С 2023 года платить страховые взносы нужно по единому тарифу, в который включены взносы на пенсионное, социальное и медицинское страхование. Общая сумма взносов вырастет, в связи с увеличением предельной базы для расчета и новым требованием законодательства, платить страховых работникам с выплат работникам на ГПД.

В 2023 году страховые взносы уплачиваются единой платежкой на сумму всех налоговых обязательств компании, куда включаются почти все налоги, сборы и взносы. Исключение — НДФЛ для иностранцев, налога на самозанятых, госпошлин и сборов за пользование объектами животного мира и водных биоресурсов.

Единый налоговый платеж с 1 января 2023 года он становится обязательным для всех компаний. Новый способ расчета с государством коснется практически всех налогов. Но, самые кардинальные изменения произойдут в порядке уплаты страховых взносов, персонифицированной отчетности, сроках уплаты налогов, сдачи деклараций и расчетов.

Поправки в НК РФ, согласно которым единый налоговый платеж становится обязательной нормой для всех, внесены в НК РФ Федеральным законом от 14.07.2022 № 263-ФЗ.

Порядок уплаты налогов, сборов, взносов и новые сроки сдачи отчетности, изменены в НК РФ на основании Федерального закона от 14.07.2022 г. № 239-ФЗ.

Предлагаем вам подборку материалов, которые помогут постепенно, в рабочем режиме подготовится к изменениям.

Все эти изменения найдут отражение в бераторе «Практическая энциклопедия бухгалтера» в декабре 2022 года, как раз к новому году, чтобы, с одной стороны, у вас было время изучить все нововведения, в другой стороны, вы не запутались в новых и старых правилах.

Меняются правила уплаты налогов, взносов и практически все сроки отчетности. Предлагаем вам обзор изменений в таблице со ссылками на документы и подробные материалы. Таблица с изменениями подготовлена по состоянию на 8 января 2023 года и поддерживается в актуальном состоянии.

ТемаЧто меняется с 1 января 2023 годаДокументПочитать на эту тему

- Отчетность и сроки уплаты налогов

- НДС

- Расходы и доходы в налоговой базе по прибыли, ставки налога

- Страховые взносы и пособия

- НДФЛ

- Спецрежимы

- Налог на имущество, налог на землю

- Ответственность, проверки

- Маркировка, онлайн кассы

- Михаил Кратов

- Подписка на новое

- Предельная база по страховым взносам в 2023 году

- Предельная база для расчета страховых взносов 2022 – 2023 гг. Таблица

- Единый налоговый платеж

- Бухгалтерия. ру сообщала в новостях

- Единый налоговый платеж и единый налоговый счет

- Совокупная обязанность налогоплательщика

- ФНС рассказывает о преимуществах

- Как инспекция будет распределять средства с ЕНС

- Как открыть ЕНС и пополнять его?

- Какую сумму нужно вносить на ЕНС

- Входящее сальдо на ЕНС по состоянию на 1 января 2023 года

- Как сформируют входящее сальдо по ЕНС на 1 января 2023 и особые случаи

- Возврат переплаты по ЕНП

- Единая базовая ставка с 1 января 2023 года

- Шесть главных изменений в уплате страховых взносов с 2023 года

- Льготные тарифы по страховым взносам в 2023 году

- Льготные тарифы страховых взносов для малого бизнеса

- Льготные тарифы для резидентов ОЭЗ, ИТ-компаний и СОНКО

- Нулевой тариф взносов для экипажей судов

- Для прокуроров, судей и работников СК

- Страховые взносы для КФХ

- Как изменится порядок возмещения НДС

- Как платить страховые взносы после 1 января 2023 года

- Как регистрироваться в Едином фонде после 1 января 2023 года

- Как меняется уплаты взносов после 1 января 2023 года

- Изменения по страховым взносам с 1 января 2023 года

- Что изменят в персонифицированной отчетности с 2023 года?

Отчетность и сроки уплаты налогов

от 14.07.2022 № 263-ФЗЕдиный налоговый платеж и единый социальный фонд: что и как меняется с 2023 года, готовимся заранее

36 вопросов и ответов от ФНС о едином налоговом счете

Как сформируют входящее сальдо по ЕНС на 1 января 2023

Федеральный закон от 28.12.2022 № 565-ФЗ

Сроки уплаты налогов и сдачи отчетности в 2023 году: что изменили в НК РФ

Изменились

сроки уплаты некоторых налогов

от 14.07.2022 № 263-ФЗот 14.07.2022 № 263-ФЗФНС будет менять форму и формат декларации по налогу на прибыльПостановление от 16 сентября 2022 г. № 1624.Какие организации могут ограничивать доступ к своей отчетности в ГИРБОот 14.07.2022 № 263-ФЗУтверждены формы для зачета и возврата положительного сальдоЕНС

НДС

от 14.07.2022 № 263-ФЗот 14.07.2022 № 263-ФЗПорядок возмещения НДС с 1 января 2023 меняетсяот 21.11.2022 № 443-ФЗот 21.11.2022 № 443-ФЗот 21.11.2022 № 443-ФЗот 21.11.2022 № 443-ФЗ

Расходы и доходы в налоговой базе по прибыли, ставки налога

от 16.04.2022 № 96-ФЗКогда внесут ясность в учет обеспечительного платежа?от 14.07.2022 № 323-ФЗот 14.07.2022 № 323-ФЗот 14.07.2022 № 321-ФЗМинфин дал разъяснения о применении спецкоэффициента к основной норме амортизации

IT-компании смогут ускоренно амортизировать ОС

Страховые взносы и пособия

от 14.07.2022 № 237-ФЗПри трудоустройстве временно пребывающих иностранцев полис ДМС будет не нуженот 14.07.2022 № 237-ФЗБольничные пособия работникам по ГПД. Изменения с 1 января 2023 года

Условия и правила, по которым работникам на ГПД нужно оплачивать больничный с 2023 года

Максимальная сумма пособия по беременности и родам составит:

если роды протекали без осложнений за 140 дней (70+70) — 383 178,60 руб.

при осложненных родах за 156 дней (70+86) — 426 970,44 руб.

при многоплодной беременности за 194 дня (84+110) — 530 976,06 руб.

Максимальный размер пособия по беременности и родам в 2023 годуМаксимальный размер пособия по беременности и родам в 2023 годуМаксимальный размер пособия по уходу за ребенкомМаксимальный размер больничного в 2023 годуот 14.07.2022 № 237-ФЗСправка № 182н отменена с 1 января 2023 годаот 14.07.2022 № 237-ФЗБольничные пособия работникам по ГПД. Изменения с 1 января 2023 годаот 14.07.2022 № 239-ФЗ

Постановление Правительства РФ от 25.11.2022 № 2143

НДФЛ

денежные средства или имущество, полученные безвозмездно;

доходы, образующиеся при прекращении кредитных договоров в случае гибели или увечья военнослужащего на СВО.

Федеральный закон от 14.07.2022 № 239-ФЗФедеральный закон от 14.07.2022 № 239-ФЗФедеральный закон от 14.07.2022 № 239-ФЗФедеральный закон от 19.12.2022 № 523-ФЗФедеральный закон от 21.12.2022 № 440-ФЗ

Спецрежимы

В 2023 году предельные величины доходов для применения УСН составят:

188,55 млн рублей — для обычных ставок;

251,4 млн рублей — для повышенных ставок.

Лимиты по доходам для УСН на 2023 год

Коэффициенты дефляторы на 2023 год

от 14.07.2022 № 263-ФЗот 14.07.2022 № 263-ФЗот 14.07.2022 № 263-ФЗ№573 от 19.10.2022Что поменяется в 2023 году для УСНот 25.11.2022 № 2146

Налог на имущество, налог на землю

от 14.07.2022 № 240-ФЗПри трудоустройстве временно пребывающих иностранцев полис ДМС будет не нуженот 16.12.2021 № 2334№ 320н от 19.05.2021 г.Новые правила ведения трудовых: разъяснения Минтруда

Как правильно вести трудовые книжки с 1 января 2023 года: обзор приказа Минтруда № 320н

С 2023 года заработают новые правила покупки бланков трудовой книжки

от 11.04.2022 № 55нФедеральный закон от 14.07.2022 № 237-ФЗФедеральный закон от 14.07.2022 № 237-ФЗ№ 766н№ 767нот 20.09.2022 г. № 578нпостановление Правительства РФ от 05.07.2022 № 1206Федеральный закон от 04.11.2022 № 434-ФЗ.Постановление Правительства РФ от 13.05.2022 № 867постановление Правительства РФ от 14.11. 2022 № 2055от 28.10.2022 № 179от 27.10.2022 № 178

Ответственность, проверки

Федеральный закон от 14.07.2022 № 237-ФЗот 01.10.2022 № 1743

С 1 января действует обязательное досудебное обжалование решений по проверкам ККТ. Жалоба подается через портал госуслуг. Срок рассмотрения жалобы — 20 рабочих дней.

от 31.10.2022 № 699н

Маркировка, онлайн кассы

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

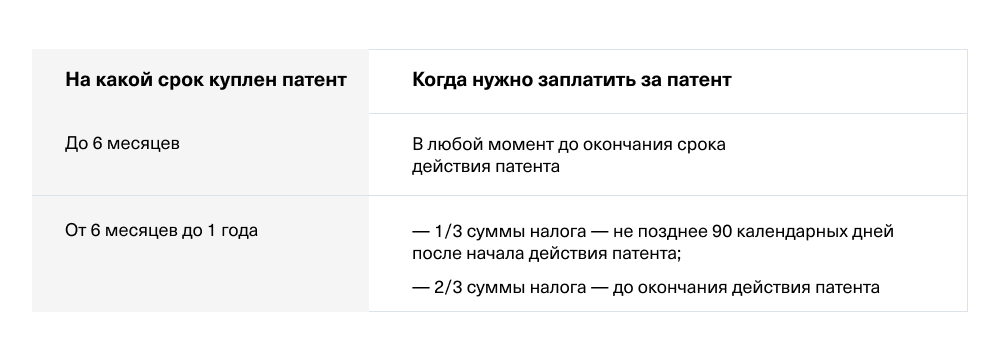

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Предельная база по страховым взносам в 2023 году

С 1 января 2023 г. Постановлением Правительства РФ от 25.11.2022 № 2143 утверждена единая предельная величина базы для исчисления страховых взносов в отношении выплат для каждого работника составит 1 917 000 рублей. Она считается, как и раньше, нарастающим итогом.

Единые тарифы страховых взносов на ОПС, ОСС по ВНиМ и ОМС составят:

Предельная база для расчета страховых взносов 2022 – 2023 гг. Таблица

Поправки, которые утверждены Федеральным законом от 14.07.2022 № 263-ФЗ и Федеральным законом от 14.07.2022 № 239-ФЗ, меняют почти все сроки сдачи отчетности и уплаты налогов, взносов.

С 1 января 2023 года почти для всех налогов, взносов и сборов установлен единый день уплаты и единый день сдачи отчетности. Применятся будет общее для всех налогов правило: сначала сдается отчетность, потом платится налог:

Федеральный закон от 14.07.2022 № 263-ФЗ

Федеральный закон от 14.07.2022 г. № 239-ФЗ,

Единый налоговый платеж

Новый способ расчета с государством вводится с 1 января 2023 года и затрагивает все налоги, кроме НДФЛ для иностранцев, налога на самозанятых, госпошлин и сборов за пользование объектами животного мира и водных биоресурсов.

Бухгалтерия. ру сообщала в новостях

Решено: переход на единый налоговый счет с 2023 года обязателен для всех

В. Путин подписал закон о Едином налоговом счете

Все налоги и взносы будут перечисляться одним платежом. Схема работы на ЕНС следующая:

Единый налоговый платеж и единый налоговый счет

У каждого налогоплательщика будет свой спецсчет в Федеральном казначействе, открытый ФНС. Он называется единый налоговый счет (ЕНС).

Все налоги (за редким исключением), авансовые платежи по налогам и страховым взносам нужно платить путем внесения денежных средств на счет единым налоговым платежом (ЕНП).

Независимо от того, какой режим налогообложения применяет организация или ИП, единым налоговым платежом можно будет оплатить:

За счет единым налогового платежа нельзя оплачивать:

Совокупная обязанность налогоплательщика

Денежная сумма, которую в целом организация или ИП должна уплатить в госбюджет, составляет совокупную обязанность налогоплательщика. Сведения о сумме обязательств будут отражаться на ЕНС на основании деклараций, расчетов и уведомлений компании об исчисленных суммах.

Уведомления нужно будет направлять по тем платежам, по которым отчетность не представляется, например, авансовым платежам по УСН, или при досрочном перечислении средств единого платежа.

Совокупная обязанность формируется на основании (пп. «а» п. 1, п. 2 ст. 1 Закона № 263-ФЗ):

ФНС рассказывает о преимуществах

36 вопросов и ответов от ФНС о едином налоговом счете

Единый налоговый счет. Ответы на популярные вопросы

Как инспекция будет распределять средства с ЕНС

ИФНС самостоятельно станет засчитывать единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Это будет происходить в определенной последовательности:

Федеральная налоговая служба разработала форму уведомления рассчитанных суммах налогов, сборов и взносов для бизнеса, применяющего ЕНП.

Как открыть ЕНС и пополнять его?

ФНС сама откроет каждому налогоплательщику единый налоговый счет (ЕНС) (п. 4 ст. 11.3 НК РФ). На этот счет компании или ИП могут поступать денежные средства:

Данные о состоянии ЕНС будут доступны бухгалтеру в онлайн режиме:

Какую сумму нужно вносить на ЕНС

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. То есть, это сумма всех налогов и страховых взносов, которые платит компания или ИП. Платить больше или авансом не нужно.

Входящее сальдо на ЕНС по состоянию на 1 января 2023 года

По состоянию на 1 января 2023 года на нем должно быть отражено входящее сальдо. Входящее сальдо на ЕНС будет равно разнице между излишне перечисленными средствами и неисполненной «налоговой» обязанностью.

Как сформируют входящее сальдо по ЕНС на 1 января 2023 и особые случаи

Организациям и ИП дано право перечислять денежные средства в качестве единого налогового платежа до наступления срока уплаты по налогу, т. е. до представления декларации или расчета.

В случае досрочной уплаты нужно подать в ИФНС уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Возврат переплаты по ЕНП

Неиспользованную сумму на ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Утвердили форму заявления на возврат единого налогового платежа

Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (п. 8 ст. 45.2 НК РФ).

Единая базовая ставка с 1 января 2023 года

Единая базовая ставка для уплаты страховых взносов с 1 января 2023 года составляет 30 процентов. Она применяется при расчете суммы страховых взносов до достижения предельной базы. С превышения предельной базы страховые взносы рассчитываются по ставке 15,1 процентов.

Обратите внимание! Взносы на травматизм рассчитываются по старым правилам. Каждая компания применяет свой индивидуальный тариф.

Шесть главных изменений в уплате страховых взносов с 2023 года

Изменения 2023 года в части расчета и уплаты страховых взносов меняют прежние устоявшиеся правила работы бухгалтерии. Придется «перестоится» на новые цифры, применяемые в расчете, новые формы и сроки сдачи отчетности.

Льготные тарифы по страховым взносам в 2023 году

На 2023 год сохранены льготные тарифы по страховым взносам для малого бизнеса, предприятий Сколково, IT-компаний и других компаний.

Льготные тарифы страховых взносов для малого бизнеса

Субъектам малого и среднего бизнеса установлен льготный тариф по страховым взносам, в размере 15 % с выплат, превышающих МРОТ.

С выплат работникам в пределах МРОТ для расчета и уплаты страховых взносов применяется общая ставка – 30%.

В 2022 году для расчета взносов в пределах МРОТ, применялся МРОТ на 1 января 2022 года 13 890 руб. несмотря на то, что в июне он был увеличен до 15 279 руб.

В 2023 году МРОТ составит 16 242 рубля. С выплат работникам в пределах этой суммы нужно платить страховые взносы по ставке 30%. С суммы выше 16 242 рубля – по ставке 15%.

Льготные тарифы для резидентов ОЭЗ, ИТ-компаний и СОНКО

Ставка 7,6 % установлена для:

Нулевой тариф взносов для экипажей судов

Для организации, производящие выплаты членам экипажей судов, установлен тариф страховых взносов в размере 0 %.

Для прокуроров, судей и работников СК

С выплат и иных вознаграждений в пользу прокуроров, сотрудников Следственного комитета РФ, судей федеральных судов, мировых судей, тарифы страховых взносов с 2023 года установлены отдельно.

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной единой предельной величины базы для исчисления страховых взносов — 2,9 %;

- на обязательное медицинское страхование — 5,1 %;

- на обязательное пенсионное страхование — 0 %.

Страховые взносы для КФХ

Главы крестьянских (фермерских) хозяйств уплачивают страховые взносы на обязательное пенсионное и медицинское страхование за себя и за каждого члена КФХ.

Размер страховых взносов в целом по КФХ определяется как произведение совокупного фиксированного размера страховых взносов, составляющего 45 842 рубля за расчетный период 2023 года, и количества всех членов крестьянского (фермерского) хозяйства, включая главу хозяйства.

Как изменится порядок возмещения НДС

На основании статьи 176 НК РФ если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога, исчисленную по облагаемым операциям, полученная разница подлежит возмещению, а именно зачету в счет будущих платежей, погашению имеющейся задолженности или возврату на расчетный счет налогоплательщика.

С 1 января 2023 года такая разница будет увеличивать сальдо ЕНС (новый абз. 28 п. 2 ст. 11 НК РФ).

Подробнее: Порядок возмещения НДС с 1 января 2023 меняется

Как платить страховые взносы после 1 января 2023 года

Параллельном с введением ЕНС заработает Единый социальный фонд (ЕСФ), созданный после объединения ПФР и ФСС. Это влечет за собой серьезные изменения по плате страховых взносов.

Как регистрироваться в Едином фонде после 1 января 2023 года

С 1 января 2023 года в России заработает единый Фонд пенсионного и социального страхования, созданный в результате объединения ПФР и ФСС.

Как меняется уплаты взносов после 1 января 2023 года

Три главных новшество по уплате страховых взносов в 2023 году:

Изменения по страховым взносам с 1 января 2023 года

Вводят новую отчетность – персонифицированные сведения о физлицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц. Эти сведения заменят нынешнюю форму СЗВ-М.

Что изменят в персонифицированной отчетности с 2023 года?

С дохода до 300 тысяч рублей необходимо заплатить 45 482 рубля. При превышении дохода в 300 тысяч рублей нужно дополнительно внести в бюджет 1% от суммы превышения. Максимальный платеж 2023 года – 257 061 руб.