Когда отменили ЕСН? В связи с чем? Стоит ли ожидать возврата ЕСН? Попробуем разобраться в нашей статье.

Наше государство остается, по сути, социальным. Даже в нынешних сложных финансовых условиях старается не опускать планку социальных обязательств. Получается не всегда. Определенной поддержкой в выполнении этих задач служит единый социальный налог. О нем сейчас и пойдет речь.

Эта статья о налоге, отменённом с 1 января 2010 года. О системе социального страхования см. статью Обязательное социальное страхование в России.

Единый социальный налог (ЕСН) предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь.

Суммарные ставки отчислений с 1 января 2010 года не изменены, а с 1 января 2011 года увеличены ставки отчислений в Пенсионный фонд, Фонд обязательного медицинского страхования.

- Причины глобальных корректировок в 2023 году

- Основные изменения по ЕСН

- В каком году отменен ЕСН и с чем это связывали?

- Что изменила отмена ЕСН в страховых платежах?

- Отчетность

- Стоит ли ожидать возврата ЕСН?

- Платежные новшества

- Налогоплательщики

- Страховые взносы

- Объекты налогообложения

- КБК

- Какие поправки затронули взносы «на травматизм»

- Тоже может быть полезно

- Налоговые льготы

- Как рассчитывается ставка ЕСН в 2022 году

- Налоговый (отчетный) период

- Особенности расчетов для ИП

- Что произошло с предельной базой

- Перестройка отчетности

- Дополнительные тарифы взносов на пенсионное страхование

- Льготы по налогу

- Смотреть что такое «ЕСН» в других словарях

- Порядок исчисления и уплаты налога

- Таблицы ставок ЕСН в 2022 году

- Другие новшества и поправки

- Налоговая база

- Единый тариф

- Перспективы возврата социального налога

- Перемены, связанные с отсрочками и контрольными проверками

- Страховые взносы ИП «за себя» в 2022 году

- Налоговые ставки

- Кто платит, каков объект налогообложения

- Итоги

Причины глобальных корректировок в 2023 году

К ежегодным законодательным корректировкам по страховым взносам всё давно привыкли. Обычно к началу нового календарного года в обыденном режиме законодатели пересматривали предельную базу, вносили поправки в отчетность, оставляя без изменений состав основных тарифов и платежные сроки. Но грядущий год для страхователей будет особым.

Масштабные нововведения по страховым взносам — 2023 связаны с такими серьезными мероприятиями, как:

В результате в законодательстве о страховых взносах с 2023 года появятся такие понятия, как «единый тариф», «единая предельная база».

Подробнее об изменениях в страховых взносах в 2023 году расскажем в следующих разделах.

С 1 января 2010 года вместо единого социального налога введены страховые взносы на обязательное страхование.

Единый социальный налог (сокращенно ЕСН) заменил совокупность уплачивавшихся ранее обязательных страховых взносов в государственные внебюджетные фонды. При этом целевое назначение ЕСН сохранилось: он предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование), медицинскую помощь. Поступления от ЕСН зачисляются по установленным нормативам в Пенсионный фонд Российской Федерации, Фонд социального страхования и фонды обязательного медицинского страхования.

ЕСН регулируется главой 24, которая вступила в силу 1 января 2001 (Федеральный закон от 05.08.2000 № 118-ФЗ). Смысл введения налога заключался в упрощении процедур исчисления и уплаты обязательных социальных платежей путем сокращения оформляемых плательщиками платежных документов и уменьшения числа органов, осуществляющих контроль за их уплатой.

ЕСН является прямым федеральным налогом и обязателен к уплате на всей территории Российской Федерации.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2022 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ. Размер МРОТ в 2022 году составляет 13 890 рублей.

В каком году отменен ЕСН и с чем это связывали?

Единый социальный налог отменен с 2010 года. В России он был введен в 2001 году и действовал, таким образом, 9 лет.

Суть этого налога сводилась к тому, что он заменял собой страховые взносы во все внебюджетные фонды: ПФР, ФСС (кроме взносов на страхование от несчастных случаев), ФОМС.

Почему отменили ЕСН? Причин тому оказалось несколько:

- Не сработал ожидавшийся эффект роста зарплат, связывавшийся с введением регрессивной шкалы ставок для взносов.

- Взносы утратили сущность страховых платежей, которые следует привязывать к каждому конкретному работнику. Такая привязка позволяет индивидуально определять размер социальных выплат.

- Значительно возросла нагрузка на налоговые органы.

- Фонды утратили контроль над поступлением средств в них и возможность влиять на этот процесс.

Что изменила отмена ЕСН в страховых платежах?

- Расширился перечень выплат, облагаемых взносами. Если раньше из-под них выводились платежи, осуществленные за счет чистой прибыли, то теперь зависимость от этого обстоятельства исчезла. Соответственно, перечень выплат, не подлежащих налогообложению, оказался строго определенным.

- Исчезла общая регрессивная шкала ставок налога. Взамен был введен предел доходов, облагаемых взносами. Этот предел стал индексируемым и систематически повышается в соответствии с ростом средней зарплаты по РФ. Выше этого предела обложение доходов по пониженной ставке присутствует только для платежей в ПФР.

- Общая ставка по взносам для основной массы налогоплательщиков (применяющих ОСНО) с 2011 года должна была повыситься на 8% за счет роста ставок в ПФР и ФОМС. Для льготных категорий плательщиков (спецрежимников, резидентов особых зон, организаций, имеющих инвалидов) на 2011–2014 годы предусматривался переходный период, в течение которого для них вводились в действие ранее отсутствовавшие ставки и увеличивалась величина ставок, являвшихся льготными. Общая максимальная ставка, действующая сегодня, составляет 30% от всех облагаемых взносами выплат, осуществленных в пользу физлица. Ее величина на 4% выше той, которая действовала при ЕСН. Круг лиц, имеющих право на пониженную ставку, заметно сократился.

О том, как эти 30% распределены по фондам, читайте в статье «Из чего складываются 30,2% страховых взносов?».

Приведенные изменения свидетельствуют о том, что замена ЕСН на страховые взносы привела к существенному увеличению налогового бремени для всех плательщиков этих взносов.

Отчетность

Налогоплательщики первой группы:

- квартальные расчеты по авансовым платежам по налогу предоставляется в налоговую инспекцию в срок до 20 числа месяца, следующего за отчетным периодом.

- годовая налоговая декларация предоставляется в налоговую инспекцию в срок до 31 марта года, следующего за налоговым периодом. Копия годовой декларации с отметкой налоговой инспекции предоставляется налогоплательщиком в отделение Пенсионного фонда в срок до 1 июля года, следующего за налоговым периодом.

Налогоплательщики второй группы:

- годовая налоговая декларация предоставляется в налоговую инспекцию в срок до 30 апреля года, следующего за налоговым периодом.

- при представлении налоговой декларации адвокаты обязаны представить в налоговый орган справку от коллегии адвокатов, адвокатского бюро или юридической консультации о суммах уплаченного за них налога за истекший налоговый период.

Стоит ли ожидать возврата ЕСН?

Вопрос о передаче страховых взносов под контроль налоговых органов в 2016 году активно обсуждался как одна из мер пополнения бюджета. Именно поэтому вспомнили про ЕСН.

ИФНС, как и при ЕСН, с 2017 года контролирует взносы в ПФР, ФСС (кроме взносов на страхование от несчастных случаев) и ФОМС. Основные правила расчета взносов (наличие предела облагаемой базы, ставки, перечень необлагаемых выплат) сохранены.

Платежные новшества

В связи с введением ЕНП изменился порядок уплаты страховых взносов с 2023 года. Взносы нужно уплачивать единой суммой, а казначейство сделает распределение, как положено по закону.

Изменились и сроки уплаты страховых взносов в 2023 году. Теперь платежная дата — не позднее 28-го числа следующего календарного месяца.

На какие даты выпадает крайний срок уплаты взносов в 2023 году, смотрите в таблице:

Из следующего раздела можно узнать об изменениях по взносам для ИП.

Налогоплательщики

НК РФ устанавливает две самостоятельные группы налогоплательщиков ЕСН:

- лица, производящие выплаты физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не признаваемые индивидуальными предпринимателями;

Если лицо одновременно относится к обеим группам налогоплательщиков, оно должно исчислять и уплачивать ЕСН по каждому основанию отдельно. Так, индивидуальный предприниматель на обычной системе налогообложения имеющий штат наемных работников уплачивает ЕСН с выплат в пользу наемных работников по трудовым договорам, а так же со своих доходов от предпринимательской деятельности.

Страховые взносы

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

Объекты налогообложения

Для исчисления единого социального налога и взноса на обязательное пенсионное страхование объектом налогообложения для работодателей являлись:

- выплаты по трудовым договорам;

- вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг, а также по авторским договорам.

КБК

Это КБК, используемые для платежей по расчетам 2009 и более ранних годов.

Какие поправки затронули взносы «на травматизм»

Несмотря на объединение с 2023 года ФСС и ПФР и связанные с этим законодательные новшества, взносы «на травматизм» по-прежнему стоят особняком от остальных страховых взносов — изменения их затронули в минимальном объеме.

Что законодатели не стали менять с 1 января 2023 года по страховым взносам «на травматизм»;

- порядок начисления;

- тарифы;

- отсутствие предельной базы.

Совсем без корректировок не обошлось. Вместо отдельного отчета 4-ФСС с 2023 года нужно заполнять раздел в единой отчетной форме (ЕФС-1). Кроме того, взносы «на травматизм» нужно будет уплачивать в единый фонд не в составе ЕНП, а отдельной платежкой. Заполнять платежное поручение нужно по новым реквизитам.

А страхователям на АУСН (автоматизированной упрощенной системе налогообложения) с 2023 года повышен фиксированный размер взносов «на травматизм» с 2040 рублей до 2217 рублей.

Тоже может быть полезно

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Налоговые льготы

Список налоговых льгот приведен в статье 239 НК.

Как рассчитывается ставка ЕСН в 2022 году

Для основной группы налогоплательщиков ставки ЕСН в 2022 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2020 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Максимальный размер пенсионных взносов исчисляется исходя из восьмикратного размера фиксированного взноса. Так как, фиксированный взнос на пенсионные взносы остался на уровне 2020 года, то и их максимальный размер на 2021 год также сохранен — 259 584 рубля.

В 2022 году максимальный размер взносов на пенсионное страхование увеличен до 275 560 рублей. Рассчитывается максимальный размер исходя из установленного на текущий год фиксированного размера взносов в пенсионный фонд умноженного на 8.

Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2019 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей. По страховым взносам на социальное страхование в 2021 году предельная величина дохода для начисления взносов составляет 966 000 руб. После достижения такого дохода по одному сотруднику с его дохода в 2021 году, независимо от количества мест работы, больше не начисляются взносы на ОСС.

В 2022 году предельная величина расчетной базы для взносов в ФСС составляет 1 032 000 рублей.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2020 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. В 2021 году, достигнув порога в 1 465 000, ставка пенсионных взносов уменьшается с 22% до 10%.

В 2022 году при доходе до 1 565 000 рублей на пенсионное страхование ставка составляет 22 %, после порога 1 565 000 ставка уменьшается до 10%.

Чтобы вовремя начать применение пониженных ставок, размер которых зависит от дохода работника, при приеме на работу нового сотрудника, обязательно требуйте справку о полученных доходах в виде заработной платы с предыдущего места работы.

Для обязательного медицинского страхования предельных ограничений не установлено, в 2022 году со всей суммы дохода исчисляют 5,1%.

Налоговый (отчетный) период

Налоговым периодом является календарный год. Отчетными периодами для налогоплательщиков первой группы’ признаются первый квартал, полугодие и девять месяцев календарного года.

У налогоплательщиков второй группы отчетных периодов нет.

По итогам налогового периода налогоплательщики подают налоговую декларацию (первая группа — до 31 марта года, следующего за отчетным, вторая группа — до 30 апреля года, следующего за отчетным).

За отчетные периоды налогоплательщики первой группы предоставляются расчет авансовых платежей в срок до 20 числа месяца, следующего за отчетным периодом.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2022 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Что произошло с предельной базой

Предельную сумму страховых взносов в 2023 году тоже затронут изменения — она вырастет по величине и будет рассчитана по новым правилам.

Со следующего года отдельных предельных баз по ОПС и ВНиМ не будет. Вместо них установят единую предельную базу, которая будет ежегодно индексироваться. По дополнительным взносам на ОПС с выплат «вредникам» в этом вопросе ничего не поменялось — для них предельную величину базы по страховым взносам на 2023 год, как и прежде, устанавливать не будут.

Минфин планирует предельную величину базы по страховым взносам на 2023 год рассчитать исходя из средней зарплаты, увеличенной в 12 раз путем применения специального коэффициента.

Традиционно предельная база каждого нового календарного года выше базы предыдущего. В 2023 году действуют те же подходы: величина предельной базы поднимется с 1 565 000 до 1 917 000 рублей.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно изложено в Готовом решении от КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к экспертным разъяснениям.

Перестройка отчетности

Информацию о страховых взносах и физлицах, по доходам которых они исчислены, работодатели представляли до 2023 года в разные инстанции: РСВ отправляли в налоговую инспекцию, персотчетность (СЗВ-М, СЗВ-ТД и др.) — в ПФР, а сведения по взносам «на травматизм» сдавали в ФСС.

С 2023 года эта стройная и привычная система преобразуется, благодаря чему отчетов станет меньше по количеству, они изменят свой вид и содержание.

Детальнее о новом едином отчете в объединенный фонд рассказываем здесь.

На первый взгляд, число отчетов с 2023 года уменьшится в два раза. При этом не факт, что работы у бухгалтеров поубавится и процедура представления отчетности упростится. К примеру, у единой формы сведений, объединяющей с 2023 года 4-ФСС и ряд персотчетов, нет общей отчетной даты — предполагается, что отдельные разделы нужно будет представлять в разные сроки. Как эти особенности повлияют на трудоемкость подготовки отчетности по взносам, покажет время.

Дополнительные тарифы взносов на пенсионное страхование

Как изменятся сроки представления различных сведений, связанных с расчетом взносов, покажем в сравнении с действующими правилами.

О том, как рассчитываются и уплачиваются пени по налогам и страховым взносам с 1 января 2023 года, подробно разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к этой системе, получите его бесплатно на пробной основе.

Что еще поменяется с 2023 года по взносам, узнайте в следующем разделе.

Единый социальный налог (взнос) — налог, зачисляемый в Федеральный бюджет и государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации (фонды) — и предназначенный для сбора средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Плательщиками единого социального налога (далее — ЕСН) в соответствии со ст. 235, 236 Кодекса признаются организации, производящие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. Поэтому, если организация не производит указанных выплат, она не является плательщиком ЕСН и, соответственно, не обязана представлять налоговые декларации по ЕСН.

Согласно п. 3 ст. 243 Кодекса данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражает в расчёте, представляемом в налоговый орган не позднее 20-го числа месяца, следующего за отчётным периодом (I кварталом, I полугодием, 9 месяцами). Налоговая декларация по налогу представляется не позднее 30 марта года, следующего за истёкшим налоговым периодом (годом). Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждающим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следующего за истёкшим налоговым периодом, представляет в территориальный орган Пенсионного фонда Российской Федерации (п. 7 ст. 243 Кодекса).

Для исчисления единого социального налога и взноса на обязательное пенсионное страхование объектом налогообложения для работодателей являются:

- выплаты по трудовым договорам;

- вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам;

Льготы по налогу

От уплаты налога освобождаются:

- Организации всех форм с сумм выплат инвалидам I, II или III группы, но не выше 100000 руб. на каждого.

- Физические лица, являющиеся инвалидами I,II или III группы по доходам от их предпринимательской деятельности не выше 100000 руб. в течение налогового периода.

Следующие категории налогоплательщиков — с сумм выплат не выше 100000 руб. на каждое физическое лицо в течение налогового периода, кроме взносов на обязательное пенсионное страхование:

- общественные организации инвалидов с численностью инвалидов не менее 80 %;

- организации, уставный капитал которых полностью состоит из вкладов обществ. организаций инвалидов и с численностью * инвалидов не менее 50 %, а долей зарплаты инвалидов — не менее 25 %;

- учреждения для социальных целей (образовательных, культурных, лечебно-оздоровительных, спортивных, научных и т. д.), а также для оказания помощи инвалидам.

Указанные льготы не распространяются на налогоплательщиков, занимающихся производством и реализацией подакцизных товаров, минерального сырья, полезных ископаемых.

Ставки налогов и их распределение определяются статьей 241 НК РФ.

Ставка налога рассчитывается, исходя из зарплаты сотрудника, при этом действует регрессивная шкала: чем больше зарплата, тем меньше налог.

Обычный размер ставки — для наемного работника, имеющего годовой доход менее 280 тыс. руб. — составляет 26 %. Типичный пример распределения этих денег для такого работника выглядит так:

- Пенсионный фонд Российской Федерации — 14 %

- Федеральный бюджет — 6 % (20 %−14 %, согласно статье 243 ч. 2 НК РФ)

- ФСС — 2,9 %

- Фонды обязательного медицинского страхования — 3,1 %

Все указанные проценты относятся к заработной плате до вычитания из нее подоходного налога.

.

.

Смотреть что такое «ЕСН» в других словарях

У предпринимателей, работающих без наемных сотрудников, нет поводов для беспокойства — масштабные изменения по страховым взносам с 01.01.2023 их почти не затронули.

Подробнее о фиксированных страховых взносах ИП за себя в 2023 году мы рассказали здесь.

Размер страховых взносов ИП в 2023 году составит 45 842 рубля. Уплатить их нужно не разными платежками (отдельно взносы на ОПС и взносы на ОМС), а единым платежом.

Для тех предпринимателей, чьи доходы по итогам 2023 года превысят 300 000 рублей, будет действовать прежний порядок: с суммы превышения нужно дополнительно уплатить взнос 1%. Перечисляется эта сумма в составе ЕНП.

Нужно ли ИП подавать уведомение по фиксированным взносам, мы разбирались здесь.

Ничего не изменится и в сроках уплаты ИП страховых взносов в 2023 году. Как и прежде, платежи нужно произвести не позднее 31.12.2023 (для фиксированной единой суммы) и 01.07.2024 (1% с «доходного» превышения).

ИП-работодателям придется вникать во все новшества по полной программе, так как взносы за работников им нужно считать и уплачивать в том же порядке, что и компаниям.

Об особенностях расчета взносов ИП, если год отработан не полностью, узнайте из этой статьи.

Порядок исчисления и уплаты налога

Сумма ЕСН определяется как соответствующая процентная доля налоговой базы. Налог исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и в каждый внебюджетный фонд.

Пунктом 2 статьи 243 НК РФ установлено, что сумма налога (сумма авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет) в пределах таких сумм, исчисленных исходя из тарифов страховых взносов, предусмотренных aедеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». При этом сумма налогового вычета не может превышать сумму налога (сумму авансового платежа по налогу), подлежащую уплате в федеральный бюджет, начисленную за тот же период.

- Обязаны в течение года уплачивать авансовые платежи по налогу, которые расcчитывают налоговые органы, исходя из суммы предполагаемого дохода. Порядок расчета ЕСН налогоплательщиками второй группы прописан в статье 244 НК.

- Разница между суммами авансовых платежей, уплаченными за налоговый период, и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит уплате не позднее 15 июля года, следующего за налоговым периодом.

От уплаты налога освобождались:

- большинство установленных законодательством пособий и компенсаций, не облагаемых налогом на доходы физических лиц;

- компенсация за неиспользованный отпуск при увольнении;

- страховые взносы организации за своих работников по договорам добровольного медицинского страхования, заключенным на срок не менее года;

- выплаты по договорам добровольного личного страхования на случай трудового увечья или наступления смерти застрахованного работника;

- другие доходы.

Также не облагались налогом любые выплаты, которые фирма не относила к расходам, уменьшавшим налоговую базу по налогу на прибыль. Единым социальным налогом не облагались доходы сотрудников, которые являлись инвалидами I, II и III группы. Чтобы не платить налог с доходов инвалидов, в налоговую инспекцию необходимо было представить список инвалидов с номерами и датами выдачи справок, подтверждавших факт инвалидности.

Таблицы ставок ЕСН в 2022 году

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.

Согласно пункту 3 статьи 243 Кодекса данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражал в расчёте, представлявшемся в налоговый орган не позднее 20-го числа месяца, следовавшего за отчётным периодом (I кварталом, I полугодием, 9 месяцами).

Налоговая декларация по налогу представлялась не позднее 30 марта года, следовавшего за истёкшим налоговым периодом (годом). Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждавшим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следовавшего за истёкшим налоговым периодом, представлял в территориальный орган Пенсионного фонда Российской Федерации (п. 7 ст. 243 Кодекса).

Другие новшества и поправки

С 2023 года облагаемых взносами доходов станет больше — из перечня необлагаемых сумм исключат выплаты по трудовым договорам и договорам ГПХ:

- с временно пребывающими в РФ иностранцами и лицами без гражданства;

- с обучающимися, работающими в студенческих отрядах (с установлением пониженных тарифов).

Кроме того, отменяется освобождение от взносов на ВНиМ для выплат по гражданско-правовым договорам.

В части административных наказаний за погрешности с отчетностью изменения тоже есть. Законодатели решили смягчить ответственность за недостоверные сведения в персонифицированной отчетности. К примеру, за ошибки в сведениях о трудовой деятельности наказывать не будут. Кроме того, появится возможность 50%-ной скидки для нарушителей, согласных быстро уплатить штраф по требованию фонда.

Налоговая база

Для налогоплательщиков первой группы она представляет собой сумму выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц. При этом учитываются любые вознаграждения, независимо от формы их выплаты. К такому вознаграждению, например, может относиться полная или частичная оплата товаров (работ, услуг, имущественных прав), предназначенных для самого физического лица либо членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах. Налоговая база определяется отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Для налогоплательщиков второй группы налоговой базой является сумма доходов, полученных ими за налоговый период и в денежной, и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением.

Выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если:

- у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

- у налогоплательщиков — индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем налоговом периоде.

Обратите внимание! Формулировка пункта 3 статьи 236 НК РФ не предоставляет налогоплательщику права выбора, по какому налогу (единому социальному налогу или налогу на прибыль) уменьшать налоговую базу на сумму соответствующих выплат.

Такой вывод был сделан в пункте 3 Обзора практики рассмотрения арбитражными судами дел, связанных с взысканием ЕСН, доведенного в качестве приложения к информационному письму Президиума ВАС РФ от 14.03.2006 № 106.

Суммы, не подлежащие налогообложению, включают различного рода государственные пособия, компенсационные выплаты, суммы единовременной материальной помощи, оказываемой физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации, и др. Подробный список таких сумм указан в статье 238 НК.

Налогоплательщики первой группы определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Налогоплательщики второй группы определяют налоговую базу как суммe доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 НК РФ.

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 10 лет назад. Но по привычке разные взносы данного целевого назначения называют единым социальным налогом. К тому же есть вероятность, что его вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Единый тариф

В связи с многочисленными поправками законодательства работодателей волнуют вопросы о том, произойдет ли увеличение страховых взносов в 2023 году и как на это повлияет введение единого тарифа.

Узнайте о тарифах страховых взносов на 2023 год из таблицы:

Введение единого тарифа страховых взносов с 2023 года не должно беспокоить работодателей, так как общая величина осталась прежней — и в 2022 году взносы уплачивались по совокупному тарифу 30%. Сохранились в неизменном виде и пониженные тарифы страховых взносов с 2023 года для разных категорий плательщиков.

Пример расчета взносов в 2023 году с применением пониженных тарифов для МСП вы найдете на сайте системы «КонсультантПлюс», оформив бесплатный демодоступ.

Перспективы возврата социального налога

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

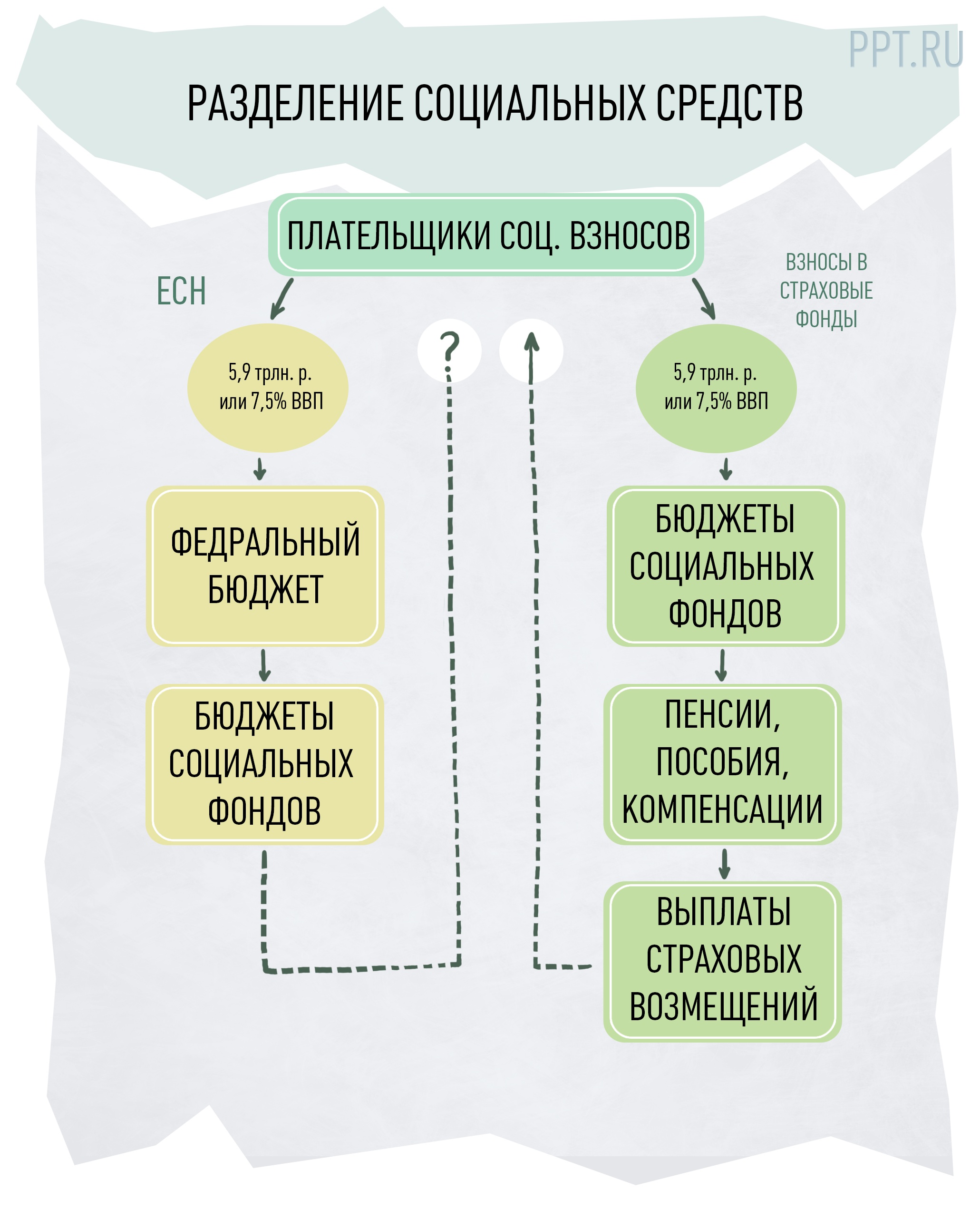

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Распределение социальных средств при ЕСН и страховых взносах

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития «проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов». Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще «висит в воздухе» и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым «старым»функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры: техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Страховые взносы ИП «за себя» в 2022 году

Для налогоплательщиков первой группы объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые (выплачиваемые) в пользу физических лиц по трудовым и гражданско-правовым договорам (за исключением гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество, а также связанных с передачей имущества в пользование).

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав). К таким договорам относятся в частности договоры купли-продажи и договоры аренды.

Объектом налогообложения для налогоплательщиков второй группы признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

В некоторых случаях налогоплательщиками ЕСН являются также физические лица, не являющиеся индивидуальными предпринимателями. Объектом налогообложения для таких налогоплательщиков признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Налоговые ставки

Ставки налога указаны в статье 241 НК.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.

Итоги

В 2023 году повышение страховых взносов произойдет за счет увеличения предельной базы, а также корректировки перечня необлагаемых сумм. Совокупный размер ставки не увеличится и влияние на размер платежей не окажет. Отчетов по взносам станет меньше, а объем представляемых сведений вырастет. Появятся новые платежные и отчетные сроки, а также изменится платежный механизм в связи с введением ЕНП.

ЕСН отменен в 2010 году как налог, не решивший тех задач, ради которых его вводили. С переходом к уплате страховых взносов были существенно увеличены все параметры, определяющие размер платежей в фонды: налоговая база, ставки, круг плательщиков. С 2017 года страховые взносы переданы под контроль налоговых органов.

Налоговый кодекс РФ