Единый социальный налог знаком многим российским предпринимателям не понаслышке. До 2010 года его платили вместо страховых взносов, и его отмена была воспринята негативно. Сейчас в высших кругах заговорили о возврате ЕСН. Вспомним, каким был социальный налог, и в чем его отличие от страховых взносов в социальные фонды.

Все бизнесмены обязаны платить налоги. Их экономический смысл состоит во взаимоотношении любых граждан и хозяйствующих субъектов, с одной стороны, и государства -с другой стороны, направленном на формирование государственных финансов. Нормативное определение налогов дано в статье 8 Налогового кодекса РФ:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Все налоги носят императивно-обязательный характер, являются индивидуальными и безвозмездными со стороны плательщиков, при их уплате происходит одностороннее изъятие части собственности налогоплательщика и переход ее к государству. Средства, поступившие в виде налогов, направляются на финансирование деятельности государства и муниципальных образований. Поэтому налоги делятся на федеральные и местные. От сбалансированности налоговой системы страны зависит не только наполняемость бюджета, но и общий деловой климат. Инвесторы стремится туда, где меньше налоговое бремя, а сами налоги проще и прозрачнее.

Эти, казалась бы, прописные истины выглядят иначе, когда возникает экономический кризис и требуется пересмотр сложившейся налоговой системы. Такой пересмотр может принести бизнесу как положительные перемены, так и наоборот — загнать его в тень. Можно сказать, что единый социальный налог, о котором заговорили чиновники, является как раз таким инструментом.

- Что такое единый социальный налог?

- Страховые взносы

- Перспективы возврата социального налога

- Социальные налоги в 2020 году

- Пониженные тарифы

- Расчет суммы отчислений

- Тарифы для ИП без работников

- Форма КНД 1151111

- В каком году отменен ЕСН и с чем это связывали?

- Что изменила отмена ЕСН в страховых платежах?

- Стоит ли ожидать возврата ЕСН?

- Итоги

- Налоговая база единого социального налога (ЕСН)

- Когда был отменен и возвращен налог

- Тарифы и ставки

Что такое единый социальный налог?

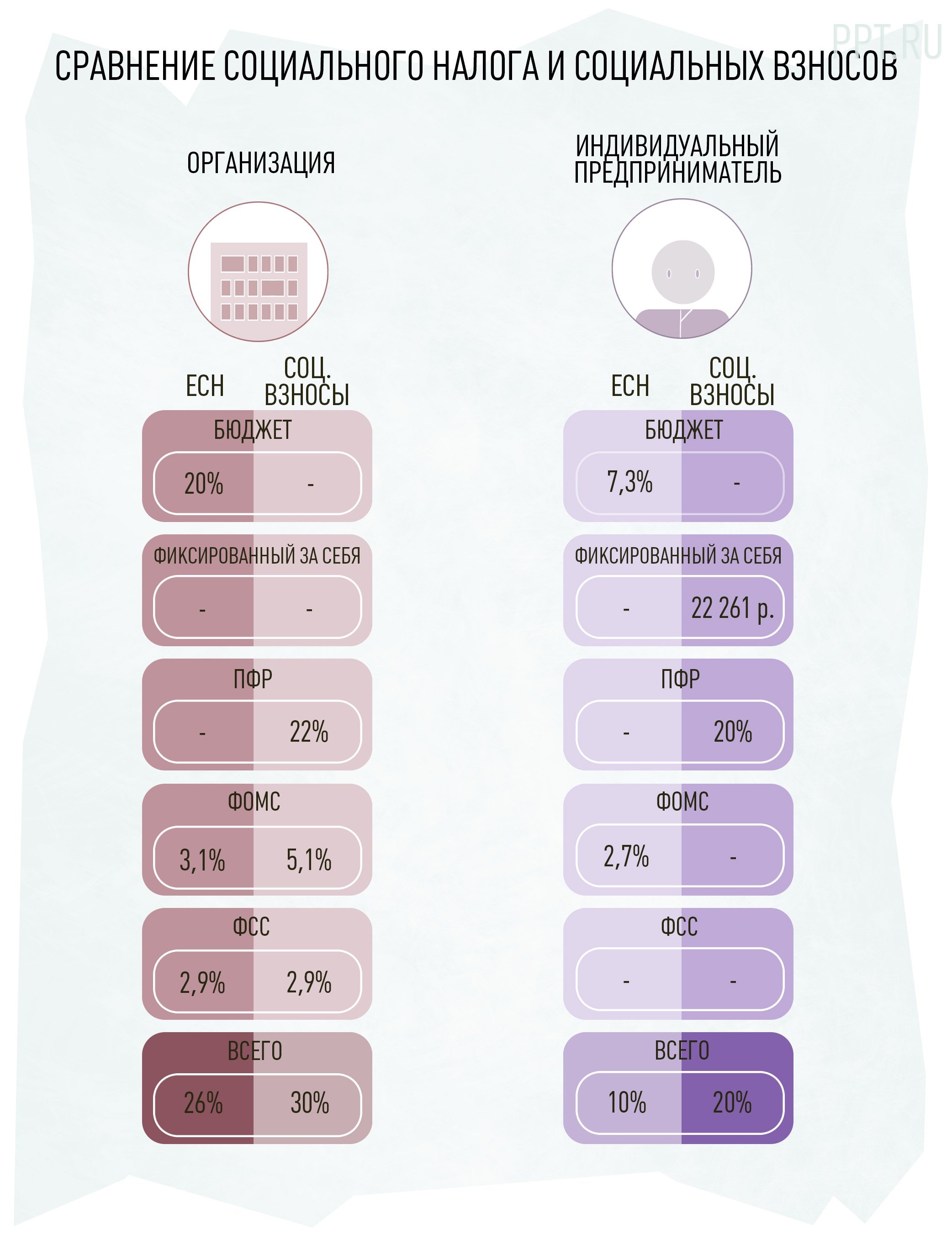

Единый социальный налог был введен в России в 2001 году. Он заменил обязательные для всех работодателей и граждан взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонды обязательного медицинского страхования. ЕСН обязали платить всех работодателей осуществляющих выплаты наемным работникам индивидуальных предпринимателей и граждан. Все платежи по ЕСН разделялись на несколько направлений:

Работодатели платили ЕСН, зачисляемый в государственные внебюджетные фонды, — пенсионный, социального страхования и обязательного медицинского страхования. А на долю индивидуальных предпринимателей и адвокатов пришелся ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования. Ставки ЕСН были дифференцированы в зависимости от фонда заработной платы, организационно-правовой формы и даже вида деятельности работодателей. Однако, большинство работодателей уплачивали налог по нижней шкале.

Сравнение ЕСН в 2010 году и страховых взносов в 2015 году

Ряд работодателей был освобожден от уплаты ЕСН. Среди них:

Страховые взносы

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

Перспективы возврата социального налога

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

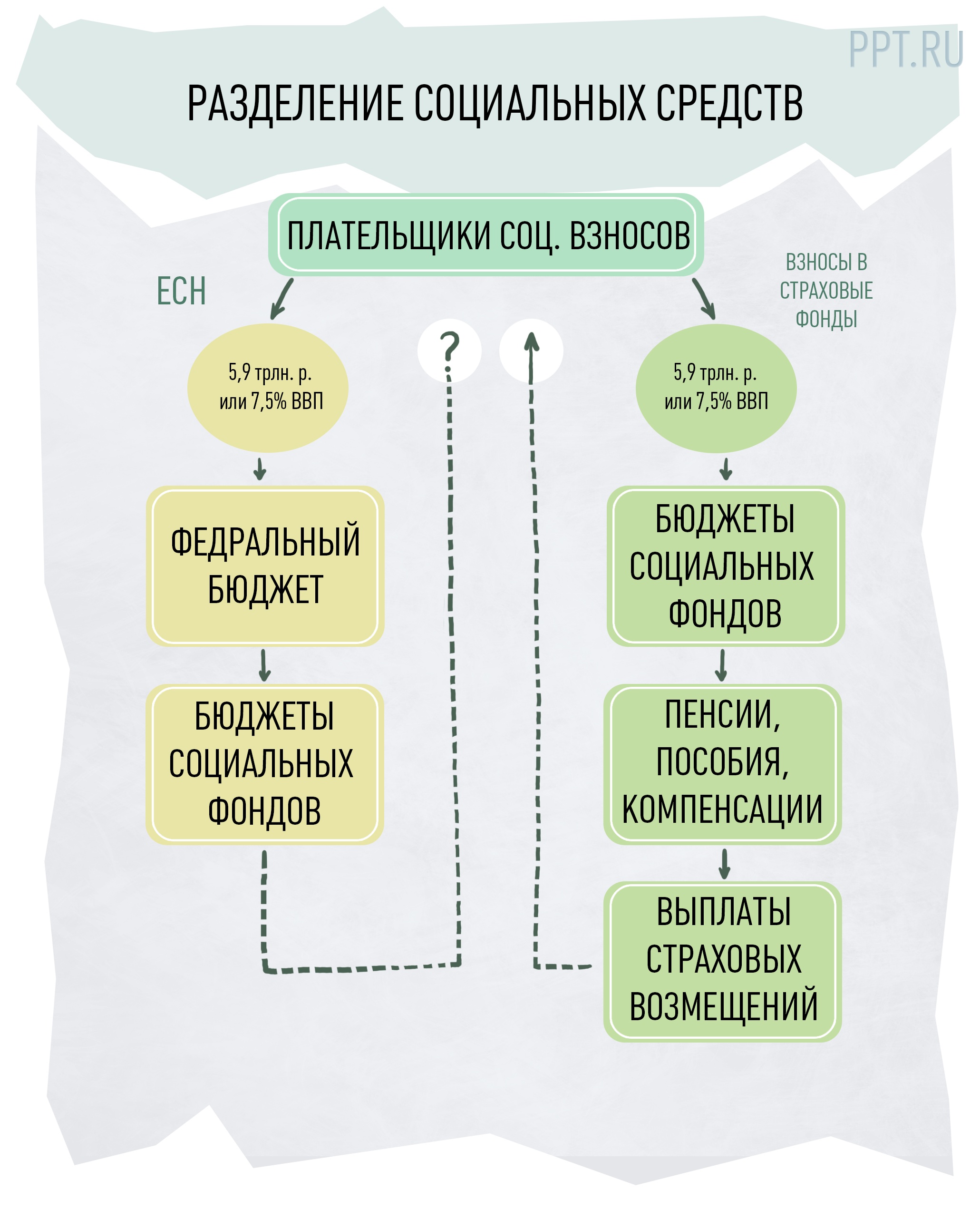

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Распределение социальных средств при ЕСН и страховых взносах

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития «проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов». Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще «висит в воздухе» и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым «старым»функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2020 году.

Согласно статье 419 НК РФ, плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2020 году

Социальные сборы включают в себя:

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ. Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ, но в частности к ним относятся:

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

Сумма ежемесячного платежа (ОПС, ОМС, ВНиМ) = Выплаты, начисленные работнику с начала года до окончания текущего месяца × Ставка конкретного взноса.

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

Форма КНД 1151111

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Глава 24 «Единый социальный налог» НК РФ

В соответствии с Законом N 216-ФЗ от начисления ЕСН освобождены выплаты иностранным гражданам и лицам без гражданства как по трудовым договорам, так и по договорам гражданско-правового характера, предметом которого являются выполнение работ, оказание услуг, но только при условии, что деятельность иностранных граждан и лиц без гражданства осуществляется за пределами территории Российской Федерации.

Иными словами, если иностранец работает в обособленном подразделении российской организации, которая расположена за пределами территории Российской Федерации, или выполняет работу по гражданско-правовому договору за пределами территории Российской Федерации, то начислять ЕСН на произведенные ему выплаты не следует (п. 1 ст. 236 НК РФ). Настоящая поправка будет распространяться на правоотношения, возникшие с 1 января 2007 г.

Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по ЕСН (п. 2 ст. 10 Федерального закона от 15.12.01 N 167-ФЗ «Об обязательном пенсионном страховании» (с изм. и доп. от 19.07.07). Таким образом, на выплаты иностранным сотрудникам, которые осуществляют свою деятельность за пределами территории Российской Федерации, не следует начислять и взносы на обязательное пенсионное страхование.

Согласно поправкам, внесенным в п. 2 ст. 236 НК РФ, при определении объекта обложения ЕСН у глав крестьянских фермерских хозяйств (далее — КВХ) из доходов хозяйства следует исключать его расходы, но только при условии, что расходы не только фактически произведены этими хозяйствами, но и документально подтверждены.

Действующей редакцией пп. 5 п. 1 ст. 238 НК РФ предусмотрено, что доходы членов КФХ, полученные в этом хозяйстве от производства и реализации сельскохозяйственной продукции, ее переработки и реализации, освобождаются от обложения ЕСН в течение пяти лет начиная с года регистрации хозяйства. После вступления в силу Закона N 216-ФЗ данная льгота будет относиться только к главе КФХ.

Поправки, которые касаются налогообложения доходов КФХ, распространяются на правоотношения, возникшие с 1 января 2007 г.

Объектом обложения ЕСН по договорам гражданско-правового характера являются не все выплаты, а только вознаграждение подрядчика.

Выплаты, направленные на компенсацию издержек, не подлежат налогообложению единым социальным налогом. Такая поправка, внесенная в пп. 2 п. 1 ст. 238 НК РФ, будет действовать с 1 января 2008 г.

Согласно действующей редакции пп. 1 п. 1 ст. 239 НК РФ от уплаты ЕСН освобождаются организации любых организационно-правовых форм собственности с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 руб. на каждое физическое лицо, которое является инвалидом I, II или III группы. С 1 января 2008 г. подобной льготой смогут воспользоваться не только организации, но также индивидуальные предприниматели и физические лица, не признаваемые индивидуальными предпринимателями.

Сельскохозяйственные товаропроизводители платят ЕСН по пониженным ставкам, которые представлены в п. 1 ст. 241 НК РФ. При этом в главе 24 НК РФ не представлены критерии, по которым можно было бы определить, является организация (индивидуальный предприниматель) сельскохозяйственным товаропроизводителем или не является.

Начиная с 1 января 2008 г. для отнесения налогоплательщиков к сельскохозяйственным товаропроизводителям в целях исчисления ЕСН необходимо использовать те критерии, которые установлены п. 2 ст. 346.2 НК РФ.

Благодаря дополнениям, внесенным в ст. 242 НК РФ, датой фактического получения доходов для адвокатов, которые осуществляют свою профессиональную деятельность в коллегиях адвокатов, адвокатских бюро или юридических консультациях, является день выплаты дохода соответствующим адвокатским образованием, в том числе день перечисления дохода на счета адвоката в банке. Применять данное положение следует с 1 января 2007 г. (п. 5 ст. 4 Закона N 216-ФЗ).

Сумму ежемесячных авансовых платежей, которые должны перечислять индивидуальные предприниматели, адвокаты и нотариусы, налоговые органы определяют самостоятельно. Расчет производится на основании данных за предыдущий налоговый период (п. 1 ст. 244 НК РФ). Если в текущем налоговом периоде доход указанных лиц увеличился более чем на 50%, то они обязаны представить новую декларацию с указанием сумм предполагаемого дохода на текущий налоговый период (п. 3 ст. 244 НК РФ). Налоговая декларация составляется по форме, утвержденной приказом Минфина России от 17.03.05 N 41н. Законом N 216-ФЗ определено, что сделать это следует в месячный срок после установления данного обстоятельства. Кроме того, декларация, которую индивидуальные предприниматели, адвокаты и нотариусы должны представить в этом случае, теперь обозначена в п. 3 ст. 244 НК РФ как уточненная.

Пунктом 6 ст. 244 НК РФ установлен порядок исчисления и уплаты ЕСН с доходов адвокатов, которые получают доходы через коллегии адвокатов, адвокатские бюро и юридические консультации. В то же время порядок расчета и уплаты ЕСН адвокатами, учредившими адвокатский кабинет, не определен. Согласно поправкам, внесенным Законом N 216-ФЗ в данный пункт, указанные лица должны самостоятельно рассчитывать и уплачивать ЕСН с доходов, полученных от профессиональной деятельности, за вычетом расходов, связанных с их извлечением, в том порядке, который предусмотрен для индивидуальных предпринимателей.

Одновременно с налоговой декларацией по ЕСН адвокаты представляют в налоговые органы справку от коллегии адвокатов, адвокатских бюро или юридических консультаций о суммах уплаченного за них налога за истекший налоговый период (п. 7 ст. 244 НК РФ). Законом N 216-ФЗ определено, что форму такой справки разработает и утвердит Федеральная налоговая служба.

Согласно поправкам, внесенным в п. 3 ст. 243 НК РФ, начислять ежемесячные авансовые платежи следует в течение не только отчетных периодов (с января по сентябрь), но и в течение всего налогового периода, в том числе и в октябре, ноябре и декабре.

Кроме того, в п. 4 указанной статьи НК РФ внесено уточнение, согласно которому сумма ежемесячных авансовых платежей, которые подлежат уплате в бюджет и внебюджетные фонды, определяется в полных рублях. При этой действуют стандартные правила округления — суммы менее 50 коп. отбрасываются, а сумма 50коп. и более округляется до полного рубля.

Благодаря дополнениям, внесенным в п. 8 ст. 243 НК РФ, установлен порядок уплаты ЕСН, а также представления форм налоговой отчетности обособленными подразделениями российских организаций, расположенными за пределами Российской Федерации. Обособленные подразделения российских организаций, расположенные за пределами Российской Федерации, имеющие баланс и расчетный счет, не могут быть поставлены на учет в российских налоговых органах. Именно поэтому уплата ЕСН с выплат в пользу физических лиц, занятых в таких обособленных подразделениях, будет производиться по месту нахождения головной организации.

Когда отменили ЕСН? В связи с чем? Стоит ли ожидать возврата ЕСН? Попробуем разобраться в нашей статье.

В каком году отменен ЕСН и с чем это связывали?

Единый социальный налог отменен с 2010 года. В России он был введен в 2001 году и действовал, таким образом, 9 лет.

Суть этого налога сводилась к тому, что он заменял собой страховые взносы во все внебюджетные фонды: ПФР, ФСС (кроме взносов на страхование от несчастных случаев), ФОМС.

Почему отменили ЕСН? Причин тому оказалось несколько:

Что изменила отмена ЕСН в страховых платежах?

О том, как эти 30% распределены по фондам, читайте в статье «Из чего складываются 30,2% страховых взносов?».

Приведенные изменения свидетельствуют о том, что замена ЕСН на страховые взносы привела к существенному увеличению налогового бремени для всех плательщиков этих взносов.

Стоит ли ожидать возврата ЕСН?

Вопрос о передаче страховых взносов под контроль налоговых органов в 2016 году активно обсуждался как одна из мер пополнения бюджета. Именно поэтому вспомнили про ЕСН.

ИФНС, как и при ЕСН, с 2017 года контролирует взносы в ПФР, ФСС (кроме взносов на страхование от несчастных случаев) и ФОМС. Основные правила расчета взносов (наличие предела облагаемой базы, ставки, перечень необлагаемых выплат) сохранены.

Итоги

ЕСН отменен в 2010 году как налог, не решивший тех задач, ради которых его вводили. С переходом к уплате страховых взносов были существенно увеличены все параметры, определяющие размер платежей в фонды: налоговая база, ставки, круг плательщиков. С 2017 года страховые взносы переданы под контроль налоговых органов.

Налоговая база единого социального налога (ЕСН)

Налоговая база для единого социального налога (есн) — это выплаты работникам. Такого понятия, как единый соцналог, сейчас в законе нет, фактически это страховые платежи в Фонды. ЕСН был отменен в 2010г., сейчас администрирование страховых взносов вновь передано ФНС РФ, но ЕСН законодательно возвращен не был. В статье рассказано о составе соцвзносов, тарифах и базе для исчисления.

Практически в 2017 года был возвращен единый социальный налог, в 2020 году ставка его составила 30 процентов плюс ставка взносов на страхование от несчастных случаев («на травматизм»), которая является величиной переменной и зависит от опасности производства (составляет в итоге от 0,2% до 8,5%). С чего взимается единый соцналог и каковы конкретные ставки, указано в статье. Для начала, историческая справка.

Когда был отменен и возвращен налог

Единый соцналог был введен в 2001г. и действовал до 2010. Он заменил взносы в ПФР, Соцстрах, Фонд медицинского страхования и иные социальные платежи. Затем законодатель решил вернуть эти социальные отчисления, глава о ЕСН была исключена из Налогового кодекса, фонды стали собирать деньги и распределять их на счетах страхователей.

В 2017г. администрирование страховых взносов было возвращено налоговой инспекции, так как этот госорган с контрольными функциями лучше справлялся. Формально ЕСН введен вновь не был, в НК РФ появилась новая глава про страховые взносы. Однако, многие эксперты посчитали, что смена наименования не имеет значения, суть осталась та же и вновь возвращен ЕСН. Тем не менее, такого термина в законе нет.

Налоговая база ЕСН — это выплаты и поступления для разных групп трудящихся:

В ЕСН входят следующие отчисления:

Тарифы и ставки

Тарифы зависят от максимального значения базы для расчета платежей (которая установлена конкретно для 2020г.).

Приведем в таблице тарифы для большей части плательщиков.

Еще раз, под ЕСН понимаются платежи в фонды, которые сейчас администрирует ФНС РФ. Наименование объясняется старым названием сбора, который сейчас отменен и замене страховыми взносами, а также социальной функцией государства.

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.