Наступивший 2023 год принес для всех налогоплательщиков немало сюрпризов. Одним из них стал ввод новой формы учета подлежащих уплате и уплаченных налогоплательщиком платежей в бюджет. Такая форма получила название единый налоговый счет (ЕНС).

Обратите внимание, что новый механизм по уплате налогов касается абсолютно всех юридических лиц и индивидуальных предпринимателей.

Наверное, каждый налогоплательщик уже столкнулся с нововведением. О нем написано немало статей на различных профессиональных площадках, но у многих до сих пор возникают вопросы, связанные с переходом на ЕНС и с новой уплатой налогов.

Если всё еще испытываете сложности в понимании этой темы, мы постарались максимально просто и понятно разобрать подробно: что же такое ЕНС и единый налоговый платеж (ЕНП), какое у них предназначение, сальдо, сроки и новое «Уведомление».

Сразу забегая вперед скажем, что на данный момент не на все вопросы по ЕНС и ЕНП могут иметься ответы.

Но на сайте федеральной налоговой службы есть специальный путеводитель, под названием: Единый налоговый счет в вопросах и ответах, где инспекторы дают ответы на часто возникающие вопросы.

Мы настоятельно рекомендует изучить данный путеводитель и возможно он сможет прояснить ситуацию, при возникновении тех или иных вопросов. Особая ценность данного ресурса в том, что вопросы и ответы на них периодически пополняются.

Итак, как мы уже поняли, с наступлением 2023 года в жизни налогоплательщиков появилось два новых понятия ЕНП и ЕНС.

В этот раз рассмотрим и покажем в программе:

Все юридические лица и ИП конечно уже почувствовали на себе изменения 2023 года. Да, их сложно не заметить. Самыми значимыми из них являются следующие изменения законодательства:

Именно эти два события и повлекли за собой другие значимые изменения.

Теоретические нюансы данных изменений мы рассмотрели в предыдущем материале. Если вы до сих пор испытываете сложности в понимании этой темы, то рекомендуем вам его посмотреть.

Но даже полностью овладев теоретическими знаниями, многие бухгалтеры до сих пор не могут понять, как теперь им осуществлять уплату и учет налогов и взносов в программе 1С:Бухгалтерия 8, редакция 3.0.

Мы обязательно ответим на этот вопрос, а также разберемся, каким образом разработчики программы 1С реализовали новый формат уплаты налогов.

Будет много картинок с примерами, но если любите смотреть и слушать, записали для вас видео-версию с живой демонстрацией в программе 1С:

Для демонстрации примеров мы будем использовать облачную версию 1С:Бухгалтерия, ведь она ничем не отличается от обычной.

После регистрации вы сразу получите 14-дневный бесплатный доступ. Далее выбираем создать новую базу или загрузить свою, для наших примеров загрузили свою готовую базу. Теперь можем открыть облачную базу 1С прямо в браузере или через приложение 1С. Мы добавим облачную базу в приложение 1С для запуска со своего компьютера. Все очень просто! Теперь запустим облачную базу и приступим к разбору.

- Начнем разбор с ЕНП. Что же это такое?

- Теперь поговорим об ЕНС

- Но что собой представляет эта совокупная обязанность?И из чего она складывается?

- Немного подробнее поговорим о сальдо, то есть об остатке на ЕНС

- Новые единые сроки сдачи отчетности и уплаты налогов

- Зачет аванса по единому налоговому счету

- Новый счет 68

- Документ Операция по ЕНС, если Уведомления подавать не требуется

- Вид операции «УПЛАТА НАЛОГА»

- Как создать Уведомление

- Где же найти все созданные нами уведомления?

- Как отправить Уведомление

- Как перейти на ЕНС в программе 1С

- Новое «Уведомление»

- По каким платежам требуется подавать Уведомление?

- По каким платежам не требуется подавать Уведомления?

- Каким образом нужно подавать Уведомление?

- Можно ли не подавать Уведомления?

- Что делать, если в Уведомлении допущена ошибка?

- Что же будет, если налогоплательщик вовремя не подаст Уведомление?

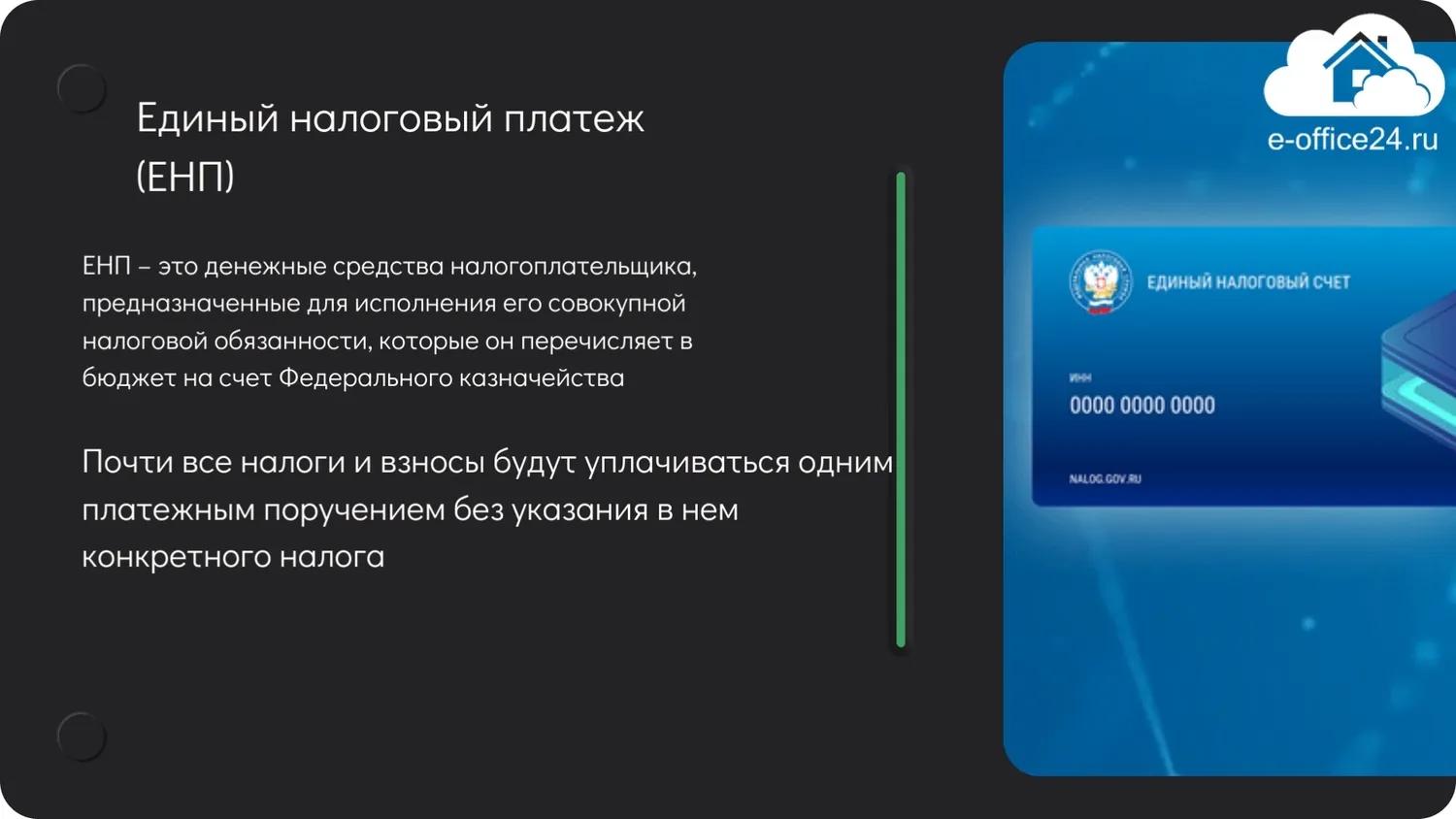

Начнем разбор с ЕНП. Что же это такое?

ЕНП (единый налоговый платеж) – это денежные средства налогоплательщика, предназначенные для исполнения его совокупной налоговой обязанности, которые он перечисляет в бюджет на счет Федерального казначейства. То есть на ЕНС (единый налоговый счет).

Получается, начиная с 2023 года организации и предприниматели уплачивают почти все налоги и взносы одним платежным поручением без указания в нем конкретного налога.

Таким образом можно уплачивать:

Однако, не на все платежи в бюджет распространяется новый механизм уплаты налогов. Существуют и такие платежи, которые не входят в ЕНП, а уплачиваются отдельно в привычном порядке:

Обратите внимание, новый механизм не коснулся взносов на травматизм. Такие взносы нужно как и прежде перечислять ежемесячно до 15 числа. И они, как и прежде, уплачиваются отдельным платежным поручением. Но так как с 2023 года ФСС и ПФР объединились в Социальный фонд, то ожидаемо, что реквизиты будут отличаться от прошлогодних.

А как же плательщики нового режима налогообложения, а именно налога на профессиональный доход? Им тоже нужно будет использовать новый механизм уплаты налогов?

Нет, эта категория налогоплательщиков может самостоятельно принять решение, каким образом им работать в 2023 году. Выбрать нужно один из двух вариантов:

И такая же привилегия существует у других налогоплательщиков по следующим платежам:

То есть такие платежи можно осуществлять в привычном порядке и не включать их в ЕНП.

Теперь ясно, что ЕНП – это просто новый способ уплаты налогов.

Теперь поговорим об ЕНС

ЕНС (единый налоговый счет) – это специальный счет налогоплательщика, открытый в Казначействе, на котором учитываются денежные средства (ЕНП) и совокупная обязанность по уплате сумм налогов и сборов, страховых взносов, пеней, штрафов и процентов.

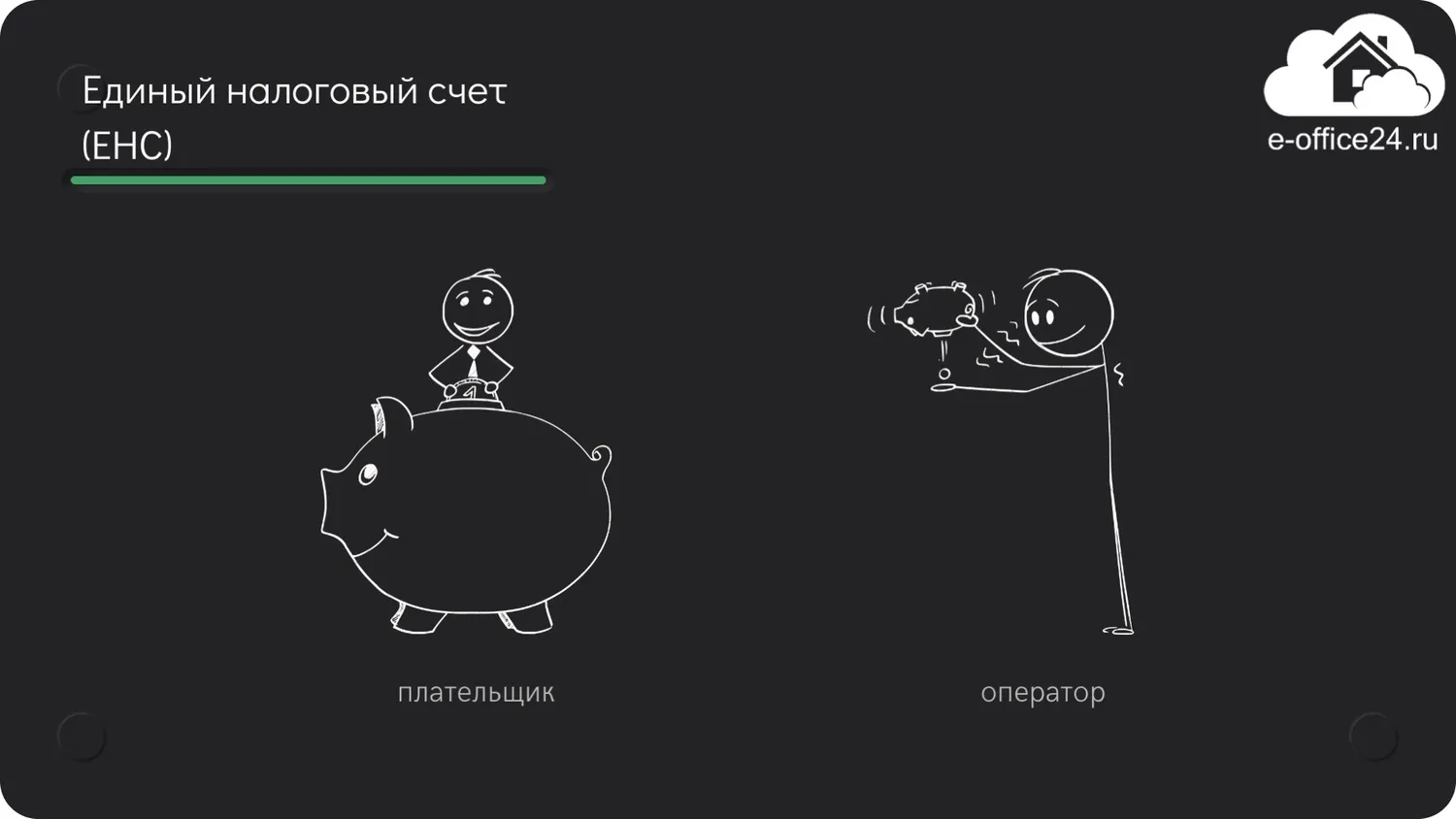

Для упрощенного понимания можно сравнить ЕНП и ЕНС с системой оплаты услуг оператора связи. То есть плательщик вносит на счет оператора денежные средства, в количестве достаточном для оплаты услуг, а оператор, в свою очередь, списывает их в счет оплаты представленных им услуг.

Практически таким же образом и работает новая система уплаты налогов. То есть налогоплательщик вносит денежные средства на ЕНС с помощью ЕНП для того, чтобы погасить свою совокупную обязанность.

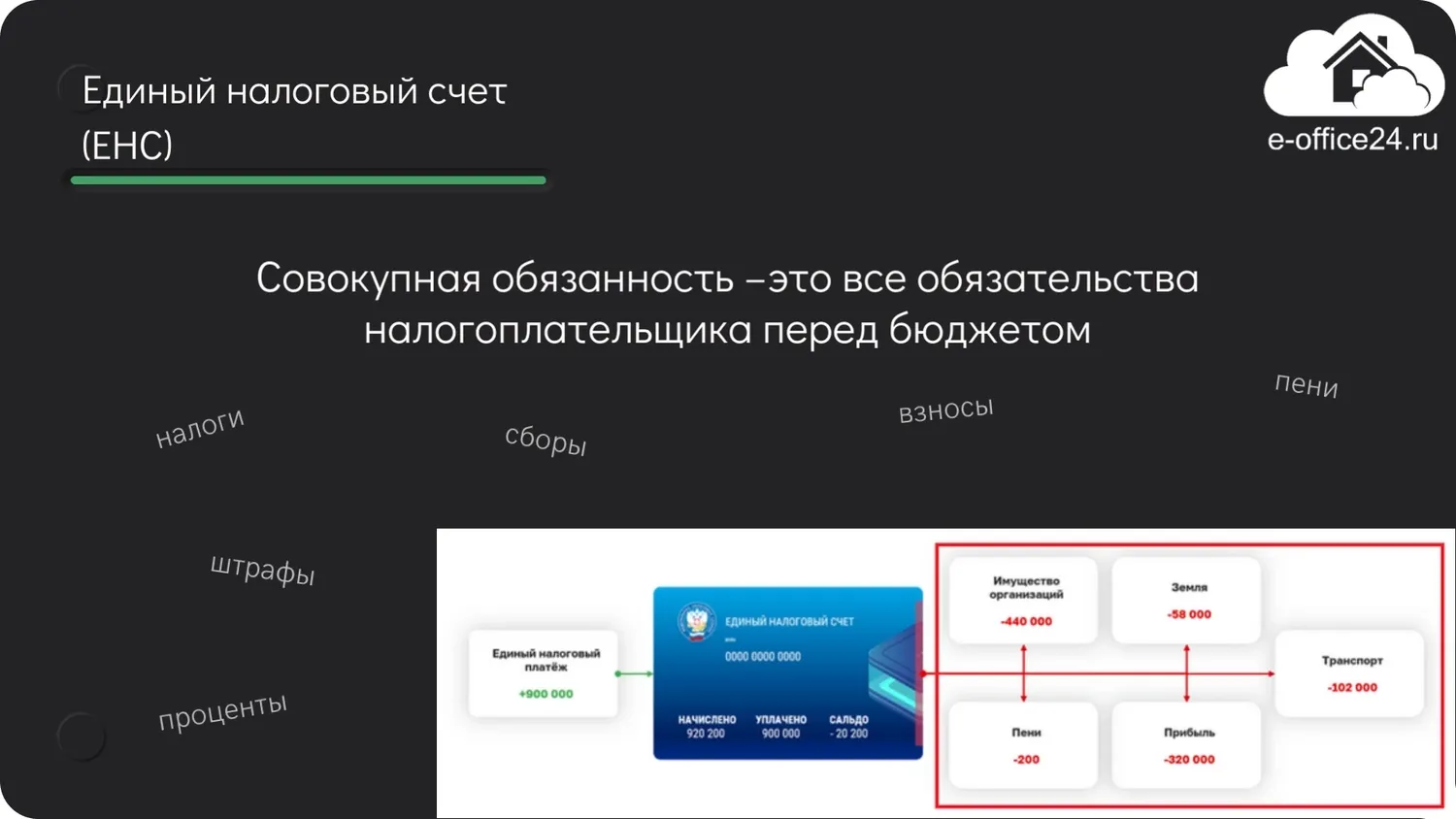

Но что собой представляет эта совокупная обязанность?И из чего она складывается?

Совокупная обязанность – это все обязательства налогоплательщика перед бюджетом. То есть это обязательные платежи, которые необходимо уплатить в бюджет – это налоги, сборы, взносы, пени, штрафы, проценты.

Налоговики самостоятельно рассчитают совокупную обязанность, а информацию для таких расчетов они получат из:

Хоть список данных, на основе которых формируется совокупная обязанность и не маленький, но существуют и исключения, так при определении размера совокупной обязанности налоговые инспекторы не учтут:

Налогоплательщику важно понимать, что обязанность по тому или иному налогу на ЕНС будет формироваться в зависимости от основания. Следовательно, нужно учитывать срок формирования такой обязанности.

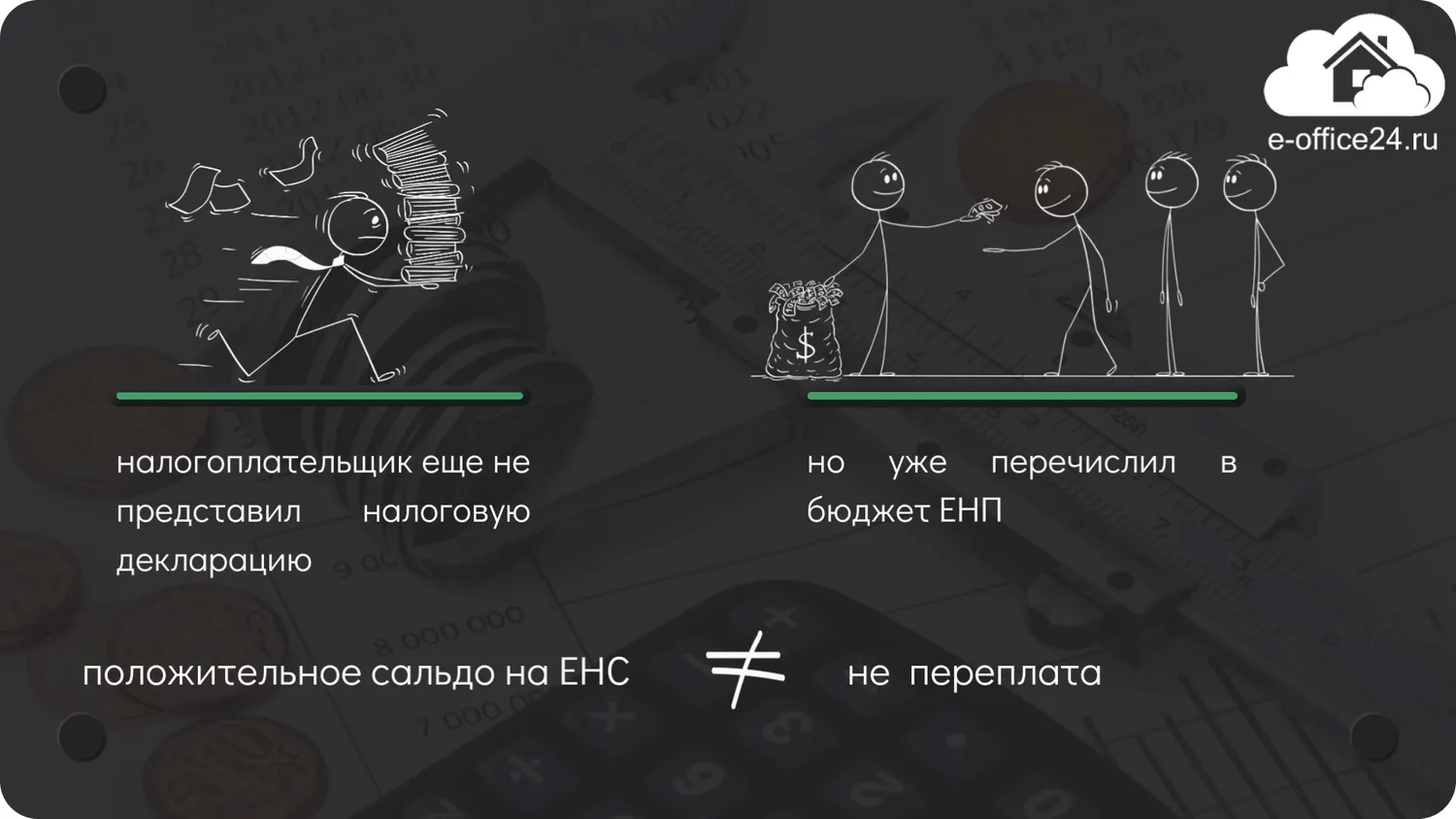

К примеру, если налогоплательщик еще не представил налоговую декларацию, по которой формируется обязанность со дня её представления, но не ранее наступления срока уплаты соответствующего налога, но уже перечислил в бюджет ЕНП, то положительное сальдо на ЕНС, в данном случае, не будет являться переплатой. Как только инспекторы получат декларацию, сразу будет отражена задолженность налогоплательщика на ЕНС, и «переплата» исчезнет.

Обратите внимание на то, что налогоплательщик, пополняя ЕНС должен убедиться в том, что перечисленной суммы денежных средств достаточно для погашения совокупной обязанности на ЕНС. Если денег не хватит, то образуется отрицательное сальдо, а значит недоимка.

К слову сказать, никто не запрещает налогоплательщику перечислять на ЕНС сумму денежных средств в большем размере, чем это требуется.

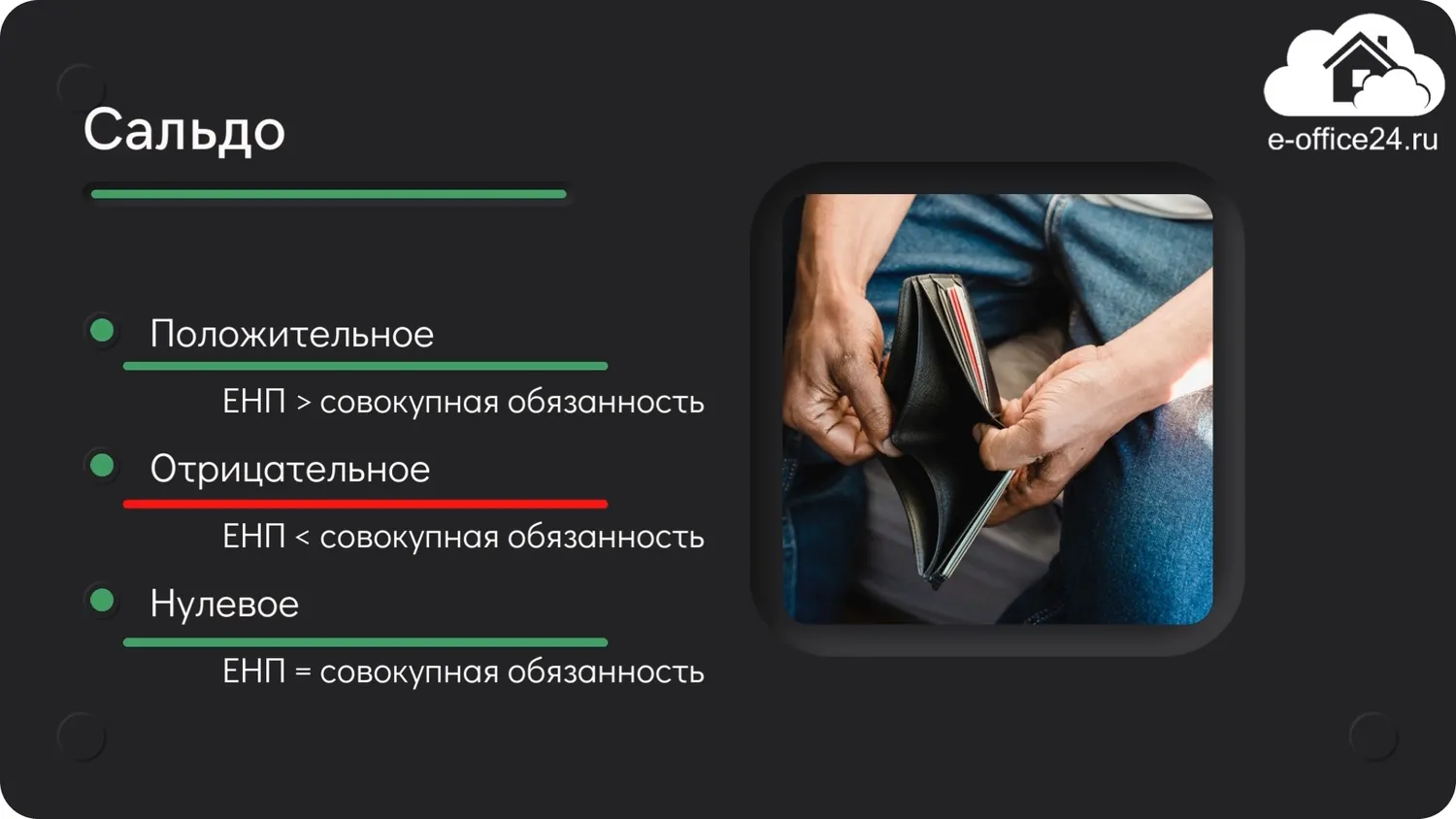

Немного подробнее поговорим о сальдо, то есть об остатке на ЕНС

В результате разницы между ЕНП и совокупной обязанностью, на ЕНС образовывается сальдо. Данное сальдо может быть трех видов:

Понятно, что налогоплательщику придется отслеживать сальдо по ЕНС и стараться, чтобы оно всегда было либо нулевым, либо положительным. Если же сальдо будет отрицательным, тогда должнику не удастся избежать пеней и обращения взыскания на расчетный счет или имущество.

Теперь мы поняли каким образом на ЕНС формируются платежи и совокупная обязанность.

Но что потом происходит с поступившими на ЕНС платежами? И каким образом они погашают совокупную обязанность?

Платежи распределяются налоговой инспекцией на погашение совокупной обязанности в строго регламентированной последовательности:

Налогоплательщику однозначно нужно учитывать данную последовательность, ведь, если у него имеются недоимки, то может сложиться такая ситуация, когда поступившего на ЕНС платежа не хватит для уплаты текущих налоговых обязательств. А он, к примеру, полностью или частично уйдет на погашение старых недоимок.

Конечно, юридические лица и предприниматели могут проконтролировать данный процесс с помощью личного кабинета налогоплательщика или запросив информацию в инспекции.

Еще обратим ваше внимание, на то, что налогоплательщику не нужно самостоятельно открывать счет в Казначействе, то есть ЕНС, инспекторы откроют его каждой компании и предпринимателю самостоятельно.

Новые единые сроки сдачи отчетности и уплаты налогов

Вторым сюрпризом нового года выступает нововведение в области сроков сдачи отчетности и уплаты налогов.

Теперь действуют единые сроки. Бухгалтерам нужно запомнить две основных даты:

И сразу дадим ответ, наверное, на самый популярный вопрос:может ли налогоплательщик внести ЕНП ранее положенного срока?

Ответ: да, может. ЕНП может быть внесен как полностью, так и частично в любой удобный для налогоплательщика день. Самое главное, чтобы 28 числа на ЕНС была сумма достаточная для погашения обязанностей. Но заметьте, что порядок уплаты остается неизменным, меняется только дата.

Зачет аванса по единому налоговому счету

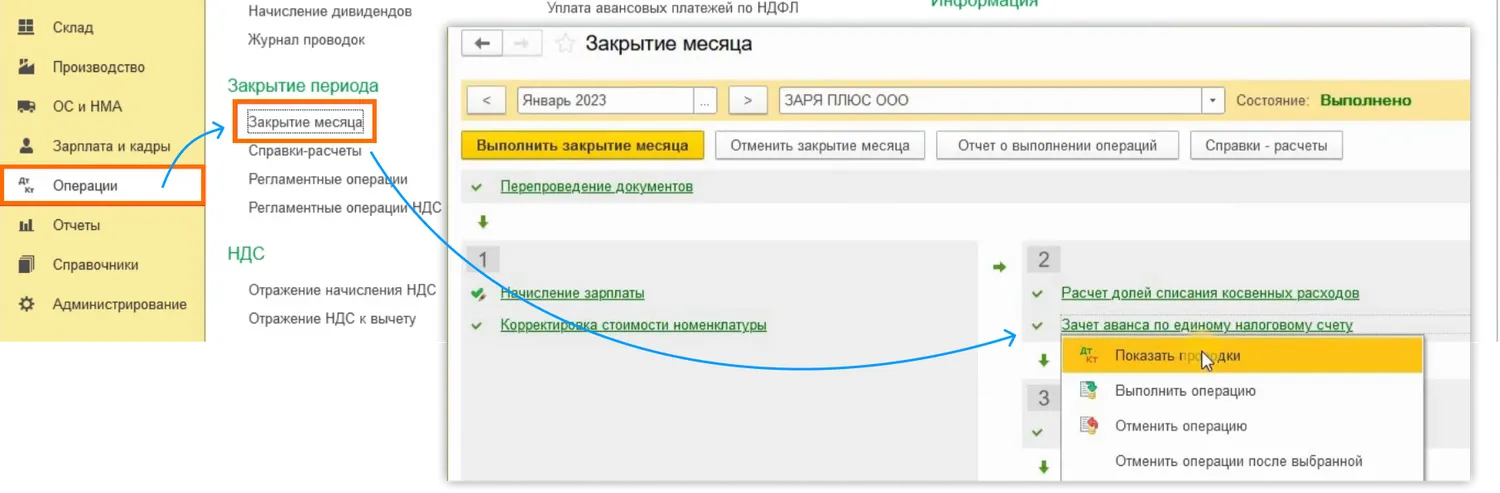

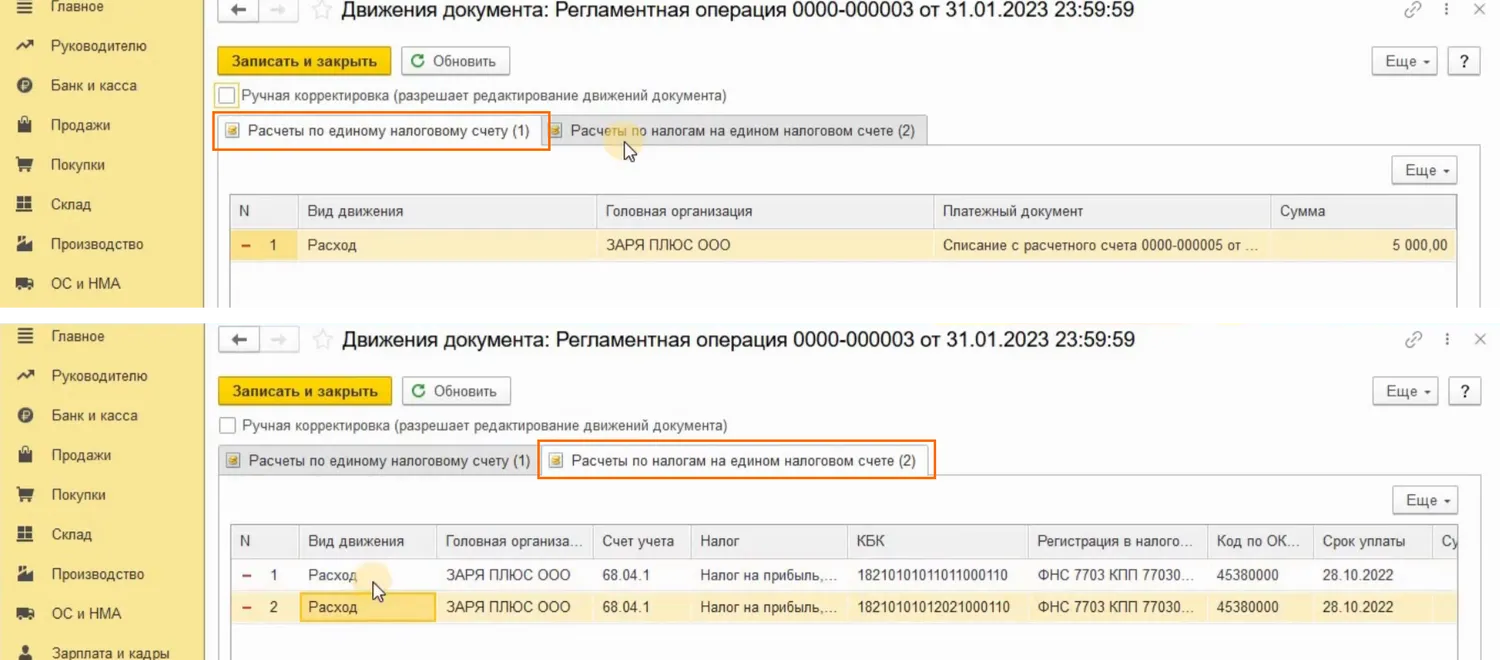

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

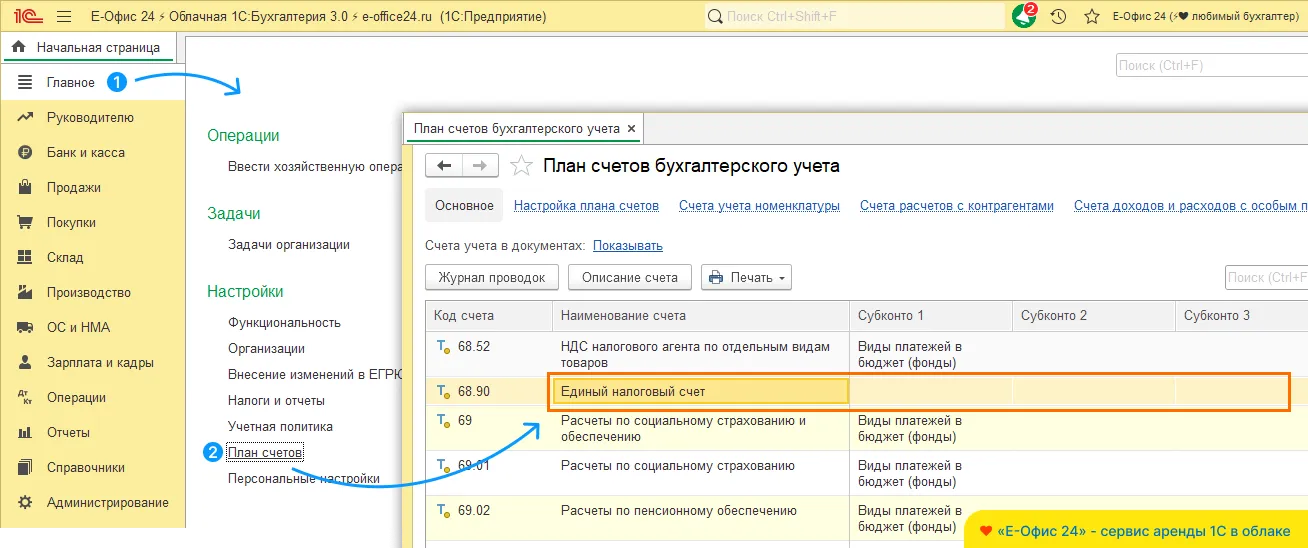

Новый счет 68

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

Новый счет 68.90 «Единый налоговый счет» в программе 1С:Бухгалтерия

По дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

Но какими документами в программе формируются нужные нам проводки?

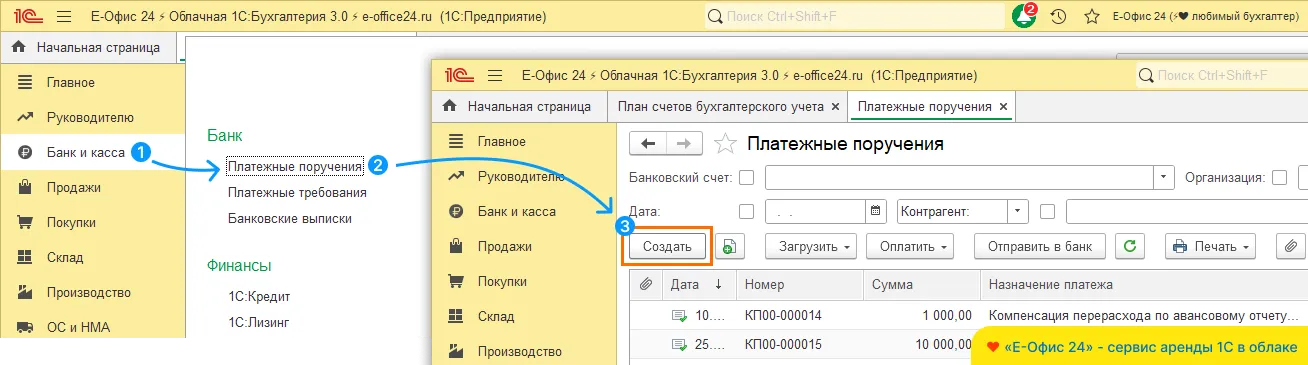

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

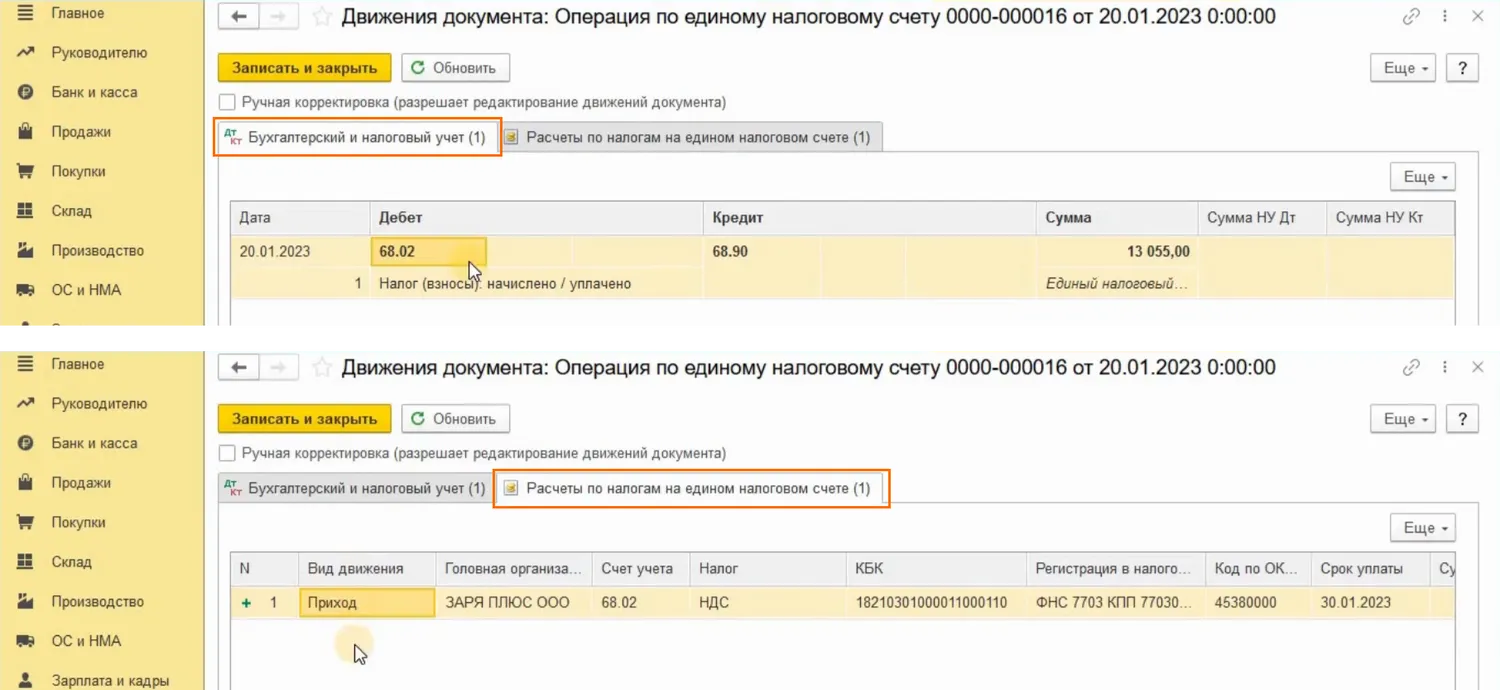

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

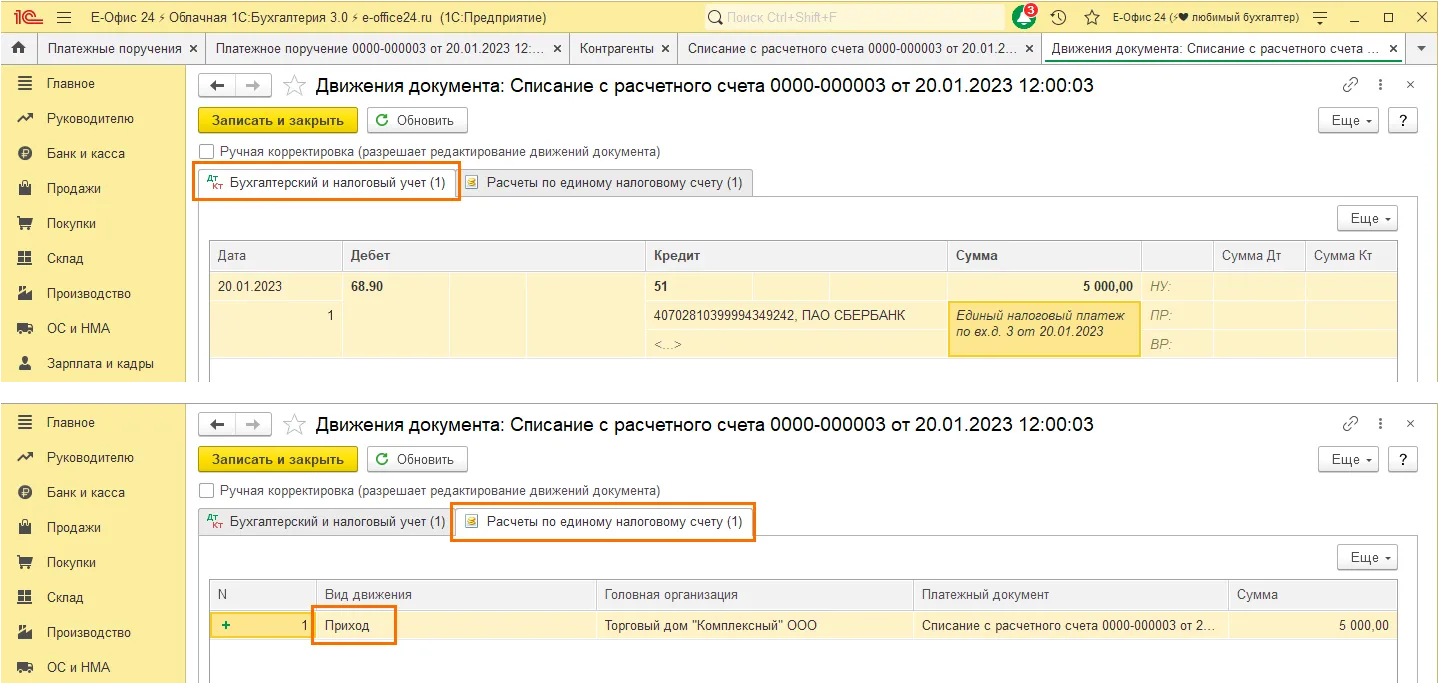

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.

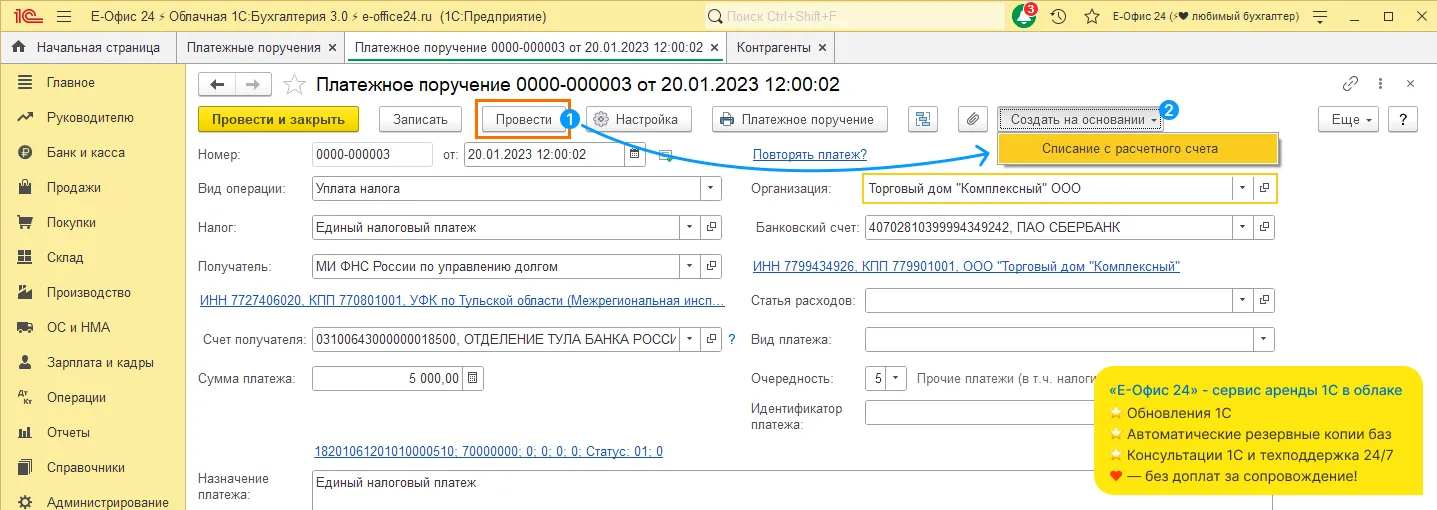

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

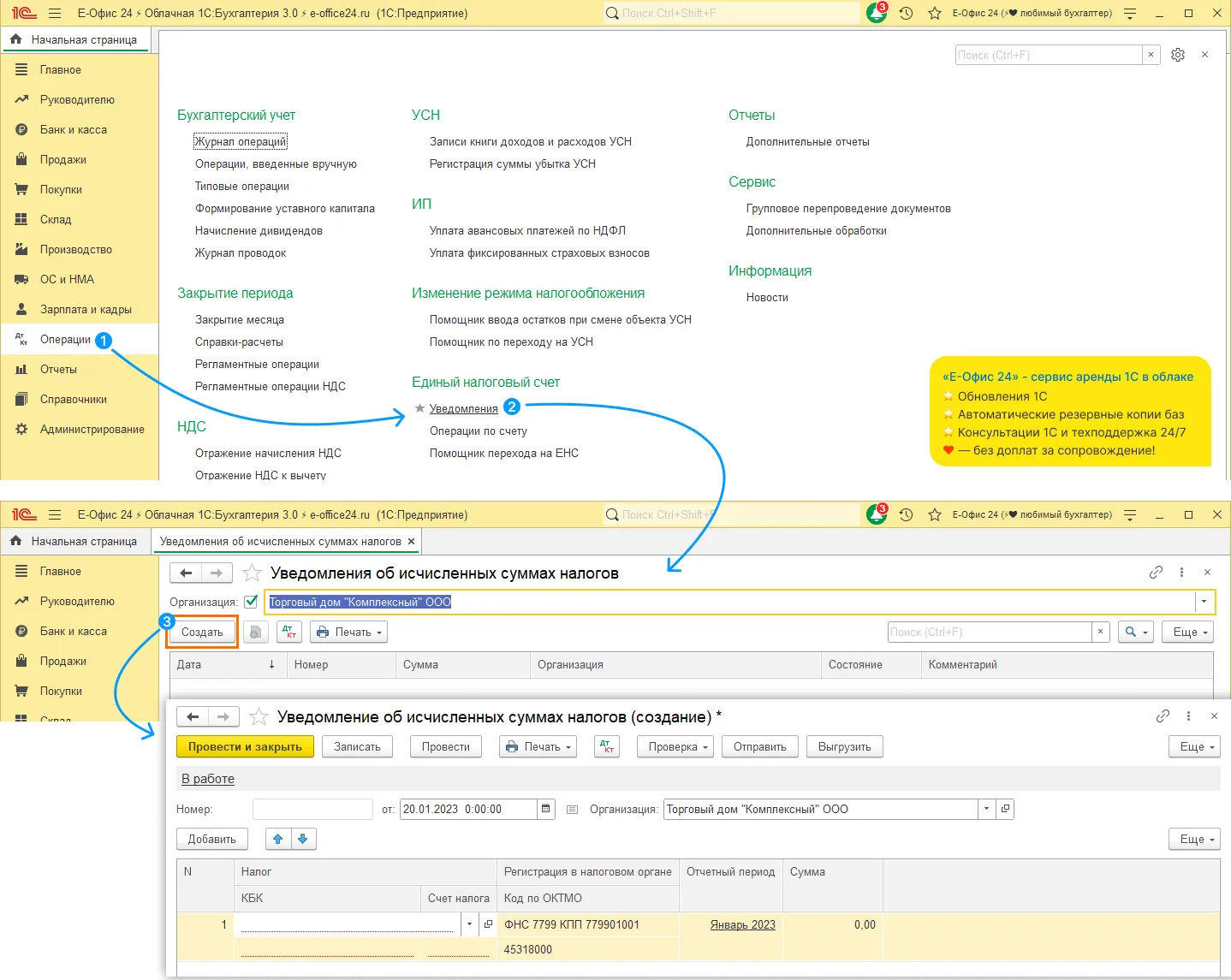

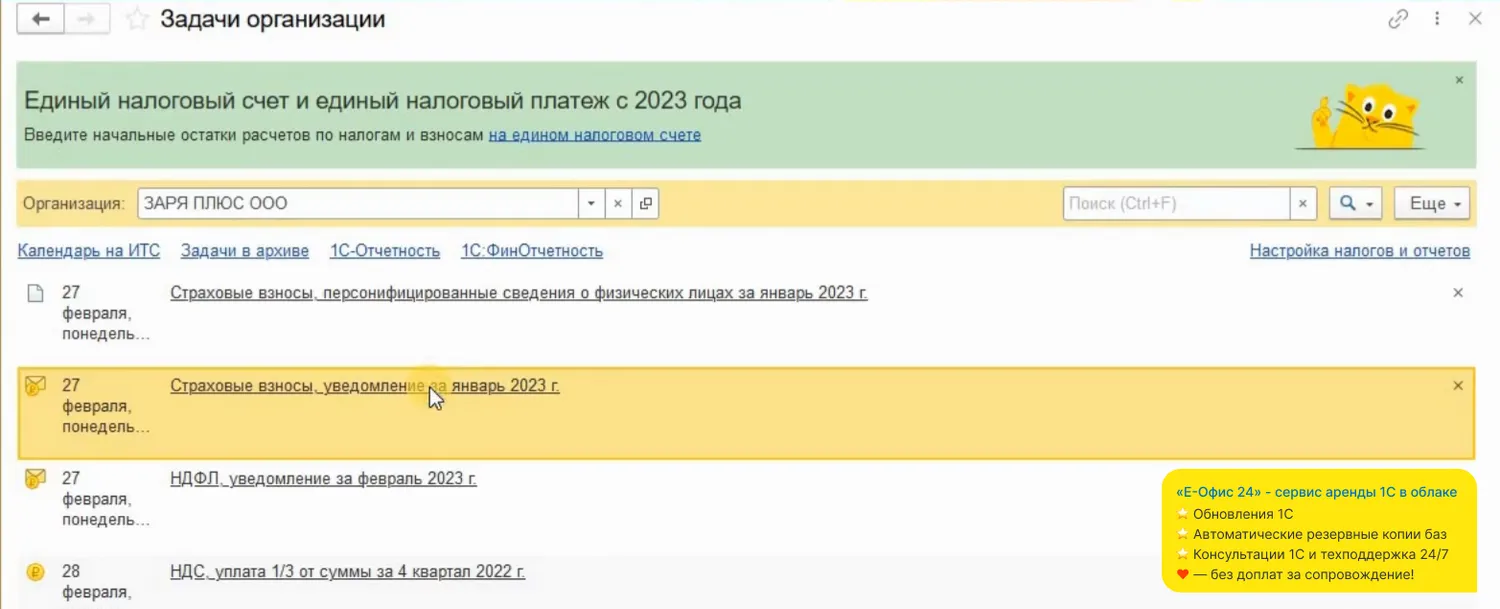

Как создать Уведомление

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

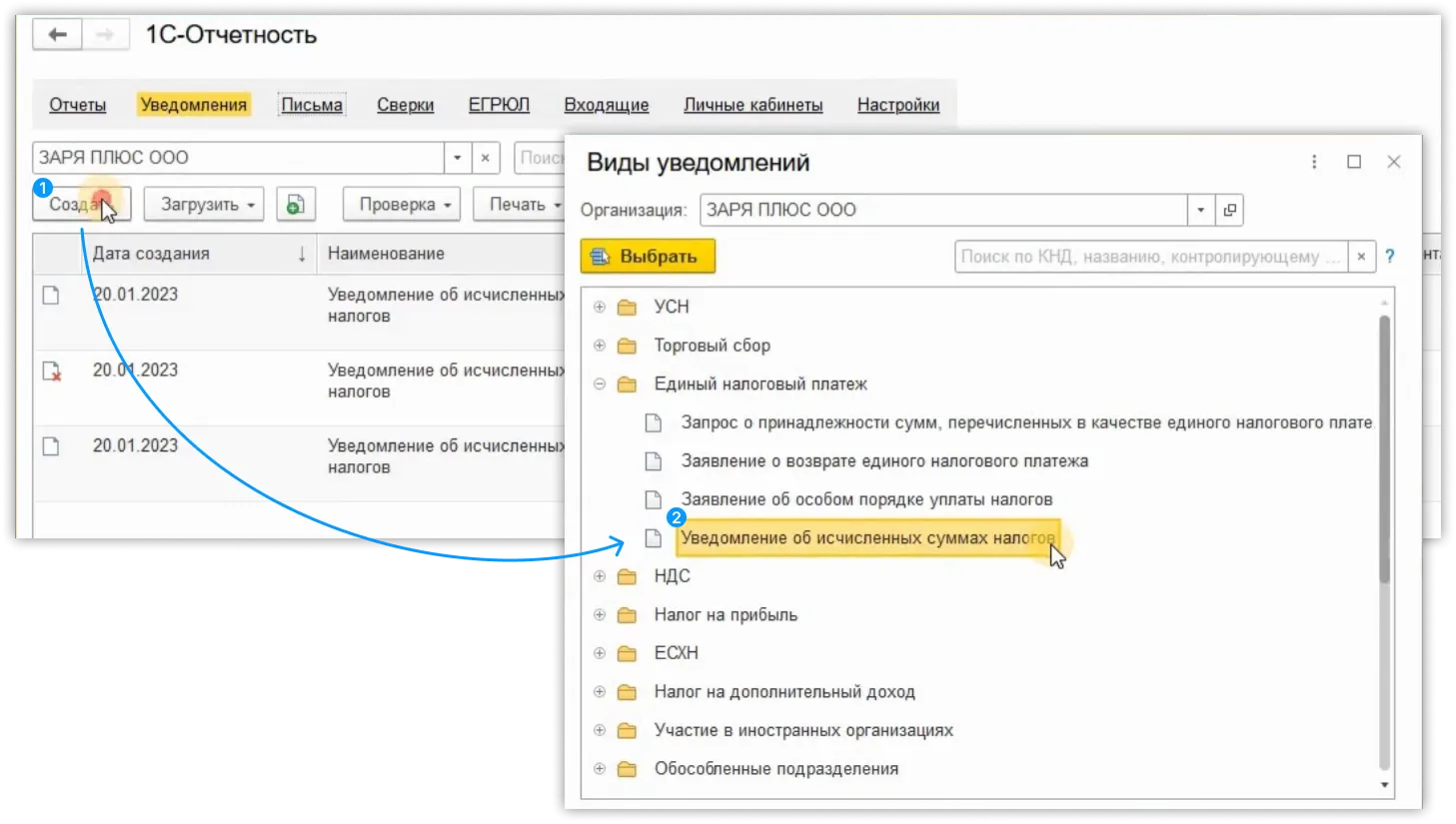

Уведомление в программе можно создать тремя способами.

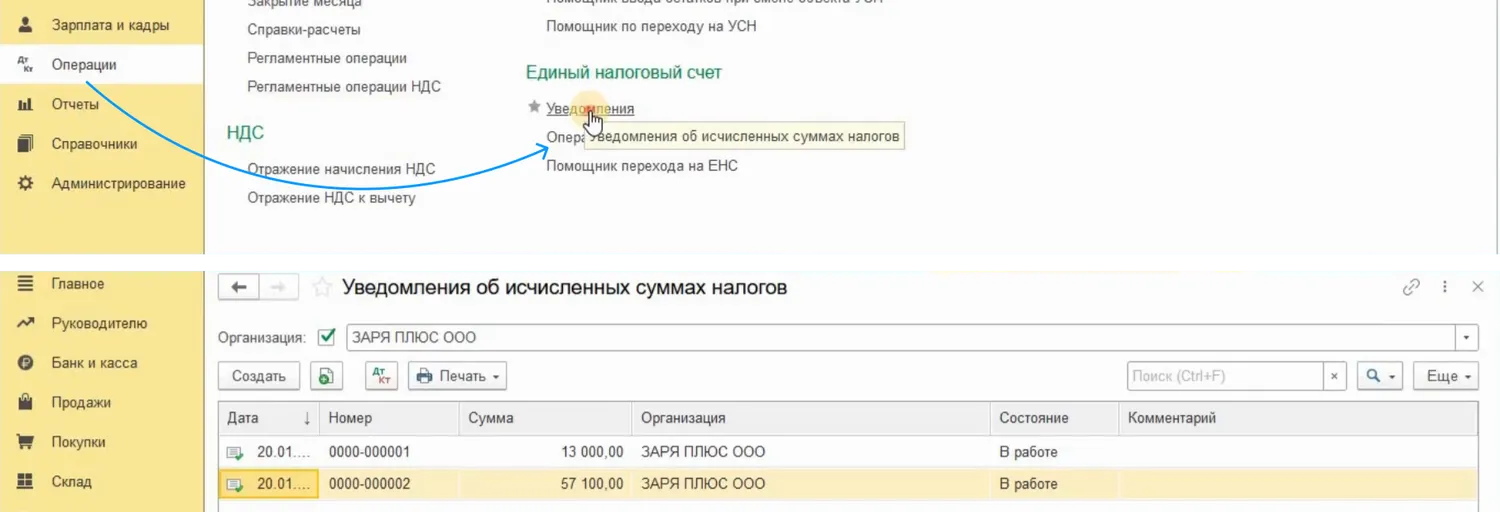

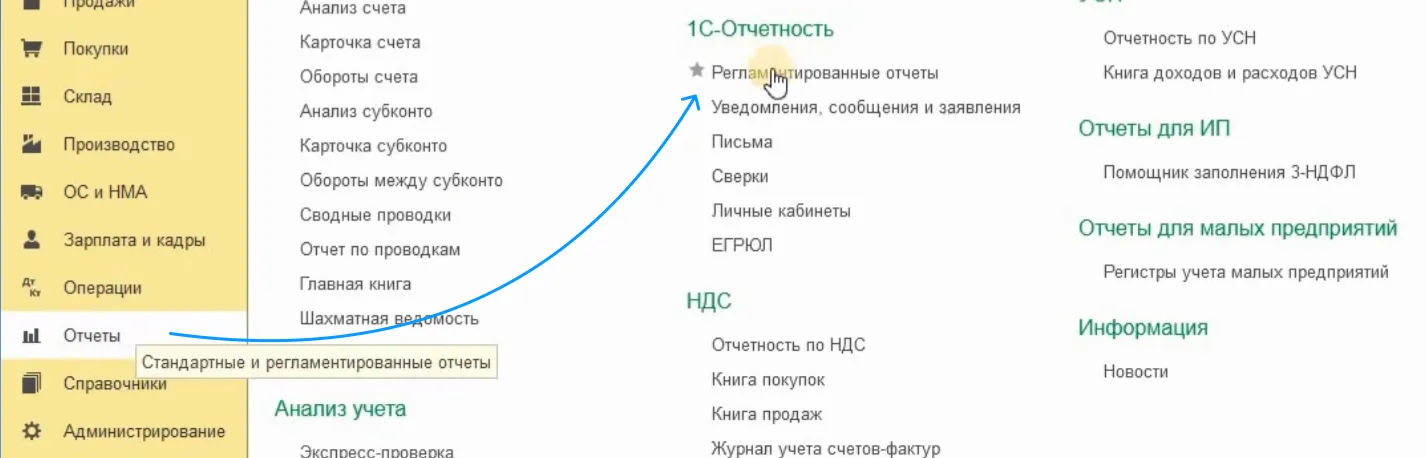

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

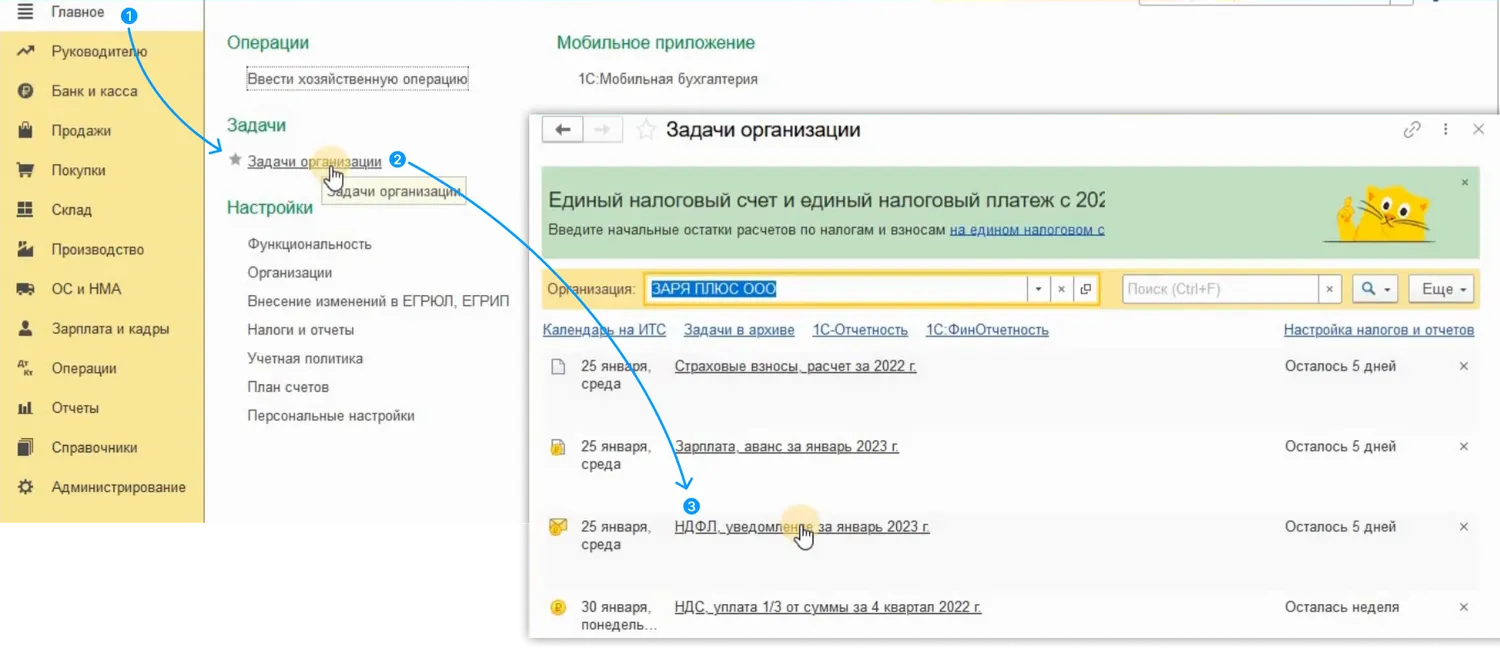

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

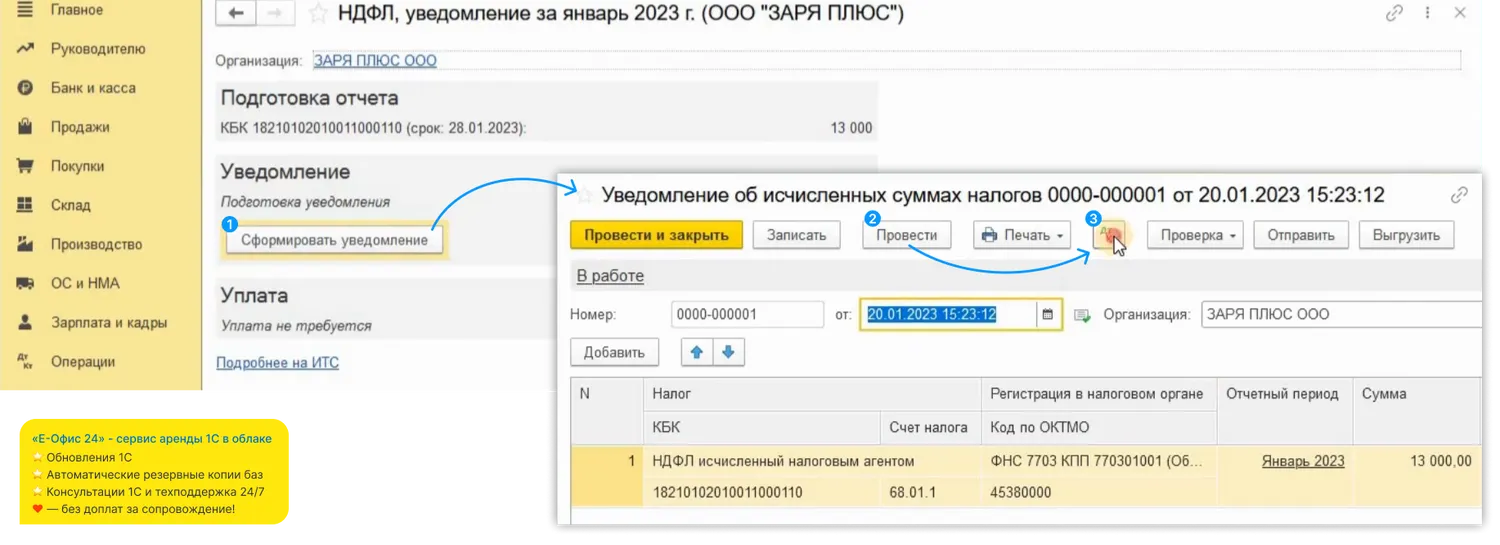

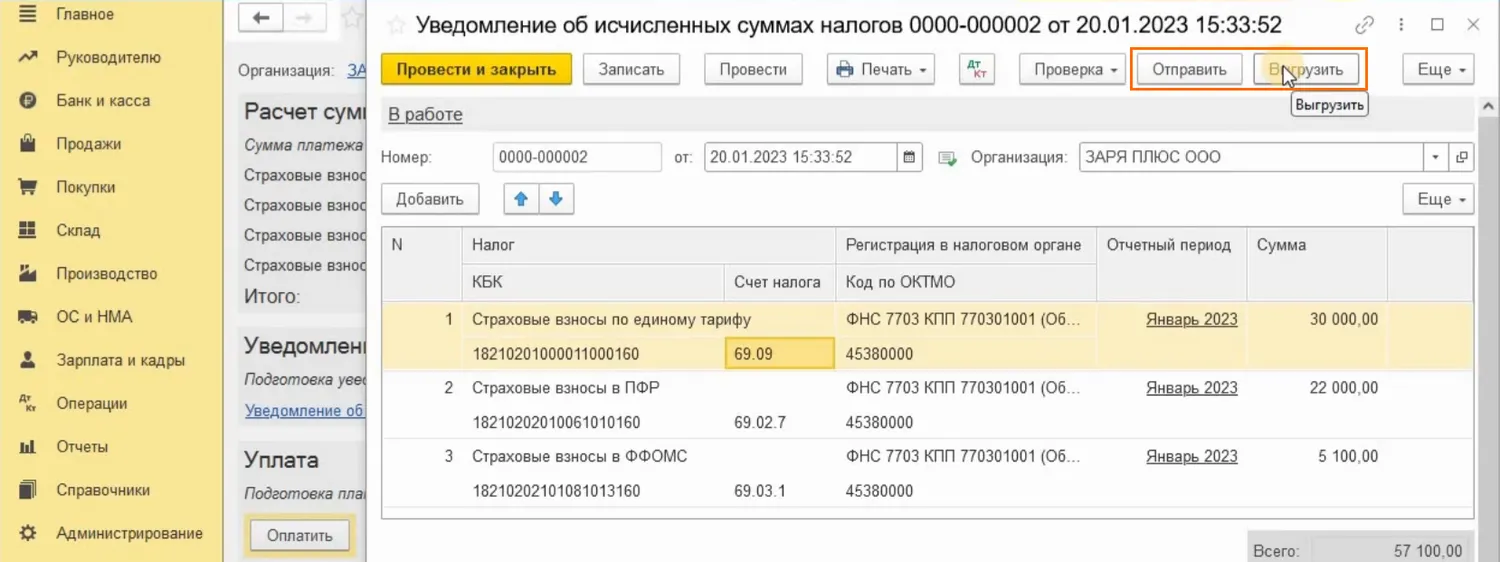

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

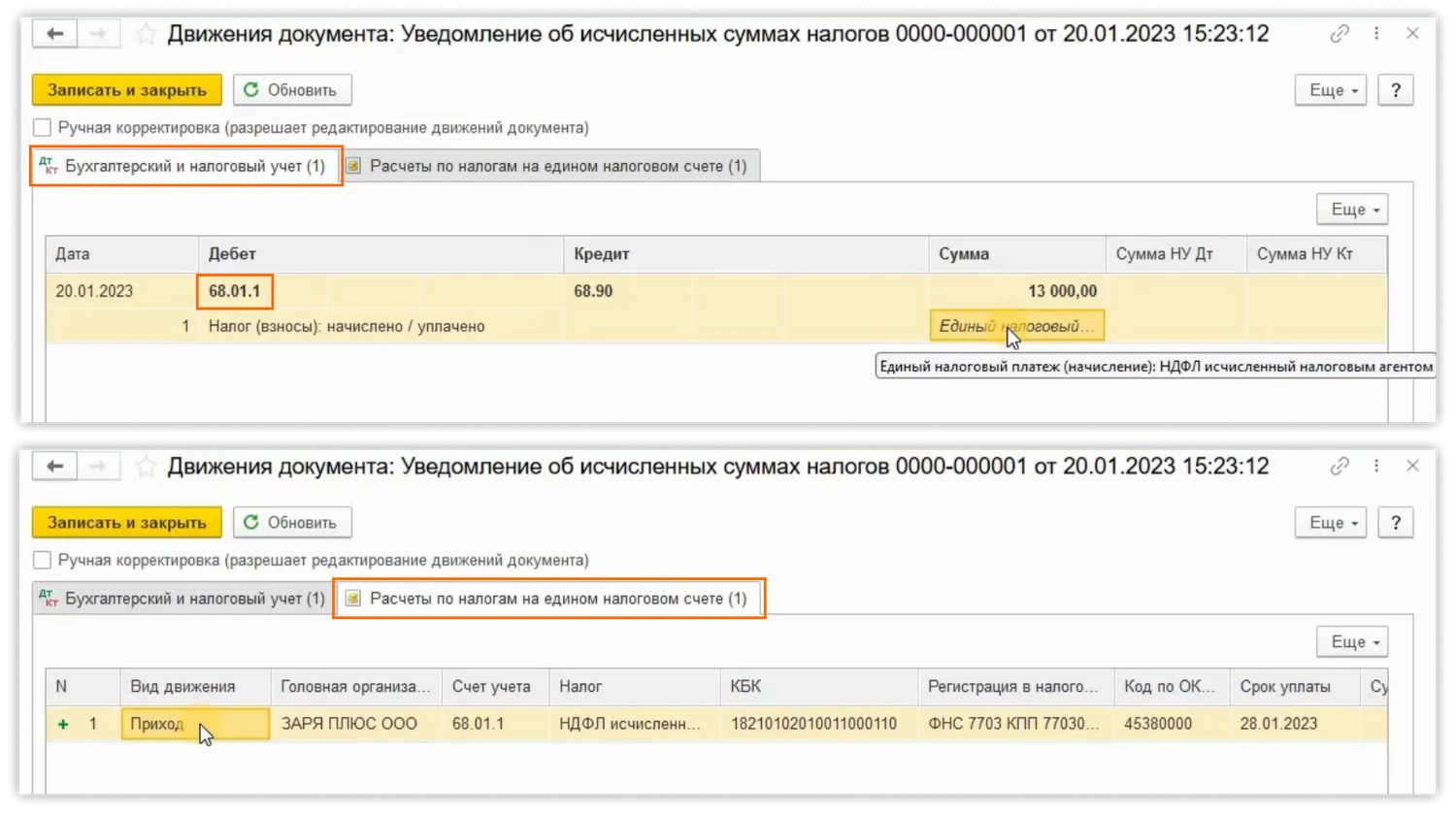

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

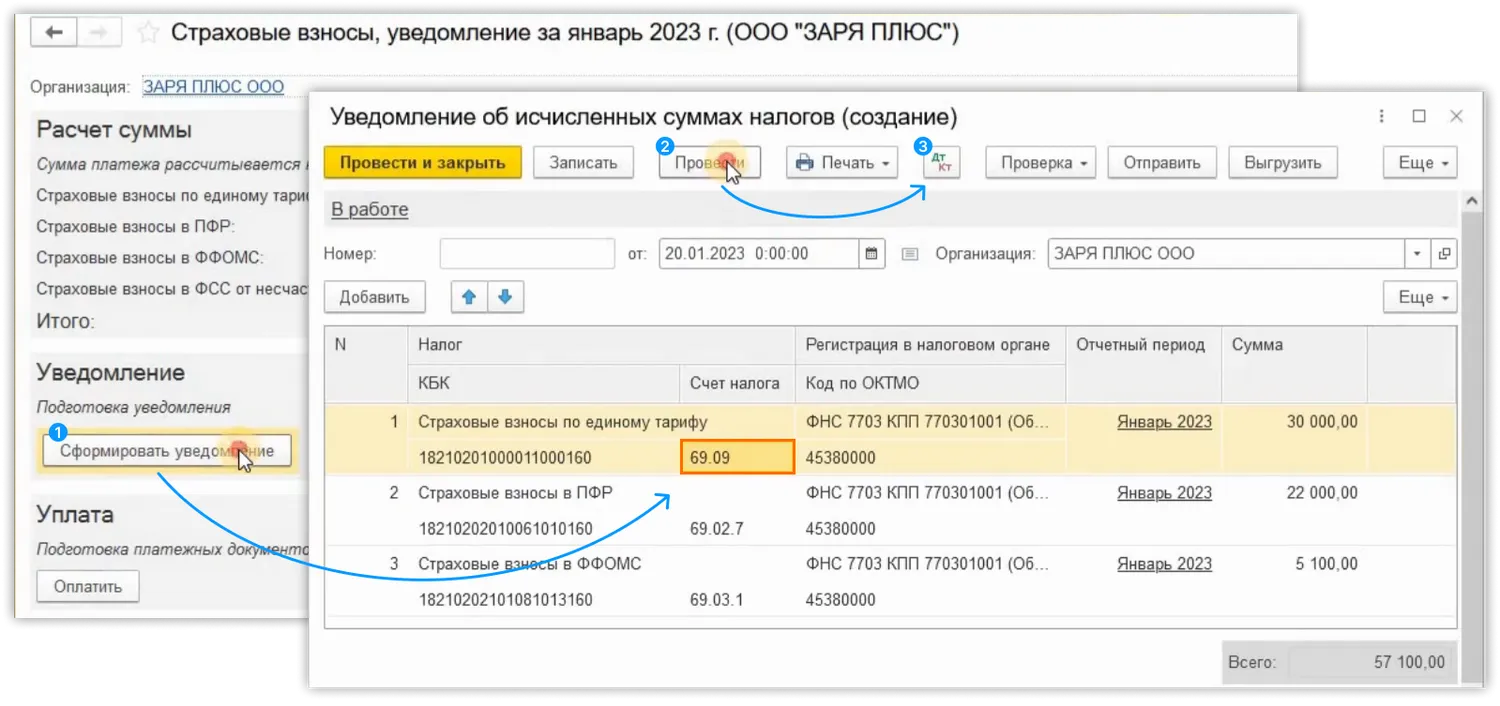

Если же Уведомление подается по взносам, то будет задействован новый счет для учета страховых взносов по единому тарифу с работников – это счет 69.09.

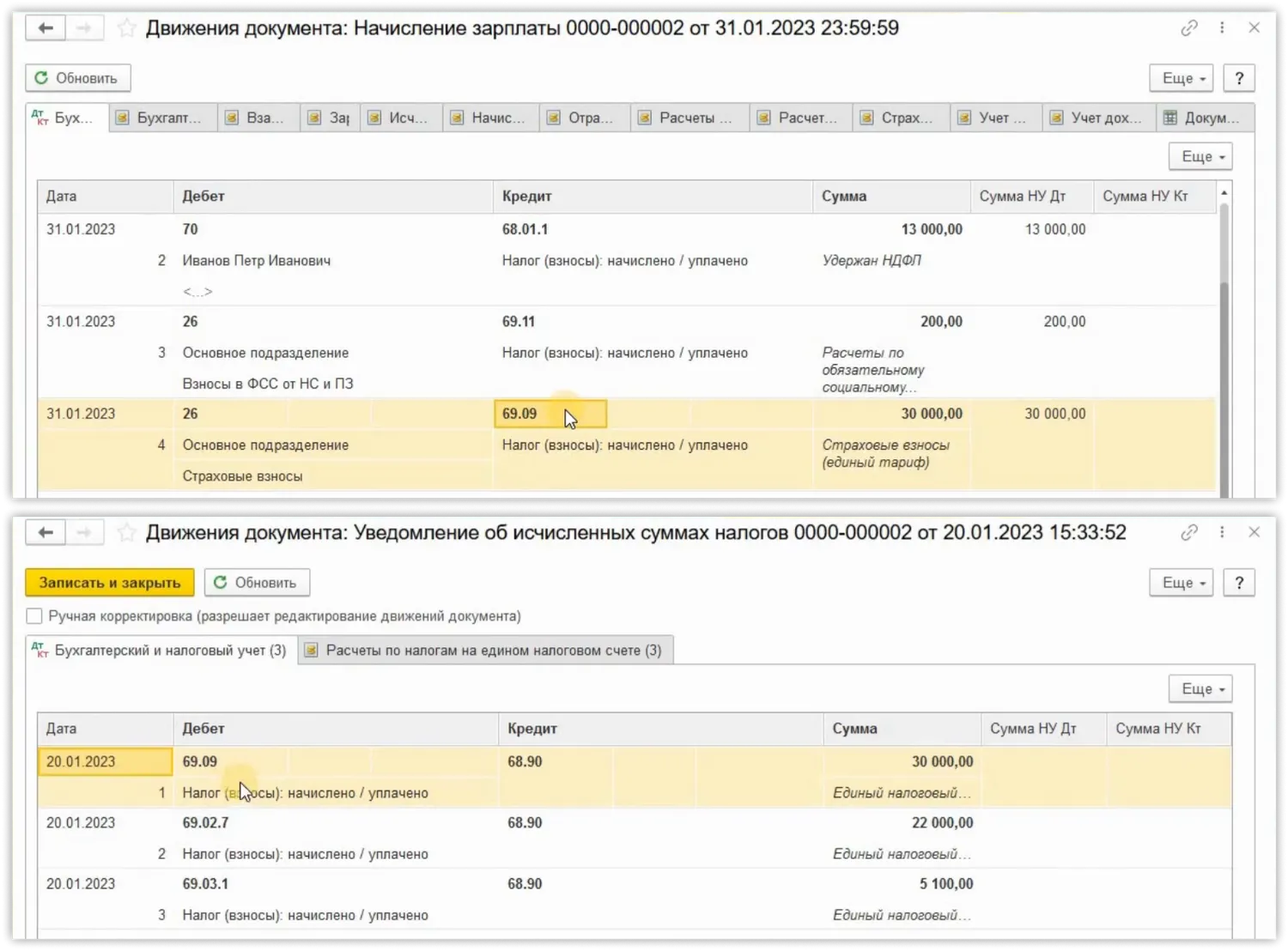

Обратите внимание, что теперь при начислении заработной платы за месяц взносы начисляются по единому тарифу на счет 69.09

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

Где же найти все созданные нами уведомления?

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

Как отправить Уведомление

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

Как перейти на ЕНС в программе 1С

А теперь самое главное, как же перейти на ЕНС?

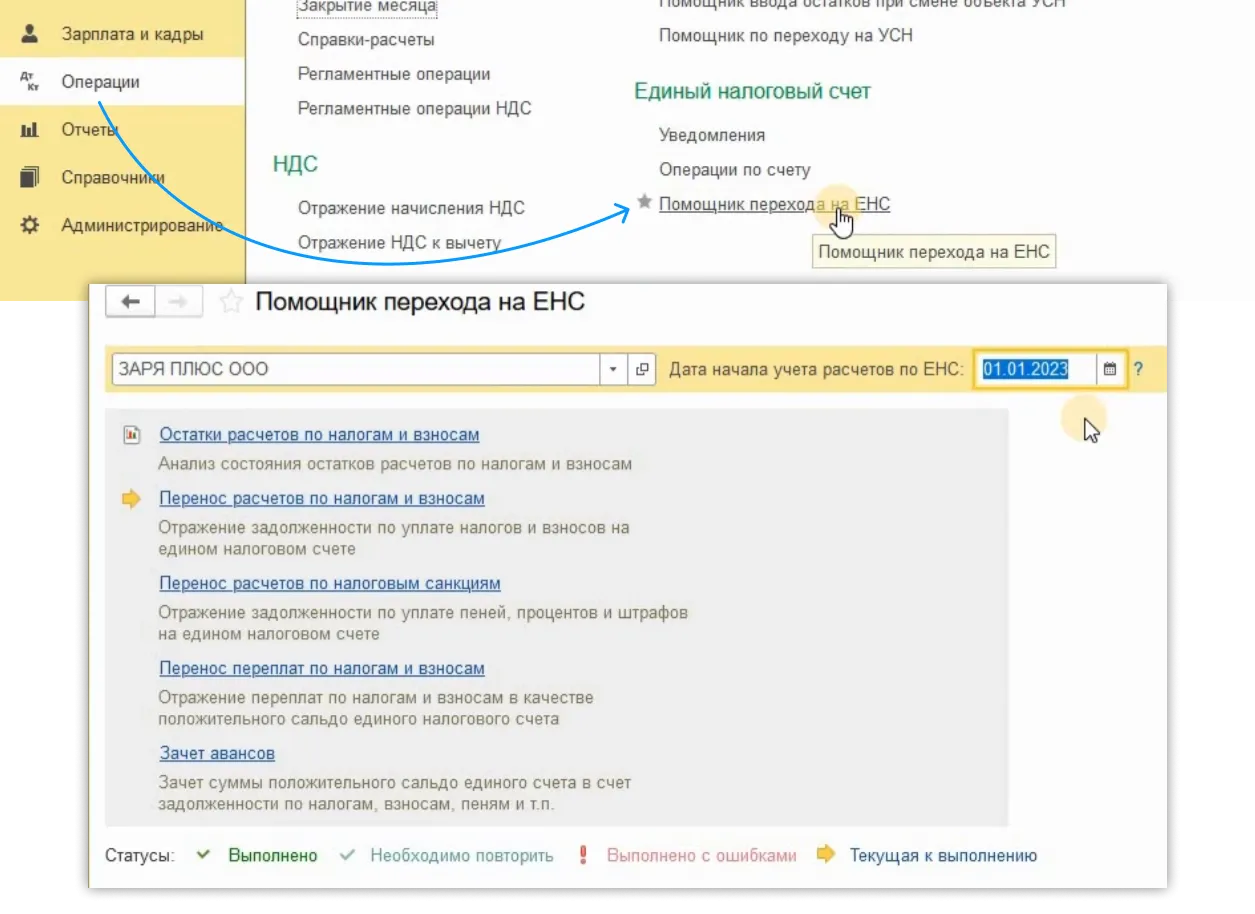

Переход можно осуществить с помощью специального помощника.Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Обратите внимание, что все операции будут совершены на дату 01.01.2023.

Пользователю нужно совершить несколько последовательных действия.

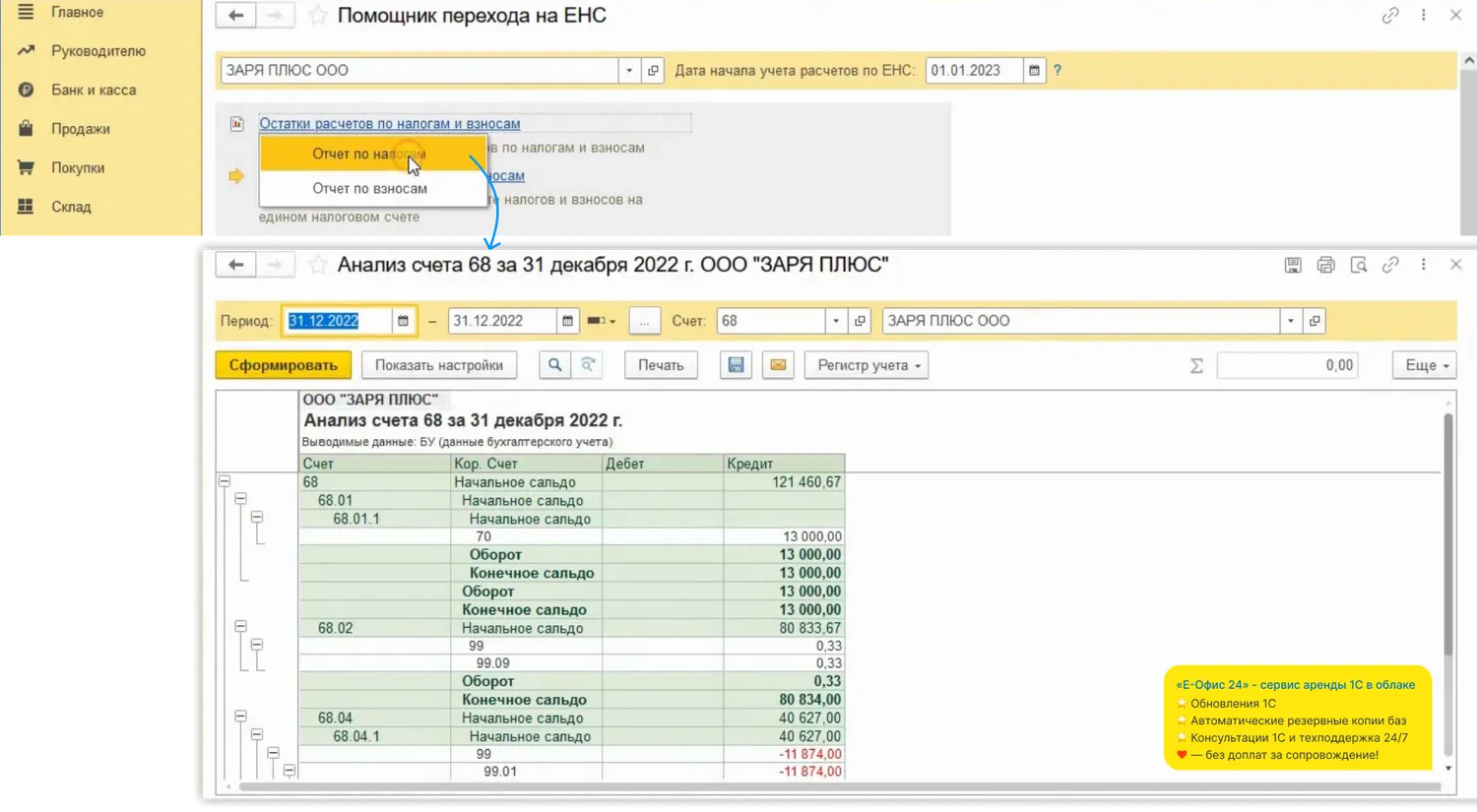

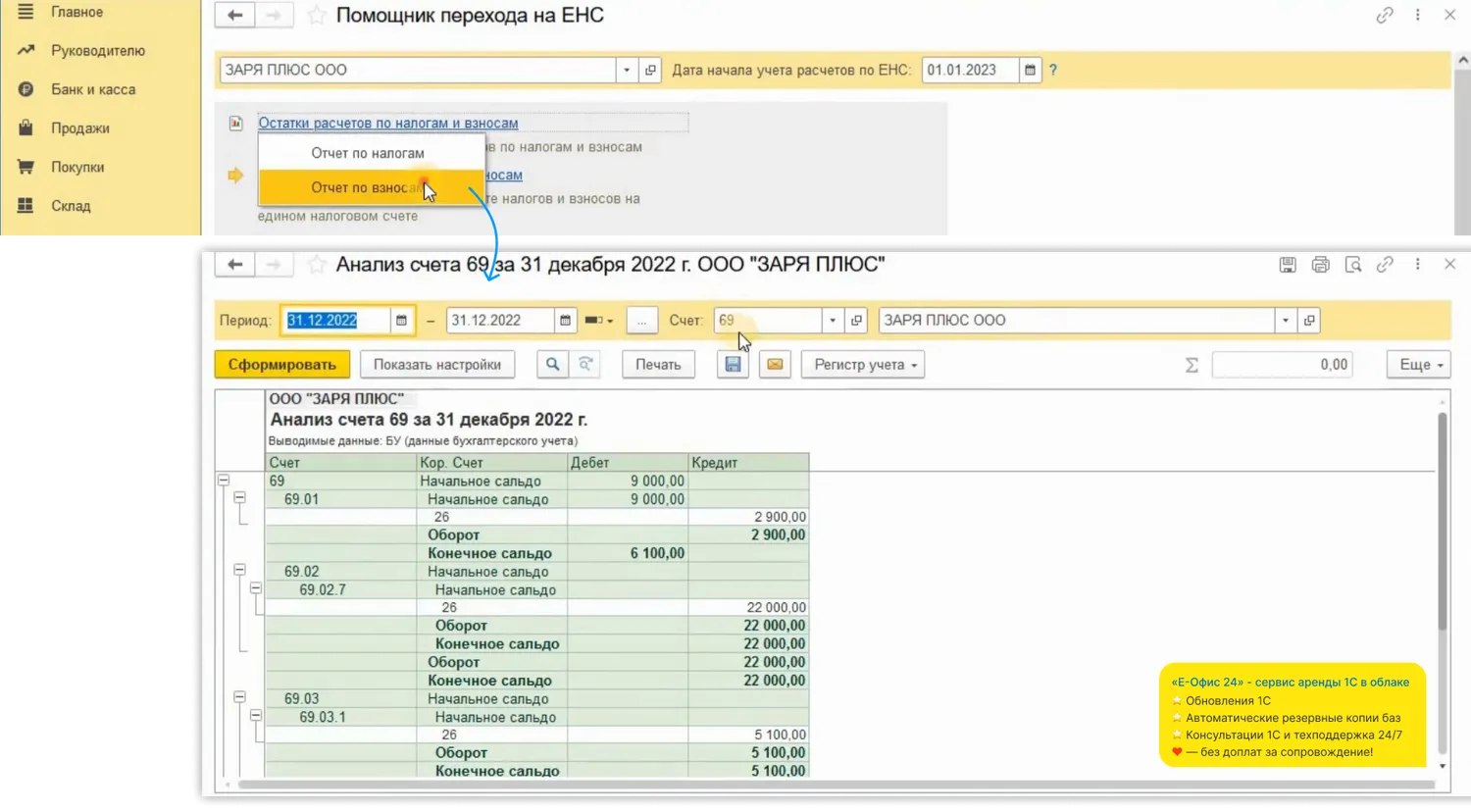

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

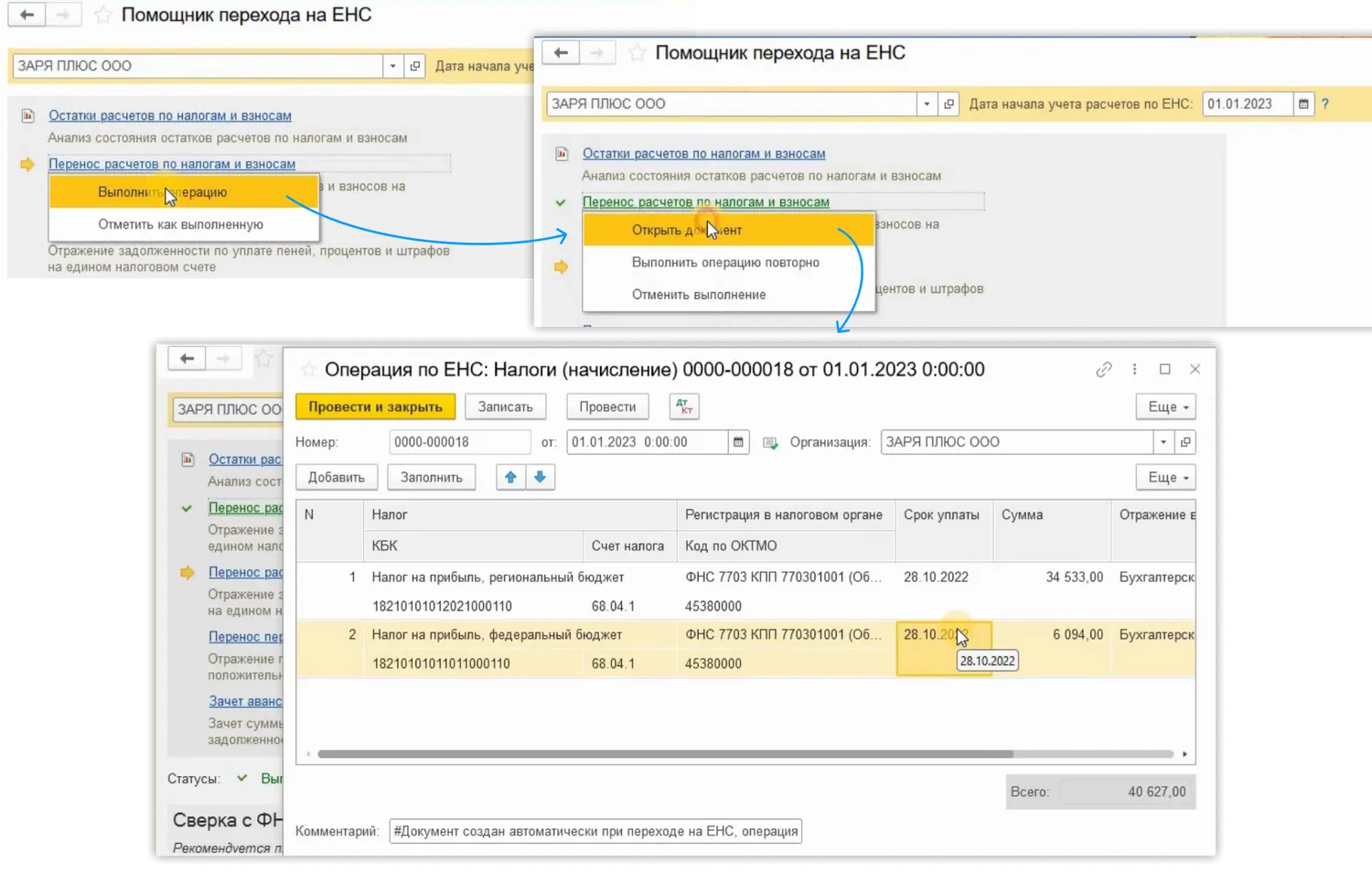

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

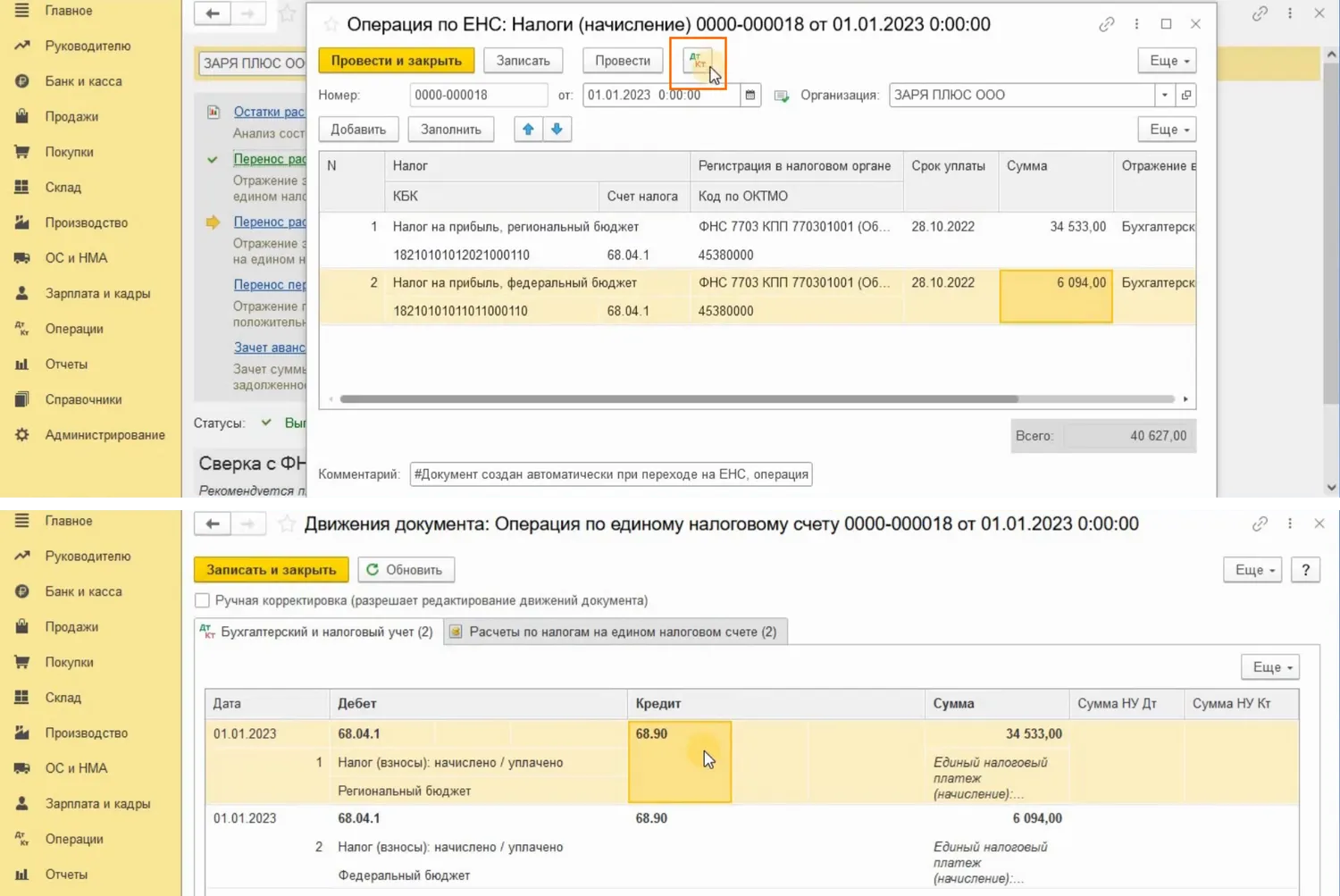

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

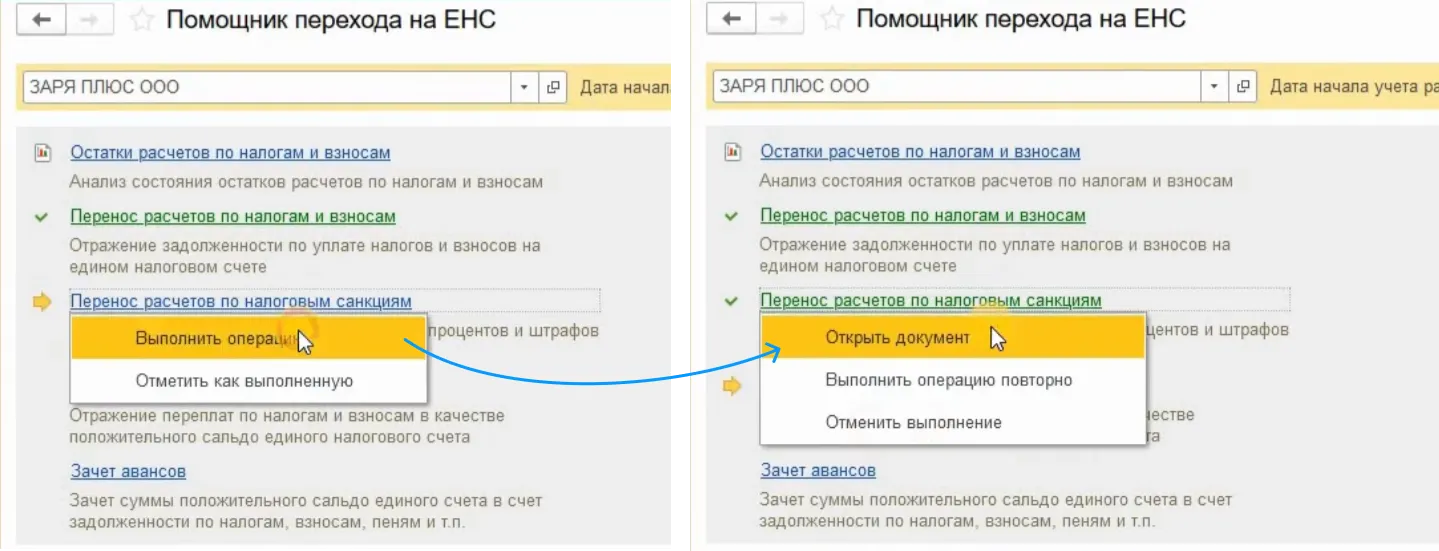

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

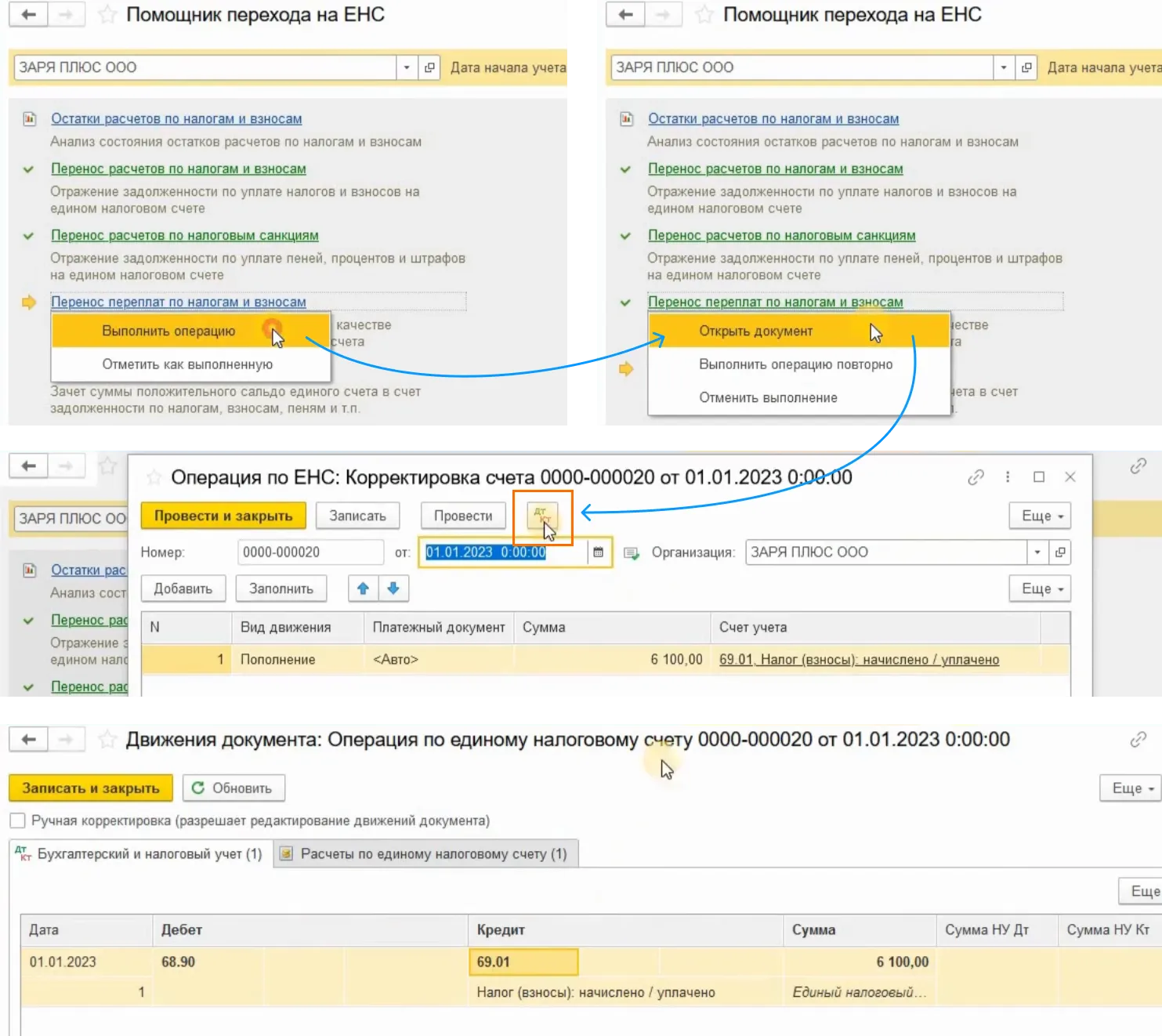

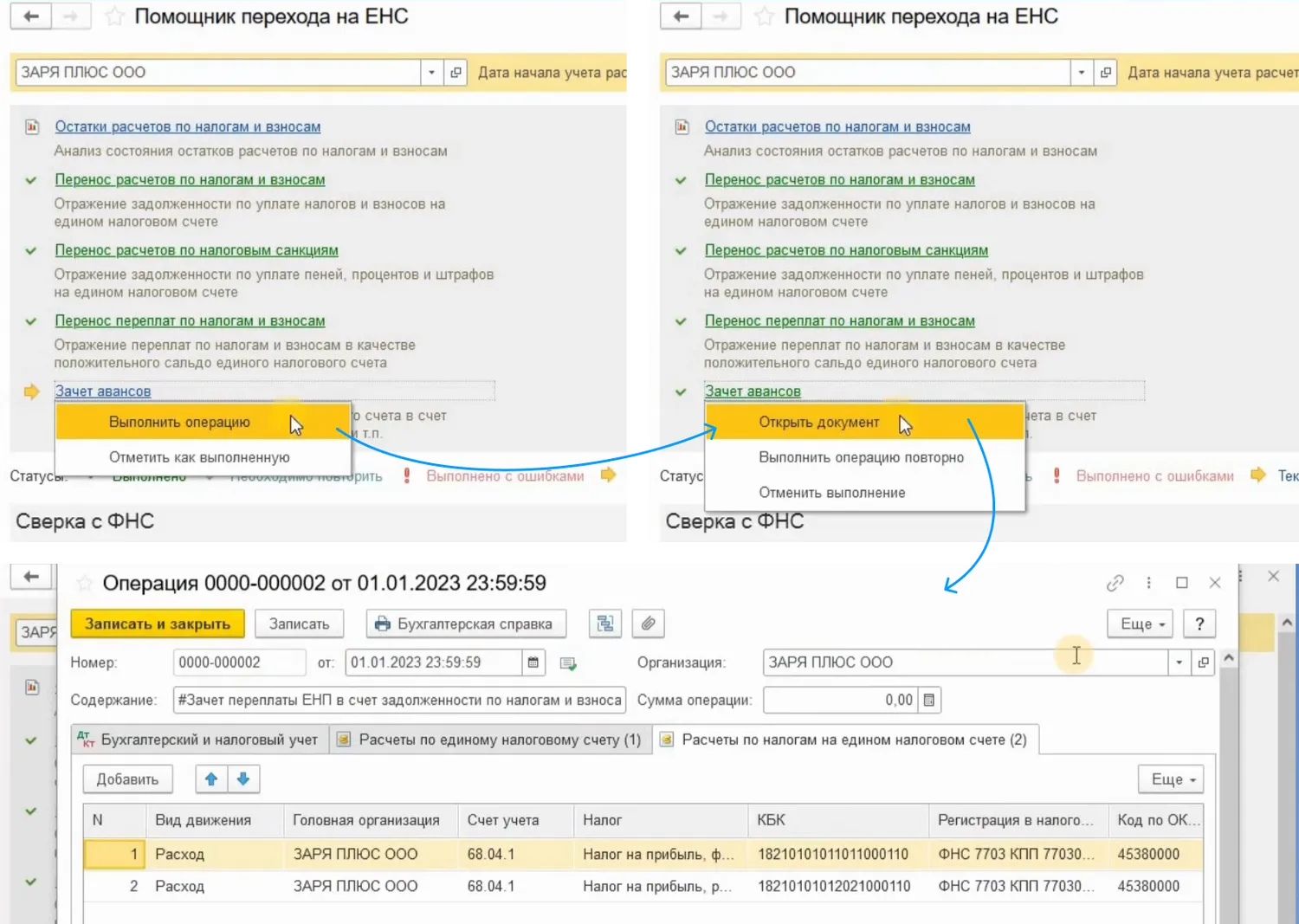

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

С вами была Марина Аленина и компания «Е-Офис 24».

Как увеличить шансы поехать на море с помощью аренды 1С и пассивного дохода бухгалтера

Как распознавать документы в 1С с мобильного приложения

Как выгрузить и перенести базы 1С в облако?

Как сдать отчет ЕФС-1 в программе 1С

Сведения о застрахованных лицах (ФСС) в программе ЗУП 3.1

Как создать персонифицированные сведения о физических лицах в программе 1С:ЗУП

Персонифицированные сведения о физических лицах в программе 1С:Бухгалтерия

Как в 1С:Бухгалтерия выполнить экспресс-проверку бухгалтерского учета

НДФЛ, 6-НДФЛ в 1С:

Как заполнять новую форму 6-НДФЛ в «1С:ЗУП»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Бухгалтерия»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Зарплата и управление персоналом»

Как сформировать уведомление для налоговой об исчисленных суммах налогов НДФЛ из 1С:ЗУП

Отправка уведомления об исчисленных суммах налогов НДФЛ из 1С:Бухгалтерия

МРОТ в 1С:

МРОТ 2023: как посмотреть и обновить актуальный МРОТ в программах 1С

Как начислить доплату до МРОТ в 1С:ЗУП 8

Доплата до МРОТ в 1С:Бухгалтерия

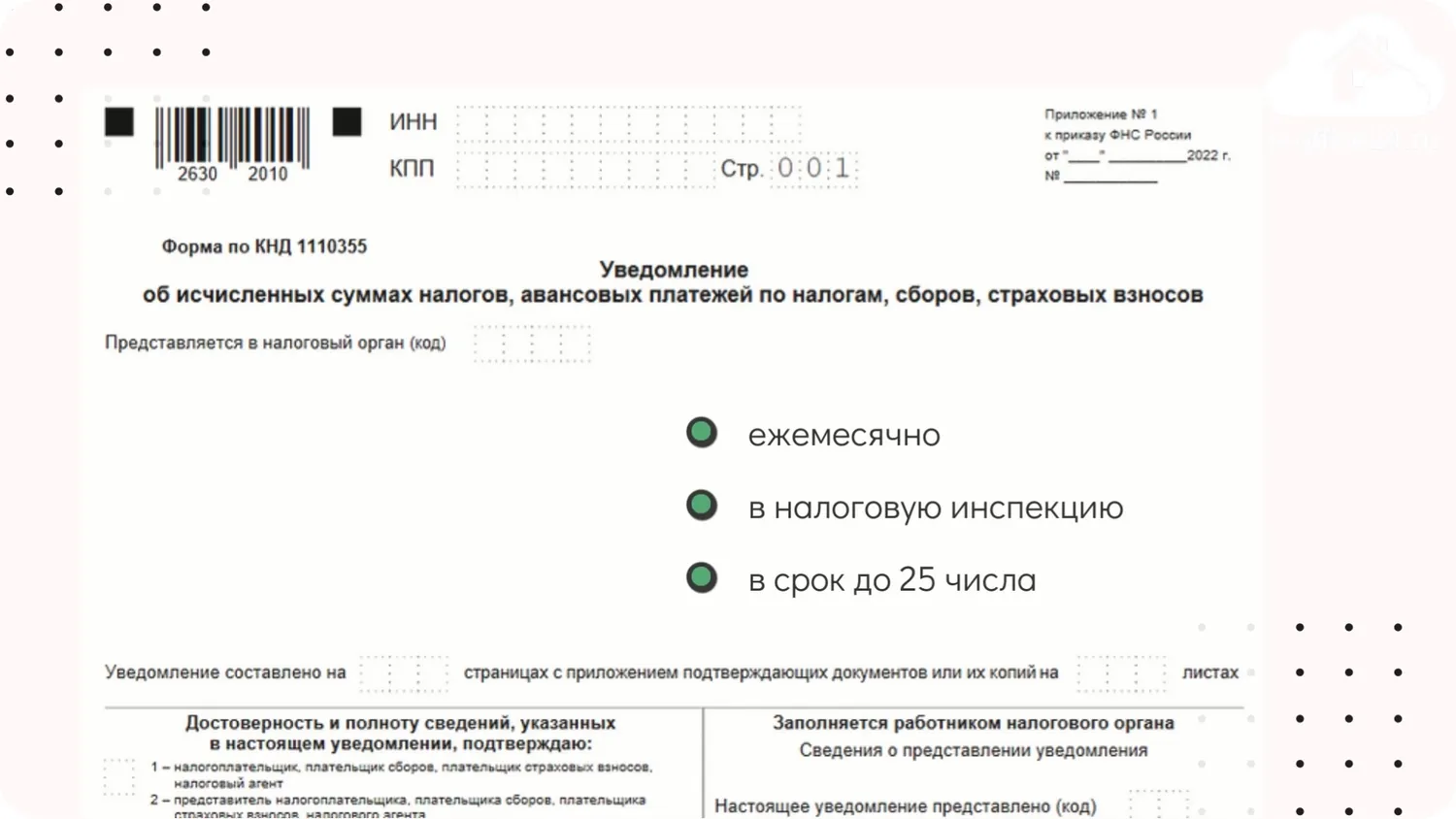

Новое «Уведомление»

Но рано радоваться, на первый взгляд нововведения действительно кажутся куда более удобными, чем прежний подход к сдаче отчетности и уплате налогов, но есть один нюанс, это то, что отчетности теперь больше. Да, добавилась еще одна форма, которая правда носит название «Уведомление об исчисленных налогах», но сути это не меняет.

Данная форма должна представляться ежемесячно в налоговую инспекцию в срок до 25 числа.

Но есть и неплохие новости, содержание формы не будет для бухгалтеров новым, так как «Уведомление» будет включает в себя ту же самую информацию, которая ранее указывалась в платежных поручениях.

Тогда возникает закономерный вопрос: зачем вообще нужно такое уведомление? Какая у него цель?

А цель у него проста – поведать инспекторам, сколько денежных средств требуется списать с ЕНС и в счет какого налога или взноса.

Но этот документ не так прост, как может показаться на первый взгляд. Работа с ним имеет массу нюансов, без знания которых легко получить штраф.

Чтобы легко было ориентироваться в работе с Уведомлением, нужно знать ответы на следующие вопросы:

По каким платежам требуется подавать Уведомление?

Уведомление подается далеко не по всем платежам, а только лишь по тем, для которых не предусмотрена налоговая декларация (например, имущественные налоги) или же срок подачи декларации наступает после срока уплаты.

Например, подавать «Уведомление» требуется по страховым взносам, по НДФЛ и по тем налогам, по которым законодательством предусмотрены авансовые платежи.

Для наглядности приведем такой пример: организация должна представить декларацию по УСН за 2023 год до 28 марта 2024, но в 2023 году она обязана произвести три авансовых платежа по УСН. В таком случае компании нужно подавать Уведомления для того, чтобы инспекторы понимали какую сумму денежных средств необходимо списать с ЕНС, в счет уплаты аванса. Но при этом за 4 квартал 2023 года подавать Уведомление организации не потребуется, так как декларацию по УСН компания успеет подать до уплаты годового налога. Следовательно, у налоговиков уже будет информация о налоговом обязательстве компании.

И еще один наглядный пример, когда в Уведомлении нет необходимости: Расчет по страховым взносам (РСВ) сдается в инспекцию налогоплательщиками ежеквартально, следовательно, Уведомления придется подать только в тех месяцах, в которых не подается РСВ. То есть часть Уведомлений можно успешно заменить Расчетом.

По каким платежам не требуется подавать Уведомления?

Есть налоги, по которым ни при каких условиях не потребуется подавать Уведомления:

Каким образом нужно подавать Уведомление?

У налогоплательщика есть выбор, он может воспользоваться личным кабинетом на сайте налоговой или же подать Уведомление по ТКС. Есть даже возможность предоставить инспекторам данную форму на бумажном носителе, но такой привилегией могут воспользоваться только те налогоплательщики, которые подают отчетность таким же способом.

Можно ли не подавать Уведомления?

Да, такая возможность есть, но пользоваться ей налоговики не советуют, так как предрекают возможные ошибки, как с их стороны, так и со стороны налогоплательщика.

Что же это за возможность? В 2023 году в качестве Уведомления могут выступать платежные поручения на уплату каждого налога. Но тут тоже есть свои нюансы: данный вариант будет приемлем только для тех налогоплательщиков, которые еще ни разу не подавали Уведомлений. То есть, если было отправлено хоть одно Уведомление, то назад дороги уже не будет, теперь придется подавать только уведомления.

Что делать, если в Уведомлении допущена ошибка?

В случае ошибки, налогоплательщику не потребуется сдавать корректировку. Просто необходимо подать новое Уведомление.

Но важно знать, что не нужно сдавать Уведомление, если налогоплательщик уже представил инспекторам налоговую декларацию, так как если в Уведомлении и в декларации будут фигурировать разные суммы налога, то контролеры будут считать верной сумму в декларации.

Что же будет, если налогоплательщик вовремя не подаст Уведомление?

В данном случае налогоплательщика ждет штраф в размере 200 рублей за каждый несданный документ. Кроме того, поступивший платеж скорее всего будет направлен на погашение каких-либо других обязательств налогоплательщика или же будет числится на ЕНС, как положительное сальдо.

Подводя итог всему вышесказанному, заметим, что нововведений действительно немало. Надеемся, мы помогли вам сформировать понимание основной сути перехода на ЕНС.

Во второй части покажем практические примеры в программе 1С:Бухгалтерия.

Если вам нужно подключить 1С-Отчетность, обращайтесь в «Е‑Офис 24». Есть бонусы при подключении и в дополнение к основной техподдержке от разработчика, у нас своя собственная техподдержка с сертифицированными специалистами по 1С-Отчетности – реально помогаем решать вопросы ещё быстрее.