ИП, работающий на УСН, платит меньше налогов, чем его «коллега», использующий общую систему. Но, каков бы ни был режим налогообложения, иногда возникают ситуации, при которых в бюджет перечислено больше средств, чем необходимо. Рассмотрим, как предпринимателю произвести возврат переплаты по налогу при «упрощенке».

Если у вас возникла переплата по налогу в бюджет, вы можете зачесть ее в счет уплаты других платежей или вернуть. Как это сделать, зависит от причины переплаты: вы сами ошиблись и заплатили больше, чем нужно, или излишнюю сумму взыскала с вас налоговая инспекция.

О том, какие действия должна предпринять организация или предприниматель в этих случаях, расскажут эксперты бератора «УСН на практике» в нашей статье.

Я закрыла ИП в 2018 году. Через два года в личном кабинете на сайте ФНС запросила справку и сверку с налоговой, чтобы проверить расчеты по НДФЛ. По результатам сверки оказалось, что у меня переплата по УСН.

Налоговая о переплате меня не уведомляла. Я пыталась заказать акт сверки за 2017 и 2018 годы, чтобы понять, когда образовалась переплата, но получила отказ. Ссылаются, что данных по представленным декларациям нет. Хотя декларации с отметками налоговой есть у меня на руках.

Не могу понять, с какой даты считать образование переплаты. Заявление на возврат подают в течение трех лет. Могу ли я отсчитывать этот срок с апреля 2018 года, когда подала декларацию по УСН за 2017 год, а за 2018 год — с момента закрытия ИП? Можно ли вернуть переплату или придется обращаться в суд?

Елена, налогоплательщики довольно часто узнают о переплате в личном кабинете на сайте налоговой, однако не каждую сумму можно вернуть. Прежде всего, надо выяснить, как и когда образовалась переплата — за какой период деятельности ИП.

Поскольку у налоговой нет деклараций, вам нужно самой представить им подтверждающие документы. После того как вы вместе с инспекцией выясните, что это за переплата и откуда она взялась, можно будет подавать заявление на возврат налога. Но если со дня уплаты налогов прошло три года, то вернуть переплату вы не сможете. Расскажу, от чего это зависит.

С 2023 года ФНС открыла для всех компаний и предпринимателей единый налоговой счет (ЕНС), на который перечисляются платежи в бюджет. Если налогоплательщик перечислил больше денег, чем надо, то переплата остается на ЕНС. Ее можно вернуть или зачесть. Расскажем, как это сделать.

Распорядиться можно только положительным сальдо, то есть переплатой на ЕНС. Поэтому перед тем как вернуть или зачесть деньги, нужно выяснить, какой же остаток на едином налоговом счете.

Остаток на ЕНС или сальдо — это разница между внесенной суммой и налоговыми обязательствами (совокупной обязанностью). То есть та сумма, которая осталась на едином налоговом счете после списания налогов, сборов, пеней, задолженности и других налоговых платежей. Сальдо может быть положительным, отрицательным и нулевым.

Чтобы получить информацию об остатке на ЕНС, надо свериться с ФНС. Например, запросить в ФНС справку о сальдо ЕНС. Как правильно это сделать, какую информацию получите в ответ и что предпринять, если не согласны с данными ФНС, читайте в другой статье.

Положительное сальдо можно:

Если решили оставить деньги на ЕНС, то делать ничего не надо. Они будут находиться на счете до тех пор, пока не наступит срок уплаты налога, сбора или исполнения другого налогового обязательства.

Для возврата и зачета положительного сальдо надо подать в ФНС соответствующее заявление. Об этом расскажем подробнее.

Если сумму только что перевели на ЕНС, не подавайте сразу заявление на зачет (возврат). Как показывает практика, деньги поступают на ЕНС в течение 3 дней. Поэтому дайте время, чтобы деньги поступили на счет и налоговая увидела переплату, иначе можете получить отказ в возврате (зачете) средств.

Пример сообщения об отказе в возврате (зачете) сумм по ЕНС из-за нехватки средств

Срок рассмотрения заявления о возврате — 1 рабочий день. После этого налоговая направляет в казначейство поручение на возврат не позднее дня, следующего за днем получения заявления. Поручение рассматривается тоже 1 день. И не позднее следующего дня казначейство должно вернуть деньги на счет компании или ИП. Итого по факту — 3 рабочих дня с даты подачи заявления до момента возврата денег из бюджета.

Деньги переводятся на счет, который указан в заявлении. Если информация о счете не прописана, то срок возврата увеличится.

Если ФНС не вернет деньги в положенный срок, то с 11 рабочего дня после подачи заявления будут начисляться проценты в размере ключевой ставки (п. 9 ст. 79 НК РФ). Для начисления процентов подавать отдельное заявление не надо, они будут рассчитываться и начисляться автоматически.

Раздел для сведений о счете в заявлении на возврат

Компании и предприниматели заполняют в заявлении на возврат:

Какие именно поля заполнять юрлицам и ИП при возврате средств с ЕНС, показали в таблице.

- Когда подавать заявление на возврат

- В каком виде заявлять о возврате переплаты

- Когда подавать заявление на зачет излишне перечисленной суммы

- В каком виде заявлять о зачете

- Зачем оставлять деньги на ЕНС

- В какой срок подается уточненка к уменьшению

- За какой период можно подавать

- В какой срок подается уточненная декларация к увеличению

- Пример исправления ошибки

- Нужно ли сопроводительное письмо

- Можно ли вернуть налог, если пропустили трехлетний срок для возврата

- Можно ли вернуть переплату, если она отображается в личном кабинете на сайте ФНС

- Что делать, если вы сами переплатили налог

- Обязательные платежи при «упрощенке»

- Как сообщить налоговой о разногласиях

- Возврат излишне уплаченных налогов ИП

- Когда может возникнуть переплата

- Что делать, если налоговая инспекция ошибочно взыскала с вас

- Как зачесть переплату по УСН

- Как гарантировать безошибочность расчетов с налоговиками

- Возврат излишне уплаченного налога

- В какой срок можно вернуть переплаченный налог

- Как проводят сверку расчетов по налогам

Когда подавать заявление на возврат

Срок подачи заявления в законодательстве не указан. Заявление можно подавать в любое время, как только на ЕНС образовалось положительное сальдо и было принято решение вернуть деньги.

Вернуть заявленный в декларации НДС к возмещению можно только по решению ИФНС о возмещении.

В каком виде заявлять о возврате переплаты

Заявление на возврат можно подать (абз. 3 п. 1 ст. 79 НК РФ):

В СБИС заполнить заявление на возврат (зачет) переплаты можно за пару кликов. После отправки удобно отслеживать статус заявления.

Подать документы в налоговую через СБИС

Зачесть переплату можно в счет:

Малопопулярные случаи — зачет в счет:

Основное поле титульного листа в заявлении на зачет

Форма заявления на зачет состоит из титульного листа и четырех дополнительных листов. Каждый лист предназначен для зачета на определенные цели. В таблице мы перечислили возможные варианты и по каждому привели код, который указывается на титульном листе бланка. Остальные поля титульного листа заполняются так же, как и в заявлении на возврат положительного сальдо ЕНС.

Если хотите распределить положительное сальдо по нескольким вариантам, нужно заполнить соответствующее количество заявлений. Например, часть переплаты вы можете зачесть в счет уплаты собственных будущих налогов (заявление с кодом 2), а другую часть направить в счет исполнения налоговой обязанности компании-партнера (заявление с кодом 1).

Рассмотрим заполнение доплиста в заявлении на зачет по каждому варианту.

Раздел в заявлении на зачет с кодом 2

Это самый популярный вариант зачета, хотя ему и присвоен код 2, который нужно указать на титульном листе заявления на зачет.

Для зачета в счет уплаты своих будущих налогов и сборов укажите:

Если зачитываете переплату в счет исполнения двух и более будущих платежей, заполните данные по каждому такому платежу.

Раздел в заявлении на зачет с кодом 1

При перечислении положительного сальдо в счет погашения задолженности третьего лица укажите ИНН этого третьего лица и сумму, которую хотите зачесть на эти цели.

Если зачитываете переплату в счет погашения долгов двух и более компаний (ИП), заполните ИНН и сумму по каждой такой компании (ИП).

Раздел в заявлении на зачет с кодом 3

Чтобы налоговая зачла платеж в счет исполнения решения ИФНС, надо указать: сумму, код документа (решения ИФНС), его номер и дату. Коды возможных решений налоговой приведены в подвале титульного листа бланка. Для вашего удобства перечислили их здесь.

Раздел в заявлении на зачет с кодом 4

Для зачета суммы в счет уплаты налога или сбора, которые не входят в состав ЕНП, укажите сумму, номер и дату документа-основания, а также дату его вступления в силу. Документ-основание обозначается кодом, который указан в самом заявлении: 1 — если это исполнительный документ, 2 — судебный акт.

Когда подавать заявление на зачет излишне перечисленной суммы

Срок подачи заявления на зачет в законодательстве не указан. Исключение: зачет в счет исполнения решения ИФНС и погашения налоговой задолженности, не входящей в состав ЕНП. По ним подайте заявление не позднее дня, следующего за днем вступления в силу документа (решения или судебного акта).

В каком виде заявлять о зачете

Заявление можно подать только в электронном виде (п. 4 ст. 78 НК РФ):

В обоих случаях для подачи заявления нужна усиленная квалифицированная электронная подпись (УКЭП).

С 1 января 2023 подать заявление о зачете на бумаге нельзя — такой способ не предусмотрен законом.

Положительное сальдо можно оставить на ЕНС при условии, что переплата небольшая. Для каждой компании это разная сумма.

Зачем оставлять деньги на ЕНС

Может случиться, что будет пропущен срок уплаты налога или ФНС посчитает налог в большем размере. Чтобы расчетный счет компании не заблокировали из-за отрицательного сальдо ЕНС, советуем оставлять на ЕНС определенную сумму. После сверки с налоговой, если была допущена ошибка и деньги списались в большем размере, ФНС вернет их обратно на единый налоговый счет. Для сверки с налоговой используйте личный кабинет налогоплательщика на сайте ФНС, свою бухгалтерскую программу.

Контролировать ЕНС с помощью СБИС

С 1 июня 2022 года налоговая обрабатывает уточненные декларации к уменьшению по новым правилам. В статье расскажем, к чему готовиться, если подаете такую уточненку. Также напомним алгоритм, как подать уточненную декларацию ИП и ООО на УСН к увеличению (доплате).

Определите, в каком году допустили ошибку, которая привела к переплате. Исправьте КУДиР за тот год или внесите исправительные записи в КУДиР в текущий период. Такой выбор дает ст. 54 НК РФ. Править текущий год удобно, например, когда переплата копеечная.

Если правили прошлогодний период, сдайте уточненку и после окончания камералки подайте заявление о зачете/возврате переплаты. Подавать заявление сразу вместе с уточненной декларацией смысла нет. С 1 июня 2022 действует новая редакция ст. 81 НК. По новым правилам налоговая отражает переплату в карточке расчетов с бюджетом (КРСБ) только после того, как закончила проверять отчет к уменьшению. Либо когда прошли 3 месяца, которые НК РФ отводит для камеральной проверки. Поэтому логично дождаться результата.

До 1 июня 2022 сумму излишне уплаченного налога инспекторы добавляли в КРСБ сразу, как только получали уточненку к уменьшению. Этим пользовались компании, чтобы получить бездолговые справки о расчетах с бюджетом, например, для тендера или банка. Такие организации подавали уточненки специально с заниженной суммой налога, а потом переуточнялись на реальные суммы. После 1 июня 2022 получить так быстро справку об отсутствии задолженности перед бюджетом не получится.

Будьте готовы к тому, что инспекторы могут запросить документы, которые подтверждают факт налоговой переплаты. Это могут быть договоры, акты, накладные, платежные поручения, авансовые отчеты, акты сверок с контрагентами. Если пугает объем запрашиваемых документов, целесообразно заранее организовать электронное взаимодействие с налоговой через оператора ЭДО. В СБИС удобно отвечать на требования контролеров. Если требований много, сервис сформирует их реестр. Так вы точно не пропустите ни один запрос от ИФНС.

Общаться с налоговой через СБИС

В какой срок подается уточненка к уменьшению

Закон дает 3 года со дня переплаты на то, чтобы вернуть или зачесть излишне уплаченную сумму. Поэтому если выявили переплату и не хотите дарить деньги государству, не тяните с исправлениями, чтобы успеть в установленный срок.

За какой период можно подавать

Вы можете исправлять ошибку любого года. Но если 3 года со дня переплаты прошли, придется обращаться в суд. В этом случае срок исковой давности считают со дня, когда лицо узнало или должно было узнать о переплате. Поэтому шансы вернуть средства есть, если докажете, что на момент, когда переводили суммы в бюджет, не догадывались о переплате.

Налоговая будет отстаивать такую позицию: компании и ИП ведут бизнес на свой страх и риск, сами считают налоги, поэтому о переплате должны знать изначально, когда уже переводят средства в бюджет.

Невозвращенные переплаты будут висеть в карточке расчетов с бюджетом (КРСБ). Налоговая не вправе их списать. Налоговый кодекс позволяет контролерам списывать только безнадежную недоимку, задолженность по пеням и штрафам.

Определите, в каком году допустили ошибку, которая привела к недоимке. Внесите необходимые изменения в КУДиР за тот период. Если период ошибки не смогли определить, то вносите исправительные записи в Книгу учета за текущий период. Такой порядок прописан в п. 1 ст. 54 НК РФ.

Если правили прошлый год, доплатите налог, пени и только потом сдавайте уточненку. Если сделать наоборот — сначала отчет, а потом платеж, — будет штраф за просрочку. Это прописано в п. 4 ст. 81 НК РФ. Санкция считается по п. 1 ст. 122 НК РФ как 20% от неоплаченной суммы налога.

В какой срок подается уточненная декларация к увеличению

Чем раньше найдете ошибку, исправите ее и подадите корректировку, тем меньше рисков, что налоговая обнаружит недочет.

Если налоговая найдет ошибку первой, придется оплатить не только недоимку и пени, но и штраф.

В рамках камеральной проверки налоговая проверяет период, за который сдана отчетность. Поэтому если декларацию подали и обнаружили ошибку до окончания камералки, целесообразно как можно быстрее исправить ошибку.

Если камералка прошла успешно, руководствуйтесь правилом 3 лет: исправляйте ошибки за 3 последних года. Это период, который инспекторы могут проверить в рамках выездной проверки. В 2022 году это 2021, 2020 и 2019 годы. Вероятность, что налоговая назначит выездную проверку, высока:

Полный перечень критериев назначения ВНП — в приказе ФНС России от 30.05.2007 No ММ-3-06/333.

Расчет налога за 2018 год и более ранние периоды проверят, если подали уточненку за соответствующий год. Поэтому, если подаете уточненку к уменьшению за более ранние периоды, проверьте, что параллельно нет ошибок, которые могли привести к недоплате налога. Если такие ошибки есть, исправьте их.

Так же действуйте, если подаете уточненную декларацию по любому другому налогу. Например, по налогу на имущество организаций. Дело в том, что инспекторы вправе проверить любые налоги за уточняемый период.

Пример исправления ошибки

ИП Иванова применяет УСН «Доходы» (6%). В 2021 году продала нежилое помещение физлицу за 6,5 млн рублей. Чек пробила, но при расчете налога эти деньги не учла. Ошибку обнаружила самостоятельно в 2022 году, уже после того, как сдала декларацию по УСН.

Ошибка привела к налоговой недоимке, поэтому править декларацию — обязательно.

Бухгалтер ИП внес недостающую запись в КУДиР за 2021 год. Доплатил в бюджет налог 390 000 рублей (6 500 000 рублей x 6%), а также пени. После сдал уточненку по УСН за 2021 год.

Чтобы не было уточненных деклараций, важно ежеквартально проверять главный налоговый регистр на УСН — Книгу учета доходов и расходов. Именно по этому документу упрощенец составляет декларацию. Справиться с проверкой поможет СБИС. Сервис предупредит о нестыковках в документах, и вы сможете до сдачи отчетности внести в учет нужные исправления. В СБИС Книгу учета можно править построчно прямо из КУДиР. Специальный фильтр отбирает данные за конкретный период. Как проверять регистр, рассказали в пошаговой инструкции.

Заполняйте корректировочную декларацию на бланке, который действовал в уточняемом периоде.

При заполнении титульного листа укажите порядковый номер корректировки. Для первичной декларации этот реквизит равен 0—. Для первой уточненки: 1—. Для второй: 2— и так далее. При заполнении отчета в программе прочерки можно не ставить.

Саму декларацию заполняйте полностью заново, отражая правильные данные.

Бывает, что ошибка в декларации не связана с суммой налога. Например, неправильно указали ОКТМО. В подобных случаях налог вы не занизили, значит, декларация не обязательна. Достаточно подготовить пояснения в произвольной форме.

Нужно ли сопроводительное письмо

Налоговикам будет проще разобраться, почему вы меняете сведения, если приложите к уточненной декларации сопроводительное письмо в произвольной форме.

Укажите, за какой период и по какой причине представляется отчет.

Приложите документы, которые:

Отправлять инспектору неформализованные документы, в том числе пояснения, письма, умеет СБИС. С ним не придется искать актуальную форму для уточненной декларации — программа сама предложит нужный бланк.

Сдать отчетность через СБИС

Можно ли вернуть налог, если пропустили трехлетний срок для возврата

Предположим, вы выяснили, что переплата образовалась за периоды, по которым трехлетний срок для возврата уже истек. Вы можете обратиться в суд и ссылаться на то, что узнали о переплате только недавно и три года с этой даты не прошло, — так работает общее правило исчисления срока исковой давности. Но шансы выиграть суд будут небольшие.

Если ИП или компания просто заплатили больше, чем нужно, то переплату вернут. Даже если есть справка о сумме переплаты или акт сверки, из которого видна переплата, само по себе это ничего не докажет. Для суда важна причина, почему ИП не знал, что перечислил больше налога, и не обратился за возвратом раньше. Если причина и доказательства весомые, переплату могут вернуть.

Например, организация узнала о переплате налога на прибыль, НДС и ЕНВД только после того, как получила справку о состоянии расчетов. В справке была указана переплата, которая образовалась, когда налоговая инспекция провела зачеты. Организация о них не знала.

Суды признали, что в этом случае срок для возврата переплаты нужно отсчитывать с даты получения справки о состоянии расчетов. Кроме того, налоговая не сообщила, что есть такая переплата, хотя это входит в ее обязанности. Организации удалось вернуть переплату.

Таким образом, решение суда будет зависеть от того, по какой причине у вас образовалась переплата и какие доказательства вы сможете представить в обоснование своих требований.

Можно ли вернуть переплату, если она отображается в личном кабинете на сайте ФНС

По закону если налоговая инспекция обнаружит переплату налога, то она должна сообщить об этом налогоплательщику в течение 10 дней.

Ваш случай напоминает ситуацию, о которой ФНС предупреждала на своем сайте: налогоплательщики могут ошибочно думать, что вправе вернуть переплату, если она отобразилась в личном кабинете. Но это не означает, что налоговая подтверждает эти суммы. Прежде чем подавать заявление на возврат, нужно уточнить, действительно ли есть что возвращать.

ФНС отмечает, что часто оснований для возврата нет. В личном кабинете могут отображаться, например, суммы налогов, по которым срок возврата — три года со дня уплаты — уже истек.

Чтобы установить, действительно ли есть переплата, как и когда она образовалась, нужно провести сверку расчетов по налогам вместе с налоговой инспекцией.

Что делать, если вы сами переплатили налог

Переплатить налог можно по ошибке: например, вы или ваш бухгалтер ошиблись при расчете налога или заполнении платежного поручения.

Если произошла ошибка в расчете налога, то статья 81 Налогового кодекса требует подать в налоговую инспекцию уточненную декларацию по этому налогу, если ошибка привела к занижению налога. При переплате налога подавать «уточненку» – это право налогоплательщика, а не обязанность.

В соответствии со статьей 78 Налогового кодекса переплату можно:

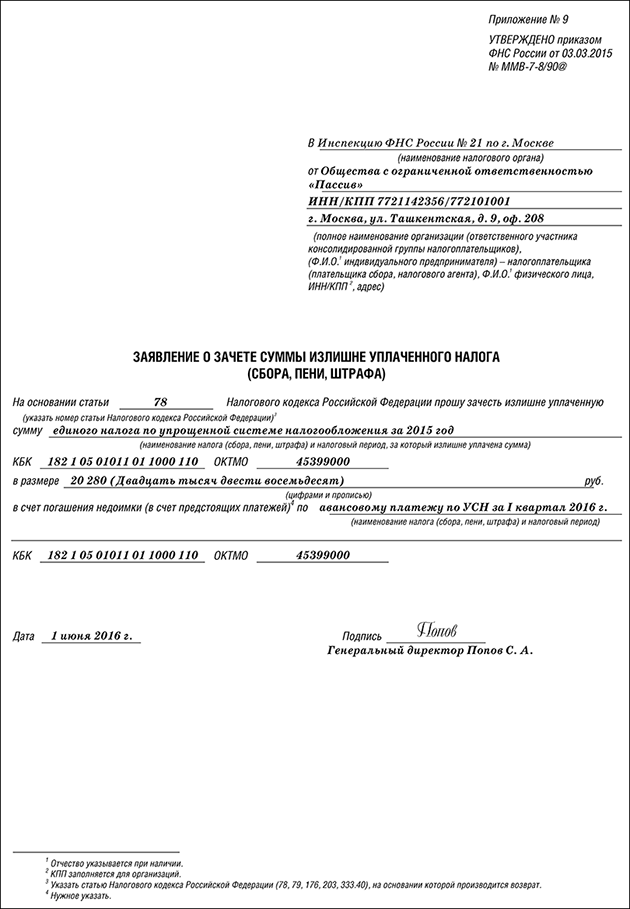

Приводим образец заявления на зачет «упрощенного» налога:

Если вы хотите погасить недоимку по одному налогу за счет переплаты по другому, подавать заявление не обязательно.

Инспекторы примут решение о таком зачете самостоятельно. Они сделают это в течение 10 дней после того, как обнаружат переплату, или после того, как ваша компания и инспекция подпишут акт совместной сверки уплаченных налогов.

Приняв решение, налоговики обязаны в течение пяти дней сообщить вам об этом. Однако это не означает, что, обнаружив переплату самостоятельно, вы должны дожидаться, пока это сделают налоговики.

Найдя «лишний» платеж раньше инспекторов, фирма может подать заявление о зачете недоимки. Возврат излишне уплаченного налога налоговая должна произвести в течение одного месяца со дня получения заявления.

Однако это произойдет после того, как переплату зачтут в счет погашения вашей задолженности перед другими налогами соответствующего вида.

В итоге (если у вас такая задолженность есть) на расчетный счет «вернется» разница между переплатой и погашенным долгом (если, конечно, сумма излишне уплаченного налога оказалась достаточной).

Если налоговая инспекция нарушит этот срок, ей придется заплатить вам проценты за каждый день просрочки исходя из ставки рефинансирования Банка России.

4 марта текущего года ООО «Пассив» принесло в налоговую инспекцию заявление о возврате переплаты налога в размере 20 000 руб.

Месячный срок возврата истек 4 апреля, но деньги поступили на счет только 20 апреля, то есть просрочка составила 16 дней.

Ставка рефинансирования все это время была равна 10,5% годовых.

Налоговая инспекция должна уплатить «Пассиву» проценты в сумме:

20 000 руб. × 10,5% : 365 дн. × 16 дн. = 92 руб.

Зачесть излишне уплаченные суммы вы можете только в пределах налогов одного вида (п. 1 ст. 78 НК РФ). Например, федеральные налоги вы можете зачесть только в счет федеральных, региональные – в счет региональных, а местные – в счет местных. Направить переплату по федеральному налогу в счет регионального или местного налога не получится, и наоборот. Например, УСН, ЕНВД, НДФЛ относятся к федеральным налогам, а земельный — к местным налогам (ст. 13 и 15 НК РФ). Значит, направить переплату по УСН на погашение недоимки по земельному налогу нельзя (письмо Минфина России от 13 декабря 2011 г. № 03-05-06-01/86).

Кстати, допускается зачет переплаты налога в один бюджет и недоплаты этого же налога в другой бюджет.

Если переплату не зачли или не вернули, вы можете обратиться в арбитражный суд.

Часто налоговики отказывают в зачете или возврате переплаты, так как ее сумма по вине банка не поступила в бюджет или внебюджетный фонд.

Они неправы: налог считается уплаченным с того момента, когда банк принял у вас платежное поручение на его перечисление. Конечно, при условии, что денег на счете было достаточно.

О том, какие действия должна предпринять организация или предприниматель, чтобы зачесть «упрощенный» налог, читайте в бераторе «УСН на практике»

Обязательные платежи при «упрощенке»

В первую очередь — это сам «упрощенный» налог. В общем случае его уплата освобождает предпринимателя от оплаты подоходного налога и НДС.

Правда, в отдельных ситуациях «упрощенец» должен перечислять и «общие» обязательные платежи. Например, НДС при импорте нужно платить вне зависимости от налогового режима.

НДС при УСН, нужно ли платить?

Кроме того, предприниматель-работодатель делает и выплаты, которые связаны с этим статусом. Речь идет об НДФЛ за работников и страховых взносах.

Но все-таки «общим» для всех ИП, работающих на УСН, является именно «упрощенный» налог. Поэтому далее будем рассматривать работу с переплатой на его примере.

Как сообщить налоговой о разногласиях

Разногласия — это несовпадение данных налоговой с данными налогоплательщика.

О разногласиях можно узнать во время совместной сверки и сразу же начать разбираться, почему цифры не совпадают. Сообщить об этом можно, когда сверка завершится. Налоговая рассмотрит все документы в течение 30 дней и в эти же сроки даст ответ.

Вы пишете, что у вас есть декларации с отметками налоговой. Если вы получите от налоговой акт сверки или отказ его предоставить отсутствия данных о декларациях, то можете направить в инспекцию разногласия и приложить к ним подтверждающие документы.

Разногласия можно оформить в виде реестра расчетов с бюджетом. В реестре следует указать:

Реестр оформляют в произвольной форме, например так. К реестру нужно приложить копии налоговых деклараций и платежных документов, чтобы подтвердить уплату

Возможно, когда вы будете составлять реестр, сами установите, когда и как образовалась переплата. Если не сможете выявить причину, дату возникновения и сумму переплаты, то не только налоговая откажет вам в возврате налога, но и, скорее всего, суд. Даже если по справке из личного кабинета видна переплата.

Например, в Свердловской области организация столкнулась с такой ситуацией. Она обратилась в суд после того, как инспекция отказалась вернуть переплату. В качестве доказательства компания представила справку о состоянии расчетов, но этого оказалось недостаточно, и суды всех инстанций в иске отказали.

Организация не определила периоды, за которые образовалась спорная переплата, и не представила документы, из которых было бы понятно, что в бюджет перечислено лишнее.

В итоге Верховный суд РФ указал, как можно выявить переплату: сравнить сумму начисленного налога с суммой из платежных документов, по которым происходила его уплата. Подойдут такие документы:

Если налоговая согласовала сумму и дату переплаты, вы сможете зачесть ее в счет других налогов. А если у вас нет недоимки по другим налогам, то вернуть переплату на свой счет. Для этого нужно будет подать заявление. Если у вас есть долг по налогам, переплата в первую очередь будет направлена в зачет недоимки.

Возврат излишне уплаченных налогов ИП

Если сумма переплаты велика и «подходящей» для зачета задолженности нет, то налогоплательщик может вернуть ее на расчетный счет. Порядок действий здесь в целом похож на вариант с зачетом.

Этими же нормативными актами утверждены и упомянутые выше заявления на зачет.

На решение здесь также дается 10 дней, а в целом на всю процедуру возврата отводится месяц (п. 6 и 8 ст. 78 НК РФ).

Чиновники имеют право отказать в возврате, если у бизнесмена есть недоимка, подлежащая зачислению в тот же бюджет. В этом случае налоговики сначала проводят зачет, а возврату подлежит лишь оставшаяся сумма переплаты (если таковая будет).

При нарушении срока налогоплательщику должны быть перечислены пени, исходя из ставки рефинансирования ЦБ РФ.

Зачесть или вернуть переплату можно в течение 3 лет с даты перечисления налога (п. 7 ст. 78 НК РФ).

Когда может возникнуть переплата

Ситуации, когда появляется переплата налога, могут быть следующие:

Рассмотрим подробно последний вариант. «Упрощенный» налог следует перечислять в бюджет ежеквартально. Расчет авансов производится на основе фактических показателей, исчисленных с начала года. Окончательно же сумма к уплате определяется по годовой декларации.

Причины образования переплаты в данном случае будут отличаться в зависимости от варианта «упрощенки».

При использовании объекта «Доходы» ИП без работников может использовать страховые взносы за себя в качестве вычета. При этом налог уменьшается в периоде уплаты взносов (п. 3.1 ст. 346.21 НК РФ).

ИП может платить взносы «за себя» в любое время до конца года. Если такая уплата произведена в 4 квартале, то может получиться, что сумму авансов, перечисленную ранее, будет необходимо вернуть.

ИП Петров А.И. работает на УСН «Доходы» со ставкой 6%. Выручка за 9 месяцев 2018 года — 800 000 руб. Предприниматель заплатил за указанный период «упрощенный» налог в сумме 48 000 тыс. руб. (800 000 х 6%).

Выручка за 4 квартал — 200 000 руб. Поэтому общая «базовая» сумма налога за год — 60 000 руб. ((800 000 + 200 000) х 6%). Но в декабре 2018 года Петров заплатил страховые взносы (п. 1 ст. 430 НК РФ):

ПФ = 26 545 + (1 000 000 – 300 000) х 1% = 33 545 руб.

ОМС = 5 840 руб.

Всего 33 545 + 5840 = 39 385 руб.

В итоге Петров должен заплатить «упрощенный» налог за 2018 год в сумме:

УСН = 60 000 – 39 385 = 20 615 руб.

Но т.к. по факту он уже заплатил за 9 месяцев 48 000 руб., то разница в сумме 27 385 руб. (48 000 – 20 615) подлежит зачету или возврату.

При использовании УСН «Доходы минус расходы» переплата может появиться, если вторая половина года была убыточной.

ИП Смирнов В.С. использует указанный объект и ставку 15%.

Из таблицы видно, что из-за убыточного 4 квартала налог за год меньше, чем фактически уплаченные авансы за 9 месяцев. Поэтому переплату в сумме 15 000 руб. (37 500 — 22 500) можно зачесть или вернуть.

Здесь нужно еще иметь в виду, что налог в данном случае не может быть меньше 1% от годовой выручки (п. 6 ст. 346.18 НК РФ). В приведенном примере это — 10 700 руб. Поэтому, независимо от убытка 4 квартала, сумма возврата не может быть больше 26 800 руб. (37 500 – 10 700).

Что делать, если налоговая инспекция ошибочно взыскала с вас

Налоговая инспекция может в бесспорном порядке взыскивать со счетов фирм неуплаченные налоги, пени и штрафы.

Может случиться, что налоговая инспекция списала деньги со счета вашей фирмы ошибочно (например, налог вы уплатили, но платежное поручение в налоговую инспекцию по каким-то причинам не поступило, и она сочла вас должником).

Если такое произошло, налоговики должны вернуть вам излишне взысканную сумму и начисленные на нее проценты (п. 5 ст. 79 НК РФ).

Если у вас есть долги перед бюджетом, куда взыскали налог, вам должны вернуть часть списанной суммы, оставшуюся после ее зачета в счет погашения долгов.

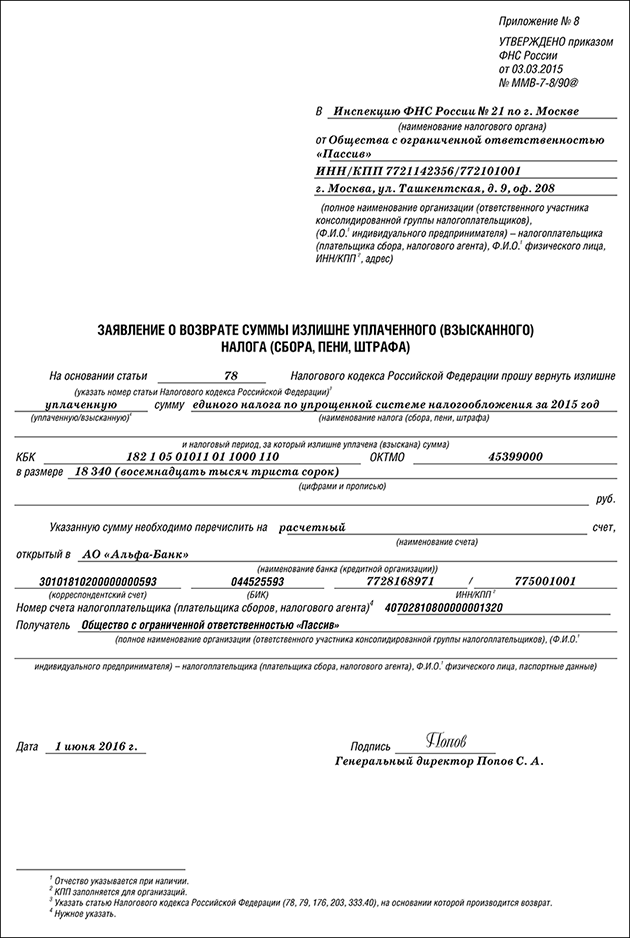

Пример заполнения заявления на возврат «упрощенного» налога из бюджета мы привели в ситуации «Возврат излишне уплаченного налога»

Заявление нужно подать в течение одного месяца со дня, когда вам стало известно о списании со счета вашей фирмы излишней суммы.

На практике этот срок отсчитывается со дня, следующего за днем списания денег со счета.

Если вы пропустите месячный срок, обращаться за возвратом денег придется в арбитражный суд. Сделать это можно в течение трех лет со дня, когда вам стало известно о списании.

Налоговая инспекция должна принять решение по вашему заявлению в течение 10 рабочих дней с момента его получения. В течение месяца, начиная с этого же момента, налоговики должны вернуть вам деньги.

То есть месяц – это срок, не позднее которого деньги должны оказаться на вашем счете.

Все время, начиная со дня списания денег по день их возврата включительно, начисляются проценты в размере ставки рефинансирования Банка России.

1 августа налоговая инспекция ошибочно списала с расчетного счета фирмы сумму 60 000 руб.

3 августа фирма обратилась с заявлением о возврате денег.

5 сентября налоговая вернула деньги обратно на счет фирмы, то есть с момента списания прошло 36 дней.

Налоговая инспекция должна уплатить проценты фирме в сумме:

60 000 руб. × 10,5% × 36 дн. : 365 дн. = 621,37 руб.

Если переплату вам вовремя не вернули, вы можете обратиться в арбитражный суд.

Как поступить в случае, если налоговая инспекция ошибочно взыскала с вас налог, читайте в бераторе «УСН на практике»

Как зачесть переплату по УСН

Если излишне уплаченная сумма не слишком большая, то ее можно зачесть в счет платежей по налогам, зачисляемым в тот же бюджет (п. 1 ст. 78 НК РФ). Все «специальные» налоги, включая и УСН, относятся к федеральным (п. 7 ст. 12 НК РФ).

Поэтому, если «упрощенец», например, должен платить НДС на таможне, то он может использовать для этого переплату по УСН.

Как вернуть переплату по налогам юридических лиц

А вот «закрыть» таким способом долг по налогу на имущество или по страховым взносам уже нельзя.

При появлении переплаты нужно в первую очередь провести сверку с ИФНС. Если сумма подтверждена, и бизнесмен решил ее зачесть, то следует направить налоговикам заявление. Оформить его можно как в бумажном, так и в электронном виде. Для подачи онлайн-заявления у налогоплательщика должна быть усиленная квалифицированная электронная подпись.

На решение о зачете отводится 10 дней с даты заявления. Если же сверку проводили уже после его подачи, то срок отсчитывается с даты сверки.

Как гарантировать безошибочность расчетов с налоговиками

Никто не застрахован от ошибок, а тем более — от изменения финансовой ситуации в течение года. Поэтому переплата по налогам встречается довольно часто.

Налоговики обязаны при обнаружении переплаты сообщить предпринимателю об этом факте (п. 3 ст. 78 НК РФ). Но понятно, что на практике они вовсе не торопятся это сделать. И если бизнесмен не обратил внимания на состояние расчетов и прозевал трехлетний срок, то вернуть деньги уже не получится. Отсутствие сообщения от налоговиков в данном случае роли не играет. ВС РФ указал на это в

определении от 30.08.2018 № 307-КГ18-12491.

Поэтому не нужно в этом вопросе надеяться на добросовестность чиновников. Ведь для них возврат налога — это ухудшение отчетных показателей. Бизнесмену необходимо самому регулярно сверяться с ИФНС по налогам. Лучше делать это не реже, чем раз в квартал, а также — при возникновении любых сомнений в достоверности данных.

Возврат излишне уплаченного налога

Порядок возврата излишне уплаченного «упрощенного» налога ничем не отличается от процедуры возврата любого другого налога, «переплаченного» в бюджет.

Вернуть переплату по УСН-налогу вы можете в двух случаях:

В таких ситуациях вернуть переплаченные суммы вы можете только на расчетный счет. Наличными деньгами переплату не возвращают.

А предприниматели вправе указать в заявлении на возврат налога счет своей личной банковской карты (определение ВАС РФ от 17 сентября 2013 г. № ВАС-12390/13). При этом не должно пройти трех лет с момента уплаты излишней суммы налогов (п. 7 ст. 78 НК РФ). Три года исчисляйте с даты подачи декларации за год, но не позднее срока, установленного для ее представления (постановление Президиума ВАС РФ от 28 июня 2011 г. № 17750/10, письмо Минфина России от 15 июня 2012 г. № 03-03-06/1/309).

В заявлении укажите наименование инспекции и свои реквизиты: название фирмы или фамилию, имя, отчество предпринимателя.

Также заполните основание для возврата – статью Налогового кодекса, в соответствии с которой производится возврат. Для излишне уплаченных сумм это статья 78 Налогового кодекса, а для излишне взысканных – статья 79. И отметьте вид переплаты – какую сумму вы хотите вернуть: излишне уплаченную или излишне взысканную.

Затем укажите налог, по которому образовалась переплата, и период, к которому она относится, КБК и ОКТМО, а также сумму, которую вы просите вернуть, в полных рублях, цифрами и прописью.

Приводим образец заявления на возврат «упрощенного» налога:

Инспекторы вернут переплату только на расчетный счет. Поэтому обязательно укажите в заявлении реквизиты этого счета, на который налоговики должны вам перечислить деньги: наименование банка, корсчет, БИК, ИНН, КПП, сам номер счета фирмы или бизнесмена. Кроме того, обязательно подчеркните в заявлении, кто именно возвращает переплату – налогоплательщик, плательщик сборов или налоговый агент. Поставьте дату заполнения заявления и подпись лица, который возвращает переплату.

Заявление передайте в ИФНС на бумаге или в электронном виде (п. 4, 6 ст. 78 НК РФ). В течение 10 дней со дня получения вашего заявления о возврате налога или со дня подписания акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате излишне уплаченного или взысканного налога (п. 8 ст. 78 НК РФ). В течение пяти рабочих дней со дня принятия решения налоговики обязаны сообщить вам о принятом решении (п. 9 ст. 78 НК РФ).

Инспекция вернет переплату в течение месяца после того, как получит от вас заявление (п. 6 ст. 78 НК РФ). Но если у вас есть недоимки по налогам, выявленные в ходе сверки налогов, то в первую очередь будут погашены они. А уже остатки средств контролеры возвратят вам. Если же налоговые инспекторы нарушат месячный срок, то за задержку возврата вам положены проценты. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России (п. 10 ст. 78 НК РФ).

Как возвратить переплату по «упрощенному» налогу на расчетный счет, читайте в бераторе «УСН на практике»

В какой срок можно вернуть переплаченный налог

Вернуть излишне уплаченный налог можно в течение трех лет со дня его уплаты. Но это правило работает не всегда.

Налог по УСН и налог на прибыль платят авансом в течение года, не дожидаясь его окончания, и до сдачи итоговой отчетности. Если ИП или организация переплатили эти налоги, то трехлетний срок для их возврата считается с даты подачи деклараций.

Например, ИП на УСН уплатил налог по итогам 2017 года 10 января 2018 года. Декларацию за 2017 год он сдал 30 июля 2018 года, то есть с нарушением срока. Сделать это он должен был до 30 апреля 2018 года. Трехлетний срок для возврата излишне уплаченного налога будет считаться с установленного срока подачи декларации — 30 апреля.

Вы пишете, что декларацию за 2017 год подали в апреле 2018 года, то есть в срок. Трехлетний срок для возврата налога по декларации за 2017 год истечет 30 апреля 2021 года.

По декларации за 2018 год, которую вы подавали при закрытии ИП, трехлетний срок также следует считать с момента подачи декларации.

Как проводят сверку расчетов по налогам

Сверку расчетов по налогам проводят по инициативе инспекции или по заявлению налогоплательщика.

Налоговая сама может предложить провести совместную сверку расчетов, если обнаружит, что, возможно, ИП или организация переплатили налог. Если заявление о проведении сверки подаст ИП, то налоговая обязательно ее проведет.

Заявление о проведении сверки. Заявление в налоговую можно принести лично, отправить почтой, через систему электронного документооборота или через личный кабинет на сайте ФНС.

Срок проведения сверки. Сверку расчетов проводят:

Проверяемый период. Сверку можно провести за три года, которые предшествовали году подачи заявления. То есть в 2021 году можно будет проверить, как были начислены и уплачены налоги в 2018, 2019, 2020 годах.

За какие периоды налогоплательщик хочет свериться, нужно указать в заявлении.

Если ИП или организация не укажет в заявлении месяцы и годы, по которым хочет свериться с налоговой, то инспекция будет смотреть данные с 1 января текущего года по дату, когда получит заявление.

Окончание сверки. Если разногласий нет, то есть ИП или организация со всеми данными согласны, в разделе 1 акта сверки нужно написать: «Без разногласий». После этого сверка считается законченной.

Если налогоплательщик указал в акте «С разногласиями», то дальше будут оформлять раздел 2 акта сверки. Проверка закончится, когда обе стороны подпишут раздел 2.