- Кто должен сдавать отчёт о финансовых результатах

- Когда и куда подавать отчёт

- Формы отчёта о финансовых результатах

- Порядок заполнения отчёта о о финансовых результатах

- Образец заполнения отчёта о финансовых результатах (форма 2021 год)

- Способы отправки отчёта

- Санкции за непредоставление отчёта

- Доходы (расходы) в отчете о финансовых результатах

- Прочие доходы (расходы) в отчете о финансовых результатах

- Текущий налог на прибыль в отчете о финансовых результатах

- Алгоритм заполнения раздела Справочно

- Финансовый результат определение

- Правила учета финансовых результатов

- Равен ли финансовый результат остатку денег

- Есть ли финансовые результаты ФЛП

- Формирование финансового результата в учете

- Счета учета финансовых результатов

- Пример учета финансового результата предприятия

- Составляющие финансового результата

- Формирование финансовых результатов в отчетности

- Финансовый результат и налогообложение

- Финансовый результат – прибыль

- Финансовый результат – убыток

- Бухгалтерский баланс

- Отчет о финансовых результатах

- Отчет о целевом использовании средств

Кто должен сдавать отчёт о финансовых результатах

Все юридические лица, независимо от применяемой системы налогообложения, по итогам года должны сдавать бухгалтерскую (финансовую) отчётность. В её состав входят:

- бухгалтерский баланс (форма 1);

- отчёт о финансовых результатах (форма 2);

- приложения к бухбалансу и финансовому отчёту;

- пояснения.

Приложения к формам 1 и 2 (отчёт об изменении капитала — форма 3, отчёт о движении денежных средств — форма 4) сдают организации, не применяющие упрощённую бухгалтерскую отчётность. Форму 6 отправляют юридические лица, получающие целевое финансирование (например, благотворительные фонды или социальные некоммерческие организации).

Отчёт о финансовых результатах заполняется по форме утверждённой Приказом Минфина России от 02.07.2010 № 66н. В этом же приказе представлены все остальные формы бухгалтерской отчётности.

Отчёт о финансовых результатах (ф 2) формирует главный бухгалтер совместно с другими работниками бухгалтерии. В небольших компаниях обычно нанимают стороннего специалиста или фирму работающую по аутсорсингу.

Готовый документ о финансовых результатах подписывает руководитель компании.

Когда и куда подавать отчёт

Контролирующий орган, который принимает отчёт о о финансовых результатах предприятия — инспекция ФНС в которой зарегистрирован налогоплательщик. Сдают его в составе с другими формами бухгалтерской отчётности.

Определён единый срок подачи бухгалтерских и финансовых форм для всех организаций — по 31 марта следующего за отчётным года.

Формы отчёта о финансовых результатах

Отчёт о о финансовых результатах 2021 года имеет две унифицированные формы:

- обычная — в неё входит вся информация без сокращений;

- упрощённая — данные представлены в сокращённом виде.

Упрощённую форму могут применять:

- малые предприятия, входящие в реестр субъектов малого и среднего предпринимательства;

- некоммерческие организации (НКО);

- компании — участники проекта «Сколково».

Обычную (стандартную) форму отчёта о о финансовых результатах должны использовать все организации, не входящие в реестр МСП, не являющиеся НКО, и не участвующие в проекте «Сколково».

Любая из указанных форм должна содержать следующие обязательные данные:

- реквизиты компании(наименование, ИНН, организационно-правовой статус, форма собственности, вид деятельности, и т.д.);

- дата составления документа о о финансовых результатах;

- числовые показатели прибылей убытков (за отчётный и предыдущий годы);

- итоговые результаты (за отчётный и предыдущий годы).

Порядок заполнения отчёта о о финансовых результатах

Нужно начать с заполнения данных о предприятии — в соответствии с наименованиями строк. Организационно-правовая форма/форма собственности и вид деятельности пишутся словами (например, ООО/ частная, розничная торговля продовольственными товарами). Дата, ИНН, коды ОКПО, ОКВЭД, ОКОПФ, ОКФС, ОКЕИ заполняют цифрами. С 2019 года единица измерения в отчёте — только тыс. руб.

Потом идёт внесение данных в табличную часть. Использовать нужно суммы без НДС и акцизов. Далее покажем, какие данные нужно вносить, если используются разные формы отчёта о финансовых результатах.

На втором листе общей формы отчёта содержится справочная информация:

Для упрощённой формы отчёта о финансовых результатах 2021 года форма справочной информации не предусмотрена.

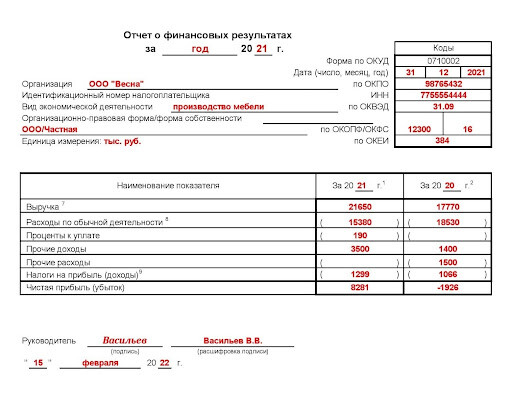

Образец заполнения отчёта о финансовых результатах (форма 2021 год)

На примере малого предприятия — ООО «Весна», выпускающего мебель, покажем как заполнить упрощённый отчёт о прибылях и убытках 2021 (бланк). Исходные данные:

Способы отправки отчёта

Начиная с бухгалтерской отчётности за 2020 год формы должны предоставляться строго в электронном виде — по телекоммуникационным каналам связи, через оператора электронного документооборота (пункт 5 статьи 18 Федерального закона от 06.12.2011 №402-ФЗ).

Никаких исключений для малых предприятий, как это было до 2021 года, больше нет.

Санкции за непредоставление отчёта

Если компания не сдала отчёт о прибылях и убытках или отчёт о финансовых результатах вообще, или отправила с опозданием, размеры штрафа будут одинаковыми:

- на организацию — 200 рублей за каждую форму входящую в перечень бухгалтерской отчётности (статья 126 НК РФ);

- на должностное лицо организации — от 300 до 500 рублей (статья 15.6 КоАП РФ).

Доходы (расходы) в отчете о финансовых результатах: алгоритм заполнения

Доходы (расходы) в отчете о финансовых результатах

Доходы (расходы) от обычных видов деятельности:

- Выручка (Кт оборот 90.01 минус Дт оборот 90.03 НДС минус Дт оборот 90.04 акцизы):

- Себестоимость продаж (Дт оборот 90.02):

- Валовая прибыль (убыток) (разница 2110 и 2120):

Коммерческие расходы (Дт оборот 90.07),Управленческие расходы (Дт оборот 90.08); - Коммерческие расходы (Дт оборот 90.07),

- Управленческие расходы (Дт оборот 90.08);

- Прибыль (убыток) от продаж (сумма строк 2100, 2210, 2220).

Прочие доходы (расходы) в отчете о финансовых результатах

- Прочие доходы (расходы),

- Доходы от участия в других организациях (Кт оборот 91.01 субконто «Доходы (расходы), связанные с участием в других организациях», «Доходы (расходы) связанные с участием в российских организациях», «Доходы (расходы), связанные с участием в иностранных организациях»),

- Проценты к получению (Кт оборот 91.01 субконто «Проценты к получению (уплате)»),

- Проценты к уплате (Дт оборот 91.02 субконто «Проценты к получению (уплате)»),

- Прочие доходы (Кт оборот 91.01 по всем остальным субконто минус Дт оборот 91.02 НДС),

- Прочие расходы (Дт оборот 91.02 по всем остальным субконто):

Прибыль (убыток) до налогообложения (сумма строк 2200, 2310, 2320, 2330, 2340, 2350). - Прибыль (убыток) до налогообложения (сумма строк 2200, 2310, 2320, 2330, 2340, 2350).

Текущий налог на прибыль в отчете о финансовых результатах

Текущий налог на прибыль:

- если торговый сбор уменьшает налог на прибыль (Дт 68.04.1 Кт 68.13), то по данной строке налог на прибыль отражается за минусом торгового сбора, при этом необходимо:

в пояснениях раскрыть данную информации,в случае существенности – сумму торгового сбора отразить отдельным показателем, детализирующим показатель «Текущий налог на прибыль»; - в пояснениях раскрыть данную информации,

- в случае существенности – сумму торгового сбора отразить отдельным показателем, детализирующим показатель «Текущий налог на прибыль»;

- если организация утратила право на уменьшение налога на прибыль на сумму торгового сбора, то тогда такие затраты относятся на финансовый результат отчетного периода. (Рекомендации аудиторам по аудиту отчетности за 2015 год Письмо Минфина РФ от 22.01.2016 N 07-04-09/2355).

- Изменение отложенных налоговых обязательств (разность оборотов счета 77 и 68.04.2);

- Изменение отложенных налоговых активов (разность оборотов счета 09 и 68.04.2);

- Прочее (указывается иные не упомянутые выше доходы и расходы):

Чистая прибыль (убыток) (сумма строк 2300, 2410, 2430, 2450, 2460). - Чистая прибыль (убыток) (сумма строк 2300, 2410, 2430, 2450, 2460).

Алгоритм заполнения раздела Справочно

- Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода (справочно информация о дооценке (уценке) ОС и НМА, отнесенную к добавочному капиталу Кт 83.01);

- Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (справочно информация о иных операциях, относящихся к добавочному капиталу счета 83.02, 83.03, 83.09):

Совокупный финансовый результат периода (сумма строк 2400, 2510, 2520); - Совокупный финансовый результат периода (сумма строк 2400, 2510, 2520);

- Базовая прибыль (убыток) на акцию (только АО – размер прибыли на обыкновенную акцию);

- Разводненная прибыль (убыток) на акцию (только АО – размер возможного снижения прибыли на обыкновенную акцию).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(2 оценок, среднее: 5,00 из 5)

В консультации на примерах узнаем, как формируется и учитывается финансовый результат, его составляющие в отчетности, влияние на налог на прибыль и другие связанные вопросы с учетом доходов и убытков предприятий и физлиц-предпринимателей.

Податкові перевірки: практикум для головбуха

Финансовый результат определение

Финансовый результат – это разница между доходами и расходами предприятия. Проще, говоря, – прибыль или убыток.

Финансовый результат — чисто бухгалтерский термин и показывает результат арифметического действия. Финансовый результат у предприятия есть всегда: положительный (прибыль) или отрицательный (убыток). Нулевой результат тоже возможен, но редко встречается, как бы предприятие вообще не проводило какой-либо деятельности в течение периода (этап создания или ликвидации).

Финансовый результат = доходы – расходы = прибыль/убыток.

Кстати, в отчетности по международным стандартам (МСФО) термин «финансовый результат» обычно избегают и используют более понятные для обычного пользователя отчетности понятия «прибыль» или «убыток».

Депутати нарешті усунули розбіжності між строками оприлюднення річної фінзвітності та її подання податківцям разом з аудиторським звітом у період війни. Це не може не тішити, адже за порушення таких строків податківці мали право штрафувати платників

Правила учета финансовых результатов

Правила бухгалтерского учета финансового результата определяются отдельными стандартами: НП(С)БУ 15 «Доход», НП(С)БУ 16 «Расходы», НП(С)БУ 1 «Общие требования к финансовой отчетности». Отдельного стандарта по учету финансового результата не существует.

отдельный стандарт бухгалтерского учета для финансовых результатов отсутствует.

В системе МСФО все сложнее — отдельных стандартов по доходам и расходам нет, поэтому основные правила их признания следует искать в Концептуальной основе финансовой отчетности и МСБУ 1 «Представление финансовой отчетности».

Как в национальных, так и в международных стандартах отдельные нюансы признания доходов и расходов регулируются специализированными стандартами. Например, правила начисления износа (амортизации) основных средств определяются НП(С)БУ 7 «Основные средства» (МСБУ 16 «Основные средства» в системе МСФО).

Равен ли финансовый результат остатку денег

Нет, не равен. Этот бухгалтерский парадокс связан с тем, что признание доходов и расходов в современном бухгалтерском учете предприятий никак не связано с поступлением и расходованием денежных средств. Как следствие, финансовый результат может быть положительным – прибыль, но у предприятия совсем может не быть денег на счете, и наоборот.

движение денег не влияет на финансовый результат предприятия.

Простой пример: предприятие получило аванс за свою продукцию, которую еще не отгрузило. Деньги есть, но дохода (соответственно и прибыли) нет, так как доход можно признать в момент отгрузки продукции.

Отдельных правил для учета финансового результата нет, так как они производны от правил (принципов) учета доходов и расходов. Их можно выделить всего два:

- доходы и расходы признаются в момент, когда они фактически понесены независимо от получения/расхода денег. Если на складе была продукция стоимостью 10 тыс. грн, которую затем отгрузили за 16 тыс. грн, то в этот момент происходит одновременно две бухгалтерские операции: списание старого актива (продукции) за 10 тыс. грн и появление нового актива (дебиторской задолженности) на 16 тыс. Соответственно это момент появления расходов (10 тыс. грн) и доходов (16 тыс. грн), а также появление финансового результата (прибыли) в 6 тыс. грн (=16 – 10). Поступление денежной оплаты от покупателя (16 тыс. грн) уже никак не отразится на доходах, расходах и финансовом результате предприятия;

- При расчете денежного результата доходы сопоставляют конкретно с теми расходами, которые были понесены ради их получения. К примеру, для производства продукции предприятие арендует помещение цеха. В декабре 2022 оно оплатило аренду за весь следующий год (2023). Операция декабря не влечет начисления расходов и не отражается на финансовом результате предприятия 2022 года. Эту сумму предоплаты (аванса) постепенно спишут на расходы в течение отчетных периодов 2023 года (поквартально или помесячно). Таким образом, оплата аренды в декабре 2022 года окажет влияние на финансовый результат 2023 года, так как именно в этом году цех будет выпускать продукцию, которая будет приносить доход предприятию.

Вышеупомянутые 2 правила носят название «принцип начисления» – они рассматриваются в совокупности.

Финансовый результат для предприятий считают по так называемому принципу начисления.

Платники податку на прибуток у річній фінзвітності визначають витрати/дохід. Аби звітність відповідала вимогам НП(С)БО, розраховують відстрочені податкові активи та зобов’язання. Як обчислити відстрочений податок на прибуток, — у статті.

Есть ли финансовые результаты ФЛП

Термин «финансовый результат» к физлицам-предпринимателям (ФЛП) на самом деле не применяется, так как принадлежит системе НП(С)БУ и Плану счетов, которые в ФЛП не применяются, так как считается, что они не ведут бухгалтерский учет и не применяют Закон о бухучет. Также принцип начисления применяют только для предприятий (юридических лиц), так как физлица-предприниматели считают свою прибыль (убыток) для налоговых целей в Книге учета доходов и расходов по другим правилам и признание доходов и расходов у предпринимателей связано с поступлением и расходованием денег. Да, если ФЛП получит аванс — это доход и увеличит его финансовый результат, а у предприятия нет. Кроме того, для предпринимателей запрещено признание целого ряда расходов: амортизация легковых автомобилей, доходы (убытки) от изменений валютных курсов, неоплаченных средств расходов и т.д. Такой подход называется кассовым методом учета доходов и расходов, который является противоположностью принципу начисления.

правила расчета финансового результата предприятий и ФЛП, признание их доходов и расходов существенно отличаются.

В Налоговом кодексе (НКУ) в отношении предпринимателей общей системы налогообложения употребляется даже другой термин – «чистый налогооблагаемый доход» вместо «финансовый результат», хотя по своей экономической сущности это практически одно и то же.

Формирование финансового результата в учете

Для учета формирования денежного результата компаний задействована целая система бухгалтерских счетов:

- счета учета доходов (7 класс);

- счета учета расходов (9 класс);

- счет учета затрат на производство (23) и общепроизводственных расходов (91). Их следует выделить раздельно.

- счета учета денежного результата (счет 79 и их субсчета).

Также компании могут в данной системе употреблять также и счета класса 8 для учета издержек по элементам. Однако подавляющее большинство предприятий этого не делает, так как этот класс счетов, во-первых, не обязателен, во-вторых, без него вполне можно обойтись.

Через тривалі відключення електроенергії псуються товари, що потребують певного температурного режиму для зберігання. Тож перед керівництвом та бухгалтерією постає необхідність вирішити подальшу долю запасів. Експерт розповідає про ДВА виходи, як вийти із ситуації.

Счета учета финансовых результатов

Счет учета финансовых результатов (79) имеет 3 субсчета, которые приведены в таблице ниже.

Счет 79 вместе со своими субсчетами (791, 792, 793) – это конечный счет, на который списываются (закрываются) все счета доходов и расходов (7 и 9 класс). Исключение только счета 23 и 91 – они закрываются предварительно на другие счета (23, 26, 90).

Предварительно денежный итог компании = Оборот по Кт 79 – Оборот по Дт 79.

бухгалтерское правило простое: счета классов 7 и 9 закрываем на 79.

Пример учета финансового результата предприятия

Для того чтобы понять использование всей этой системы счетов рассмотрим достаточно простой пример учета производства и реализации продукции (см. таблицу ниже). Сознательно в данном примере опущены все налоги, взносы, сборы (НДС, НДФЛ, военный сбор и ЕСВ), кроме налога на прибыль.

Составляющие финансового результата

Финансовый результат компании можно разложить на составляющие. В частности, когда составляете Отчет о финансовых результатах, используйте подход в таблице ниже.

Формирование финансовых результатов в отчетности

Финансовый результат находит свое отражение в следующих отчетах:

- Отчет о финансовых результатах (она же – форма № 2, международное название – отчет о прибылях и убытках) – суммы доходов и расходов по разным видам, промежуточные финансовые результаты (от операционной деятельности, до налогообложения, чистый);

- Баланс (международное название – Отчет о финансовом состоянии) – накопленный финансовый результат за все периоды деятельности (нераспределенная прибыль/непокрытый убыток);

- Налоговая декларация по налогу на прибыль – финансовый результат является основой для расчета налога на прибыль. Однако данный отчет не представляется участниками упрощенной системы налогообложения (плательщики единого налога).

В финансовой отчетности ущерб приводится в скобках, а не со знаком минус («–»).

Якщо вважаєте, що податківці неправильно визначили суму грошового зобов’язання або ухвалили будь-яке інше рішення, що суперечить законодавству або виходить за межі повноважень органу ДПС, — маєте право оскаржити таке рішення.

Финансовый результат и налогообложение

Финансовый результат – ключевой показатель в расчете налога на прибыль, уплачиваемый на общей системе налогообложения. Как оно влияет на налог – показывает таблица ниже.

Финансовый результат – прибыль

Прибыль увеличивает нераспределенную прибыль предприятия в балансе (проводка Дт 79 Кт 441). Его можно использовать в будущем для выплаты дивидендов, формирования резервного капитала, увеличения уставного капитала. Можно вообще не распределять.

Финансовый результат – убыток

Ущерб покрывают за счет нераспределенной прибыли прошлых лет или резервного капитала. Если их нет, то ущерб увеличивает в балансе непокрытый убыток прошлых лет (проводка Дт 442 Кт 791).

Стаття підготовлена за матеріалами журналу «Головбух»

При заполнении форм бухгалтерской (финансовой) отчетности следует обратить внимание на следующее:

- вычитаемые или отрицательные показатели указываются без знака «минус»;

- в формах бухгалтерского баланса, отчета о финансовых результатах и целевом использовании средств предусмотрена графа «Пояснения», в которой даются ссылки на пояснения, раскрывающие информацию о показателях, отраженных в соответствующих строках форм отчетности;

- подстроки «Расшифровки» предназначены для детализации тех или иных показателей. В этих подстроках указываются числовые значения, входящие в состав укрупненных показателей. Необходимость заполнения данных подстрок определяется организацией самостоятельно исходя из уровня существенности показателя. Если показатели не являются существенными, то их можно не выделять в подстроки, а отразить общей суммой.

- в формах отчета об изменениях капитала и о движении денежных средств имеются поля «Вписываемые показатели», которые являются необязательными для заполнения, но позволяют в отчетности в случае необходимости отразить дополнительные показатели.

Бухгалтерский баланс

В заголовочной части баланса автоматически из карточки регистрации клиента в системе «СБИС» указываются следующие сведения:

- период, за который подается отчетность;

- номер корректировки (если баланс первичный, то указывается «0»);

- название организации и ИНН;

- код по классификатору предприятий и организаций (ОКПО);

- код вида экономической деятельности (ОКВЭД2);

- код организационно-правовой формы (ОКОПФ);

- единица измерения, в которой составлен баланс и ее код (ОКЕИ);

- адрес организации в соответствии с учредительными документами;

- дата, на которую он составляется.

Если бухгалтерская отчетность подлежит обязательному аудиту, в соответствующем поле делается отметка и указывается наименование аудиторской компании.

Баланс состоит из двух разделов: актива и пассива. В этих разделах по каждой из строк показатели отражаются по состоянию на отчетную дату, а также на конец двух предыдущих лет.

Баланс заполняется на основании остатков по счетам бухгалтерского учета:

* — Сумма убытка по строке 1370 указывается со знаком «минус».

** — Раздел заполняют только некоммерческие организации. Для того, чтобы его заполнить в пассиве баланса в специально отведенном поле выбирается «Некоммерческая организация».

*** — В СБИС строки 1130, 1140, 1430 и 1450 по данным бухгалтерского учета не заполняются.

Отчет о финансовых результатах

Отчет о финансовых результатах предназначен для отражения сведений о доходах и расходах организации. Он составляется по итогам отчетного периода и за аналогичный период предыдущего года.

* — Заполняют организации, которые в 2019 году применяли новую редакцию ПБУ 18/02. Данные строки обязательны к заполнению с отчетности за 2020 год.

** — Заполняют организации, применяющие МСФО.

*** — Заполняют акционерные общества.

**** — В СБИС строки 2310, 2520, 2530, 2900 и 2910 по данным бухгалтерского учета не заполняются.

Отчет о целевом использовании средств

Отчет о целевом использовании средств представляют все организации, получавшие в отчетном году целевые средства. Отчет заполняется за 2 года: отчетный (графа 4) и предыдущий (графа 5).

* — НКО – некоммерческие организации, к которым относятся: потребительские кооперативы, общественные объединения, союзы, ассоциации и др.