В 2020 году ставки единого налога в процентном отношении не изменились, однако с 1 января изменилась сумма необходимых выплат в связи с увеличением минимальной зарплаты до 4723 грн и прожиточного минимума до 2102 грн.

В Украине существует 4 группы единого налога. К первой и второй группам относятся только физлица-предприниматели, к третьей группе могут относиться юридические лица. К четвертой группе относятся только сельскохозяйственные товаропроизводители.

Ранее в Украине было 6 групп, но в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

- Что такое единый налог в Украине?

- Изменения в отношении единого налога в 2023 году

- Группы единого налога в Украине

- Кто не имеет права быть плательщиком единого налога 1-3 групп?

- База налогообложения для всех групп единого налога

- Отчетность плательщиков единого налога

- Сроки уплаты ставки единого налога для различных групп

- Заполнение декларации единого налога для 1, 2, 3 группы

- Особенности бухгалтерского учета для плательщиков единого налога

- Последние ключевые изменения налогообложения для предприятий

- Упрощенный режим налогообложения

- Ставка единого налога для ООО

- Единый налог и НДС

- Общая система налогообложения

- Налог на прибыль предприятий

- Налог на добавленную стоимость в 2023 году

- Какие льготы по налогообложению предусмотрены для ООО в Украине?

- Налоговая декларация плательщиков единого налога

- Другие документы данной рубрики

- Кредиты на карту

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная.

Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

В упрощённой системе налогообложения расчет ставки так называемого единого налога осуществляется согласно фиксированным ставкам для 1 и 2 группы и проценту от дохода для 3 группы.

Изменения в отношении единого налога в 2023 году

Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 января 2020 года равен 2102 грн. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 210,2 грн. Для налогоплательщиков, относящихся ко 2 группе, привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2020 году равна 4723 грн. Соответственно, максимальная ставка единого налога теперь составляет 944,6 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

?Единый налог для 1 группы: 210,2 грн., для 2 группы: 944,6 грн., для 3 группы: 3 или 5% от общего дохода!

Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность ФЛП распространяется на территорию нескольких советов — то также нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

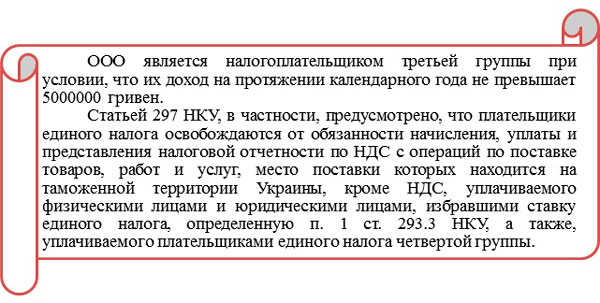

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2020 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

В доход не включаются:

Единый налог в 2020 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последний рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут:

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

Заполнение декларации единого налога для 1, 2, 3 группы

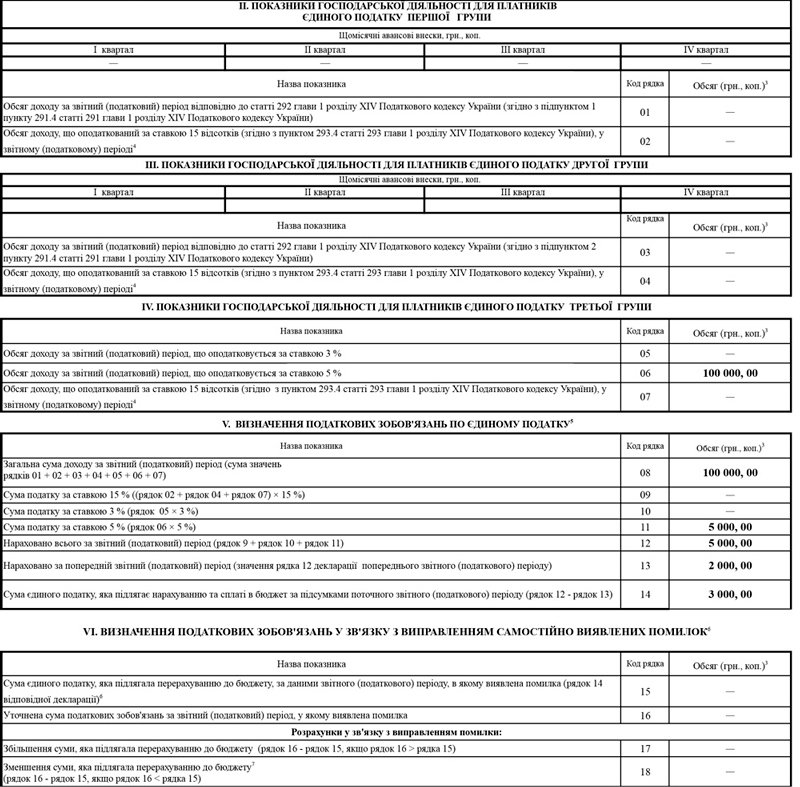

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Последние ключевые изменения налогообложения для предприятий

Прослеживая динамику дополнений и поправок, внесенных в НК в 2019 году, можно сделать вывод: в принципе, никаких кардинальных изменений не произошло. Некоторые правки можно считать уточняющими или относящимися к узкопрофильным предприятиям.

В 2018 году изменения в налогообложении ООО в Украине в первую очередь коснулись предприятий с суммарным объемом дохода более 50-ти миллионов евро в течении последние 12 месяцев. А также тех организаций, у которых за этот же период общая сумма уплаченных сборов и платежей в бюджет превышает один миллион евро.

В настоящее время действующее законодательство предусматривает два режима налогообложения. Это упрощенная или общая система налогообложения юридических лиц (Украина). Каждое предприятие должно выбрать максимально приемлемый для него налоговый режим в зависимости от планируемого вида деятельности, схемы работы, предполагаемых оборотов и прочих важных факторов, которые, так или иначе, будут влиять на хозяйственную деятельность юр. лица.

Какие налоги платит предприятие в Украине в зависимости от выбранного им режима налогообложения? Чтобы ответить на этот вопрос, предлагаем рассмотреть детальнее обе системы.

Упрощенный режим налогообложения

Юридические лица, использующие упрощенную систему, платят налог от общей выручки. И в отличие от предприятий на общей системе, для ООО на упрощенном режиме не учитывается статья расходов.

Новый упрощенный режим, который вступил в силу с 2012 года, уменьшил ставку налогообложения и увеличил граничный объем выручки. В 2015 году количество групп, оплачивающих единый налог, уменьшилось с 6-ти до 4-х. На сегодняшний день упрощенная система для юр. лиц представлена двумя группами – 3-ей и 4-ой.

Ставка единого налога для ООО

Предприятия, использующие упрощенную систему, уплачивают в бюджет только единый налог для ООО. Ставка является фиксированной и зависит от группы налогоплательщика.

Процентные ставки ЕН для третьей группы установлены в таких размерах:

В прибыль ООО включаются доход от продаж, безвозмездно полученное имущество (работы, услуги), кредиторская задолженность, срок давности которой истек, и прочее. В доход плательщика единого налога не включается НДС, суммы кредитов, финпомощь (если она возвращена в течение 12-ти месяцев), возврат товаров или денежных средств по договору расторжения (гарантии и т.п.), взносы в уставный фонд ООО и прочее.

Единый налог и НДС

Общая система налогообложения

Юридическое лицо, использующее общий режим, оплачивает два основных налога: налог на прибыль и НДС. Причем, предприятие, у которого сумма выручки (дохода от реализации) за любые 12 календарных месяцев не превышает одного миллиона гривен, в праве не регистрироваться плательщиком налога на добавленную стоимость.

Обратите внимание: законодательством Украины предусмотрено, что юр. лицо на общей системе налогообложения без НДС может добровольно аннулировать регистрацию плательщика налога на добавленную стоимость.

Налог на прибыль предприятий

В 2020 году налог на прибыль платят все ООО, использующие общий режим. Следовательно, чтобы определить сумму, подлежащую к уплате в бюджет, следует определить прибыль предприятия, которая рассчитывается по итогам бухгалтерского учета из фин. результата. В 2020 году ставка налога на прибыль составила 18%.

Предприятия с годовым доходом от деятельности (без косвенных платежей) не более 20-ти миллионов гривен подают отчетность по налогу на прибыль один раз в год. Если годовая выручка превышает данную сумму, юр. лицо подает отчетность 1 раз в квартал. Соответственно, уплата этого налога осуществляется либо один раз в год по итогу подачи годовой декларации (до 10-го июня), либо ежеквартально.

Налог на добавленную стоимость в 2023 году

Налогом на добавленную стоимость называется налог, который включается в стоимость товаров или услуг. То есть, этот налог можно увидеть на каждом чеке в любом супермаркете. Косвенным путем он оплачивается покупателем, но в бюджет перечисляется продавцом.

В принципе, в 2020 году НДС остался без изменений.

Система расчета НДС, контроля и уплаты его в бюджет имеет три важные составляющие:

Какие льготы по налогообложению предусмотрены для ООО в Украине?

Льготное налогообложение ООО в Украине в соответствии с действующим законодательством предусматривает уплату обязательных сборов и платежей в госбюджет за специальными сниженными ставками. К примеру, для представителей малого бизнеса установлена ставка налога на прибыль 0%. Для субъектов программной индустрии она составляет 5% (плюс освобождение от уплаты НДС).

Нуждаетесь в юридической помощи?

Налоговая декларация плательщиков единого налога

Відмітка про одержання

(штамп контролюючого органу)

Одиниці виміру: гектари — з чотирма десятковими знаками,

гривні — з двома десятковими знаками

До декларації додаються:

нформація, наведена в декларації, є достовірною.

Ця частина декларації заповнюється посадовими особами контролюючого органу

Відмітка про внесення даних до електронної бази податкової звітності “__”_______20___ року

(підпис, ініціали та прізвище посадової особи контролюючого органу)

За результатами камеральної перевірки декларації (потрібне позначити):

порушень (помилок) не виявлено / складено акт від “___”__________ 20___ року №________

“___” ________ 20__ року _________________________________________________________

1 Платником зазначається номер (послідовно наростаючим числом від кількості поданих відповідних декларацій).

2 Заповнюється у разі подання декларації за нові земельні ділянки (починаючи з /число/місяць/).

3 Заповнюється у разі уточнення податкових зобов’язань (з урахуванням уточнень з /число/місяць/).

4 Заповнюється за бажанням платника.

5 При поданні загальної, нової загальної або уточнюючої загальної декларації заповнюється код органу місцевого самоврядування за основним місцем обліку платника.

6 Показники колонки 3 декларації мають дорівнювати показникам рядків 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 колонки 11 додатка до цієї декларації.

7 При зміні протягом року об’єкта оподаткування, нормативної грошової оцінки земельної ділянки, ставок податку показники в колонках 7-10 заповнюються (із застосуванням формул за відповідними колонками) з дня календарного місяця, у якому починають, та/або до дня календарного місяця, у якому припиняють діяти вказані зміни.

8 Заповнюється одним рядком щодо всіх земельних ділянок за одним кодом органу місцевого самоврядування за КОАТУУ. За потреби (у разі наявності земельних ділянок за одним кодом органу місцевого самоврядування за КОАТУУ з різною нормативною грошовою оцінкою) кількість рядків 1.1, 1.2, 1.3, 1.4 та 2 може бути збільшено.

9 Рядки 4 – 9 та 11 заповнюються у разі уточнення податкових зобов’язань. Сума штрафу (рядок 9) нараховується платником самостійно відповідно до підпункту „а” або „б” пункту 50.1 статті 50 глави 2 розділу II Податкового кодексу України.

10 Сума пені (рядок 10) нараховується платником самостійно відповідно до підпункту 129.1.3 пункту 129.1 та абзацу другого пункту 129.4 статті 129 глави 12 розділу II Податкового кодексу України.

11 Розрахунок частки сільськогосподарського товаровиробництва є невід’ємною частиною декларації, надається відповідно до підпункту 298.8.1 пункту 298.8 статті 298 глави 1 розділу XIV Податкового кодексу України. Форма розрахунку затверджена наказом Міністерства аграрної політики та продовольства України від 26 грудня 2011 року № 772 «Про затвердження Розрахунку частки сільськогосподарського товаровиробництва», зареєстрованим у Міністерстві юстиції України 06 квітня 2012 року за № 510/20823.

12 За наявності.

13 Зазначається фізичними особами, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті.

Обновлено: 04.02.2021

Другие документы данной рубрики

Учет плательщиков налогов и сборов

Формы учета в редакции Приказа Министерства финансов «Об утверждении Порядка учета плательщиков налогов и сборов» от 09.12.2011 № 1588.

Форма отчета об использовании регистраторов расчетных операций утверждена Приказом Министерства финансов от 21.01.2016 № 13.

Задайте свой вопрос юристу онлайн

Кредиты на карту

более 30 онлайн-сервисов!

Ставка — от 0.01%

Срок — до 180 дней

Сумма — до 20 000 грн.

Документы — паспорт и код