Внимание! ЕНВД отменён с 2021 года во всех регионах РФ.

Вопрос о том, по какой системе налогообложения работать, является актуальным как для начинающих представителей бизнеса, так и, довольно часто, для тех организаций и предприятий, которые уже имеют опыт работы на рынке. Тщательно продуманный и разработанный Налоговый кодекс РФ предоставляет предприятиям и организациям на выбор несколько вариантов налогообложения. Причем выбрать наиболее подходящий и выгодный налоговый режим можно как непосредственно с момента регистрации предприятия, так и в процессе его дальнейшей деятельности. В этом материале мы поговорим про ЕНВД.

- ЕНВД – что это такое и кто имеет на него право

- Плюсы ЕНВД

- Итак, кому выгодно работать по Вмененному налогу

- Прощаемся со старым другом

- Ограничения в применении ЕНВД

- Положительные стороны

- Государственная «поддержка»

- Что готовит будущее?

- Проще не бывает?

- Кого спасет патент?

- А если ничего не делать?

- Самозанятость

- Основные моменты

- Преимущества ЕНВД

- Недостатки ЕНВД

- Виды деятельности, где выгодно применять ЕНВД

- Расчет ЕНВД коротко

- НДС на ЕНВД

- Кто не имеет права применять ЕНВД

- УСН (доходы)

- УСН (доходы минус расходы)

- Налог на профессиональный доход (НПД)

- Что же выбрать?

- Общие советы

- Как будут предупреждать

- На каком основании и с какого числа отменяется ЕНВД

- Упрощенная система налогообложения

- Единый сельскохозяйственный налог

- Патентная система налогообложения

- Налог на профессиональный доход (налог самозанятых)

ЕНВД – что это такое и кто имеет на него право

Аббревиатура ЕНВД расшифровывается как Единый налог на вмененный доход. До 2013 года он был обязательным для некоторых видов деятельности предприятий, но после внесения ряда поправок в Налоговый Кодекс РФ стал добровольным. Говоря простым языком, никто не вправе заставить предпринимателя работать по «вмененке», но при этом ряд запретов и ограничений на использование данного вида налога вполне возможен, поскольку ЕНВД считается специальным и подходит далеко не для всех видов производства работ и оказания услуг.

Основной смысл и отличие ЕНВД от других видов налогов заключается в том, что налоговые платежи взимаются не с доходов, а именно с видов деятельности предприятия.

То есть, в данном случае налоговики учитывают не те доходы, которые фактически имеет бизнесмен, а те, которые у него предполагаются вследствие характера оказываемых услуг или проводимых работ. В этом плане для некоторых предпринимателей ЕНВД является весьма привлекательным, поскольку он позволяет при максимальных прибылях выплачивать минимальные налоги.

На «вмененке» несколько видов сборов, обязательных на обычной системе налогообложения, заменяются на один общий. При следовании ЕНВД не нужно уплачивать:

Тем не менее, придется в обязательном порядке заплатить:

Что касается документации, плательщику ЕНВД необходимо вести учет и отчитываться, предоставляя следующие бумаги:

По закону, решение о том, какие виды деятельности подлежат «вмененке» отдано на откуп местным муниципальным или окружным властям.

Решение это зависит от индивидуальных особенностей рыночного развития того или иного региона Российской Федерации.

Для некоторых регионов, например, Москвы, этот вид налогообложения вообще не предусмотрен.

Плюсы ЕНВД

Как уже было сказано выше, в сфере российского малого и среднего бизнеса, единый налог является довольно распространенным и популярным. Тем, кто присматривается к данному налоговому режиму, следует учесть несколько положительных моментов:

Итак, кому выгодно работать по Вмененному налогу

Для начала скажем о том, что точный перечень услуг, подлежащих ЕНВД можно найти в Общероссийском классификаторе услуг населению (ОКУН). Однако слепо следовать ему все же не стоит, поскольку ряд услуг прописан в общероссийском классификаторе видов экономической деятельности (ОКВЭД). Как правило, на ЕНВД выгодно находиться тем представителям малого и среднего бизнеса, чей наличный доход достаточно велик и кто работает в непосредственной связи с населением. Обычно к ним относятся:

Громкие лозунги государства о поддержке малого бизнеса никого уже не впечатляют. Предприниматели на практике ощущают «заботу» о них Минфина и ФНС.

Сейчас особый ажиотаж вызывает предстоящая отмена единого налога на вмененный доход (ЕНВД). Начиная с 1 января 2021 года глава 26.3 НК РФ прекращает свое действие.

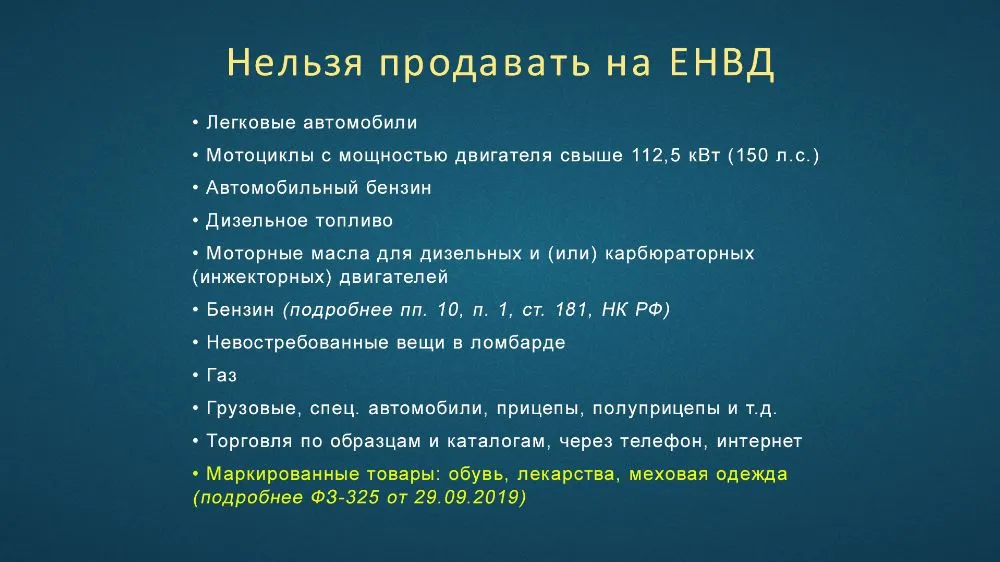

Важно! Некоторые плательщики потеряют право на вмененку уже с 2020 года. Например, те, кто торгует обувью или меховыми изделиями. Эти товары с 1 декабря 2019 подлежат обязательной маркировке и, соответственно, входят в исключения для ЕНВД (закон №325-ФЗ от 29.09.19 г.).

Собственно, об отмене было известно давно: Путин подписал в 2017 году Федеральный закон №178, который продлил действие налога всего на три года. Однако бизнес-сообщество надеялось на лояльность государства и его здравый смысл (в свое время режим вывел из тени много мелких предпринимателей).

Фраза, адресованная Дмитрием Медведевым жительнице Крыма, передает отношение не только к пенсионерам, но и к малому бизнесу – держитесь там как-нибудь. Несмотря на регулярные заверения в учете интересов бизнесменов, правительство явно решило, что пора прекращать поддержку – пришло время получать «дивиденды».

На малый бизнес стали давить, по возможности незаметно для него самого. Некоторые способы давления использовались и раньше, другие появились недавно:

Бизнес стонет, покупает оборудование, нанимает специалистов, но все еще платит терпимый налог (точнее платят те, кто не потерял право на применение со всеми этими нововведениями).

Только правительству вмененка уже не нужна. Раньше она помогала получать хоть какие-то поступления в бюджет от «уклонистов» – тех, кто не желал показывать свою фактическую прибыль. Теперь есть программы и системы, способные раскрыть реальный уровень дохода. Клиент не успевает оплатить покупку, а данные о ней уже попадают в налоговую.

Прощаемся со старым другом

Хотелось бы рассказать о сути и преимуществах работы на ЕНВД тем, кто не работал на этом режиме и, вероятно, не понимает возникшей в рядах мелкого бизнеса паники.

Принцип ЕНВД в расчете налога не от реального дохода, а от вмененного. База по налогу рассчитывается по формуле, в которой фигурирует базовая доходность, физический показатель и парочка коэффициентов. Плюс учитывается количество отработанных дней, но оно имеет значение, если речь идет о начале применения или отмене ЕНВД в середине месяца.

Обратите внимание! Более подробно о режиме можно прочитать на сайте ФНС. В верхней строке выберите нужный регион, в конце страницы расположены ссылки на региональное законодательство.

Базовая доходность – условный месячный доход, указывается в рублях и различается в зависимости от вида деятельности.

Физический показатель — считается в таких единицах, как количество торговых мест, автотранспорта, работников, включая ИП, площадь торгового зала и других.

Что касается коэффициентов, то один из них ежегодно устанавливается Минэкономразвития (К1), он общий для всех. За второй (К2) отвечают региональные власти. Они утверждают К2 в зависимости от сезонности, места работы, количества автомобилей и т.д.

Благодаря местным коэффициентам есть шанс снизить сумму налога, ведь его размер не превышает единицы (в отличие от К1, который в 2019 году равен 1,915, а в 2020 составит уже 2,009).

Ограничения в применении ЕНВД

Есть два базовых ограничения: средняя численность работников не должна превышать 100 человек за предыдущий календарный год, и доля участия других организаций не должна быть больше 25%. Конечно, это не все, но нет смысла переписывать сюда весь Налоговый кодекс, будем рассматривать основные, касающиеся большинства, факты.

Ограничения на ЕНВД не касаются суммы дохода: не важно, заработает налогоплательщик 10 тысяч или 10 миллионов, налог при прочих равных условиях будет один и тот же.

Положительные стороны

Работа в режиме вмененки освобождает от уплаты налогов на прибыль и имущество, НДФЛ (для ИП), НДС. Конечно, с оговорками, но для большинства они значения не имеют.

ЕНВД охватил самые распространенные среди мелкого бизнеса виды деятельности: бытовые услуги, грузоперевозки, розничную торговлю, общепит, услуги небольших гостиниц и т.д.

Поскольку применение этого налогового режима регламентируется местным законодательством, то региональные власти имеют право давать льготы.

Кстати! В Москве нет ни одного вида деятельности на ЕНВД. Бюджет столицы слишком зависим от величины налоговых поступлений.

Государственная «поддержка»

Наличие ограничений и оговорок не мешало торговцам, перевозчикам или работникам сферы услуг спокойно работать, зато государство активно вставляло палки в колеса. Чтобы налогоплательщики не расслаблялись, их держали в тонусе запутанным законодательством и регулярными обновлениями правовой базы.

Коэффициент К1, о котором говорилось выше, ежегодно медленно, но верно рос. В 2013 его значение составляло 1,569, в 2019 — 1,915, с 1 января 2020 – 2,009. Только в период 2015-2017 значение оставалось неизмененным, вероятно благодаря резким протестам предпринимателей и президентским выборам весной 2018 года. Нельзя было обижать электорат!

Спорные ситуации с трактовкой законодательства постоянно ставят бизнесменов в тупик, не спасают даже письма Минфина. Некоторые казусы не разрешены до сих пор.

Например, многие тату-салоны и салоны красоты работают на грани правового поля. Все потому что законодательно татуировки и перманент отнесены к медицинским услугам, а не косметическим, благодаря этому они не подпадают под ЕНВД, да еще требуют наличия лицензии. Особенно не повезло индивидуальным мастерам – полная легальность обойдется им слишком дорого. Остается или «записываемся на бровки, девочки» в соцсетях или открытая работа с риском штрафов.

Онлайн-кассы уже набили оскомину своим упоминанием. Внедрение современного программного обеспечения, в онлайн-режиме передающего данные в налоговую, стало переломным моментом для плательщиков вмененки. Теперь контролировать доходы гораздо проще.

Банковские карты прочно вошли в нашу жизнь. Даже 80-летние бабушки с успехом расплачиваются ими в магазине. Молодежь тем более «в теме», ей знакомы все способы платежа от традиционных пластиковых карт с вводом PIN-кода до бесконтактной оплаты смартфоном. У вас в магазине нет нужного устройства? Клиентам надоест слышать в ответ «оплата наличными» и они уйдут к более активному конкуренту. Да, прямой связи между бесконтактными платежами и ЕНВД нет, но тут речь о том же контроле.

Маркировка затронула уже некоторые товары – сигареты, алкоголь. Теперь под нее попали обувь и меховые изделия (ожидаем зимой подъема цен на объекты женской мечты). Амбиции правительства этим не ограничены. Законодатели рассчитывают на тотальный контроль за всеми товарами по цепочке от производителя до частного покупателя.

Что готовит будущее?

Отмена ЕНВД со связанными с ней прямо или косвенно событиями приведет к неминуемому росту цен, ведь затраты, которые несет бизнесмен, он вкладывает в стоимость товаров и услуг. Расходы же, сами видите, немаленькие.

Во сколько обойдется маркировка, установка специального программного обеспечения и оборудования в торговых точках, прием в штат специалиста или заключение договора с обслуживающей компанией? Точно не в один десяток тысяч рублей. Причем это не разовые расходы. Оборудование требуется чинить, покупать к нему расходники, продлять сертификацию и т.д. Персонал, способный с ним работать, получает более высокую оплату труда.

Кстати! Стоимость простой онлайн-кассы с фискальным накопителем на 13 месяцев — примерно 13-15 тысяч рублей. Стоимость одного кода маркировки «Честный знак» составит 50 копеек.

Некоторые предприниматели, особенно это касается ИП, уйдут в теневой сектор. Другие, возможно, закроют часть торговых точек или сократят масштабы бизнеса.

Тем бизнесменам, кто не обзавелся бухгалтером или не имеет грамотного налогового консультанта, стоит озаботиться этим вопросом пораньше, не ожидая 31 декабря 2020. Обдумывающие стратегию на год вперед могут ознакомиться с вариантами перехода на другие режимы налогообложения.

Проще не бывает?

Самое первое, что приходит на ум, – упрощенная система (УСН), в народе «упрощенка». Варианта два: уплата налога от доходов или с разницы между доходами и расходами.

По сравнению с ЕНВД, упрощенка проигрывает в объекте налогообложения – значение имеет реальный доход. Собственно, как и почти на всех других системах.

Обратите внимание! Для перехода на упрощенку требуется до 31 декабря года, предшествующего году начала применения нового налогового режима, подать заявление по форме №26.2-1.

Кого спасет патент?

Еще один альтернативный вариант — получение патента. В чем-то эта система напоминает вмененку: применяется в отношении ограниченного списка видов деятельности, расчет налога ведется от потенциального (установленного патентом) дохода, но есть и существенные отличия.

Важно! Предварительно рассчитать затраты на оплату патента можно с помощью специального калькулятора на сайте налоговой службы.

При сравнении с другими режимами патент обычно проигрывает. После сопоставления сумм налоговых платежей выбор, скорее всего, будет в пользу ЕНВД или УСН.

Обратите внимание! Для перехода на ПСН необходимо предоставить в налоговую по месту жительства или месту деятельности (подробнее см. пункт 2 статьи 346.45 НК РФ) соответствующее заявление по форме 26.5-1. Подать его требуется не позже чем за 10 дней до предполагаемой даты начала применения патента.

А если ничего не делать?

Общая система (ОСНО) — наверное, последний выбор, который сделают предприниматели. Нет смысла подробно расписывать плюсы (если такие есть) или минусы. Как говорится, представьте себе все самое худшее. Стоит выделить, пожалуй, из отрицательного: сложный учет, высокие ставки и, как следствие, суммы налогов, объем отчетности, постоянные проверки и запросы, а из положительного то, что некоторые клиенты охотнее будут работать с плательщиками НДС.

Что касается перехода, теоретически можно вообще ничего не делать. Если компания или ИП уже являются налогоплательщиками по ОСНО (т.е. при регистрации или в процессе работы не подавали заявления на УСН по всей остальной деятельности, кроме той, что на ЕНВД), то с 1 января 2021 года они обязаны применять общую систему.

Если же налогоплательщик-упрощенец хочет в порядке мазохизма применять ОСНО, то не позднее 15 января года, в котором предполагается переход на другой режим, он должен направить в налоговую заявление.

Обратите внимание! Для отказа от УСН заполняется форма 26.2-3.

Тем, кто забудет или не успеет подать заявление на упрощенку или ПСН, тоже придется применять ОСНО. То же самое грозит тем, чья деятельность не соответствует ограничениям спецрежимов.

Самозанятость

Предпринимателям, не использующим наемный труд, государство дает возможность опробовать новый спецрежим, который пока не фигурирует в Налоговом кодексе – налог на профессиональный доход (НПД).

Пока этот эксперимент проводится только в городе Москве, Республике Татарстан и двух областях – Калужской и Московской. С 1 января 2020 по новому законопроекту к этим регионам должны подключиться город Санкт-Петербург, 12 областей, Красноярский и Пермский края, три автономных округа – Югра, Ямало-Ненецкий, Ненецкий и Республика Башкортостан.

Важно! Ознакомиться с действующим текстом закона о самозанятых можно на интернет-портале правовой информации.

Конечно, сфера применения НПД ограничена, зато он предлагает больше плюсов, чем минусов.

Обратите внимание! Получить дополнительную информацию, проверить статус плательщика НПД, прочитать подробно о приложении можно на сайте ФНС.

Некоторые самозанятые столкнулись с трудностями в банках. Службы безопасности принялись блокировать счета предпринимателей до выяснения происхождения платежей, поступавших на их счет. Правда финансисты сначала уверяли, что проблемы нет, затем признали наличие пробелов в законе и попросили извещать банк о начале работы в качестве самозанятого.

Остаются вопросы насчет предоставления документов, например, при оказании услуг организациям. Бухгалтеры пока не понимают, что именно требовать от исполнителя-самозанятого, поэтому не все клиенты готовы к работе с ИП или физиками в этом статусе.

Если вам кажется, что разобраться в хитросплетения законодательства непросто и вы не можете определиться, какой режим налогообложения выбрать, то помощь окажут сервисы на сайте ФНС:

Хотелось бы верить в лучшее, но многолетняя практика показывает, что ждать от законодателей перемены настроения в отношении малого бизнеса не приходится. До 2021 года остается не много времени. Если в основе вашего бизнеса деятельность, работающая сейчас на ЕНВД, начинайте продумывать стратегию и готовиться к переменам заранее.

ЕНВД — был одним из популярнейших налоговых режимов в России. Его достоинство заключалось в том, что можно получать большие доходы и при этом платить фиксированный налог. Разумеется, была ложка дёгтя в бочке мёда. И не одна.

Основные моменты

Буквосочетание ЕНВД расшифровывается как единый налог на вмененный доход. Самое главное его отличие от остальных видов налоговых сборов, существующих в России – налог платится не с конкретного дохода, а с предполагаемой будущей прибыли и имеет фиксированное значение.

ЕНВД применяется к определенным видам деятельности. Найти их можно в Общероссийском классификаторе услуг населению (ОКУН) и частично в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). Однако каждый регион самостоятельно определяет те или иные сферы деятельности, которые подпадают под ЕНВД именно на его территории. Это зависит от особенностей региона, его экономического положения и других факторов.

Важно! Для того, чтобы узнать, к каким именно сферам бизнеса применяется единый налог в каком-либо регионе России, необходимо обратиться в местную налоговую службу.

История: до 2013 года ЕНВД для некоторых видов деятельности был обязательным, но с 2013 года, после того как в Налоговый кодекс России были внесены изменения, стал добровольным. Для перехода на него, организации или ИП достаточно подать заявление в налоговую инспекцию.

Преимущества ЕНВД

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

Недостатки ЕНВД

Наряду с плюсами, ЕНВД имеет и свои отрицательные стороны. В частности:

Виды деятельности, где выгодно применять ЕНВД

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением. Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

Расчет ЕНВД коротко

Для расчета «вмененки» применяется определенный алгоритм вычисления:

К2 х К1 х ФП х БД х 15%, где

% — ставка по налогу;

К2 – региональный корректирующий коэффициент;

К1 – федеральный коэффициент-дефлятор;

ФП – физический показатель;

БД – доходность базовая.

Все эти показатели не являются неизменными, а меняются один раз в год.

Важно! Если компания применяет ЕНВД по разным видам деятельности, то по ним необходимо вести раздельный учет.

Налоговый период по ЕНВД – один квартал, то есть один раз в три месяца нужно подавать декларацию в территориальную налоговую инстанцию.

НДС на ЕНВД

Предприятия и индивидуальные предприниматели, находящиеся на «вмененке» не должны оплачивать налог на добавленную стоимость (НДС). Однако из этого правила существуют и исключения. Например, ЕНВД должны платить коммерсанты при:

Если компания или ИП обязаны по вышеприведенным причинам платить НДС, то они должны подавать соответствующую декларацию в налоговую службу. При не предоставлении налоговикам необходимых сведений, бизнесменам грозит административная ответственность и штрафы.

Кто не имеет права применять ЕНВД

В законе четко прописаны те предприятия и ИП, которые не имеют права применять в своей работе «вмененку» Это:

В этих и некоторых других случаях, подробно прописанных в Налоговом кодексе РФ, бизнесмены не имеют права работать по «вмененке»

Таким образом, единый налог на вмененный доход, несмотря на свою очевидную привлекательность с точки зрения экономии, возможен только при соблюдении некоторых ограничений. Если компания предполагает расти и развиваться, осваивая новые горизонты и увеличивая обороты, то к определенному моменту понадобится переход на другие налоговые режимы.

Мы приняли решение закрыть наш блог на сайте Клерк.Ру. Будущие статьи будут выходить только в Дзене. Со временем мы перенесём туда наиболее важные статьи из этого блога.

У нас на канале вышло видео о том, какую систему налогообложения можно выбрать после того, как ЕНВД будет отменён по всей стране. Ролик получился длинный, на 25 минут, поэтому мы решили выложить краткий обзор основных озвученных мыслей, и, конечно же, приправить их порцией таблиц и щепоткой формул.

Первым делом стоит оговориться, кому может быть полезен этот текст. В первую очередь это предприниматели, которые работают на ЕНВД и не представляют, как им жить дальше после того, как этот замечательный спецрежим отменят. Бухгалтер, наверное, тут ничего нового не узнает.

Для начала определимся с основными особенностями ЕНВД, по которым мы будем сравнивать этот спецрежим с остальными:

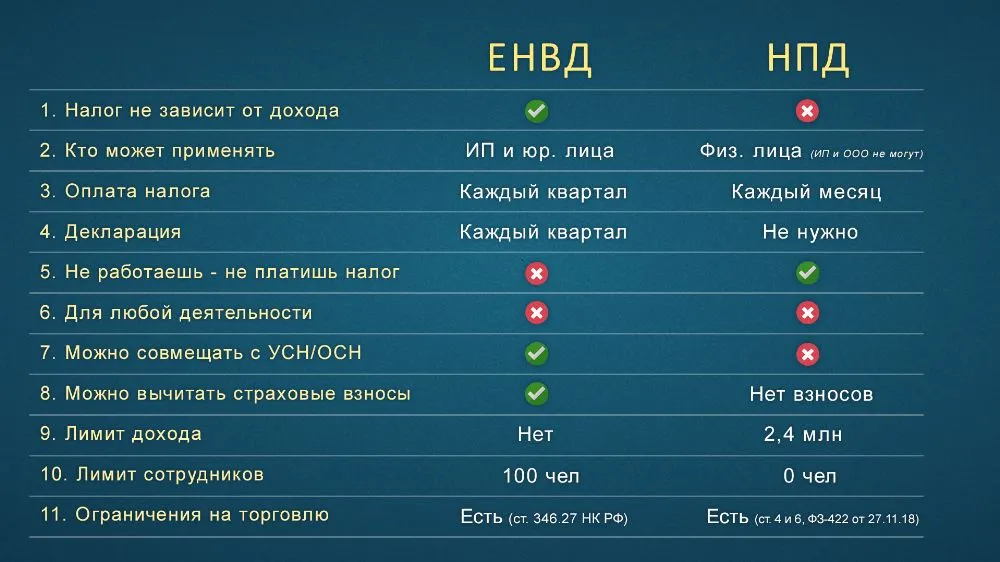

1. Налог не зависит от фактического дохода. На ЕНВД вы платите фиксированный налог, который не зависит от заработанных денег, а считается от определённых показателей. У нас есть на эту тему отдельное видео.

2. ЕНВД могут применять как предприниматели, так и юридические лица.

3. Налог платится каждый квартал.

4. Каждый квартал сдаётся декларация.

5. Налог нужно платить даже если не ведёшь деятельность. Эта особенность, которая вытекает из первого пункта. Т.к. сумма налога считается не от полученного дохода, а от характеристик бизнеса, то отсутствие дохода — не повод не платить налог.

6. Применяется к определенной деятельности. На ЕНВД переводится только определённая деятельность. Об этом у нас тоже есть отдельное видео.

7. Можно совмещать с УСН. Т.к. действие ЕНВД распространяется не на всю деятельность, то с дохода, который под ЕНВД не попадает, налог считается по выбранной при регистрации системе налогообложения. Например, УСН.

8. Из налога можно вычитать страховые взносы. Самая приятная особенность ЕНВД. Налог можно уменьшить на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог до нуля, Фирмы и ИП с сотрудниками не больше, чем в половину.

9. Нет лимита дохода. Работая на ЕНВД можно зарабатывать сколько угодно.

10. Лимит сотрудников — 100 человек. Среднесписочная численность сотрудников не должна превышать 100 человек

11. Ограничения по торговле. На ЕНВД можно торговать не любым товаром. Ниже будет список того, что под запретом. Обратите внимание, из маркируемых товаров на ЕНВД нельзя продавать только обувь, лекарства, одежду из меха и прочие аналогичные меховые изделия.

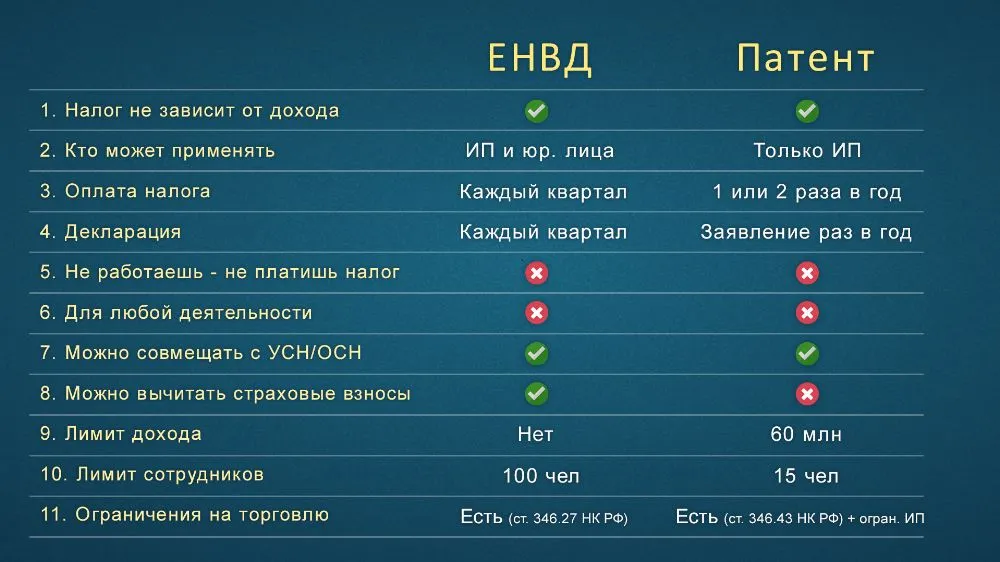

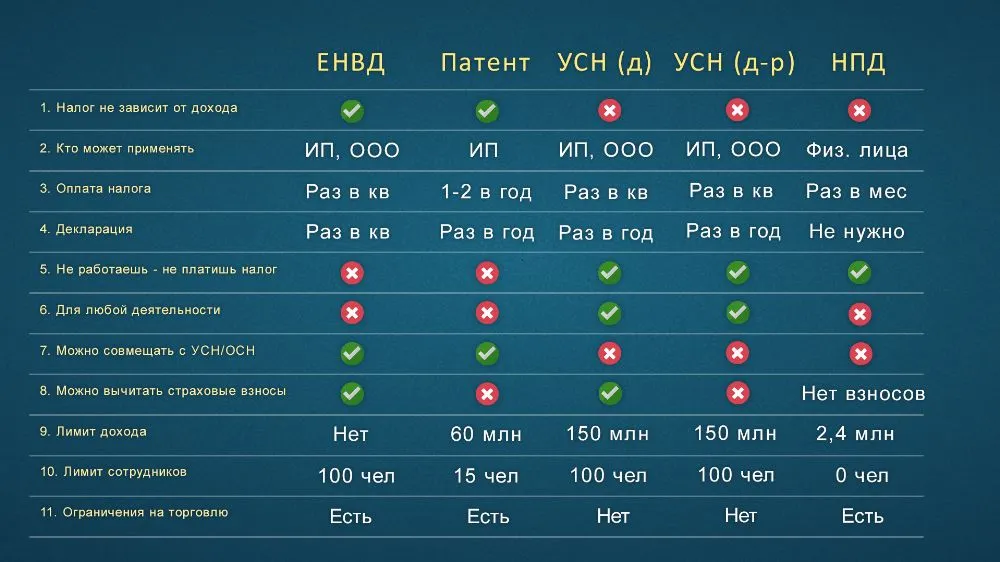

Итак. Первый претендент на замену ЕНВД — это патент. Мы решили начать именно с него, т.к. он максимально похож на ЕНВД, и нам кажется, при определённых условиях большинство плательщиков ЕНВД перейдут именно на патент. Самое основное, что нужно знать про патент — он действует аналогично ЕНВД, т.е. при расчёте налога реальный доход роли не играет.

Пара слов о различиях ЕНВД и патента. Патент можно применять только индивидуальным предпринимателям. На патенте не нужно сдавать никаких деклараций, только раз в год покупать новый патент. И самое неприятное — из стоимости патента нельзя вычитать страховые взносы. Но есть вероятность, что к концу 2020 года это исправят, мы недавно выпускали небольшой ролик на эту тему. Ниже приведена таблица с более подробным сравнением ЕНВД и патента.

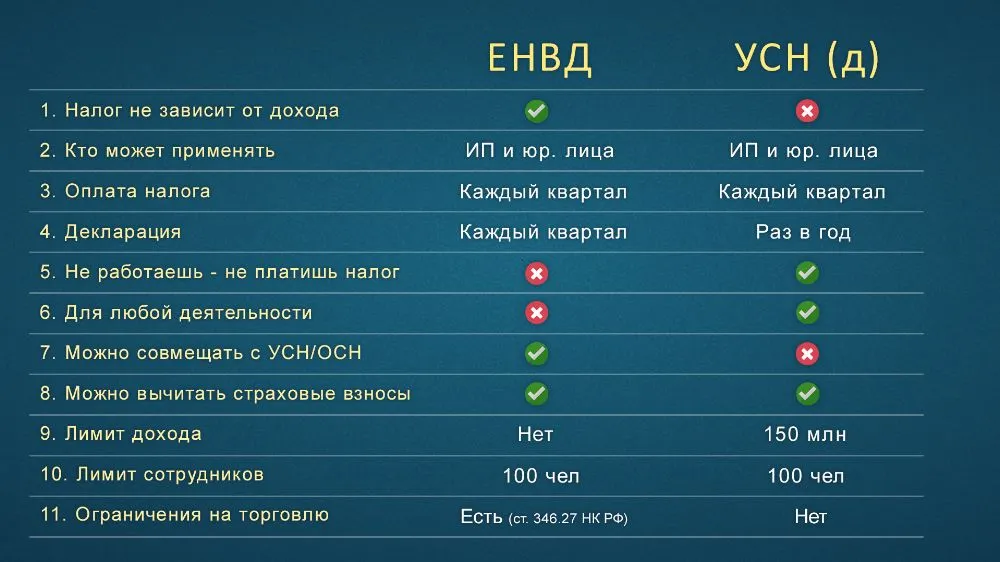

УСН (доходы)

Теперь давайте взглянем на УСН (доходы). На этой системе налогообложения налог платится от фактически полученного дохода без учёта расходов. Стандартная ставка 6%, но регионы могут назначать её ниже (актуальную ставку для вашего региона можно узнать в своей налоговой инспекции или по телефону горячей линии ФНС — 8 (800) 222-22-22). Декларация по УСН сдаётся раз в год, а налог платится каждый квартал. Из налога УСН можно вычитать страховые взносы аналогично ЕНВД, т.е. ИП без сотрудников могут уменьшить свой УСН даже до нуля. Давайте просчитаем, сколько нужно зарабатывать предпринимателю без сотрудников, чтобы его налог был больше нуля.

В 2020 году фиксированные страховые взносы ИП будут в сумме 40 874 рубля. Т.е. предприниматель без сотрудников может уменьшить УСН 6% на 40 874 рубля. Вспомним школьную программу и решим простенькое уравнение:

ДОХОД * 0,06 — 40874 = 0

ДОХОД * 0,06 = 40874

ДОХОД = 40874 / 0,06

ДОХОД = 681 233

Получается, что если ваш годовой доход 680 тысяч рублей, то УСН вы не платите вовсе. Это примерно 56,5 тысяч в месяц. Ниже таблица с более подробным сравнением.

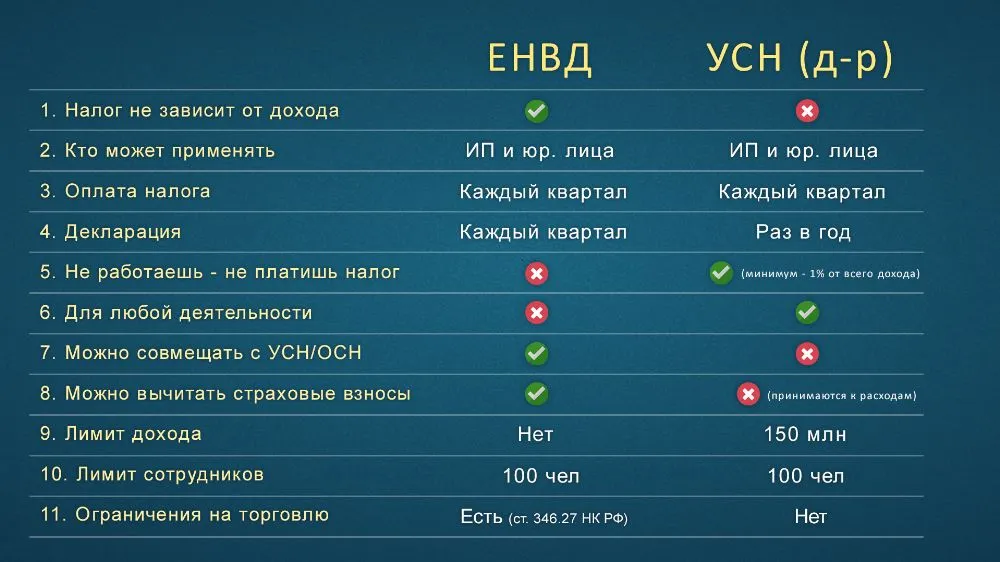

УСН (доходы минус расходы)

Поговорим о втором виде упрощёнки — УСН (доходы минус расходы). На этой системе налог считается от разницы между полученным доходом и совершёнными расходами. Стандартная ставка 15%, но в регионах может быть ниже. Формула расчёта предельно проста:

УСН = (ДОХОД — РАСХОД) * 15%

Важный момент. Чтобы принять к учёту какие-то расходы, они должны быть подтверждены документами. Находясь на этой системе налогообложения, вы должны по всем своим покупкам иметь «закрывающие» документы (товарные накладные, акты).

Из налога нельзя вычитать страховые взносы, но зато их можно принять к затратам и немного, но уменьшить итоговый УСН. Ещё на этой системе предусмотрен минимум налога — 1% от дохода. Т.е. если ваши расходы превысили доходы, то как минимум 1% от дохода в качестве УСН заплатить придётся.

Неприятная новость для индивидуальных предпринимателей. На УСН (доходы минус расходы) однопроцентный взнос в ПФР от дохода свыше 300 тысяч считается от дохода без учёта расходов. Если разобраться, то это, конечно, глупость. Один процент должен считаться от разницы между доходом и расходом. Более того, в этом вопросе даже суды встают на сторону предпринимателей, но законодательство пока в норму не приведено. Мы делали ролик на эту тему.

Более подробное сравнение ЕНВД и УСН (д-р) смотрите в таблице ниже.

Налог на профессиональный доход (НПД)

И последний претендент на замену ЕНВД — Налог на профессиональный доход. Мы все привыкли называть его налог для самозанятых. Первое что стоит сказать про НПД — это не система налогообложения. Это скорее форма ведения деятельности. Стать самозанятым может только человек, фирму перевести на уплату НПД невозможно. Более того, человек не может платить налоги одновременно как ИП и как самозанятый.

У самозанятых есть много ограничений. Во-первых, плательщик НПД не может зарабатывать более 2,4 миллионов рублей в год. Это 200 тысяч в месяц. Кроме того, работая в качестве смозанятого, для вас под запретом окажется широкий список деятельностей. Если свести все ограничения к одному предложению, то можно сказать, что самозанятым разрешено оказывать услуги и продавать товар собственного производства. Ниже полный перечень ограничений на деятельность.

Налог считается от фактически полученного дохода без учёта расходов (аналогично УСН 6%). Ставка налога при работе с юридическими лицами 6%, а при работе с физическими — 4%. Самозанятые не сдают никаких деклараций, а только регистрируют все свои продажи в специальном мобильном приложении. Сумму налога каждый месяц рассчитывает ФНС и предлагает заплатить через это же приложение. Таблица с более подробным сравнением ниже.

Что же выбрать?

Самое мудрое, что можно посоветовать по этому вопросу — просчитать все варианты и сравнить. Первым делом мы предлагаем узнать можно ли вашу деятельность перевести на патент и сколько он будет стоить. Не забывайте, что с 2021 года, возможно, разрешат из стоимости патента вычитать страховые взносы предпринимателям без сотрудников. Принимая решение, имейте это в виду, но особо не рассчитывайте.

Затем просчитайте оба варианта УСН. Не забудьте, что при УСН 15% затраты должны быть подтверждены документами. Если вы платите, например, за аренду помещения «в чёрную», то с помощью этих расходов уменьшить свой налог не получится.

И наконец, посмотрите, а нельзя ли вашу деятельность вести в качестве самозанятого. На сегодняшний день самозанятые введены на территории только четырёх регионов (Москва, Московская область, Калужская область и Татарстан), но с 1 января 2020 года эксперимент существенно расширяется. Список новых регионов ниже.

Чтобы более наглядно сравнить все четыре варианта замены ЕНВД приводим сводную таблицу.

Общие советы

Для некоторых видов деятельности есть, можно сказать, типичные системы налогообложения, поговорим немного о них. Самый простой пример — торговля. Если вы занимаетесь торговлей и закупаете весь товар официально, то с большой долей вероятности вам подойдёт УСН (доходы минус расходы). То же самое с услугами общественного питания. Если у вас имеется серьёзная затратная часть, то нужно смотреть как раз в сторону УСН 15%.

Если же вы не несёте никаких затрат кроме своего времени и сил, то ваш выбор — УСН (доходы). Это в первую очередь те, кто оказывает бытовые услуги населению, сдают в аренду помещения, оказывают транспортные услуги. А если вы в основном работаете с физическими лицами, то можно подумать о том, чтобы стать самозанятым, это сэкономит 2% от дохода (ставка для работы с физлицами 4%, а не 6%). Но этот вариант стоит рассматривать, только если вы попадаете в ограничения, связанные с работой в качестве самозанятого.

Мы тут ничего не сказали про патент, т.к. патент нужно рассматривать как возможную замену ЕНВД в любом случае. Не важно чем вы занимаетесь, первым делом посмотрите, сколько для вас будет стоить патент.

Надеемся, вы почерпнули что-то полезное из нашей статьи. Если у вас остались какие-то вопросы, то задавайте их в комментариях, мы постараемся помочь советом. И мы будем очень рады, если вы подпишетесь на наш блог. Спасибо за внимание и хорошего вам дня!

Иллюстрация: Ирина Григорьева / Клерк.ру

С 2021 года перестанет применяться ЕНВД и это создаст большие проблемы малому бизнесу. Но несмотря ни на что, Минфин и ФНС настаивают на своем — продления действия вмененки не будет.

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2018 года, но все-таки продлили её действие до конца 2020. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.