С 2023 года все организации и ИП станут уплачивать налоги и взносы одной платежкой. И это уже будет не добровольный выбор, как в текущем 2022 году, а общий порядок. Разберем новые правила

Единый налоговый платеж физического лица — что это? Ответим на данный вопрос в нашей статье, чтобы у плательщиков было достаточно времени накопить на налоговый платеж к нормативному сроку уплаты.

ВАЖНО! С 01.01.2023 меняется порядок и сроки уплаты налогов и взносов, в том числе и налога по УСН, в связи с переходом на единый налоговый платеж (ЕНП). Подробнее см. здесь.

С введением единого налогового платежа порядок уплаты налогов кардинально изменится. Подготовиться к переходу на новый способ расчетов с бюджетом вам поможет Путеводитель по ЕНП с 2023 года от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с разъяснениями экспертов. Это бесплатно.

Единый налоговый платеж с 1 января 2023 года он становится обязательным для всех компаний. Новый способ расчета с государством коснется практически всех налогов. Но, самые кардинальные изменения произойдут в порядке уплаты страховых взносов, персонифицированной отчетности, сроках уплаты налогов, сдачи деклараций и расчетов.

Поправки в НК РФ, согласно которым единый налоговый платеж становится обязательной нормой для всех, внесены в НК РФ Федеральным законом от 14.07.2022 № 263-ФЗ.

Порядок уплаты налогов, сборов, взносов и новые сроки сдачи отчетности, изменены в НК РФ на основании Федерального закона от 14.07.2022 г. № 239-ФЗ.

Предлагаем вам подборку материалов, которые помогут постепенно, в рабочем режиме подготовится к изменениям.

Все эти изменения найдут отражение в бераторе «Практическая энциклопедия бухгалтера» в декабре 2022 года, как раз к новому году, чтобы, с одной стороны, у вас было время изучить все нововведения, в другой стороны, вы не запутались в новых и старых правилах.

- Что еще упрощенцы платят на общих основаниях

- Единый налоговый платеж для юридических лиц

- Единый налоговый платеж для ИП

- Как изменится порядок возмещения НДС

- Порядок зачета и возврата переплаты

- Суммы, которые признаются ЕНП

- Переходные положения

- Сроки уплаты налогов, взносов и сдачи отчетности после 1 января 2023 года

- Бухгалтерия. ру сообщала в новостях

- Единый налоговый платеж и единый налоговый счет

- Совокупная обязанность налогоплательщика

- ФНС рассказывает о преимуществах

- Как инспекция будет распределять средства с ЕНС

- Как открыть ЕНС и пополнять его?

- Какую сумму нужно вносить на ЕНС

- Входящее сальдо на ЕНС по состоянию на 1 января 2023 года

- Как сформируют входящее сальдо по ЕНС на 1 января 2023 и особые случаи

- Возврат переплаты по ЕНП

- Единый налоговый платеж — платим налоги по-новому

- Как считается единый налог при УСН

- Декларация по УСН, сроки уплаты налога и авансовых платежей

- Как платить страховые взносы после 1 января 2023 года

- Как регистрироваться в Едином фонде после 1 января 2023 года

- Как меняется уплаты взносов после 1 января 2023 года

- Изменения по страховым взносам с 1 января 2023 года

- Что изменят в персонифицированной отчетности с 2023 года?

- Что дальше?

- Что заменяет, какие есть исключения

- Порядок взыскания задолженности

- Расчет налога при объекте «доходы»

- Порядок и сроки уплаты ЕНП

- Расчет налога при объекте «доходы минус расходы»

- Вместо заключения

- Итоги

Что еще упрощенцы платят на общих основаниях

Помимо указанных выше исключений упрощенцы должны платить:

В общем случае в 2022 году совокупный «страховой» тариф составляет 30%:

МСП вправе рассчитывать взносы по пониженным тарифам. Порядок расчета пониженных взносов мы объясняли здесь.

В 2023 году ПФР и ФСС объединятся, тариф по взносам станет совокупным, но его размеры сохранятся на уровне 30% для всех, 15% для МСП.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно разъясняется в Готовом решении от КонсультантПлюс. Пробный доступ к системе бесплатный.

Их ставки разнятся в зависимости от основного вида деятельности и соответствующего ему класса профессионального риска и составляют от 0,2 до 8,5%. Основной вид деятельности ежегодно подтверждается в ФСС путем подачи заявления и справки-подтверждения, на основании которых ФСС выдает уведомление с указанием тарифа.

См. материал «Заявление о подтверждении основного вида деятельности».

Также упрощенец должен платить те налоги, по которым он является налоговым агентом, в том числе:

Единый платеж объединяет в одном платежном поручении несколько налогов, взносов, штрафов и других платежей, которые бизнес отправляет в бюджет и фонды. Механизм простой: налогоплательщик перечисляет сумму, а ФНС распределяет ее по всем видам платежей. Это должно упростить работу предпринимателям: не надо вписывать в платежку вид и срок платежа, указывать принадлежность к бюджету, делать все это по каждому виду платежей. Но придется дополнительно уведомлять ФНС о рассчитанных суммах платежей.

Новшество ввел 379-ФЗ от 29 ноября 2021, а в НК РФ появилась ст. 45.2 о ЕНП для ИП и юрлиц. Единый платеж уже работает для физлиц, но для бизнеса схема будет сложнее, ведь для граждан ФНС может рассчитать платежи сама, а для бизнеса нет: здесь больше сроков оплат и категорий платежей, а иногда подаются уточненные декларации. Именно поэтому бизнес должен будет подавать уведомления о суммах и по-прежнему сдавать отчетность.

Какие платежи можно оплатить одномоментно:

Юрлица и ИП будут применять ЕНП по одной схеме: в Налоговом кодексе весь механизм расписан в ст. 45.2, которая поясняет нюансы по работе с единым платежом. Расскажем, как это будет работать.

Единый налоговый платеж для юридических лиц

Организации смогут перечислять одним п/п налоги, взносы за сотрудников, НДФЛ с зарплат и дивидендов, штрафы и другие отчисления. Налоговая будет только ждать уведомлений о платежах, а затем самостоятельно распределит деньги по нужным КБК в нужном объеме. Если нужно отправить корректировочную декларацию, которая увеличит размер платежей, то лучше сначала отправить денежный «запас» на счет ЕНП и только потом сдавать корректировку. Это избавит компанию от лишних претензий.

Единый налоговый платеж для ИП

ИП смогут перечислять те же виды платежей, что и организации: налоги, взносы, штрафы, пени, а еще взносы «за себя» — как фиксированные, так и переменную часть в виде 1% с доходов свыше 300 тыс. рублей в год.

Нет, в 2022 году переход на ЕНП полностью добровольный. Обязательный переход на ЕНП власти только планируют с 2023 года, если эксперимент покажет, что этот механизм работает хорошо.

Но если компания или предприниматель перешли на ЕНП, то отказаться от его применения уже не получится. Даже если потом вписать в платежку реквизиты конкретного налога или взноса, он все равно уйдет на счет ЕНП, а оттуда распределится по всем направлениям согласно принятой логике. Поэтому взвесьте все за и против, прежде чем присоединяться к эксперименту.

В первую очередь нужно провести сверку расчетов с налоговой и устранить разногласия. Сверка должна быть не глубже, чем на три года: 2021, 2020, 2019.

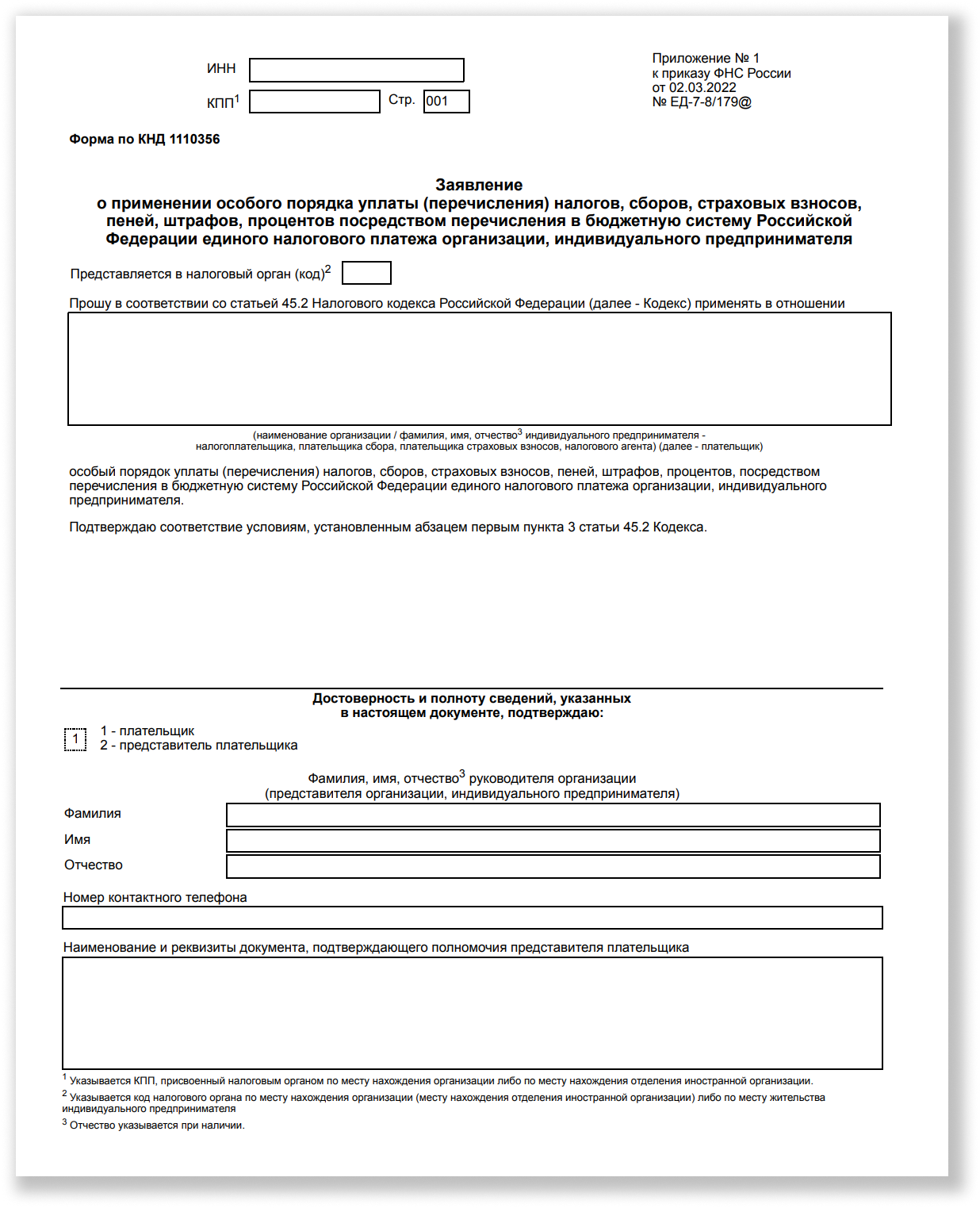

После сверки подают заявление о переходе на ЕНП. Это нужно сделать не позднее, чем через месяц после сверки, а еще нужно уложиться в сроки: с 1 апреля по 4 мая 2022 включительно.

Форму заявления ФНС утвердила приказом от 02.03.2022 № ЕД-7-8/179. Форма очень простая, в нее вносят только номер вашей налоговой инспекции, ИНН/КПП налогоплательщика, название компании или ФИО предпринимателя и контакты, по которым с вами можно связаться.

Отправить заявление можно только по ТКС, бумажное у вас не примут. А еще чиновники не обязаны извещать о проблемах с заявлением, они могут отказать в переходе без уведомлений, поэтому можно следить за статусом заявления, например, общаясь с налоговой по телефону.

Бизнес будет перечислять на свой счет ЕНП деньги, а налоговая — самостоятельно зачитывать их по нужным КБК. При зачете будет соблюдаться очередность:

Если суммы платежа не хватит, при этом даты платежей будут одинаковыми, то деньги на счете ЕНП разделят пропорционально суммам обязательств. Считается, что обязанность по уплате исполнена в день, когда плательщик передал в банк платежку на ЕНП и у него на счете при этом достаточно денег для исполнения поручения. Вносить платежи за ИП или ООО переводом на счет ЕНП смогут и третьи лица.

Кроме самого платежа юрлица и ИП должны будут уведомлять налоговую о расчетных суммах платежей в такие сроки:

Важно перечислять ЕНП не позже положенного срока уплаты налога, взноса или сбора. В остальном у плательщиков есть большой выбор:

Важно лишь, чтобы на счете было достаточно денег для списания. В этом смысле механизм ЕНП похож на работу мобильного оператора или провайдера: у вас на счете есть сумма, с которой оператор списывает средства, а если их нет — приостанавливает обслуживание. Так же будет поступать ФНС: вы вносите на счет ЕНП деньги, а налоговая распределяет их, и если средств не хватает, включаются обычные санкции: штрафы, пени, взыскания с расчетного счета компании.

Со счета ЕНП деньги можно будет даже вернуть обратно на расчетный счет, если по этой сумме налоговая еще не приняла решение о зачете. Проситель пишет заявление, затем у чиновников есть 10 рабочих дней, чтобы вернут деньги или отказать. Деньги возвращают в течение месяца, а если ФНС допустит просрочку, вам доплатят процент исходя из ключевой ставки.

Если за компанию или ИП платеж перечисляло третье лицо, оно не сможет просить о возврате.

Главный плюс ЕНП — не нужно заполнять отдельные платежки на каждый налог, взнос, штраф и другие платежи. Основная проблема при заполнении налоговых платежек у бизнеса — ошибки в КБК, из-за которых платежи теряются или уходят не по назначению. Из-за этого компании получают штрафы, блокировки счета и вынуждены разбираться с платежами. Все эти проблемы должны исчезнуть при работе по системе ЕНП.

Минусы связаны с экспериментальностью механизма. В его работе возможны сбои, неверные расчеты и связанные с ними проблемы. Но за второе полугодие 2022 года чиновники рассчитывают «обкатать» систему и исправить все возникшие недочеты.

Возможно, одтельный минус такой системы — плательщики ЕНП не смогут применять новый налоговый режим — автоматизированную УСН.

С 2019 года ЕНП работает для физлиц (ст. 45.1 НК РФ). Можно сказать, обычные граждане первыми проверили на себе этот механизм. В личном кабинете налогоплательщика есть авансовый кошелек. Гражданин пополняет его, а налоговая по мере необходимости переводит из этих сумм средства на оплату налогов. Если в кошельке не хватает средств — физлицо получает уведомление об уплате налога.

В 2022 году эксперимент с ЕНП для бизнеса проводят на добровольной основе. Но с 2023 года возможен обязательный переход на такую систему для всех ИП и фирм. Пока законопроект находится на рассмотрении в Госдуме, с ним продолжат работать ближе к концу 2022 года, когда появятся результаты эксперимента.

Что значит единый налоговый платеж?

Это возможность отправлять деньги на единый «авансовый» налоговый счет, с которого ФНС будет списывать средства на оплату налогов, взносов, сборов, пеней, штрафов, процентов и пр.

Что такое единый налоговый платеж для юрлиц?

Налоговый платеж для юрлиц не отличается от налогового платежа для ИП — механизм работы с ними прописан в ст. 45.2 НК РФ. Юрлица смогут перечислять деньги на налоговый счет единой платежкой, а ФНС будет распределять их.

Как работает единый налоговый платеж?

ИП или юрлицо рассчитывает налоги и взносы, уведомляет ФНС о расчетных суммах. На свой налоговый счет он переводит нужные суммы по одной платежке, без указания КБК разных платежей. Можно переводить суммы строго по расчету, можно с запасом (тогда образуется аванс), а налоговая распределяет эти деньги по нужным направлениям.

Кто должен перейти на единый налоговый платеж?

В 2022 году нет обязанности переходить на ЕНП — это добровольное дело. Если эксперимент 2022 года покажет, что единый налоговый платеж — удобный механизм, его могут сделать обязательным с 2023 года.

Зачем нужен единый налоговый платеж?

Чтобы сократить число ошибок в КБК, которые допускают налогоплательщики при перечислении налогов, взносов, штрафов и пр., и избавиться от связанных с этим проблем.

Как перейти на единый налоговый платеж?

Нужно провести сверку с налоговой по платежам (не более чем за три года), устранить разногласия и в течение месяца после сверки, но не позднее 4 мая 2022 подать в ФНС заявление о переходе на единый налоговый платеж.

Сколько дней зачисляется налоговый платеж?

Днем исполнения платежа считается день передачи банку платежки по ЕНП. Главное, чтобы на расчетном счете налогоплательщика было достаточно средств для исполнения его платежного поручения.

Что такое единый налоговый платеж физического лица?

Это возможность переводить суммы в «авансовый кошелек» в личном кабинете налогоплательщика, из которого ФНС сама забирает суммы на оплату налогов физлица.

Как изменится порядок возмещения НДС

На основании статьи 176 НК РФ если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога, исчисленную по облагаемым операциям, полученная разница подлежит возмещению, а именно зачету в счет будущих платежей, погашению имеющейся задолженности или возврату на расчетный счет налогоплательщика.

С 1 января 2023 года такая разница будет увеличивать сальдо ЕНС (новый абз. 28 п. 2 ст. 11 НК РФ).

Подробнее: Порядок возмещения НДС с 1 января 2023 меняется

Порядок зачета и возврата переплаты

Переплата — это положительное сальдо по ЕНС. Ее можно зачесть или вернуть по заявлению налогоплательщика (п. 36, 37 ст. 1 Закона № 263-ФЗ). Формы и форматы таких заявлений утверждает ФНС.

Зачесть сумму положительного сальдо по ЕНС можно в счет (п. 36 ст. 1 Закона № 263-ФЗ):

ФНС должна зачесть суммы положительного сальдо по ЕНС не позднее дня, следующего за днем поступления заявления о зачете.

Вернуть на счет в банке сумму положительного сальдо по ЕНС можно на основании (п. 37 ст. 1 Закона № 263-ФЗ):

При этом если ЕНП уплатило иное лицо, то оно не вправе требовать возврат (п. 9 ст. 1 Закона № 263-ФЗ).

По общему правилу поручение о возврате суммы положительного сальдо по ЕНС налоговая направляет в территориальный орган Федерального казначейства не позднее следующего дня после получения заявления.

Суммы, которые признаются ЕНП

Обязанность уплачивать единый налоговый платеж (ЕНП) утвердил Федеральный закон от 14.07.2022 № 263-ФЗ.

ЕНП — это суммы, перечисленные налогоплательщиком, плательщиком сборов, страховых взносов и налоговым агентом в бюджетную систему РФ для исполнения совокупной обязанности, а также взысканные с него. При этом перечислять эти средства может и иное лицо (п. 2, 9 ст. 1 Закона № 263-ФЗ).

В совокупную обязанность закон включает (подп. «а» п. 1 ст. 1 Закона № 263-ФЗ):

Такой платеж учитывается ФНС на едином налоговом счете (ЕНС) по каждой организации и ИП в рублях и формируется, в частности, на основе налоговых деклараций и расчетов, в том числе уточненных, уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов.

Обязанность формируется со дня подачи этих документов, но не ранее наступления срока уплаты соответствующего платежа (п. 2 ст. 1 Закона № 263-ФЗ).

В совокупную обязанность не включаются (подп. «а» п. 1 ст. 1, п. 2 ст. 1 Закона № 263-ФЗ):

Переходные положения

Отдельно закреплены правила, по которым ФНС для каждой организации и ИП сформирует сальдо ЕНС на 1 января 2023 года и порядок взыскания недоимки и задолженности (ст. 4 Закона № 263-ФЗ).

Начальное сальдо ЕНС на 1 января 2023 года формируется на основании имеющихся у налоговых органов сведений по состоянию на 31 декабря 2022 года. В частности, это информация о суммах (ч. 1 ст. 4 Закона № 263-ФЗ):

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

При формировании начального сальдо ЕНС стоит учесть следующее (ч. 4–6 ст. 4 Закона № 263-ФЗ):

Если налоговые декларации и расчеты по налогам, сборам, страховым взносам, срок уплаты которых истек до 31 декабря 2022 года, представлены после 1 января 2023 года, то указанные в них суммы учитываются при формировании сальдо по ЕНС в общем порядке. Одновременно рассчитывается сумма пеней (ч. 7 ст. 4 Закона № 263-ФЗ).

Кроме того, после 1 января 2023 года налоговики не будут рассматривать заявления о возврате переплаты, ее зачете, отсрочке или рассрочке, если документы налогоплательщик подал ранее, но инспекция не вынесла решение до 31 декабря включительно (ч. 8 ст. 4 Закона № 263-ФЗ).

Сроки уплаты налогов, взносов и сдачи отчетности после 1 января 2023 года

Поправки, которые утверждены Федеральным законом от 14.07.2022 № 263-ФЗ и Федеральным законом от 14.07.2022 № 239-ФЗ, меняют почти все сроки сдачи отчетности и уплаты налогов, взносов.

С 1 января 2023 года почти для всех налогов, взносов и сборов установлен единый день уплаты и единый день сдачи отчетности. Применятся будет общее для всех налогов правило: сначала сдается отчетность, потом платится налог:

Сроки уплаты налогов и сдачи отчетности в 2023 году: что изменили в НК РФ

Федеральный закон от 14.07.2022 № 263-ФЗ

Федеральный закон от 14.07.2022 г. № 239-ФЗ,

ЕНП — это определенная сумма денег, которую вы перечисляете на соответствующий счет Федерального казначейства в счет исполнения вашей обязанности по уплате транспортного, земельного налога или налога на имущество (ст. 45.1 НК РФ).

Периодичность внесения средств и конкретные суммы вы определяете самостоятельно. Примерно зная свои налоги, вы можете распределить их во времени и выбрать комфортную лично для вас схему оплаты.

Е.С. Григоренко — советник государственной гражданской службы РФ 2 класса, рассказал об ответственности физица, несвоевременно подавшего 3-НДФЛ, но имеющего переплату по единому налоговому платежу. Получите пробный бесплатный доступ к системе и узнайте мнение чиновника.

Например, если суммарный налоговый платеж за год равен 15 000 руб., можно вносить около 1500 руб. каждый месяц. И тогда к сроку уплаты у вас уже будет накоплена сумма, необходимая для расчетов с бюджетом.

Вносить деньги вы можете любым удобным вам способом:

При оплате ЕНП через сайт ФНС или в личном кабинете средства спишутся с вашей карты. Если вам понадобится подтверждающий платеж документ, вы можете распечатать его из мобильного банка или в офисе обслуживающей вас кредитной организации.

Причем оплачивать не обязательно лично, по вашей просьбе это может сделать кто угодно: супруг, родители, дети и даже просто знакомые.

Таким образом, единый налоговый платеж простыми словами — это копилка, где вы храните средства для оплаты налогов до наступления срока платежа.

Новый способ расчета с государством вводится с 1 января 2023 года и затрагивает все налоги, кроме НДФЛ для иностранцев, налога на самозанятых, госпошлин и сборов за пользование объектами животного мира и водных биоресурсов.

Бухгалтерия. ру сообщала в новостях

Решено: переход на единый налоговый счет с 2023 года обязателен для всех

В. Путин подписал закон о Едином налоговом счете

Все налоги и взносы будут перечисляться одним платежом. Схема работы на ЕНС следующая:

Единый налоговый платеж и единый налоговый счет

У каждого налогоплательщика будет свой спецсчет в Федеральном казначействе, открытый ФНС. Он называется единый налоговый счет (ЕНС).

Все налоги (за редким исключением), авансовые платежи по налогам и страховым взносам нужно платить путем внесения денежных средств на счет единым налоговым платежом (ЕНП).

Независимо от того, какой режим налогообложения применяет организация или ИП, единым налоговым платежом можно будет оплатить:

За счет единым налогового платежа нельзя оплачивать:

Совокупная обязанность налогоплательщика

Денежная сумма, которую в целом организация или ИП должна уплатить в госбюджет, составляет совокупную обязанность налогоплательщика. Сведения о сумме обязательств будут отражаться на ЕНС на основании деклараций, расчетов и уведомлений компании об исчисленных суммах.

Уведомления нужно будет направлять по тем платежам, по которым отчетность не представляется, например, авансовым платежам по УСН, или при досрочном перечислении средств единого платежа.

Совокупная обязанность формируется на основании (пп. «а» п. 1, п. 2 ст. 1 Закона № 263-ФЗ):

ФНС рассказывает о преимуществах

36 вопросов и ответов от ФНС о едином налоговом счете

Единый налоговый счет. Ответы на популярные вопросы

Как инспекция будет распределять средства с ЕНС

ИФНС самостоятельно станет засчитывать единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Это будет происходить в определенной последовательности:

Федеральная налоговая служба разработала форму уведомления рассчитанных суммах налогов, сборов и взносов для бизнеса, применяющего ЕНП.

Как открыть ЕНС и пополнять его?

ФНС сама откроет каждому налогоплательщику единый налоговый счет (ЕНС) (п. 4 ст. 11.3 НК РФ). На этот счет компании или ИП могут поступать денежные средства:

Данные о состоянии ЕНС будут доступны бухгалтеру в онлайн режиме:

Какую сумму нужно вносить на ЕНС

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. То есть, это сумма всех налогов и страховых взносов, которые платит компания или ИП. Платить больше или авансом не нужно.

Входящее сальдо на ЕНС по состоянию на 1 января 2023 года

По состоянию на 1 января 2023 года на нем должно быть отражено входящее сальдо. Входящее сальдо на ЕНС будет равно разнице между излишне перечисленными средствами и неисполненной «налоговой» обязанностью.

Как сформируют входящее сальдо по ЕНС на 1 января 2023 и особые случаи

Организациям и ИП дано право перечислять денежные средства в качестве единого налогового платежа до наступления срока уплаты по налогу, т. е. до представления декларации или расчета.

В случае досрочной уплаты нужно подать в ИФНС уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Возврат переплаты по ЕНП

Неиспользованную сумму на ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Утвердили форму заявления на возврат единого налогового платежа

Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (п. 8 ст. 45.2 НК РФ).

Единый налоговый платеж — платим налоги по-новому

Единый налоговый платеж физического лица — это относительно новый, альтернативный традиционному способ оплаты личных налогов физических лиц: транспортного, на имущество, землю и НДФЛ.

Раньше (этот способ действует и по сей день, и вы можете продолжать использовать его) перечислить имущественные налоги можно было только на основании налогового уведомления и только после его получения от налоговиков. Деньги в бюджет нужно было отправить до истечения общего для всех этих налогов срока уплаты (по НК РФ это 1 декабря). Вносить платежи авансом не разрешалось. Такой разовый платеж в конце года мог быть не очень удобен налогоплательщикам, особенно если сумма оказывалась существенной.

Но с 2019 года (с 2020 года в части НДФЛ) произвести уплату личных налогов можно также единым налоговым платежом (ЕНП). Давайте посмотрим, что это такое и как этот платеж работает.

Как считается единый налог при УСН

Порядок расчета единого налога при УСН зависит от того, какой объект налогообложения избрал для себя упрощенец. Таких объектов 2 (п. 1 ст. 346.14 НК РФ):

Выбор этот, равно как и переход на УСН, является добровольным (п. 2 ст. 346.14 НК РФ). Исключение предусмотрено только для участников договора простого товарищества (вид правоотношений, описанный в гл. 55 ГК РФ) или доверительного управления имуществом (вид правоотношений, описанный в гл.53 ГК РФ): для них допустим только один объект — «доходы минус расходы» (п. 3 ст. 346.14 НК РФ). Поменять объект налогообложения можно только с 1 января, уведомив налоговый орган не позднее окончания года, предшествующего изменению объекта (п. 2 ст. 346.14 НК РФ).

Определиться с выбором объекта вам поможет наш материал «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Декларация по УСН, сроки уплаты налога и авансовых платежей

Отчитываются по единому налогу при УСН один раз в год (ст. 346.23 НК РФ).

В 2022 году:

См. «Порядок сдачи отчетности при УСН».

В эти же сроки до 2023 года производится уплата налога по итогам года (п. 7 ст. 346.21 НК РФ).

С 2023 года декларации подают:

Налог по итогам года должен быть в бюджете до 28 марта у организаций и до 28 апреля у ИП.

В случае если налогоплательщик потерял право применения УСН или прекратил предпринимательскую деятельность, по которой применял УСН, декларация должна быть подана не позднее 25-го числа следующего за прекращением применения УСН месяца (пп. 2, 3 ст. 346.23 НК РФ). Это положение в 2023 году не изменится.

По итогам отчетных периодов (I квартал, полугодие, 9 месяцев) отчетность по УСН не представляется — требуется только уплатить авансовые платежи. В 2022 году срок их уплаты — не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. С 2023 года — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

Как платить страховые взносы после 1 января 2023 года

Параллельном с введением ЕНС заработает Единый социальный фонд (ЕСФ), созданный после объединения ПФР и ФСС. Это влечет за собой серьезные изменения по плате страховых взносов.

Как регистрироваться в Едином фонде после 1 января 2023 года

С 1 января 2023 года в России заработает единый Фонд пенсионного и социального страхования, созданный в результате объединения ПФР и ФСС.

Как меняется уплаты взносов после 1 января 2023 года

Три главных новшество по уплате страховых взносов в 2023 году:

Изменения по страховым взносам с 1 января 2023 года

Вводят новую отчетность – персонифицированные сведения о физлицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц. Эти сведения заменят нынешнюю форму СЗВ-М.

Что изменят в персонифицированной отчетности с 2023 года?

Вернуть вы можете:

Срок на возврат — 1 месяц с момента подачи заявления. Если ИФНС не уложится в эти временные рамки, будет должна вам проценты за каждый день просрочки по ставке рефинансирования ЦБ РФ.

Если вы по каким-то причинам не можете своевременно уплатить налоги, то вы вправе запросить отсрочку или рассрочку по уплате налогов физических лиц. Как правильно это сделать, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что дальше?

Итак, вы отложили определенную сумму ЕНП. И вот вам приходит налоговое уведомление. Что делать дальше?

А дальше вам нужно сравнить, сколько денег вы уже уплатили и сколько налогов вам предъявили налоговики. Если уплаченное покрывает начисления, ничего делать не нужно. Когда наступит платежный срок, налоговая спишет требуемую сумму автоматом. О соответствующем решении она должна сообщить вам в течение 5 дней.

Если денег в вашей копилке недостаточно, нужно либо довнести разницу на счет ЕНП, либо доплатить ее по реквизитам конкретного налога.

ВАЖНО! Средства ЕНП засчитываются не только в счет уплаты налогов за истекший год, но и в счет недоимки и пеней по ним, а также в счет оплаты процентов за отсрочку или рассрочку, если они у вас есть. При этом зачет производится последовательно, начиная с меньшей суммы. В первую очередь погашается недоимка, затем пени и проценты и только в последнюю очередь сами налоги.

Что заменяет, какие есть исключения

Для организаций упрощенный налог заменяет уплату таких налогов, как (п. 2 ст. 346.11 НК РФ):

Подробности – в статье «Налог на прибыль при УСН (нюансы)».

Читайте статью «Перечень имущества, облагаемого по кадастровой стоимости».

См. публикацию «НДС при УСН: в каких случаях платить и как учитывать налог».

Если единый налог при упрощенной системе налогообложения платит индивидуальный предприниматель, то он освобождается от следующих налогов (п. 3 ст. 346.11 НК РФ):

Порядок взыскания задолженности

Если организация или ИП пропустили срок уплаты, то на сумму недоимки налоговики начислят пени (п. 32 ст. 1 Закона № 263-ФЗ). Помимо этого, налоговая инспекция взыщет и задолженность (п. 9 ст. 1 Закона № 263-ФЗ).

Фактически задолженность — это отрицательное сальдо по ЕНС. Когда инспекция его обнаружит, то выставит требование (п. 26 ст. 1 Закона №263-ФЗ). Если организация или ИП не исполнит его добровольно, то для взыскания долга налоговики должны будут разместить свое решение в специальном реестре (п. 11 ст. 1 № 263-ФЗ). Там же опубликуют и поручение на перечисление долга. Это считается направлением документа в банк.

В специальном реестре станут размещать также постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 ст. 1 Закона № 263-ФЗ).

Расчет налога при объекте «доходы»

При объекте «доходы» налог уплачивается из расчета суммы фактически полученных доходов, умноженных на ставку от 1 до 6% (п. 1 ст. 346.20). Пониженная ставка устанавливается региональными законами и не может быть ниже 1% (за исключением впервые зарегистрированных ИП, п. 4 ст. 346.20 НК РФ). Если субъектами РФ не изданы законы, изменяющие ставку, то единый налог рассчитывается исходя из максимально установленной кодексом величины – 6%.

Важно! КонсультантПлюс предупреждаетТакже в расчете могут одновременно применяться различные ставки налога (обычная и повышенная) при наступлении хотя бы одного из следующих событий (п. п. 1 — 2.1 ст. 346.20 НК РФ):ваши доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., не превысив 200 млн руб. По общему правилу эти лимиты ежегодно индексируются на коэффициент-дефлятор;средняя численность ваших работников за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.Порядок расчета налога по повышенным ставкам смотрите в КонсультантПлюс. Пробный доступ бесплатен.

По итогам каждого отчетного периода исчисляется и уплачивается авансовый платеж по единому налогу при УСН. Его считают исходя из фактически полученных доходов, рассчитанных нарастающим итогом с начала года до окончания отчетного периода (I квартала, полугодия, 9 месяцев) с учетом ранее исчисленных авансовых платежей по налогу. Уплаченные авансы засчитываются при исчислении сумм авансовых платежей по налогу за следующие отчетные периоды и суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

Сумму налога и авансов по нему можно уменьшить (п. 3.1 ст. 346.21 НК РФ):

Указанные платежи могут уменьшать налог (аванс по нему) не более чем вполовину. Исключение — ИП, не производящие выплат физлицам. Фиксированные взносы за себя они могут отнести на уменьшение упрощенного налога в полной сумме.

Дополнительно предусмотрена возможность уменьшить сумму налога (авансового платежа) на весь уплаченный торговый сбор (без ограничения суммы), если вид деятельности налогоплательщика подразумевает его уплату согласно гл. 33 НК РФ. Но уменьшить можно только ту часть единого налога (аванса), которая относится к тому виду деятельности, по которой оплачивается торговый сбор. Об этом упоминается в письме Минфина России от 18.12.2015 № 03-11-09/78212.

См. «Торговый сбор может уменьшать налог по УСН».

Порядок и сроки уплаты ЕНП

В виде ЕНП организации и ИП уплачивают большинство налогов. Срок для уплаты непосредственно ЕНП не определен. Перечислять его надо в сроки, установленные для налогов (п. 9 ст. 1 Закона № 263-ФЗ). По общему правилу — не позднее 28-го числа соответствующего месяца. Это распространяется, в частности, на НДС, налог на прибыль, налог при УСН и страховые взносы (подп. «а» п. 1, подп. «а» п. 22, п. 41, подп. «а» п. 55 ст. 2 Закона № 263-ФЗ).

При этом особый порядок предусмотрен для НДФЛ (подп. «а» п. 13 ст. 2 Закона № 263-ФЗ):

Чтобы определить сумму ЕНП к конкретному числу, надо сложить все текущие платежи и размер недоимок к этой дате. Надо убедиться, что перечисленных на ЕНС денег хватит, чтобы после зачета платежа не возникло отрицательного сальдо. Для этого можно запросить у налогового органа информацию о состоянии ЕНС (подп. «а» п. 7 ст. 1 Закона № 263-ФЗ).

При этом перечислять на ЕНС сумму, превышающую размер совокупной обязанности, не запрещается.

Перечислять ЕНП можно следующим образом (п. 9 ст. 1 Закона № 263-ФЗ):

Налоговая засчитывает ЕНП в следующей последовательности (п. 9 ст. 1 Закона № 263-ФЗ):

Если суммы ЕНП недостаточно, а сроки уплаты налогов и взносов совпадают, то платеж зачтут пропорционально в соответствии с указанной последовательностью (п. 9 ст. 1 Закона № 263-ФЗ).

Расчет налога при объекте «доходы минус расходы»

Название данного объект налогообложения говорит само за себя. Налог в этом случае платится с разницы между полученными доходами и понесенными расходами (п. 2 ст. 346.18, п. 4 ст. 346.21 НК РФ).

Перечень расходов, которые можно взять в уменьшение доходов, строго ограничен. Учесть можно только те из них, которые прямо поименованы в п. 1 ст. 346.16 НК РФ. При этом расходы должны соответствовать требованиям п. 1 ст. 252 НК РФ (обоснованность, документальное подтверждение, связь с деятельностью, направленной на получение доходов). При признании некоторых из них действуют правила, предусмотренные для налога на прибыль, а именно ст. 254, 255, 263–265 и 269 НК РФ.

Общая ставка для «доходно-расходной» упрощенки — 15%, однако законами субъектов РФ для отдельных категорий налогоплательщиков она может быть снижена вплоть до 5% (п. 2 ст. 346.20 НК РФ). Также преференции в части ставок предусмотрены для впервые зарегистрированных ИП и налогоплательщиков Крыма (пп. 3, 4 ст. 346.20 НК РФ).

Так же как и при объекте «доходы», при объекте «доходы минус расходы» платятся авансы — по итогам I квартала, полугодия и 9 месяцев (п. 4 ст. 346.21 НК РФ).

По итогам года «упрощенец», выбравший данный объект, должен рассчитать минимальный налог исходя из полученных доходов, умноженных на ставку 1% (п. 6 ст. 346.18 НК РФ). Его придется уплатить в случае, если годовая сумма налога меньше суммы минимального, в том числе если по итогам года получен убыток.

Вместо заключения

ЕНП позволит значительно упростить уплату налогов и взносов для организаций и ИП:

А чтобы все эти упрощения ощутить в полной мере, не откладывайте подготовку до декабря 2022 года. Сделайте с налоговиками сверку по расчетам всех платежей, чтобы правильно определить входящее сальдо на 1 января 2023 года (подп. 11 п. 1, п. 2.1 ст. 32, п. 3 ст. 78 НК РФ).

Итоги

Расчет единого налога при УСН зависит от выбранного объекта налогообложения, вида деятельности и регионального законодательства в части установления пониженных ставок. Сроки сдачи декларации по единому налогу, в свою очередь, зависят от того, является налогоплательщик организацией или ведет свою деятельность как индивидуальный предприниматель.

Как видим, единый налоговый платеж — это достаточно удобный способ для «физиков» оплатить свои налоги. К тому же вы всегда можете передумать и забрать свои деньги назад. Если вы не успели опробовать ЕНП в этом году, можете брать его на вооружение в следующем.