С 1 января 2023 года расчет и уплата страховых взносов глобально меняются. Установили единый тариф для взносов, единую предельную базу для расчета взносов, уточнили льготных плательщиков страховых взносов и др.

14 июля 2022 года Президент РФ подписал пакет законов, вносящие масштабные поправки в Налоговый кодекс.

Один из них — Федеральный закон от 14 июля 2022 г. № 239-ФЗ, положения которого изменили порядок исчисления и уплаты страховых взносов с 2023 года.

С 2023 года платить страховые взносы нужно по единому тарифу, в который включены взносы на пенсионное, социальное и медицинское страхование. Общая сумма взносов вырастет, в связи с увеличением предельной базы для расчета и новым требованием законодательства, платить страховых работникам с выплат работникам на ГПД.

В 2023 году страховые взносы уплачиваются единой платежкой на сумму всех налоговых обязательств компании, куда включаются почти все налоги, сборы и взносы. Исключение — НДФЛ для иностранцев, налога на самозанятых, госпошлин и сборов за пользование объектами животного мира и водных биоресурсов.

распечатать Изменения для бухгалтера с 2023 года

Правительство определило предельную величину базы для начисления страховых взносов с 1 января 2023 года. Компаниям, в которых работники получают меньше 195 000 рублей в месяц, сэкономить на взносах не удастся. Придется платить по тарифу 30% весь год.

Предельная база – это величина базы по страховым взносам, после достижения которой взносы либо начисляются по пониженному тарифу, либо не начисляются вообще.

С 1 января 2023 г. единая предельная величина базы для исчисления страховых взносов в отношении выплат для каждого работника составит — нарастающим итогом. (Постановление Правительства РФ от 25.11.2022 № 2143 )

В 2022 году установлены две предельные базы: одна — для взносов на пенсионное страхование; вторая — на социальное страхование:

- Как меняется уплаты взносов после 1 января 2023 года

- Единая предельная база для расчета страховых взносов и единые тарифы с 1 января 2023 года

- Пример расчета

- Предельные величины базы для расчета страховых взносов 2022 – 2023 гг. Таблица

- Изменения 2023

- Выбор читателей

- Михаил Кратов

- Подписка на новое

- Что это такое, какие они есть и как между ними выбрать

- Пониженные тарифы страховых взносов

- Тариф для прокуроров и судей

- Уплата страховых взносов

- Льготные тарифы по страховым взносам в 2023 году

- Льготные тарифы страховых взносов для малого бизнеса

- Льготные тарифы для резидентов ОЭЗ, ИТ-компаний и СОНКО

- Нулевой тариф взносов для экипажей судов

- Для прокуроров, судей и работников СК

- Страховые взносы для КФХ

- Шесть главных изменений в уплате страховых взносов с 2023 года

- Единая базовая ставка с 1 января 2023 года

- Единый тариф страховых взносов с 1 января 2023 года

- Новое в отчетности

- Страховые взносы для ИП без работников

- Предельная база по страховым взносам в 2023 году

- Предельная база для расчета страховых взносов 2022 – 2023 гг. Таблица

- Единая предельная база для исчисления страховых взносов

Как меняется уплаты взносов после 1 января 2023 года

С 2023 года устанавливает единый тариф для начисления страховых взносов и единая предельная база. Всего вводится шесть главных новшеств в части уплаты страховых взносов:

Единая предельная база для расчета страховых взносов и единые тарифы с 1 января 2023 года

Единая предельная величина базы для исчисления страховых взносов составит с 1 января 2023 года

Единые тарифы страховых взносов на ОПС, ОСС по ВНиМ и ОМС составят:

Сумма выплаты считается нарастающим итогом с начала года по каждому работнику. Взносы по тарифу 30% начисляются на сумму, которая не превышает лимит. Если сумма выплат больше, взносы рассчитываются по тарифу 15,1 %.

Пример расчета

Заработная плата работника составляет 195 000 рублей в месяц. Рассчитывать взносы по тарифу 30% нужно до того момента, пока сумма выплат в пользу работника не достигнет предельной базовой величины: 1 917 000 рублей. Далее – расчет производится по тарифу 15,1%.

Предельные величины базы для расчета страховых взносов 2022 – 2023 гг. Таблица

Большая темподборка по Изменениям 2023 на сайте Бухгалтерия.ру

Изменения 2023

Выбор читателей

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Что это такое, какие они есть и как между ними выбрать

ОСНО, УСН, ЕСХН, ПСН, НПД и АУСН. Разбираемся, какие налоги при них платят, как и кто может их использовать.

Иллюстрация: KamranAydinov / Freepik / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

На старте все компании и предприниматели должны выбрать систему налогообложения, в соответствии с которой будут платить налоги и страховые взносы. От этого выбора зависит количество и размер платежей, их периодичность, а также то, как часто придётся взаимодействовать с налоговой.

Поэтому в самом начале важно разобраться, какие налоговые режимы подойдут компании или предпринимателю и какой будет самым выгодным для них.

Статья будет полезна не только предпринимателям и руководителям, но и начинающим бухгалтерам.

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

В сентябре 2022 года в России действует шесть систем налогообложения:

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

В следующих разделах подробнее разберём характеристики каждой системы налогообложения.

ОСНО — универсальная система, которую могут использовать все предприниматели и компании без ограничений. Общий режим устанавливают для всех компаний и ИП автоматически, если они не выбрали иной.

Налогоплательщики. Юридические лица или индивидуальные предприниматели.

Какие налоги платят. Основные налоги на ОСНО — НДС, налог на прибыль для юридических лиц, налог на доход физических лиц для ИП и поимущественные налоги.

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на ОСНО и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

Платят ли при УСН налог на имущество? Согласно НК РФ, компании и ИП на УСН не должны платить налог на имущество. Исключение — недвижимость, которая находится в собственности и используется в предпринимательской деятельности, имеющая кадастровую стоимость. Если организация или ИП должны платить налог на имущество, то делать это надо в том же порядке, что и при ОСНО.

ЕСХН — специальный налоговый режим для производителей сельскохозяйственной продукции.

Какие налоги платят и в какие сроки. На ЕСХН платят единый сельскохозяйственный налог — от доходов, уменьшенных на величину .

Авансовый платёж по единому налогу ЕСХН платят раз в полугодие, до 25 июля. Годовой налог компании и ИП платят до 31 марта.

Кроме единого налога, с 2019 года на ЕСХН нужно платить НДС. Общие принципы его начисления и уплаты такие же, как на ОСНО. При этом компании и ИП могут освободиться от уплаты НДС, если их доходы за предыдущий год не превысили 60 млн рублей.

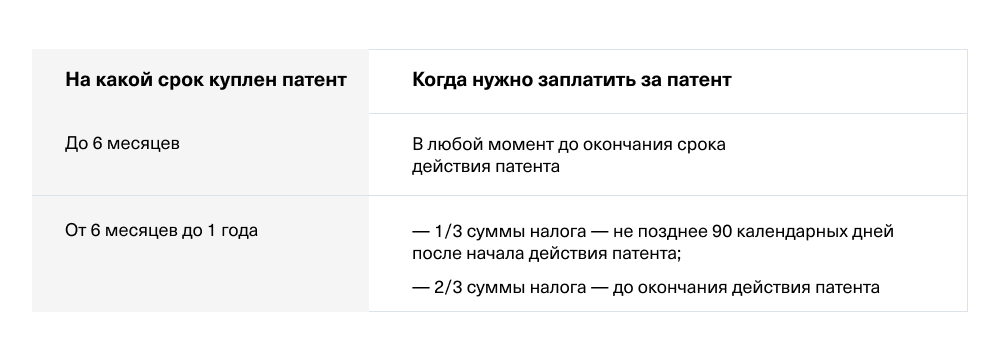

ПСН — налоговый режим, при котором предприниматель приобретает патент — право на ведение определённого вида деятельности.

Предприниматель платит фиксированную сумму, исходя из срока действия патента. Размер этой суммы не связан с предполагаемым или фактически полученным доходом. Патент можно приобрести на ограниченный срок — от месяца до года.

Налогоплательщики. Индивидуальные предприниматели, которые подходят под установленные ограничения и которые подали заявление на патент.

Какие налоги платят и в какие сроки. На ПСН предприниматели платят только стоимость патента. Он заменяет НДФЛ, НДС по внутренним операциям и налог на имущество по недвижимости, которая используется в облагаемой патентом деятельности.

Размер патента определяет законодательство региона налогоплательщика.

Срок оплаты зависит от срока действия патента:

НПД — специальный налоговый режим для самозанятых. На НПД не ведут отчётность, а всё взаимодействие с налоговой ведётся через приложение «Мой налог».

Налогоплательщики. Индивидуальные предприниматели и физ. лица без оформления ИП, которые подходят под установленные ограничения.

Также при применении НПД запрещены некоторые виды деятельности — например, добыча и реализация полезных ископаемых, перепродажа товаров. Полный перечень таких видов деятельности приведён в статье 4 №422-ФЗ.

Какие налоги платят и в какие сроки. На этом режиме платят один налог на профессиональный доход. Ставки НПД:

НПД оплачивают ежемесячно, не позднее 25 числа месяца, следующего за отчётным.

ИП на НПД не платят НДФЛ и НДС по внутренним операциям.

Как мы говорили выше, АУСН — экспериментальный налоговый режим для малого бизнеса. До 31 декабря 2027 года он действует только в Москве и Московской области, Республике Татарстан и Калужской области.

Лимиты и ограничения:

Также на АУСН запрещены некоторые виды деятельности. Например, этот режим не могут применять нотариусы, ломбарды, страховщики, банки, небанковские кредитные компании. Полный перечень требований можно посмотреть в статье 3 №17-ФЗ.

Какие налоги платят и в какие сроки. На АУСН платят общий налог. Так же как и при УСН, ставка налога зависит от выбранного объекта налогообложения — «Доходы» или «Доходы минус расходы».

Ставка по объекту «Доходы» — 8%, по объекту «Доходы минус расходы» — 20%.

Налоги на АУСН уплачивают ежемесячно. Делать это можно автоматически. Сумму налога рассчитывает налоговая — сведения обо всех операциях она получает от уполномоченного банка и через онлайн-кассу.

Если доход получен без кассы и не на расчётный счёт, нужно самостоятельно уведомить ФНС о поступлении средств — не позднее 5-го числа месяца, следующего за отчётным.

Компании и индивидуальные предприниматели, у которых есть сотрудники, обязаны удерживать НДФЛ со всех доходов, которые им выплачивают. Кроме того, за всех сотрудников работодатели должны перечислять страховые взносы.

НДФЛ за сотрудников. Налоговая база для подоходного налога — сумма дохода работника за месяц.

Работодатель удерживает налог из доходов работника (который является налогоплательщиком) и уплачивает его в бюджет. Срок уплаты — не позднее рабочего дня, который следует за днём выплаты дохода.

Страховые взносы. Их платят все компании и индивидуальные предприниматели. Компании платят взносы за работников, а ИП — за работников и за себя.

Страховые взносы бывают двух видов:

Взносы за себя платят все ИП. Исключение — ИП на НПД.

В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ. При АУСН тариф устанавливает статья 18 №17-ФЗ от 25.02.2022.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Срок уплаты фиксированных взносов за 2022 год — не позже 9 января 2023 года. Дополнительных — не позже 3 июля 2023 года.

К страховым взносам за сотрудников относятся: ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством и взносы на травматизм. Тарифы страховых взносов на сотрудников устанавливает .

Страховые взносы за сотрудников платят ежемесячно, не позднее 15 числа месяца, следующего за периодом выплаты дохода сотруднику.

Кадр: фильм «Области тьмы»

В предыдущих разделах мы рассмотрели основные особенности всех систем налогообложения, которые может применять бизнес на территории РФ.

Выбор системы налогообложения зависит от ряда факторов:

Вид налогоплательщика. Как мы уже говорили выше, компании могут работать только на ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на любом из шести налоговых режимов. Физические лица без оформления ИП могут применять только НПД.

Вид деятельности бизнеса. На ОСНО может работать бизнес с любым видом деятельности, если тот не запрещён на территории РФ. Виды деятельности для остальных режимов регулирует закон.

Сумма дохода. Ограничений по доходу нет только на ОСНО и ЕСХН. Максимально допустимый размер дохода — на УСН: 219,2 млн рублей в год. Минимально допустимый — на НПД: 2,4 млн рублей в год. На АУСН и ПСН верхняя граница годового дохода — 60 млн рублей.

Количество сотрудников. Как и в предыдущем пункте, ограничений по количеству сотрудников нет только на ОСНО и частично на ЕСХН. Максимальное количество сотрудников на УСН — 130 человек, на ПСН — 15 человек, на АУСН — 5. При НПД самозанятые и ИП работают без сотрудников.

Как поменять систему налогообложения? Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Чтобы поменять её на спецрежим, если ИП и компания подходят под требования этого режима, уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позже 30 дней после этого.

Сменить налоговый режим через 30 дней после регистрации тоже можно, но придётся ждать конца года. Подать уведомление о переходе на выбранный режим в налоговую нужно до 31 декабря текущего года. В этом случае бизнес начнёт работать на новом режиме с 1 января следующего года.

Нейросети вам помогут.Большой вебинар по нейросетям. 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и повысьте эффективность.

Пониженные тарифы страховых взносов

Льготные тарифы для отдельных категорий страхователей сохранены.

1. Субъектам малого и среднего бизнеса, как и прежде, установлены взносы по льготному тарифу в размере 15 % (с выплат, превышающих МРОТ).

2. Резиденты ТОСЭР, свободного порта Владивосток, ОЭЗ в Калининграде, компании на Курилах, IT-компании, а также организации, производящие выплаты в пользу обучающихся в профессиональных образовательных организациях.

Пониженные тарифы у них:

3. Организации, производящие выплаты членам экипажей судов, – единый пониженный тариф страховых взносов в размере 0 %.

Тариф для прокуроров и судей

Для плательщиков страховых взносов, производящих выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета РФ, судей федеральных судов, мировых судей, тарифы страховых взносов с 2023 года установлены отдельно.

1) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной единой предельной величины базы для исчисления страховых взносов — 2,9 %;

2) на обязательное медицинское страхование — 5,1 %.

Страховые взносы на обязательное пенсионное страхование платить не нужно.

Уплата страховых взносов

Страховые взносы нужно считать и платить в виде единой суммы.

Казначейство само будет распределять сумму по видам страхования.

Срок уплаты взносов – не позднее 28-го числа следующего календарного месяца.

Льготные тарифы по страховым взносам в 2023 году

На 2023 год сохранены льготные тарифы по страховым взносам для малого бизнеса, предприятий Сколково, IT-компаний и других компаний.

Льготные тарифы страховых взносов для малого бизнеса

Субъектам малого и среднего бизнеса установлен льготный тариф по страховым взносам, в размере 15 % с выплат, превышающих МРОТ.

С выплат работникам в пределах МРОТ для расчета и уплаты страховых взносов применяется общая ставка – 30%.

В 2022 году для расчета взносов в пределах МРОТ, применялся МРОТ на 1 января 2022 года 13 890 руб. несмотря на то, что в июне он был увеличен до 15 279 руб.

В 2023 году МРОТ составит 16 242 рубля. С выплат работникам в пределах этой суммы нужно платить страховые взносы по ставке 30%. С суммы выше 16 242 рубля – по ставке 15%.

Льготные тарифы для резидентов ОЭЗ, ИТ-компаний и СОНКО

Ставка 7,6 % установлена для:

Нулевой тариф взносов для экипажей судов

Для организации, производящие выплаты членам экипажей судов, установлен тариф страховых взносов в размере 0 %.

Для прокуроров, судей и работников СК

С выплат и иных вознаграждений в пользу прокуроров, сотрудников Следственного комитета РФ, судей федеральных судов, мировых судей, тарифы страховых взносов с 2023 года установлены отдельно.

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной единой предельной величины базы для исчисления страховых взносов — 2,9 %;

- на обязательное медицинское страхование — 5,1 %;

- на обязательное пенсионное страхование — 0 %.

Страховые взносы для КФХ

Главы крестьянских (фермерских) хозяйств уплачивают страховые взносы на обязательное пенсионное и медицинское страхование за себя и за каждого члена КФХ.

Размер страховых взносов в целом по КФХ определяется как произведение совокупного фиксированного размера страховых взносов, составляющего 45 842 рубля за расчетный период 2023 года, и количества всех членов крестьянского (фермерского) хозяйства, включая главу хозяйства.

Шесть главных изменений в уплате страховых взносов с 2023 года

Изменения 2023 года в части расчета и уплаты страховых взносов меняют прежние устоявшиеся правила работы бухгалтерии. Придется «перестоится» на новые цифры, применяемые в расчете, новые формы и сроки сдачи отчетности.

Главы крестьянских (фермерских) хозяйств начиная с 2023 года уплачивают страховые взносы на обязательное пенсионное страхование, на обязательное медицинское страхование за себя и за каждого члена КФХ.

При этом размер указанных страховых взносов в целом по КФХ определяется как произведение совокупного фиксированного размера страховых взносов, составляющего 45 842 рубля за расчетный период 2023 года, и количества всех членов крестьянского (фермерского) хозяйства, включая главу хозяйства.

Единая базовая ставка с 1 января 2023 года

Единая базовая ставка для уплаты страховых взносов с 1 января 2023 года составляет 30 процентов. Она применяется при расчете суммы страховых взносов до достижения предельной базы. С превышения предельной базы страховые взносы рассчитываются по ставке 15,1 процентов.

Обратите внимание! Взносы на травматизм рассчитываются по старым правилам. Каждая компания применяет свой индивидуальный тариф.

Единый тариф страховых взносов с 1 января 2023 года

С 1 января 2023 года тарифы страховых взносов на ОПС, ОСС по ВНиМ и ОМС установлены в единых размерах (единый тариф страховых взносов):

1) в пределах установленной единой предельной величины базы для исчисления страховых взносов — 30 %;

2) свыше установленной единой предельной величины базы для исчисления страховых взносов — 15,1 %.

Новое в отчетности

Вводят новую отчетность – персонифицированные сведения о физлицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц.

Этот отчет нужно сдавать не позднее 25-го числа каждого месяца, следующего за истекшим. Форму и порядок сдачи новых сведений утвердит ФНС России.

Одновременно исключена обязанность по сдаче СЗВ-М.

Расчет по страховым взносам нужно представлять не позднее 25-го числа месяца, следующего за отчетным периодом.

Страховые взносы для ИП без работников

Глобально у них ничего не изменилось.

Если величина их годового дохода не превысит 300 000 рублей, страховые взносы на обязательное пенсионное и медицинское страхование они заплатят в совокупном фиксированном размере 45 842 рублей.

Если величина годового дохода ИП превысит 300 000 рублей, то помимо фиксированных взносов ИП нужно доплатить еще и дополнительные взносы на обязательное пенсионное страхование в размере 1% суммы дохода, превышающего 300 000 рублей. При этом максимум к уплате – 257 061 рубля за 2023 год.

Предельная база по страховым взносам в 2023 году

С 1 января 2023 г. Постановлением Правительства РФ от 25.11.2022 № 2143 утверждена единая предельная величина базы для исчисления страховых взносов в отношении выплат для каждого работника составит 1 917 000 рублей. Она считается, как и раньше, нарастающим итогом.

Предельная база для расчета страховых взносов 2022 – 2023 гг. Таблица

С дохода до 300 тысяч рублей необходимо заплатить 45 482 рубля. При превышении дохода в 300 тысяч рублей нужно дополнительно внести в бюджет 1% от суммы превышения. Максимальный платеж 2023 года – 257 061 руб.

Единая предельная база для исчисления страховых взносов

С 1 января 2023 года установлена единая предельная база для расчета взносов на пенсионное и социальное страхование.

Так установили пунктом 5.1. статьи 421 Налогового кодекса.

Как обычно, новую предельную базу установит Правительство РФ путем индексации действующей предельной базы на ОПС (1 565 000 руб.) с учетом роста средней заработной платы в России.