Федеральное

агентство по образованию

Благодаря появлению единого социального налога, стало возможным заменить сразу несколько обязательных налогов одним. Это были различные взносы на страхование. Также единый социальный налог (ЕСН) имеет свое собственное значение.

При котором он является мобилизационным для средств, направленных на цели страхования граждан, а также соцобеспечение и различные страховые выплаты. Сюда же входит право на бесплатную медицинскую помощь. Все доходы по ЕСН перечисляются по установленным правилам в единый пенсионный фонд РФ, а также фонда социального и медицинского страхования.

Нормативно данный налог регламентируется статьей № 118 ФЗ. Налог является федеральным, поэтому его действие распространяется на всю территорию Российской Федерации. Это стоит помнить.

До введения единого социального налога был не совсем ясен статус отчислений в государственные социальные внебюджетные фонды. Формально они не являлись налогами, поскольку не входили в установленную Законом «Об основах налоговой системы Российской Федерации» налоговую систему России, но для налогоплательщиков они были одним из видов налогов. Высокие ставки этих взносов были одним из определяющих обстоятельств сокрытия работодателями истинных размеров выплачиваемой работникам заработной платы и существования скрытых форм оплаты труда. Введение единого социального налога, взимаемого по регрессивной шкале, позволит стать серьезным стимулом для реализации реальных расходов организаций на оплату труда работников.

Принципиальное значение имеет также и то обстоятельство, что с введением ЕСН для всех налогоплательщиков установлен порядок исчисления налоговой базы по платежам в социальные фонды, что, несомненно, облегчает исчисление налога не только чисто технически, но и с позиций предотвращения ошибок в расчётах.

Целью данной работы является рассмотреть единый социальный налог в системе социальных платежей в России.

Для реализации поставленной цели необходимо решить следующие задачи:

— рассмотреть сущность единого социального налога (ЕСН);

— изучить роль и место ЕСН в системе социальных платежей;

— проанализировать регулирование и порядок взимания единого социального налога;

— исследовать контроль за правильность исчисления и своевременностью уплаты налога в Федеральный бюджет.

Объектом исследования является ЕСН, как элемент налоговой системы РФ.

Предметом исследования является конкретные показатели динамики ЕСН, а также законодательные изменения в этой области.

Глава 1 Элементы единого социального налога

1.1 Анализ учетной политики для целей налогообложения

1.2 Характеристика единого социального налога

Глава 2 Выездная налоговая проверка единого социального налога

2.1 Организация и планирование выездной налоговой проверки

2.2 Методика налоговой проверки

Глава 3 Обобщение результатов налоговой проверки

3.1 Итоговые документы налоговых проверок и решение по результатам налоговой проверки

3.2 Расчет налоговой нагрузки

До 1 января 2001 г. государственные социальные внебюджетные фонды формировались главным образом за счет страховых взносов работодателей, а в Пенсионный фонд страховые взносы отчисляли и работники. Взносы носили налоговый характер, имели общую базу — оплату труда. Их взиманием занимался каждый фонд. Это сопровождалось неизбежным дублированием.

Многими специалистами уже давно осознавалась необходимость сосредоточить работу по сбору средств, их учету и контролю в одном органе. По их мнению, консолидация части функций социальных внебюджетных фондов позволила бы решить вопрос о начислении и оплате плательщиками взносов одним поручением с зачислением платежа на один собирательный счет, с которого потом осуществляются расчеты с фондами по установленным для них нормативным отчислениям. Аналогичное решение целесообразно и по контрольным функциям внебюджетных фондов за правильностью расчетов по обязательным платежам. При этом интересы фондов в вопросах использования средств не ущемляются, они должны осуществлять те непосредственные функции, ради чего и созданы.

Поскольку финансовые источники фондов носят, по существу, налоговый характер, в целях упорядочения механизма мобилизации доходов в фонды Минфином РФ и МНС РФ вносились предложения о сосредоточении в большей мере функций по сбору и контролю платежей во внебюджетные фонды в системе налоговых органов с передачей им функций по учету платежей.

Налоговые органы на местах работали с теми же плательщиками, что и фонды. Проверка отчислений во внебюджетные фонды к тому же являлась для налоговых органов обязательной, поскольку от этого прямо зависела правильность расчетов с бюджетом. Потребовалось передать лишь часть численности работников, занятых прежде сбором платежей в фонды, в основном на районном уровне, налоговым органам для выполнения дополнительного объема работ, особенно по ведению лицевых счетов плательщиков, которыми являлись практически все юридические и многие физические лица.

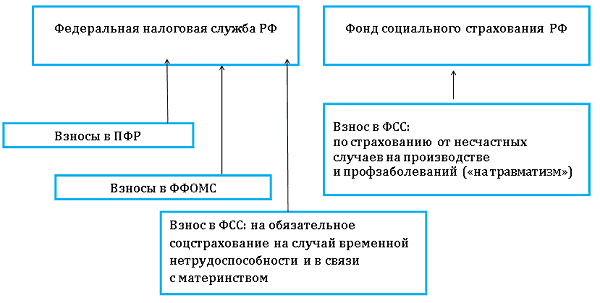

Учитывая приведенные аргументы, начиная с 1 января 2001 г. введен единый социальный налог. Этот налог зачисляется в Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования.

Целью курсовой работы является проведение налоговой проверки единого социального налога

Задачами курсовой работы являются:

— рассмотрение элементов единого социального налога;

— изучение организации и планирования выездной налоговой проверки;

— изучение методики проведения налоговой проверки;

— оформление результатов проверки;

— расчет налоговой нагрузки.

Предметом исследования является единый социальный налог организации. Объект исследования – общество с ограниченной ответственностью «ОптХозТорг» (Приложение А), основным видом деятельности которого является оптовая торговля хозяйственными товарами.

Теоретической основой написания данной работы являются исследования отечественных и зарубежных экономистов в области налогообложения, законодательство Российской Федерации и документы, регламентирующие деятельность предприятий в рамках субъекта РФ.

Для осуществления анализа используются данные статистической и бухгалтерской отчетности.

Практическая значимость выполненной работы заключается в том, что основные её выводы и предложения могут быть использованы руководством организации при решении управленческих решений по совершенствованию налогового учета и оптимизации единого социального налога.

Курсовая работа состоит из введения, трех разделов, заключения, библиографического списка и приложений. Общий объем работы 41 страница.

Учетная политика — это план работы на год не только финансовых и бухгалтерских служб, но и всей организации в целом. Насколько точно все тонкости учетной работы, обусловленные спецификой деятельности организации, будут предусмотрены в ее учетной политике, настолько верно будет выбрана наиболее оптимальная схема ведения бухгалтерского и налогового учета в организации. В конечном итоге от этого зависит сумма уплачиваемых налогов, возможные налоговые последствия в виде налоговых санкций и, соответственно, финансовое благополучие организации.

Действующие законодательные и нормативные документы по налогообложению и бухгалтерскому учету предоставляют достаточно свободы для того, чтобы сформировать учетную политику, учитывающую специфику деятельности, принципы и условия хозяйствования, ресурсы развития, отвечающую хозяйственной политике и дающую возможность представить пользователям (заинтересованным лицам) полную, достоверную, полезную информацию о финансовом состоянии организации.

Однако во многих ситуациях лицам, ответственным за формирование учетной политики организации, трудно ориентироваться в многообразии форм и методов учетных операций. Еще труднее разрабатывать учетную политику в целях налогообложения. Это связано с неточными формулировками законодательства и огромным количеством регламентирующих подзаконных актов.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ и с учетом положений ст. 38 НК РФ.

Налогоплательщик самостоятельно в установленных НК РФ рамках разрабатывает и утверждает элементы учетной политики. Эти элементы можно разбить на различные группы, например, по отношению к конкретным налогам.

Кодекс содержит нормы, позволяющие налогоплательщику самостоятельно выбрать вариант расчета (порядка уплаты и т. п.) того или иного налога. На сегодняшний день из всех налогов, установленных частью второй НК РФ, элементы учетной политики для целей налогообложения предусмотрены для налога на прибыль организаций и налога на добычу полезных ископаемых.

Кстати, наибольшее количество положений, подлежащих закреплению в учетной политике, содержится в гл. 25 НК РФ и касается исчисления налога на прибыль.

Возможна и другая группировка элементов учетной политики. Их можно условно разделить на три группы:

• основную (элементы, необходимые для учетной политики всех налогоплательщиков, применяющих обычную систему налогообложения);

• специальную (элементы, необходимые только для некоторых категорий налогоплательщиков);

• дополнительную (необязательные элементы).

К основной группе относятся элементы учетной политики, обязательное наличие которых предусмотрено налоговым законодательством, либо те, на которые в законе есть прямые ссылки (табл. 1) (Приложение Г).

Таблица 1 – Основные элементы учетной политики

В дополнительной группе закрепляются элементы учетной политики, которые не являются обязательными либо вообще не отнесены к элементам учетной политики, но, тем не менее, в законе предусмотрена альтернативная норма, позволяющая налогоплательщику выбрать один из предложенных вариантов. В последнем случае для многих налогоплательщиков целесообразно закрепить свой выбор именно в приказе, утверждающем учетную политику для целей налогообложения. Кроме того, налогоплательщик может установить также иные имеющие отношение к порядку исчисления налогов правила, которые посчитает необходимыми, при условии их соответствия (непротиворечия) Кодексу. В учетной политике ООО «ОптХозТорг» для целей налогового учета отсутствуют дополнительные элементы.

Таким образом, учетная политика организации для целей налогообложения составляется в соответствии с законодательством Российской Федерации.

Раздел: Финансовые науки Количество знаков с пробелами: 60554 Количество таблиц: 11 Количество изображений: 1

- 1 Ставки и порядок взимания ЕСН

- Контроль за правильность исчисления и своевременностью уплаты налога в Федеральный бюджет

- Роль и место ЕСН в системе социальных платежей

- Единый социальный налог (ЕСН) – это понятие, связанное с системой налогообложения, которое определяет размер социальных выплат и государственной пенсии. Именно благодаря ему сотрудник может рассчитывать на бесплатную помощь в медицинских организациях, которые определяет руководство компании. [1]

- Список использованных источников

- Заключение

1 Ставки и порядок взимания ЕСН

Существует общий размер отчислений, который действует для большей части налогоплательщиков. В качестве налогоплательщиков выступают работодатели, которые переводят средства за своих подчиненных. Единый социальный налог в 2019 году, ставка:

- взносы на покрытие пособий по временной нетрудоспособности, а также пособий по уходу за ребенком – 2,9%;

- взносы на обязательное медицинское страхование – 5,1%.

Размер ЕСН в 2019 году не изменился по сравнению с предыдущим годом. Общий объем налога составляет 30%. Также важно учитывать страховой сбор на травматизм. Он перечисляется не в федеральную налоговую службу, а в ФСС. Размер перевода зависит от категории деятельности предприятия.

Если взносы по отдельному сотруднику достигают определенного лимита, то страховая ставка меняется. Это нововведение действует с 2018 года и касается отчислений в фонды пенсионного страхования и взносов по временной нетрудоспособности и материнству.

Выплаты в таблице указаны по одному сотруднику.

Схема уплаты «ЕСН» представлена на этом рисунке 2.1.

Индивидуальные предприниматели не обязаны выплачивать полный список страховых взносов. За себя они платят только фиксированную сумму. Ранее, чтобы понять, сколько перечислять, необходимо было знать размер МРОТ. Однако теперь страховой сбор принял конкретную величину.

Фиксированные выплаты на 2019 год:

— Обязательное медицинское страхование. 6884 рублей.

— Пенсионный фонд. 29 354 рублей.

Данные показатели устанавливаются для тех предпринимателей, годовой доход которых не превышает 300 тысяч рублей. Если устанавливается превышение этого лимита, необходимо осуществить дополнительные отчисления: 1% с суммы, которая превышает 300 000 рублей. Так, если предприниматель обладает годовым доходом в 500 тысяч р., дополнительно плата составит (500 000- 300 000)*0,01=2000 рублей.

Для вычисления суммы необходимо только два типа вводных данных: период налогообложения и суммарный доход за это время. В результате вычислений в виде таблицы будут приведены размеры фиксированных выплат, актуальных для 2019 года, а также размер отчислений, который взимается при доходе более 300 тысяч рублей.

Если предпринимателю необходимо рассчитать налог не за год, а за месяц или квартал, он может сделать это, введя точную дату начала и окончания отчетного периода.

Взносы за сотрудников, которых нанимает ИП, платятся по стандартным тарифам.

НК РФ подразумевает возможность уменьшения ставок по ЕСН при условии принадлежности компании к определенному виду деятельности. Налогоплательщики, которые получили льготы в 2019 году (см. таблицу 2.2.).

Тарифы действуют до тех пор, пока ООО или ИП относится к льготной категории по ОКВЭД. Если в установленный период код ОКВЭД не подтверждается заявлением и справкой в ФСС, льготы могут быть потеряны.

Ставки на ВНим. При выплате ЕСН мы рассчитываем взносы в ПФР, ОФМС, а также выплаты по материнству и временной нетрудоспособности. Однако есть еще одна категория страховых взносов, уплатой которых до сих пор занимается ФСС. Это взносы на травматизм и профессиональные заболевания. Рассчитать, сколько процентов необходимо выплатить, можно по коду ОКВЭД или классу профессионального риска, существующему на предприятии.

При перечислении взносов существуют государственные льготы. Если на предприятии работают инвалиды 1-3 степени, то страховые взносы по ним следует рассчитать с учетом 60% от первоначальной ставки.

Узнать код ОКВЭД можно в ФСС. Вид деятельности регулярно устанавливается при обращении в ФСС. Необходимо подать заявление, а также прикрепить к нему справку-подтверждение.

Расчеты по указанным взносам необходимо регулярно сдавать в государственные органы. Вычисления по взносам, подконтрольным ФНС, должны быть сделаны и отображены на бумаге до 30-го числа месяца, следующим за отчетным. К крайней дате сдачи отчетности расчет уже должен быть в местном отделении ФНС (по месту регистрации филиала).

Расчет по отчислениям в ФСС содержит только вычисления относительно взносов на травматизм и профессиональные болезни и носит название 4-ФСС. Документ подается либо в электронном, либо в письменном виде. Формат сдачи зависит от численности сотрудников организации. Бумажные документы принимаются до 20-го числа следующего месяца, а электронные расчеты сдаются до 25.

Таким образом, ЕСН освобождает от обязанностей разделять платежи, упрощает процедуру проверки.

В то же время этот налог дает своим гражданам защиту – обеспечивает будущую пенсию, предоставляет бесплатную медицинскую помощь в определенных учреждениях. Дает социальные гарантии каждому гражданину, который уплачивает взнос.

Контроль за правильность исчисления и своевременностью уплаты налога в Федеральный бюджет

Справедливости ради нельзя не отметить, что способы уклонения от уплаты налогов, предусмотренные в диспозициях статей 198, 199 УК РФ, охватывают наиболее распространенные формы преступного поведения в сфере налоговых правоотношений. Однако отказ от указания конкретных способов совершения налоговых преступлений позволил бы расширить область применения уголовно-правового запрета.

В судебной практике примеры подобных уголовных дел большая редкость, что подчеркивает ограниченное действие статей 198, 199 УК РФ. Однако иногда все-таки встречаются небесспорные попытки применения уголовного закона вопреки данному ограничению.

Приговором Савинского районного суда генеральный директор ООО «Архиповский текстиль» К. осужден по части 1 ст. 199 УК РФ. Общество надлежащим образом отражало в налоговом учете все хозяйственные операции и своевременно представляло в налоговый орган достоверные налоговые декларации. Однако из начисленных за соответствующие налоговые периоды налогов в размере 5,4 млн. руб. было уплачено лишь 300 тыс. руб. Подсудимый давал указания главному бухгалтеру не производить уплату налогов в полном объеме, что было квалифицировано как уклонение от уплаты налогов путем непредставления платежных поручений банку на уплату налогов на сумму 5,1 млн. руб. (уголовное дело N 1-8/2011).

Ограничение для применения статей 198 и 199 УК РФ обусловлено указанием в их диспозициях на «обязательность» как сущностную характеристику налоговых деклараций и иных документов, представляемых в налоговый орган. Иными словами, уголовно наказуемым признается нарушение обязанности налогоплательщика по представлению в налоговый орган документов, определяющих размер налоговых обязательств. По нашему мнению, это указание создает препятствия для применения уголовного закона в случаях добровольного представления в налоговый орган документов в целях реализации прав налогоплательщика на уменьшение размера налоговых обязательств (например, за счет налоговых вычетов) или освобождение от обязанности по уплате налогов при использовании различных налоговых льгот.

Так, в силу пункта 2 ст. 229 Налогового кодекса РФ лица, на которых не возложена обязанность по представлению налоговой декларации по НДФЛ, вправе представить такую декларацию в налоговый орган. Если же налогоплательщик использовал данное право и представил в налоговый орган декларацию по НДФЛ, содержащую заведомо ложные сведения о размере налоговых обязательств, что повлекло уклонение от уплаты налогов, применение статьи 198 УК РФ затруднено, так как представление налоговой декларации не являлось обязательным.

Представление налоговой декларации обязательно для большинства налогов и налоговых режимов. Такие требования не предусмотрены в отношении налога на имущество физических лиц, земельного и транспортного налогов, уплачиваемых физическими лицами. В данных случаях обязанности по исчислению налогов возлагаются на налоговый орган, а их уплата осуществляется физическим лицом по налоговому уведомлению, поступившему от налогового органа.

Поскольку согласно диспозиции статьи 198 УК РФ уклонение от уплаты налогов связано с представлением налоговой декларации или иных обязательных для представления документов, под действие уголовного закона не подпадает уклонение от уплаты налогов, подлежащих уплате на основании уведомления налогового органа и не предусматривающих представление налоговой декларации и иных документов. Вряд ли можно признать основанием для уголовной ответственности неисполнение налогоплательщиком — физическим лицом обязанности представить в налоговый орган правоустанавливающие документы на объекты недвижимого имущества или документы, подтверждающие государственную регистрацию транспортных средств, когда в отношении данных объектов налогообложения не получено налоговое уведомление об уплате налогов (п. 2.1 ст. 23 НК РФ). В противном случае возможность привлечения физического лица к уголовной ответственности ставится в зависимость от качества деятельности государственных органов по учету и представлению в налоговый орган информации в отношении объектов недвижимости и транспорта либо налоговых органов по исчислению соответствующих налоговых обязательств, что недопустимо. К тому же ситуация, когда лицо получило налоговое уведомление, но отказалось уплатить налоги, все равно остается за рамками диспозиции рассматриваемой уголовно-правовой нормы.

Исключение привязки уклонения от уплаты налогов к обязанности представлять в налоговый орган налоговую декларацию и иные документы устранит все сомнения по поводу возможности применения статьи 198 УК РФ в указанных случаях и будет способствовать повышению ответственности и дисциплинированности налогоплательщиков.

Однако наиболее существенным, на наш взгляд, недостатком действующих редакций статей 198 и 199 УК РФ следует признать невозможность их применения в случаях уклонения от уплаты страховых взносов в государственные внебюджетные фонды.

В первоначальной редакции данные статьи распространяли свое действие на уклонение от уплаты страховых взносов в государственные внебюджетные фонды. Но в результате введения с 1 января 2001 г. единого социального налога, заменившего страховые взносы в государственные внебюджетные фонды, в УК РФ были внесены изменения, устраняющие уголовную ответственность за неуплату таких взносов.

Правда, после отмены ЕСН с 1 января 2010 г. и возвращения к уплате страховых взносов в государственные внебюджетные фонды уголовную ответственность за их неуплату в УК РФ почему-то не вернули.

Между тем страховые взносы в государственные внебюджетные фонды, начисляемые на выплаты физическим лицам по трудовым, гражданско-правовым договорам и по другим основаниям, составляют существенную долю обязательных платежей.

Отмена ЕСН стала пробным камнем на применение правила об обратной силе уголовного закона при изменении налогового закона, составляющего основу бланкетных диспозиций норм УК РФ об ответственности за налоговые преступления.

Согласно пункту 15 Постановления Пленума Верховного Суда РФ от 28 декабря 2006 г. N 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления», если актом законодательства отменены налоги (сборы) либо снижены размеры их ставок, размер неуплаченных налогов (сборов) определяется с учетом этого нового обстоятельства, если соответствующему акту придана обратная сила (п. 4 ст. 5 НК РФ). Иными словами, размер неуплаченных налогов (сборов) в результате налогового преступления корректируется в сторону снижения, только если новому налоговому закону придана обратная сила.

В теории уголовного права происходит полемика по вопросу о возможности применения обратной силы уголовного закона в случаях изменения налогового законодательства, повлекшего уменьшение объема обязательств по уплате налогов и сборов.

Теперь продемонстрируем подходы правоприменителей по данному вопросу на примерах решений по делам об уклонении от уплаты ЕСН, принятых после отмены данного налога.

1. Уклонение от уплаты ЕСН после отмены данного налога квалифицировано по статье 199 УК РФ. Приговором Красносельского районного суда Костромской области от 7 мая 2010 г. руководитель и главный бухгалтер ООО «Радуга» М. осужден по части 1 ст. 199 УК РФ. Как установлено, подсудимый организовал схему уклонения от налогов, разделив оплату труда на официальную часть, которая соответствовала трудовому договору и расчетным ведомостям, и неофициальную, которая по договоренности с работниками выплачивалась им наличными без документального оформления (так называемая зарплата в конверте). Налоги начислялись только на официальную составляющую оплаты труда, а неофициальная часть выводилась из-под налогообложения. Подсудимому вменялось представление содержащих заведомо ложные сведения налоговых деклараций по ЕСН в налоговый орган, а также расчетов по страховым взносам в Пенсионный фонд, повлекшее уклонение от уплаты ЕСН на сумму 1,2 млн. руб. и уклонение от уплаты страховых взносов на сумму 1,4 млн. руб. 22 июня 2010 г. приговор отменен кассационной инстанцией, но не по причине неправильного применения уголовного закона, а из-за процессуальных нарушений.

2. Уклонение от уплаты ЕСН после отмены данного налога квалифицировано по статье 199 УК РФ в связи с отказом обвиняемого от прекращения уголовного дела на основании статьи 10 УК РФ.

Приговором Буйского районного суда Костромской области руководитель ЗАО «Буйлес» Т. осужден по части 1 ст. 199 УК РФ. Подсудимый организовал дробление бизнеса путем перевода персонала предприятия в подконтрольные юридические лица, применяющие УСН, освобожденные от уплаты ЕСН. Дальнейшее ведение бизнеса через указанные юридические лица посредством аутсорсинга позволило ЗАО «Буйлес» уклониться от уплаты ЕСН на сумму 5,8 млн. руб. Государственный обвинитель просил прекратить уголовное дело по части 2 ст. 24 Уголовно-процессуального кодекса РФ за отсутствием состава преступления в связи с декриминализацией уклонения от уплаты ЕСН. Однако сторона защиты возражала против прекращения уголовного дела по данному основанию и настаивала на оправдании подсудимого. Суд, рассмотрев дело по существу, признал Т. виновным в уклонении от уплаты налогов, но не назначил ему наказание, поскольку преступность и наказуемость деяния устранены новым уголовным законом (уголовное дело N 1-1/2010).

3. Уклонение от уплаты ЕСН после отмены данного налога исключено из обвинения на основании статьи 10 УК РФ.

Приговором Надымского городского суда ЯНАО индивидуальный предприниматель Б. осужден по части 2 ст. 198 УК РФ. Подсудимый продал принадлежащие ему объекты недвижимости в г. Надым, получив в результате доход на сумму более 35 млн. руб., но уклонился от исчисления и уплаты НДС и НДФЛ на сумму более 11 млн. руб. Уклонение от уплаты ЕСН в размере 700 тыс. руб., вмененное подсудимому органом предварительного следствия, исключено судом из обвинения в связи с отменой данного налога (уголовное дело N 1-157/2011).

Таким образом, судебная практика по делам о налоговых преступлениях складывается неоднозначно и в случаях отмены налогов обратная сила уголовного закона применяется не всегда.

Однако мы придерживаемся мнения, что любое изменение НК РФ, улучшающее положение налогоплательщика, в том числе упраздняющее налоги и сборы, изменяет объем бланкетного содержания норм УК РФ об ответственности за налоговые преступления, т.е. фактически изменяет уголовный закон. Следовательно, отмена налога ведет к декриминализации уклонения от уплаты отмененного налога, что является основанием для применения обратной силы уголовного закона.

Таким образом, правовое регулирование оснований освобождения от уголовной ответственности при совершении налоговых преступлений необходимо упорядочить. Таким образом, для УК РФ достаточно одного такого основания, установленного статьей 76.1 УК РФ. Предусмотренное частью 1 ст. 28.1 УПК РФ ограничительное условие прекращения уголовного преследования при возмещении ущерба бюджетной системе государства только до назначения судебного заседания как противоречащее нормам материального права нуждается в отмене.

Роль и место ЕСН в системе социальных платежей

Раньше плательщик страховых взносов представлял отдельные формы отчетов в каждый в установленные сроки, производил уплату страховых взносов в сроки, установленные каждым фондом. При этом фонды предоставляли отсрочки по просроченным платежам на различных условиях. Каждый фонд проводил отдельные проверки предприятий, составляя свое мнение, как облагать любую выплату из множества видов различных выплат работникам предприятия.

Налоговым Кодексом Российской Федерации, а именно главой 24, установлены и определены все основные понятия, термины, кто должен платить ЕСН, в какие сроки, по каким ставка и др.

То есть данная глава определяет объект налогообложения, категории налогоплательщиков, налоговую базу, суммы, не подлежащие налогообложению, налоговые льготы и т.д.

Контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН, согласно ст. 9 Федерального закона № 118 осуществляется налоговыми органами Российской Федерации.

— проводят все предусмотренные НК РФ мероприятия по налоговому контролю, осуществляют взыскание сумм недоимки, пеней и штрафов в государственные социальные фонды;

— проводят зачет (возврат) излишне уплаченных сумм ЕСН в порядке, установленном НК РФ;

Однако, основываясь на приведенных выше основных характеристиках ЕСН можно выделить следующие отличия от существовавшей ранее системы внебюджетных платежей:

1) Введение регрессивной шкалы

2) Функция контроля передана налоговым органам

3) Единый порядок исчисления налоговой базы

4) Ликвидирован Государственный фонд занятости населения РФ

С 1 января 2001 года страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования заменяются единым социальным налогом.

Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования сохраняют роль институтов, осуществляющих оперативное управление и расходование своих средств. Введение единого социального налога никак не влияет на порядок формирования бюджетов фондов и не препятствует переводу действующей системы социального обеспечения на страховые принципы с применением персонифицированного учета, поскольку не затрагивает механизма распределения средств внебюджетных фондов. Так как социальный налог носит строго целевой характер, каждый из фондов получит в виде доходов определенную часть от суммы единого социального налога, предусмотренную как процентную ставку с одинаковой налоговой базы.

Согласно прежней редакции ЕСН был предназначен для мобилизации средств, для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь, что противоречит понятия «налог». Ведь налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, для финансового обеспечения деятельности государства и муниципальных образований.

Страховые взносы по своему экономическому содержанию — платежи, обеспечивающие выплаты при наступлении оговоренных случаев.

Таким образом, экономическая природа налогов и взносов различна. Налоговые поступления предполагают обезличивание в бюджетном фонде, т.е. их размер не должен быть увязан с размером конкретных выплат за счет их поступлений, поэтому методика определения налоговых ставок предполагает оценку налоговой нагрузки на те или иные элементы стоимости. Страховые взносы имеют конкретную цель — отложенные средства, которые могут быть возвращены при наступлении оговоренного события.

Введение ЕСН вместо страховых платежей — это комплекс мер, цель которого ослабить налоговое давление на фонд оплаты труда. За счет этого предполагается частично легализовать большие заработки и облегчить налогообложение трудовых доходов.

Таким образом, в самой природе единого социального налога заложена необходимость выбора приоритета: максимально обеспечить уровень социальных выплат или снижать налоговую нагрузку.

Социальный налог — целевой налог, предназначенный для формирования финансовой базы государственного социального обеспечения, предусматривающий законодательно установленный механизм расходования налоговых поступлений. Целевой социальный налог представляет собой модель налога, соответствующую международной практике налогообложения.

Таким образом, с введением единого социального налога большинство задач решено, на уровне законодательного и социального обеспечения, за счет данного налога финансируются Фонды обязательного медицинского и обязательного социального страхования, а также Пенсионный фонд РФ.

Единый социальный налог (ЕСН) – это понятие, связанное с системой налогообложения, которое определяет размер социальных выплат и государственной пенсии. Именно благодаря ему сотрудник может рассчитывать на бесплатную помощь в медицинских организациях, которые определяет руководство компании. [1]

Налогоплательщиками являются все работодатели, которые выплачивают зарплату. Лиц, которые выплачивают единый социальный налог, можно разделить на две группы:

Нужно сказать, что последние объекты налогообложения, должны платить этот налог из расчета размера той заработной платы, которая в минимальном размере установлена в конкретном регионе. Нужно сказать еще и о том, что единый социальный взнос для предпринимателей на едином налоге выплачивается еще и в случае получения оплаты по тем договорам, которые подтверждают авторские права или факты отторжения лицензий.

Возможна ситуация, когда налогоплательщик может относиться сразу к обеим группам плательщиков налога. В этом случае уплата ЕСН осуществляется отдельно по каждой из занимаемых положений.

При определении налоговой базы, учитываются различные факторы для этих групп. В первой группе налоговая база представляет собой общую сумму начислений или выплат, сборов, вознаграждений, которые начисляются плательщикам за период налога.

Стоит помнить, что под действие данного закона подпадают все формы выплат, вознаграждений, различных бонусов, поощрений и так далее, в любой форме, не только финансовой.

Возможно, сюда относится и частичная оплата услуг или товаров, а также различных работ или прав. Во второй группе налоговая база представляет собой общую сумму доходов от различного рода деятельности на коммерческой основе. При этом учитывается расход, который списывается и в налоговую базу не входит. Стоит помнить об этом.

За налоговый отчетный период принимается срок в один календарный год. При этом отчетными периодами являются квартал, полугодие и девять месяцев – для первой категории плательщиков.

Если рассматривать вторую категорию, то здесь интересно то, что не существует отчетных периодов. Согласно общим итогам налогового периода, подается налоговая декларация, в которой описывается вся коммерческая деятельность физических или юридических лиц. Первая группа подает данную декларацию до тридцать первого марта года, а вторая до тридцатого апреля. Учитывается год, следующий за отчетным.

Периоды отчетности оформляются в первой группе в виде расчета платежей по авансам в срок до двадцатого числа месяца, который следует за периодом отчетности.

Налогоплательщики, входящие в первую группу, предоставляют отчетность по налогам в следующем виде:

Что касается второй группы налогоплательщиков, здесь также существуют свои условия предоставления налоговой отчетности:

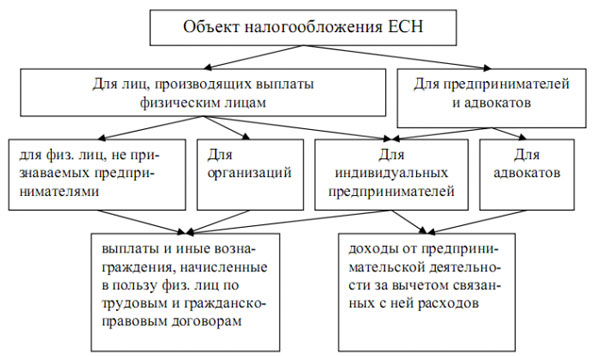

Объектом налогообложения ЕСН для первой группы являются все виды доходов за вычетом расходов, для второй – все выплаты, которые производились физ. лицам по разным договорам: трудовым, гражданско-правовым и другим (см. рис. 1.1.).

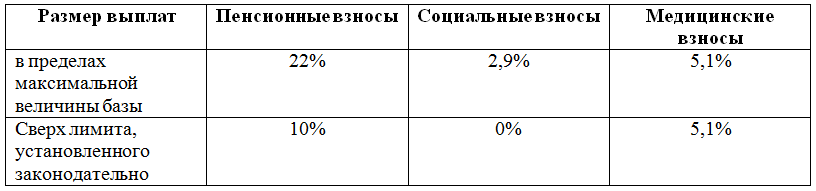

В современное время формула, как рассчитать ЕСН, базируется на таких составляющих, как пенсионные выплаты, которые занимают сразу

22 % от всей суммы показателя, перечисление в фонд обязательного страхования – около 5 %, и в фонд социальных платежей – 2,9%. Есть некоторые нюансы, по которым человек может претендовать на меньшее перечисление процентов в Пенсионный Фонд. Однако для этого он должен превысить лимит заработной платы своим сотрудникам более чем на 870.000 рублей, и только в этом случае пенсионные взносы уменьшаются до 10%.

Размер страховых взносов

Размер страховых взносов обычно составляет 30% и уплачивается в этом размере вне зависимости от того, какая система налогообложения применяется в организации. Все отличия этих понятий можно разделить на благоприятные и неблагоприятные для налогоплательщиков. К первой группе относятся:

Несмотря на все положительные стороны такого изменения, можно выделить и неблагоприятные для налогоплательщиков факторы:

Если организация находится на упрощенной системе налогообложения — на нее не распространяется лишь уплата страховых взносов по травматизму. При применении организацией ОСН единый социальный налог рассчитывается по общим правилам.

Список использованных источников

Искаков С.Е. Проблемы применения норм о налоговых преступлениях // Юридический мир. 2018. N 10

Пансков, В. Г. Налоги и налоговая система Российской Федерации / В.Г. Пансков. — М.: Финансы и статистика, 2017. — 496 c.

Шишко И.В. Экономические правонарушения: вопросы юридической оценки и ответственности. СПб., 2017. С. 96.

Образовательная автономная некоммерческая организация высшего образования

«МОСКОВСКИЙ ОТКРЫТЫЙ ИНСТИТУТ»

Прошу утвердить мне тему курсовой работы

« Единый социальный налог в системе социальных платежей РФ».

« 5 » марта 2019г.

_________________________ (подпись обучающегося)

декан факультета Экономики и управления

«______» ________________ 201__г.

Заключение

Таким образом, можно сказать, что с введением ЕСН для всех налогоплательщиков установлен порядок исчисления налоговой базы по платежам в социальные фонды, что, несомненно, облегчает исчисление налога не только чисто технически, но и с позиций предотвращения ошибок в расчётах. Введение единого социального налога, взимаемого по регрессивной шкале, является серьезным стимулом для реализации реальных расходов организаций на выплату труда работников.

В данной работе были рассмотрены: Во-первых, основные элементы налога: субъекты обложения, объект обложения, налоговая база, налоговый и отчетный период. Во-вторых, изучены какие бывают льготы, кто освобождается от уплаты налога. Какие имеются категории налогоплательщиков, которые вправе воспользоваться льготами. В третьих, рассмотрена максимальная ставка налога для всех категорий плательщиков ЕСН, в том числе и ставка для исчисления суммы налога, подлежащего уплате в федеральный бюджет для налогоплательщиков — работодателей. В четвертых изучены как определяются даты осуществления выплат и иных вознаграждений (полученных доходов). В пятых исследованы в какой бывает порядок исчисления, какие бывают сроки уплаты налогоплательщиками, производящими выплаты физическим лицами ЕСН. В шестых рассмотрены и изучены порядок исчисления и уплаты налога налогоплательщиками, на производящими выплаты и вознаграждения в пользу физических лиц. В седьмых рассмотрены какие бывают особенности исчисления и уплаты налога отдельными категориями налогоплательщиками.