Чтобы рассчитать УСН 15%, нужно определить доходы и расходы нарастающим итогом с начала года, а затем найти разницу между ними. Полученную сумму следует умножить на ставку (чаще всего она равна 15%). Эту величину надо сравнить с минимальным налогом и понять, что больше. Примеры вычислений — в нашей статье.

- Что такое УСН «доходы минус расходы»

- Условия применения УСН в 2022 году для ООО и ИП

- Определение доходов и расходов при ставке УСН 15%

- Как рассчитать налог при УСН 15%?

- Пример расчета налога УСН «доходы минус расходы»

- Первый квартал

- Полугодие

- Девять месяцев

- Срок уплаты УСН 15%

- Плюсы использования «упрощенки» для ИП

- Порядок расчета налога по УСН (объект «доходы»)

- Как уменьшить налог при УСН 6%

- Пример расчета налога по УСН (объект «доходы»)

- Авансовый платеж за первый квартал

- Авансовый платеж за полугодие

- Калькулятор расчета УСН

- Сроки уплаты налога и авансовых платежей

- Кто может перейти на УСН

- Два вида «упрощенки»

- Как посчитать доходы при УСН с объектом «доходы»

- Уменьшение налога на страховые взносы

- Уменьшение налога на торговый сбор в Москве

- Как посчитать доходы и расходы при УСН с объектом «доходы минус расходы»

- Обоснованность расхода

- Документальное подтверждение расхода

- Учет расходов на товары для перепродажи

- Ставка УСН «Доходы минус расходы»

- Отчитывайтесь по УСН в Эльбе

- Расчет налога

- Эльба рассчитает налог УСН

- Можно ли уменьшить налог на страховые взносы

- Как рассчитывается минимальный налог

- КБК для минимального налога в 2023 году

- Авансовые платежи учитываются в счёт минимального налога

- Расходы могут быть больше доходов

- При убытке уплачивается минимальный налог

- За счёт убытков можно снизить налог в будущем

- Нормативное регулирование

- Пошаговая инструкция

- Расчет налога УСН за предыдущий год

- Учет разницы в расходах

- Расчет налога УСН за текущий год

- Проводки по документу

- Декларация по УСН

- Самое главное про УСН 2023

- Как платят налог на упрощённой системе

- Страховые взносы ИП 2023

Что такое УСН «доходы минус расходы»

Упрощенная система налогообложения — это один из налоговых режимов, которые могут применять ООО и предприниматели. Существует два вида «упрощенки»: УСН с объектом «доходы» и УСН с объектом «доходы минус расходы». Компания или ИП вправе выбрать любой из них.

При упрощенной системе с объектом «доходы минус расходы» единый налог в общем случае равен выручке, уменьшенной на затраты, и умноженной на ставку 15% (подробно об этом читайте в статье «Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться»). Если доходы и (или) численность персонала в течение года превысили заданные лимиты, ставка равна 20%.

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

ВАЖНО. У регионов есть право уменьшить ставку для отдельных категорий налогоплательщиков. В 2022 году ставки для определенных видов деятельности снижены более чем в 70 субъектах РФ. Узнать, какое значение действует в том или ином регионе, можно в своей налоговой инспекции.

Условия применения УСН в 2022 году для ООО и ИП

Не всем организациям разрешено применять «упрощенку». Запрет установлен для тех, кто открыл филиалы, для банков, страховщиков, бюджетных учреждений, ломбардов, инвестиционных и негосударственных пенсионных фондов, микрофинансовых организация и ряда других компаний.

Нельзя переходить на «упрощенку» ООО и ИП, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Есть и другие ограничения:

- Доходы компании за 9 месяцев предыдущего года не должны превышать 112,5 млн. руб., умноженных на коэффициент-дефлятор (для всех, кроме вновь созданных). В 2022 году значение коэффициента составляет 1,096. Для перехода на УСН с 2023 года нужно, чтобы доходы за январь-сентябрь 2022 года не превышали 123,3 млн рублей (112,5 млн руб. х 1,096):

- Доходы ООО и ИП за квартал, полугодие, 9 месяцев или год не должны превышать 200 млн. руб., умноженных на коэффициент-дефлятор. В 2022 году право на «упрощенку» теряется, когда доходы превысили 219,2 млн рублей (200 млн руб. х 1.096).

- Средняя численность работников организации или предпринимателя не может превышать 130 человек;

- Остаточная стоимость основных средств у компании или ИП не может быть более 150 млн. руб.;

- Доля участия в организации других юрлиц не должна превышать 25%.

В 2022 году применяют УСН налогоплательщики, подавшие соответствующее уведомление в инспекцию не позднее 31 декабря 2021 года.

Юридические лица и ИП, зарегистрированные в 2022 году, могут стать «упрощенщиками», если подадут уведомление не позднее 30 календарных дней с даты постановки на налоговый учет.

Чтобы применять УСН в 2023 году, следует подать уведомление не позднее 31 декабря 2022 года.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Определение доходов и расходов при ставке УСН 15%

Расчет налога следует начинать с определения доходов и расходов

К доходам относится выручка по основному виду деятельности (доходы от реализации), а также внереализационные доходы, например, от сдачи в аренду недвижимости.

В расходы 346.16 включают все основные статьи затрат: заработную плату и страховые взносы с нее; стоимость товаров, предназначенных для реализации; командировочные, амортизацию основных средств и проч. Но перечень расходов является закрытым, так как в нем отсутствует пункт «прочие затраты». Из-за этого налоговики при проверках обычно аннулируют издержки, которые прямо не упомянуты в списке. Все расходы при УСН должны быть документально подтверждены и экономически обоснованы.

ВНИМАНИЕ. При «упрощенке» все доходы и расходы необходимо отражать в специальной книге. Ее форма утверждена приказом Минфина России от 11.12.06 № 169н. Учет ведется кассовым методом. Это значит, что запись в книге делается после того, как деньги фактически поступили в кассу или на счет, либо когда она выданы из кассы или списаны со счета.

Вести книгу учета доходов, сдавать все отчеты по УСН (для новых ИП — год бесплатно)

Как рассчитать налог при УСН 15%?

Разница между доходами и расходами — это облагаемая база при УСН. Она определяется нарастающим итогом с 1 января по 31 декабря текущего года, затем расчет начинается с нуля.

Единый налог при упрощенной системе с объектом «доходы минус расходы» равен базе, умноженной на ставку. Она составляет:

доходы, посчитанные нарастающим итогом с начала года, не превысили 150 млн. руб. (коэффициент-дефлятор), и средняя численность персонала не превысила 100 человек, ставка равна 15%.;

— если превысили, то начиная с квартала, в котором произошло превышение, нужно применять ставку 20% (см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс»).

Сумму налога УСН 15% (или 20%) вычисляют по итогам года. До окончания года надо делать авансовые платежи по итогам первого квартала, полугодия и девяти месяцев. Размер авансового платежа находят так же, как и величину самого налога. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Также по окончании года нужно рассчитать так называемый минимальный налог. Он равен доходам, полученным в течение года, умноженным на 1%. Затем надо сравнить две цифры: налог УСН 15% и минимальный. Большую из величин следует уплатить в бюджет. При переводе денег учитываются авансовые платежи за текущий год.

Пример расчета налога УСН «доходы минус расходы»

ООО «Сильва» занимается консалтингом в Московской области. В этом регионе для данного вида деятельности установлена ставка УСН с объектом «доходы минус расходы» 15%.

Первый квартал

В I квартале 2022 года доходы ООО «Сильва» составили 400 000 руб., а расходы — 310 000 руб.

Авансовый платеж по УСН 15% за I квартал равен 13 500 руб. ((400 000 руб. – 310 000 руб.) × 15%).

Полугодие

Во II квартале 2022 года доходы ООО «Сильва» составили 500 000 руб., а расходы — 430 000 руб.

Авансовый платеж за полугодие равен 24 000 руб. (((400 000 руб. + 500 000 руб.) – (310 000 руб. + 430 000 руб.)) × 15%).

ООО «Сильва» перевела в бюджет 10 500 руб. (24 000 руб. – 13 500 руб.).

Девять месяцев

В III квартале за 2022 года доходы ООО «Сильва» составили 480 000 руб., а расходы — 390 000 руб.

Авансовый платеж за девять месяцев равен 37 500 руб.(((400 000 руб. + 500 000 руб. + 480 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб.)) × 15%).

ООО «Сильва» перевела в бюджет 13 500 руб.(37 500 руб. – 10 500 руб. – 13 500 руб.).

В IV квартале 2022 года доходы ООО «Сильва» составили 150 000 руб., а расходы — 100 000 руб.

Единый налог за 2022 год равен 45 000 руб.(((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб. + 100 000 руб.)) × 15%).

Сумма минимального налога равна 15 300 руб.((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) × 1%).

Бухгалтер установил, что налог УСН 15% (45 000 руб.) больше, чем минимальный (15 300 руб.). С учетом авансовых платежей ООО «Сильва» перевела в бюджет сумму 7 500 руб. (45 000 руб. – 13 500 руб. – 10 500 руб. – 13 500 руб.).

Вести учет и сдавать отчетность по УСН через интернет (для новых ИП — год бесплатно)

Срок уплаты УСН 15%

Налогоплательщики обязаны перечислить авансовые платежи не позднее 25 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами (346.21). Даты перечисления авансовых платежей:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Налог УСН 15% (или 20%) по итогам года необходимо уплатить в бюджет: ИП — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Если дата перечисления налога или авансового платежа выпадает на выходной или праздник, то перечислить деньги можно в ближайший следующий за ним рабочий день (6.1

При расчете УСН 15% «доходы минус расходы» организациям и предпринимателям нельзя забывать о декларации. Она представляется в ИФНС: предпринимателями — не позднее 30 апреля следующего года, компаниями — не позднее 31 марта следующего года.

Налог при упрощенной системе с объектом «доходы» рассчитывается просто — перемножением выручки и ставки (чаще всего она равна 6%). При этом налог УСН 6% уменьшается на страховые взносы, уплаченные в текущем периоде, на больничное пособие за первые три дня болезни и на некоторые другие суммы. Мы на примерах покажем, как правильно сделать все вычисления.

Плюсы использования «упрощенки» для ИП

Индивидуальный предприниматель может выбрать один из двух видов упрощенной системы налогообложения: УСН с объектом «доходы» или УСН с объектом «доходы минус расходы». При «упрощенке» с объектом «доходы» налог в общем случае равен выручке, умноженной на ставку 6% (затраты не учитываются). Если выбран объект «доходы минус расходы», налог в общем случае равен выручке, уменьшенной на затраты, и умноженной на ставку 15% (подробнее об этом читайте в статье «Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться»).

«Упрощенка» дает предпринимателю ряд преимуществ. Перечислим основные:

- Не нужно платить НДС. Как следствие, нет обязанности по выставлению счетов-фактур, а также ведению книги покупок и книги продаж.

- Отчитываться по УСН надо всего один раз в год (а при основной системе налогообложения необходимо ежеквартально сдавать декларации по НДС).

- При небольшой величине расходов (менее 60% от выручки) выгодно выбирать УСН с объектом «доходы». Это позволит существенно уменьшить сумму налога.

Порядок расчета налога по УСН (объект «доходы»)

Сначала нужно определить налоговую базу. В нее входят доходы от реализации, то есть выручка по основному виду деятельности, а также внереализационные доходы, например, от сдачи имущества в аренду. Доходы следует включать в базу в тот момент, когда деньги фактически поступили на расчетный счет или в кассу. Расчет базы идет нарастающим итогом с 1 января по 31 декабря текущего года, затем начинается с нуля.

Налоговую базу следует умножить на ставку.

доходы (посчитанные нарастающим итогом с начала года и умноженные на коэффициент-дефлятор) не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставка равна 6%.;

ВНИМАНИЕ. Для отдельных категорий налогоплательщиков власти региона вправе снизить ставку до 1%, а в особых случаях даже до нуля. Узнать, какая ставка действует в том или ином субъекте РФ, можно в своей инспекции.

Как уменьшить налог при УСН 6%

Из суммы налога можно вычесть:

- страховые взносы за сотрудников, а в случае ИП — еще и «за себя». Взносы разрешено вычитать, только если они перечислены в периоде, за который начислен налог УСН 6%. Предприниматели без работников могут уменьшить налог на взносы полностью, а ИП с работниками и организации — не более, чем наполовину;

- больничные за первые три дня болезни сотрудника;

- взносы за сотрудников по договорам ДМС;

- торговый сбор, если плательщик этого сбора зарегистрирован там же, где ведет торговую деятельность.

Величину налога УСН 6% (или 8%) вычисляют по итогам года. В течение года необходимо делать авансовые платежи по окончании первого квартала, полугодия и девяти месяцев. Авансовый платеж рассчитывают так же, как и сам налог. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Пример расчета налога по УСН (объект «доходы»)

Индивидуальный предприниматель Иванов занимается торговлей стройматериалами. Он нанял двух работников. Оклад первого составляет 30 000 руб. в месяц, оклад второго — 50 000 руб. в месяц.

Авансовый платеж за первый квартал

В первом квартале 2023 года ИП Иванов перечислял взносы с зарплаты сотрудников: в январе — за декабрь 2022 года, в феврале — за январь, в марте — за февраль. Каждый раз сумма взносов составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

В январе 2023 года Иванов перечислил взносы «за себя» за 2023 год в размере 45 842 руб.

Итого в первом квартале ИП Иванов заплатил страховые взносы на общую сумму 118 322 руб.(((24 000 руб. + 160 руб.) × 3 мес.) + 45 842 руб.).

В первом квартале 2022 года Иванов получил выручку в размере 3 000 000 руб. Авансовый платеж по УСН 6% за первый квартал равен 180 000 руб. (3 000 000 руб. × 6%).

ИП Иванов вправе уменьшить авансовый платеж за первый квартал на сумму, не превышающую 90 000 руб.(180 000 руб. × 50%). Иванов перевел в бюджет 90 000 руб., а оставшуюся часть взносов, равную 28 322 руб. (118 322 руб. – 90 000 руб.), он сможет учесть при расчете авансового платежа за полугодие.

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН

Авансовый платеж за полугодие

Во втором квартале 2023 года ИП Иванов перечислял взносы с зарплаты сотрудников: в апреле — за март, в мае — за апрель, в июне — за май. Каждый раз сумма взносов составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

Итого во втором квартале ИП Иванов заплатил страховые взносы на общую сумму 72 480 руб.((24 000 руб. + 160 руб.) × 3 мес.).

Во втором квартале 2023 года Иванов получил выручку в размере 2 500 000 руб. Авансовый платеж по УСН 6% за полугодие составляет 330 000 руб. ((3 000 000 руб. + 2 500 000 руб.) × 6%). С учетом авансового платежа за первый квартал получается величина, равная 150 000 руб.(330 000 руб. – 180 000 руб.).

Также Иванов вправе уменьшить авансовый платеж за полугодие на взносы, перечисленные во втором квартале, и на часть взносов, перечисленных, но не учтенных в первом квартале. При этом уменьшать авансовый платеж за полугодие можно на сумму, не превышающую 75 000 руб.(150 000 руб. × 50%).

Иванов перевел в бюджет 75 000 руб., а оставшуюся часть взносов, равную 25 802 руб.(28 322 руб. + 72 480 руб. – 75 000 руб.), он сможет учесть при расчете авансового платежа за девять месяцев.

Рассчитывайте взносы «за себя» и налог по УСН, заполняйте платежки в веб‑сервисе

Калькулятор расчета УСН

На нашем сайте вы можете бесплатно использовать калькулятор расчета УСН.

Сроки уплаты налога и авансовых платежей

Авансовые платежи необходимо перечислять не позднее 28-го числа месяца, следующего за первым кварталом, полугодием и девятью месяцами (346.21). Таким образом, даты перечисления авансовых платежей следующие:

- за первый квартал — не позднее 28 апреля;

- за полугодие — не позднее 28 июля;

- за девять месяцев — не позднее 28 октября.

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Налог УСН 6% (или 8%) по итогам года нужно перечислить: предпринимателям — не позднее 28 апреля следующего года, ООО — не позднее 28 марта следующего года.

ВАЖНО. Если дата перечисления налога или авансового платежа приходится на выходной или праздник, то перевести деньги в бюджет можно в ближайший следующий за ним рабочий день. Это следует из пункта 7 статьи 6.1

Добавим, что при расчете налога УСН 6% предприниматели и организации обязаны вести книгу учета доходов и расходов. Об этом говорится 346.24 Форма книги и порядок ее заполнения утверждены приказом Минфина России от 22.10.12 № 135н

В России действует несколько налоговых систем, которые могут применяться индивидуальными предпринимателями (см. «Налоги у ИП или ООО: как выбрать «выгодную» систему налогообложения»). Упрощенная система налогообложения (») — самый распространенный налоговый режим для малого бизнеса. Он подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться по нему нужно всего раз в год, есть законные способы уменьшать налог. Разобраться в особенностях применения данной системы налогообложения помогут специалисты веб-сервиса «».

Кто может перейти на УСН

Но переведут на этот спецрежим не всех. Критерии, которые не позволят применять «упрощенку», приведены в статье 346.12 НК РФ. Так, УСН запрещена тем предпринимателям, которые производят подакцизные товары (например, сигареты или бензин), добывают и продают полезные ископаемые, либо платят единый сельхозналог. Кроме того, не вправе применять упрощенную систему организации и ИП со средней численностью работников более 100 человек. Есть ограничения и по величине дохода. Если по итогам квартала, полугодия, девяти месяцев или года доходы превысили 150 млн. рублей, право на УСН теряется.

Два вида «упрощенки»

На сегодняшний день существуют две разновидности УСН. Они отличаются объектом налогообложения и налоговой ставкой. Это:

- УСН с объектом налогообложения «доходы». ИП, которые выбрали этот объект налогообложения, суммируют свои доходы за определенный период и умножают на налоговую ставку. В большинстве регионов она составляет 6%. Но в некоторых субъектах РФ действует пониженная ставка — от 1% до 6%. Например, в Крыму ставка налога равна 4%.

- УСН с объектом налогообложения «доходы минус расходы». ИП, которые выбрали этот объект налогообложения, платят налог с разницы между доходами и расходами. Здесь ставка налога в целом выше — от 5 % до 15%. Она устанавливается региональными законами. Например, налоговая ставка в Москве составляет 10% для тех, кто ведет бизнес в сфере социальных услуг, спорта, животноводства и проч., и 15% для всех остальных. Налоговая ставка в Санкт-Петербурге — 7% для всех. Налоговая ставка в Екатеринбурге и Свердловской области равна 5% для тех, кто ведет бизнес в сфере образования, здравоохранения, спорта и проч., и 7% для всех остальных.

Налоговая ставка при применении УСН с объектом «доходы минус расходы» не может быть ниже 1% от общей суммы доходов. Даже если год был убыточным, придется заплатить этот минимальный налог.

Обратите внимание: региональные налоговые ставки для расчета единого налога по УСН могут меняться. Поэтому для удобства предпринимателей специалисты веб-сервиса «Контур.Эльба» составили обновляемую таблицу с региональными налоговыми ставками. Найдите свой регион в таблице и узнайте актуальные налоговые ставки. Вам поможет поиск, который вызывается одновременным нажатием клавиш «Ctrl» и «F».

УСН с объектом «доходы» выгоднее применять, если расходы будут небольшими — менее 60% от доходов, или расходы будет сложно подтвердить документами. Такой объект налогообложения хорошо подойдет для оказания консультационных услуг или услуг по сдаче недвижимости в аренду. УСН с объектом «доходы минус расходы» выгоднее применять при больших регулярных расходах (70–80% от доходов) и при наличии документов, подтверждающих расходы. Так, данный объект налогообложения подходит для торговли.

Выбранный объект налогообложения применяется в течение всего календарного года. Чтобы с 1 января следующего года перейти на другой объект, нужно уведомить об этом налоговиков не позднее 31 декабря предшествующего года.

Вести учет, готовить и сдавать отчетность по УСН в веб‑сервисе

Как посчитать доходы при УСН с объектом «доходы»

Доходом считаются все деньги, которые ИП получил при ведении бизнеса. В основном, это доходы от реализации (т.е. доходы от продажи товаров, работ или услуг). Например, ИП разработал сайт и получил за это 100 000 рублей. Эту сумму нужно записать в доходы и заплатить с нее налог.

Есть еще внереализационные доходы, которые напрямую с бизнесом не связаны, но их тоже нужно учесть. Например, к ним относятся:

- проценты по банковским вкладам ИП;

- штрафы и пени от партнеров за нарушение условий договоров;

- возмещение ущерба, полученное от страховой компании;

- подарки и другое бесплатно полученное имущество;

- другие доходы, перечисленные в статье 250 НК РФ.

Чаще всего ИП получает доходы деньгами. Но бывают неденежные доходы (например, при бартере, когда один товар меняется на другой, или при взаимозачете). Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Уменьшение налога на страховые взносы

Налог на УСН с объектом «доходы» можно уменьшить на . При этом нужно учесть следующие правила:

1. ИП без сотрудников могут снизить налог на страховые взносы полностью, а ИП с сотрудниками и ООО — в размере, не более 50% от суммы налога.

2. Налог уменьшается на:

- личные страховые взносы ИП. В 2018 году пенсионные взносы с доходов, не превышающих 300 000 рублей, составляют 26 545 рублей, а медицинские взносы — 5 840 рублей. Плюс к этому в ПФР надо заплатить 1% от дохода свыше 300 000 рублей (но не более максимальной величины взносов, которая в 2018 году равна 212 360 руб.);

- взносы за сотрудников на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством (перечисляются в ИФНС), а также взносы в ФСС «на травматизм»;

- больничные за первые три дня болезни сотрудника;

- взносы за сотрудников на ДМС.

3. Взносы можно учесть при условии, если они перечислены в том же периоде, за который рассчитывается налог. Например, единый налог по УСН за I квартал можно уменьшить на страховые взносы, оплаченные с 1 января по 31 марта. При этом не имеет значения, за какой период внесены эти взносы.

Рассчитывайте взносы «за себя» с налогом по УСН или патенту

Также см. «Страховые взносы ИП на УСН: Минфин объяснил, почему при расчете нельзя учитывать расходы».

Уменьшение налога на торговый сбор в Москве

Предприниматели, которые зарегистрированы в Москве, и платят , могут снизить единый налог по УСН на сумму этого сбора. Но если ИП торгует в столице, а зарегистрирован в другом регионе, то налог придется заплатить без учета суммы торгового сбора.

Налог по УСН может быть уменьшен на торговый сбор полностью. Ограничение на снижение налога только до 50%, как это предусмотрено для страховых взносов ООО и ИП с работниками, в отношении торгового сбора не действует. Это связано с тем, что сумма торгового сбора снижает налог дополнительно к суммам страховых взносов. Итоговая величина налога к уплате может оказаться нулевой.

Заполнить и подать через интернет уведомления ТС‑1 и ТС‑2; заполнить платежку на уплату торгового сбора

Как посчитать доходы и расходы при УСН с объектом «доходы минус расходы»

Доходы определяются точно так же, как и в случае применения УСН с объектом «доходы». То есть доходом считаются все поступления (как в денежной, так и в неденежной форме) от ведения предпринимательской деятельности.

Что же касается расходов предпринимателя, то не все из них можно учесть при расчете налога по УСН с объектом «доходы минус расходы». Прежде чем признать расход, нужно проверить, соблюдены ли необходимые условия:

- расход экономически обоснован и направлен на получение дохода;

- вид расхода поименован в статье 346.16 НК РФ;

- вы полностью расплатились с поставщиком;

- вы получили то, за что заплатили: товар отгружен, услуга оказана, работа выполнена;

- у вас есть документы, которые подтверждают расход;

- вы продали товары, которые приобретали для дальнейшей реализации — только после этого можно списать на расходы их стоимость.

При этом расходы следует учитывать по последней из дат:

- дата оплаты поставщику;

- дата получения от поставщика товаров, работ или услуг;

- дата отгрузки товара конечному покупателю.

Также см. «Расходы ИП на УСН: какие затраты Минфин запрещает учитывать».

Обоснованность расхода

Расход должен быть оправдан экономически и направлен на получение дохода. То есть снизить налог можно только на те затраты, которые целесообразны для ведения бизнеса. Например, если ИП занимается внедрением программного обеспечения, то вряд ли для этой деятельности необходимо приобретение сварочного аппарата. При проверке нужно будет убедительно пояснить налоговикам при проверке, как именно те или иные затраты помогают вести бизнес.

Документальное подтверждение расхода

Расходы можно подтвердить следующими документами: кассовый чек, бланк строгой отчетности, платежное поручение, накладная, акт сдачи-приемки, договор, квитанция и др.

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП

По документам должно быть понятно, за что и сколько вы заплатили. Также важно подтвердить получение товара, выполнение работы или оказание услуги. Если речь идет о покупке материалов в магазине, то достаточно кассового чека. В нем, в частности, должны быть указаны следующие данные: товар, цена, продавец и сумма. Если же вы являетесь заказчиком услуги, то нужен платежный документ (например, платежное поручение), а также акт приемки услуги. Если расчет происходит не деньгами (например, по бартеру или векселем), то такая оплата тоже должна быть подтверждена документом: актом взаимозачета, актом приемки-передачи векселя и т.д.

Также см. «Как ИП оформлять договоры, счета, акты, накладные и другие первичные документы» и «Альтернативные варианты оплаты по договору: как оформить взаимозачет и оплату долга третьим лицом».

Учет расходов на товары для перепродажи

Расходы на закупку товаров для перепродажи можно списать только после продажи этих товаров вашему покупателю. Например, 20 марта ИП закупил 20 подушек, по 1000 рублей каждая. 30 марта он продал 4 подушки. В этот день (30 марта) можно учесть в расходах 4 000 рублей.

Расходы на товары для перепродажи учитываются при расчете единого налога по УСН по последней из дат:

- дата, когда вы оплатили товары поставщику;

- дата передачи товара клиенту (она может определяться датой накладной на продажу товара клиенту или датой отчета о рознице).

Также см. «Оптовая торговля при УСН: как списать в расходы стоимость товара».

Обратите внимание: недавно зарегистрированные предприниматели (или их бухгалтеры) могут в течение года бесплатно пользоваться специальной бухгалтерской программой для ИП. Это веб-сервис «Контур.Эльба», который позволяет вести учет доходов и расходов, рассчитывать сумму фиксированных взносов и налоги при УСН и ЕНВД, готовить отчетность и сдавать ее через интернет. Бесплатно работать в программе могут те ИП, с даты регистрации которых в качестве предпринимателя до регистрации в «Контур.Эльбе» прошло менее трех месяцев.

УСН «Доходы минус расходы» — вид упрощённой системы налогообложения, который чаще используют для торговли. В отличие от УСН «Доходы» при расчёте налога учитываются расходы бизнеса, это выгодно при высоких затратах. Подробнее о том, какой вид УСН выбрать, мы рассказали в статье «Упрощённая система налогообложения в 2023 году».

Ставка УСН «Доходы минус расходы»

Ставка налога показывает, сколько процентов от разницы между доходами и расходами вы заплатите государству. Она составляет от 5 до 15%. Конкретный размер устанавливают регионы.

Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

Ставка УСН в Санкт-Петербурге — 7% для всех.

Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

Узнайте ставку вашего региона на сайте налоговой: выберите ваш регион и перейдите в раздел «Особенности регионального законодательства». Также ставку по вашему региону можно проверить в таблице.

Ставка увеличится до 20% для любого региона, если вы заработаете больше 150 млн за год или примете больше 100 сотрудников.

Отчётность на УСН «Доходы минус расходы» в 2023 году

Сроки оплаты налога

- до 28 марта 2022 года для ООО, до 28 апреля 2023 года для ИП — итоговый расчёт УСН за 2022 год.

- до 28 апреля — за 1 квартал 2023 года,

- до 28 июля — за полугодие 2023 года,

- до 30 октября — за 9 месяцев 2023 года.

Один раз в год сдайте декларацию УСН. За 2022 год ООО отчитываются до 27 марта 2023 года, а ИП — до 25 апреля 2023 года.

Отчитывайтесь по УСН в Эльбе

Эльба автоматически подготовит декларацию. Все возможности сервиса 30 дней бесплатно.

Ведите книгу учёта доходов и расходов — сокращённо КУДиР. Записывайте туда доходы и расходы бизнеса. КУДиР не нужно сдавать в налоговую, пока она сама не попросит. В Эльбе можно подготовить КУДИР в электронной форме и распечатать.

Статья «Как вести книгу учёта доходов и расходов».

Расчет налога

Из полученных доходов вычитайте расходы того же периода и умножайте на налоговую ставку вашего региона.

Иван зарегистрировал ИП в Москве и открыл интернет-магазин. Он закупил чехлы для телефонов на 20 тысяч рублей, а потом продал их за 50 тысяч рублей. Налог УСН = (50 тысяч рублей — 20 тысяч рублей) x 15%.

О том, как правильно учесть доходы, читайте в нашей статье «УСН “Доходы”: как отчитываться и сколько платить». Запомните главное правило: учитывайте доход в тот день, когда получили от клиента деньги.

С расходами чуть сложнее. Чтобы учесть их правильно, соблюдайте три правила:

- Расход назван в ст. 346.16 Налогового кодекса и полезен для бизнеса.

- Расход подтверждён документами.

- Вы полностью оплатили и получили товар или услугу. Чтобы учесть затраты на покупку товаров для перепродажи, дождитесь, когда продадите товар.

Подробнее об этих правилах мы рассказали в статье «Как учесть расходы на УСН».

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами.

Эльба рассчитает налог УСН

Налог не может быть ниже 1% от ваших доходов. Если расходы превысили доходы или обычный налог получился меньше 1% от доходов, то вы платите минимальный налог. Он определяется только по итогам года, а каждый квартал вы считаете налог как обычно.

О минимальном налоге мы написали подробную статью «Минимальный налог на УСН “Доходы минус расходы”».

Можно ли уменьшить налог на страховые взносы

Налог на страховые взносы уменьшается только при УСН «Доходы». На УСН «Доходы минус расходы» вы не вычитаете страховые взносы из налога, а учитываете их как обычный расход.

На первых порах предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

Организация заработала за год 800 000 ₽, расходы составили 750 000 ₽.

(800 000 — 750 000) х 15% = 7500 ₽

800 000 ₽ х 1% = 8000 ₽

Заплатить в бюджет надо 8000 ₽, потому что по стандартному расчёту налог по УСН меньше минимального налога.

КБК для минимального налога в 2023 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на

25.01.2023

Если в конце года получился убыток, его обязательно надо отразить в декларации по УСН — тогда в будущем налоги будут меньше. О чем ещё важно не забыть ИП или директору организации — рассказываем в статье.

Расходы могут быть больше доходов

По итогам года организация или предприниматель может получить убыток, т.е. сумма произведённых за год расходов окажется больше, чем сумма полученных доходов. Такое может случиться, если, например, бизнес только начинается, и учредители вкладывает в его развитие собственные средства или средства от полученного кредита, не получая пока достаточной отдачи в виде доходов.

Сумму полученного убытка необходимо отразить в декларации по УСН. Налоговая имеет право запрашивать письменные пояснения, обосновывающие размер полученного убытка.

При убытке уплачивается минимальный налог

Если по итогам года организацией или предпринимателем на УСН получен убыток, то они должны заплатить минимальный налог, равный 1% от полученных доходов. Уплаченный минимальный налог в этом случае переносится в расходы следующего года, о чём подробно написано в статье Минимальный налог.

Таким образом, уплаченный в прошлом году минимальный налог увеличивает расходы текущего года.

За счёт убытков можно снизить налог в будущем

Если по итогам года получен убыток, то его можно использовать для снижения в следующем году, но только в случае применения объекта налогообложения «Доходы минус расходы»

Пример

В 2020 получены доходы 600 тыс., понесены расходы — 700 тыс. В результате год закончен с убытком — 100 тыс. За 2020 год уплачен минимальный налог 1% * 600 тыс.=6 тыс. В 2021 г. доходы составили 900 тыс., расходы — 606 тыс. (включая уплаченный в прошлом году минимальный налог 6 тыс.). При расчёте налога за 2021 г. учитываем убыток 2020 года. Единый налог УСН = 15% * (900 тыс. – 606 тыс. – 100 тыс.) = 29,1 тыс.

Полученный за год убыток можно учитывать при расчёте единого налога УСН не только в следующем году, но и в последующие годы, но не позднее чем в течение 10 лет. После этого срока неиспользованный убыток «пропадает».

Статья актуальна на

21.02.2022

Если единый налог при УСН, рассчитанный в общем порядке, меньше минимального налога, который равен 1% от признанных доходов за налоговый период, то организация уплачивает минимальный налог.

Разницу между минимальным налогом и налогом, рассчитанным в общем порядке, организация на УСН Доходы минус расходы имеет право учесть в расходах при исчислении налоговой базы в следующих налоговых периодах.

Рассмотрим особенности отражения в 1С учета разницы между минимальным налогом и налогом по УСН рассчитанным в общем порядке.

- как отразить в программе 1С данную разницу;

- в каких строках Книги учета доходов и расходов (далее – КУДиР) и декларации по УСН отражается разница.

- Нормативное регулирование

- Пошаговая инструкция

- Расчет налога УСН за предыдущий год

- Учет разницы в расходах

- Расчет налога УСН за текущий год

Нормативное регулирование

Если по итогам налогового периода Организация на УСН Доходы минус расходы уплатила минимальный налог, то Налоговый кодекс позволяет учесть сумму разницы между минимальным налогом и налогом по УСН (далее – сумма разницы) в расходах следующих налоговых периодов, в т. ч. увеличить сумму убытков, которые могут быть перенесены на будущее в течение 10 лет (п. 6, п. 7 ст. 346.18 НК РФ).

Если по итогам налогового периода, в котором учитывается разница, образуется убыток, то в этом случае разница увеличивает сумму убытков, которые можно переносить в течение 10 лет (п. 6 ст. 346.18 НК РФ).

См. также Перенос убытков прошлых периодов

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах только при расчете налога УСН по итогам года, авансовые платежи по итогам отчетных периодов на сумму разницы уменьшить нельзя (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

Если организация сменила объект налогообложения с Доходы минус расходы на Доходы, то налогооблагаемую базу при УСН Доходы нельзя уменьшить на сумму разницы между минимальным налогом и налогом, рассчитанным в общем порядке за предыдущие периоды (Письмо Минфина РФ от 27.04.2011 N 03-11-11/106).

За какие периоды можно учесть сумму разницы между уплаченным минимальным налогом и рассчитанным налогом по УСН в составе расходов текущего налогового периода?

Ответ на этот вопрос читайте здесь

Пошаговая инструкция

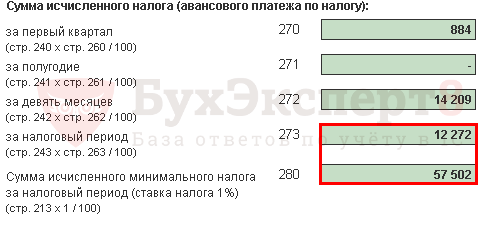

По результатам прошлого налогового периода Организация на УСН Доходы минус расходы получила прибыль в размере 81 811,13 руб.

Рассчитанный налог в общем порядке составил – 12 272 руб.

Минимальный налог составил – 57 502 руб.

Сумма исчисленного налога за прошедший налоговый период не превысила сумму рассчитанного минимального налога, поэтому Организация по итогам прошедшего года уплатила минимальный налог.

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке составила 45 230 руб.

В расходах текущего налогового периода Организация признала разницу между минимальным налогом и рассчитанным в общем порядке за предыдущий год.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Расчет налога УСН за предыдущий год

Сумма исчисленного налога за налоговый период, а также сумма минимального налога отражается в декларации по УСН в Разделе 2.2: PDF

- стр. 273 – сумма исчисленного налога за налоговый период;

- стр. 280 – сумма исчисленного минимального налога.

Проверить расчет суммы разницы между минимальным налогом и налогом, рассчитанным в общем порядке можно с помощью отчета Справка-расчет налога УСН в процедуре по кнопке Справки-расчеты — Расчет налога УСН.

Разница за 2017 год составила:

Учет разницы в расходах

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

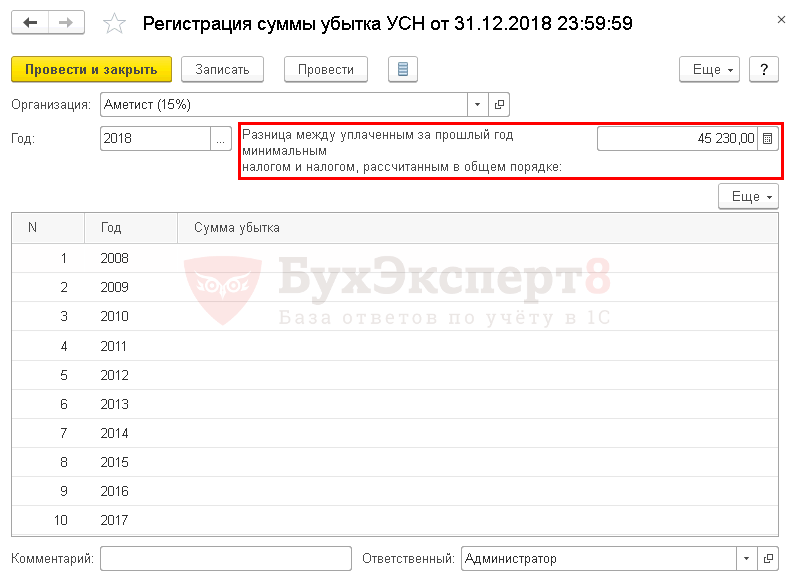

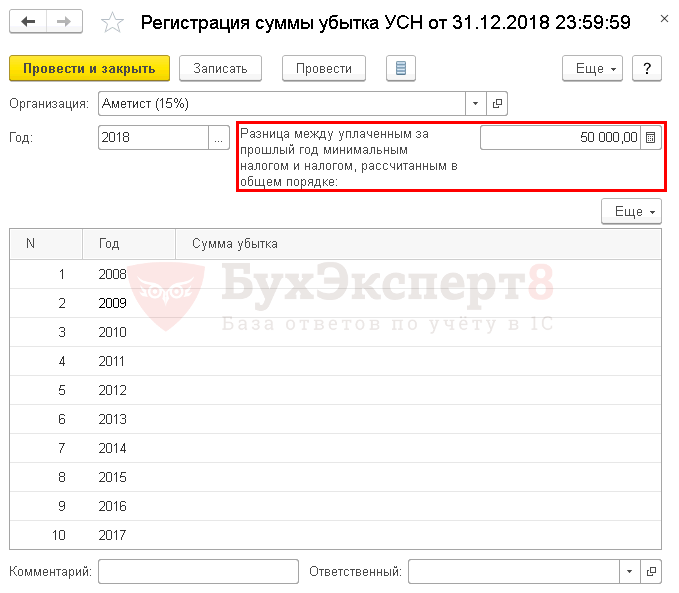

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

В шапке документа указывается:

- – 2018, т.е. год, в расходах которого учитывается разница.

- Разница между уплаченным за прошлый год минимальным налогом и налогом, рассчитанным в общем порядке – 45 230, т.е. разница по итогам прошлого налогового периода.

Документом Регистрация суммы убытка УСН можно учесть не только разницу, но и одновременно учесть убытки прошлых лет.

Документ проводки и движения по регистрам не создает.

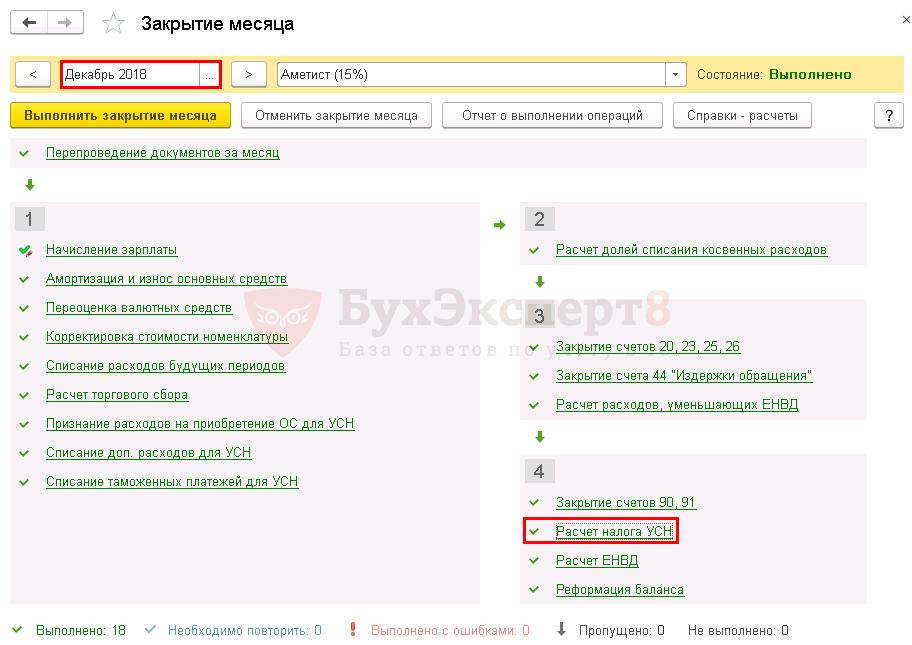

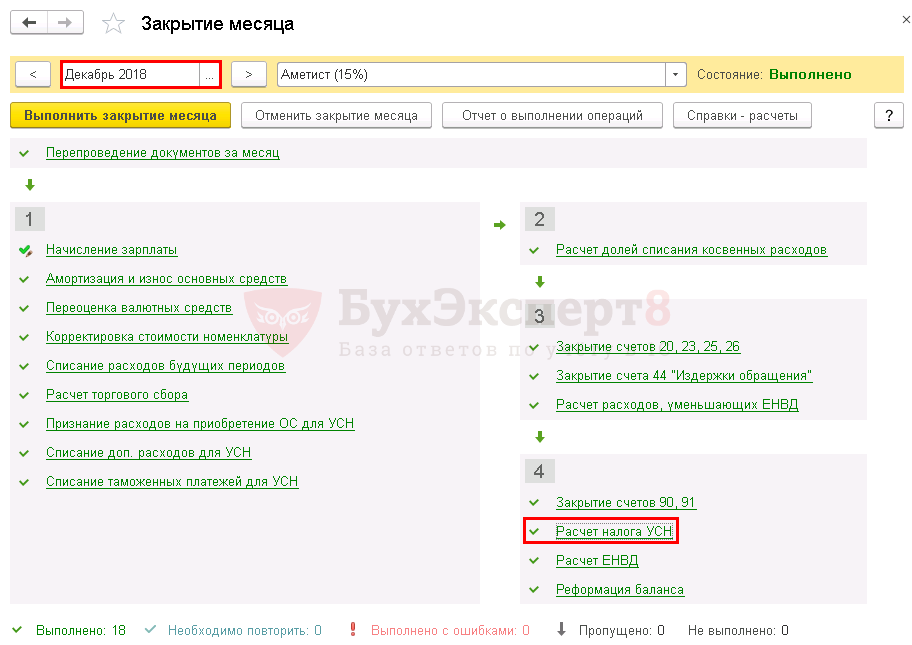

Расчет налога УСН за текущий год

Для признания разницы между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, в расходах текущего налогового периода необходимо запустить процедуру за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

Разница списывается только по итогам года, поэтому при расчете налогооблагаемой базы за отчетные периоды (1 квартал, полугодие, 9 месяцев) сумма разницы не учитывается (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

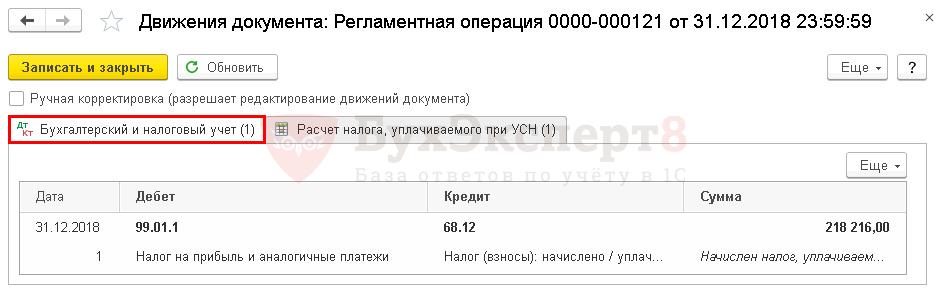

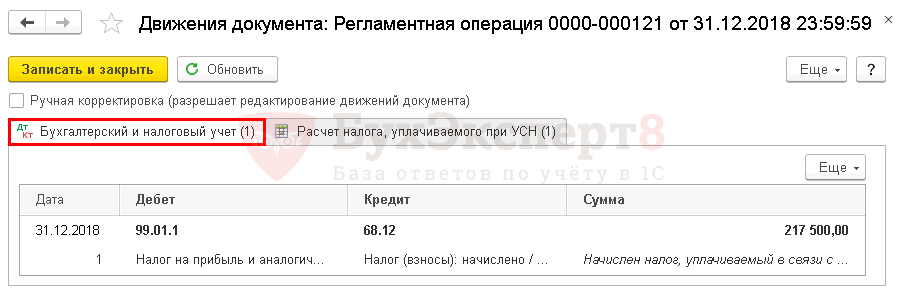

Проводки по документу

Документ формирует проводки:

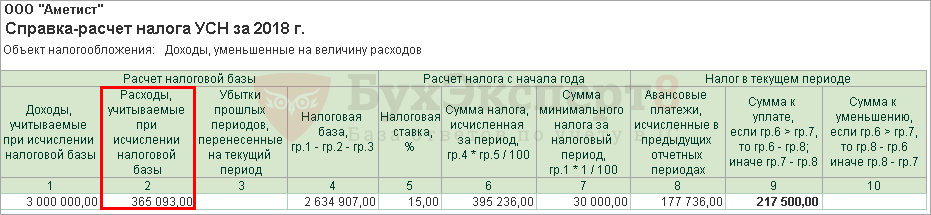

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки — расчеты – Расчет налога УСН.

Разница отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН.

Разница между уплаченным минимальным налогом и рассчитанным в общем порядке отражается по итогам года в Книге учета доходов и расходов:

Общая сумма расходов = 315 092,50 + 45 230 = 360 322,50руб.

Декларация по УСН

В декларации по УСН сумма разницы включена в общую сумму расходов текущего налогового периода и отражается в Разделе 2.2: PDF

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Учет разницы в расходах

- Расчет налога УСН за текущий год

Если при применении УСН Доходы минус расходы по итогам года получилось, что налог рассчитанный в общем порядке меньше минимального налога, то Организация уплачивает налог в размере минимального налога.

При этом разницу между уплаченным минимальным налогом и налогом по УСН, рассчитанным в общем порядке, можно учесть в расходах в следующих налоговых периодах, в том числе увеличить сумму убытков, которые можно переносить в течение 10 лет на уменьшение налоговой базы по налогу, уплачиваемому при УСН (п. 6 ст. 346.18 НК РФ, Письмо Минфина РФ от 18.01.2013 N 03-11-06/2/03).

Срок, в течение которого можно учесть в расходах сумму разницы не установлен, также не установлено ограничение по учитываемой сумме.

Следовательно, в расходах можно признавать суммы разниц между уплаченным минимальным налогом и рассчитанным налогом по УСН сразу за несколько лет, т. е. как за предыдущий год, так и за предшествующие ему годы в полной сумме (Письмо Минфина РФ от 18.01.2013 N 03-11-06/2/03, от 07.09.2010 N 03-11-06/3/125).

Изучить более подробно учет разницы между минимальным налогом и налогом по УСН

Разберем практический пример по учету разниц, полученных в предыдущие годы, но не учтенных в расходах.

Организация при УСН Доходы минус расходы по итогам 2014 и 2015 года уплатила минимальный налог, но разницу между минимальным налогом и налогом, рассчитанным при УСН в общем порядке, за:

- 2014 г. — 18 000 руб.

- 2015 г. — 32 000 руб.

не учла в расходах. В 2018 г. принято решение учесть данные разницы в составе расходов текущего периода.

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке всегда изначально учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

Для признания разницы между минимальным налогом и налогом УСН в расходах текущего налогового периода необходимо запустить процедуру за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки-расчеты – Расчет налога УСН.

Разница за предыдущие годы отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН.

Общая сумма расходов = 315 092,50 + 50 000 = 365 092,50 руб.

В декларации по УСН разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, признаваемая в расходах текущего налогового периода отражается в Разделе 2.2: PDF

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

(9 оценок, среднее: 4,56 из 5)

УСН или упрощёнка – это налоговый режим, на котором работает больше половины представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчётность, низкую налоговую ставку и возможность уменьшать налог за счёт уплаченных страховых взносов.

Самое главное про УСН 2023

На упрощённой системе есть два объекта налогообложения:

Выбирать объект налогообложения можно только раз в году, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами: до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Стандартный лимит составляет в 2023 году 188,55 млн рублей. Ещё одно важное ограничение установлено для численности работников – не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Кроме того, на УСН действуют также другие (повышенные) лимиты: 251,4 млн рублей и 130 работников. При этом те, кто оказался в коридоре между стандартными и повышенными лимитами, платят налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Как платят налог на упрощённой системе

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 28 апреля следующего года.

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал – 28 апреля;

- за полугодие – 28 июля;

- за девять месяцев – 28 октября.

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Страховые взносы ИП 2023

Взносы за себя – это суммы, которые предприниматель перечисляет на своё пенсионное и медицинское страхование. Размер взносов ИП за себя указан в статье 430 НК РФ, и на 2023 год это 45 842 рубля. Крайний срок уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этой фиксированной суммы, которую все предприниматели на УСН обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё дополнительный пенсионный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2023 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 51 142 рубля.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.