В 2022 году для организаций и ИП стартует эксперимент по уплате налогов и страховых взносов единым налоговым платежом (ЕНП). Рассказываем, что из себя представляет ЕНП и как принять участие в эксперименте.

Упрощенная система налогообложения (УСН) для ИП доживает последние недели. Будущее айтишников-ИП в тумане.

Министерство по налогам и сборам напомнило о том, что с 1 января 2023 года упрощёнка для всех ИП уйдёт в небытие.

«С 1 января 2023 г. индивидуальные предприниматели утрачивают право на применение упрощенной системы налогообложения (пункт 174 статьи 2, статья 9 Закона Республики Беларусь от 31.12.2021 № 141-З „Об изменении законов по вопросам налогообложения“)», — говорится в сообщении МНС.

- Что такое единый налоговый платеж

- Что такое Единый налоговый платёж?

- Кто будет платить ЕНП?

- Как будет работать Единый налоговый платёж с 01. 2023 года

- Сроки уплаты налогов и сдачи отчётов по ЕНП

- Особенности Единого налогового платежа

- Пример уплаты налогов с единого налогового счёта

- Плюсы и минусы ЕНП

- Как перейти на единый платеж

- Как рассчитать единый платеж

- Как уведомить налоговиков о сумме перечислений

- Как вернуть переплату по ЕНП

- Новости, которые нельзя пропускать, — в нашем телеграм-канале

- Что такое ЕНП и ЕНС

- Какие налоги входят в ЕНП

- Сальдо и его значения

- Сверка с налоговой

- Отрицательное сальдо = недоимка

- Положительное сальдо = переплата

- Как платить налоги в 2023 году

- Шаг 1. Предоставление отчетности

- Шаг 2. Пополнение ЕНС

- Шаг 3. Списание платежей

- Порядок списания платежей

- Ответы на вопросы

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Бывают случаи потери платежа?

- Меняется ли порядок расчета налогов?

- Если пропущен срок взыскания, что будет долгом?

- Можно ли будет «хранить» переплату на налоге?

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Порядок уплаты налогов в рамках ЕНП

- Что же тогда остаётся?

- Что там с самозанятыми и налогом 10%

- Возврат ЕНП

- Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

- Переход на уплату единого налогового платежа

- Уведомление об исчисленных суммах налогов

Что такое единый налоговый платеж

Федеральный закон от 29.11.2021 № 379-ФЗ, дополнивший НК РФ новой ст. 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя» вступил в силу с 1 января 2022 года. Эксперимент по переходу компаний на уплату налогов путем ЕНП начнется с 1 июля текущего года.

Единым налоговым платежом признаются денежные средства, добровольно перечисляемые организацией или ИП в бюджет на соответствующий счет федерального казначейства в счет исполнения обязанности по уплате налогов, сборов и страховых взносов. Целями внедрения ЕНП являются максимальное упрощение порядка уплаты налогов и исключение для бизнеса необходимости формирования платежных документов для уплаты налогов. Все необходимые налоги бизнес сможет уплачивать единым платежом, вносимым в бюджет в любое удобное для него время. В указанных целях к ЕНП также будут приравнены деньги, перечисленные участниками эксперимента в бюджет в счет уплаты конкретных налогов, а также излишне уплаченные ими суммы налоговых платежей.

Путем внесения ЕНП разрешается уплачивать (п. 2 ст. 45.2 НК РФ):

- все без исключения налоги, в том числе НДС и НДФЛ за работников;

- авансовые платежи по налогам;

- торговый сбор;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ;

- страховые взносы;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика.

Эксперимент по уплате ЕНП продлится до 31 декабря 2022 года. По его итогам власти решат, переводить ли бизнес на уплату ЕНП в массовом, обязательном порядке и делать ли ЕНП безальтернативным способом уплаты налогов для всех организаций и ИП. Те компании, которые планируют опробовать новый способ уплаты налогов уже в 2022 году, должны подать в ИФНС заявление об участии в эксперименте.

- Новости и аналитика

- Новости

24 ноября 2022

С 1 января 2023 года для всех налогоплательщиков, включая организации бюджетной сферы, становится обязательным единый налоговый платеж (ЕНП). Сопровождается это нововведение объединением налоговых платежей на едином налоговом счете (ЕНС). Такие поистине революционные перемены, конечно, вызывают массу вопросов. И мы готовы к этому – ответы на самые острые вопросы вы найдете в специальном материале, который мы презентовали буквально на днях.

Но есть еще один важный вопрос: как перейти на единый налоговый платеж?

Специального порядка перехода не существует. Но о том, что необходимо сделать именно сейчас, в ноябре – декабре 2022 года, чтобы переход на новый порядок прошел безболезненно, поможет наша пошаговая инструкция:

Шаг 1. Провести сверку расчетов с ФНС России

Шаг 2. Принять решение о возврате или зачете излишне уплаченных налоговых платежей

Шаг 3. Подключиться к личному кабинету налогоплательщика

Шаг 4. Сделать выбор в пользу уведомления или платежного документа

Шаг 5. Внести изменения в учетную политику

2023,

бюджетная сфера,

ЕНП,

ЕНС,

налоги, сборы, взносы,

социальная сфера,

страхование,

юрлица,

ПФР,

ФНС России,

ФСС России

Документы по теме:

Налоговый кодекс Российской Федерации

Единый налоговый счет и единый налоговый платеж – 2023. Как перейти? Пошаговая инструкция.

1 января 2023 года – дата, с которой кардинально изменятся правила уплаты налогов и сдачи отчетности. И в этом выпуске Елена Титова, эксперт службы правовой и налоговой поддержки Компании «Гарант», расскажет о том, что необходимо сделать в оставшиеся дни до Нового года для того, чтобы переход на новый порядок прошел безболезненно.

Со следующего года налоговое уведомление физлицам будет направляться по новой форме

Основные изменения связаны с введением нормы о едином налоговом платеже для физлиц.

Уплата имущественного налога за несовершеннолетних: памятка ФНС России

Произвести оплату можно по QR-коду или штрих-коду через электронные сервисы, через банк, кассу местной администрации, почту, или отделения МФЦ, оказывающие соответствующие услуги.

Налоговые обязанности мобилизованных граждан и ИП: как встать на налоговый учет, оплатить налоги и получить налоговый вычет

Какие нюансы учесть призываемым на военную службу налогоплательщикам, чтобы за время прохождения военной службы не накопить долгов и избежать налоговой ответственности, – в нашем материале.

Государственной Думой РФ в первом чтении принят законопроект о введении c 1 января 2023 года института Единого налогового счета (ЕНС) для юридических лиц и индивидуальных предпринимателей, который позволит упростить механизм исполнения обязанности по уплате налогов.

Налогоплательщикам будет достаточно внести средства на единый счет, указав только два реквизита: сумму платежа и ИНН. Перечисленные денежные средства будут автоматически распределяться налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью.

Введение ЕНС исключит наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчет пеней на общую сумму задолженности перед бюджетом.

Помимо сокращения количества платежей и реквизитов, ЕНС имеет следующие преимущества:

- 1 срок уплаты в месяц;

- 1 сальдо в целом по ЕНС;

- 1 день для поручения на возврат;

- 1 документ взыскания для банка;

- 1 день для снятия блокировки по счету.

Данные о состоянии ЕНС, детализированная информация о распределении ЕНП и обратная связь с налоговым органом будут доступны в онлайн режиме в Личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP – система).

Подробную информацию о ЕНС читайте ниже.

1. Какие плюсы и преимущества ЕНС?

2. Зачем нужен единый налоговый счет (ЕНС)?

3. Чем ЕНП (Единый налоговый платеж) будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков?

4. Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

5. Сколько нужно платить ЕНП?

6. Можно ли будет вернуть переплату?

7. Срок возврата ЕНП – 1 месяц?

8. Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

9. Исключаются проценты за задержку возврата?

10. Изменяется ли порядок расчета налогов?

11. ИП и организации смогут уменьшать УСН страховыми взносами?

12. Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации?

13. Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

14. Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым?

15. Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

16. Может быть изменен баланс ЕНС задним числом?

17. Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

18. Бывают случаи потери платежа?

19. Можно ли изменить ранее определенную принадлежность ЕНП?

20. Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС.

21. Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время.

22. Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

23. Как будет обеспечена обратная связь с налоговым органом?

24. Если пропущен срок взыскания, что будет долгом?

25. Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

26. Будет ли автосписание сумм, если плательщик не согласен?

27. Изменяются ли сроки и порядок представления информации в следственные органы?

28. Как будут начисляться пени?

29. Основные изменения для получателей доходов (бюджетов).

30. Можно ли будет «хранить» переплату на налоге?

31. Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

32. Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН.

33. Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций?

34. Есть ли форма уведомления об исчисленных суммах налогов. Это будет установленный бланк или произвольная форма? В каком виде можно подавать уведомление об исчисленных суммах налогов? Можно ли его подавать по ТКС (не через личный кабинет)? Можно ли направить такое уведомление Почтой России?

35. Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

36. Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Что такое Единый налоговый платёж?

Это регулярное единовременное перечисление обязательных налогов и сборов одной суммой на единый лицевой счёт, с которого ИФНС будет сама распределять все необходимые удержания.

К 1 января 2023 году каждое ООО или ИП получат свой собственный налоговый счёт, на котором будут:

- фиксироваться общие задолженности по всем налогам и сборам;

- аккумулироваться денежные средства для их погашения;

- удерживаться начисленные ИФНС суммы.

Можно провести аналогии с абонентской платой за пользование ТВ: клиент отправляет деньги на свой лицевой счёт, а оператор их автоматически списывает по истечении месяца.

Переход на единый налоговый платёж с 2023 года происходит поэтапно: с 1 июля его применяют добровольцы, написавшие заявление до 4 мая 2022 года, а со следующего года его должны начать применять все организации и предприниматели.

С учётом этого, в Налоговый кодекс РФ ввели специальную статью 45.2, регулирующую условия применения единого налогового платежа.

Кто будет платить ЕНП?

Все без исключения организации и индивидуальные предприниматели, применяющие любые системы налогообложения, кроме самозанятых — ОСНО, УСН, ЕСХН, ПСН.

Как будет работать Единый налоговый платёж с 01. 2023 года

Федеральное казначейство откроет отдельный налоговый счёт каждой организации и ИП. Это будет сделано автоматически, обращаться никуда не нужно. На него нужно будет перечислять общую сумму задолженности по всем обязательным платежам — налогам, страховым взносам, сборам, авансовым платежам, пеням, штрафам, процентам.

Общая сумма будет определяться декларациями и уведомлениями, сданными в ИФНС. На основании этих документов налоговики будут списывать все необходимые удержания.

Сделать это нужно не позже за 5 рабочих дней до даты платежа. По НДФЛ для налоговых агентов — до 5 числа месяца, следующего за месяцем выплаты доходов.

Допускается отправлять его как в бумажном, так и в электронном виде. На каждый вид налога или сбора — отдельное уведомление. Отправить деньги на счёт можно:

- безналичным перечислением — как самой организации, так и третьим лицом;

- наличными через кассу банка, терминал, МФЦ;

- почтовым переводом.

Поступившие на счёт средства будут списываться в следующей последовательности:

- недоимки;

- налоги (включая авансы), страховые взносы и сборы;

- пени;

- проценты;

- штрафы.

Пока не будет закрыта более приоритетная задолженность, переход к следующему основанию не произойдёт.

Можно не перечислять через ЕНП сборы за пользование объектами животного мира и водными биологическими ресурсами. Допускается их платить как отдельно, так и в составе ЕНП.

ЕНП не применяют при перечислении:

- страховых взносов на травматизм;

- НДФЛ с выплат иностранным работникам по патенту;

- судебных госпошлин, по которым нет исполнительных документов.

Эти платежи отправляются напрямую, как и раньше.

После проведения налоговых платежей, на едином счёте образуется сальдо — разница между начисленными и уплаченными обязательными платежами. Узнать его можно, отправив запрос в ИФНС.

Если сальдо отрицательное, ИФНС пришлёт требование об уплате недоимки. Нужно будет оперативно пополнить счёт, иначе на всю сумму задолженности будут начислены пени (они автоматически спишутся при появлении денег на счёте).

При положительном сальдо остаток денег можно вернуть, либо зачесть в счёт будущих обязательных платежей. На возврат денег даётся 1 месяц.

Также на единый налоговый счёт предполагается поступление налогов, перечисленных ИФНС — возврат НДС, излишне уплаченный НДФЛ, и т.д.

Сроки уплаты налогов и сдачи отчётов по ЕНП

С 1 января 2023 года устанавливаются единые сроки перечисления обязательных платежей — до 28 числа. Это относится как к месячным базам начисления, так и к годовым.

К примеру, УСН за 2022 год организации должны будут перечислить до 28 марта, а ИП — до 28 апреля 2023 года. НДС в размере ⅓ от квартальной суммы нужно отправлять соответственно 28 января, 28 февраля, 28 марта.

Сдачу всех деклараций и расчётов передвинули на 25 число, чтобы налоговая инспекция успела рассчитать сумму к перечислению. РСВ, например, нужно будет сдавать до 25 апреля, 25 июля, 25 октября, 25 января.

Особенности Единого налогового платежа

Нужно обратить внимание на некоторые нюансы, которые возникнут с переходом на ЕНП:

- при наличии переплаты на дату начала применения ЕНП, она зачисляется на единый налоговый счёт;

- при наличии задолженности на дату начала применения ЕНП она будет списываться по очерёдности, установленной для ЕНП;

- при недостатке средств по налогам и сборам, возникшем после уплаты недоимки, остаток суммы будет распределён пропорционально между всеми удержаниями с одинаковым сроком перечисления.

Остаток (переплату) на едином счёте можно вернуть, если он образовался не в результате платежа от третьего лица.

Пример уплаты налогов с единого налогового счёта

ООО “Кристалл” стало участником проекта по добровольному переходу на ЕНП с 1 июля 2022 года. 22 августа 2022 года были внесены денежные средства на единый налоговый счёт в размере 800000 рублей. На начало месяца задолженностей по налогам и сборам не было.

В августе 2022 года организация должна уплатить:

Таким образом, на день перечисления единой суммы (22.08.22) возникла недоимка на общую сумму 459072 рублей (380000+58000+13426+7646). Она будет списана в первую очередь. Оставшаяся сумма 340928 рублей (800000 — 459072) будет списана 25 августа в счёт уплаты суммы НДС.

У компании останется недоимка по НДС в размере 59072 рубля (400000 — 349028) и пени за несвоевременное перечисление налога на имущество и страховых взносов:

Предположим, что следующий платёж в 62000 рублей ООО “Кристалл” перечислит 30 августа 2022 года. В этом случае сразу спишется недоимка по НДС (59072 рубля), пени по страховым взносам и налогу на имущество (2275,60 рублей), пени за не вовремя уплаченный НДС — 78,76 рублей (59072 х 5 х 8 /300). На едином налоговом счёте после этого останется 573,64 рублей (62000 — 59072 — 2275,60 — 78,76).

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

С 1 июля и до конца 2022 года компании могут уплатить одним платежом все налоги и взносы. Налоговики сами распределяют сумму на текущие налоги, взносы и штрафы. Разберем, как работает единый налоговый платеж, его плюсы и минусы.

Единый налоговый платеж (ЕНП) — это новый порядок уплаты налогов, сборов, страховых взносов, штрафов и пеней. Его вводят, чтобы упростить бизнесу расчеты с бюджетом. Тестовый период проекта продлится с 1 июля по 31 декабря 2022 года. Если эксперимент пройдет гладко, с 2023 года все налоги и взносы можно будет перечислять единым платежом на единый налоговый счет (ЕНС) в Федеральном казначействе.

Раньше для уплаты налогов и взносов бизнесу приходилось оформлять от одной до десяти платежек в месяц. Иногда бухгалтер указывал ошибочные реквизиты, и деньги уходили в невыясненные платежи, а компанию штрафовали за просрочку. Сейчас достаточно заполнить одно поручение. Бухгалтеру не придется указывать сроки оплаты, вид и назначение платежа. Соответственно, будет меньше невыясненных сумм, поисков, пеней.

При переходе на ЕНП срок уплаты налоговых платежей не меняется. Но если перечислить единый налоговый платеж с опозданием, придется уплатить штраф в размере 1/150 от ключевой ставки ЦБ за каждый день просрочки.

Принцип работы ЕНП. Компания перечисляет аванс на личный «кошелек» налогоплательщика. В день уплаты налога, сбора или взноса налоговики списывают из «кошелька» нужную сумму и присылают уведомление об уплате. Если после списания на счете осталась крупная сумма, компания может вернуть ее на расчетный счет или оставить в счет будущих платежей.

Перейти на единый платеж могут организации и ИП с любым режимом налогообложения: ОСН, УСН, ПСН, АУСН, ЕСХН. Единым платежом можно уплатить:

- любые налоги, включая НДФЛ за работников;

- авансовые платежи по налогам;

- страховые взносы на обязательное пенсионное и медицинское страхование, а также на случай временной нетрудоспособности и материнства;

- сборы, кроме госпошлины, по которой суд не выдал исполнительный документ;

- пени, штрафы и проценты.

Очередность списания. Налоговая установила, в каком порядке списывают деньги с ЕНС:

- недоимка;

- текущие платежи и авансы;

- пени;

- проценты;

- штрафы.

На едином налоговом счете организации остались деньги — 100 000 ₽. 25 июля необходимо уплатить 200 000 ₽, из них НДС — 150 000 ₽ и торговый сбор — 50 000 ₽.

Налоговики спишут деньги в следующем порядке:

100 000 ÷ (150 000 + 50 000) ×150 000 = 75 000 ₽ — зачтут в счет НДС;

100 000 ÷ (150 000 + 50 000) × 50 000 = 25 000 ₽ — зачтут в счет торгового сбора.

Плюсы и минусы ЕНП

Говорить о преимуществах и недостатках единого платежа пока рано, но некоторые моменты можно проанализировать уже сейчас.

Как перейти на единый платеж

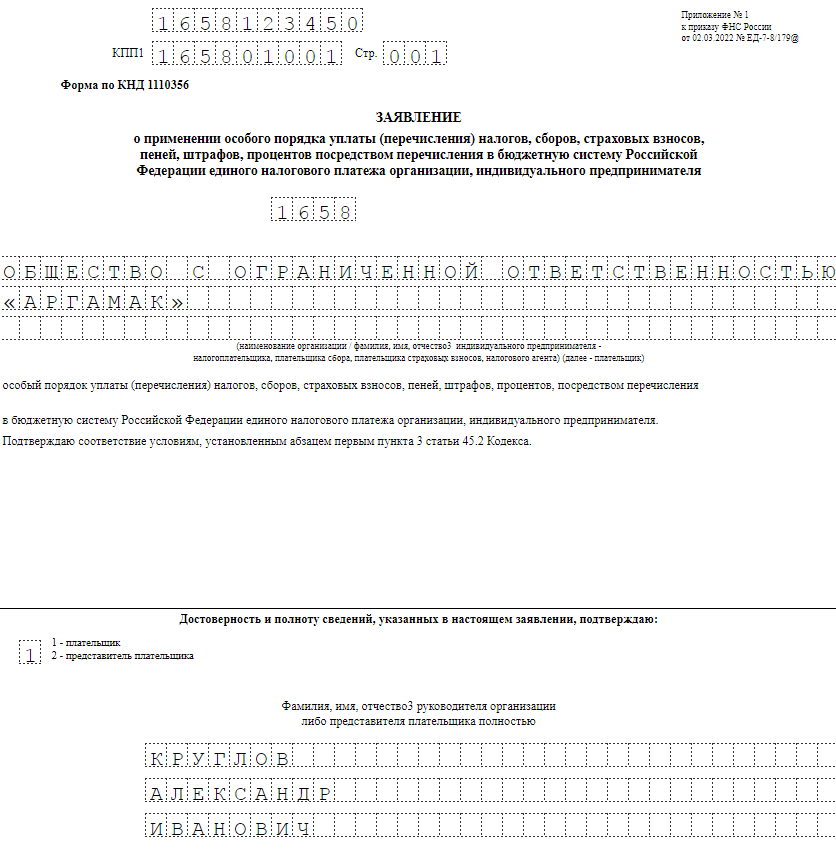

Сверить остатки по налогам и взносам. В ИФНС по месту нахождения компании или месту жительства ИП нужно подать заявление о проведении акта сверки. Заявление можно унести лично или отправить электронный запрос в личном кабинете налогоплательщика.

Чтобы перейти на ЕНП с 1 июля 2022 года, заявление нужно подать по 4 мая включительно. Если не уложились в срок, то подать документы можно будет только в конце 2022 года и перейти на ЕНП с 1 января 2023 года.

Если сведения у налоговиков и компании совпадают, сверку проводят в течение 10 рабочих дней с даты регистрации заявления. Если данные не совпадут, срок сверки могут увеличить на 30 календарных дней — дополнительное время нужно, чтобы урегулировать разногласия, например, уточнить невыясненные платежи.

Подать заявление о переходе на ЕНП. Заявления принимают только в электронном виде по форме, утвержденной ФНС. Чтобы участвовать в эксперименте, заявление нужно подать до 4 мая 2022 года.

- указать ИНН и КПП организации — индивидуальные предприниматели заполняют только ИНН;

- вписать четырехзначный код налоговой инспекции;

- нести название организации или ФИО предпринимателя.

Пример заполненного заявления на ЕНП

Как рассчитать единый платеж

Компания может перечислять ЕНП полностью или частями. Главное — чтобы денег на счете хватило на текущие платежи и недоимки, которые числятся за компанией.

Чтобы рассчитать единый налоговый платеж, нужно суммировать текущие обязательства и недоимки на дату перечисления платежа. Информацию можно посмотреть в налоговых декларациях, расчетах о страховых взносах и уведомлениях от ФНС.

Компания «Аргамак» перешла на единый налоговый платеж. В июле бухгалтеру организации нужно уплатить страховые взносы за июнь, налоги за 2 квартал и полугодие 2022 года на общую сумму 665 000 ₽. Порядок очередности:

- 10 июля — 45 000 ₽;

- 15 июля — 120 000 ₽;

- 25 июля — 200 000 ₽;

- 28 июля — 300 000 ₽.

Реквизиты для перечисления единого налогового платежа пока не приняты, Минфин утвердит их и опубликует ближе к 1 июля 2022 года.

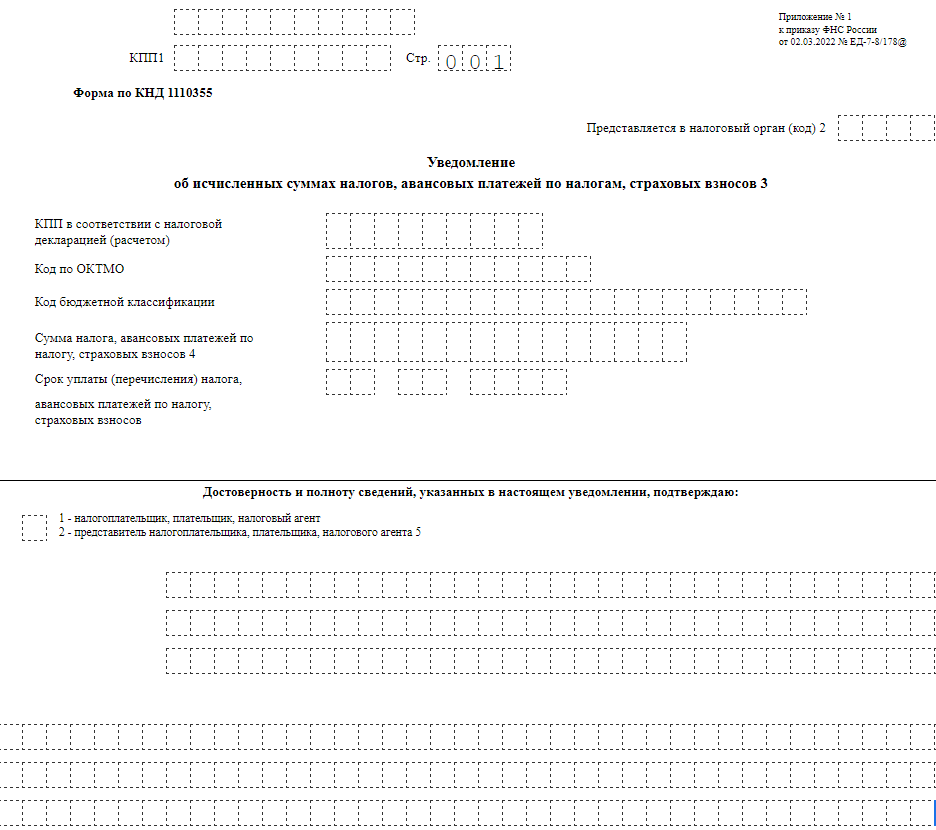

Как уведомить налоговиков о сумме перечислений

Предприниматели, которые перешли на новый порядок уплаты, должны подавать в ФНС уведомления об исчисленных суммах. Срок подачи уведомления зависят от вида платежа:

В уведомлении нужно указать реквизиты компании:

- КПП из налоговой декларации;

- ОКТМО;

- КБК;

- сумму платежа;

- срок уплаты.

Бланк уведомления об исчисленных суммах

Как вернуть переплату по ЕНП

Сроки уплаты налоговых платежей при переходе на ЕНП не меняются. Достаточно внести деньги заранее — указывать назначение платежа не нужно.

1. ЕНП — новая схема расчета с бюджетом: организации и ИП перечисляют один платеж на единый счет. Тестовый период продлится с 1 июля до 31 декабря 2022 года.

2. Единым платежом можно уплачивать все обязательные платежи: налоги, взносы, сборы, штрафы, пени и проценты.

3. Налоговики самостоятельно списывают деньги с единого счета налогоплательщика. Но исчислить сумму и уведомить о ней налоговиков необходимо бухгалтеру или руководителю компании.

4. Перейти на ЕНП можно добровольно. Для этого необходимо провести акт сверки с налоговиками и по 4 мая подать заявление в ФНС.

5. Переход на ЕНП не освобождает от сдачи отчетности. Бизнесу по-прежнему надо считать налоги и взносы. Дополнительная обязанность — подавать в ФНС уведомления о рассчитанных суммах налогов и взносов за себя и работников.

6. Если после уплаты налогов на едином счете останутся деньги, их можно вернуть или оставить в счет будущих платежей. Возврат делают в течение месяца.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Лариса Трембицкая, разобралась в новой форме уплаты налогов и сборов

Для предпринимателей и компаний с 2023 года действует новый способ уплаты налогов, сборов, взносов и штрафов — единый налоговый платеж (ЕНП). Как перейти на ЕНП, как платить налоги и в какие сроки сдавать отчетность — в этой статье.

Что такое ЕНП и ЕНС

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было. Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

Как стало. Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счет устроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

- налоги;

- авансовые платежи;

- страховые, кроме взносов на травматизм;

- штрафы;

- недоимки;

- пени и проценты;

- торговый сбор.

Как на ЕНП, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 01.01.2017.

На конкретные КБК по-прежнему уплачиваются:

- взносы на травматизм;

- НДФЛ с выплат иностранцам с патентом;

- различные виды пошлин;

- административные штрафы.

Сальдо и его значения

К 1 января 2023 у каждого налогоплательщика есть начальное сальдо расчетов ЕНС. Проверьте его в личном кабинете ФНС в разделе «Единый налоговый платеж».

«Сальдо ЕНС» — это разница между перечисленной на счет суммой и совокупной обязанностью налогоплательщика, то есть разница между переплатами и недоимками.

Вы всегда понимаете: либо что-то должны государству, либо можете распорядиться положительным остатком по своему усмотрению.

Сальдо может быть:

- положительное — если компания переплатила и государство должно вернуть ей деньги;

- отрицательное — если у организации возникла задолженность по платежам;

- нулевое — если нет задолженностей и переплат.

Сверка с налоговой

Сальдо ЕНС на 1 января 2023 налоговая сформировала сама. При этом не учитывала переплату, где пропущен срок для возврата, и безнадежную к взысканию недоимку.

Если считаете, что данные некорректные, то проведите с налоговой совместную сверку. Чтобы запросить акт сверки, подайте заявление. Удобнее это сделать на сайте ФНС, но можно отправить и бумажное заявление.

Отрицательное сальдо = недоимка

При отрицательном сальдо необходимо пополнить ЕНС, иначе налоговая начислит пени на общую задолженность с даты появления недоимки. Когда на счету появятся деньги, пени списываются — отдельно их платить не нужно. Если задолженность не будет оплачена, налоговая служба примет решение о взыскании.

Положительное сальдо = переплата

При положительном сальдо вы можете вернуть переплату на свой расчетный счет. Переплату можно зачесть:

- на уплату того или иного налога, сбора или взноса;

- погашение задолженности, которая не была учтена в составе совокупной обязанности и по ней истек срок взыскания;

- исполнение решений ФНС (при наличии);

- уплату за другое лицо.

Зачесть можно всю сумму, что осталась на счету. Для этого заполните заявление:

Как платить налоги в 2023 году

Вот как будет проходить уплата налогов при применении ЕНП:

- Предоставление отчетности в налоговую. Компании и ИП должны сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления, сколько денег нужно списать. Методика расчета платежей остается прежней. Сдать все декларации, уведомление и расчеты в налоговый орган надо до 25 числа отчетного периода.

- Внесение денег на ЕНС.

- Списание денег. 28 числа отчетного периода налоговая списывает средства с вашего единого счета.

Далее рассмотрим детально каждый пункт.

Шаг 1. Предоставление отчетности

С 2023 года установлены новые сроки предоставления отчетности и уплаты налогов. Новое правило: сначала вы сдаете отчетность, потом платите налог. Декларации и расчеты надо предоставить до 25 числа отчетного периода.

Уведомление подавайте только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Оно может быть представлено как одним документом по всем обязанностям, так и отдельно по каждому.

Без уведомления налоговая не сможет распределить деньги, поступившие на ЕНС, и начислит пени.

Новые сроки отчетности:

Если подаете уведомление на несколько налогов, то заполните на каждый отдельный блок: КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если ошиблись в реквизитах, то направьте новое уведомление.

Если нашли ошибку в суммах:

- Создайте новое уведомление, например, в Личном кабинете. Впишите данные КПП, КБК, ОКТМО, период, а сумму укажите новую.

- При поступлении уведомления в налоговую корректировка произойдет автоматически.

Чтобы изменить другие данные:

- Создайте новое уведомление. В нем повторите данные ошибочной строки — КПП, КБК, ОКТМО, период, а в сумме укажите «0».

- Во втором блоке строк 1–6 укажите верные данные.

- Когда уведомление поступит в инспекцию, оно автоматически откорректируется.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 рублей за каждый документ.

В 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, но только если вы ни разу не подавали уведомление о начисленных суммах. Налоговая сама их сформирует. В платежке в разделе «Статус» поставьте «02». Для того, чтобы инспектор понял, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Шаг 2. Пополнение ЕНС

Способ 1 — самый простой. Перечислить единый налоговый платеж можно:

- в личном кабинете или учетной системе, заполнив только сумму платежа;

- в сервисе ФНС России «Уплата налогов и пошлин». Реквизиты платежа будут заполнены автоматически.

В сервисе нужно заполнить ИНН/КПП плательщика и сумму платежа

Способ 2 — трудоемкий. Самостоятельное заполнение платежного документа. Для этого используйте реквизиты для уплаты ЕНП из таблицы:

Обратите внимание: деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты. КБК единый для всех видов платежей — 18201061201010000510. Это правило для всех регионов РФ.

Заполненный платежный документ:

В полях ОКТМО, основание платежа, налоговый период, № документа, дата документа ставьте «0»

Шаг 3. Списание платежей

С 2023 года дата для всех платежей единая — до 28 числа отчетного периода.

Деньги на ЕНС можно вносить раньше срока и частями, но главное — чтобы вся сумма на счете была к сроку уплаты налога, то есть до 28 числа.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Если на расчетном счете ИП или компании недостаточно денег, перевести их могут и третьи лица. Например, за предпринимателя могут внести платеж знакомые или родственники.

Порядок списания платежей

Налоговая будет списывать деньги со счета в таком порядке:

- недоимка — с даты, когда она появилась;

- налоги, авансовые платежи по налогам, сборы, страховые взносы — с даты, когда появилась обязанность их уплатить;

- пени;

- проценты;

- штрафы.

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по какому-то одному платежу.

Пример списания денег с ЕНС

Можно выделить такие преимущества новой системы:

- меньше ошибок при заполнении платежных поручений. Например, в налоговую каждый год поступает 30 млн неправильно заполненных платежек;

- переплата автоматически идет на будущие платежи и для этого не надо писать дополнительные заявления, чтобы ее учесть;

- перечислять деньги на ЕНС можно, когда удобно. Главное, чтобы к сроку уплаты на счете было достаточно денег, а в налоговой — отчетность или уведомление.

При этом есть неудобные моменты:

- налогоплательщик самостоятельно рассчитывает налоги, сборы и взносы и присылать в налоговую уведомление;

- деньги списываются со счета пропорционально и повлиять на это нельзя. Например, если есть задолженность, с которой предприниматель не согласен, то налоговая все равно ее спишет в первую очередь;

- если на счете недостаточно денег, инспекторы сами распределят их пропорционально всем обязательствам. В итоге задолженность может быть сразу по нескольким налогам, взносам и сборам.

Ответы на вопросы

Нет. Но в 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, если вы ни разу не подавали уведомление об исчисленных суммах.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. Сначала недоимка, начиная с более ранней. Затем начисления с текущим сроком уплаты. Затем пени, проценты и штрафы.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно.

Меняется ли порядок расчета налогов?

Нет. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом.

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после обязательного срока уплаты. Подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами: бесплатная поддержка всех операций;

- продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ.

- быстрый старт, поддержка 24/7, есть бесплатный тариф.

Порядок уплаты налогов в рамках ЕНП

Став участником эксперимента, компания получит возможность уплачивать все необходимые налоги и взносы путем внесения в бюджет ЕНП. Его разрешается вносить как единовременно, так и несколькими платежами в течение всего года. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. При необходимости налогоплательщик в любое время сможет вернуть себе свободные средства ЕНП.

Перечисление денежных средств в бюджетную систему РФ в качестве ЕНП может быть произведено за налогоплательщика любым третьим лицом. Но это лицо будет не вправе требовать возврата внесенных за налогоплательщика средств.

Дату внесения платежа, а также его сумму выбирает сам налогоплательщик. Со своей стороны ИФНС самостоятельно рассчитает и зачтет необходимую часть ЕНП в счет уплаты тех или иных налогов. Зачет ЕНП в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

- недоимки (начиная с наиболее ранней даты ее выявления);

- налогов, авансовых платежей по налогам, сборов и страховых взносов (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пеней;

- процентов;

- штрафов.

Если средств единого платежа окажется недостаточно для исполнения всех налоговых обязанностей компании, он будет зачтен в соответствии с указанной выше последовательностью, пропорционально суммам таких обязанностей. То же самое касается и исполнения обязанностей по уплате пеней, штрафов и процентов (п. 7 ст. 45.2 НК РФ).

Что же тогда остаётся?

Варианты прописаны в сообщении-напоминалке МНС:

«Учитывая изложенное, с 1 января 2023 г. индивидуальные предприниматели смогут применять два режима налогообложения:

— общий порядок налогообложения (предусматривает уплату подоходного налога с физических лиц);

— систему уплаты единого налога с индивидуальных предпринимателей и иных физических лиц в порядке и на условиях, определённых в главе 33 Налогового кодекса Республики Беларусь».

Общий порядок налогообложения означает, что ИП вычитает из доходов расходы (или вместо этого 20%), и с разницы уплачивает подоходный налог. Сейчас ставка — 16%, но в 2023 году её планируют поднять до 20%.

Уплата единого налога с ИП и иных физлиц — форма, которая доступна самозанятым определёнными видами деятельности. Для айтишников сфера деятельности тут сильно ограничена.

Это «разработка веб-сайтов, установка (настройка) компьютеров и программного обеспечения, восстановление компьютеров после сбоя, ремонт, техническое обслуживание компьютеров и периферийного оборудования, обучение работе на персональном компьютере».

Причём речь в данном случае идёт не об ИП, а о физлицах, не осуществляющих предпринимательскую деятельность.

Кстати, единый налог в 2023 году планируется существенно увеличить.

Сейчас для разработчиков веб-сайтов он:

— в Минске — 237 BYN в месяц, а планируется 593 BYN;

— в региональных центрах и Минском районе — 219 BYN, а планируется 518 BYN;

— районных городах (Барановичи, Бобруйск, Борисов, Жлобин, Молодечно и др.) — 207 BYN, планируется — 518 BYN;

— в остальных населенных пунктах — 105 BYN, планиуется 263 BYN.

Не исключено, что о судьбе ИП и самозанятых в 2023 году мы узнаем в последний момент. Давайте следить.

Если вы ИП в Беларуси, пишите о своих планах в комментариях или в наш бот.

Как сократить сотрудников и не облажаться?

Что там с самозанятыми и налогом 10%

Применение упрощёнки для ИП, оказывающих услуги, запретили ещё с 2022 года, однако деятельность в области компьютерного программирования (подкласс 62010 ОКЭД) тогда на год внесли в список исключений. И вот пролонгированная для айтишников возможность платить налог по ставке 6% доживает последние недели. Что же дальше?На самом деле — непонятно.

Год назад Минфин продвигал новую форму работы для самозанятых — с уплатой налога на профессиональный доход. В Налоговый кодекс была добавлена новая, 40-я, глава — «Налог на профессиональный доход» — которая вступает в силу с 1 января 2023 года.

Согласно ей, профессиональный доход облагается ставкой 10%; доход свыше 60 000 BYN в год, полученный от белорусских организаций и (или) белорусских ИП, облагается по ставке 20%. Если же доход получен от физлиц и иностранных юрлиц, вне зависимости от его размера применяется ставка 10%. Сбор ФСЗН уже включён в эту ставку.

Последняя, 10-процентная, опция в теории идеально подходила для айтишников-ИП, работающих на иностранных заказчиков.

Но какие виды деятельности подпадают под налог на профессиональный доход? Перечень должен определить Совмин. Пока такого перечня нет.

Поэтому и уверенности, что разработчики ПО смогут воспользоваться режимом самозанятости с уплатой налога на профдоход, нет.

Более того, в среде юристов и налоговых консультантов поговаривают, что налог на профессиональный доход могут разрешить только для тех, кто работает с физлицами. Представить айтишников, разрабатывающих ПО для физлиц, довольно сложно.

Возврат ЕНП

Организации и ИП, перешедшие на уплату ЕНП, получат право на возврат части платежа, по которому налоговым органом еще не был произведен налоговый зачет. Возврат осуществляется в порядке, установленном в соответствии со ст. 45.1 НК РФ.

Возврат остатка ЕНП осуществляется ИФНС в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата. Проценты начислят по ставке, равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

23 ноября 2022

С 1 января 2023 года для всех организаций, включая организации бюджетной сферы, изменится порядок уплаты налогов и страховых взносов. Иной станет также процедура зачета, возврата платежей, принудительного взыскания задолженности. Вводится институт Единого налогового счета (ЕНС), появляется новый вид перечисления – Единый налоговый платеж (ЕНП).

Кроме того, с 1 января 2023 ПФР и ФСС России прекратят свое существование и вместо указанных государственных внебюджетных фондов создается единый Фонд пенсионного и социального страхования РФ (он же – Социальный фонд России, СФР). А вместо привычных отдельных тарифов страховых взносов с 2023 года появляется новый Единый тариф страховых взносов (единый страховой тариф, ЕСТ).

Такие масштабные изменения в законодательство затрагивают не только непосредственно процедуры уплаты налогов и страховых взносов, формирования и представления новых отчетных форм в налоговую службу и Социальный фонд России, но и порядок отражения в бухгалтерском / бюджетном учете отдельных операций, связанных с перечислением средств в налоговую и закрытием задолженности по налогам и страховым взносам.

Уже в январе следующего года организациям бюджетной сферы предстоит отражать расчеты с бюджетом по новым правилам. Кроме того, не исключено, что входящие остатки на 01.01.2023, касающиеся расчетов по налогам и страховым взносам, придется уточнить. Поэтому для бухгалтеров организаций бюджетной сферы важно до наступления нового года разобраться в грядущих новациях, включая не только сам механизм уплаты налогов и взносов, но и новые понятия и термины. Кроме того, необходимо провести подготовительные процедуры для максимально безболезненного перехода на новые правила, а также уточнить некоторые положения учетной политики на следующий год.

Что изменится, а что останется по-старому? Какие изменения ждут План счетов? ЕНП, ЕНС, ЕСТ, единые сроки уплаты и представления деклараций и расчетов: как не запутаться в таком «единообразии»? Мы знаем, что этими вопросами озадачен едва ли не каждый бухгалтер-бюджетник, и уже подготовили обширный материал по этой теме. Из него вы узнаете:

2023,

бухучет и отчетность,

бюджетная сфера,

ЕНП,

ЕНС,

налоги, сборы, взносы,

социальная сфера,

страхование,

юрлица,

ПФР,

ФНС России,

ФСС России

Переход на уплату единого налогового платежа

Заявить о своем участии в эксперименте в добровольном порядке может любая организация и ИП, которые провели с налоговиками совместную сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам, в результате которой не было выявлено никаких разногласий.

После указанной сверки компания сможет подать в налоговую инспекцию заявление о применении особого порядка уплаты налогов путем внесения ЕНП. Такое заявление в электронной форме по ТКС (формат позднее утвердит ФНС) подается по месту нахождения организации или месту жительства ИП.

Подать данное заявление можно будет с 1 по 30 апреля 2022 года включительно. Причем подать его необходимо не позднее одного месяца после совместной с ИФНС сверки расчетов по налогам, сборам и страховым взносам (п. 3 ст. 45.2 НК РФ). Иными словами, заявить о переходе на уплату ЕНП можно будет в течение всего апреля, а провести с ИФНС совместную сверку расчетов — в марте 2022 года.

Уведомление об исчисленных суммах налогов

Переход организаций и ИП на уплату единого налогового платежа не освободит их от обязанности самостоятельно рассчитывать суммы налогов и страховых взносов. При этом такие компании обязаны будут направлять в ИФНС соответствующие уведомления о рассчитанных налогах/взносах не позднее чем за 5 дней до установленного срока их уплаты.

Что касается НДФЛ, то уведомление о его исчислении необходимо представлять в ИФНС не позднее 5-го числа месяца, следующего за месяцем выплаты зарплаты и прочих доходов в пользу физлиц (п. 4 ст. 45.2 НК РФ).

Форму и формат уведомления об исчисленных суммах налогов позднее утвердит ФНС России.