- Порядок заполнение декларации ЕНВД

- Пример1. Расчет ЕНВД Торговый зал 130 м2, наемных сотрудников нет

- => Шаг2. Заполняем первый раздел декларации ЕНВД

- => Шаг3. Заполняем второй раздел декларации ЕНВД

- => Шаг4. Заполняем третий раздел декларации ЕНВД

- => Шаг5. По итогам расчетов разделов 2 и 3 декларации по ЕНВД заполняем раздел 1.

- Пример2. Расчет ЕНВД Торговый зал 80 м2 + дополнительная торговая точка 40м2 + 1 наемный сотрудник

- => Шаг1. Заполнение титульного листа декларации ЕНВД для примера2.

- => Шаг2. Раздел 1. Первый раздел, как мы помним, заполняется в последнюю очередь, так что переходим ко второму разделу декларации.

- => Шаг4. Заполнение раздела 2декларации по ЕНВД для 2-й торговой точке

- => Шаг5. Заполнение раздела 3 декларации ЕНВД пример2

- => Шаг 6. После заполнения разделов 2 и 3 и расчета суммы ЕНВД, подлежащей уплате в бюджет, заполняем раздел 1 аналогично предыдущему примеру

- Виды деятельности

- Налоговый учет и отчетность по ЕНВД

- Совмещение с другими налоговыми режимами

- Как зарегистрировать ИП на двоих и вести совместный бизнес?

- Почему не бывает ИП «на двоих»

- Ип + негласный компаньон

- Суть сотрудничества по договору ПТ

- Имущество и прибыль ПТ

- Ответственность по обязательствам

- Выводы

- Особенности сочетания УСН и ЕНВД — Право на vc

- Расчет налога по ЕНВД

- Зовите бухгалтера

- Как перейти на ЕНВД

- Как перейти с ЕНВД на другой налоговый режим

- Утрата права на ЕНВД

- Расчет ЕНВД на примере магазина косметики и хозтоваров 160 кв.

- Ведения ЕНВД

- По одному виду деятельности, по разным, для ИП, взносы в ПФР

- Совмещение систем налогообложение по виду деятельности и расположению

- Как перейти на спецрежимы и совмещать их?

- Ограничения при использовании спецрежимов для ИП

- Какой размер доходов должен быть у ИП?

- Ограничения по численности рабочих

- Кто может работать на ЕНВД

- Как снять компанию или ИП с ЕНВД

- Несколько видов деятельности у ИП

- Деятельность которую ИП не ведет

- Деятельность которую ИП ведет

- Когда у ИП один вид деятельности

- Несколько видов деятельности ИП на одном налоге

- Несколько видов деятельности ИП на разных налогах

- Основной и дополнительные виды деятельности ИП

- Как уменьшить налог по ЕНВД

- Совмещение налоговых режимов для малых предприятий и ИП

- Виды налоговых режимов, которые можно совместить

- Совмещение налоговых режимов таблица

- Возможные сочетания налоговых режимов

- Раздельный учет на ЕНВД

Порядок заполнение декларации ЕНВД

Что же представляет собой данная декларация, и как ее заполнять? Рассмотрим подробнее механизм заполнения.

Пример1. Расчет ЕНВД Торговый зал 130 м2, наемных сотрудников нет

На титульном листе необходимо указать данные о налогоплательщике, налоговом периоде и налоговом органе в соответствующих полях. Графа “по месту учета” в нашем случае заполняется кодом «120» — по месту жительства индивидуального предпринимателя.

=> Шаг2. Заполняем первый раздел декларации ЕНВД

Переходим ко второму листу или первому разделу декларации. Данный раздел необходимо заполнить уже после заполнения Разделов 2 и 3, так как в строке 020 необходимо указать сумму исчисленного налога ЕНВД, который мы сможем рассчитать лишь после заполнения всех разделов декларации. Поэтому пропускаем этот раздел, к нему мы еще вернемся.

=> Шаг3. Заполняем второй раздел декларации ЕНВД

Данный раздел необходимо заполнять для каждого вида деятельности по каждому из адресов (если их несколько), относящихся к одной определенной налоговой инспекции.

В нашем случае второй раздел декларации ЕНВД заполняем один раз (см. рисунок 2)

Далее, для наглядности, представим расчеты по разделу 2 в виде таблицы с необходимыми комментариями.

Полученные при расчетах значения вносятся в строки 100 и 110. Таким образом, при заполнении декларации по ЕНВД для вновь зарегистрированных плательщиков особое внимание следует обращать на сроки реально отработанного времени на данном режиме, чтобы не переплачивать.

=> Шаг4. Заполняем третий раздел декларации ЕНВД

В разделе 3 предусмотрена возможность уменьшения суммы ЕНВД.Так как наш предприниматель работает один и не использует наемных рабочих, то признак налогоплательщика по строке 005 будет равен 2. Это означает, что ИП может уменьшить ЕНВД на полную сумму уплаченных страховых взносов в Пенсионный фонд (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС), которые платит «за себя» (см. ст.346.32 п.2 НК РФ).

Отметим, что согласно письму Минфина от 20.05.2013 №03-11-11/17748 ограничения до 50% к данной категории налогоплательщиков не применяется. Однако, за 1 квартал 2015 года данный вычет на нашем примере применить нельзя, т.к. страховые взносы за март будут оплачены в следующем месяце (в следующем квартале или разовоза весь год). А уменьшить сумму налога разрешено только на те суммы страховых взносов, которые уже уплачены в текущем налоговом периоде (см. рисунок 3)

=> Шаг5. По итогам расчетов разделов 2 и 3 декларации по ЕНВД заполняем раздел 1.

Код ОКТМО присваивается Федеральной налоговой службой. Заполнение раздела 1 представлено на рисунке 4.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (отсутствие оплаты) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки – 40% от суммы.

Пример2. Расчет ЕНВД Торговый зал 80 м2 + дополнительная торговая точка 40м2 + 1 наемный сотрудник

Теперь давайте рассмотрим заполнение декларации ЕНВД для того же ИП за 2 квартал 2015 года. Предположим, что за это время в деятельности нашего предпринимателя произошли следующие изменения: в мае в торговом зале собственник произвел перепланировку, в результате которой площадь торгового зала сократилась до 80м2, из которых складские помещения по-прежнему занимают 20 м2. В связи с этим предприниматель в этом же месяце открыл вторую торговую точку, для чего было арендовано помещение площадью 40 м2 (торговая площадь 35 м2) и нанят наемный работник.

Для осуществления своей деятельности предприниматель должен встать на учет в налоговый орган по месту ведения деятельности (это касается второй торговой точки). Исходя из вышеперечисленных изменений, налоговая декларация за 2 квартал для нашего примера будет заполнена следующим образом.

=> Шаг1. Заполнение титульного листа декларации ЕНВД для примера2.

Титульный лист останется без изменений, кроме графы «по месту учета», она теперь заполняется кодом «320» — по месту осуществления деятельности ИП, и количества листов, которых теперь будет 5.

=> Шаг2. Раздел 1. Первый раздел, как мы помним, заполняется в последнюю очередь, так что переходим ко второму разделу декларации.

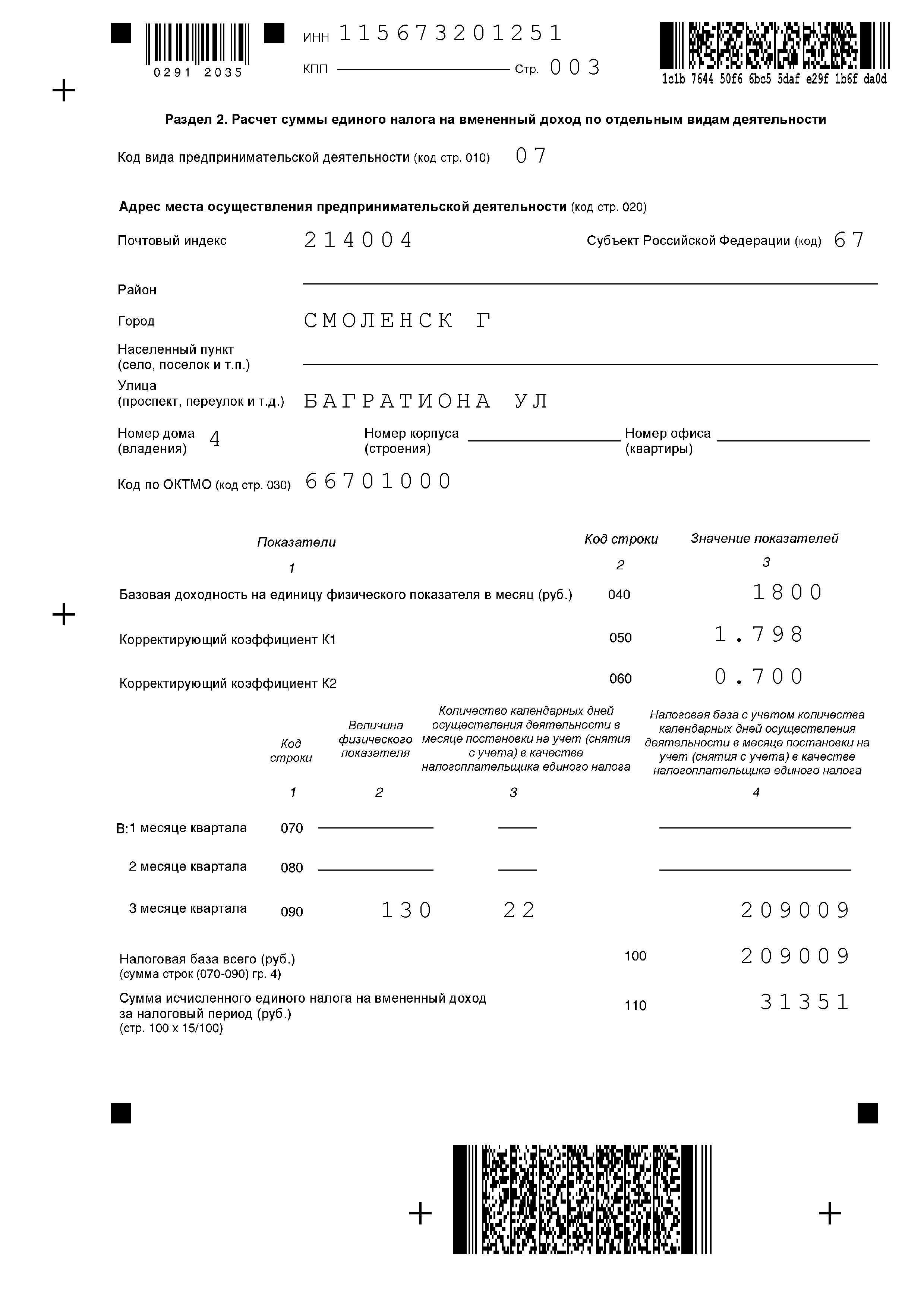

Исходя из того, что предприниматель открыл вторую торговую точку, раздел 2 теперь будет состоять из 2 листов. Первый лист заполняется по данным первой торговой точки с учетом изменений размеров торговой площади. Так как перепланировка произошла в мае, то физические показатели за 1 месяц берем 130, а вот за 2 и 3 месяцы будут равны 60 (за вычетом площади складских помещений). Заполнение Раздела 2 по первой торговой точке можно увидеть на рисунке5.

=> Шаг4. Заполнение раздела 2декларации по ЕНВД для 2-й торговой точке

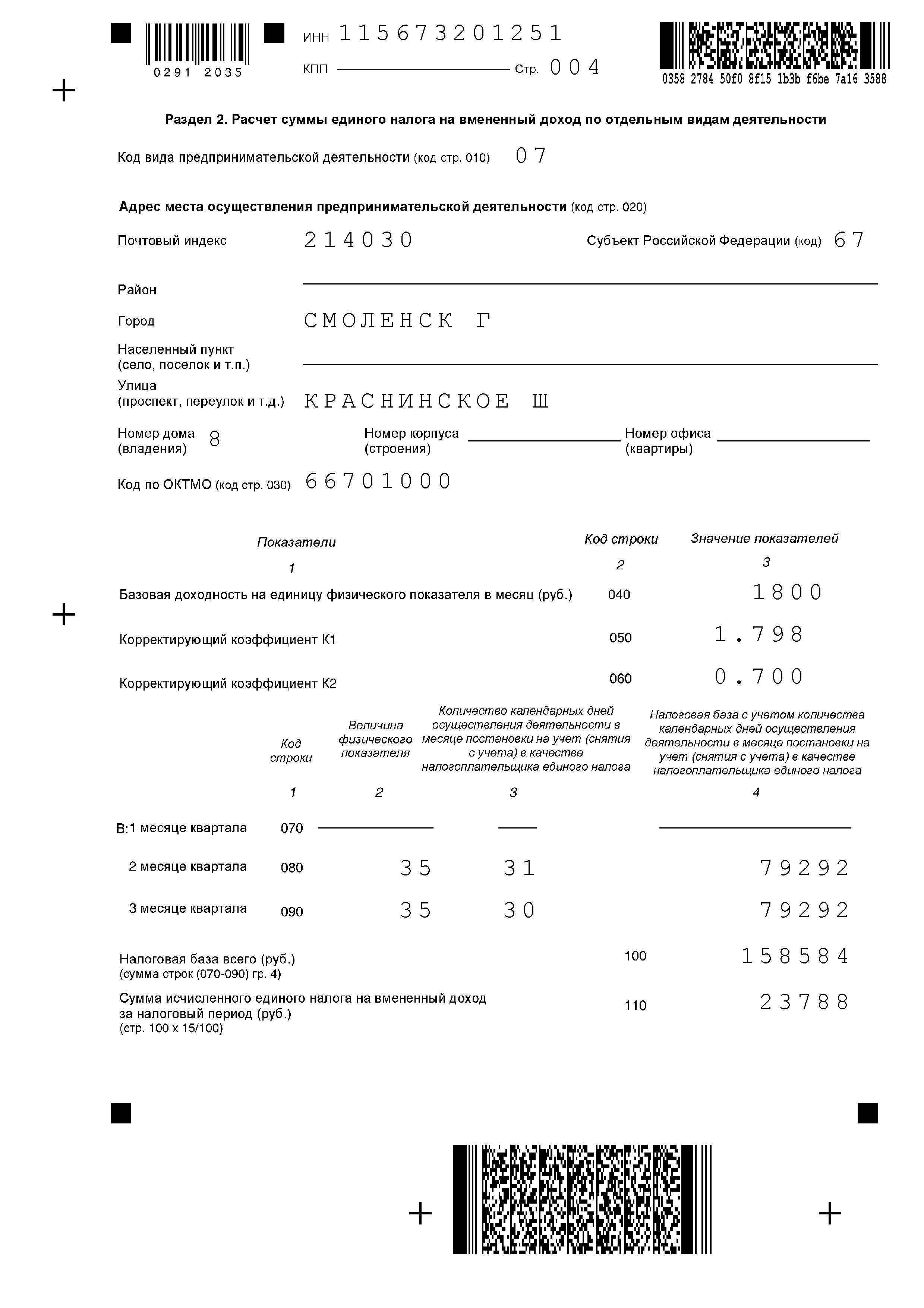

Заполняется для второй торговой точки аналогично, с учетом корректировки на реально отработанное время, что рассмотрено нами в первом примере. Заполнение Раздела 2 по второй точке отображено на рисунке 6.

=> Шаг5. Заполнение раздела 3 декларации ЕНВД пример2

По строке 010 суммируются суммы исчисленного налога ЕНВД по каждой торговой точке. Поскольку у индивидуального предпринимателя появился наемный работник, то признак налогоплательщика по строке 005 меняем на 1. Как мы помним, в этом разделе предусмотрена возможность уменьшения суммы ЕНВД. Сумму исчисленного налога теперь можно уменьшить на сумму страховых выплат, которые он уплатил в этом квартале за работника. Следовательно, это те суммы страховых выплат, которые ИП оплатил за май в пенсионный фонд, фонд медицинского страхования, фонд социального страхования (возьмем эту сумму равной 1677 руб.). Обратим внимание, что уменьшение не может превышать 50%суммы исчисленного ЕНВД. Притом страховые выплаты «за себя» включать в общую сумму страховых выплат, на которую возможно уменьшение налога, не допускается. Заполнение раздела 3 представлено на рисунке 7.

=> Шаг 6. После заполнения разделов 2 и 3 и расчета суммы ЕНВД, подлежащей уплате в бюджет, заполняем раздел 1 аналогично предыдущему примеру

Таким образом, мы рассмотрели механизм заполнения налоговой декларации по ЕНВД для нашего примера за два квартала. При заполнении декларации по ЕНВД особое внимание следует обращать на сроки реально отработанного времени на данном режиме. Также необходимо учитывать возможности уменьшения единого налога за счет выплат страховых взносов, заполнять декларацию по каждому виду деятельности данного налогового режима,корректировать базовую доходность на актуальные ставки корректирующих коэффициентов, а главное, указывать полную и достоверную информацию, предоставлять декларации и оплачивать налог в положенные сроки.

Фирммейкер, июль 2014 (последняя редакция февраль 2016)Ольга АнисимоваПри использовании материала ссылка обязательна

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

Если работаете в одной из этих сфер, можно переходить на ЕНВД.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до числа:

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 . Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 .

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Как зарегистрировать ИП на двоих и вести совместный бизнес?

Для формирования документов на регистрацию ИП вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете оформить пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

На первых порах многие бизнесмены предпочитают регистрацию ИП вместо открытия фирмы. Это упрощает начало бизнеса, учет и отчетность, но главное — позволяет свободно распоряжаться заработанными средствами.

Однако бывает, что собственных активов для дела недостаточно, и нужно привлечь компаньона. Возможен ли такой вариант, как открыть ИП на двоих? Нет, законом этого не предусмотрено.

У бизнесменов есть другие способы сотрудничества, надежные и не очень.

Почему не бывает ИП «на двоих»

ИП часто воспринимают как организационно-правовую форму малого предприятия, хотя на самом деле это лишь особый статус физического лица.

Раньше ИП назывался «ПБОЮЛ», что расшифровывается как предприниматель без образования юридического лица.

Сейчас формулировка изменена, но суть осталась прежней — нового юрлица при регистрации ИП не возникает. Об этом сказано в статье 23 Гражданского кодекса.

Постановка человека на учет в качестве индивидуального предпринимателя означает лишь то, что он, будучи физическим лицом, приобретает право вести бизнес. А также иные связанные с этим права и обязанности.

Таким образом, индивидуальный предприниматель — это физическое лицо, наделенное правом вести бизнес. Из этого определения становится понятно, можно ли законно оформить ИП на двоих людей сразу. Конечно же, нет, никакой возможности для этого не существует. Каждый предприниматель действует самостоятельно.

Если бизнесмены хотят работать совместно, то чаще всего организуют фирму в виде ООО. Они объединяют активы, при этом каждый из них получает прибыль пропорционально сумме, которую внесли на развитие бизнеса. Ответственность за деятельность компании несут все участники, но каждый — в рамках своего вклада в уставный капитал общества.

Однако по ряду причин быть предпринимателем выгоднее, чем создавать ООО. Можно ли открыть ИП и, не теряя этого статуса, организовать бизнес на двоих человек? Действующее в РФ законодательство предлагает предпринимателям совместную работу в рамках договора простого товарищества. Но прежде рассмотрим вариант сотрудничества, когда бизнес оформляется только на одного партнера.

Оставьте заявку в нашем сервисе и откройте бизнес без посещения ФНС и без уплаты госпошлины. Заполните поля формы, наш технологический партнер свяжется с вами и предоставит всю информацию по регистрации ИП или ООО онлайн. Услуга доступна для регистрации ИП — гражданина РФ и ООО с одним учредителем, он же руководитель.

Ип + негласный компаньон

Иванов и Петров решили открыть бизнес, каждый из них готов вложить в него определенную сумму. Как вариант, можно открыть ИП на одного, но объединить активы двух человек.

Иванов станет предпринимателем, но по факту управлять делами компаньоны будут совместно. При этом формально все права и обязанности возникнут только у Иванова.

Петров же официально не будет иметь к бизнесу никакого отношения.

Каждый из партнеров при такой схеме несет свои риски:

На ответственности ИП остановимся более подробно. Хозяйственная деятельность осуществляется предпринимателем на собственный страх и риск. Это значит, что ответственность за результаты бизнеса и принятые решения он несет сам. Если он наделает долгов, действуя по совету своего неофициального партнера, и не будет их выплачивать, то взыскание может быть обращено на его имущество.

Причем в данном случае подразумевается не только то имущество, которое связано с бизнесом, например, на денежные средства на расчетном счете.

Недоимку могут взыскать за счет личных активов ИП (за некоторым исключением). Например, сумма может быть списана с банковского счета, который не имеет к бизнесу ни малейшего отношения.

Так происходит из-за того, что закон не делит имущество физлица на «личное» и «для бизнеса».

Второй же партнер рискует остаться без вложенных в бизнес средств и прибыли. Помочь в этой ситуации может составление договора целевого займа на сумму, которую негласный инвестор вносит в бизнес.

При этом предприниматель обязан использовать полученные средства строго на те цели, на которые они взяты.

А также обеспечить тому, кто выдал заем, возможность осуществлять контроль за его использованием.

Второй партнер может быть принят на руководящую должность. Его можно назначить, например, директором магазина или просто исполнительным директором — закон этого не запрещает. ИП может выдать ему доверенность, в которой прописать полномочия, в том числе подпись документов.

Это также не вполне равноправное сотрудничество, ведь формально возникают отношения «начальник — подчиненный». Причем риск в части ответственности ИП сохраняется.

Даже если неверные управленческие решения будет принимать директор, отвечать перед кредиторами всем своим имуществом все равно будет предприниматель.

Партнер также рискует не получить прибыль, ведь по закону он может рассчитывать только на заработную плату.

Конечно, это не совсем полноценный вариант того, как можно оформить бизнес на двоих. Но если ИП зарегистрирован только один партнер, а создавать ООО желания нет, выбирать не приходится.

Самый цивилизованный способ равноправного сотрудничества — образование простого товарищества (ПТ). Чтобы Иванову и Петрову работать по такой схеме, они оба должны иметь статус ИП.

В качестве налоговой системы можно выбрать УСН с объектом «Доходы за вычетом расходов» или ОСНО.

Затем им надо заключить в простой письменной форме договор о совместной деятельности — это и будет созданием товарищества.

Рассмотрим некоторые аспекты такого сотрудничества.

Суть сотрудничества по договору ПТ

Простое товарищество — это объединение нескольких лиц — коммерческих организаций и/или ИП. Оно создается для ведения совместной деятельности на оговоренных условиях.

В ПТ объединяются 2 или более самостоятельных хозяйствующих субъектов. Сотрудничество в его рамках не образует юридическое лицо. Это значит, что не придется ничего регистрировать или подавать в ФНС какие-либо уведомительные документы.

Простое товарищество может быть создано для сотрудничества по самым разным направлениям — производство, торговля, строительство, осуществление услуг и так далее.

Нет никаких ограничений, кроме тех видов деятельности, которые запрещены законодательством.

Можно ли каждому из партнеров открыть ИП по разным направлениям и работать вдвоем по договору ПТ? Да, такой вариант также допустим, главное — иметь общую цель деятельности.

Все решения по делам товарищи обычно принимают по общему согласию, но в договоре может быть прописан какой-либо иной порядок. Осуществлять сделки и предпринимать иные действия от имени ПТ может любой из них. Вместо этого, в соглашении о ПТ можно предусмотреть иные варианты:

Имущество и прибыль ПТ

Итак, для оформления одного ИП на двоих нет никакого правового основания. Тем не менее главная цель сотрудничества — объединение ресурсов — может быть достигнута в простом товариществе.

Для осуществления совместной деятельности товарищи вносят вклады. Кто и что будет вносить — это зависит от договоренности.

В качестве вклада может выступать не только имущество или денежные средства, но также собственные знания, навыки и деловая репутация или связи.

Оценка вкладов в денежном выражении производится по соглашению между товарищами. Если товарищи не оговорили размеры своих вкладов, считается, что они равные.

Общее имущество ПТ, то есть все то, что внесли его участники, считается их общей долевой собственностью. Распоряжаться им они могут по договоренности. Прибыль или убыток от совместной деятельности распределяется пропорционально стоимости вкладов товарищей. Однако в соглашении можно предусмотреть и иной порядок распределения финансового результата.

Общих налогов у товарищей нет — каждый платит их сам со своей доли дохода от участия в ПТ. При этом доходом товарища признается доля прибыли, которая по результатам совместной деятельности распределена в его пользу пропорционально вкладу.

Подсчет прибыли осуществляется так: сначала определяется общая выручка, затем из нее вычитаются совместные расходы. Далее общая прибыль делится между товарищами пропорционально их вкладам или в той пропорции, которая определена договором. И уже с этой суммы товарищ платит налоги по той системе, которую он применяет (основной или упрощенной со ставкой налога 15%).

Плательщикам УСН важно помнить, что реализация товаров, работ и услуг в рамках простого товарищества облагается НДС. Причем даже в том случае, если его участники применяют упрощенный режим налогообложения.

Один из товарищей должен вести общий учет операций для исчисления НДС, на него же возлагается обязанность уплатить налог в бюджет.

Также закон дает ему право принять входной налог к вычету, но для этого счета-фактуры, которые оформляют поставщики, должны быть выписаны именно на этого товарища.

Ответственность по обязательствам

Ответственность по общим обязательствам товарищи несут солидарно. Это значит, что каждый из них в полной мере отвечает по долгам ПT. Речь лишь об общих обязательствах, то есть тех, которые возникли в рамках совместной деятельности.

Например, если у товарищества образовалась задолженность, кредитор вправе взыскать ее с любого из его участников.

Взыскание может быть обращено не только на долю имущества, которое этот товарищ внес в ПТ, но и на его личные активы.

Это отличает товарищество от ООО, где ответственность каждого участника ограничена его вкладом в уставный капитал (кроме случаев, когда участник повинен в банкротстве).

Выводы

Итак, мы разобрались с тем, можно ли открыть ИП на двоих и убедились, что законом этого не предусмотрено. Тем не менее возможность для сотрудничества есть — это простое товарищество. В его рамках партнеры могут объединить самые разные активы и совместно их использовать для достижения общих целей. При этом каждый из них остается самостоятельным субъектом хозяйственной деятельности.

Пожалуйста, оцените информацию, если она была вам полезна:

Особенности сочетания УСН и ЕНВД — Право на vc

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учёт. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введён в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трёх обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Спецрежимы можно разделить на две группы по принципу расчёта «специального» платежа.

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учёта региональных льгот) составляет:

Например, для услуг по пассажирским перевозкам физический показатель для ЕНВД — количество посадочных мест. Вменённый доход на место — 1500 рублей в месяц. Если бизнесмен использует 20-местный микроавтобус, то налоговая база по нему на месяц составит 1500 × 20 = 30 тысяч рублей.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчётный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учёта льгот составляют 6% для ПСН и 15% для ЕНВД.

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для тех, кто работает на ЕНВД и ПСН, есть лимит по площади магазина или объекта общепита. Для «вменёнки» указанные площади не должны превышать 150 м² по каждому объекту (пп. 6, 8 п. 2 ст. 346.26 НК РФ). Для патентной системы ограничение жёстче — не более 50 м² по каждой точке (пп. 45, 47 п. 2 ст. 346.43 НК РФ)

Есть и «территориальные» ограничения, связанные с тем, что режимы ЕНВД и ПСН устанавливаются решением местных органов власти. Например, «вменёнка» не применяется в Москве.

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Каждый спецрежим даёт возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться ещё большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчёт, чтобы выяснить, какой из вариантов окажется выгоднее.

Рассмотрим на примере варианта «УСН + ЕНВД», как это происходит на практике.

ООО «Альфа» работает на УСН (объект «Доходы минус расходы») и занимается двумя видами деятельности: оказывает услуги по ведению бухучёта и продаёт в розницу канцтовары и экономическую литературу.

Сумма «упрощённого» налога к уплате при ставке 15% (п. 2 ст. 346.20 НК РФ) составит 1 950 000 рублей (13 млн × 0,15), в том числе:

Бухгалтерские услуги нельзя перевести на ЕНВД, а торговлю через магазин площадью 100 м² — можно. Ставка по «вменёнке» в общем случае тоже составляет 15% (п. 1 ст. 346.31 НК РФ). Поэтому выгода от совмещения режимов зависит от того, какой доход больше — фактический или вменённый.

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1800 рублей в месяц за 1 м² площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вменённый доход по магазину за год составит:

1800 рублей × 100 м² × 12 мес = 2 160 000 рублей.

2 160 000 × 0,15 = 324 тысячи рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тысяч рублей в год (450 — 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Но если бы фактический доход от магазина был ниже или площадь торгового помещения при той же выручке была больше, то для ООО «Альфа» было бы выгоднее оставить всё без изменений и платить «упрощённый» налог по обоим видам деятельности.

Не нужно использовать совмещение спецрежимов во всех случаях, когда это возможно. Проведите расчёты и убедитесь, что «комбинированный» вариант даёт налоговую выгоду. Причём эта выгода должна быть не символической, а как минимум компенсировать затраты на усложнение учёта.

Мы подготовили шаблон расчётов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить всё как есть.

Появление дополнительного налогового режима приведёт к увеличению числа отчётов. В этом случае их количество увеличивается в разы. На «упрощёнке» бизнесмену было достаточно сдать декларацию раз в год (п.1 ст. 346.23 НК РФ) — до 31 марта (для организаций) или до 30 апреля (для ИП).

А по ЕНВД декларация сдаётся ежеквартально, поэтому на год добавится сразу четыре отчёта. Их нужно сдавать до 20 числа месяца, следующего после каждого отчётного квартала (п. 3 ст. 346.32 НК РФ).

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчёта налоговой базы у них принципиально отличается.

Для «упрощёнки» налоговая база определяется исходя из выручки и затрат либо только из выручки (для объекта «Доходы»). При «вменёнке» фактическая выручка и затраты вообще не влияют на расчёт налога.

Поэтому для правильного исчисления «упрощённого» налога вы должны выделить выручку и затраты по направлениям деятельности, относящимся к УСН. Для этого нужно вести раздельный учёт доходов и расходов (п. 8 ст. 346.18 НК РФ). Кроме того, разделять доходы важно и для контроля за соблюдением лимита по выручке, дающего право применять УСН.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учётной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

При УСН выручка определяется «по оплате», то есть по дате поступления денег за продукцию (услуги), и налоговым периодом является год (ст. 346.17, 346.19 НК РФ). Для ЕНВД налоговый период — квартал (ст. 346.30 НК РФ), а выручка при «вменёнке» вообще не используется для налогового учёта.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 = 37 500

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 × 2,009 × 1 = 75 337,5

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 × 15% = 11 300,62

После округления получается 11 301 .

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Каждый регион может вводить свои требования по ЕНВД

Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов

В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВД

Чтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Первая страница формы заявления о переходе на ЕНВД для ИП

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Расчет ЕНВД на примере магазина косметики и хозтоваров 160 кв.

Возьмем для примера магазин, открытый индивидуальным предпринимателем и попробуем рассмотреть механизм заполнения декларации по ЕНВД. Предположим, что предприниматель зарегистрировал ИП (в том числе и как плательщик ЕНВД) 10 марта 2015 года в г. Смоленске. Он занимается розничной торговлей косметики и хоз. товарами в арендованном помещении общей площадью 160 м2 (из которых 130 м2 — торговая площадь), деятельность ведет самостоятельно, не привлекая наемных сотрудников.

Ведения ЕНВД

Исходя из ст.346.26 НК РФ, такими условиями применительно к нашему примеру являются:

Обратим внимание, что для расчета налоговой базы по ЕНВД учитывается именно торговая площадь, к которой относятся площадь, оборудованная для демонстрации товара, а также кассовые зоны, проходы для покупателей и рабочие места продавцов. Иные же помещения, используемые для хозяйственных нужд (подсобки, кухни, сан.узлы и т.д.), а также площади, не предназначенные для обслуживания покупателей, к торговой площади не относятся. В случае запросов из налоговых органов подтверждения правомерности применения спец. режима ЕНВД, у предпринимателя должен быть договор аренды на арендованное помещение, а также документ, содержащий информацию о размерах, планировке и назначении помещения.

Индивидуальный предприниматель (или юридическое лицо), находящийся на специальном налоговом режиме в виде ЕНВД, обязан раз в квартал заполнять и предоставлять в налоговые органы декларацию по ЕНВД. Соответственно, наш гипотетический торговец косметикой не позднее 20-го апреля, 20-го июля, 20-го октября и 20-го января тоже обязан отчитаться перед налоговыми органами. За предоставление с опозданием декларации ЕНВД предусмотрен штрафов размере 5% от суммы налога, но не менее 1000 руб.

По одному виду деятельности, по разным, для ИП, взносы в ПФР

Предприниматель имеет возможность совмещать разные системы налогообложения, в частности упрощенную (УСН) и патентную (ПСН). Это распространяется не только на тех, кто ведет несколько видов деятельности.

На ПСН ИП может перейти на протяжении года может, сохраняя вместе с тем УСН. В данной статье мы рассмотрим как происходит совмещение УСН и ПСН по видам деятельности для ИП, какие взносы в ПФР необходимо уплачивать.

Совмещение систем налогообложение по виду деятельности и расположению

В таблице ниже представлены возможность совмещение различных систем налогообложения для ИП по числу видов деятельности и региональному размещению.

Как перейти на спецрежимы и совмещать их?

Если предприниматель в календарном году применял упрощенную систему, а по некоторым видам деятельности – патентную, то по завершении налогового периода он должен сдать декларацию по УСН.

В этой декларации доходы рассчитываются отдельно от тех, по которым применяется патентная система.

На рисунке ниже рассмотрены требования к переходу на УСН для ИП и ООО, налоговые ставки и преимущества и недостатки спецрежима ⇓

На рисунке ниже в инфографике рассмотрены ключевые преимущества использования патентной системы налогообложения (ПСН) в деятельности ИП ⇓

Ограничения при использовании спецрежимов для ИП

Каждый из этих специальных налоговых режимов можно использовать только при условии соблюдения бизнесменом определенных правил, нарушив которые он теряет возможность их применять.

Какой размер доходов должен быть у ИП?

Когда налогоплательщик применяет упрощенную систему налогообложения, то в его обязанности вменено отслеживание размера дохода в отчетном году. Если он превысит 60000000 рублей, предприниматель теряет право на УСН.

В том квартале, в котором были допущены превышения, налогоплательщик не может рассчитывать налог по упрощенке. Такое же ограничение касается и ПСН.

Как только величина дохода, полученного от той деятельности, которая переведена на патент, превысит 60000000, бизнесмен лишается возможности использовать ПСН.

Если предприниматель совмещает оба режима, то доходы определять придется в отдельности по каждому из них. Но как только совокупный доход превысит установленный лимит, право применения УСН и ПСН прекращается.

Доходы, облагаемые по УСН, в конце года подлежат индексации путем умножения на коэффициент-дефлятор, устанавливаемый законом ежегодно.

Например, на 2016 г. определено значение коэффициента 1, 329. Таким образом, предельная величина дохода по упрощенке в 2016 г. составляет 79740000 рублей (1,329*60000000). По ПСН размер дохода не индексируется.

Пример #1. Предприниматель в 2016 г. применяет по двум видам деятельности УСН, а по одному виду в январе был оформлен патент. В период с 01 января по 01 сентября 2016 г. получен доход по УСН 50000000 рублей, а по ПСН 30000000 рублей.

Если рассчитывать доход индивидуально по каждой деятельности, то предел не превышен. Но совокупный доход больше установленного значения, поэтому с 01 июля 2016 г. (с начала квартала) утрачивается право на специальные налоговые режимы.

Право на специальные режимы налогообложения по принципу доходности может быть утрачено не одновременно. Предприниматель может потерять возможность пользоваться ПСН, но продолжать применять УСН. В таком случае по всей деятельности ему можно перейти на упрощенную системы.

Ограничения по численности рабочих

Следующим критерием, определяющим право на одновременное применение специальных налоговых режимов индивидуальным предпринимателем, является средняя численность работников в отчетном периоде:

И для патентной, и для упрощенной системы к отчетному периоду приравнивается календарный год. Исключение составляет патент меньшим сроком действия. В этом случае отчетный период равен сроку действия патента. Это означает необходимость раздельного учета численности персонала по каждому налоговому режиму.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

Для ООО есть два дополнительных условия:

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Несколько видов деятельности у ИП

Всем привет и хорошего настроения! Сегодня я хочу записать статью о видах деятельности ИП, а точнее разобрать вопрос когда у ИП несколько видов деятельности.

Деятельность которую ИП не ведет

В случае если ИП вообще не ведет деятельность, то естественно налоги за это платить он не должен, НО в обязательном порядке сдается отчетность и платятся фиксированные взносы. Отчетность должна сдаваться по основному виду деятельности.

Есть системы налогообложения, находясь на которых, ИП, даже не ведя деятельность, должен оплачивать налоги – это спецрежимы ЕНВД и ПСН.

Так что если Вы находитесь на этих системах налогообложения необходимо в обязательном порядке их закрыть (написав с налоговую соответствующие уведомления).

Деятельность которую ИП ведет

Рассмотрим ситуацию когда предприниматель ведет свою деятельность:

Когда у ИП один вид деятельности

Тут все просто, Вы выбираете более подходящую для Вас систему налогообложения и находясь на ней: сдаете отчеты согласно установленных сроков и оплачиваете налоги. Не забывайте? что фиксированные взносы так же необходимо платить.

Несколько видов деятельности ИП на одном налоге

Когда предприниматель ведет несколько видов деятельности на каком-то определенном налогообложении, например ЕНВД:

В данном случае при сдаче отчетности предприниматель указывает в декларации ЕНВД отдельно каждый из видов деятельности (декларация одна, если конечно деятельность ведется в одном городе) , для этого дополнительно в декларацию включается лист расчета налога ЕНВД и уже проведя общие расчеты оплачивает налог.

Например: У Вас розничный магазин сантехники и Вы дополнительно оказываете услуги по установке и монтажу сантехники. Как видно то один вид деятельности это розничная торговля и второй вид деятельности это услуги по установке сантехники.

Несколько видов деятельности ИП на разных налогах

Довольно частая ситуация когда у предпринимателя несколько видов деятельности на разных системах налогообложения (у меня самого именно такая ситуация).

В таком случае ведется так называемый раздельный учет налогообложения. То есть можно считать, что Вы ведете отдельные виды деятельности (как будь-то деятельность ведут разные предприниматели).

По каждому из налогообложений необходимо отдельно сдавать отчетность и оплачивать налоги. Фиксированный взнос за себя ИП платит не за каждую деятельность, а только один раз.

Фиксированные взносы вообще никак не привязаны к налогам и ИП платит их за свою деятельность в ПФР и ФОМС.

Основной и дополнительные виды деятельности ИП

Может получиться ситуация что Вы основным видом деятельности заниматься не будете, а работать будете по дополнительному, тут нет ничего страшного и не обязательно сразу бежать в налоговую чтобы менять основной вид деятельности.

Ситуация ведь может и измениться. Поэтому Вы ведете деятельность только по тем видам деятельности по которым считаете необходимым (при условии что они у Вас открыты).

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 . За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 . Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 — 10 218,5 = 1,5

Округляем до 2 — столько ИП должен оплатить по ЕНВД за первый квартал.

Совмещение налоговых режимов для малых предприятий и ИП

Виды налоговых режимов, которые можно совместить

В настоящее время функционируют несколько специальных налоговых режимов. Их различия заключаются в сферах деятельности потенциальных налогоплательщиков, их предполагаемых доходах и количестве наемных работников, а также в таких факторах, как ограничения, сроки действия, тонкости администрирования и другие.

Совмещение налоговых режимов таблица

Таблица 1 — Совмещение разных систем налогообложения

Специальные налоговые режимы для юридических лиц заменяют единым налогом уплату налога на прибыль организаций и налога на имущество организаций. Кроме того, налогоплательщики, применяющие специальные налоговые режимы, не признаются налогоплательщиками НДС (за исключением некоторых случаев).

Для индивидуальных предпринимателей единый налог заменяет уплату НДФЛ, НДС и налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности.

Специальные налоговые

режимы оказывают стимулирующее воздействие на экономику, поскольку

предусматривают снижение налоговой нагрузки налогоплательщика. Благодаря их

использованию реализуется не только фискальная, но и регулирующая функция

налоговой системы страны.

Организации, которые

только осуществляют первичную и последующую переработку сельхозпродукции не

имеют права применять ЕСХН. Эта система заменяет налог на прибыль организаций,

налог на имущество организаций и НДС.

Наиболее часто применяемым режимом налогообложения выступает режим, носящий название «упрощенка». Как и иные особые налоговые режимы, УСН применяется компаниями малого бизнеса на основе добровольности. Однако в налоговом законодательстве присутствует совокупность ограничений для применения в УСН.

Выбор упрощенной налоговой системы выполняется при точном установлении численности сотрудников компании (не более 100 человек), остаточной стоимости основных средств (не более 150 млн. руб.) и годовой выручки (не более 150 млн. руб.).

Возможные сочетания налоговых режимов

Таблица 2 — Возможные сочетания режимов налогообложения для фирм

Таблица 3 — Возможные сочетания режимов налогообложения для ИП

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности.

Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.