С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Также см. “Платежное поручение по взносам на травматизм за январь 2023 года: пример“.

- Краткая история вопроса

- Решен главный вопрос – как заполнять платежку по ЕНП

- Если формируете платежку вместо уведомления

- Если нужно перечислить платеж, не входящий в ЕНП

- Итоговая шпаргалка (пямятка)

- Новые сроки уплаты

- Нужно ли сдавать декларацию

- Ставки земельного налога

- Варианты уплаты земельного налога

- Уведомление

- КБК и др. реквизиты для уплаты

- Оплата земельного налога на ЕНП

- Перечисление платёжкой, заменяющей уведомление

- Сергей Скрябин

- Как ИП платить налоги по ЕСХН

- Виктор Подгорский

Краткая история вопроса

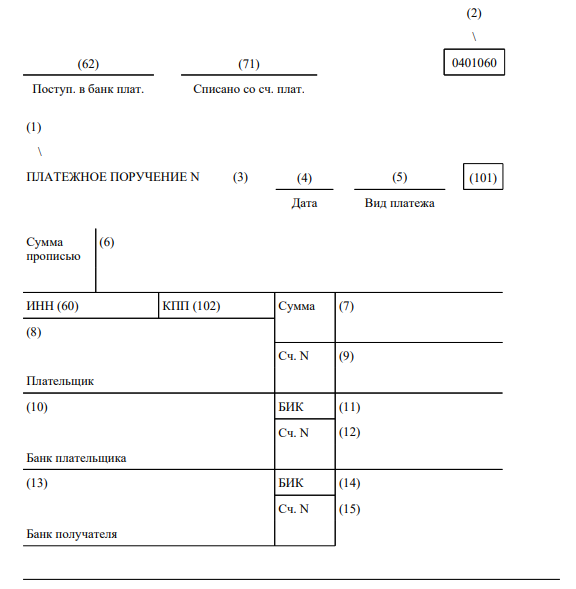

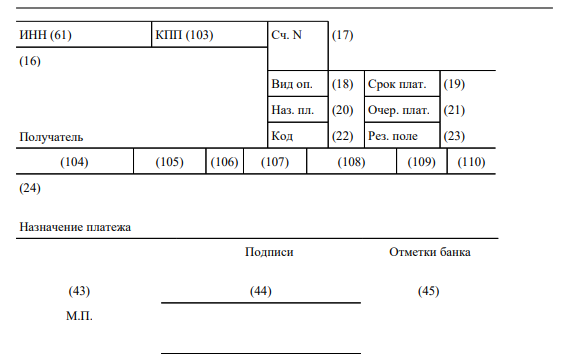

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомним о том, как в 2023 году расшифровываются поля платежных поручений:

Новые платежные поручения с 11 февраля 2023 года есть в системе Консультант Плюс.

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

https://youtube.com/watch?v=5bhFYj1bibk%3Ffeature%3Doembed

В связи с введением единого налогового платежа (ЕНП) и единого налогового счета (ЕНС), а также другими изменениями в НК РФ, есть особенности уплаты земельного налога в 2023 году. Раскрываем их в этой статье, а также приводим правила и образцы заполнения уведомления и платёжек на ЕНП и вместо уведомления.

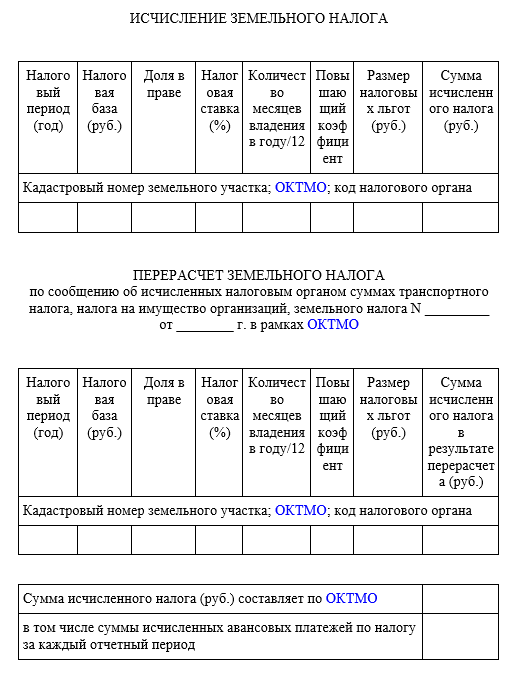

Налоговая база для земельного участка за налоговый период 2023 года – это его кадастровая стоимость, внесенная в Единый госреестр недвижимости (ЕГРН) и применяемая с 1 января 2022 года, если кадастровая стоимость участка с 01.01.2023 превышает эту стоимость, применяемую с 01.01.2022.

Но есть исключение – когда налоговики берут за основу кадастровую стоимость 2023 года: это её увеличение в случае изменения характеристик земельного участка.

Следовательно, для расчета земельного налога и авансовых платежей по нему за 2023 год организации сравнивают внесенную в ЕГРН кадастровую стоимость земельного участка на 01.01.2022 и 01.01.2023. В том числе включенную в ЕГРН на основании принятого в 2022 году акта уполномоченного органа субъекта РФ об утверждении результатов кадастровой оценки земель.

В то же время эти особенности не применяют, а налоговую базу определяют в соответствии с общими положениями ст. 391 НК РФ, если:

Правила определения налоговой базы установлены ст. 391 НК РФ. Налоговые органы применяют их при формировании сообщений организациям об исчисленных суммах налога за 2023 год, а также налоговых уведомлений, направляемых физлицам в 2024 году по налогу за землю за 2023 год.

Такие разъяснения ФНС России дала в письме от 06.02.2023 № БС-4-21/1327.

Новые сроки уплаты

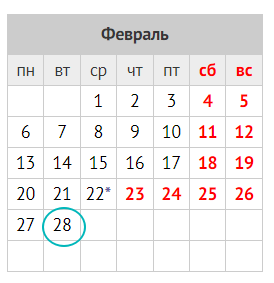

Земельный налог за 2022 год юрлицам нужно оплатить не позднее 28 февраля 2023 года (ранее – до 1 марта).

Отметим, что сроки уплаты налога и авансовых платежей по нему во всех регионах России одинаковые:

Нужно ли сдавать декларацию

С 2021 года отменена обязанность представлять декларацию по земельному и транспортному налогам за 2020 год и последующие периоды (Федеральный закон от 15.04.2019 № 63-ФЗ).

При этом для верификации платежей по земельному налогу, поступивших за налоговый период 2023 года, налоговые направляют организация сообщения об исчисленной сумме налога. Его форма утверждена с 2023 года приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Ставки земельного налога

Их устанавливают местные власти. Это максимум (п. 1 ст. 394 НК РФ):

Варианты уплаты земельного налога

В 2023 году можно перечислять в бюджет налог за землю и авансы по нему:

Что касается формы платёжного поручения (0401060), с 2023 она не менялась и закреплена Приложением 2 к Правилам перевода денежных средств (утв. положением Банка России от 29.06.2021 № 762-П).

Правила заполнения реквизитов распоряжений о переводе денежных средств в уплату платежей в бюджет, в том числе платёжных поручений, утверждены приказом Минфина России от 12.11.2013 № 107н (далее – Правила 107н). С 11 февраля 2023 они действуют в новой редакции – приказа Минфина от 30.12.2022 № 199н.

Уведомление

Его форма, порядок заполнения и электронный формат закреплены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

Его сроки подачи в налоговую перед уплатой авансов и налога в 2023 году такие:

В уведомлении по земельному налогу для соответствующего квартала нужно указать следующий код (письмо ФНС от 30.12.2022 № 8-7-02/0001):

Такое уведомление не нужно подавать, если нормативным актом местных властей предусмотрено, что организации в течение года не вносят авансовые платежи по земельному налогу.

Также см. Заполнение с 2023 года уведомления в налоговую об исчисленных налогах: правила.

КБК и др. реквизиты для уплаты

Код бюджетной классификации и заполнение ряда других реквизитов зависит от способа уплаты земельного налога.

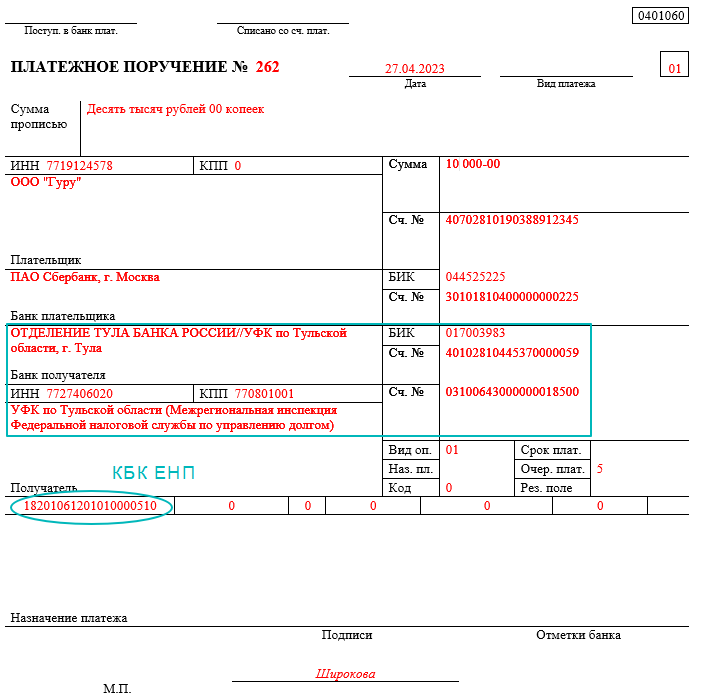

Оплата земельного налога на ЕНП

Указывают специальный КБК ЕНП – 182 0 10 61201 01 0000 510, а также реквизиты получателя и его банка. Они едины для всех организаций и регионов, а также не зависят от способа уплаты налога:

Также обратите внимание на следующие особенности заполнения платёжки по земельному налогу в 2023 году:

Далее показан образец заполнения платёжки по земельному налогу на ЕНП в 2023 году:

Также см. Как правильно заполнить реквизиты платёжного поручения на ЕНП.

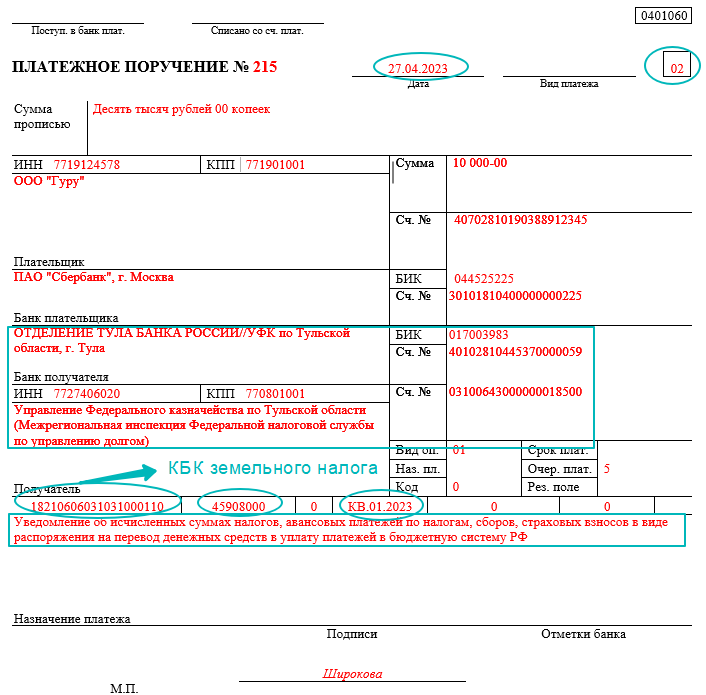

Перечисление платёжкой, заменяющей уведомление

Для юрлиц КБК по земельному налогу и авансовым платежам зависит от того, в каких границах находится земельный участок:

Перечислим особенности заполнения платёжного поручения по земельному налогу в отличие от платёжки на общий ЕНП, которое заменяет собой предварительную подачу уведомления:

Ниже показан пример заполнения платёжного поручения без уведомления по авансу земельного налога за 1 квартал 2023 года:

Также см. Как в 2023 году правильно заполнить платёжку взамен уведомления.

Земельный налог платят компании и ИП — владельцы земельных участков

Сергей Скрябин

Сдавать декларации по налогу не нужно. Для ИП сумму земельного налога считает налоговая и присылает уведомление на уплату. Компаниям надо исчислять налог самостоятельно. В статье — особенности расчета и уплаты.

Земельный налог должны платить компании и ИП, у которых есть в собственности земельный участок. Если же бизнес владеет землей на праве безвозмездного срочного пользования или аренды, платить налог не нужно.

В некоторых случаях бизнес может быть освобожден от уплаты налога или платить меньше:

Рассмотрим обе ситуации подробнее.

Льготы бывают федеральными и местными.

Федеральное законодательство освобождает от уплаты налога участки, которые принадлежат определенным категориям плательщиков и используются ими. Например, это общероссийские общественные организации инвалидов, народные художественные промыслы, резиденты свободных экономических зон.

Местное законодательство может освобождать и другие категории плательщиков. Информацию можно уточнить на сайте налоговой службы в специальном сервисе.

Если у налоговой есть сведения о праве на льготу, полученные по системе межведомственного взаимодействия, льготу предоставляют по умолчанию. Но надежнее подать в налоговую заявление и документы, которые подтверждают право на льготу. Это можно сделать через личный кабинет налогоплательщика на сайте ФНС или обратиться в налоговую напрямую.

Перечень земель, которые не считают объектом налогообложения, приведен в ст. 389 налогового кодекса. Не облагаются налогом земельные участки, которые:

Земли, изъятые из оборота. Это земли федеральной собственности. Такие участки нельзя купить или подарить. Их полный перечень есть в земельном кодексе.

Земли, ограниченные в обороте. Это земли государственной или муниципальной собственности: занятые объектами культурного наследия, музеями-заповедниками, земли из лесного фонда, земли под гидротехническими сооружениями, которые расположены в пределах водохранилища.

Входят в состав общего имущества многоквартирных домов. Речь об участке под домом и прилегающей к нему территории.

Все земельные участки, которые не облагаются земельным налогом, налоговая служба заносит в специальную картотеку.

Для ИП — владельцев земельных участков налог считает налоговая инспекция, поэтому им эта формула не понадобится. Организации рассчитывают налог самостоятельно. Для этого нужно знать кадастровую стоимость участка и налоговую ставку.

Если землю купили или продали в течение года, земельный налог рассчитывают с учетом коэффициента владения.

Количество полных месяцев считают так: месяц учитывают, если купленный участок зарегистрировали в ЕГРН с первого по 15‑е число включительно, или после продажи зарегистрировали переход права собственности к покупателю в ЕГРН с 16-го по последнее число включительно.

Дальше остановимся подробно на кадастровой стоимости, налоговых ставках, а также приведем пример расчета.

Объект земельного налога — собственность в виде земельного участка. Налоговая база — кадастровая стоимость участка.

Используют кадастровую стоимость земельного участка, установленную на 1 января в Едином государственном реестре недвижимости — ЕГРН. Для вновь созданных участков используют кадастровую стоимость, установленную на дату внесения стоимости в ЕГРН.

Узнать кадастровую стоимость участка можно тремя способами на сайте Росреестра:

Выписку из ЕГРН обычно заказывают, если компании нужна кадастровая стоимость на определенную дату или понадобилось официальное подтверждение права собственности. Ее можно получить через МФЦ на бумаге или запросить в электронном виде через сайт Росреестра, для этого понадобится усиленная квалифицированная электронная подпись — КЭП.

Чтобы получить справку, нужно зайти на сайт Росреестра в раздел «Получение сведений из ЕГРН», выбрать вид выписки «О правах отдельного лица на имевшиеся (имеющиеся) у него объекты недвижимости» и ввести кадастровый номер объекта недвижимости.

В сервисе «Справочная информация по объектам недвижимости в режиме online» кадастровая стоимость будет указана на день последнего обновления базы. Чтобы узнать стоимость участка, нужно ввести в специальное поле его адрес.

На интерактивной карте в разделе «Публичная интерактивная карта» кадастровая стоимость будет также указана на день последнего обновления базы. Для определения стоимости понадобится адрес объекта или его кадастровый номер.

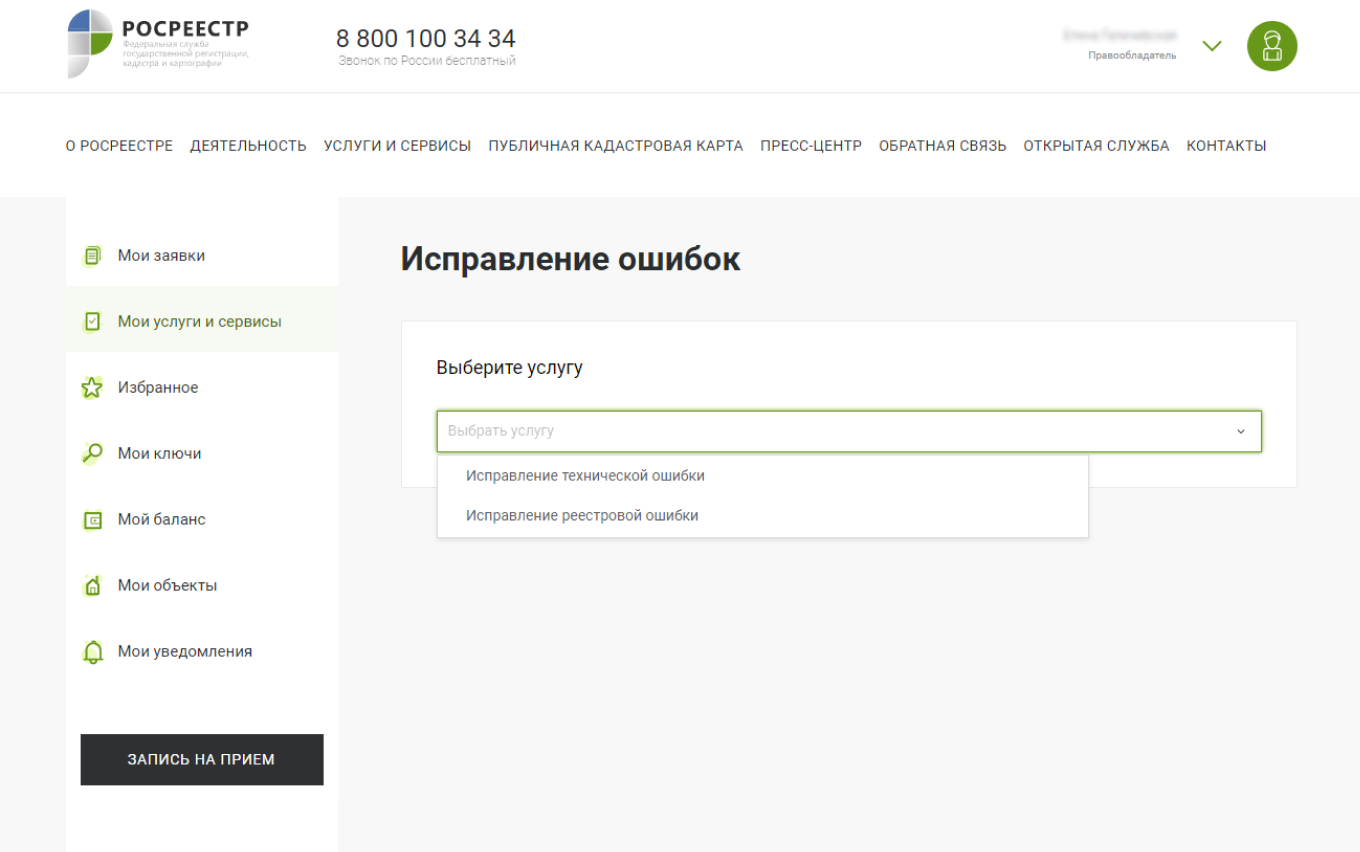

Бывает, что в ЕГРН отображаются неверные данные. Например, это может быть техническая ошибка — описка, опечатка, арифметическая ошибка, или реестровая — ошибка в межевом или техническом плане, карте-плане территории или акте обследования по вине лица, проводившего кадастровые работы. Если нашли ошибку, нужно подать заявление на ее исправление на сайте Росреестра в личном кабинете.

Порядок исправления ошибки зависит от ее вида. Например, если она реестровая, нужны будут документы с верными данными. А для исправления технической достаточно подать заявление

Еще компания может посчитать, что кадастровая стоимость ее участка завышена. Тогда можно потребовать ее пересмотра: обратиться в ведомство, уполномоченное региональными властями, и подать заявление об установлении кадастровой стоимости, равной рыночной стоимости участка. Если не удалось добиться справедливости в региональном ведомстве, заявление можно подать в суд.

Бывают ситуации, когда кадастровая стоимость участка изменилась в течение года, землю купили или продали в течение года или участок оказался вообще без кадастровой стоимости. Тогда кадастровую стоимость нужно определять в особом порядке.

Кадастровая стоимость участка изменилась в течение года. Это может произойти в таких случаях:

По общему правилу изменения нужно учитывать с 1 января следующего года. Но из этого правила есть исключения. Пересчет налога за текущий или предыдущие годы возможен, если кадастровая стоимость снижена до рыночной по решению уполномоченного регионального ведомства либо суда или в результате исправления технической ошибки.

Если кадастровая стоимость меняется из-за изменений характеристик земельного участка, налоговую базу за периоды до и после изменений рассчитывают с учетом специальных коэффициентов.

Участки без кадастровой стоимости. Если кадастровая стоимость земельного участка не определена или о ней нет информации в ЕГРН, платить земельный налог не нужно.

В Крыму и Севастополе другие правила. Если кадастровую стоимость земельных участков не утвердили, налог платят по нормативной оценке земли. Как только утвердят кадастровую стоимость, с 1 января нужно считать налог по ней.

В 2023 году есть особенность. Если кадастровая стоимость земли на 1 января 2023 года больше, чем стоимость на 1 января 2022 года, применяются данные за 2022 год. Но есть исключение — если изменились характеристики земельного участка, то будет применяться новая кадастровая стоимость, даже если она выше прошлогодней.

Налоговые ставки по земельному налогу устанавливают города федерального значения, а за их пределами — муниципалитеты, самостоятельно, но в пределах максимальных значений из Налогового кодекса РФ. Ставки зависят от категории земель и вида использования участка.

Максимальные ставки земельного налога

Все ставки по земельному налогу, действующие в муниципалитете, можно найти в сервисе налоговой службы. Если на местном уровне налоговые ставки не утверждены, налог рассчитывают по максимальным ставкам — 0,3 или 1,5%.

Рассчитаем налог на земельный участок, который был в собственности неполный год.

Компания «Альфа» зарегистрирована в Москве. Ей принадлежит земельный участок в городе Сергиев Посад Московской области и занят цехом. Кадастровая стоимость участка на 1 января 2023 года — 10 000 000 ₽.

23 марта 2023 года компания продала земельный участок.

Ставка земельного налога в Сергиевом Посаде по земле населенного пункта — 1,5%.

Земельный налог за 2023 год бухгалтер Альфы рассчитал с учетом коэффициента владения.

Расчет коэффициента владения и налога:

Расчет налоговых платежей рекомендуем оформлять бухгалтерской справкой. Этот документ будет основанием для отражения налога в бухгалтерском и налоговом учете. Еще он пригодится, чтобы сравнить суммы налога, начисленные компанией, с расчетом налоговой инспекции.

Налоговый период по земельному налогу — календарный год. Предприниматели всегда платят налог на землю раз в год: до 1 декабря текущего года — за предыдущий год.

Отчетные периоды у компаний — первый, второй и третий кварталы календарного года. Компании платят налог либо один раз в год, либо четыре раза в год. Все зависит от того, установлены ли в городе федерального значения или муниципалитете отчетные периоды — узнать это можно на сайте налоговой службы.

Если отчетные периоды установлены, в течение года компания должна рассчитывать авансовые платежи: годовой налог на землю делят на четыре и платят его равными частями раз в квартал.

Земельный налог и авансовые платежи по нему платят в налоговую по местонахождению земельного участка.

Земельный налог перечисляют до 28 февраля года, следующего за истекшим. Например, налог за 2022 год нужно уплатить до 28 февраля 2023 года. Авансовые платежи перечисляют до 28-го числа месяца, следующего за первым, вторым и третьим кварталом.

В 2023 году авансовые платежи с учетом выходных дней нужно уплатить:

Земельный налог уплачивают в составе ЕНП. Чтобы налоговая списала сумму, надо сдать уведомление. По авансовым платежам — до 25-го числа месяца, следующего за отчетным кварталом, а за год — до 25 февраля.

Если земельный налог или авансовые платежи были перечислены с опозданием, налоговая может начислить пени. Пени рассчитывают за каждый день просрочки платежа по налогу исходя из 1/300 ключевой ставки Центрального банка.

Если неуплата земельного налога выявлена по результатам проверки, компании придется заплатить штраф — 20% от недоимки. Если инспекторы докажут, что компания умышленно занизила налог, то штраф вырастет до 40%.

Оштрафовать организацию могут только за неуплату или неполную уплату налога по итогам года. На сумму неуплаченных авансовых платежей штрафы не начисляются.

Как ИП платить налоги по ЕСХН

Редактор: Елена Галичевская

ЕСХН — единый налог для производителей сельскохозяйственной продукции. Рассчитывать налог самостоятельно достаточно сложно — разбираем нюансы в статье

Виктор Подгорский

ЕСХН — специальный налоговый режим, который могут использовать компании и ИП. В этой статье рассказываем только про предпринимателей. ИП на ЕСХН освобождены от налога на доходы физлиц — НДФЛ — с заработков от коммерческой деятельности, а также частично от налога на имущество.

Главный плюс ЕСХН — это освобождение от уплаты некоторых налогов: от НДФЛ для ИП и налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Есть еще другие плюсы:

Нюансы тоже есть.

Расскажем подробнее, кто и на каких условиях может работать на ЕСХН.

ЕСХН — это единый сельхозналог. Его могут применять компании и ИП, которые работают в сельском хозяйстве или оказывают услуги сельхозпроизводителям, например подготавливают поля или убирают урожай.

Для работы на ЕСХН предприниматели-сельхозпроизводители должны соответствовать двум условиям:

Предприниматели, которые оказывают сельхозпроизводителям вспомогательные услуги, могут применять ЕСХН при таких условиях:

ИП должен постоянно контролировать соотношение между доходами от продажи сельхозпродукции и общим объемом выручки. Это не всегда просто, поэтому многие предприниматели, занятые в сельском хозяйстве, выбирают схожий льготный режим — УСН «Доходы минус расходы». На упрощенке нет таких ограничений по видам деятельности.

Не могут применять ЕСХН предприниматели, которые производят подакцизные товары, даже если соблюдаются условия из списков выше. Исключение — сельхозпроизводители винограда и вин из него. Так, если ИП делает вино из своего винограда, то может применять ЕСХН, а если из покупного винограда — применять ЕСХН нельзя.

Предприниматели на ЕСХН платят:

Фиксированные взносы платят все предприниматели, кроме ИП на НПД и АУСН. В 2023 году ИП должен заплатить 45 842 ₽ на обязательное пенсионное и медицинское страхование.

Дополнительные пенсионные взносы нужно платить, если прибыль за год превысила 300 000 ₽. Ставка — 1% с суммы превышения. Максимум пенсионных взносов за 2023 год — 257 061 ₽.

Страховые взносы за сотрудников. Если начисления работнику с начала года меньше предельной базы, страховые взносы считают по основному тарифу 30%. Предельная база в 2023 году — 1 917 000 ₽.

Если же выплаты работнику с начала года превысят этот лимит, тариф снижается до 15,1% — его применяют к превышению над предельной базой.

ИП из реестра МСП — малого и среднего предпринимательства — могут считать страховые взносы по пониженным тарифам.

Единый сельхозналог. Стандартная ставка — 6%, облагается прибыль — положительная разница между доходами и расходами. Дальше разберем его более подробно.

НДС. ИП на ЕСХН должен платить налог на добавленную стоимость по ставкам:

Транспортный налог платят, если есть транспорт, зарегистрированный на предпринимателя в ГИБДД или Гостехнадзоре. По некоторым видам транспорта ИП на ЕСХН налог не платит. Например, от него освобождены тракторы, самоходные комбайны, которые используются для производства сельхозпродукции.

Налог на имущество. Его платят, если есть недвижимость в собственности, зарегистрированная на ИП в ЕГРН. От налога на имущество освобождены объекты, которые используются в сельскохозяйственной деятельности. Например, склады, хранилища.

По единому сельхозналогу льгот нет, зато ИП на ЕСХН может получить освобождение от НДС. Это может произойти в двух ситуациях:

Общее условие для получения льготы: ИП не должен продавать подакцизную продукцию за три календарных месяца до получения освобождения от НДС.

Чтобы воспользоваться правом на освобождение, нужно подать уведомление в налоговую до 20-го числа месяца, начиная с которого бизнес хочет получить освобождение. Например, чтобы получить освобождение от НДС с апреля 2023 года, уведомление надо отправить до 20 апреля.

Уведомление можно отправить в электронном виде, никаких дополнительных документов к нему прикладывать не нужно.

Сумму ЕСХН рассчитывают по формуле:

Налоговая база. Налоговая база по ЕСХН — положительная разница между доходами и расходами. Их учитывают нарастающим итогом с начала года. Доходы и расходы нужно включать в расчет только после оплаты, то есть учитывать их кассовым методом. Например, если покупатели заплатили за продукцию аванс, его надо включить в доходы, хотя продукция еще не отгружена. И наоборот, если отгружена, но не оплачена, показывать доходы не нужно.

В доходы входит выручка от продажи продукции, в том числе полученные авансы, а также внереализационные доходы, например проценты по займам. Также доходы отчетного года можно уменьшить на убытки прошлых лет.

Примеры расходов: стоимость семян, рассады, саженцев, удобрений, кормов, лекарств для животных, зарплата сотрудникам, коммунальные платежи.

Налоговая ставка. По умолчанию налоговая ставка по ЕСХН — 6%. Региональные власти могут снижать ее до нуля. Например, в Челябинской и Кемеровской областях — 3%, а в Московской области — 0%.

ЕСХН считают дважды за год: 30 июня — авансовый платеж, 31 декабря — итоговую сумму налога.

Сроки уплаты ЕСХН:

Предприниматели платят налог в налоговую инспекцию по месту жительства.

В 2023 году это возможно двумя способами: в составе единого налогового платежа — ЕНП — или отдельной платежкой с указанием КБК ЕСХН.

Если ИП выбрал первый способ, до 25 июля 2023 года нужно подать в налоговую отдельное уведомление о сумме авансового платежа по ЕСХН. На основании этого документа деньги спишут с ЕНС — единого налогового счета. Если перечислить деньги платежкой с КБК, уведомление не нужно.

ИП Петров выращивает яблоки и производит из них сок в Свердловской области. Затем поставляет его в рестораны Екатеринбурга.

В первом полугодии 2023 года он продал сока на 530 000 ₽. Покупатели оплатили товар полностью.

Затраты предпринимателя в тот же период:

Расчет налоговой базы по ЕСХН за первое полугодие

Ставка ЕСХН в Свердловской области в 2023 году — 5%.

Авансовый платеж за первое полугодие: 138 000 ₽ × 5% = 6900 ₽.

Получается, что за первое полугодие 2023 года ИП заплатит 6900 ₽ единого сельхозналога.

Предположим, налоговая база ИП за год — 300 000 ₽.

ЕСХН за год: 300 000 ₽ × 5% = 15 000 ₽.

ЕСХН к уплате в бюджет по итогам года: 15 000 ₽ − 6900 ₽ = 8100 ₽.

Предприниматели на ЕСХН должны вести книгу учета доходов и расходов, подавать декларации и отчитываться за сотрудников.

Книга учета доходов и расходов. Ее можно вести на бумаге или в электронном виде. Распечатанную по окончании года электронную книгу учета нужно пронумеровать, прошнуровать и заверить в налоговой инспекции до 31 марта года, следующего за отчетным.

Отчетность по налогам. Нужно регулярно подавать декларации по тем налогам, которые платишь.

Отчетность по сотрудникам. Ее нужно подавать, только если у предпринимателя есть работники.

ИП может перейти на ЕСХН с других режимов налогообложения. Если ИП перешел на ЕСХН, то до конца календарного года он не вправе от него отказаться.

Чтобы перейти на ЕСХН, нужно подать уведомление в налоговую до 31 декабря года, предшествующего году начала применения ЕСХН. Так, если ИП хочет перейти на ЕСХН с 2024 года, уведомление надо подать до 31 декабря 2023 года. Если 31 декабря — нерабочий день, срок сдвигается на первый рабочий день после новогодних каникул.

Если ИП только зарегистрировался, он может подать уведомление о переходе на ЕСХН не позднее 30 календарных дней с даты регистрации. Тогда будет считаться, что ИП работает на ЕСХН с даты постановки на учет. Если не успеть подать уведомление в течение 30 дней, то до конца года придется работать на общей системе налогообложения — ОСН.

Добровольно внутри года перейти с ЕСХН на другой налоговый режим нельзя — придется ждать 31 декабря и менять режим со следующего года.

Для перехода на ОСН достаточно подать уведомление об отказе от ЕСХН по форме № 26.1-3. Его подают до 15 января года, с начала которого ИП намерен применять общий режим.

Если же ИП хочет применять УСН, то, помимо уведомления об отказе от ЕСХН, нужно подать уведомление о переходе на упрощенку. Срок — до 31 декабря года, предшествующего году смены режима.

Например, ИП в 2023 году платит ЕСХН. Чтобы перейти с 2024 года на УСН, до 8 января того же года он должен подать в налоговую уведомление о переходе на упрощенку, а до 15 января — уведомление об отказе от ЕСХН.

ИП может потерять право на ЕСХН, если, например, на 31 декабря отчетного года доля профильной выручки оказалась меньше 70%. Тогда до 15 января следующего года надо подать в налоговую сообщение об утрате права на ЕСХН.

Если ИП утратил право на применение ЕСХН, пересчитать налоги придется за весь истекший год.

Сделали сравнительную таблицу двух спецрежимов: ЕСХН и упрощенной системы налогообложения — УСН. Она поможет, если выбираете из двух налоговых режимов.

ЕСХН нельзя совмещать с ОСН и УСН: это базовые режимы, которые относятся ко всей деятельности ИП, а не к отдельным видам. АУСН вообще нельзя совмещать с другими режимами.

Единственный возможный вариант: предприниматель — плательщик ЕСХН может перевести один или несколько видов деятельности на патентную систему налогообложения — ПСН.

Есть три момента, которые нужно учитывать:

Еще нужно учитывать ограничение — производители подакцизных товаров не могут применять ЕСХН, но на патенте можно торговать пивом в розницу и табачными изделиями.

Если по результатам проверки выявили неуплату налога, предпринимателю придется заплатить штраф.

Штраф за неуплату или неполную уплату налога — 20% от суммы неуплаченного налога. Если инспекторы докажут, что налог не уплачен умышленно, то штраф возрастет до 40%.

Если предприниматель — налоговый агент не уплатил налог, то штраф тоже будет 20%. Например, если платил работникам зарплату в конверте и не удерживал НДФЛ.

Требование об уплате штрафа налоговая инспекция направит предпринимателю в течение 20 рабочих дней со дня вступления в силу решения по результатам налоговой проверки.

Штраф за несданную декларацию для ИП — 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 ₽ и больше 30% от суммы налога. Если налог по декларации был полностью уплачен вовремя, то штраф за несвоевременное представление декларации — 1000 ₽.