С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

В программе «1С:Бухгалтерия 8» начисление и уплата налога по УСН

отражаются в следующем порядке:

- Расчет налога по УСН (авансовых платежей по налогу) и отражение исчисленных сумм на счетах бухгалтерского учета

- Перенос задолженности по начисленному налогу по УСН (авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

- Перечисление ЕНП в бюджет

- ЕНП зачитывается в счет уплаты налога по УСН

- Какие ограничения учитывать, чтобы уменьшить налог на сумму страховых взносов

- Кто подает уведомление

- Зачем нужно уведомление

- Порядок подачи уведомления

- Способ подачи уведомления об исчисленных суммах налогов

- По каким налогам подавать уведомление по ЕНП

- Срок подачи уведомления об исчисленных суммах налогов

- Титульный лист

- Раздел с данными

- Расшифровка основных полей уведомления

- Единый налоговый платеж

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Как платить ЕНП и создавать уведомления в 1С

- Уведомление о суммах налогах и взносов

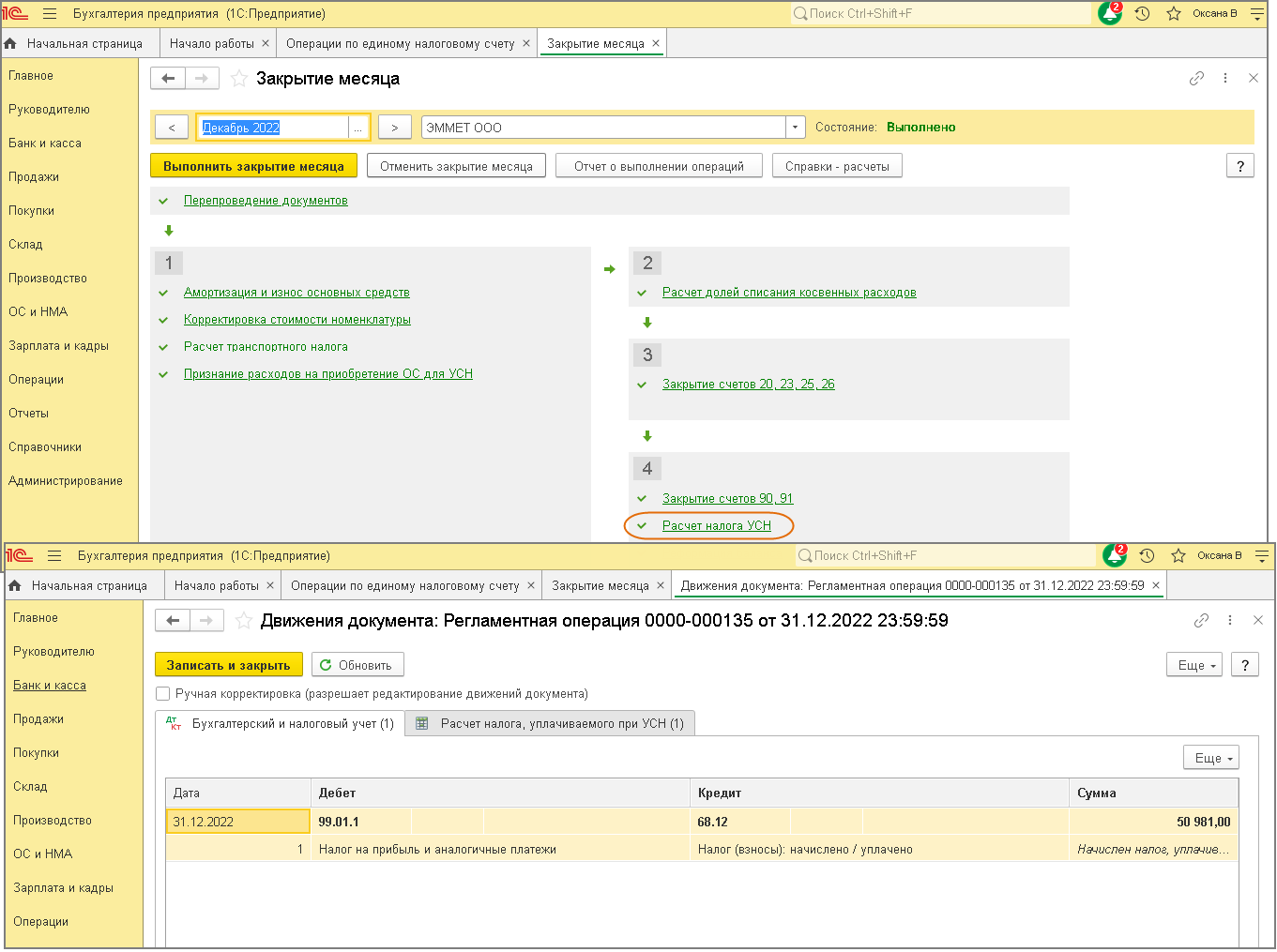

Расчет налога по УСН (авансовых платежей по налогу) и отражение

исчисленных сумм на счетах бухгалтерского учета

Расчет и начисление налога по УСН (авансовых платежей по налогу) в программе

выполняется одноименной регламентной операцией в составе обработки «Закрытие

месяца» в последнем месяце каждого квартала и в декабре отчетного года

(рис. 1).

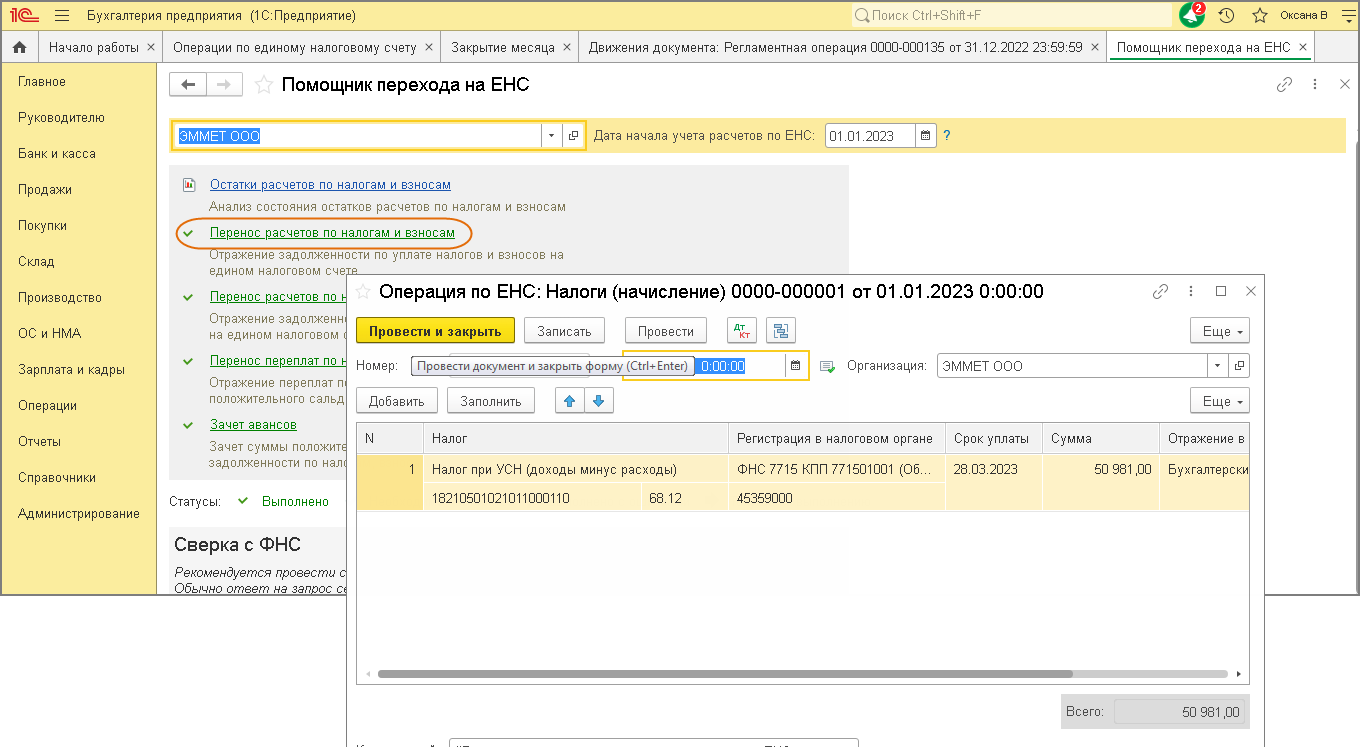

Перенос задолженности по начисленному налогу по

УСН

(авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

Для переноса задолженности по начисленному налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используется документ «Операция

по ЕНС» (уведомление по налогу не подается, поскольку платеж

перечисляется после представления декларации по УСН). Для

переноса задолженности по налогу, начисленному за 2022 год, используйте

«Помощник перехода на ЕНС» (раздел Операции

–

Помощник перехода на ЕНС) (рис. 2), подробнее об этом см. здесь.

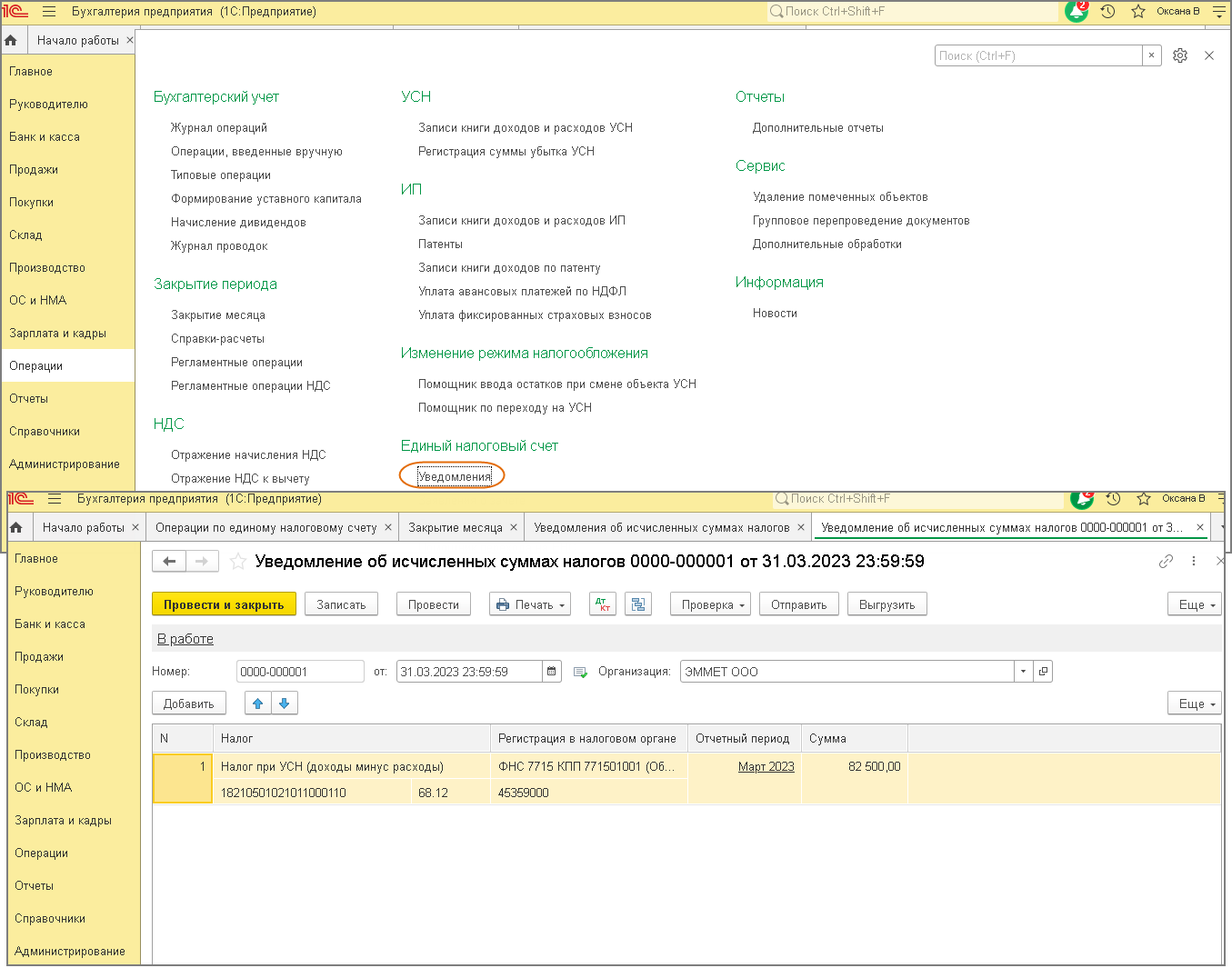

Для переноса задолженности по авансовому платежу по налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ)

используется документ «Уведомление об исчисленных

суммах налогов» (рис. 3) (уведомление подается, поскольку авансовые платежи должны быть перечислены в бюджет до

представления налоговой декларации).

При проведении документа формируются проводки по кредиту счета 68.90 в

корреспонденции со счетом начисления налога по УСН (68.12) и

движения по регистру накопления «Расчеты по налогам на едином налоговом счете» с

видом «Приход» (рис. 2).

Подробнее о переносе задолженности по начисленным

налогам и взносам на ЕНС см. здесь.

Перечисление ЕНП в бюджет

Подробный порядок подготовки платежных поручений на уплату

единого налогового платежа (ЕНП) и

отражения списания денежных средств

при уплате ЕНП см. здесь.

При проведении документа «Списание с расчетного счета»

наряду с проводками по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления «Расчеты по

единому налоговому счету» с видом «Приход».

ЕНП зачитывается в счет уплаты

налога по УСН

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции «Зачет аванса по единому

налоговому счету» в составе обработки «Закрытие месяца»

(подробнее

об этом см. здесь.

При выполнении регламентной операции по регистрам накопления «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполняются

движения с видом «Расход». Движения с видом «Приход» по этим регистрам были

сформированы раньше при проведении документов «Уведомление об исчисленных суммах

налогов» и «Списание с расчетного счета».

<<- вернуться в начало статьи

Каждый квартал упрощенцы должны рассчитать авансовый платеж по УСН и определить сумму к уплате. В статье расскажем, как рассчитать авансовый платеж на разных объектах налогообложения: УСН «Доходы» и УСН «Доходы минус расходы». Приведем алгоритм расчета авансов, в том числе для ситуации, когда упрощенец превысил промежуточные лимиты по УСН и должен применять повышенную ставку. Напомним про сроки уплаты и уведомления по ЕНП, если перечисляете налоги единым налоговым платежом.

Различайте исчисленный аванс и аванс к уплате. Чтобы начислить аванс на упрощенке с объектом «Доходы», достаточно умножить доходы на налоговую ставку. Но затем упрощенец вправе уменьшить исчисленный аванс на налоговый вычет. Также при расчете авансов за полугодие и 9 месяцев нужно вычитать суммы, которые фактически уплатили раньше, по итогам 1 и 2 квартала соответственно.

Доходы берите с начала года. Например, если считаете авансовый платеж за полугодие, в расчет включайте доходы, которые получили и за первый квартал, и за второй. Также формируется вычет — нарастающим итогом с начала года. Если доходов нет, авансовый платеж равен нулю и никакие формулы для расчета не нужны. Иначе воспользуйтесь нашей памяткой.

Какие ограничения учитывать, чтобы уменьшить налог на сумму страховых взносов

Включайте в вычет страховые взносы, больничные пособия, которые уплатили в том периоде, за который считаете налог. Упрощенцы Москвы также могут прибавлять уплаченный в отчетном периоде торговый сбор.

Рассчитанный налог (авансовый платеж) можно уменьшать на вычет вплоть до нуля, если налогоплательщик — индивидуальный предприниматель без работников. В остальных случаях налог разрешено уменьшить максимум наполовину.

ИП работает один, без работников, на УСН «Доходы», со ставкой 6%. За 1 квартал доходы предпринимателя составили 500 000 рублей. Аванс, исчисленный за 1 квартал, равен 30 000 рублей (500 000 рублей x 6%). ИП полностью уменьшил его на фиксированные взносы, которые уплатил в 1 квартале в размере 40 000 рублей. Итого аванс к уплате за 1 квартал равен нулю.

За полугодие ИП получил 1 000 000 рублей. Взносы за себя больше не платил, отложил на конец года. Итого аванс, исчисленный за полугодие, составит 60 000 рублей (1 000 000 рублей x 6%). Его можно уменьшить без ограничения на вычет в размере уплаченных страховых взносов. Итого аванс к уплате за полугодие — 20 000 рублей (60 000 рублей — 40 000 рублей).

В сентябре ИП принял сотрудника. Доходы за 9 месяцев составили 1 400 000 рублей. Аванс, исчисленный за 9 месяцев, равен 84 000 рублей (1 400 000 рублей x 6%). Сумму можно уменьшить на налоговый вычет максимум наполовину (42 000 рублей), так как у ИП появились работники. Предыдущие авансы к уплате с начала года пересчитывать не нужно.

Чтобы не вникать в формулы и расчеты, автоматизируйте учет на УСН. Программа СБИС посчитает авансы за вас и учтет их при расчете годового платежа. Если в учете есть ошибки, вы увидите предупреждение и сможете исправить недочеты.

Рассчитать авансы в СБИС

Исчисленный аванс и аванс к уплате за 1 квартал на расходной упрощенке равны. Чтобы начислить аванс, достаточно умножить разницу между доходами и расходами на налоговую ставку. При расчете авансов за полугодие и 9 месяцев нужно вычитать суммы, которые фактически уплатили раньше, — по итогам 1 и 2 квартала соответственно. Результат и будет авансом к уплате.

Доходы и расходы берите с начала года. Например, если считаете авансовый платеж за полугодие, в расчет включайте доходы, которые получили и за первый квартал, и за второй. Если доходов нет или расходы превышают их, аванс к уплате равен нулю. В таком случае никакие формулы для расчета не нужны. Иначе воспользуйтесь нашей памяткой.

Минимальный налог (1% с доходов) в течение года считать и уплачивать не нужно. Рассчитывайте минимальный налог только по итогам года. И если минимальный налог окажется выше того, что исчислили за год в обычном порядке, платите минимальный.

В составе расходов при расчете авансов не учитывайте прошлогодние убытки. Это можно делать только при расчете налога по окончании года.

За 9 месяцев расходы (650 000 рублей) превысили доходы (600 000 рублей). Это значит, и исчисленный аванс, и аванс к уплате равны нулю. 60 000 рублей, которые уплатили в 1 квартале, — переплата по налогу.

По сроку 25 число по итогам 1 квартала, полугодия и 9 месяцев подайте уведомление об исчисленных суммах на аванс, если платите налог в составе ЕНП.

В уведомлении укажите КБК:

Если ИП без работников на объекте «доходы» весь исчисленный аванс уменьшил на налоговый вычет вплоть до нуля, нулевое уведомление по ЕНП на аванс не подавайте. Так же действуйте, если на доходно‑расходной УСН доходы сравнялись с расходами или траты превысили поступления (упрощенец сработал в минус).

Подробнее про уведомления по ЕНП, например, в каком виде подать документ и по какой форме, рассказали в другой статье.

ИП на УСН с объектом «доходы» заработал за полугодие 2023 года 500 000 рублей. Сумма авансового платежа исчисленная — 30 000 рублей (500 000×6%). ИП ведет бизнес без работников. В мае 2023 досрочно единым налоговым платежом уплатил часть фиксированных взносов за 2023 год — 20 000 рублей. На 30 июня на ЕНС предпринимателя сформировано положительное сальдо в сумме уплаченных взносов. Аванс, исчисленный за полугодие, ИП вправе уменьшить на уплаченные взносы. За 1 квартал не было аванса к уплате. Итого аванс к уплате за полугодие равен 10 000 рублей (30 000 — 20 000). В начале июля предприниматель уплатил единым платежом сначала половину аванса — 5 000 рублей, через несколько дней внес еще столько же. По сроку 25 июля нужно оформить уведомление по ЕНП на аванс к уплате. Указать в документе код по ОКТМО, сумму 10 000 рублей, КБК налога по УСН и код отчетного периода — 34/02.

Аванс по УСН упрощенцы должны вносить до 28 числа включительно по итогам 1 квартала, полугодия и 9 месяцев.

За просрочку авансовых платежей, при недостаточном сальдо ЕНС, придется заплатить пени. В каком порядке они рассчитываются с весны 2022 года, мы уже рассказывали. Поэтому, как только поняли, что аванс своевременно не внесли в бюджет, уплатите недостающую сумму. Так вы минимизируете размер пеней.

Штраф 20% от недоимки будет, если просрочили уплату налога по итогам года. Просрочка платежей в течение года штрафом не грозит.

В середине и тем более к концу года высока вероятность того, что доходы превысят разрешенный промежуточный лимит. В 2023 году это 188,5 млн рублей. Тогда применяйте повышенную ставку к доходам, которые получили в квартале превышения. Даже если с начала года упрощенец работает по нулевой или пониженной ставке. Повышенные тарифы:

То же самое правило действует, если средняя численность работников оказалась выше 100 человек.

Окончательные лимиты в 2023 году, при нарушении которых организация (ИП) теряет право на налоговый режим УСН:

До превышения промежуточных лимитов считайте налог по обычной ставке. После — по повышенной 8 или 20%, в зависимости от того, на каком объекте налогообложения работает бизнес. То есть формула расчета станет более сложной. Исключение: если промежуточные лимиты превысили в первом квартале. Тогда сразу с начала года считайте авансовые платежи по повышенной ставке. Налог по итогам года также будете считать по увеличенному тарифу.

В сентябре 2023 года у организации на УСН с объектом «Доходы минус расходы» (ставка 15%) увеличилась средняя численность работников — с 95 до 110 человек.

Авансовые платежи за 1 квартал и полугодие бухгалтер посчитает по базовой ставке 15% по обычной формуле. Аванс за 9 месяцев по такой формуле:

Единый налог по УСН за 2023 год надо считать по формуле:

Посчитать налог по повышенной ставке можно в СБИС. Если у вас превышен лимит доходов или средней численности работников, достаточно в пару кликов установить в настройках учетной программы повышенную ставку УСН.

Попробовать возможности СБИС

Уплатить авансовые платежи по УСН через СБИС

С 2023 года компании и ИП по общему правилу переводят налоги и взносы в ФНС единым налоговым платежом (ЕНП) на единый КБК. Чтобы ФНС распределила полученные суммы на КБК конкретных налогов и взносов, нужно вовремя подать декларацию (расчет) по налогу или специальное уведомление по ЕНП. В статье расскажем, как заполнить и представить уведомление об исчисленных суммах налогов и взносов.

Уведомление по ЕНП — неформальное название документа «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика». Это новая форма, которая понадобилась в связи с введением единого налогового счета (ЕНС). Содержит информацию о начисленных суммах налогов и взносов.

Кто подает уведомление

Уведомление об исчисленных суммах налогов и взносов с 2023 года подают компании и ИП, которые перечисляют налоги в бюджет единым налоговым платежом на единый КБК.

Если решили воспользоваться переходным периодом и платить налоги платежными поручениями на отдельные КБК, уведомления не подавайте. Суть переходного периода — временно освободить налогоплательщиков от заполнения и подачи уведомлений. О том, как заполнять платежки вместо уведомлений, мы уже писали в статье.

Зачем нужно уведомление

Новая форма — уведомление об исчисленных суммах налогов — понадобилась, чтобы ФНС могла распределить ЕНП по платежам в двух случаях.

До 2023 года в таком документе, как уведомление об исчисленных суммах, не было надобности, потому что вы платили налоги на конкретные КБК. Теперь, с введением единого налогового счета и ЕНП, налоговая не видит из единой платежки, на какие налоги вы перевели деньги. На какие КБК отправлять полученные средства, налоговая понимает из вашей отчетности и уведомлений.

Уведомлением вы сообщаете инспекторам, какая сумма налога (взносов) получилась к начислению. ФНС спишет эту сумму с вашего ЕНС по сроку уплаты налога (взносов). Если к начислению — ноль, уведомление не подается.

Если к начислению получилась одна сумма, а вы решили перечислить больше, в уведомлении указывайте сумму начисления, не платежа. Излишне уплаченные средства образуют переплату на ЕНС.

Порядок подачи уведомления

Подавайте уведомление по ЕНП в налоговую инспекцию по месту жительства ИП или по месту нахождения организации (отделения иностранной организации). Крупнейшие налогоплательщики уведомляют по месту учета в качестве крупнейшего налогоплательщика.

Способ подачи уведомления об исчисленных суммах налогов

Представить уведомление можно (абз. 2 п. 9 ст. 58 НК РФ):

В программе «СБИС Бухгалтерия» календарь бухгалтера напомнит рассчитать налоги, подать уведомление или декларацию (расчет), уплатить ЕНП. Сформировать уведомление можно автоматически прямо из мастера расчета налога.

Заполнение уведомления по ЕНП в программе «СБИС Бухгалтерия»

Попробуйте СБИС Бухгалтерию — 14 дней бесплатно

По каким налогам подавать уведомление по ЕНП

Уведомление об исчисленных суммах подают:

Чаще всего уведомления придется отправлять по зарплатным налогам: НДФЛ и страховым взносам за работников.

Срок подачи уведомления об исчисленных суммах налогов

Срок подачи уведомления по ЕНП — 25 число месяца, на который приходится срок уплаты соответствующего налога. В декабре по НДФЛ с выплат работникам — два срока подачи уведомления: за период с 23 ноября по 22 декабря — 25 декабря, за 23–31 декабря — последний рабочий день года (абз. 2 и 3 п. 9 ст. 58 и п. 7 ст. 6.1 НК РФ).

Если 25 число выпадает на выходной или праздник, срок подачи уведомления переносится на ближайший рабочий день. Например, уведомление по страховым взносам в ФНС за февраль 2023 можно подать не позднее 27 марта, так как установленный срок 25 марта в 2023 году — это выходной день (суббота).

По НДФЛ, который платите в качестве налогового агента за работников, уведомляйте инспекцию каждый месяц, несмотря на то что в течение года ежеквартально вы сдаете форму 6-НДФЛ. Дело в том, что отчет 6-НДФЛ сдается по итогам квартала. В него не попадают данные за месяц сдачи отчета. Например, в раздел 1 отчета за 1 квартал не попадут данные за отчетный период 23.03–22.04, а в разделе 2 будут данные только по 31 марта. Поэтому в апреле вы сдаете первоквартальный 6-НДФЛ и уведомление об исчисленных суммах НДФЛ за 23.03–22.04.

По страховым взносам за работников подавайте уведомление в тех месяцах, когда не сдаете расчет по страховым взносам (РСВ). В месяцах сдачи РСВ — это январь, апрель, июль и октябрь — налоговая из РСВ узнает о начисленных взносах за прошедший месяц. Поэтому параллельно с РСВ не нужно дублировать данные в уведомлении.

По имущественным налогам юрлица, если регион (муниципалитет) не предусмотрел уплату авансов в течение года, уведомление нужно подавать только по итогам года в срок до 25.02.

Титульный лист

Нумерация страниц уведомления начинается с титульника.

В отличие от форм отчетности на титульном листе уведомления не нужно указывать наименование организации или ФИО предпринимателя-налогоплательщика. Отправителя налоговая идентифицирует по ИНН и КПП.

В поле «Представляется в налоговый орган (код)» указывается код инспекции по месту нахождения организации (месту нахождения отделения иностранной организации), либо по месту учета в качестве крупнейшего налогоплательщика, либо по месту жительства ИП.

Пример заполнения титульного листа в уведомлении по ЕНП

Раздел с данными

В основной части уведомления — четыре одинаковых блока (строки) из шести полей. На каждый налог заполняется свой блок. Если налогов больше, заполняется необходимое количество листов.

Например, компания на УСН в срок до 25 апреля может заполнить одно уведомление, в котором укажет: в первом блоке (строке) — данные по НДФЛ за период с 23 марта по 22 апреля, во втором блоке (строке) — данные по авансовому платежу за 1 квартал. Не будет ошибкой, если по НДФЛ бухгалтер заполнит свое уведомление, а по УСН — свое.

Если, например, платите агентский НДФЛ несколькими платежками, не нужно на каждый платеж оформлять свое уведомление. В срок до 25 числа создайте одно уведомление.

Если сумма авансов в течение года не меняется, например по транспортному налогу компании, в начале года можно подать одно уведомление сразу на все авансовые платежи. На аванс за каждый период (1 квартал, полугодие, 9 месяцев) нужно заполнить свой блок из шести реквизитов.

Расшифровка основных полей уведомления

По каждому налогу в уведомлении заполняется строка (блок) с шестью полями.

Пример заполнения данных в уведомлении по ЕНП

По ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца: 01, 02, 03, 04. По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала: 01, 02, 03, 04.

Сформируйте новое уведомление, если допустили ошибку. Заполнение уведомления зависит от того, в чем ошиблись: в сумме или других данных.

Если в первичном уведомлении было заполнено несколько строк, но ошибку допустили в одной, исправляйте только одну эту строку. Целиком переписывать первичное уведомление не нужно.

В СБИС можно проверить уведомление перед отправкой. Программа предупредит, если обнаружит нестыковки. Подстрахует и не даст отправить лишние уведомления: в СБИС при заполнении формы можно выбрать только те КБК, по которым необходимо подавать уведомление.

Автоматически рассчитать налог и заполнить уведомление по ЕНП в СБИС Бухгалтерии

Единый налоговый платеж

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

Платим по отдельным реквизитам, не в составе ЕНП

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

Если на 1 января 2023 года имеется задолженность по налогам, которые с 2023 года перечисляются на ЕНС, необходимо создать документ «Операция по счету» или «Уведомление об исчисленном налоге» в разделе «Налоги» с суммой задолженности в разрезе КБК с указанием срока уплаты. Документ «Начисление налогов» не формирует задолженность на счете ЕНС.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

В уведомлении об исчисленном налоге и операции на счете не должен указываться вид налога «Единый налоговый платеж». Данная аналитика используется в программе только для пополнения ЕНС перечислением денежных средств.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Зачет аванса документом «Закрытие месяца»

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Документы «Операция по счету» и «Уведомление об исчисленном налоге» формируют начисление по счету 68.90 управленческого плана счетов. Платежные документы «Расход со счета» и «Расход из кассы» с видом налога «ЕНП» закрывают задолженность на счете 68.90. В отчете «Оборотно-сальдовая ведомость» есть возможность проверить сальдо ЕНС по счету.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.