Президент РФ подписал закон о едином налоговом счете, полностью пересмотревшем порядок уплаты бизнесом налогов, авансовых платежей и страховых взносов. Рассказываем, как теперь организации и ИП будут платить налоги.

- Единый налоговый счет

- Новый порядок уплаты налогов с 2023 года

- Новые сроки уплаты налогов с 2023 года

- Описание счета «Налог при упрощенной системе налогообложения»

- Проводки по счету «68. 12»

- Порядок расчета налогов из-за введения ЕНП не изменился

- Что с 1 января 2023 года изменилось в учете налогов

- Как перестроить бухучет

- Изменение № 1

- Изменение № 2

- Для чего нужны эти документы в 1С?

- Изменение № 3

- Короткие итоги

- Учет ЕНП в 2023 году

- Примеры по учету ЕНП с 2023 года

- Пример 2

- Единый налоговый платеж и единый налоговый счет

- Настройка уплаты ЕНП

- Перенос переплаты и недоимки на ЕНС

- Пример 1

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Пример 3

- Пример 4

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Операции по ЕНС

- Рекомендации пользователям для особых ситуаций

- Отсрочка по уплате УСН и страховых взносов

- Налог на прибыль

- НДС

- Проводки по документу

- Пени, штрафы (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Проводки для работы

- Бухгалтерские записи

Единый налоговый счет

Федеральный закон от 14.07.2022 № 263-ФЗ закрепил в НК РФ понятие единого налогового счета, с помощью которого организации и ИП будут исполнять свои налоговые обязанности. Единым налоговым счетом (ЕНС) признается открытый в казначействе счет налогоплательщика, на котором отражаются как его налоговые обязанности, так и денежные средства, переводимые в счет их исполнения (погашения).

С 1 января 2023 года единый налоговый счет будет вестись в отношении каждой организации, каждого ИП и физического лица (п. 4 ст. 11.3 НК РФ). С указанного момента уплата любого налога (за редким исключением), авансовых платежей по налогам и страховых взносов будет осуществляться именно на ЕНС, открытый налогоплательщику. Уплачивать налоги можно будет только путем внесения на единый счет единого налогового платежа (ЕНП).

В настоящее время уплата налогов единым налоговым платежом разрешается только тем компаниям, которые на добровольной основе решили принять участие в соответствующем эксперименте, стартовавшем с 1 июля 2022 года (Федеральный закон от 29.11.2021 № 379-ФЗ).

С начала 2023 года единый налоговый платеж, зачисляемый на единый налоговый счет компании и физлица, будет являться единственным и безальтернативным способом уплаты абсолютного большинства налогов, страховых взносов и сборов. Исключение будет сделано для следующих платежей (абз. 2 п. 1 ст. 58 НК РФ):

- налог на профессиональный доход, уплачиваемый самозанятыми гражданами;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов, уплачиваемые самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ;

- государственные пошлины (кроме госпошлины, в отношении уплаты которой судом выдан исполнительный документ).

Эти платежи можно будет либо перечислить отдельной платежкой, либо уплатить с помощью единого налогового платежа.

Без помощи ЕНП с 2023 года можно будет уплатить только НДФЛ, который платят иностранцы со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента. В число таких плательщиков НДФЛ войдут (абз. 4 п. 1 ст. 58 НК РФ):

- иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

- иностранные граждане, осуществляющие трудовую деятельность по найму в организациях или у ИП, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой.

Для всех других налогов, сборов, страховых взносов и авансовых платежей по налогам будет использоваться единый налоговый счет и единый налоговый платеж.

Уплата налогов с помощью ЕНС

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Новый порядок уплаты налогов с 2023 года

С 2023 года уплата налогов организациями, ИП и физлицами будет производиться путем перечисления на свой налоговый счет единого налогового платежа.

ЕНП компании могут вносить на свой налоговый счет как единовременно, так и несколькими платежами в течение всего года. Главное условие – успеть внести платеж (его часть) до наступления срока уплаты того или иного налога (п. 1 ст. 45 НК РФ).

Сама совокупная обязанность компании по уплате налогов и взносов будет формироваться и учитываться на едином налоговом счете на основе представляемых налоговых деклараций и расчетов (п. 5 ст. 11.3 НК РФ).

Если уплата налогов будет осуществляться до представления соответствующей декларации или расчета, то налогоплательщик должен представить в ИФНС уведомление об исчисленных суммах налогов. Такое уведомление нужно будет подавать в электронной форме не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов или страховых взносов.

Перечисляя ЕНП, компания должна указать в платежном поручении только сумму платежа и свой ИНН. Вносить единый платеж на свой счет смогут как сами плательщики, так и любые третьи лица. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. ИФНС самостоятельно рассчитает и зачтет необходимую часть единого налогового платежа в счет уплаты того или иного налога. Зачет платежа в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

- недоимки (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, сборам и страховым взносам (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Свободные деньги, перечисленные на единый налоговый счет и превысившие общую сумму налогов, могут быть в любой момент либо возвращены, либо зачтены в счет уплаты налогов иного лица по заявлению налогоплательщика. Возврат осуществляется в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается налоговиками в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата по ставке, равной ставке рефинансирования ЦБ РФ.

Новые сроки уплаты налогов с 2023 года

С 2023 года в целях уплаты налогов с помощью ЕНП Федеральный закон от 14.07.2022 № 263-ФЗ устанавливает в НК РФ единые сроки уплаты налоговых платежей. Таким сроком будет являться 28-е число соответствующего месяца.

В частности, налог на прибыль по итогам года будет уплачиваться не позднее 28 марта следующего года. Авансовые платежи по налогу на прибыль по итогам отчетного периода нужно будет уплачивать не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом (новая редакция ст. 287 НК РФ).

Единый налог по УСН, подлежащий уплате по истечении налогового периода, организации будут уплачивать не позднее 28 марта, а ИП – не позднее 28 апреля следующего года. Авансовые платежи по единому налогу нужно уплатить не позднее 28 числа месяца, следующего за истекшим отчетным периодом. При прекращении деятельности единый налог нужно будет уплатить не позднее 28 числа месяца, следующего за месяцем прекращения деятельности, а при утрате права на применение УСН – не позднее 28 числа месяца, следующего за кварталом, в котором утрачено данное право (новая редакция ст. 346.21 НК РФ).

Транспортный налог будет уплачиваться организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет платить в срок не позднее 28 числа месяца, следующего за истекшим отчетным периодом (новая редакция ст. 363 НК РФ). В эти же сроки компании будут уплачивать и земельный налог.

Что касается НДФЛ за работников, то налоговые агенты обязаны будут перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Перечисление НДФЛ, исчисленного и удержанного за период с 1 по 22 января, будет осуществляться не позднее 28 января, а за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года (новая редакция п. 6 ст. 226 НК РФ).

Подчинен счету «Расчеты по налогам и сборам» (68).

Тип счета: Активный/Пассивный.

Аналитика по счету «68.12»:

Описание счета «Налог при упрощенной системе налогообложения»

Субсчет 68.12 используют в учете организации и индивидуальные предприниматели, которые находятся на упрощенной системе налогообложения, для отражения операций по суммам единого налога. Налоговой базой единого налога при УСН является общая величина доходов организации или ИП.

Законодательством предусмотрены дифференцированные налоговые ставки для разных регионов и субъектов РФ. Размер ставки (от 6% до 15%) определяется в зависимости от категории плательщика.

Проводки по счету «68. 12»

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через «Поиск».

Уплату налогов в бюджет с 2023 года отражают в особом порядке — через единый налоговый счет посредством единого налогового платежа. В связи с этим нужно изменить схему проводок в бухучете.

Порядок расчета налогов из-за введения ЕНП не изменился

По информации ФНС от 12 мая 2022 года уплата налогов через внесение ЕНП на порядок их расчета не влияет (информация ФНС от 12 мая 2022 г.).

Начальное сальдо ЕНС на 1 января 2023 года, которое сформировала инспекция, в бухгалтерском учете дополнительно отражать не нужно. Налоги по-прежнему должны отражаться на субсчетах по каждому налогу отдельно.

В течение года вы будете делать проводки:

- по начислению каждого налога;

- уплате налога, но уже через ЕНП.

Начисление сумм налогов, как и раньше, отражается по кредиту субсчетов счета 68. А вот уплату налогов придется отражать по-новому.

Что с 1 января 2023 года изменилось в учете налогов

По каждому налогу, который надо уплатить в бюджет, к счету 68 «Расчеты по налогам и сборам» у вас открыт отдельный субсчет.

Уплату налогов в бюджет с 2023 года отражают в особом порядке — через единый налоговый счет (ЕНС) (посредством единого налогового платежа (ЕНП)).

На едином налоговом счете учитывается:

- совокупная обязанность плательщика;

- единый налоговый платеж (ЕНП) — денежные средства для ее погашения.

Платеж учитывается на ЕНС со дня предъявления компанией в банк поручения при наличии достаточного остатка средств (п. 1, 16, 17 ст. 45, п. п. 1, 7 ст. 58 НК РФ).

Но вот конкретного срока уплаты ЕНП на ЕНС в НК РФ нет. Главное – отслеживать, чтобы на ЕНС было положительное сальдо. А налоги и взносы будут уплаченными на дату, когда наступит срок уплаты (п. 7 ст. 45 НК).

Если на дату уплаты налога и взноса у налогоплательщика нет положительного сальдо на ЕНС или этой суммы недостаточно, чтобы зачесть в счет имеющихся обязательств, к этой дате нужно отправить платежку по ЕНП. Если есть положительное сальдо на ЕНС и оно больше обязательств, ЕНП можно не перечислять.

Налог считается уплаченным, если на соответствующую дату на ЕНС отражены обязательства (начисления) по налогам. Пока ИФНС не получит сведения о начислениях, налоги и взносы не считают уплаченными, даже если в качестве ЕНП в бюджет направили достаточную сумму (подп. 1 п. 7 ст. 45 НК).

Как перестроить бухучет

Эти глобальные изменения привели к тому, что вам необходимо в 2023 году перестроить учет на счете 68 «Расчеты по налогам и сборам»

и счете 69 «Расчеты по социальному страхованию и обеспечению».

Во-первых, нужно открыть новые субсчета.

1.К счету 68 – субсчет «Единый налоговый платеж».

2. К счету 69 – субсчет «Расчеты по страховым взносам по единому тарифу».

Во-вторых, изменить схему проводок, связанных с перечислением налогов и страховых взносов в бюджет.

Все платежи будут проходить через ЕНП, и только субсчет, открытый для ЕНП, будет корреспондировать со счетом 51 «Расчетный счет». Это главные новшества в проводках.

Начиная с 2023 года, в силу вступили сразу несколько очень важных изменений законодательства. ЕНС, ЕНП, уведомления – именно эти слова чаще всего встречаются в бухгалтерских чатах сейчас. Читайте статью о том, что изменилось в порядке начисления и уплаты налогов в 1С:Бухгалтерии.

Советуем обязательно изучить этот материал, чтобы сразу проводить все операции в 1С правильно.

Итак, что изменилось в 1С: Бухгалтерии в части начисления и уплаты налогов?

Изменение № 1

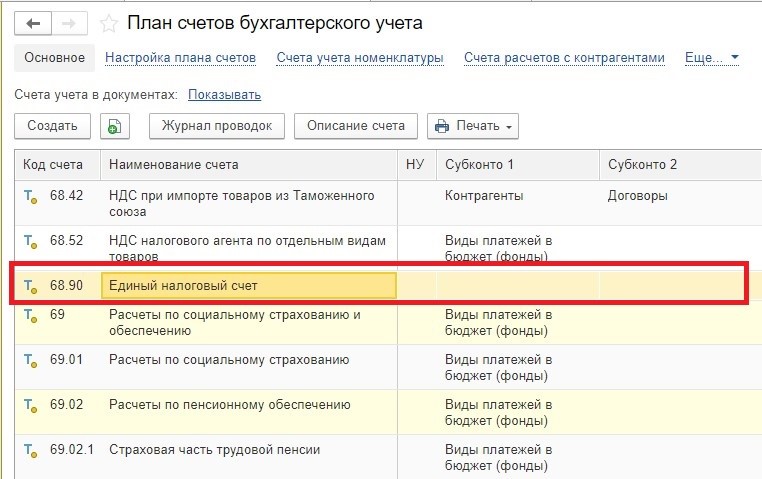

В план счетов в разделе «Главное» добавлен новый счет – 68.90 «Единый налоговый счет», именно на нем будет обобщаться вся информация о состоянии расчетов по налогам и взносам.

Обратите внимание: у этого счета нет никаких субконто! Это хорошо и удобно в работе, не нужно заполнять лишние поля.

Но также это значит, что вся аналитика по ЕНС ведется в 1С: Бухгалтерии в специальных служебных регистрах, поэтому ручные проводки по счету 68.90 делать крайне нежелательно!

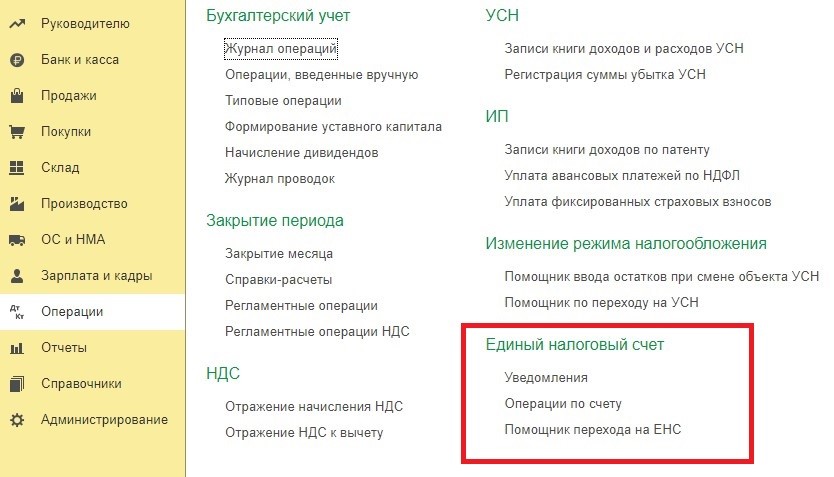

Изменение № 2

Добавлены два новых документа:

- Уведомления об исчисленных суммах налогов.

- Операции по единому налоговому счету.

Уведомление нужно создавать в том случае, если срок оплаты налога или взносов наступает раньше, чем срок подачи отчетности по нему. Например, мы подаем уведомления на НДФЛ, удержанный в январе, так как срок уплаты этого налога раньше, чем срок подачи 6-НДФЛ за 1 квартал.

Настройка 1С для работы с ЕНС и ЕНП в нашем новом курсе!

- переносить остатки по налогам и сборам на ЕНС;

- формировать уведомление по ЕНП в 1С;

- переносить задолженность по налогам и взносам на ЕНС в 1С;

- оплачивать ЕНП; формировать платежные поручения.

Операцию по счету нужно создавать, если отправка уведомления для данного налога не предусмотрена. Например, НДС за 4 квартал 2022 года мы будем платить уже после того, как сдана декларация.

Для чего нужны эти документы в 1С?

Они переносят суммы налогов с различных счетов на счет 68.90.

В 2023 году мы, по-прежнему, используем для начисления налогов и взносов различные счета: 68.01, 68.02, 68.04 и т. д.

Затем итоговые суммы к уплате с этих счетов должны быть перенесены на счет 68.90 – эту задачу и выполняют новые документы.

Изменение № 3

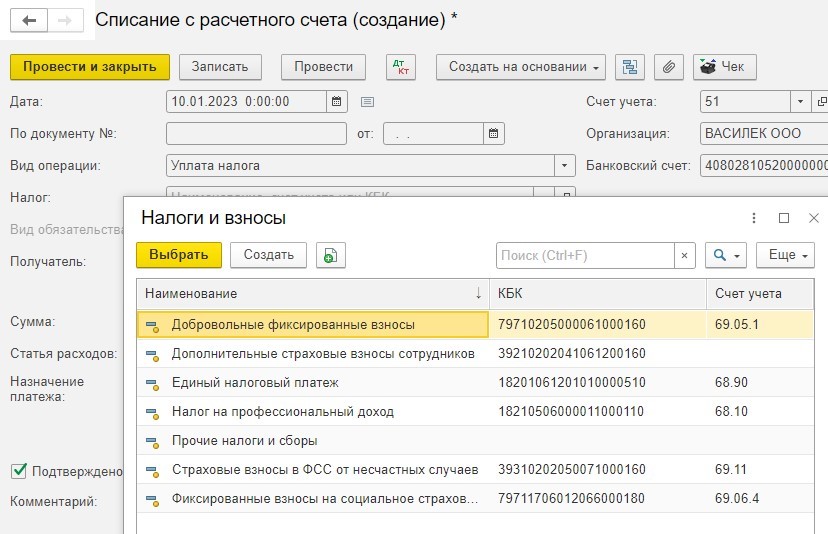

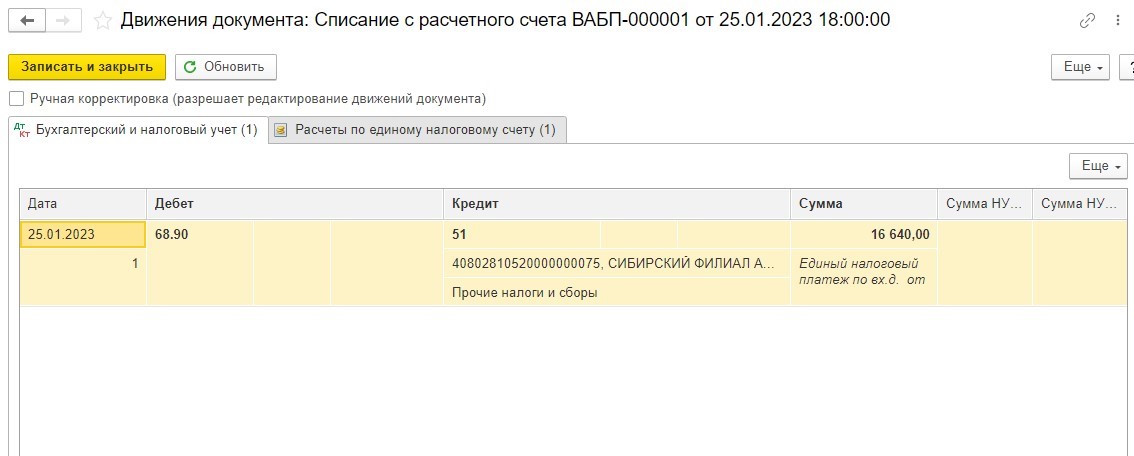

В документе «Списание с расчетного счета» при указании вида операции «Уплата налога» вы теперь увидите совсем короткий перечень налогов и взносов, которые можно выбрать.

Больше нельзя создать списание с расчетного счета именно на НДФЛ или страховые взносы. Теперь нужно выбирать «Единый налоговый платеж», и будет сформирована проводка:

Короткие итоги

- Добавлен новый счет – 68.90.

- Налоги и страховые взносы начисляем, как и раньше, на отдельные счета.

- Перед тем, как проводить уплату, суммы нужно перенести на счет 68.90.

- Платежи проводятся в корреспонденции со счетом 68.90.

Также нужно будет перенести на счет 68.90 остатки на 1 января 2023 года. Но пока мы рекомендуем не торопиться выполнять перенос, т. к. итоговые суммы налогов и взносов за 2022 год еще не рассчитаны, а также есть ряд вопросов по правилам определения сальдо для переноса.

Спокойно закрываем 2022 год, разбираемся с отражением текущих платежей, а затем вернемся к вопросу переноса начального сальдо.

Переход на ЕНП существенно изменил порядок уплаты налогов, а значит, и их учет. Разбираемся, как вести налоговый и бухгалтерский учет ЕНП с 2023 года.

Учет ЕНП в 2023 году

ЕНП для юридических лиц и ИП — это не вид налога, а новый способ расчета налогоплательщиков с бюджетом. Поэтому первое, что сразу следует уяснить: ЕНП не признается в расходах ни по налогу на прибыль (УСН, ЕСХН), ни в бухгалтерском учете.

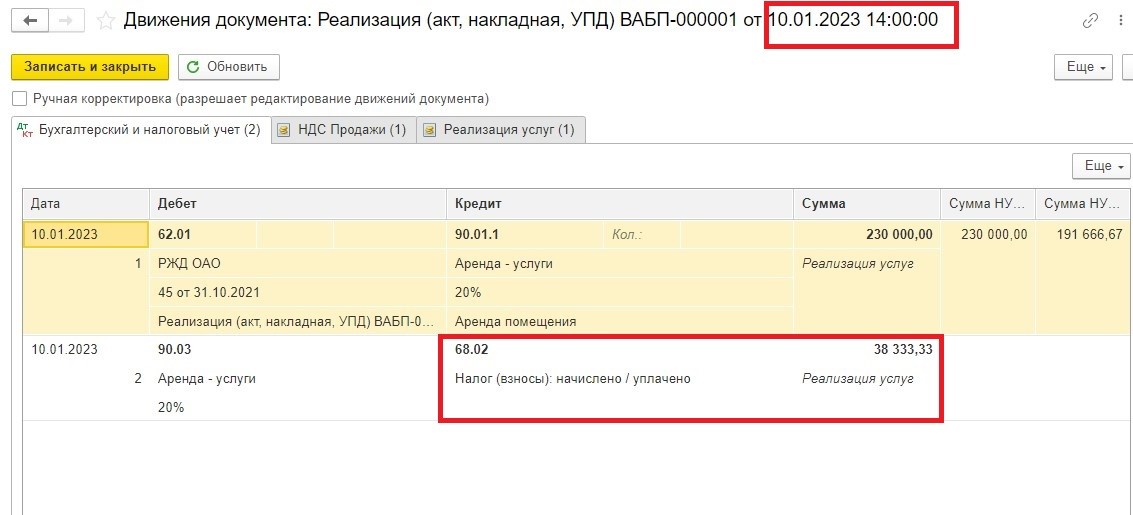

Второй момент: все налоги и взносы мы продолжаем начислять и списывать на расходы или относить на финансовый результат в том же порядке и с использованием тех же бухсчетов и корреспонденций, что и прежде. Но теперь добавилась еще одна дополнительная проводка при их уплате.

С этой целью в рабочий план счетов с 2023 года нужно было ввести новый субсчет к счету 68 «Расчеты по ЕНП». Номер ему можно присвоить произвольный, например 68.9.

Делать вступительную проводку на сальдо ЕНС, которое налоговики сформировали для вас на 01.01.2023, полагаем, не обязательно. На наш взгляд, задолженность или переплату по налогам и взносам 2022 года можно оставить на тех счетах, где она сформирована, а впоследствии списывать её на счет учета ЕНП по мере погашения.

В то же время возможен и вариант с отражением сальдо ЕНС. Записи, связанные с его формированием, приводят эксперты «КонсультантПлюс». Получите пробный доступ к системе и смотрите их в Готовом решении. Это бесплатно.

По дебету нового субсчета должно проходить перечисление денег на ЕНС, по кредиту — зачет ЕНП в погашение обязанностей по конкретным налогам. Покажем это далее на примере.

Какая отчетность сдается по ЕНП, узнайте в «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в материал.

Примеры по учету ЕНП с 2023 года

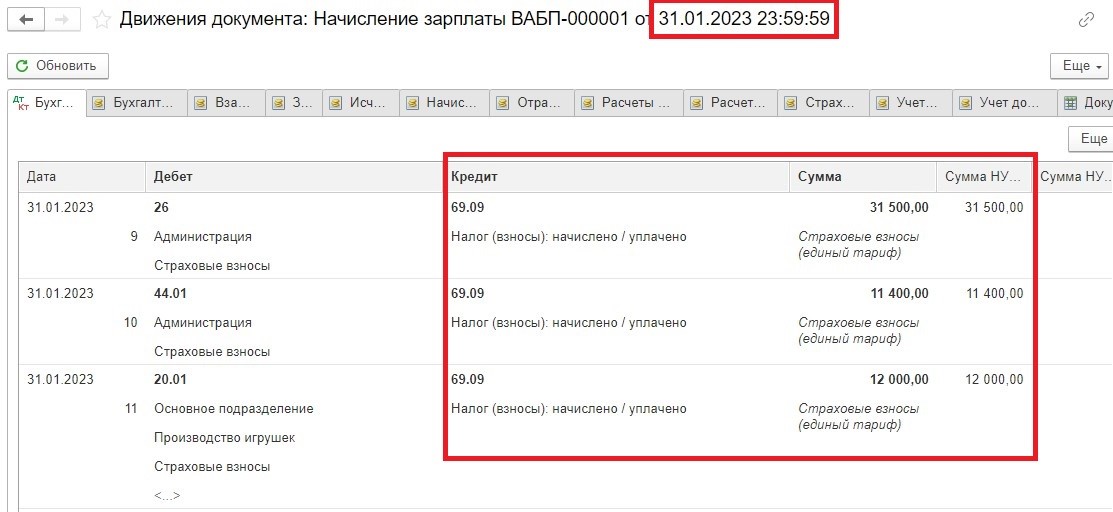

В январе 2023 года в числе прочего компания должна заплатить страховые взносы за декабрь-2022 в общей сумме 432 587 рублей. Начисления к 01.01.2023 отражаются на соответствующих субсчетах к счету 69.

27 января бухгалтер перечислил ЕНП в сумме 985 000 рублей (с запасом на другие платежи). Срок уплаты декабрьских взносов по НК РФ — 30.01.2023 (перенос с выходного 28 января).

В бухучете нужно сделать следующие проводки:

- 27.01.2023 — Дт 68.9 Кт 51 — на сумму платежа 985 000 рублей;

- 30.01.2023 — Дт 69 (субсчета по видам ОСС) Кт 68.9 — в совокупности на сумму 432 587 рублей (если ранее не формировали сальдо ЕНС).

Сумма 552 413 рубля (985 000 – 432 587) пойдет в счет других платежей со сроком уплаты 30.01.2023 и далее.

Очередность списания ЕНП в счет конкретных налогов строго определена. Контролируйте сальдо ЕНС, чтобы не получилось так, что налоговая списала какие-то суммы раньше, а на текущий платеж денег не хватило. Это приведет к начислению пеней.

В какой очередности зачитывают ЕНП, подробно расписали эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Кстати, пени в 2023 году тоже начисляются в особом порядке. Читайте об этом в нашей статье.

Пример 2

В течение 4-го квартала 2022 года организация отражала на счете 68.2 НДС к уплате и вычеты. На конец квартала сформировалось сальдо в сумме 787 000 рублей. Эта сумма отражается в декларации за 4 квартал, как сумма к уплате. НДС уплачивается по 1/3 в месяц, значит, зачет ЕНП в счет НДС отражается так (сальдо ЕНС на 01.01.2023 компания не отражала):

- 30.01.2023 — Дт 68.2 Кт 68.9 — 262 333 рубля;

- 28.02.2023 — Дт 68.2 Кт 68.9 — 262 333 рубля;

- 28.03.2023 — Дт 68.2 Кт 68.9 — 262 334 рубля.

Дополнительную информацию по бухучету ЕНП смотрите в Готовом решении от «КонсультантПлюс», по пробному доступу бесплатно:

С 01.07.2022 по 31.12.2022 проводится эксперимент по особому порядку уплаты налогов и взносов организациями и индивидуальными предпринимателями (ИП). Участники эксперимента уплачивают все налоги и взносы по общим реквизитам единого налогового платежа (ЕНП) и учитывают взаиморасчеты с ФНС на едином налоговом счете (ЕНС). На примере «1С:Бухгалтерии 8» эксперты 1С рассказывают, как таким пользователям перейти на уплату ЕНП и составить уведомление об исчисленных суммах налогов, каким образом зачесть ЕНП в счет уплаты налогов и взносов, а также об отражении других операций с ЕНС.

Единый налоговый платеж и единый налоговый счет

Федеральный закон от 29.11.2021 № 379-ФЗ ввел в НК РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Указанная статья вступила в силу с 01.01.2022.

Согласно особому порядку, налоги и взносы уплачиваются по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. Перешедшим на уплату ЕНП необходимо отправлять в ФНС уведомления (п. 4 ст. 45.2 НК РФ):

- об исчисленных суммах налогов, авансовых платежей и страховых взносов — не позднее, чем за пять дней до установленного срока уплаты соответствующих платежей в бюджет;

- о перечисленных суммах НДФЛ при исполнении обязанности налогового агента — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП, участвующих в эксперименте по переходу на единый налоговый платеж, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

В решениях 1С планируется интеграция с информационной системой ФНС. Это позволит сверять состояния ЕНС информационной базы с личным кабинетом налогоплательщика при помощи стандартных отчетов, а также отражать данные личного кабинета в информационной базе пользователя. Следите за новостями на сайтах 1С:ИТС и БУХ.1С.

Для отражения перехода на уплату ЕНП в «1С:Бухгалтерии 8» участнику эксперимента достаточно:

- включить функционал ЕНП путем выполнения несложной настройки;

- выявленную по результатам сверки расчетов с ФНС на 01.07.2022 переплату и недоимку по конкретным налогам и санкциям перенести на счет 68.90.

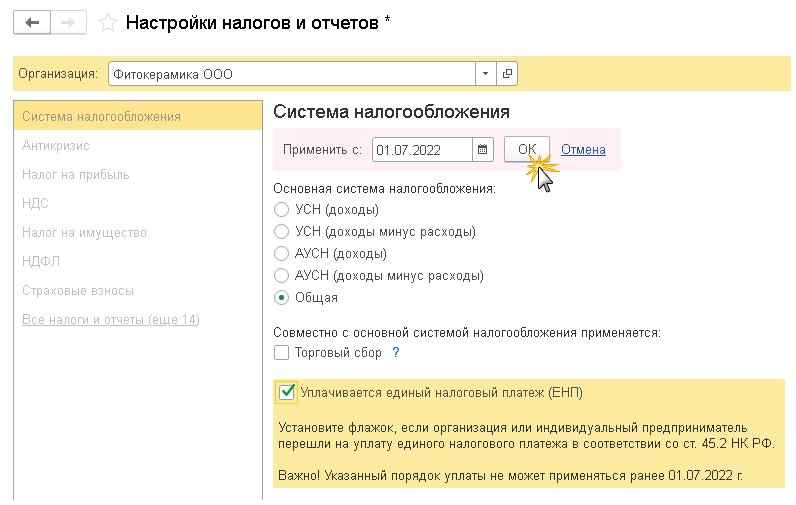

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

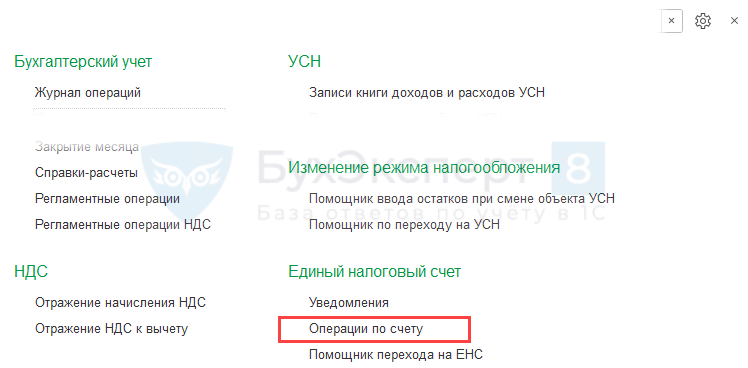

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

- Уведомления;

- Операции по счету.

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов

Перенос переплаты и недоимки на ЕНС

Для корректировки сальдо расчетов с ФНС по единому налоговому счету переплату и недоимку по конкретным налогам и санкциям, выявленную на 01.07.2022, следует перенести на счет 68.90.

Обратите внимание, не признается недоимкой текущая задолженность:

- по страховым взносам, начисленным за июнь 2022 года;

- по авансовым платежам по упрощенной системе налогообложения (УСН) и налогу на прибыль, по налогу на добавленную стоимость (НДС) и другим налогам, начисленным 30.06.2022 за II квартал 2022 года.

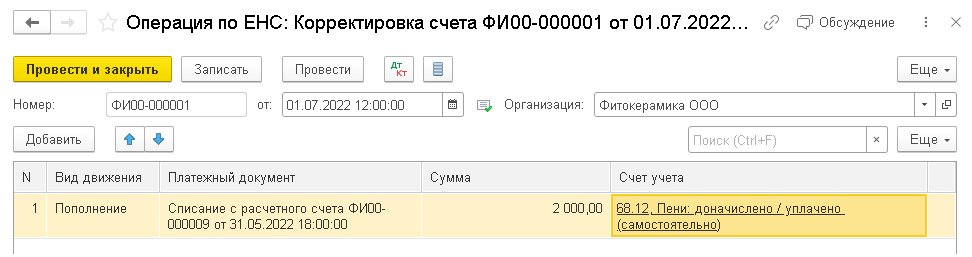

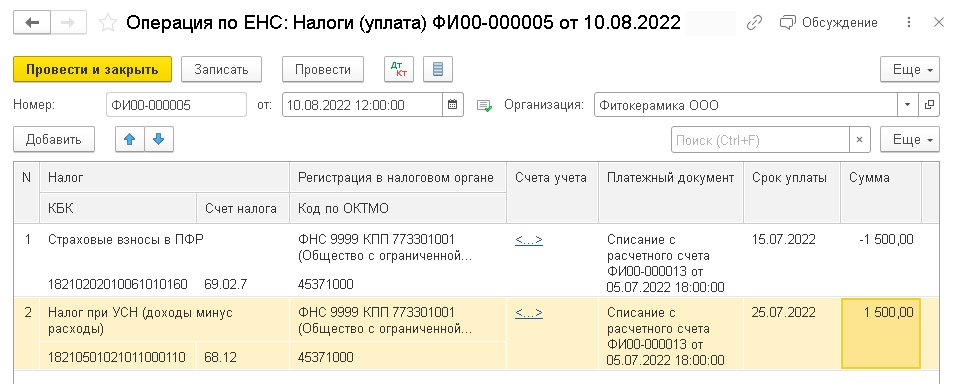

Пример 1

ООО «Фитокерамика» применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы»:

- с 01.07.2022 перешла на уплату единого налогового платежа;

- на 01.07.2022 имеет подтвержденную ФНС переплату пеней по УСН в размере 2 тыс. руб.

По условиям Примера 1 на 01.07.2022 в учете организации отражено дебетовое сальдо по счету 68.12 «Налог при упрощенной системе налогообложения» в разрезе аналитики Пени: доначислено / уплачено (самостоятельно).

Для переноса переплаты налогов и санкций (в т. ч. пеней) на счет 68.90 в форме списка операций по единому налоговому счету (раздел Операции — Единый налоговый счет — Операции по счету) по команде Операция следует выбрать вид Корректировка счета.

В открывшейся форме документа следует указать дату переноса (01.07.2022) и заполнить табличную часть следующим образом (рис. 2):

- в поле Вид движения — указать значение Пополнение, выбрав его из двух возможных вариантов (Списание и Пополнение). В данном случае за счет переплаты пеней происходит пополнение (увеличение) суммы средств, учтенных в качестве единого налогового платежа;

- в поле Платежный документ — указать документ, по которому образовалась переплата, предварительно выбрав тип данных: Выдача наличных, Операция, Списание с расчетного счета;

- указать сумму переплаты;

- указать счет и аналитику счета, на котором образовалась переплата.

Рис. 2. Перенос переплаты на единый налоговый счет

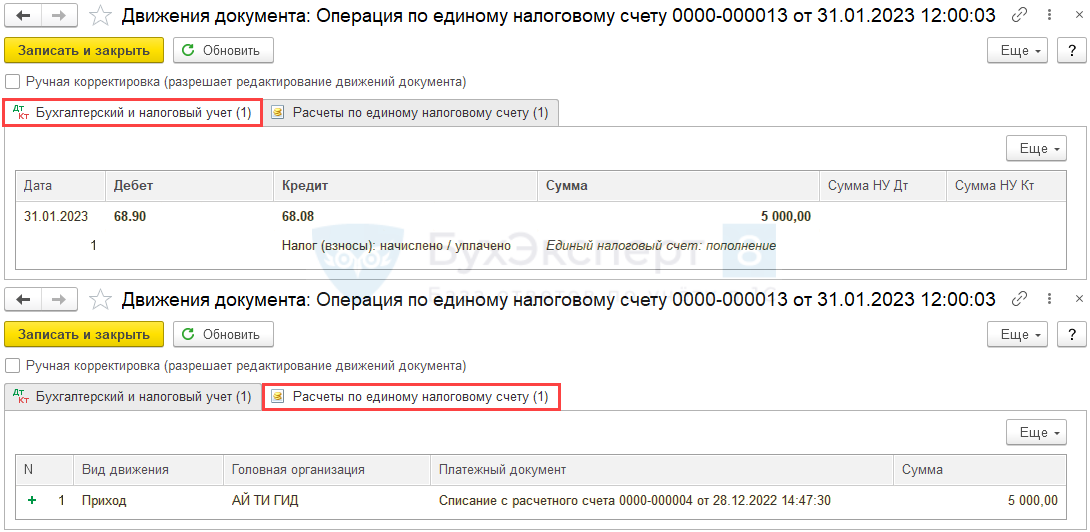

При проведении документа Операция по ЕНС с видом Корректировка счета формируется бухгалтерская проводка:

Дебет 68.90 Кредит 68.12 по субконто «Пени: доначислено / уплачено (самостоятельно)»

— на сумму переплаты 2 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

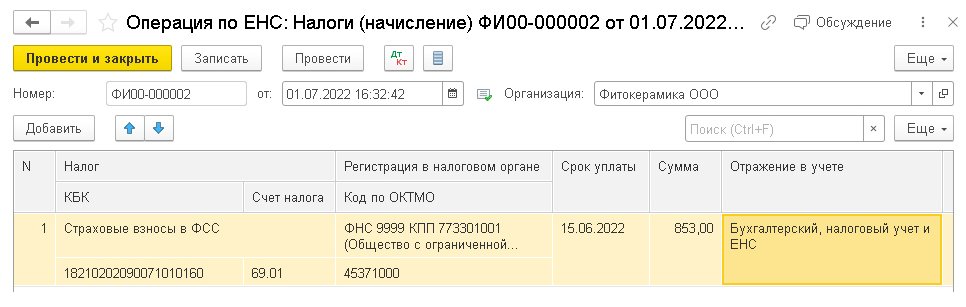

ООО «Фитокерамика» (см. Пример 1) на 01.07.2022 имеет подтвержденную ФНС недоимку по страховым взносам в ФСС в размере 853 руб.

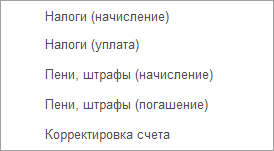

Для переноса недоимки на счет 68.90 в форме списка операций по единому налоговому счету по команде Операция следует выбрать вид операции:

- Налоги (начисление) — для учета на ЕНС недоимки по налогам, сборам и страховым взносам;

- Пени, штрафы (начисление) — для учета на ЕНС недоимки по пеням, штрафам и процентам.

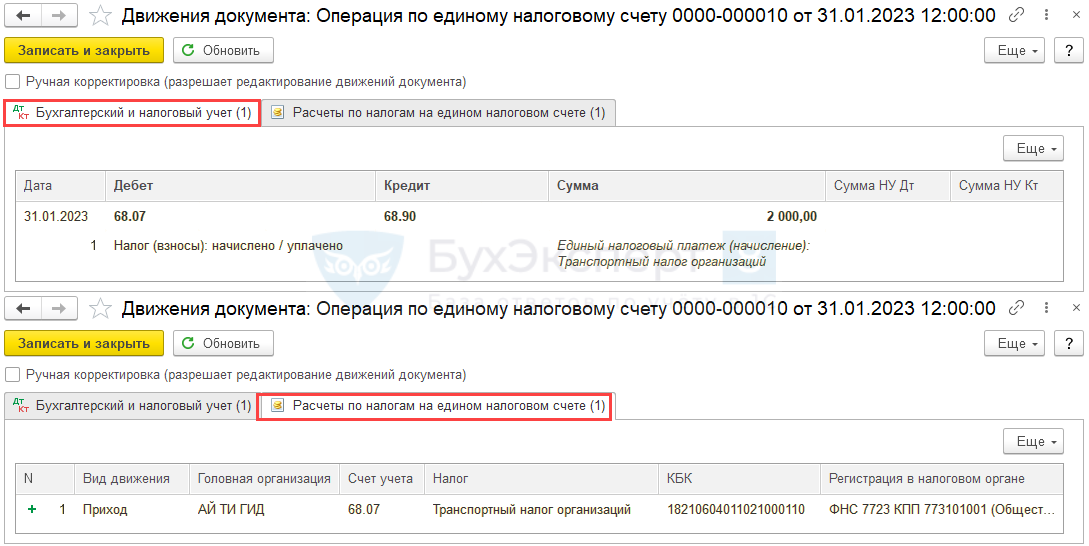

По условиям Примера 2 в форме документа Операция по ЕНС с видом Налоги (начисление) следует указать дату переноса (01.07.2022) и в табличной части (рис. 3):

- наименование налога (сбора, взноса) — Страховые взносы в ФСС. КБК и счет учета заполняются автоматически;

- регистрацию в налоговом органе и код по ОКТМО;

- срок уплаты;

- сумму недоимки;

- порядок отражения в учете (Бухгалтерский, налоговый учет и ЕНС или Только ЕНС).

Рис. 3. Перенос недоимки по налогам (сборам и взносам)

Если указан порядок отражения в учете Бухгалтерский, налоговый учет и ЕНС, то при проведении документа формируется проводка:

Дебет 69.01 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму недоимки 853 руб.

Помимо этого, на сумму недоимки вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если указан порядок отражения в учете Только ЕНС, то при проведении документа вводится только запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход, бухгалтерские проводки не формируются.

В форме документа Операция по ЕНС с видом Пени, штрафы (начисление) следует указать дату переноса недоимки по санкциям (01.07.2022). В табличной части следует указать вид платежа (Штрафы, Пени или Проценты), счет учета с соответствующей аналитикой (например, Проценты: начислено / уплачено) и сумму недоимки.

При проведении документа на сумму недоимки формируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета налогов (сборов, страховых взносов) с аналитикой, отражающей обособленный учет санкций (штрафов, пеней, процентов).

Помимо этого, вводится запись в регистр накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) участникам эксперимента по уплате ЕНП перенести переплату и недоимку по налогам и штрафным санкциям на единый налоговый счет

Уведомление об исчисленных суммах налогов и уплата ЕНП

В прежних версиях программы в форме помощников по налогам можно было подготовить отчет по расчету налогов и сформировать платежные поручения на их уплату. Начиная с версии 3.0.115 в «1С:Бухгалтерии 8» для участников эксперимента во все помощники по налогам добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Платежные поручения по уплате ЕНП формируются с учетом сальдо по счету 68.90 на текущую дату. Сумма платежа автоматически уменьшается на сумму уплаченного авансового платежа.

Переход к помощникам по налогам выполняется из списка Задачи организации (раздел Главное).

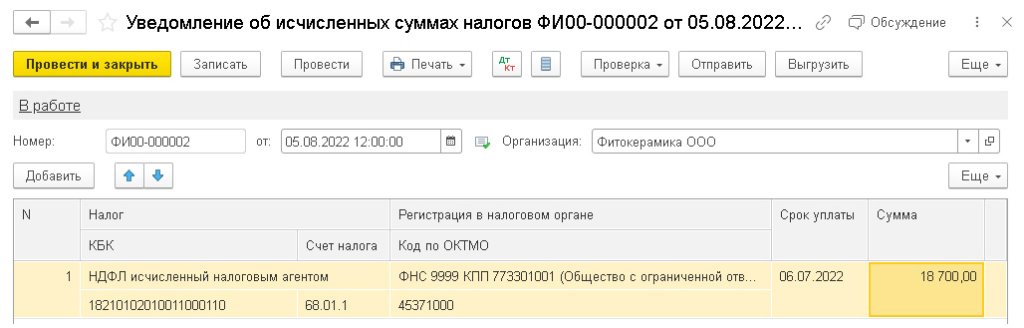

Пример 3

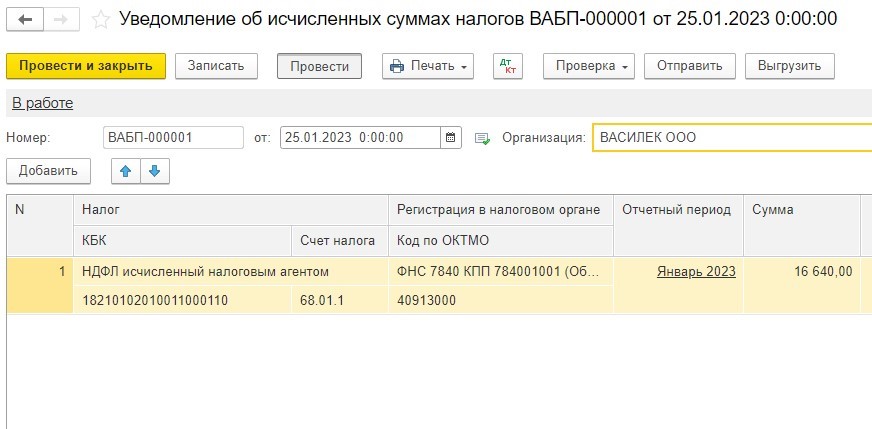

ООО «Фитокерамика» (см. Пример 1) 05.07.2022 перечислила сотрудникам зарплату за июнь 2022 года. Сумма удержанного налога на доходы физических лиц (НДФЛ) составила 18 700 руб. В этот же день в ФНС перечислен ЕНП в размере 18 700 руб.

По условиям Примера 3 при проведении документа Списание с расчетного счета от 05.07.2022, отражающего перечисление ЕНП в счет уплаты НДФЛ, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 18 700 руб.

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

По сроку исполнения 05.08.2022 в списке Задачи организации отражается задача НДФЛ, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника НДФЛ, уведомление за июль 2022 г.

Форма помощника по НДФЛ состоит из блоков:

- Подготовка отчета;

- Уведомление;

- Уплата.

В блоке Подготовка отчета отражается КБК для НДФЛ, срок уплаты НДФЛ в июле (06.07.2022) и перечисленная сумма НДФЛ (18 700 руб.).

Согласно пункту 6 статьи 226 НК РФ, срок уплаты рассчитывается как следующий день после выплаты зарплаты (проведения документов Выдача наличных или Списание с расчетного счета).

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме НДФЛ по данным учетной системы (рис. 4).

Рис. 4. Уведомление об исчисленном НДФЛ

Обратите внимание, срок уплаты в уведомлении должен быть указан в соответствии с НК РФ (без учета переноса срока из-за выходных, нерабочих праздничных и (или) нерабочих дней, см. ст. 6.1 НК РФ).

Уведомление можно вывести на печать, отправить напрямую в ФНС через сервис 1С-Отчетность или выгрузить в файл.

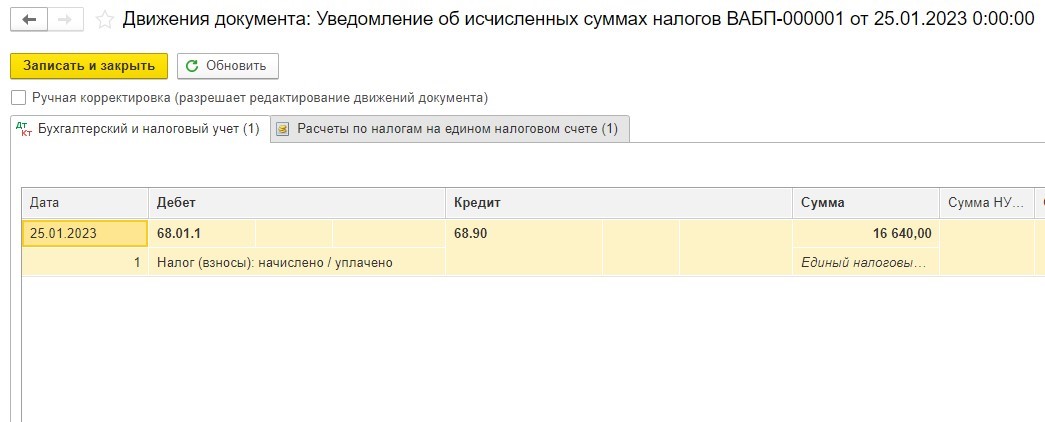

При проведении документа Уведомление об исчисленных суммах налога от 05.08.2022, подтверждающего уплату НДФЛ, формируется бухгалтерская проводка:

Дебет 68.01.1 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму уплаченного в июле 2022 года НДФЛ в размере 18 700 руб.

Помимо этого, вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Сведения об удержанном НДФЛ.

В блоке Уплата помощника по НДФЛ выводится информационное сообщение, что уплата не требуется.

Пример 4

ООО «Фитокерамика» (см. Пример 1) 31.07.2022 начислило зарплату сотрудникам за июль 2022 года и страховые взносы в размере 15 100 руб. (в т. ч. страховые взносы «на травматизм» в размере 100 руб.).

Страховые взносы с выплат физлицам за июль 2022 года должны быть уплачены в бюджет не позднее 15.08.2022 (пп. 1 п. 1 ст. 419, п.п. 1, 3 ст. 431 НК РФ, ст. 3, п. 1 ст. 5, п. 4 ст. 22, п.п. 1, 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ).

По сроку исполнения 08.08.2022 (т. е. не позднее, чем за 5 рабочих дней до установленного срока уплаты) в списке Задачи организации отражается задача Страховые взносы, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника Зарплата, НДФЛ и взносы за Июль 2022 г.

Форма помощника по зарплате, НДФЛ и взносам состоит из блоков:

- Расчет зарплаты;

- Выплата зарплаты;

- Уведомление;

- Оплата страховых взносов и НДФЛ.

Как и прежде, помощник детально иллюстрирует расчет зарплаты, НДФЛ и страховых взносов, автоматически формирует реестры перечислений и документы на выплату зарплаты (платежные поручения или расходно-кассовые ордеры).

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме страховых взносов по данным учетной системы.

При проведении документа Уведомление об исчисленных суммах налога, сообщающего о предстоящей уплате страховых взносов, формируются бухгалтерские проводки:

Дебет 69.01 (69.03.1, 69.02.7) по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму начисленных взносов (15 000 руб.). Страховые взносы «на травматизм» в размере 100 руб. по-прежнему перечисляются в ФСС.

Также вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Отражение зарплаты в бухучете.

В блоке Оплата страховых взносов и НДФЛ автоматически рассчитывается сумма ЕНП. Также с использованием помощника формируется платежное поручение на уплату ЕНП.

Обратите внимание, что в платежном поручении следует указывать ИНН и КПП для головной организации. Если организация относится к крупнейшим налогоплательщикам, то в любом случае следует указывать свой КПП (не КПП крупнейшего налогоплательщика).

При проведении документа, отражающего уплату ЕНП, формируется бухгалтерская проводка:

— на сумму страховых взносов 15 000 руб. (кроме взносов «на травматизм»).

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. Аналогичным образом с использованием помощников создаются уведомления по другим налогам, а также платежные поручения на ЕНП.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Для участников эксперимента по применению ЕНП в программе с июля 2022 года добавлено автоматическое распределение и зачет ЕНП в счет уплаты налогов и санкций.

Распределение и зачет выполняются регламентной операцией Зачет аванса по единому налоговому счету при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты (п. 6 ст. 45.2 НК РФ):

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

При проведении регламентной операции бухгалтерские проводки не формируются, но вводятся записи в регистры, в том числе в регистры подсистемы УСН; ИП, применяющих общую систему налогообложения (ОСНО); НДФЛ; страховых взносов. Тем самым в программе фиксируется как сам факт уплаты налога/взноса для отражения в соответствующем налоговом учете, так и реквизиты документов оплаты для этих подсистем.

Также вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Расход;

- Расчеты по санкциям на едином налоговом счете с видом движения Расход.

Операции по ЕНС

Новый функционал «1С:Бухгалтерии 8» редакции 3.0 по уплате единого налогового платежа предусматривает возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, а также отражать в учете другие операции на едином налоговом счете без представления в ФНС уведомлений по исчисленным суммам налогов.

Так, документ Операция по ЕНС с видом операции Налоги (начисление) (см. рис. 3) может использоваться для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации. Чтобы операция отражалась и в учете, и в регистрах по ЕНС, в поле Отражение в учете следует выбрать значение Бухгалтерский, налоговый учет и ЕНС.

Если автоматически выполненный зачет ЕНП не совпал с зачетом, произведенным ФНС, то для корректировки распределения ЕНП между налогами, пенями и штрафами следует использовать документ Операция по ЕНС с видами операций Налоги (уплата) (рис. 5) или Пени, штрафы (погашение).

Рис. 5. Корректировка распределения ЕНП

В одной строке табличной части документа следует указать:

- наименование налога (сбора, взноса), на который был зачтен ЕНП;

- регистрацию в налоговом органе;

- счет учета (счета учета не указываются, если нужно отразить операцию только в регистрах по ЕНС);

- платежный документ, по которому корректируется зачет ЕНП;

- срок уплаты;

- сумму налога со знаком «минус».

В другой строке табличной части документа следует указать налог, на который должен быть зачтен ЕНП, и его сумму.

Для отражения в учете санкций (пеней, штрафов и процентов), уплаченных за счет ЕНП, следует использовать документ Операция по ЕНС с видом операции Пени, штрафы (начисление).

В табличной части документа следует указать вид платежа (Штрафы, Пени или Проценты), счет учета затрат на уплату санкций, порядок отражения в налоговом учете и сумму.

Рекомендации пользователям для особых ситуаций

В начале применения ЕНП при отправке уведомлений об исчисленных суммах налогов в ФНС были выявлены отдельные ситуации, требующие особого отражения в учете. Предлагаем рекомендации к таким ситуациям.

Отсрочка по уплате УСН и страховых взносов

В соответствии с Постановлением Правительства РФ от 30.03.2022 № 512 организации и ИП производственной сферы получили возможность отсрочить уплату налога по УСН за 2021 год, авансового платежа по УСН за I квартал 2022 года. Напомним, налог по УСН за 2021 год организации должны были уплатить не позднее 31.03.2022, а ИП — не позднее 30.04.2022.

1С:ИТС

Подробнее об отсрочке по уплате единого налога при УСН за 2021 год и авансового платежа при УСН за I квартал 2022 года см. в справочнике «Меры поддержки. Законодательство» раздела

«Консультации по законодательству»

В соответствии с Постановлением Правительства РФ от 29.04.2022 № 776 (в ред. Постановления от 15.06.2022 № 1068), организациям и ИП, пострадавшим от финансовых санкций, продлили сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу работников за апрель — сентябрь 2022 года. Сроки уплаты взносов перенесены на 12 месяцев по сравнению с установленными в соответствии с нормами НК РФ.

1С:ИТС

Подробнее об отсрочке по уплате страховых взносов в 2022 году в соответствии с Постановлениями Правительства РФ от 29.04.2022 № 776 и от 15.06.2022 № 1068 см. в справочнике «Меры поддержки. Законодательство» раздела «Консультации по законодательству»

Пользователям, которым положена отсрочка по уплате УСН и страховых взносов, рекомендуем заполнить уведомление, но не отправлять его.

Это действие требуется для корректной фиксации расчетов в регистрах ЕНС.

Налог на прибыль

С точки зрения ФНС подача уведомлений по налогу на прибыль организаций не требуется, кроме сведений о суммах налога иностранной организации (когда российская организация выступает в качестве налогового агента).

В этом случае для корректной фиксации расчетов в регистрах ЕНС также рекомендуется заполнять уведомление, но не отправлять его.

НДС

С точки зрения ФНС подача уведомлений по налогу на добавленную стоимость (НДС) не требуется. Рекомендуем действовать, как в предыдущих случаях, — формировать уведомление без отправки.

Таким образом, во всех ситуациях, когда ФНС отказывает в приеме уведомления (исходя из логики обслуживания расчетов по налогу/взносу), его в любом случае следует заполнить и провести, чтобы корректно отразить в учете ЕНС. При этом отправлять уведомление не обязательно.

Альтернативный вариант отражения расчетов по единому налоговому счету для подобных ситуаций — заполнить вручную Операцию по ЕНС с видом операции Налоги (начисление).

В заключение отметим, что в соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ внесены поправки в НК РФ, которые устанавливают правовые основы для применения единого налогового счета при уплате налогов, сборов и страховых взносов организациями, индивидуальными предпринимателями и физическими лицами повсеместно.

После вступления закона в силу 01.01.2023 уплата любых налогов будет в обязательном порядке осуществляться посредством единого налогового платежа на единый налоговый счет.

От редакции. В 1С:Лектории 16.06.2022 состоялась онлайн-лекция эксперта 1С «Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С». С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория:

- Е.Н. Калинина. Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С;

- Е.Н. Калинина. Ответы на вопросы.

Со всеми мероприятиями 1С:Лектория также можно ознакомиться на сайте 1С:ИТС. Обратите внимание, в августе в 1С:Лектории — каникулы.

Начиная с 2023 года, в силу вступили сразу несколько очень важных изменений законодательства. ЕНС, ЕНП, уведомления – именно эти слова чаще всего встречаются в бухгалтерских чатах в настоящее время. Мы подготовили для вас очень важную статью о том, что изменилось в порядке начисления и уплаты налогов в 1С: Бухгалтерии. Советуем обязательно изучить этот материал, чтобы сразу проводить все операции в 1С правильно.

Итак, что изменилось в 1С: Бухгалтерии в части начисления и уплаты налогов?

: в план счетов в разделе «Главное» добавлен новый счет — 68.90 «Единый налоговый счет», именно на нем будет обобщаться вся информация о состоянии расчетов по налогам и взносам.

у этого счета нет никаких субконто!

Это хорошо и удобно в работе, не нужно заполнять лишние поля.

Но также это значит, что вся аналитика по ЕНС ведется в 1С: Бухгалтерии в специальных служебных регистрах, поэтому ручные проводки по счету 68.90 делать крайне нежелательно!

: добавлены два новых документа:

♦ Уведомления об исчисленных суммах налогов

♦ Операции по единому налоговому счету

Уведомление нужно создавать в том случае, если срок оплаты налога или взносов наступает раньше, чем срок подачи отчетности по нему.

Например, мы подаем уведомления на НДФЛ, удержанный в январе, так как срок уплаты этого налога раньше, чем срок подачи 6-НДФЛ за 1 квартал.

Операцию по счету нужно создавать, если отправка уведомления для данного налога не предусмотрена. Например,

НДС за 4 квартал 2022 года мы будем платить уже после того, как сдана декларация.

Для чего нужны эти документы в 1С?

Они переносят суммы налогов с различных счетов на счет 68.90.

В 2023 году мы, по-прежнему, используем для начисления налогов и взносов различные счета: 68.01, 68.02, 68.04 и т.д

Затем итоговые суммы к уплате с этих счетов должны быть перенесены на счет 68.90 — эту задачу и выполняют новые документы.

: документе «Списание с расчетного счета» при указании вида операции «Уплата налога» вы теперь увидите совсем короткий перечень налогов и взносов, которые можно выбрать.

Больше нельзя создать списание с расчетного счета именно на НДФЛ или страховые взносы. Теперь нужно выбирать «Единый налоговый платеж», и будет сформирована проводка Дт 68.90 Кт 51

1. Добавлен новый счет — 68.90

2. Налоги и страховые взносы начисляем, как и раньше, на отдельные счета

3. Перед тем, как проводить уплату, суммы нужно перенести на счет 68.90

4. Платежи проводятся в корреспонденции со счетом 68.90

Также нужно будет перенести на счет 68.90 остатки на 1 января 2023 года. О том, как это сделать, мы рассказывали в статье Помощник перехода на ЕНС в 1С: Бухгалтерии предприятия ред. 3.0.

Но пока мы рекомендуем не торопиться выполнять перенос, т.к. итоговые суммы налогов и взносов за 2022 год еще не рассчитаны, а также есть ряд вопросов по правилам определения сальдо для переноса. Спокойно закрываем 2022 год, разбираемся с отражением текущих платежей, а затем вернемся к вопросу переноса начального сальдо.

С 2023 года ЕНП обязателен для всех. В 1С: Бухгалтерия операции по ЕНП автоматизированы с релиза . В некоторых случаях могут понадобиться ручные корректировки ЕНС. Разберемся, как отразить их в программе.

Распределение уплаченного ЕНП на начисленные налоги осуществляется автоматически регламентной операцией Зачет аванса по единому налоговому счету в процедуре . Если результат распределения нужно исправить (например, при несовпадении с распределением ИФНС), сделайте это с помощью Операций по единому налоговому счету из раздела :

- Операции по единому налоговому счету:

и — для ручной корректировки распределения ЕНП по налогам;Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям; — другие корректировки по ЕНС, в частности, перенос переплаты по налогам. - и — для ручной корректировки распределения ЕНП по налогам;

- Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям;

- — другие корректировки по ЕНС, в частности, перенос переплаты по налогам.

Документ Операция по единому налоговому счету с видом , используется для переноса на счет 68.90 «Единый налоговый счет» задолженности по налогу (взносу), на которую не оформлялось уведомление: Дт 68, 69 Кт 68.90. Например, начисленный вручную налог по уточненной декларации в сторону увеличения или при пересчете налогов, по которым отчетность не сдается (имущественные налоги и др.).

В графе выберите нужное наименование — табличная часть заполнится автоматически.

- — проставляется ближайший из . Исправьте его при необходимости на тот, когда этот налог должен быть уплачен согласно НК РФ.

- — укажите сумму начисленного налога (взноса).

В графе Отражение в учете есть варианты:

- Бухгалтерский, налоговый учет и ЕНС — проводки и отражение в регистрах ЕНС;

- Только ЕНС — только отражение в регистрах ЕНС.

Вариант Только ЕНС может применяться, в частности, налогоплательщиками, имеющими право на перенос срока уплаты страховых взносов на 2023 год, но оплатившими их в 2022-м.

В этом случае:

- по Кт 69 задолженности нет;

- на ЕНС до наступления срока оплаты будет числиться переплата.

Сумму перенесенных авансов нужно зачесть только по регистрам ЕНС.

Проводки по документу

Документ формирует проводку по переносу задолженности и запись в регистр Расчеты по налогам на едином налоговом счете с видом .

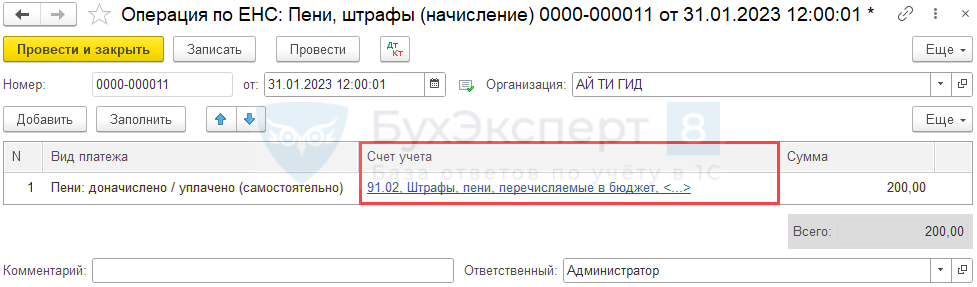

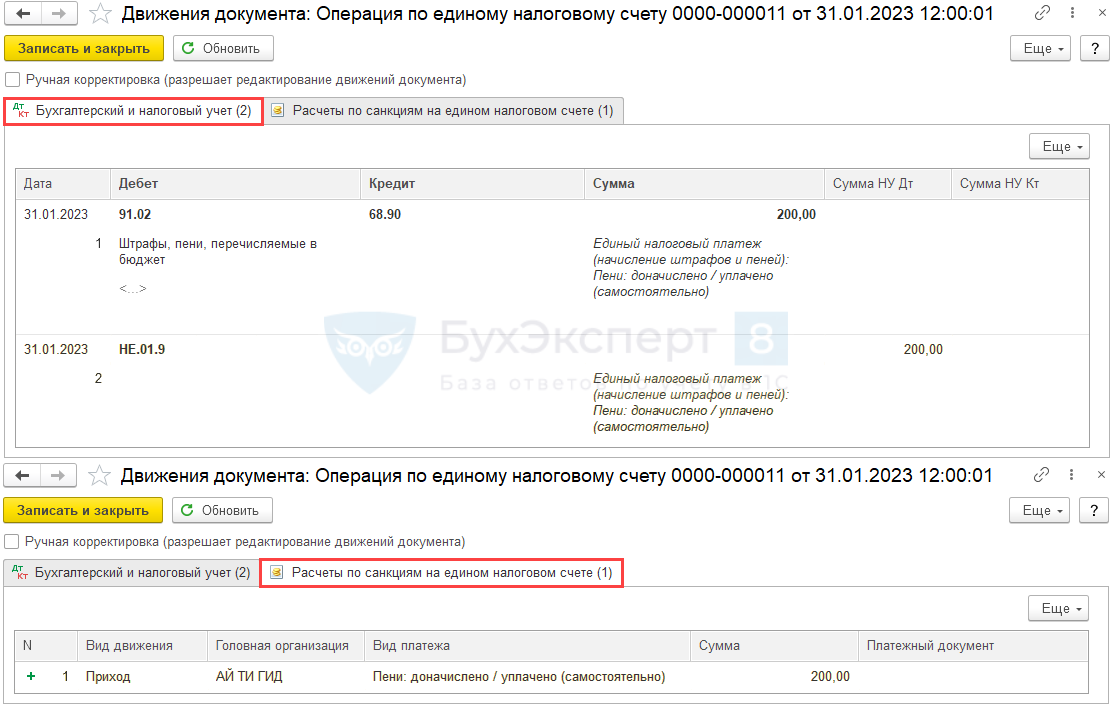

Пени, штрафы (начисление)

Документ Операция по единому налоговому счету с видом Пени, штрафы (начисление) используется для начисления налоговых санкций, уплаченных за счет ЕНП: Дт 91.02 Кт 68.90

Заполните и данные в графе , укажите .

Документ формирует проводку по начислению санкций и запись в регистр Расчеты по санкциям на едином налоговом счете с видом Приход.

Для начисления налоговых санкций также доступны :

- Пени: начислено / уплачено (по акту проверки);

- Штраф: начислено / уплачено;

- Проценты: начислено / уплачено.

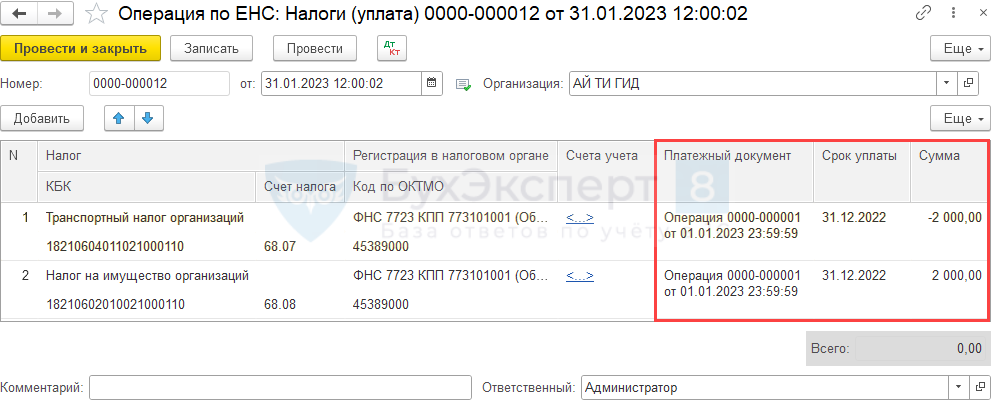

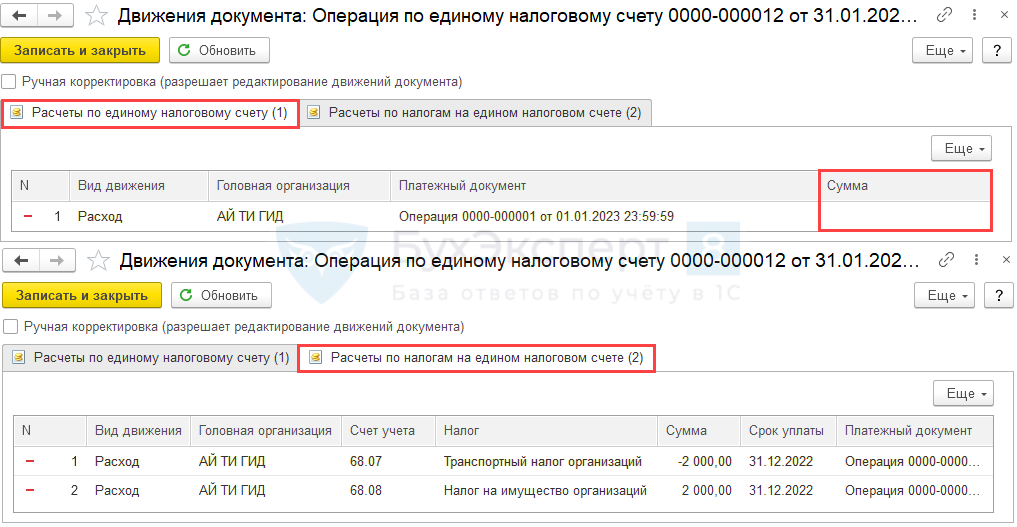

Налоги (уплата) и Пени, штрафы (погашение)

Документ Операция по единому налоговому счету с видом и Пени, штрафы (погашение) используется для ручной корректировки распределения ЕНП, когда расчет в программе не совпал с распределением в ИФНС.

- — если проводки не нужны, то не заполняйте, движения сформируются только по регистрам;

- — укажите документ из перечня, по которому некорректно распределилась оплата в программе (например, если Помощник перехода на ЕНС неверно зачел переплату, выберите документ сформированный по ссылке Зачет авансов);

- — проставляется ближайший из , исправьте его при необходимости на тот, когда этот налог должен быть уплачен согласно НК РФ.

- — укажите сумму налога (взноса):

с минусом — на который программа зачла лишнюю уплату;с плюсом — на который уплата зачтена ИФНС. - с минусом — на который программа зачла лишнюю уплату;

- с плюсом — на который уплата зачтена ИФНС.

Документ формирует запись в регистры:

Документ Операция по единому налоговому счету с видом для прочих корректировок сумм на ЕНС. Например, если по ст. 78 НК РФ суммы по заявлению были учтены в будущую уплату конкретного налога, но на ЕНС.

- :

Пополнение — если средства зачисляются на ЕНС;Списание — если происходит списание с ЕНС (например, по заявлению на зачет в счет оплаты налогов за третье лицо). - Пополнение — если средства зачисляются на ЕНС;

- Списание — если происходит списание с ЕНС (например, по заявлению на зачет в счет оплаты налогов за третье лицо).

- :

— счет, с которого (на который) нужно перенести сумму;— при учете по подразделениям в 1С КОРП;Виды платежей в бюджет (фонды) — вид переплаты (налог, пени и т. д.). - — счет, с которого (на который) нужно перенести сумму;

- — при учете по подразделениям в 1С КОРП;

- Виды платежей в бюджет (фонды) — вид переплаты (налог, пени и т. д.).

Документ формирует проводку по переносу переплаты и запись в регистр Расчеты по единому налоговому счету с видом (или , если выбрано ). В нашем примере сумма, зарезервированная по заявлению на налоге на имущество, возвращена на ЕНС после отмены зачета.

Таким образом отражаются корректировки и по налогам (взносам), и по налоговым санкциям (пени, штрафы, %).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Спасибо за ваше обращение!

Проводки для работы

С 1 января 2023 года единый налоговый платеж обязателен для всех компаний. На сегодня официальной позиции Минфина о порядке ведения бухгалтерского учета по ЕСН и ЕНП нет. Какие записи сделать в бухгалтерском учете ‒ рассказали в статье.

Поскольку пока официальной позиции Минфина о том, какие проводки делать бухгалтеру, нет, считаем, что расчеты в качестве ЕНП отражают на отдельном субсчете к счету 68. К примеру, можно открыть субсчет 68-90 или 68-ЕНП. Данный субсчет включите в рабочий план счетов в составе учетной политики (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Сальдо ЕНС по состоянию на 01.01.2023 налоговый орган определит сам. Сальдо ЕНС на 01.01.2023 формируется с учетом особенностей ст. 4 Закона от 14.07.2022 № 263-ФЗ.

Бухгалтерские записи

Какие проводки сделать бухгалтеру, показали в таблице.

ПУТЕВОДИТЕЛЬ по ИБ «Корреспонденция счетов»

Типовые проводки по бухгалтерскому учету для бюджетных и автономных учреждений

Типовые проводки по бюджетному учету для казенных учреждений

На 2023 год установили переходный период: пока налогоплательщик не подал уведомление, он может представлять платежные поручения.

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов можно представлять в инспекцию в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ. Исключение: налогоплательщики, которые ранее уже представляли указанные уведомления в налоговые органы. На основании распоряжения налоговый орган должен иметь возможность однозначно определить бюджет, в который направляются денежные средства, срок уплаты, налоговый период, определяющий этот срок, и иные необходимые реквизиты (, , 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ, ФНС России).

Подробнее про ЕНС:

Единый налоговый счет: как платить налоги и взносы в 2023 году

Обзор: ЕНП и ЕНС в 2023 году

Готовое решение: Совокупная обязанность организаций (ИП), единый налоговый платеж и единый налоговый счет с 1 января 2023 года

Путеводитель: Какой порядок уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата действует с 1 января 2023 года

Готовое решение: Как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета, с 1 января 2023 года

Установлен ли срок для уплаты единого налогового платежа?

Нет. Для внесения ЕНП срок не установлен. Перечисляйте его в сроки, определенные для уплаты налогов. При этом ЕНП можно перечислить заранее, до наступления срока уплаты налога.

Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие платежи к этой дате и размер недоимок. В любом случае надо убедиться, что учтенных на вашем едином налоговом счете денег хватит, чтобы после зачета инспекцией ЕНП в счет исполнения совокупной обязанности на нем не возникло отрицательного сальдо.

Бесплатный доступ на 3 дня

Поздравляем! Вы успешно подписались на рассылку