С 2023 года на деятельность предпринимателей начали влиять несколько важных изменений. В частности, для всех ИП стала обязательной новая система уплаты налогов. Для новичков по-прежнему продолжают действовать налоговые каникулы.

Кроме того, бизнес ожидает переход на новые правила применения электронных подписей сотрудников с МЧД, а предпринимателям из четырех субъектов представится возможность поучаствовать в эксперименте с введением нового спецрежима АУСН.

Обо всех ключевых изменениях расскажем подробнее.

В связи с внедрением института Единого налогового счета (ЕНС) (Федеральный закон от 14.07.2022 № 263-ФЗ) все ИП теперь должны уплачивать налоги, сборы, страховые взносы, пени, штрафы и проценты на отдельный казначейский счет.

Занимайтесь бизнесом, а Эльба возьмет на себя рутину. Год бесплатно для начинающих ИП!

Налогоплательщики перечисляют средства на единый счет, указывая только два реквизита: сумму платежа и ИНН. Далее деньги автоматически распределяются налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью.

Федеральный закон от 31.07.2020 № 266-ФЗ позволяет впервые зарегистрированным ИП на УСН или ПСН применять нулевые налоговые ставки. Эта преференция должна была действовать до конца 2020 года, но в связи с пандемией было принято решение поддержать бизнес и дать возможность предпринимателям-новичкам пользоваться налоговыми каникулами до конца 2023 года.

Как и раньше, решение о предоставлении налоговых каникул в 2023 году и последующих региональные власти принимают на местах. Они же могут выдвигать дополнительные условия. Поэтому важно отслеживать информацию по конкретному региону.

Согласно Федеральному закону от 19.12.2022 № 522-ФЗ в 2023 году МРОТ составляет 16 242 руб. При этом до 2024 года включительно повышение МРОТ будет проводиться в ускоренном порядке, а действие нового порядка расчета прожиточного минимума и МРОТ, в зависимости от медианной зарплаты и медианного дохода за предыдущий год, будет приостановлено.

С 1 января 2023 года на автоматизированную упрощенную систему налогообложения могут перейти все ИП, зарегистрированные в Москве, Московской и Калужской областях, Татарстане. Однако для этого нужно соответствовать ряду требований по доходам (не более 60 млн руб.), численности персонала (до 5 человек, включая исполнителей по договорам ГПХ), остаточной стоимости основных средств (не более 150 млн руб.), наличию счетов (должны быть только в уполномоченных банках, в их числе Сбербанк, Тинькофф, ВТБ) и другим критериям. Ранее АУСН могли применять только вновь зарегистрированные предприниматели.

С 2023 года скорректированы cроки сдачи расчета 6-НДФЛ. Поэтому в форме 6-НДФЛ в Разделе 1 теперь не будет полей для отражения дат перечисления сумм налога.

Налоговая декларация по форме 3-НДФЛ представляется:

- при продаже недвижимого имущества, находившегося в собственности менее минимального срока владения;

- от реализации имущественных прав (переуступка права требования);

- при получении выигрыша;

- от источников, находящихся за пределами РФ;

- при получении в дар недвижимого имущества, транспортных средств, акций, долей, паев от физлиц, не являющихся близкими родственниками;

- при получении вознаграждения от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров ГПХ, включая доходы по договорам имущественного найма или договорам аренды любого имущества.

Согласно Федеральному закону от 15.10.2020 № 322-ФЗ, за расчетный период 2023 года сумма страховых взносов, подлежащая уплате ИП, не производящими выплаты физлицам, составляет:

- 45 842 руб., из которых 36 723 руб. на обязательное пенсионное страхование (ОПС) и 9 119 руб. на обязательное медицинское страхование (ОМС) — если величина дохода за расчетный период не превышает 300 000 руб.;

- 45 842 руб. на ОМС и ОПС в совокупном фиксированном размере и страховые взносы на ОПС в размере 1% суммы с дохода, превышающего 300 000 руб. за расчетный период. При этом размер взносов на ОПС с дохода, превышающего 300 000 руб. за расчетный период, не может быть больше 257 061 руб.

Срок уплаты страховых взносов в фиксированном размере — не позднее 31 декабря 2023 года.

Взносы, исчисленные с дохода более 300 000 руб., уплачиваются до 1 июля 2024 года.

С 1 января 2023 года действует единая предельная база для исчисления страховых взносов (Постановление Правительства РФ от 25.11.2022 № 2143). Она составляет 1 917 000 руб. нарастающим итогом. До достижения этого лимита взносы исчисляются по ставке 30%, при превышении — 15,1%.

До 1 марта 2023 года ИП должны успеть передать в специальный реестр на портале Госуслуг сведения о корпоративных сим-картах, которые установлены в технических M2M/IoT-устройствах и использовались до 1 июня 2021 года (Федеральный закон от 07.07.2003 № 126-ФЗ). Это требование распространяется на все корпоративные номера сотрудников и сим-карты, применяемые в онлайн-кассах, терминалах для оплаты, банкоматах, модемах, навигаторах.

Если предприниматель не подаст информацию в реестр, то операторы связи вправе перестать оказывать ему услуги.

С 2023 года вводится единый срок сдачи отчетности в налоговый орган — не позднее 25 числа, а срок перечисления налогов и авансовых платежей — не позднее 28 числа. Подробнее об этом написано на сайте ФНС.

Еще в прошлом году в Федеральном законе от 06.04.2011 № 63-ФЗ об электронной подписи должны были вступить в силу поправки. Они вводят принципы использования КЭП при взаимодействии физлиц и ИП, а также машиночитаемых доверенностей для подтверждения полномочий.

Позже эти новые требования скорректировали, было решено, что до 31 августа 2023 года будет действовать переходный период применения КЭП, полученной в аккредитованном коммерческом удостоверяющем центре, владельцем сертификата которой является представитель юрлица или ИП по доверенности, и МЧД (Федеральный закон от 19.12.2022 № 536-ФЗ).

Пока МЧД применяется в добровольном порядке. Но уже 1 сентября 2023 года ее использование при обмене электронными документами станет обязательным.

В связи с переходом на уплату налогов путем внесения единого налогового платежа для организаций и ИП, применяющих УСН и ПСН, изменился порядок уменьшения налога на уплаченные страховые взносы. Рассказываем, как в 2023 году уменьшать единый налог в рамках УСН и ПСН на сумму уплаченных страховых взносов.

- Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

- Как уменьшить налог по УСН на страховые взносы в 2023 году

- Как уменьшить стоимость патента на страховые взносы в 2023 году

- Изменения по налогам в 2023

- Страховые взносы за работников и ИП

- Что такое единый налоговый платёж

- Выводы

- Объединение ПФР и ФСС

- С 2023 года база для расчета страховых взносов будет единой

- За кого платить страховые взносы в 2023 году

- Обязательное пенсионное страхование

- Обязательное медицинское страхование

- Обязательное страхование на случай нетрудоспособности и в связи с материнством

- Взносы на травматизм

- Как платить страховые взносы по общим тарифам с 2023 года

- Новый порядок применения пониженных тарифов страховых взносов с 2023 года

- Отчетность по страховым взносам и персотчетность в 2023 году

- Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

- Шесть главных изменений в уплате страховых взносов с 2023 года

- Единая базовая ставка с 1 января 2023 года

- Предельная база по страховым взносам в 2023 году

- Предельная база для расчета страховых взносов 2022 – 2023 гг. Таблица

- Льготные тарифы страховых взносов для малого бизнеса

- Льготные тарифы для резидентов ОЭЗ, ИТ-компаний и СОНКО

- Нулевой тариф взносов для экипажей судов

- Страховые взносы для КФХ

Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие УСН и ПСН, перешли на уплату налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Соответственно, налоги и страховые взносы в рамках этих налоговых спецрежимов теперь уплачиваются посредством ЕНП. Вместе с тем за организациями и ИП на весь 2023 и последующие годы было сохранено право на уменьшение единого налога, уплачиваемого в рамках УСН и ПСН, на сумму уплаченных страховых взносов.

Данное право предоставляется следующим плательщикам (пп. 1 п. 3.1 ст. 346.43 и пп. 1 п. 1.2 ст. 346.51 НК РФ):

- организациям и предпринимателям на УСН, выбравшим в качестве объекта налогообложения «доходы»;

- предпринимателям на ПСН.

Указанные налогоплательщики могут в 2023 году уменьшить размер налога, уплачиваемого в рамках УСН и ПСН на сумму:

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- фиксированных страховых взносов, уплаченных ИП «за себя».

Размер вычета напрямую зависит от наличия у компании наемных сотрудников. Организации и ИП, которые уплачивают страховые взносы за работников, вправе уменьшать налог на УСН и стоимость патента не более, чем на 50%. На ИП без наемных работников данное ограничение не распространяется. Теоретически ИП без работников, уплачивающие только фиксированные страховые взносы, могут уменьшать величину налогов в рамках УСН и ПСН до нуля, если это позволяет сумма уплаченных взносов.

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Уведомление организациям и ИП с работниками нужно подавать в налоговую инспекцию по месту учета (месту жительства ИП) в срок не позднее 25-го числа каждого месяца (п. 9 ст. 58 НК РФ). Уведомление по общему правилу нужно подавать в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика на сайте ФНС. Но если численность работников компании за предшествующий календарный год не превышает 100 человек, уведомление можно сдавать на распечатанном бланке. Направив уведомление, компания должна перечислить рассчитанные за месяц страховые взносы в качестве ЕНП не позднее 28-го числа месяца.

Уменьшить налог на сумму уплаченных страховых взносов компания может при уплате аванса по УСН по итогам очередного квартала. Для этого перед уплатой налога нужно представить в ИФНС уведомление об исчисленной и уже уменьшенной на величину страховых взносов сумме аванса по УСН. Срок представления такого уведомления – не позднее 25-го числа месяца, следующего за отчетным кварталом. Не позднее 28-го числа этого же месяца ИП должен уплатить рассчитанный и уменьшенный на страховые взносы аванс в качестве ЕНП на свой налоговый счет.

Итоговую величину налога и примененных налоговых вычетов нужно отразить в декларации по УСН, которую организации представляют до 25 марта, а ИП — до 25 апреля следующего года. Сам итоговый налог организации на УСН уплачивают не позднее 28 марта, а ИП – не позднее 28 апреля. Поскольку в этом случае налоговая декларация представляется до уплаты налога, то уведомление о рассчитанной сумме налога по УСН представлять не требуется (п. 9 ст. 58 НК РФ).

Что касается ИП на УСН без работников, то они также вправе уменьшать авансы по УСН на сумму уплачиваемых страховых взносов, но с учетом некоторых нюансов. Так, в сообщении ФНС отмечается, что фиксированные страховые взносы, уплаченные за 2022 год в 2023 году в рамках ЕНП (например, по срокам 9 января или 3 июля 2023 года), могут уменьшить единый налог по УСН по соответствующим периодам 2023 года. В свою очередь по фиксированным платежам за 2023 год, срок уплаты которых приходится на 9 января 2024 года, можно будет уменьшать УСН по соответствующим периодам 2024 года.

Другими словами, фиксированные взносы за 2023 год, уплаченные в течение 2023 года, по умолчанию (без подачи специального заявления) могут быть учтены в счет уменьшения налога только в I квартале 2024 года. Если же ИП уплатил фиксированные страховые взносы досрочно в течение 2023 года, то для того, чтобы уменьшить налог по УСН в периоде фактической уплаты взносов, в ИФНС необходимо подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В таком заявлении нужно будет указать, что внесенные на ЕНС суммы – это фиксированные страховые взносы.

Уведомление по фиксированным взносам подавать не нужно. Если ИП представит уведомление с указанием досрочных сроков уплаты и не представит заявление в порядке ст. 78 НК РФ, то ИФНС применит общий порядок уменьшения налога (письмо Минфина от 20.01.2023 № 03-11-09/4254).

Как уменьшить стоимость патента на страховые взносы в 2023 году

В 2023 году ИП, применяющие ПСН, вправе уменьшить стоимость патента на сумму обязательных страховых взносов, уплаченных исключительно за календарный год в период действия патента (пп. 1 п. 1.2 ст. 346.51 НК РФ). Напомним, ранее ст. 346.51 НК РФ данного уточнения не содержала, и стоимость патента можно было уменьшить на сумму обязательных страховых взносов, уплаченных в пределах исчисленных сумм в налоговом периоде.

В 2023 году страховые взносы уменьшают сумму патента только в случае их уплаты в пользу работников, занятых в тех сферах деятельности, по которым применяется ПСН.

При этом налогоплательщики, за исключением ИП без наемных работников, вправе уменьшить сумму налога на сумму взносов не более чем на 50%. Если ИП получил в календарном году несколько патентов и при исчислении налога по одному из них сумма взносов превысила сумму патента, то он вправе уменьшить сумму налога, исчисленную по другому патенту, действующему в этом же году, на сумму указанного превышения.

В уведомлении следует указать первоначальную стоимость патента, а также величину уплаченных страховых взносов и размер взносов, уменьшающих налог, уплачиваемый в связи с применением ПСН. После направления указанного уведомления ИП вправе уплачивать стоимость патента уже в уменьшенном размере.

Если патент получен на срок до 6 месяцев, налогоплательщики производят уплату налога по ПСН, уменьшенного на сумму страховых взносов, не позднее срока окончания действия патента. Если же патент получен на срок от 6 месяцев до календарного года, налог, уменьшенный на величину страховых взносов, уплачивают в следующие сроки (п. 2 ст. 346.51 НК РФ):

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

При этом, учитывая положения п. 9 ст. 58 НК РФ, до уплаты налога ИП должен будет направить в ИФНС уведомление о рассчитанной сумме налога с учетом примененного вычета. Направить такое уведомление нужно до 25-го числа месяца, в котором производится уплата налога.

В свою очередь ИП на ПСН без наемных сотрудников, уплачивающие только фиксированные страховые взносы, уведомления по уплаченным взносам не подают. Такие ИП вправе уменьшить сумму патента в периоде фактической уплаты взносов только в случае подачи в ИФНС заявления о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В заявлении подтверждается, что поступившие на ЕНС суммы являются фиксированными страховыми взносами.

Без подачи такого заявления фиксированные взносы за 2023 год, уплаченные ИП на ПСН в течение 2023 года, могут быть учтены в счет уменьшения стоимости патента только в 2024 году (письмо Минфина от 20.01.2023 № 03-11-09/4254).

В 2023 году изменится порядок расчётов с бюджетом: многие налоги, сборы и взносы станут платить в рамках единого налогового платежа. Из-за этого меняются сроки сдачи отчётности и перечислений. Кроме того, выросли лимиты по УСН, поэтому работать на этом режиме сможет больше организаций и ИП. Про эти и другие изменения в налоговом законодательстве вы узнаете из нашей публикации.

Изменения по налогам в 2023

Самые заметные изменения по налогам для бизнеса с 2023 года предусмотрены для упрощённой системы.

- Максимальный годовой доход, позволяющий сохранять право на УСН, составит 251,4 млн рублей. Эта сумма получается при применении коэффициента-дефлятора в размере 1,257 к лимиту в 200 млн рублей из статьи 346.13 НК РФ. Новое значение коэффициента на 2023 год утверждено приказом Минэкономразвития от 19.10.2022 № 573.

- В 2023 году право на стандартные, пониженные и нулевые ставки УСН будут иметь те налогоплательщики, которые соблюдают лимит в 188,55 млн рублей (из расчёта: 150 млн рублей * 1,257).

- Организации, которые планируют перейти на УСН с 2023 года, должны соблюдать лимит доходов за девять месяцев 2022 года, который равен 141,4 млн рублей.

- Новый режим АУСН, который можно считать разновидностью упрощённой системы, сможет применять не только вновь зарегистрированный бизнес, но и уже действующие организации и ИП. Для перехода им надо успеть подать уведомление до конца текущего года и соответствовать всем требованиям автоматизированной упрощёнки.

- С 2023 года применять УСН и АУСН не смогут производители и продавцы ювелирных изделий.

Кроме того, ювелирам запретили применять ПСН, поэтому единственным налоговым режимом для них будет ОСНО. Такие новости представители отрасли восприняли негативно, опасаясь заметного роста фискальной нагрузки.

Остальные изменения по налогам не столь существенны, как мы уже сказали, они вызваны введением единого налогового платежа. Подробности про ЕНП рассмотрим ниже.

Страховые взносы за работников и ИП

Тарифы, порядок расчёта и уплаты страховых взносов (кроме взносов на травматизм и профзаболевания) приводятся в главе 34 НК РФ, поэтому тоже относятся к налоговому законодательству.

В 2023 году работодатели из крупного бизнеса станут платить за своих работников больше. Причина – значительное увеличение предельной базы для расчёта взносов. А вот субъекты МСП рост налоговой нагрузки на себе практически не ощутят. Но обо всём по порядку.

Самое главное изменение в отношении страховых взносов – их больше не будут делить на разные виды. Вместо платежей на обязательное пенсионное, медицинское и социальное (ВНиМ) страхование устанавливается единый тариф страховых взносов. Об этом сказано в п. 3 статьи 425 НК РФ, там же указан его размер. Сравним тарифы на страховые взносы за работников в таблице.

Как видно, несмотря на изменение названия, общий размер взносов за работников в 2023 году сохранился: 30% до достижения предельной базы и 15,1% после достижения.

Но если посмотреть на размер предельной величины базы, то получается не такая радостная картина. В 2022 году применялись две разных базы:

- 1 565 000 рублей на обязательное пенсионное страхование;

- 1 032 000 рублей на обязательное социальное страхование по ВНиМ.

Но в 2023 году вместо них будет применяться единая предельная база, размер которой составляет 1 917 000 рублей. Это означает, что платить взносы по ставке 15,1% страхователи будут, только когда выплаты в пользу работника превысят эту сумму. Соответственно, в общем случае работодателям придётся платить больше взносов, чем раньше.

Но не надо забывать, что для многих страхователей действуют льготные ставки по взносам. Самая большая группа – это субъекты малого и среднего бизнеса.

Предельная база по взносам к этим страхователям не применялась, они платили 30% с зарплаты в пределах МРОТ и 15% с суммы больше минимальной зарплаты. Этот принцип сохранится и в 2023 году. Единственное изменение, которое надо учитывать работодателям-субъектам МСП, – увеличение МРОТ с января до 16 242 рублей.

Другие категории льготников по взносам приводятся в статье 427 НК РФ. В частности, для организаций радиоэлектронной промышленности и IT-компаний сохранили ставку в 7,6% до превышения единой базы и 0% после. Но с учётом того, что предельная база выросла, работодатели из этих сфер почувствуют на себе определённый рост фискальной нагрузки.

Для ИП, а также глав и участников КФХ никаких неожиданностей нет. Фиксированные суммы взносов за себя на 2023 год уже давно установлены статьей 430 НК РФ. Просто вместо двух сумм (9 119 рублей на медицинское страхование и 36 723 рубля на пенсионное страхование) надо перечислить единый взнос в 45 842 рублей, который получается в результате их сложения.

Теперь что касается сроков перечисления взносов. До 2023 года взносы за работников платили не позже 15-го числа следующего месяца, но в связи с тем, что перечисления будут проходить в рамках единого налогового платежа, срок сдвигается на 28-ое число.

Срок перечисления взносов на травматизм и профзаболевания пока не изменили, потому что они регулируются не Налоговым кодексом, а законом от 24.07.1998 № 125-ФЗ. Если изменения так и не внесут, то срок для этих платежей останется прежним, то есть 15-ое число следующего месяца.

Что такое единый налоговый платёж

Единый налоговый платёж уже несколько лет применяется в налогообложении обычных физических лиц, а теперь ФНС решила распространить этот порядок и на бизнес. ЕНП – это не налог, а определённый порядок расчётов с бюджетом.

Принцип здесь следующий:

- налогоплательщик самостоятельно исчисляет суммы налогов, сборов, взносов, указывая их в уведомлении;

- деньги в размере заявленных сумм зачисляются на единый налоговый счёт, с которого ФНС списывает платежи по разным КБК;

- если оказывается, что по одному платежу есть переплата, а по другому – задолженность, зачёт обязательств производится автоматически;

- устанавливаются общие сроки: уведомление об исчисленной сумме или отчётность сдаётся не позже 25-го числа, а платёж проводится не позже 28-го числа.

Например, по действующему порядку страхователи перечисляют взносы за работников не позже 15-го числа следующего месяца, при этом не было обязательной ежемесячной отчётности. В рамках ЕНП платить взносы за работников надо не позже 28-го числа следующего месяца, а перед этим, не позже 25-го числа, направить уведомление, где будет указана сумма, которая перечислена для уплаты взносов.

Полностью сроки отчётов и платежей смотрите в нашем календаре бухгалтера на 2023 год. При необходимости вы можете обратиться на бесплатную консультацию к специалистам 1СБО.

Выводы

- Основные изменения налогообложения в 2023 году связаны с переходом организаций и ИП на уплату единого налогового платежа. Для расчётов с бюджетом станут использовать единый налоговый счёт, с которого ФНС будет самостоятельно списывать нужные суммы. Перед перечислением денег налогоплательщики должны подавать уведомления об исчисленных налогах, взносах, сборах.

- Из-за перехода на ЕНП меняются сроки сдачи отчётности и платежей. Общее правило таково: отчётность сдают не позже 25-го числа, а налоги, сборы, взносы перечисляют не позже 28-го числа следующего месяца.

- Существенно изменится отчётность по работникам. Вместо разных форм СЗВ и 4-ФСС вводят единый отчёт ЕФС-1 с подразделами. В формы многих деклараций внесут технические изменения, связанные с переходом на ЕНП.

- Страховые взносы за работников, а также ИП, глав и членов КФХ больше не будут делить на разные виды страхования. Устанавливается единый тариф страховых взносов. Для работодателей из сферы МСП это не влечёт рост налоговой нагрузки. Страхователям из крупного бизнеса придётся сложнее из-за резкого роста предельного размера базы по взносам.

- Работать на УСН в 2023 году сможет больше компаний и ИП, потому что из-за коэффициента-дефлятора увеличены лимиты по доходам. Однако производители и продавцы ювелирных изделий утратят право на упрощёнку, АУСН и патент.

Дата публикации: 22.12.2022 02:37

С 1 января 2023 в связи с внедрением Единого налогового счета (ЕНС) меняются реквизиты на уплату налогов, сборов, страховых взносов, пеней, штрафов и процентов:

Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула;

БИК банка получателя средств (БИК ТОФК): 017003983;

Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета): 40102810445370000059;

Получатель: Управление Федерального казначейства по Тульской области (МИ ФНС России по управлению долгом);

Номер казначейского счета: 03100643000000018500.

Напомним, что в соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ с 1 января 2023 года налогоплательщики перейдут на использование Единого налогового счета, который разработан в целях совершенствования налогового администрирования и упрощения порядка уплаты налогов и иных обязательных платежей, предусмотренных Налоговым кодексом Российской Федерации.

Единый налоговый счет – это новая система учета подлежащих уплате и уплаченных налогов, которая позволит учитывать результаты исполнения налогоплательщиком своих обязательств перед бюджетом РФ через единое сальдо расчетов на его едином налоговом счете.

Теперь денежные средства налогоплательщика будут перечисляться единым налоговым платежом с указанием только двух изменяемых реквизитов — суммы платежа и ИНН налогоплательщика.

Далее налоговая служба сама распределит налоги по всем видам налоговых обязательств.

Подробная информация о Едином налоговом счете размещена на промостанице, созданной на сайте ФНС России.

С 2023 года ПФР и ФСС РФ объединились в единый фонд — Социальный фонд России (СФР). Новые нормы НК РФ устанавливают для организаций и ИП единые тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование и единую базу для их расчета. Эксперты 1С рассказывают как платить страховые взносы в 2023 году, как уплачивать взносы по пониженным тарифам, а также о новом в регламентированной отчетности.

Объединение ПФР и ФСС

В соответствии с Федеральным законом от 14.07.2022 № 236-ФЗ с 01.01.2023 Пенсионный фонд России преобразован в государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации» с присоединением к нему ФСС РФ. Сокращенное название фонда — Социальный фонд России (СФР).

Новый фонд будет совмещать полномочия, которыми ранее были наделены ПФР и ФСС РФ по отдельности. СФР в числе прочих будет выполнять следующие функции (ст. 5 Закона № 236-ФЗ):

- осуществлять пенсионное обеспечение граждан и организовывать и вести индивидуальный персонифицированный учет;

- назначать и выплачивать государственные пособия, обеспечения по обязательному социальному страхованию;

- предоставлять государственные гарантии, меры социальной защиты (поддержки), социальные услуги отдельным категориям граждан, в том числе в рамках оказания государственной социальной помощи;

- организовывать мероприятия в области медицинской, социальной и профессиональной реабилитации застрахованных лиц.

С 2023 года база для расчета страховых взносов будет единой

С 01.01.2023 вступил в силу новый пункт 5.1 статьи 421 НК РФ (Федеральный закон от 14.07.2022 № 239-ФЗ). Согласно поправкам, для всех взносов (на обязательное пенсионное, медицинское и социальное страхование (ОПС, ОМС, ОСС) на случай временной нетрудоспособности и в связи с материнством) устанавливается единая предельная величина базы для расчета. Она определяется с учетом размера средней заработной платы в РФ, определенного на соответствующий год, увеличенного в 12 раз, и применяемого к нему коэффициента 2,3 (Федеральный закон от 21.11.2022 № 443-ФЗ). Постановлением от 25.11.2022 № 2143 Правительство РФ определило единую предельную величину базы для исчисления страховых взносов с 01.01.2023 в размере 1 917 000 руб.

В зависимости от того, превышен или нет предельный размер базы, зависит тариф страховых взносов. Однако в пункте 5.1 статьи 421 НК РФ закреплено, что это не распространяется на случаи уплаты взносов по доптарифам (ст. 428 НК РФ); взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников угольной промышленности (ст. 429 НК РФ).

Порядок определения базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний (на травматизм) в 2023 году не меняется.

За кого платить страховые взносы в 2023 году

С 01.01.2023 меняется круг лиц, застрахованных в сфере ОПС, ОМС, ОСС (Федеральный закон от 14.07.2022 № 237-ФЗ).

Обязательное пенсионное страхование

В число застрахованных, за которых нужно уплачивать страховые взносы на обязательное пенсионное страхование, включены лица, обучающиеся очно в профессиональных образовательных организациях и образовательных организациях высшего образования, которые получают вознаграждение по трудовым договорам или договорам гражданско-правового характера (ГПХ) за деятельность в студенческом отряде.

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов Всемирной торговой организации (ВТО).

Обязательное медицинское страхование

К числу застрахованных, за которых нужно уплачивать страховые взносы на обязательное медицинское страхование, отнесены временно пребывающие в РФ иностранные граждане и лица без гражданства, которые работают по трудовому договору.

Исключением являются временно пребывающие высококвалифицированные специалисты (ВКС), а также иностранные граждане любого миграционного статуса, работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО. Они не признаются застрахованными. Также не уплачиваются взносы на ОМС за постоянно и временно проживающих в России ВКС.

Отметим, что временно пребывающие иностранцы получают право на бесплатную медицинскую помощь (полис ОМС) только по истечении трех лет, во время которых работодатель платил за них взносы. Полис добровольного медицинского страхования (ДМС) при трудоустройстве работодателю не нужно требовать от таких лиц. Но полис ДМС временно пребывающим иностранцам получить все-таки необходимо, поскольку он нужен для получения патента на право ведения трудовой деятельности в РФ (ст. 8 Закона № 237-ФЗ).

Обязательное страхование на случай нетрудоспособности и в связи с материнством

В число застрахованных лиц, за которых нужно уплачивать страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ), включены:

- исполнители по договорам ГПХ, предметом которых являются выполнение работ и (или) оказание услуг;

- исполнители по договорам авторского заказа;

- авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, по издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО.

Новая категория застрахованных лиц (оформленных по договорам ГПХ) получает право на социальное обеспечение (в частности, на получение пособий), если сумма начисленных за них взносов (с выплат по трудовым и гражданско-правовым договорам) на ОСС за календарный год, предшествующий году наступления страхового случая, составит не менее стоимости страхового года.

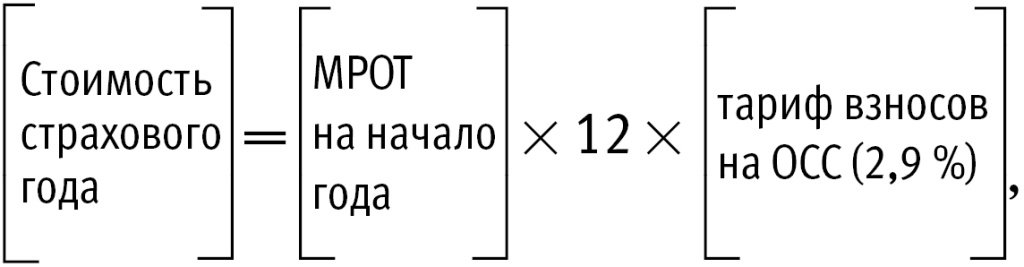

Стоимость страхового года с 01.01.2023 определяется следующим образом (п. 10 ст. 9 Закона № 237-ФЗ):

где МРОТ — минимальный размер оплаты труда.

Кроме того, пособие по нетрудоспособности гражданам, с которыми вышеназванные договоры заключены на срок до 6 месяцев, выплачивается не за все дни нетрудоспособности, а не более чем за 75 календарных дней, приходящихся на период действия такого договора (п. 11 ст. 9 Закона № 237-ФЗ).

Также поправками установлены особенности назначения пособий для следующих ситуаций (п. 12 ст. 9 Закона № 237-ФЗ):

- на момент наступления страхового случая (например, временной нетрудоспособности) физлицо работает в нескольких местах по договорам ГПХ;

- на момент страхового случая физлицо работает по трудовому договору, а также оказывает услуги (выполняет работы) по гражданско-правовому договору.

Не являются застрахованными по ОСС самозанятые, которые получают выплаты по договору ГПХ (и не работают параллельно с этим по трудовому договору), а также опекуны и попечители (которым назначена страховая пенсия), которые получают вознаграждение по договору об осуществлении опеки или попечительства, в т. ч. по договору о приемной семье.

Взносы на травматизм

Перечень лиц, застрахованных по ОСС на страхование от несчастных случаев на производстве и профзаболеваний, с 01.01.2023 не меняется по сравнению с 2022 годом. Взносы «на травматизм» в 2023 году будут исчисляться в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ по тарифам, действовавшим в 2022 году (Федеральный закон от 19.12.2022 № 517-ФЗ). Всего 32 страховых тарифа взносов «на травматизм», ставки в диапазоне от 0,2 до 8,5 % в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

1С:ИТС

Подробнее о застрахованных лицах в сфере ОПС, ОМС и ОСС (на случай ВНиМ), а также на случай производственного травматизма и профзаболеваний см. в новом справочнике

Как платить страховые взносы по общим тарифам с 2023 года

Законом № 239-ФЗ изменен порядок применения общих тарифов для исчисления и уплаты взносов, а также изменены сами тарифы. Предусматривается установление и единого тарифа для всех видов взносов. Согласно новой редакции статьи 425 НК РФ, взносы (на ОПС, ОМС, ОСС на ВНиМ) по общим тарифам необходимо рассчитывать с выплат (п. 10 ст. 2 Закона № 239-ФЗ):

- не превышающих единую предельную величину базы — по тарифу 30 %;

- превышающих единую предельную величину базы — по тарифу 15,1 %.

Отдельные тарифы страховых взносов установлены поправками для тех страхователей, которые производят выплаты следующим категориям физлиц (п. 10 ст. 2 Закона № 239-ФЗ): прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям. Взносами на ОПС выплаты названным категориям граждан не облагаются. Тариф взносов на ОМС составляет 5,1 %. Тарифы взносов на ОСС на ВНиМ следующие:

Уплата взносов в 2023 году осуществляется единым налоговым платежом путем перечисления на единый налоговый счет.

См. также в 1С:Лектории

«ЕНС. Нормативное правовое регулирование, практика применения в 1С» с участием Н.В. Шалыгиной, начальника Управления по работе с задолженностью ФНС России, и эксперта 1С.

Новый порядок применения пониженных тарифов страховых взносов с 2023 года

С 2023 года меняется порядок исчисления взносов по пониженным тарифам (Федеральные законы от 14.07.2022 № 239-ФЗ, 323-ФЗ, 321-ФЗ.

1. С 2023 года пониженные тарифы применяются к выплатам за деятельность в студенческих отрядах. Условия уплаты страховых взносов по пониженным тарифам следующие (пп. «а» п. 11 ст. 2 Закона № 239-ФЗ, новый пп. 20 п. 1 ст. 427 НК РФ):

- студенческий отряд включен в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой;

- выплаты осуществляются по трудовым договорам или договорам ГПХ (предметом которых являются выполнение работ и (или) оказание услуг);

- выплаты осуществляются в пользу лиц, обучающихся очно в профессиональных образовательных организациях или образовательных организациях высшего образования.

Ранее такие выплаты нужно было облагать по общим тарифам. Взносы на ОПС с них не уплачивались (пп. 1 п. 2 ст. 422 НК РФ).

2. Для организаций и ИП с 2023 года устанавливаются единые пониженные тарифы страховых взносов. Таких тарифов 3, поскольку всех плательщиков, применяющих пониженные тарифы, объединяют в три группы (пп. «г» п. 11 ст. 2 Закона № 239-ФЗ

В первую группу (применяют единый пониженный тариф в размере 7,6 % в пределах единой предельной величины базы для исчисления страховых взносов и 0 % — свыше единой предельной величины базы) входят:

- социально ориентированные некоммерческие организации (СОНКО), применяющие упрощенную систему налогообложения (УСН). Речь о СОНКО, которые ведут деятельность в области массового спорта (за исключением профессионального), социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, а также осуществляют театральную, библиотечную, музейную и архивную деятельность;

- благотворительные организации, применяющие УСН;

- участники свободной экономической зоны на территориях Республики Крым и г. Севастополя;

- резиденты территорий опережающего развития;

- резиденты свободного порта Владивосток;

- резиденты особой экономической зоны в Калининградской области;

- российские организации, которые занимаются производством и (или) реализацией собственной анимационной аудиовизуальной продукции и (или) оказанием услуг (выполнением работ) по созданию такой продукции;

- российские организации, которые включены Минпромторгом России в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности;

- организации, зарегистрированные на Курильских островах;

- студенческие отряды, указанные выше (пониженные тарифы действуют в отношении выплат в пользу лиц, обучающихся очно в профессиональных образовательных организациях или образовательных организациях высшего образования).

Во вторую группу (применяют с 2023 по 2027 год (включительно) тариф в размере 0 % (как в пределах единой предельной величины базы, так и свыше ее)) входят:

- организации, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (пониженные тарифы действуют в отношении выплат таким лицам);

- международные компании, получившие статус участников специальных административных районов (на территориях острова Русский в Приморском крае и острова Октябрьский в Калининградской области) и производящие выплаты членам экипажей судов, зарегистрированных в Российском открытом реестре судов (пониженные тарифы действуют в отношении выплат таким лицам).

В третью группу (применяют единый пониженный тариф взносов бессрочно с 2023 года в размере 15 %, но не ко всем выплатам, а только к той части, которая превышает МРОТ, установленный федеральным законом на начало года) входят:

- участники проекта «Сколково» или проектов, связанных с инновационными научно-технологическими центрами, реализуемых в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ;

- субъекты малого и среднего предпринимательства (МСП);

- субъекты МСП, основным видом экономической деятельности которых является предоставление продуктов питания и напитков, среднесписочная численность работников которых превышает 250 человек, соответствующие условиям, указанным в подпункте 38 пункта 3 статьи 149 НК РФ.

3. Поправками скорректированы условия применения пониженных тарифов для следующих категорий плательщиков (пп. «м» п. 11 ст. 2 Закона № 239-ФЗ, п. 47 ст. 1 Закона № 323-ФЗ, п. 4 ст. 1 Закона № 321-ФЗ): IT-компаний; российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции; российских организаций, осуществляющих деятельность по проектированию и разработке радиоэлектронной продукции. В частности, условия применения пониженных тарифов взносов IT-организацией установлены пунктом 5 статьи 427 НК РФ (в ред. Закона № 321-ФЗ, часть поправок распространяется на правоотношения, возникшие с 01.01.2022):

- необходимо иметь госаккредитацию в IT-сфере либо свидетельство о регистрации в качестве резидента технико-внедренческой или промышленно-производственной ОЭЗ (порядок аккредитации IT-компаний регулируется постановлением Правительства РФ от 30.09.2022 № 1729);

- доля дохода от видов деятельности, перечисленных в пункте 5 статьи 427 НК РФ, в общем объеме дохода по итогам отчетного (расчетного) периода должна составлять не менее 70 %.

Законом № 321-ФЗ требование о численности работников (не менее 7 человек) отменено.

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

См. онлайн-лекции в 1С:Лектории:

- 06.12.2022 «Учет и отчетность по страховым взносам после объединения ПФР и ФСС», лектор — Л.А. Котова, начальник Отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России;

- 13.12.2022 «Персонифицированный учет и отчетность в 2023 году: обзор изменений, реализация в 1С», лектор — Н.А. Белянцева, начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР.

- Новости и аналитика

- Новости

Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

23 ноября 2022

С 1 января 2023 года для всех организаций, включая организации бюджетной сферы, изменится порядок уплаты налогов и страховых взносов. Иной станет также процедура зачета, возврата платежей, принудительного взыскания задолженности. Вводится институт Единого налогового счета (ЕНС), появляется новый вид перечисления – Единый налоговый платеж (ЕНП).

Кроме того, с 1 января 2023 ПФР и ФСС России прекратят свое существование и вместо указанных государственных внебюджетных фондов создается единый Фонд пенсионного и социального страхования РФ (он же – Социальный фонд России, СФР). А вместо привычных отдельных тарифов страховых взносов с 2023 года появляется новый Единый тариф страховых взносов (единый страховой тариф, ЕСТ).

Такие масштабные изменения в законодательство затрагивают не только непосредственно процедуры уплаты налогов и страховых взносов, формирования и представления новых отчетных форм в налоговую службу и Социальный фонд России, но и порядок отражения в бухгалтерском / бюджетном учете отдельных операций, связанных с перечислением средств в налоговую и закрытием задолженности по налогам и страховым взносам.

Уже в январе следующего года организациям бюджетной сферы предстоит отражать расчеты с бюджетом по новым правилам. Кроме того, не исключено, что входящие остатки на 01.01.2023, касающиеся расчетов по налогам и страховым взносам, придется уточнить. Поэтому для бухгалтеров организаций бюджетной сферы важно до наступления нового года разобраться в грядущих новациях, включая не только сам механизм уплаты налогов и взносов, но и новые понятия и термины. Кроме того, необходимо провести подготовительные процедуры для максимально безболезненного перехода на новые правила, а также уточнить некоторые положения учетной политики на следующий год.

Что изменится, а что останется по-старому? Какие изменения ждут План счетов? ЕНП, ЕНС, ЕСТ, единые сроки уплаты и представления деклараций и расчетов: как не запутаться в таком «единообразии»? Мы знаем, что этими вопросами озадачен едва ли не каждый бухгалтер-бюджетник, и уже подготовили обширный материал по этой теме. Из него вы узнаете:

2023,

бухучет и отчетность,

бюджетная сфера,

ЕНП,

ЕНС,

налоги, сборы, взносы,

социальная сфера,

страхование,

юрлица,

ПФР,

ФНС России,

ФСС России

С 2023 года платить страховые взносы нужно по единому тарифу, в который включены взносы на пенсионное, социальное и медицинское страхование. Общая сумма взносов вырастет, в связи с увеличением предельной базы для расчета и новым требованием законодательства, платить страховых работникам с выплат работникам на ГПД.

В 2023 году страховые взносы уплачиваются единой платежкой на сумму всех налоговых обязательств компании, куда включаются почти все налоги, сборы и взносы. Исключение — НДФЛ для иностранцев, налога на самозанятых, госпошлин и сборов за пользование объектами животного мира и водных биоресурсов.

Шесть главных изменений в уплате страховых взносов с 2023 года

Изменения 2023 года в части расчета и уплаты страховых взносов меняют прежние устоявшиеся правила работы бухгалтерии. Придется «перестоится» на новые цифры, применяемые в расчете, новые формы и сроки сдачи отчетности.

- Введен единый тариф страховых взносов. Если раньше было три тарифа — на ОПС, ОСС по ВНиМ и ОМС, с 2023 года установлен один тариф в размере 30%. (Федеральный закон от 14 июля 2022 г. № 239-ФЗ)

- Увеличена предельная база для исчисления страховых взносов, и она тоже единая: для взносов на ОПС и ОСС.

- Увеличен перечень работников, с выплат которым платятся взносы. В него добавили исполнителей по гражданско-правовым договорам и временно пребывающих иностранцев. В 2023 году доход таких работников облагается единым тарифом, включающим медицинские взносы.

- Изменится срок уплаты взносов. С 2023 года их нужно перечислять ежемесячно до 28 числа вместо прежнего 15 числа. Это изменение не затрагивает взносы на травматизм, они по-прежнему перечисляются до 15 числа.

- Страховые взносы нужно перечислять по схеме единого налогового платежа, одной платежкой на сумму всех налоговых обязательств компании.

- Новый состав отчетности по взносам. Расчет по страховым взносам (РСВ) ежемесячным будет только частично. По итогам каждого месяца нужно сдавать только Раздел 3 РСВ с данными по каждому работнику. По итогам квартала нужно сдавать РСВ в полном объеме. Вместо отчетов в ПФР и ФСС вводится один единый отчет ЕФС-1, который сдается в Единый социальный фонд.

Единая базовая ставка с 1 января 2023 года

Единая базовая ставка для уплаты страховых взносов с 1 января 2023 года составляет 30 процентов. Она применяется при расчете суммы страховых взносов до достижения предельной базы. С превышения предельной базы страховые взносы рассчитываются по ставке 15,1 процентов.

Обратите внимание! Взносы на травматизм рассчитываются по старым правилам. Каждая компания применяет свой индивидуальный тариф.

Предельная база по страховым взносам в 2023 году

С 1 января 2023 г. Постановлением Правительства РФ от 25.11.2022 № 2143 утверждена единая предельная величина базы для исчисления страховых взносов в отношении выплат для каждого работника составит 1 917 000 рублей. Она считается, как и раньше, нарастающим итогом.

Единые тарифы страховых взносов на ОПС, ОСС по ВНиМ и ОМС составят:

- в пределах установленной единой предельной величины базы для исчисления страховых взносов — 30 %;

- свыше установленной единой предельной величины базы для исчисления страховых взносов — 15,1 %.

Предельная база для расчета страховых взносов 2022 – 2023 гг. Таблица

На 2023 год сохранены льготные тарифы по страховым взносам для малого бизнеса, предприятий Сколково, IT-компаний и других компаний.

Льготные тарифы страховых взносов для малого бизнеса

Субъектам малого и среднего бизнеса установлен льготный тариф по страховым взносам, в размере 15 % с выплат, превышающих МРОТ.

С выплат работникам в пределах МРОТ для расчета и уплаты страховых взносов применяется общая ставка – 30%.

В 2022 году для расчета взносов в пределах МРОТ, применялся МРОТ на 1 января 2022 года 13 890 руб. несмотря на то, что в июне он был увеличен до 15 279 руб.

В 2023 году МРОТ составит 16 242 рубля. С выплат работникам в пределах этой суммы нужно платить страховые взносы по ставке 30%. С суммы выше 16 242 рубля – по ставке 15%.

Льготные тарифы для резидентов ОЭЗ, ИТ-компаний и СОНКО

Ставка 7,6 % установлена для:

- Резидентов ТОСЭР, свободного порта Владивосток, ОЭЗ в Калининграде, компании на Курилах, IT-компании, а также организации, производящие выплаты в пользу обучающихся в профессиональных образовательных организациях.

- IT-компаний.

- Социально-ориентированных НКО.

Нулевой тариф взносов для экипажей судов

С выплат и иных вознаграждений в пользу прокуроров, сотрудников Следственного комитета РФ, судей федеральных судов, мировых судей, тарифы страховых взносов с 2023 года установлены отдельно.

Страховые взносы для КФХ

Главы крестьянских (фермерских) хозяйств уплачивают страховые взносы на обязательное пенсионное и медицинское страхование за себя и за каждого члена КФХ.

Размер страховых взносов в целом по КФХ определяется как произведение совокупного фиксированного размера страховых взносов, составляющего 45 842 рубля за расчетный период 2023 года, и количества всех членов крестьянского (фермерского) хозяйства, включая главу хозяйства.