В связи с принятием Закона Республики Беларусь от 31.12.2021 № 141-З «Об изменении законов по вопросам налогообложения» (далее – Закон №141-З) с 1 января 2022 г. в главу 33 Налогового кодекса в части применения единого налога индивидуальными предпринимателями внесены следующие изменения и дополнения:

- реализации дополнительных жилищно-коммунальных услуг;

- осуществлении дистанционной торговли товарами, отнесенными к группам товаров, указанным в подпункте 1.2 пункта 1 статьи 337 Налогового кодекса;

- осуществлении деятельности прочего пассажирского сухопутного транспорта, деятельности пассажирского речного транспорта;

- осуществлении общественного питания;

- осуществлении розничной торговли автомототранспортными средствами.

Новые ставки единого налога применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2022 г.

Исчисление единого налога за январь 2022 г. производится по ставкам единого налога, предусмотренным приложением 24 к Налоговому кодексу в редакции, действовавшей по 31 декабря 2021 г.

В этой связи индивидуальные предприниматели — плательщики единого налога вносят соответствующие изменения в налоговую декларацию (расчет) по единому налогу за I квартал 2022 г. и в срок не позднее 31 января 2022 г. представляют такую декларацию (расчет) в налоговый орган.

Индивидуальные предприниматели, изъявившие желание перейти с 1 января 2022 г. на применение УСН и соответствующие условиям применения данного режима, должны представить в налоговый орган в срок:

не позднее 31 января 2022 г. уведомление о переходе на УСН по установленной форме.

не позднее 20 апреля 2022 г. налоговую декларацию (расчет) по налогу при упрощенной системе налогообложения за I квартал 2022 г.

Индивидуальные предприниматели, изъявившие желание перейти с 1 января 2022 г. на общий порядок налогообложения, предусматривающий уплату подоходного налога, должны представить в налоговый орган в срок:

не позднее 20 апреля 2022 г. налоговую декларацию (расчет) по подоходному налогу с физических лиц индивидуального предпринимателя за I квартал 2022 г.

Индивидуальные предприниматели, перешедшие с 1 января 2022 г. в соответствии с пунктом 18 статьи 7 Закона №141-З на иной порядок налогообложения, вносят соответствующие изменения и (или) дополнения в налоговую декларацию (расчет) по единому налогу за I квартал 2022 г.

Излишне уплаченная сумма единого налога подлежит зачету или возврату в порядке, предусмотренном статьей 66 Налогового кодекса.

Вниманию организаций и индивидуальных предпринимателей – изменены критерии применения упрощенной системы налогообложения

В связи с принятием Закона Республики Беларусь от 31.12.2021 № 141-З «Об изменении законов по вопросам налогообложения» с 1 января 2022 года изменились критерии размера валовой выручки: для применения упрощенной системы налогообложения организациями и индивидуальными предпринимателями; для целей ведения учета в книге учета доходов и расходов; для перехода организаций и индивидуальных предпринимателей на упрощенную систему налогообложения с 1 января 2022 г.; для перехода организаций на упрощенную систему налогообложения с 1 января 2023 г.:

* применявшими УСН без НДС

** применявшими УСН с НДС

***для перехода организаций на УСН с 2022 года, а также с 2023 года

****для перехода индивидуальных предпринимателей на УСН с 2022 года».

Для организаций, применявших УСН с уплатой (либо без уплаты) НДС в 2021 году и изъявивших желание продолжить ее применение в 2022 году, критерий валовой выручки за 2021 год не должен превышать 2 150 000 рублей.

Изменен критерий численности работников для перехода и применения УСН. Если ранее данный критерий составлял 100 человек, то с 2022 года он составляет 50 человек. Указанный критерий применяется, в том числе, для перехода на применение УСН с 2022 года либо для продолжения применения данного режима налогообложения в 2022 году организациями, применявшими УСН в 2021 году.».

Основные изменения в применении

упрощенной системы налогообложения в

2022 году индивидуальными предпринимателями

Законом Республики Беларусь от 31.12.2021

№ 141-З «Об изменении законов по вопросам налогообложения» внесены изменения в Налоговый кодекс Республики Беларусь.

Увеличены значения критериев для перехода и применения УСН. Установлен размер валовой выручки за 9 месяцев 2021г. для перехода на упрощенную систему налогообложения с 1 января 2022г. – 375 000 руб. Для применения УСН в 2022 г. значение валовой выручки ИП не должно превысить 500 000 руб.

С 1 января 2022 года не вправе применять упрощенную систему налогообложения индивидуальные предприниматели, оказывающие услуги, за исключением:

- туристической деятельности,

- деятельности в сфере здравоохранения,

- деятельности сухопутного транспорта,

- услуг общественного питания,

- деятельности в области компьютерного программирования.

При этом индивидуальные предприниматели, оказывающие поименованные выше услуги, выполняющие работы, осуществляющие торговую деятельность, вправе применять упрощенную систему налогообложения в 2022 году. В то же время в случае выполнения работ, осуществления торговой деятельности и оказания услуг, не включенных в исключение, индивидуальные предприниматели не вправе применять упрощенную систему налогообложения в отношении всей предпринимательской деятельности.

Индивидуальные предприниматели, которые с 1 января 2022 г. не смогут применять УСН, обязаны уплачивать: подоходный налог с физических лиц (далее – подоходный налог) в отношении доходов, полученных от осуществления предпринимательской деятельности или применять систему уплаты единого налога с индивидуальных предпринимателей и иных физических лиц (при соблюдении условий его применения, определенных в главе 33 Налогового кодекса Республики Беларусь).

Но сохраняется обязанность исчисления и уплаты «ввозного» налога на добавленную стоимость и налога на добавленную стоимость по товарам (работам, услугам), имущественным правам, реализуемым на территории Республики Беларусь иностранными организациями, не осуществляющими деятельность в Республике Беларусь через постоянное представительство и не состоящими в связи с этим на учете в налоговых органах Республики Беларусь.

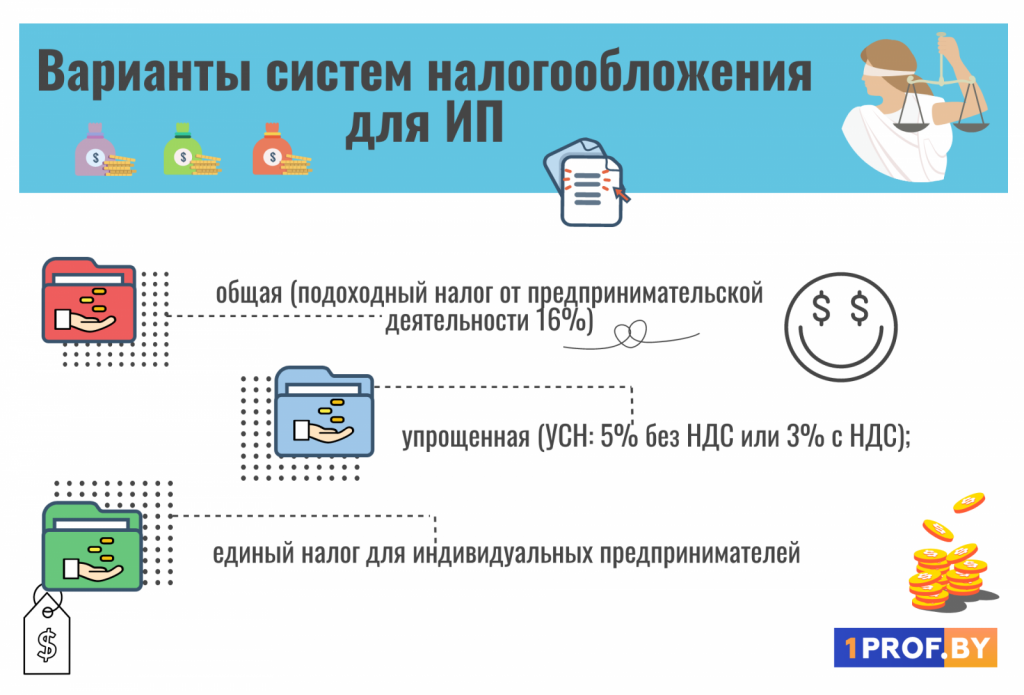

Ставка налога при упрощенной системе налогообложения в 2022 году составляет 6%.

При регистрации индивидуального предпринимательства перед будущим предпринимателем появляется целый ряд вопросов. Как выбрать систему налогообложения для ИП? Когда подавать декларацию? Есть ли какие-либо подводные камни в той или иной системе уплаты налога? Об этом рассказала налоговый консультант Анна Стадник.

– Отличается ли подоходный налог для индивидуальных предпринимателей от подоходного налога, который мы уплачиваем на работе?

– Для индивидуальных предпринимателей есть одна общая основная система налогообложения и есть особые режимы налогообложения. В Налоговом кодексе они называются именно так. Но если говорить простым языком, то есть система налогообложения, которая называется подоходный налог с индивидуальных предпринимателей. Я делаю на этом акцент, потому что многие путают подоходный налог с заработной платы с подоходным с предпринимательской деятельности. Там разные ставки.

Индивидуальные предприниматели платят 16 % подоходного налога со своей предпринимательской деятельности.

Например, я бухгалтер, индивидуальный предприниматель и налоговый консультант, при этом мне ничего не мешает работать где-то по найму.

Предположим, что я работаю в организации на 0,25 ставки, и у меня там есть определенный доход. Из той заработной платы по основному месту работы у меня удерживается 13 % подоходного налога. Однако еще у меня есть деятельность как бухгалтера-индивидуального предпринимателя, где я беру на обслуживание организации и оказываю услуги по налоговому консультированию. Получается, что здесь у меня другая деятельность, от которой я уплачиваю «упрощенку». Но если бы я выбрала подоходный налог, то от своей деятельности как ИП я бы уплачивала 16 %, а от той деятельности на работе у меня наниматель удерживал бы 13 %. То есть это две разные истории – две разные работы.

– Когда ИП выгодно выбирать подоходный налог?

– Очень много разных факторов влияет на выбор той или иной системы налогообложения.

К примеру, мы произвели столы, а затем их продали. Тогда мы получаем какую-то выручку.

Выручка – это когда деньги нам уже пришли, и мы за них что-то отдали взамен – отгрузили товары или оказали услуги. Предоплата выручкой не является.

Итак, предположим, выручка составила 1000 рублей. Из них 800 рублей – это затраты, на которые были куплены материалы для производства. Получается разница в 200 рублей, из которых мы и будем платить 16 %. То есть 200 умножаем на 16 % и получаем 32 рубля. Такой вариант выгоден, когда у нас большая затратная часть. Это если ИП применяет вариант оплаты налога без НДС.

С НДС же картина другая. Допустим, выручка составляет 1000 рублей. Получаем расчет: 1000 + 20 % НДС =1200. То есть 200 рублей из них – это НДС. При этом затраты на покупку материалов составляли 800 рублей. Если поставщики работают с НДС, то получается расчет: 800 +20 % НДС = 960. Получается, что мы заплатили 960 рублей, из которых 160 – НДС. Значит, когда будем подсчитывать НДС, нужно учесть, что 160 рублей мы уже заплатили в бюджет. В итоге получаем: 200 – 160 = 40 рублей НДС. Это сумма, которую нужно уплатить.

Выбор системы налогообложения зависит от того, каким видом деятельности мы занимаемся.

– Когда индивидуальному предпринимателю выгодно работать с НДС? (НДС – налог на добавленную стоимость)

– Относительно того, стоит или не стоит выбирать налогообложение с НДС, можно сказать, что если при работе у нас нет «входящего» НДС, то его не выгодно выставлять «сверху».

Все эти нюансы зависят от того, каким видом деятельности мы занимаемся.

Если вы покупаете товары, вам оказывают услуги и выставляют НДС, то есть НДС «входящий», и при работе с НДС будет, что взять в зачет.

– Какие у индивидуально предпринимателя есть еще варианты при выборе системы налогообложения?

– Вместе с общей существует упрощенная система налогообложения – УСН. Она может быть 5 % без НДС или 3 % с НДС. Выбирая, работать с НДС или без НДС, стоит взвесить 2 вещи: «входящий» НДС и цену для покупателя продукции или услуг с НДС.

Если существуют затраты с НДС, тогда есть смысл рассматривать вариант работы с НДС.

– Почему многие будущие ИП думают, что упрощенная система налогообложения – лучший вариант?

– Дело в том, что у упрощенки очень заманчивое название, но она не всегда такая простая и элементарная, как кажется. Я говорю это не для того, чтобы напугать, а для того, чтобы включился маячок осознанности. И если человек предполагает, что он просто будет работать по упрощенке с 5 % без НДС, возьмет в руки калькулятор, умножит все на 5 %, внесет эту цифру в декларацию и будет счастлив и доволен, то так не будет. Нужно быть готовым к тому, что упрощенка не освобождает от оформления документов.

Если индивидуальный предприниматель принимает наемных работников, то ему придется вести одинаковую документацию на них и с подоходным налогом, и с упрощенкой, и с единым налогом.

Расчет налога при УСН 5 % без НДС выглядит так: предположим, у нас есть выручка – 1200 рублей. Если умножить ее на 5 % без НДС, то получим налог в размере 60 рублей. В случае УСН затраты, которые мы понесли, не имеют значения. При выручке 1200 рублей затраты могли быть на 1000 рублей или на 150 рублей. Сумма налога будет одинакова – 60 рублей.

От валовой выручки мы считаем либо 3 % с НДС либо 5 % без НДС. Затраты не учитываем.

Перед выбором системы налогообложения человек должен иметь представление о том, какая у него будет затратная часть. Если она получается большой, то выгоднее работать по подоходному налогу, ну а если нет – по упрощенке.

Также необходимо помнить, что упрощенку можно потерять. Если выручка индивидуального предпринимателя с начала года за отчетный период превысит 420 тысяч белорусских рублей, то он уже не сможет применять упрощенную систему налогообложения. Чтобы «потерять УСН», можно превысить 420 000 рублей как за месяц, за квартал, так и за любой отрезок времени в течение года. Как только превышен предел, ИП будет обязан применять подоходный налог.

– Есть ли еще какие-то нюансы деятельности ИП, о которых мало кто знает?

– Бывают ситуации, когда индивидуальный предприниматель применяет упрощенку, и при этом он обязан подать декларацию по подоходному налогу. Такое бывает в случае, когда он, например, оказывает услуги или продает товар организации, в которой собственником является его муж, жена, мать, отец или ребенок. С таких доходов ИП должен подать декларацию по подоходному налогу и заплатить 16 %. Это частные случаи. Однако бывают ситуации, когда рядом друг с другом могут существовать несколько систем налогообложения и несколько деклараций.

Также стоит отметить, что каждый ИП может нанять трех наемных работников, которые могут не быть ему близкими родственниками. При этом не важно, упрощенная у него система налогообложения или нет.

– Есть ли какие-то тонкости в случаях, если ИП работает с единым налогом?

– Да. Существует еще одна форма налогообложения – единый налог с индивидуальных предпринимателей. До 2019 года его могли применять только ИП, которые занимались определенными видами деятельности, например, ремонтом автомобилей. В 2018 году индивидуальный предприниматель мог работать, только уплачивая единый налог.

Получается, что, к примеру, если ИП работал с юридическими лицами, то он платил или упрощенку, или подоходный, а если работал с физическими лицами, то уплачивался только единый налог и никак иначе. С нынешнего года ситуация поменялась.

Теперь у предпринимателей, которые подпадают под единый налог, появилась возможность работать по упрощенке. Однако и здесь нужно подсчитывать, выгодно это конкретному бизнесу, или не выгодно.

Единый налог уплачивается в фиксированной сумме. То есть для определенного вида деятельности существует определенная ставка единого налога, которую впервые необходимо уплатить до того, как мы начинаем работать. После – перед каждым рабочим месяцем.

То есть если бы мы планировали работать в июне, то уплатить единый налог требовалось бы до 1 июня включительно.

Между тем, существует такой предел выручки, как сорокакратная ставка единого налога. При ее превышении нужно произвести доплату в размере 5% с превышения 40-кратной ставки единого налога.

Возьмем для примера ставку в размере 120 рублей. Если выручка ИП за месяц превысит сорокакратную ставку единого налог, то есть в данном случае если она будет более 4800 рублей, то с выручки 4801 рубля мы доплатим 5% с рубля превышения. Получается, что доплата единого налога составит 5 копеек. Ставка 120 рублей уплачивает заранее, а превышение – после того, как выручка превысила 40 размер ставки.

В настоящее время декларации по единому налогу подаются на квартал вперед. До апреля 2019 года декларации по единому налогу подавались ежемесячно, сейчас – ежеквартально.

С точки зрения ведения учета – единый налог – самая простая система налогообложения.

Кристина Смольянова, официальный сайт Федерации профсоюзов Беларуси

(инфографика – автор)

В Беларуси с 1 января 2023 года вводится специальный налоговый режим для самозанятых – налог на профессиональный доход. Новшество коснется тех, кто не ведет предпринимательскую деятельность, но занимается другой работой, приносящей доход. Взиматься он будет в процентах от полученного профессионального дохода. Его особенность в том, что включает обязательные страховые взносы в бюджет государственного внебюджетного фонда социальной защиты населения страны. Тем самым он станет формировать будущую пенсию плательщиков. Узнали, как будет применяться новая система налогообложения, кого она коснется и какие преимущества имеет.

Для начала отметим: о введении дополнительного особого режима налогообложения было известно еще год назад. Внедрение налога на профессиональный доход предусмотрено соответствующим Законом от 31 декабря 2021 года № 141-З.

И что важно, переход на новый режим налогообложения осуществляется добровольно. Основная особенность данного механизма – он абсолютно дистанционный, основанный на цифровом взаимодействии алгоритм работы плательщика и налоговых служб.

Налог на профессиональный доход предполагает уплату физическими лицами налога в процентах от выручки, включающего обязательные страховые взносы в ФСЗН.

Ставки налога установлены в размере 10 процентов независимо от размера полученной выручки при работе с физическими лицами и иностранными юридическими лицами.

При работе с белорусскими субъектами хозяйствования – 10 процентов при сумме выручки не более 60 тысяч рублей и 20 – при превышении указанного размера выручки.

Для впервые зарегистрированных предусмотрена льгота в виде налогового вычета в размере 2 тысяч рублей. Также льготу получат плательщики-пенсионеры: для этой категории самозанятых граждан ставку налога с 10 уменьшат до 4 процентов, поскольку их освободят от уплаты обязательных страховых взносов в бюджет ФСЗН. А вместо 20 процентов можно будет платить всего 8. В случае если физическое лицо снято с учета в качестве плательщика налога на профессиональный доход, а впоследствии вновь зарегистрировано в качестве такого плательщика, остаток неиспользованного налогового вычета не восстанавливается. Налоговый вычет после его использования повторно не предоставляется.

Подлежащую к уплате сумму исчисляет налоговый орган ежемесячно не позднее 10-го числа месяца, следующего за истекшим календарным месяцем, вносить ее нужно ежемесячно не позже 22-го числа.

К преимуществам данного режима относятся простота применения, выгодные налоговые ставки, отсутствие необходимости представлять налоговые отчеты и декларации, автоматическое начисление и простой способ оплаты. Это то, что предлагает государство. Взамен те, кто будет пользоваться данным режимом, должны выполнить свою часть общественного договора и добросовестно все фиксировать.

Применять данный налоговый режим вправе будут физические лица, самостоятельно осуществляющие деятельность (без привлечения других физических лиц), а также получающие доход от использования имущества по перечню видов деятельности, определенных Правительством.

Его Совмин утвердил своим постановлением 8 декабря. Согласно документу к таким видам относятся ремесленная деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, реализация товаров потребителям, выполнение работ (оказание услуг), предоставление принадлежащих на праве собственности физическому лицу иным физическим лицам жилых помещений, садовых домиков, дач для краткосрочного проживания и другие виды. С полным перечнем можно ознакомиться на Национальном правовом интернет-портале.

В один клик

Самостоятельно рассчитывать налог на профессиональный доход плательщикам не нужно. Применение налогового вычета, размер ставки и другие особенности расчета полностью автоматизированы.

Также не требуется представления налоговых деклараций. Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу – приложение «Налог на профессиональный доход» – с использованием смартфона или компьютера, подключенного к интернету.

– Физическое лицо, изъявившее желание перейти на применение налога на профессиональный доход, обязано до начала осуществления деятельности установить на свой смартфон или компьютер данное приложение и проинформировать налоговый орган через приложение о применении налога на профессиональный доход, – пояснила заместитель начальника инспекции Министерства по налогам и сборам по Минску Ольга Тарасевич. – Порядок использования приложения, включая передачу налоговому органу сведений о сумме расчетов посредством этого приложения, утвержден Правительством. Сам же налог будет исчисляться исходя из полученного дохода, который будет декларироваться плательщиком. Минимальные размеры устанавливаться не будут.

Мы исходим из принципа добросовестности налогоплательщика. Но плательщики должны понимать, что налоговая служба – это в первую очередь фискальный орган, и контроль за этой категорией плательщиков все же будет.

Для того чтобы узнать сумму налога к уплате, от плательщика требуется только формирование в приложении «Налог на профессиональный доход» чека по каждому доходу, полученному от осуществления деятельности с применением налога на профессиональный доход. Проще говоря, любой самозанятый гражданин, который перейдет с единого налога на новый режим налогообложения, будет платить в казну причитающуюся с него сумму, а также сможет заработать страховой стаж и копить на будущую пенсию.

Теперь что касается приложения «Налог на профессиональный доход». Оно в первую очередь обеспечивает дистанционный способ взаимодействия физического лица и налогового органа с предоставлением ряда налоговых услуг. Речь идет о постановке на учет, создании записей о совершенных расчетах, передаче налоговому органу сведений о сумме расчетов, а также уведомлении налоговым органом плательщика о сумме налога на профессиональный доход, подлежащей уплате по итогам календарного месяца. Приложение доступно для скачивания в App Store и Google Play.

Это специальный налоговый режим для физических лиц, который вводится с 1 января 2023 года.

Переход на специальный налоговый режим осуществляется добровольно.

Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу – приложение «Налог на профессиональный доход».

Как стать плательщиком налога на профессиональный доход

Установить на свой смартфон или компьютер приложение «Налог на профессиональный доход».

Проинформировать налоговый орган через приложение «Налог на профессиональный доход» о применении налога на профессиональный доход.

Преимущества нового налогового режима

Выгодные налоговые ставки.

Совмещение с работой по трудовому договору.

Предоставляется налоговый вычет.

Не нужно приобретать и использовать ККО.

Простота начала применения режима.

Не нужно представлять отчеты и декларации.

Налог начисляется налоговым органом.

Уплата налога на профессиональный доход заменяет уплату:

- подоходного налога с физических лиц;

- сбора за осуществление ремесленной деятельности;

- единого налога с индивидуальных предпринимателей и иных физических лиц;

- обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь.

Ставки налога на профессиональный доход

10 процентов в отношении профессионального дохода, полученного от:

- физических лиц (независимо от его размера);

- иностранных организаций и иностранных индивидуальных предпринимателей (независимо от его размера);

- белорусских организаций и белорусских индивидуальных предпринимателей, в размере, не превышающем 60 000 белорусских рублей в целом за год.

20 процентов в отношении профессионального дохода, полученного от:

Владислав Сычевич, «

СБ. Беларусь сегодня», 15 декабря 2022 г.

Об изменениях порядка налогообложения для индивидуальных предпринимателей и физических лиц в 2023 году рассказал журналистам заместитель Министра по налогам и сборам Игорь Скринников, сообщает корреспондент

БЕЛТА.

(фото – БЕЛТА)

Что меняется для индивидуальных предпринимателей

С 1 января 2023 года окончательно уходит упрощенная система налогообложения. «Эта норма в налоговом законодательстве появилась еще в прошлом году с отсрочкой по вступлению полной отмены упрощенной системы налогообложения. Для ИП сохраняется общий порядок налогообложения с уплатой подоходного налога, где налог считается от разницы между полученной выручкой и понесенными расходами. Ставка подоходного налога увеличится с 16 % до 20 %», – рассказал Игорь Скринников.

Также сокращается сфера применения единого налога для индивидуальных предпринимателей. «К примеру, уйдут такие виды деятельности, как техобслуживание и ремонт транспортных средств, производство одежды и обуви, предоставление парикмахерских и медицинских услуг, в том числе стоматологическая деятельность. Почему мы предлагаем к отмене эти виды деятельности? Они малоиспользуемые плательщиками. По сути, считаное количество плательщиков, которые в масштабах страны заявляют и применяют эти виды деятельности», – отметил замминистра.

С начала следующего года устанавливается обязанность применения индивидуальными предпринимателями, сдающими жилье в краткосрочную аренду, только единого налога. По словам представителя МНС, анализ показал, что за последний год ряд ИП перешел с единого налога на уплату подоходного налога. «Все бы хорошо, но анализ выручки, особенно по этому году, показал, что рост спроса на этот вид услуг был непропорционален росту выручки. Более того, при росте спроса выручка у таких индивидуальных предпринимателей начала сокращаться. Это позволило сделать выводы, что этот рынок достаточно непрозрачен и от нас просто-напросто скрывают доходы. Мы пошли на этот шаг в том числе потому, что жилищно-коммунальным службам необходимо предъявлять таким ИП полный размер коммунальных платежей, а это налоговая информация», – рассказал Игорь Скринников.

С начала следующего года основным и единственным налоговым режимом для индивидуальных предпринимателей при сдаче имущества в краткосрочную аренду будет являться единый налог. Его особенность в том, что ИП должны заявить все квартиры, которые будут подлежать сдаче в аренду, и на основании этой информации будет рассчитываться налог. Информация будет передаваться в том числе в жилищно-коммунальные службы.

Кроме этого, с 2023 года увеличиваются ставки единого налога. Учитывая это, ведомство предусмотрело ряд переходных норм в Налоговом кодексе, чтобы эти изменения воспринимались субъектами хозяйствования и ИП максимально спокойно. Новые ставки единого налога будут применяться при исчислении налога, срок уплаты которого наступит после 30 января. «По сути, они будут применяться начиная с февраля 2023 года. Такую же норму мы реализовывали в прошлом году», – подчеркнул Игорь Скринников.

Для предпринимателей, которые утратили право на применение единого налога либо которые не определились с налоговым режимом, предусмотрена возможность представления уточненных налоговых деклараций до 30 января 2023 года. Кроме этого, предусмотрено право плательщика, изъявившего желание перейти на подоходный налог в течение первого квартала 2023 года, перейти на него. Переход может быть осуществлен с любого месяца первого квартала следующего года. Более детальную информацию плательщики увидят уже в самом законе, который будет подписан Главой государства в ближайшее время, отметил замминистра.

Игорь Скринников добавил, что за последние годы институт индивидуального предпринимательства несколько дискредитировал себя. «Объем поступлений от индивидуальных предпринимателей за последние 10 лет из года в год стабилен – от 2 % до 2,5 %, причем это только в объеме поступлений, контролируемых налоговыми органами. Доходы в консолидированные бюджеты несколько больше, потому что есть еще таможенные платежи и иные доходные источники бюджета», – сказал он.

Что меняется для физических лиц

С 1 января 2023 года для физлиц вводится налог на профессиональный доход. Это новый налоговый режим, полностью основанный на цифровом взаимодействии, начиная от постановки на налоговый учет и заканчивая его уплатой. Все будет осуществляться через мобильное приложение «Налог на профессиональный доход». «Это наш цифровой продукт, основанный на полном дистанционном взаимодействии плательщика и налогового органа», – отметил Игорь Скринников.

Игорь Скринников отметил, что предусмотрены разные способы идентификации физлица, но самым распространенным станет верификация через оператора сотовой мобильной связи. Для пользователя это будет самый простой и удобный способ регистрации.

Что касается перечня видов деятельности, которые вправе будут применять плательщики налога на профдоход, то он регламентируется постановлением Правительства № 851. По словам Игоря Скринникова, многие обращаются с вопросом, почему же в этот список не попали те или иные виды деятельности. «В статье 1 Гражданского кодекса определены виды деятельности, которые физические лица вправе осуществлять и которые не относятся к предпринимательской деятельности. Этим мы в настоящее время и ограничены. Постановления Правительства не могут иметь более высокую юридическую силу по отношению к нормам законов, декретов и указов. Гражданским кодексом конкретно определен перечень видов деятельности, и мы не могли сделать наш разрешенный к применению налога перечень шире», – отметил замминистра.

По его словам, Министерство экономики сейчас прорабатывает вопрос о корректировке порядка ведения предпринимательской деятельности. «Если нормы будут уточняться, то мы готовы корректировать постановление № 851 на предмет возможного расширения перечня видов деятельности», – подчеркнул Игорь Скринников.

Несмотря на то, что этот список ограничен, МНС все же установило определенные нормы в Налоговом кодексе для фриланса, рассказал он. «Это люди, которые осуществляют некую дистанционную работу, но законодательно определения этих терминов не установлены. Поэтому мы решили в налоговом законодательстве определить эту категорию. Мы не называем их фрилансом, но это категория физлиц, которые будут вправе применять налог на профессиональный доход. Гражданин должен найти через интернет заказчика на выполнение работ или оказание услуг, осуществлять работу дистанционно, вне местонахождения заказчика, а результат выполненных работ или оказанных услуг должен передаваться дистанционно», – пояснил замминистра.

В МНС поступают вопросы и по возможности отнесения к этой категории физлиц, оказывающих профессиональные виды услуг (бухгалтерские, юридические и т.д.). «Мы пока не спешим комментировать этот вопрос, поскольку он требует согласования с иными заинтересованными на предмет регулирования этой деятельности актами законодательства», – сказал Игорь Скринников.

Как меняется уплата сбора для ремесленников и лиц, оказывающих услуги в сфере агроэкотуризма

Министерство экономики планирует уточнять перечень видов деятельности, в отношении которых плательщик вправе применять ремесленный сбор, на предмет сокращения, отметил Игорь Скринников. «В течение первого полугодия плательщики спокойно могут применять этот налоговый режим, но начиная с 1 июля 2023 года физические лица смогут применять его только в том случае, если будет решение местных органов власти, что деятельность плательщика относится к ремесленной. Почему мы это делаем? У нас достаточно много зарегистрированных ремесленников, но по факту людей, осуществляющих ремесленную деятельность, гораздо меньше. Чтобы не было злоупотреблений или налоговых манипуляций, когда люди регистрируются ремесленниками во избежание иных налоговых либо социальных последствий, нормы будут несколько ужесточаться», – подчеркнул замминистра. С 1 января 2023 года плательщики будут уплачивать сбор не как ранее (всю годовую сумму в размере Br62), а ежемесячно по Br6, если с 1 июля не будет решения местных органов власти о том, что деятельность относится к ремесленной. Если госорганы не подтвердят это, то плательщик должен будет перейти на налог на профдоход.

То же самое предусмотрено для агроэкотуризма. С 1 января 2023 года сумма сбора будет составлять Br37. «Только если с местными органами власти принято решение, что физлицо вправе осуществлять эту деятельность, гражданин будет платить соответствующий сбор», – пояснил Игорь Скринников.

По информации

БЕЛТА

С 1 января 2022 г. сокращена сфера применения единого налога индивидуальными предпринимателями.

Так, единый налог не применяется при:

- реализации дополнительных жилищно-коммунальных услуг;

- осуществлении дистанционной торговли товарами, отнесенными к группам товаров, указанным в подпункте 1.2 пункта 1 статьи 337 Налогового кодекса;

- осуществлении деятельности прочего пассажирского сухопутного транспорта, деятельности пассажирского речного транспорта;

- осуществлении общественного питания;

- осуществлении розничной торговли автомототранспортными средствами.

Увеличен размер ставок единого налога, установленный в приложении 24 к Налоговому кодексу.

Новые ставки единого налога применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2022 г. Исчисление единого налога за январь 2022 г. производится по ставкам единого налога, предусмотренным приложением 24 к Налоговому кодексу в редакции, действовавшей по 31 декабря 2021 г.

В этой связи индивидуальные предприниматели — плательщики единого налога вносят соответствующие изменения и (или) дополнения в налоговую декларацию (расчет) по единому налогу за I квартал 2022 г. и в срок не позднее 31 января 2022 г. представляют такую декларацию (расчет) в налоговый орган.

Индивидуальным предпринимателям, уплатившим за I квартал 2022 г. (его часть) единый налог, в отношении видов деятельности, признаваемых объектом налогообложения единым налогом, предоставлено право перейти с 1 января 2022 г. на иной порядок налогообложения (с соблюдением условий его применения, предусмотренных Налоговым кодексом в редакции, вступающей в силу с 1 января 2022 г.).

Индивидуальные предприниматели, изъявившие желание перейти с 1 января 2022 г. на общий порядок налогообложения, предусматривающий уплату подоходного налога, должны представить в налоговый орган в срок:

- не позднее 31 января 2022 г. уточненную налоговую декларацию (расчет) по единому налогу за I квартал 2022 г., пересчитав к уменьшению (сложению) единый налог за январь, февраль и март 2022 г.;

- не позднее 20 апреля 2022 г. налоговую декларацию (расчет) по подоходному налогу с физических лиц индивидуального предпринимателя (нотариуса, осуществляющего нотариальную деятельность в нотариальном бюро) за I квартал 2022 г.

Индивидуальные предприниматели, изъявившие желание перейти с 1 января 2022 г. на применение УСН и соответствующие условиям применения данного режима, должны представить в налоговый орган в срок:

- не позднее 31 января 2022 г. уточненную налоговую декларацию (расчет) по единому налогу за I квартал 2022 г., пересчитав к уменьшению (сложению) единый налог за январь, февраль и март 2022 г.;

- не позднее 31 января 2022 г. уведомление о переходе на УСН по установленной форме;

- не позднее 20 апреля 2022 г. налоговую декларацию (расчет) по налогу при упрощенной системе налогообложения за I квартал 2022 г.

Для физических лиц, не осуществляющих предпринимательскую деятельность, с 2022 года расширен перечень видов деятельности, которые возможны к осуществлению такими лицами, за счет включения в него услуг учителя-дефектолога, ландшафтного проектирования, курьерской деятельности (деятельности по доставке товаров, посылок, пакетов), чистки салонов транспортных средств, содержания могил и ухода за ними, аренды, проката развлекательного и спортивного оборудования (велосипедов, коньков, туристического снаряжения и пр.).

Увеличен размер ставок единого налога, установленный в приложении 24 к Налоговому кодексу.

Новые ставки единого налога применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2022 г. Исчисление единого налога физическим лицам за январь 2022 г. производится налоговым органом по ставкам единого налога, предусмотренным приложением 24 к Налоговому кодексу в редакции, действовавшей по 31 декабря 2021 г.

Физическим лицам — плательщикам единого налога, представившим в декабре 2021 г. уведомления по единому налогу за февраль-декабрь 2022 г., необходимо на основании извещений налогового органа произвести доплату единого налога за февраль-декабрь 2022 г. по новым ставкам в сроки, указанные в данных извещениях.

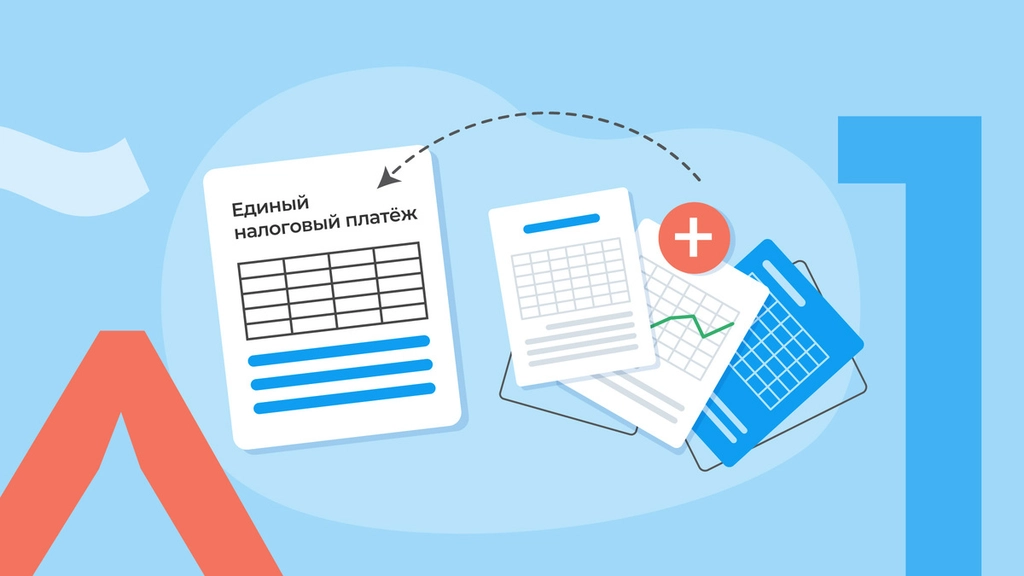

С 2023 года кардинально меняется порядок уплаты налогов — все организации и предприниматели перейдут на единый налоговый платёж. Это уже не эксперимент для желающих, как в 2022 году, а обязательный порядок. Рассказываем, как он будет работать.

Иллюстрация: Моё дело

- Как платить налоги с 2023 года

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2022 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2022 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.