- Какие налоги платятся единым платежом, а какие нет

- Способ № 1. Единое платёжное поручение на перечисление ЕНП

- Способ № 2. Платёжные поручения вместо уведомлений в ИФНС

- Одной платежкой или разными

- Единое платежное поручение о переводе денег на ЕНП

- Все поля платежного поручения на ЕНП

- Все поля платежного поручения по отдельному налогу

- Правила указания статуса плательщика в 2023 году

- Если ошиблись в поле 101

- Как исправить ошибку в поле 101

Какие налоги платятся единым платежом, а какие нет

Единый налоговый платёж — новый порядок уплаты обязательных платежей. Ранее налоговые платежи нужно было переводить на конкретные коды бюджетной классификации (КБК). С 2023 года предприниматель зачисляет деньги на единый счёт, а инспекция сама распределяет суммы по обязательствам. Например, бизнесмену на УСН по прежним нормам в апреле потребовалось бы составить четыре платёжки. С 2023 года необходимо оформить одну и перевести всю сумму на счёт.

Можно уплачивать как отдельно, так и в составе ЕНП:

Система ЕНП не коснулась:

Новые правила составления платёжных поручений регламентированы приказом Минфина № 199н от 30.12.2022.

В 2023 году платёжки для уплаты налогов и сборов по ЕНС можно заполнить двумя способами:

Способ № 1. Единое платёжное поручение на перечисление ЕНП

Внести реквизиты и пополнить счёт можно онлайн: в личном кабинете ИП или сервисе «Уплата налогов и пошлин».

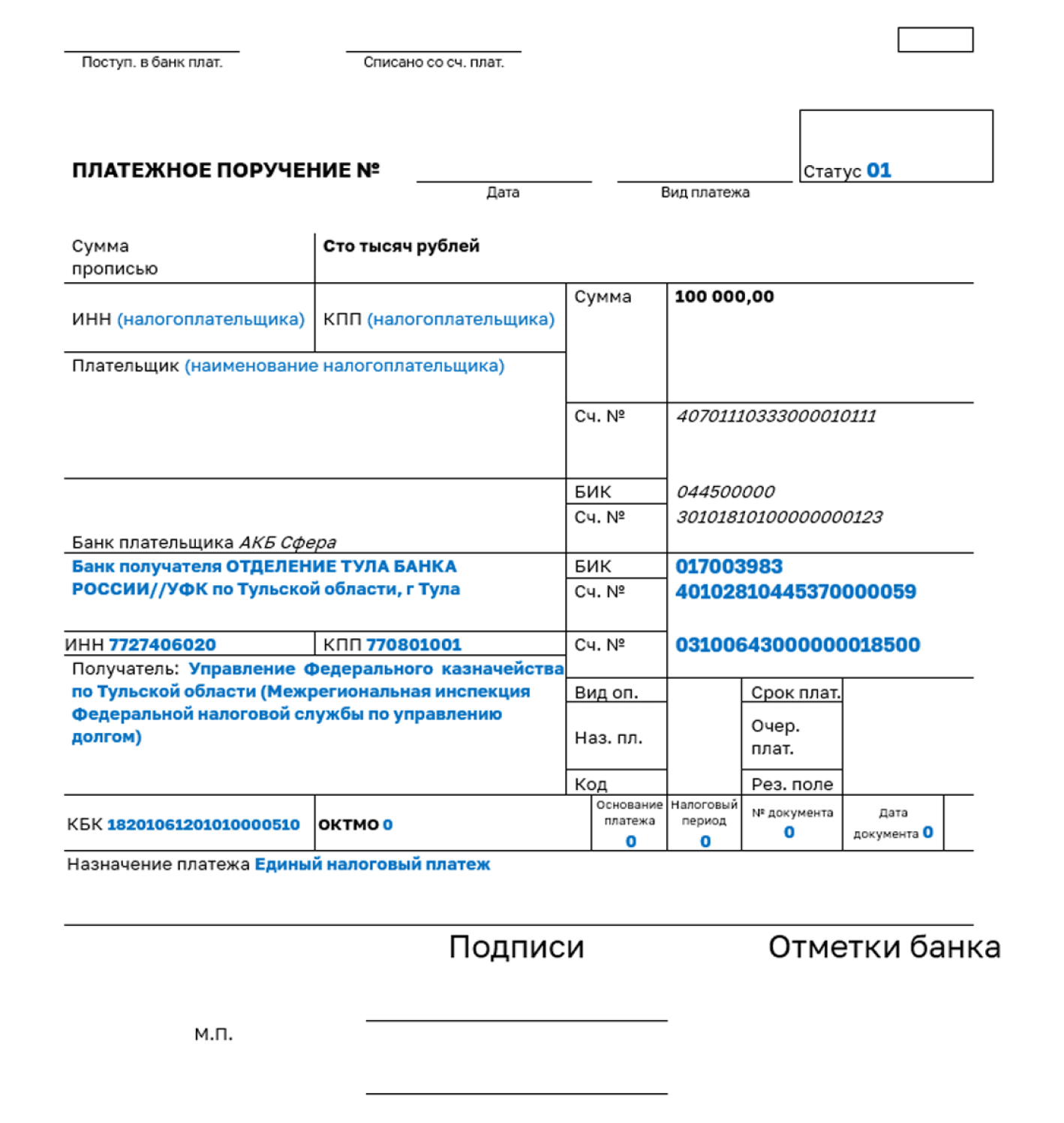

Если обязательные платежи оформляются одним платёжным поручением, то применяется специальный КБК — 182 0 10 61 201 01 0000 510. В назначении документа указывают «Единый налоговый платёж». Деньги перечисляются на счёт Управления Федерального казначейства по Тульской области. Это касается всех предпринимателей и организаций независимо от места регистрации.

Особенности заполнения документа:

- Очерёдность платежа — 5.

- В полях ОКТМО, УИН, основание платежа, налоговый период, номер и дата документа проставляется 0.

Вот так выглядит образец платёжного поручения на ЕНП, предложенный налоговой:

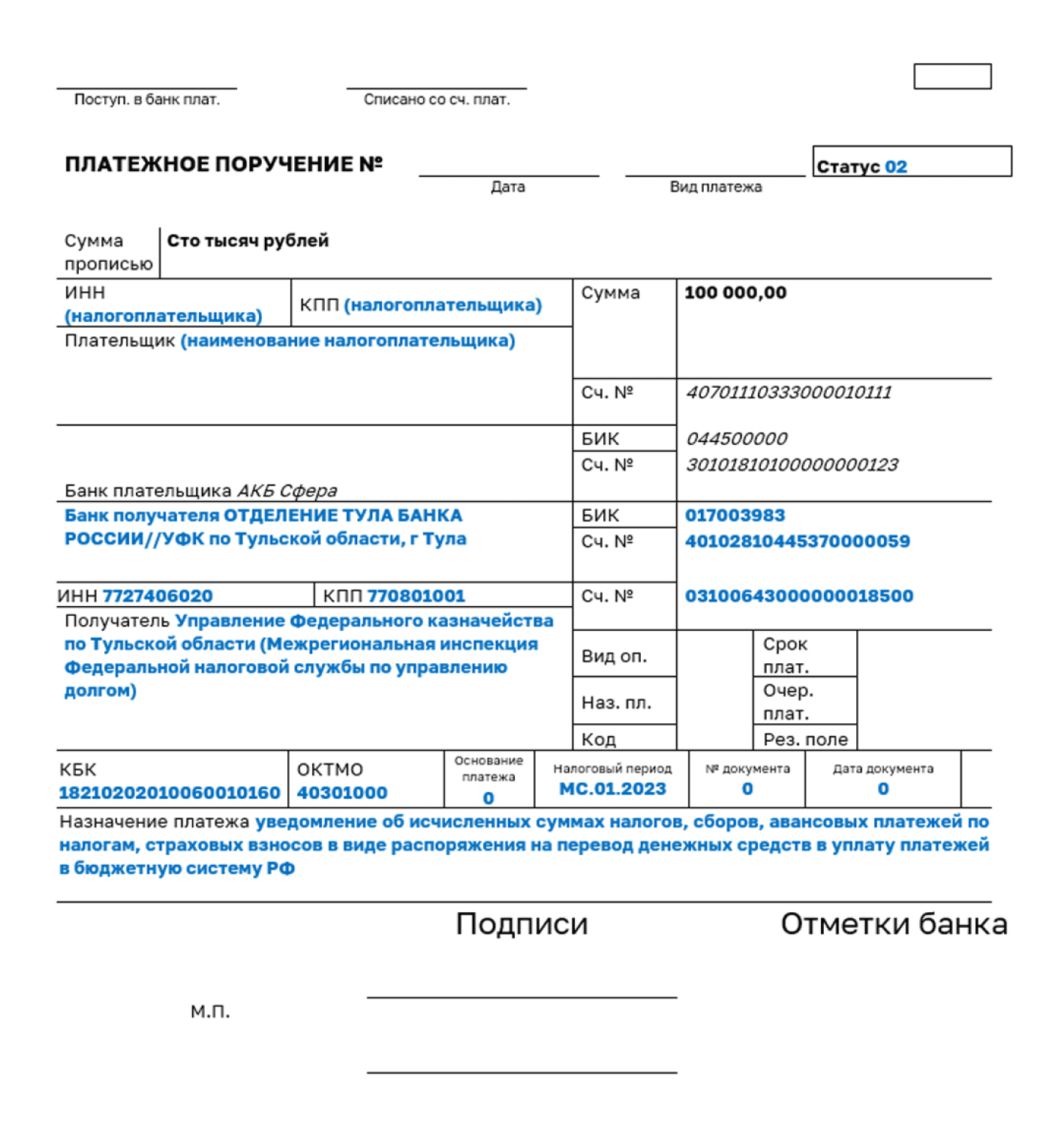

По обязательным платежам, срок уплаты которых наступает раньше даты подачи отчётности, нужно заранее направлять в налоговую уведомления об исчисленных суммах. В них пять реквизитов: КПП, КБК, ОКТМО, отчётный период и сумма. Благодаря уведомлению ФНС сможет распределить поступившие на ЕНС деньги по обязательствам налогоплательщика. При заполнении документа нужно указывать не КБК ЕНП, а обычный КБК по конкретному налогу. Например, для предпринимателя на УСН указывается КБК в зависимости от выбранного объекта налогообложения: 182 1 05 01 011 01 1000 110 при объекте «Доходы», 182 1 05 01 021 01 1000 110 при объекте «Доходы минус расходы».

Срок направления документа — не позднее 25-го числа месяца, в котором установлен срок уплаты обязательных платежей.

Способ № 2. Платёжные поручения вместо уведомлений в ИФНС

Согласно пункту 12 статьи 4 Федерального закона № 263-ФЗ от 14.07.2022, в течение переходного 2023 года вместо уведомлений можно использовать привычный способ расчётов — платёжные поручения с КБК определённого налога и суммой.

Поля платёжки необходимо заполнить следующими сведениями:

- статус плательщика — код 02;

- основание платежа, номер и дата документа — 0;

Направлять в налоговую обычные платёжки могут только те предприниматели, которые ни разу не подавали уведомления. Если предприниматель это сделает, переходный период автоматически закончится и нужно будет и дальше сдавать только уведомления.

Для наглядности приведём образец составления платёжного поручения вместо уведомления (с сайта налоговой):

С начала 2023 года платить все налоги можно одной платежкой на сумму всех налоговых обязательств компании. А, можно, по прежним правилам, по каждому налоговому платежу передавать в банк отдельное платежное поручение.

Единый налоговый платеж – это перевод денег на единый налоговый счет компании, открытый в казначействе и на сумму всех налогов, сборов взносов, которые платит компания без разбивки по налогам.

Одной платежкой или разными

В 2023 году действует переходный период, он предусмотрен п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ. В это время платить налоги можно по новым правилам – единой платежкой или по старым – отдельной платежкой по каждому налогу.

Итак, вариантов два:

В любом случае, вне зависимости от того, как вы переведи деньги в уплату налогов, сумма, поступившая в Казначейство будет считаться ЕНП.

Единое платежное поручение о переводе денег на ЕНП

Платежное поручение на уплату ЕНП заполняется так же, как любая платежка на перевод денег в бюджет.

Важное значение имеют поля 101, 104 – 109.

Поле 101 в платежном поручении предназначено для статуса плательщика. Ее заполняют все, кто ведет расчеты с бюджетом. Если получатель средств – партнер по бизнесу, это поле остается пустым.

При переводе денег в бюджет в поле 101:

В поле 104 нужно указать КБК. Отдельный КБК для единого налогового платежа ФНС так и не утвердила. Налоговики предложили использовать код «18201061201010000510». Он раньше использовался для внебюджетных расчетов. Возможно этот КБК в 2023 году отменят или поменяют. На рассмотрение несколько проектов.

Поля со 106 по 109 должны быть все заполнены. Но, поскольку у единого налогового платежа нет таких реквизитов, как «Основание платежа», «Налоговый период», «Номер документа» и «Дата документа», во всех этих полях нужно проставить нули.

В поле Получатель вписывается казначейство и налоговая в таком формате: «Управление Федерального казначейства по _____ (наименование субъекта РФ) и в скобках название конкретной ИФНС.»

Например, «Управление Федерального казначейства по Тульской области (Инспекция Федеральной налоговой службы № 43 по г. Москве)». Реквизиты можно узнать в сервисе ФНС.

Поле «Назначение платежа» можно оставить пустым, а можно вписать туда суть платежа «своими словами». Логичнее всего, в него вписать «единый налоговый платеж». Если в этом поле не будет ничего указано, банк в любом случае направит платеж на КБК единого налогового платежа организации или ИП.

Все поля платежного поручения на ЕНП

Платежки в 2023 году могут быть заменой уведомлениям, которые нужно подавать в ИНФС по налогам и авансам, которые платятся раньше сдачи отчетности по ним.

Поэтому, в 2023 году можно по-прежнему отправлять в банк платежки по отдельным налогам, заполнив все реквизиты.

Платить отдельными платежками можно только тем, кто ни разу не подавал уведомления о ЕНП. Если отправите хоть одно уведомление — обратно вернуться назад. Работать придется с уведомлениями.

Все поля платежного поручения по отдельному налогу

С 11 февраля 2023 г. вступил в силу приказ Минфина № 199н о порядке заполнения платежных поручений. Его долго ждали, строили предположения о том, как заполнять в 2023 году платежки по налогам. Один из вопросов — как указывать статус плательщика.

Со статусом плательщика все оказалось непросто. В нашей группе Бухгалтерия.ру ВКонтакте развернулась серьезная дискуссия. Неудивительно, ведь теперь появилось много новых понятий: уведомление, платежка-уведомление, налоговая платежка по налогам, не входящим в ЕСП.

Вот что писали наши подписчики ВКонтакте.

— Вот кусок приказа. Тут же четко: 01-предоставившие распоряжение (платежку) на перевод средств. 02-представившие уведомление в виде распоряжения (платежка-уведомление).

— Именно так. 01 — платежка. 02- платежка-уведомление или платежка к уведомлению. Где тут неправда? Ведь платежка и уведомление — это разные вещи. Но в качестве уведомления в 2023 году может выступать и платежка.

— Давайте по-другому. Я плачу (например, НДС на кбк 510, после подачи декларации) и указываю 01, тк уведомление подавать не надо. Либо плачу ндфл и взносы с 01, но сначала подаю уведомление. Если я плачу ндфл или взносы на кбк налога, то 02. Если читать так, как вы пишите, то платежка на кбк налога и платежка на Енс после подачи уведомления, должны иметь и та и другая статус 02.

— Тогда для чего статус 01? (прим. редакции – а вот и новый вопрос).

— Да, по НДС мы пишем КБК 510. Но этот налог входит в единый налоговый платеж. Поэтому нужно ставить 02 — платежка-уведомление (прим. редакции – по НДС уведомления не составляют, а платежки вместо уведомления разрешены).

— Многие налоги входят в енп, смысл именно разделить платежи в общую кучу с подачей уведомления и платежку без подачи уведомления. (прим. редакции – редакция согласна).

— Так разница 01 и 02 в таком случае в чем?

— Тогда и получается, что 01 это просто платежка на енп, а 02 это именно платежка-уведомление, а не платежка после подачи уведомления.

— Хорошо, тогда у меня вопрос. Какой статус нужно ставить в платежке по налогам, которые не входят в ЕНП? (при. редакции – ищем ответ на «новый вопрос»).

— Над этим я пока не думала. У меня их нет, меня сейчас больше волнует не подача уведомления и чтобы на него не слететь хотя бы в этом году. Но думаю, тоже 02.

— Приказ охватывает и этот случай. И это как раз 01.

Правила указания статуса плательщика в 2023 году

Как в любой дискуссии, каждый участник сосредоточился на самых важных для себя сторонах вопроса и обратил внимание на отдельные детали. Чтобы помочь читателям собрать информацию в единую картину, вернемся к теме еще раз.

Согласно приказу Минфина от 30 декабря 2022 года № 199н (вступил в силу 11 февраля 2023 г.), при заполнении налоговых платежек нужно указывать такие статусы плательщика:

Если ошиблись в поле 101

В обычных платежках — на оплату товаров, работ или услуг — поле 101 не заполняется. Но для платежа в бюджет в платежном поручении это поле нужно заполнить обязательно, то есть нужно указать статус плательщика налога.

Ошибка в поле 101 может привести к тому, что платеж будет неправильно идентифицирован и налоговая зачислит его с ошибкой.

Как исправить ошибку в поле 101

Если при оформлении платежки вы допустили ошибку в поле 101, напишите в ФНС письмо об уточнении платежа, приложите к нему копию ошибочного платежного поручения.

В письме укажите следующую информацию:

Например, если вы перечислили пени по налогу и указали в платежке статус 02, уточните, что правильным будет статус 01.