- Примеры расчета налоговой нагрузки

- Сроки выплаты заработка

- Счета учета

- Кто должен платить 30,2%

- Страхование индивидуальных предпринимателей

- Кто может применять пониженные тарифы взносов

- Начислена заработная плата рабочим,начислен единый социальный налог,начислена амортизация ?

- Правила расчета

- Начисление зарплатных налогов и взносов

- Составить бухгалтерские проводки

- Типовые проводки

- Удержания из зарплаты

- Начисление страховых взносов во внебюджетные фонды

- Страховые взносы

- Премии

- Немного теории

- Начисляем страховые взносы

- Учет начислений за выходные и праздники в бухгалтерском учете

- Виды ответственности

- Проводки по начислению заработной платы

- Какие доходы не подлежат налогообложению

- Отчисления за счет работников

- Выплачена заработная плата

- Особенности налогообложения

- Проводки при начислении страховых взносов

- Выплата налогов и взносов

- Зарплата выдана (отражена на лицевом счете сотрудника)

- Какие делают проводки

- Удержание из заработной платы

- Какие налоги с зарплаты нужно удерживать

- На что начисляются страховые взносы в размере 30,2%

- Налог на доходы физических лиц

- Ответственность за неуплату взносов и НДФЛ

Примеры расчета налоговой нагрузки

Покажем на примерах, как размер зарплаты влияет на налоговую нагрузку в 2022 году.

Предположим, зарплата руководителя отдела продаж Полева И.Д. составляет 65 000 руб. в месяц. Данный сотрудник состоит в штате компании, которая не относится к субъектам малого и среднего предпринимательства. Полев является гражданином России и постоянно проживает в ней. Рассчитаем сумму страховых взносов, которую работодатель должен ежемесячно перечислять с зарплаты Полева И.Д. в бюджеты фондов за свой счет.

Таким образом, с заработной платы сотрудника (65 000 руб.) работодатель каждый месяц должен перечислять государству страховые взносы в размере 19 630 руб.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Если сумма выплат в пользу Полева И.Д. будет выше (например, составит 200 000 руб. в месяц), то налоговая нагрузка изменится. В мае его доход превысит максимальную базу по взносам «на больничные», а в августе — по пенсионным взносам. Соответственно, начиная с июня сумма, которую нужно отчислять с зарплаты, будет снижаться.

Как видно, если зарплата сотрудника составляет 200 000 руб., то после достижения предельных величин баз по взносам, налоговая нагрузка снизится практически в два раза — с 60 400 руб. в первые месяцы года до 30 600 руб. в сентябре и последующие месяцы.

Таблица ставок налогов с ФОТ и отчислений с зарплаты в 2022 году

* Ставки по страховым взносам приведены для работодателей, не относящихся к СМП или другим льготным категориям; особенности для иностранцев не учтены.

Правильное исчисление, удержание и своевременное перечисление в бюджет «зарплатных» налогов позволит организации или работодателю-ИП избежать дополнительных расходов на оплату штрафов и пеней. Кроме того, в некоторых случаях в 2022 году можно использовать льготы по уплате страховых взносов, что дает возможность существенно снизить налоговую нагрузку на фонд оплаты труда.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

Например, аванс за ноябрь нужно выплатить не позднее 30.11.2018. А остаток заработка перечислите не позднее 15 декабря. Однако 15.12.2018 — суббота. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14.12.2018.

Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок. Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя.

Бухгалтерские проводки по заработной плате: примеры:

Счета учета

Все бухгалтерские проводки по начислению страховых взносов формируются на специальном счете бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены субсчета:

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата. Таким образом, проводка, если начислены страховые взносы во внебюджетные фонды, — ДТ 20 КТ 69.1.

Стоит отметить, что работодатель начисляет страховые взносы только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд: особенности расчета — в статье «Как рассчитать резерв отпусков».

Кто должен платить 30,2%

Ст. 419 НК РФ закреплено, что страховые взносы платят:

При отнесении лица одновременно к обеим категориям плательщиков страховых взносов он должен платить взносы по каждому из оснований.

Об уплате фиксированных платежей ИП за себя читайте здесь. А далее мы расскажем про взносы за работников.

С апреля 2020 года субъекты МСП вправе снизить взносы с части заработной платы каждого сотрудника, превышающей МРОТ, до 15%.

Проверить, относитесь ли вы к льготным категориям, и узнать, как применять пониженные ставки, вы можете в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

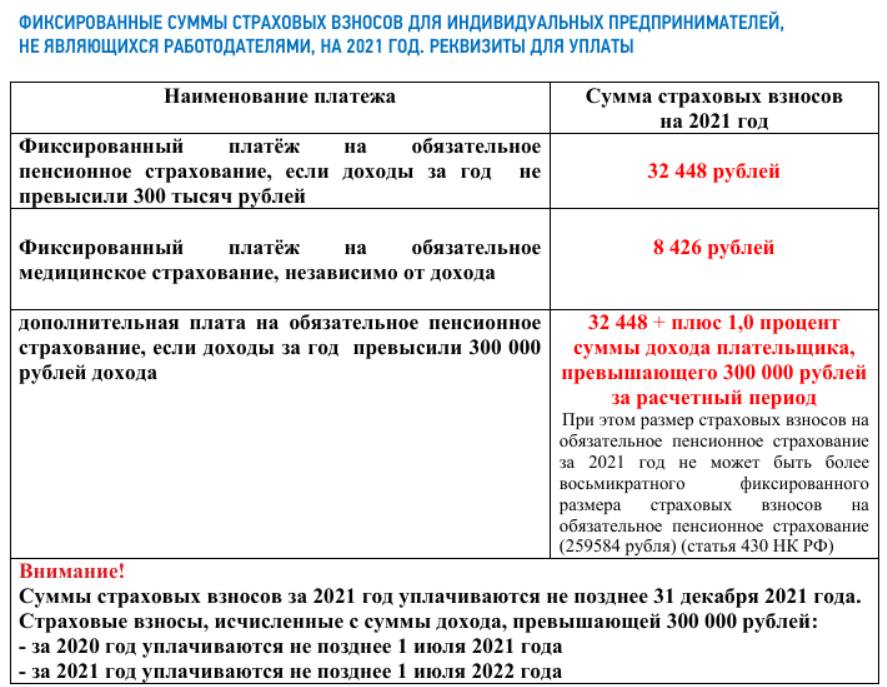

Страхование индивидуальных предпринимателей

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за 2022 год бизнесмен обязан перечислить в бюджет фиксированные платежи:

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1% в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя: ИП: страховые взносы в 2022 году.

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов не нужно. Малый бизнес освобожден от обязанности ведения бухгалтерского учета по общим правилам. Субъекты МСП вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП отражается в бухучете с применением счета 69 и соответствующего субсчета к нему.

Кто может применять пониженные тарифы взносов

Некоторые категории налогоплательщиков имеют возможность снизить нагрузку на фонд оплаты труда и платить страховые взносы по пониженным тарифам.

Перечислять страховые взносы по пониженным тарифам в 2022 году могут, в частности, следующие работодатели:

С апреля 2020 года введены льготы для субъектов малого и среднего предпринимательства (подробнее о субъектах МСП см: «Малое предприятие: какие критерии для его определения действуют в 2022 году»). Льготы являются бессроными. К части выплат по итогам каждого (отдельно взятого) месяца, которая превышает МРОТ (в 2022 году он равен 13 890 руб.) субъекты малого и среднего бизнеса смогут применять пониженные тарифы взносов (подп. 17 п. 1, п. 2.1 ст. 427 НК РФ). А именно:

Рассчитывать страховые взносы по новой, пониженной ставке

Аналогичные тарифы действуют в 2022 году для предприятий общепита персонала до 1 500 человек. Но только при соблюдении требований, установленных для освобождения таких компаний от НДС (п. 13.1 ст. 427 НК РФ, см. Какие налоговые льготы общепит получит в 2022 году

Начислена заработная плата рабочим,начислен единый социальный налог,начислена амортизация ?

Дополнен 11 год назад

1.

Д20-А К10 — 15411 руб

Д20-А К70 — 12950 руб

Д20-А К69 — 3590 руб

Д20-А К02 — 2200 руб

2.

Д20-Б К10 — 8950 руб

Д20-Б К70 — 11250 руб

Д20-Б К69 — 3998 руб

Д20-Б К02 — 2100 руб

3.

Д20-А К25 — 12220 руб

Д20-Б К25 — 8910 руб

4.

Д20-А К26 — 10196 руб

Д20-Б К26 — 7604 руб

5.

Д43-А К20-А — 55717 руб (= 15411+12950+3590+2200+12220

Д43-Б К20-Б — 42562 руб (= 8950+11250+3998+2100+8910

ЗП рабочим только начислена или переведена и что за рабочие? ЕСН больше нету. Амортизация на что?

Пиши подробней.

Зарплата:

Дт 20 (26) — Кт 70

Дт 68.1 — Кт 70

ЕСН сейчас нет. Страховые взносы: Дт 20 (26) — 69

Амортизация: Дт 20 (26) — Кт 02

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, перечислены взносы на обязательное пенсионное страхование работников бюджетного учреждения (аналогично и для коммерции, и для НКО) со следующих видов выплат:

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Начисление зарплатных налогов и взносов

Сразу же после начисления зарплаты исчисляются:

Факт исчисления и удержания НДФЛ отражается в регистрах бухгалтерского учета проводкой Дт 70 Кт 68.

Если к зарплате применяется налоговый вычет по НДФЛ, то в бухучете его отражать не нужно.

2. Страховые взносы.

Факт их начисления отражается проводкой Дт 20 Кт 69.

Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца.

НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс.

С 30.11.2020 кассир не обязан требовать паспорт у получателя денежных средств для его идентификации.

Когда заработная плата выдана, проводки будут следующими.

Составить бухгалтерские проводки

Привет всем, с праздником всех женщин!💐 Подскажите где я ошибся пожалуйста

1)Выписка с расчётного счётаПеречисленно в погашение задолжности:ООО Ромос 60 51ОАО Текс 60 51

2)Счёт поставщика ОАО Вега и приходный ордер складаАкцептован счёт поставщика за поступившую обивочную ткань 10 60

3)ТребованияОтпущена со склада в производство оьивочная ткань 20 10

4)Записка из расчётного счёта в банке Перечисленно в погашение задолжности поставщику ОАО Вега 60 51бюджету 68 51

5)Авансовый счёт Семенова С.СПриобретены роликовые механизмы для производства мебели 25 71

6)Расходный кассовый ордерВозмещён Семенову С.С перерасход подотчётных сумм 71 50

7)Расчётная ведомостьНачислена заработная плата рабочим основного производства 20 70

8)Расчётная ведомостьНачислен единый социальный налог с суммы заработной платы (35,6%) 70 69 (если можно то объясните как это расчитать)

9)Авансовый отчёт Назарова по командировкеИзрасходованно на командировку по делам производства 25 71

10)Приходный кассовый ордер, авансовый отчёт НазароваВозвращён остаток не использованных подотчётных сумм 50 71

11)Приходный ордер складаВозвращена на склад неиспользованная в производстве обивочная ткань 10 20

12)Счёт поставщика ОАО Лотос, приходный ордер складаПоступили на склад бруски для изготовления каркаса мебели 10 60

7)Расчётная ведомостьНачислена заработная плата рабочим основного производства 20 70

8)Расчётная ведомостьНачислен единый социальный налог с суммы заработной платы (35,6%) 70 69 (если можно то объясните как это расчитать)

Во-первых, единый социальный налог (ЕСН) вычисляется как процент от суммы заработной платы, начисленной работникам. У вас в условиях есть сумма к операции 7 — «начислена заработная плата рабочим основного производства»? Вот от неё вычислите 35,6%.

Во-вторых, ЕСН не удерживается из зарплаты работников. ЕСН платит работодатель.сумма ЕСН относится на себестоимость, Проводка Д20 К69.

ЭЦП для отчетности на 2023 год

Получите электронную подпись без посещения госорганов

Спасибо большое вам всё сошлось, вы объясняете лучше чем мой учитель в университете, не могли бы вы помочь мне и со 2 задачей я её тоже выложил(заранее спасибо)

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2%. В январе 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

В феврале 2021 года ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».

Удержания из зарплаты

К распространенным видам удержаний из зарплаты можно отнести:

В регистрах бухгалтерского учета оно отражается проводкой Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой Дт 76 Кт 51 (50).

Здесь для отражения удержаний в учете применяется проводка Дт 70 Кт 73.2.

В таких случаях применяется проводка Дт 70 Кт 94. Предварительно невозвращенные подочетные списываются проводкой Дт 94 Кт 71.

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Начисление страховых взносов во внебюджетные фонды

Страховые взносы считайте на последнее число каждого месяца отдельно по каждому застрахованному лицу и каждому виду взносов. В 2022 году страховые взносы уплачиваются на:

Выше приведены базовые тарифы взносов. Для некоторых страхователей предусмотрены пониженные и дополнительные тарифы. Подробности см. в материале «Тариф страховых взносов в таблице».

О пониженных тарифах для малого и среднего бизнеса читайте в КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите в Готовое решение.

ВАЖНО! С 01.01.2023 меняется порядок исчисления страховых взносов. О новшествах мы писали в статье.

Страховые взносы работодатель платит за свой счет в налоговую не позднее 15 числа месяца, следующего за месяцем начисления страхвзносов.

Помимо вышеперечисленных взносов работодатель уплачивает страховые взносы от несчастных случаев на производстве в Фонд соцстраха. Ставка варьируется от 0,2% до 8,5% и зависит от основного вида деятельности страхователя.

Как определить размер тарифа см. здесь.

Для расчета взносов воспользуйтесь формулой:

ВНИМАНИЕ! При расчете базы по взносам учтите утвержденные лимиты. В 2022 году лимиты на ВНиМ — 1 032 000 руб., на ОПС – 1 565 000 руб. Подробнее о применении лимитов читайте здесь. С 01.01.2023 лимит будет единым. Он будет равен лимиту для пенсионных взносов за 2022 год, проиндексированному с учетом роста зарплаты.

Работодателям необходимо вести учет взносов по всем фондам отдельно.

С 01.01.2023 произойдет объединение фондов и взносы будут перечисляться единым платежом, поэтому разделение по субсчетам станет уже неактуальным. Как это будет работать, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Обзор новшеств.

ВАЖНО! Информация, приведенная ниже, актуальтна для 2022 года! С 01.01.2023 порядок учета взносов меняется в связи с объединением фондов. Об этом мы писали в статье.

Для получения сведений о взносах счет 69 «Расчеты по социальному страхованию» подразделяют на три субсчета, а именно:

Субсчет 69.1 дополнительно разбивают на счета второго порядка (69.1.1 — соцстрахование на ВНиМ; 69.1.2 — страхование от травматизма) или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов.

Страховые взносы

Еще одна обязанность работодателя — отчисления в различные фонды за каждого сотрудника. Такие выплаты уже полностью ложатся на расходы предприятия — по закону вычитать их из зарплат работников запрещено.

За каждого сотрудника надо ежемесячно перечислять определенный процент от дохода:

Эти оплаты обеспечивают всем работникам социальную защиту и право на дальнейшее получение пенсии, пособий по временной нетрудоспособности, различных выплат. Страховые взносы нужно вносить до 15 числа каждого месяца за предыдущий.

Торговая компания наняла 5 менеджеров с одинаковым месячным окладом — 50 000 рублей. Работодатель должен заложить в бюджет следующие затраты на страховые взносы:

Премии

Премии — это выплаты стимулирующего характера, которые выплачиваются работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей. Премии выплачиваются в сроки, установленные коллективным договором или локальным нормативным актом вашей организации (ст. ст. 129, 191 ТК РФ, Письмо Минтруда от 14.02.2017 N 14-1/ООГ-1293, Информация Роструда).

В соответствии со ст. 144 ТК РФ — премирование может быть предусмотрено системой оплаты труда. Принятая на предприятии система оплаты труда может предусматривать выплату премий определенному кругу лиц на основании установленных конкретных показателей и условий премирования. Именно такие премии включаются при расчете среднего заработка. При выплате разовых премий круг премируемых лиц не определен в системе оплаты труда. Данные премии не включаются при определении среднего заработка. Премии начисляются на основании приказа о премировании.

Премии, предусмотренные системой оплаты труда, должны быть утверждены в локальным нормативным документом, то есть в положении о премировании, принятом в организации. Данное положение должно содержать: показатели премирования; условия премирования; размеры и шкалу премирования; круг премируемых работников; источник премирования. В соответствии с положением о премировании, конкретными результатами работы сотруднику определяется размер премии.

Разовые поощрительные премии начисляются по решению администрации предприятия. Для их начисления не требуется положение о премировании, их начисление также оформляется приказом.

В соответствии с источником финансирования премии могут выплачиваться за счет прибыли, а также могут включаться в состав затрат предприятия.

Дебет 84 Кредит 70 — акционерами или участниками общества было принято решение о распределении прибыли, в частности выплате премии за счет образовавшейся на момент распределения прибыли.

В остальных случаях она начисляется за счет того же счета, что и непосредственно зарплата данного сотрудника:

Дебет 20 Кредит 70 — начисление премии рабочим основного производства.

Дебет 23 Кредит 70 — начисление премии рабочим вспомогательного производства будет отражено проводкой.

Дебет 25 Кредит 70 — начисление премии сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление премии сотрудникам управленческого.

Дебет 91 Кредит 70 -начисление премии по работам, расходы на которые не учитываются в составе расходов.

Дебет 08 Кредит 70 — начисление премии рабочим по затратам капитального характера.

Начисляемые премии учитываются в совокупном доходе сотрудника при определении налоговой базы по налогу на доходы физических лиц и облагаются в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующей проводкой:

Дебет 70 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с премии.

Немного теории

В соответствии с законодательством расходы на сотрудников — это выплаты из фонда оплаты труда. В него входят:

Величину зарплаты, которую человек получит на руки, определяет руководство предприятия (ее размер не должен быть ниже МРОТ). Отпускные и премии устанавливаются, исходя из размера зарплаты, и не сильно влияют на величину бюджета по оплате труда. А вот налоги и выплаты в различные государственные фонды — это значительная статья расходов компании, которая регламентируется Налоговым кодексом.

Любая организация по отношению к нанятым лицам является:

По всем выплатам работодатель обязан также вести учет и своевременно отчитываться в контролирующие органы. Обязательства по отчислениям и отчетности возникают сразу же после регистрации компании, даже если в штат пока не нанят ни один сотрудник.

Начисляем страховые взносы

Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала. На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение.

Напомним, что с 2017 г. порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления. Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано. Подробнее в статье «Порядок заполнения платежных поручений на уплату страховых взносов в 2020 году».

Так, на заработную плату должны быть начислены страховые взносы на:

А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования. Платежные поручения заполняйте по старым правилам.

Все начисленные взносы аккумулируйте на бухсчете 69 «Расчеты по социальному страхований и обеспечению». Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

Проводка по начислению страховых взносов: Дт 70 Кт 69 (оборот по соответствующему субсчету).

Взносы уплачены в соответствующий бюджет: Дт 69 Кт 51.

Учет начислений за выходные и праздники в бухгалтерском учете

Доплаты за работу в выходные дни, а также праздники в бухгалтерском учете отражаются по тем же счетам, как и начисление основной зарплаты.

Дебет 20 Кредит 70 -начисление доплаты за работу в выходные (праздничные) дни рабочим основного производства отражены проводкой -.

Дебет 23 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни рабочим вспомогательного производства.

Дебет 25 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам управленческого аппарата.

Дебет 08 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни по затратам капитального характера и т.п.

Суммы доплат за работу в выходные и праздничные дни облагаются налогом на доходы физических лиц, а также подлежат включению в базу для расчета страховых взносов.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Проводки по начислению заработной платы

Общие правила формирования проводок по начислению зарплаты:

Существует множество нюансов, дополняющих основные правила.

Например, бухгалтерия может учитывать на счете 70 не только ЗП, но и все налогооблагаемые доходы сотрудников. В этом случае, когда начислена ЗП, проводка включает в себя не только заработную плату, но и иные доходы работника за расчетный месяц, такие как больничный лист, отпускные, премия, материальная помощь, подарки и др.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Отчисления за счет работников

Речь идет о налоге на доходы физических лиц, который вычитается из вознаграждения сотрудников и не увеличивает налоговую нагрузку на работодателя. С заработной платы работников — граждан РФ, постоянно проживающих в России, нужно удерживать НДФЛ по ставке 13%, если доходы не превысили 5 млн руб. Если сумма доходов больше, НДФЛ вычисляется по формуле: 650 тыс. руб. + 15% с суммы, превысившей 5 млн руб. (п. 1 ст. 224 НК РФ). В общем случае «на руки» такой сотрудник получит не ту сумму, которая указана в трудовом договоре, а уменьшенную на НДФЛ.

Рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Определять сумму НДФЛ по заработной плате нужно один раз в месяц — по состоянию на последнее число месяца (п. 3 ст. 226, п. 2 ст. 223 НК РФ). При выплате аванса, то есть заработной платы за первую половину месяца, НДФЛ не рассчитывается и не удерживается. Следовательно, в середине месяца работник получает «на руки» именно начисленную сумму. А вот при окончательном расчете за месяц из выплачиваемой суммы удерживается НДФЛ, рассчитанный со всей зарплаты, включая аванс (п. 4 ст. 226 НК РФ). Работодатель должен перечислить сотруднику сумму месячного оклада за минусом НДФЛ и ранее выданного аванса.

Срок уплаты в бюджет удержанного у работников НДФЛ — следующий рабочий день после выплаты зарплаты по итогам месяца (п. 6 ст. 226

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Выплачена заработная плата

Перечислим общие правила формирования проводок по выплате зарплаты:

Типовые корреспонденции счетов по выплате зарплаты:

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФ РФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

В 2022 году для малого бизнеса действуют пониженные тарифы страховых взносов по выплатам работников выше МРОТ (102-ФЗ от 01.04.2020). Льготные тарифы таковы:

Для отражения льготных начислений используются те же счета бухгалтерского учета для страховых взносов по обычным тарифам.

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5% в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит: в 2022 году — 1 565 000 рублей. Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10%. Для ВНиМ утвержден допустимый предел в 1 032 000 рублей для 2022 года. При превышении данного лимита ставка снижается до 0%, то есть СВ по ВНиМ при превышении лимита не платят.

Проводки при начислении страховых взносов

При начислении взносов фирмы делают проводку по ним, относя начисленные суммы на те же затратные счета, на которые попадает относящаяся к ним заработная плата: Дт 20 (23, 25, 26, 29, 44). Если в организации используют для учета затрат несколько счетов, то страховые взносы будут распределены между счетами так же, как и заработная плата.

При начислении взносов в фонды делают проводки, в которых по дебету указывают счет учета затрат, а по кредиту – субсчета счета 69 для соответствующих взносов в каждый из фондов. Так, например, начисление взносов на ОПС отражается проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 69.2. Аналогично оформляют проводки и для других фондов.

В проводках не используют счет 70, поскольку страховые взносы с зарплаты сотрудников не удерживают.

В ООО «Смайлик» работает директор (зарплата 40 тыс. руб.), бухгалтер (зарплата 32 тыс. руб.) и 2 рабочих (с зарплатой 30 тыс. руб. каждому). Фирма включена в реестр МСП. По итогам каждого месяца бухгалтер рассчитывает зарплату и страховые взносы. Тариф на НС 0,2%. Расчет страхвзносов за сентябрь 2022 смотрите в таблице.

Важно! С 1 июня 2022 года МРОТ равен 15 279 руб. С 01.01.2023 МРОТ планируют поднять сразу в два раза.

Эти суммы бухгалтер отразила в бухучете следующим образом:

Дт 26 Кт 69.2 – 10 533,60 руб. (3 055,80 + 2 611 + 3 055,80 + 1 811) – страхвзносы на ОПС директора и бухгалтера отражены в затратах.

Дт 26 Кт 69.3 — 3 627,78 руб. – взносы на ОМС.

Дт 26 Кт 69.1 – 805,62 руб. – взносы на ВНиМ.

Дт 26 Кт 69.11 – 144 руб. – взносы от НС.

Дт 20 Кт 69.2 – 9 333,60 руб. – взносы на ОПС сотрудников.

Дт 20 Кт 69.3 — 3 027,78 руб. – взносы на ОМС.

Дт 20 Кт 69.1 – 805,62 руб. – взносы на ВНиМ.

Дт 20 Кт 69.11 – 120 руб. – взносы от НС.

Выплата налогов и взносов

С выплаченной зарплаты («основной» выплаты) удерживается и перечисляется НДФЛ — не позднее дня, следующего за днем выдачи денежных средств.

Взносы переводятся до 15 числа месяца, идущего за тем, за который начислена зарплата.

Сведения об этом отражаются в бухгалтерских регистрах при задействовании проводок:

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Дело в том, что начисление НДФЛ по отпускным осуществляется не в конце месяца, а в момент оплаты отпуска. Удержание налога производится в день выдачи работнику средств. Перечислен НДФЛ с отпускных может быть в любой день до конца расчетного месяца (пп. 4, 6 ст. 226 НК РФ).

Зарплата выдана (отражена на лицевом счете сотрудника)

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Какие делают проводки

ВАЖНО! С 01.01.2023 года меняются сроки уплаты взносов в связи с введением единого налогового платежа. Информация, представленная ниже, актуальна для 2022 года. Подробнее о ЕНП мы писали в статье.

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ и п.4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 №125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Бухгалтер ООО «Смайлик» перечислила взносы несвоевременно.

Как составить платежку на страховые взносы см. здесь.

В бухучете она отразила следующие проводки:

Дт 69.2 Кт 51 — 19 867,20 руб.;

Дт 69.3 Кт 51 – 6 655,56 руб.;

Дт 69.1 Кт 51 – 1 611,24 руб.;

Дт 69.11 Кт 51 – 264 руб.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями. При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ.

Также бухгалтер ООО «Смайлик» рассчитала пени с помощью нашего калькулятора и перечислила их в бюджет. В бухучете она отразила следующие проводки:

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

См. также «Бухгалтерские проводки при начислении пени по налогам».

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам».

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Об ответственности за несвоевременную уплату налогов и взносов узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности, используют проводку: Дт 69.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

ВНИМАНИЕ! С 2022 действует прямой порядок оплаты пособий. Наши эксперты подготовили памятку для бухгалтера. Чтобы не ошибиться в расчетах, изучите этот материал.

Что касается пособия по временной нетрудоспособности, то первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ (15 279 руб. — с 01.06.2022).

Удержание из заработной платы

Общее правило при формировании проводок по удержанию из зарплаты заключается в том, что сумма удержания всегда отражается по дебету сч. 70 вне зависимости от его вида:

Видов удержаний может быть много и для каждого необходимо наличие документа, дающего бухгалтеру основание для удержания.

К таким документам относятся исполнительные листки, заявления сотрудников или бухгалтерский расчет, применяемый в случаях, установленных законодательством. Бухгалтерская справка понадобится при исчислении НДФЛ с материальной выгоды и с доходов, выплаченных в натуральной форме.

Какие налоги с зарплаты нужно удерживать

«Зарплатные» налоги, которые работодатель должен рассчитать, удержать и перевести в бюджет, можно разделить на две большие группы.

Рассчитывайте зарплату с учетом повышения МРОТ с 1 января

В первую входят те суммы, которые перечисляются за счет работника. Эти платежи удерживаются из зарплаты при ее выплате, и работник получает «на руки» меньше, чем было начислено до налогообложения. А во вторую группу обязательных отчислений входят те суммы, которые перечисляются за счет работодателя.

Остановимся на каждом платеже подробнее.

На что начисляются страховые взносы в размере 30,2%

Для работодателей-предпринимателей и организаций к облагаемым взносами вознаграждениям, согласно п. 1 ст. 420 НК РФ, относятся выплаты, начисляемые физическим лицам:

Для работодателей — физических лиц, согласно п. 2 ст. 420 НК РФ, к облагаемым взносами вознаграждениям отнесены суммы, выплачиваемые другому физическому лицу:

Но есть вознаграждения, которые сразу исключаются из перечня облагаемых страховыми взносами (п. 4 ст. 420 НК РФ):

Есть и перечень не облагаемых взносами выплат. Это ст. 422 НК РФ.

Стоит также помнить, что страховые взносы на все выплаты, производимые по условиям гражданско-правовых договорных отношений предпринимателям, адвокатам, нотариусам и прочим частнопрактикующим лицам, не начисляются: они платят взносы сами за себя.

Налог на доходы физических лиц

НДФЛ удерживается с заработной платы сотрудника, а также с других выплат, полученных человеком за отчетный период: премий, надбавок к зарплате, др.

Отчисления рассчитываются по таким тарифам:

Прогрессивная ставка НДФЛ действует с 2021 года — теперь работникам на высокооплачиваемых должностях нужно будет делать больше отчислений в бюджет.

Сотрудник может получить ряд вычетов из НДФЛ и таким образом снизить свои налоги. Это, например, вычеты на детей, лечение, обучение, приобретение или постройку дома, др. Чтобы учесть вычеты при расчете налога на доходы физического лица, необходимо заявление от сотрудника и подтверждающие документы — в основном это уведомления от налоговой.

НДФЛ удерживается из заработной платы в момент ее выплаты и перечисляется на счет ФНС не позже следующего дня. При этом по закону работодатель должен платить сотруднику зарплату не менее двух раз в месяц — сначала аванс, затем остаток. НДФЛ удерживается только один раз в месяц — при выплате второй части зарплаты.

Если при найме работника в зарегистрированную в РФ компанию было оговорено, что он будет получать на руки 40 000 рублей, то:

Эти отчисления не относятся напрямую к затратам предприятия на одного работника, поскольку отчисляются из зарплат. С другой стороны, при невысокой зарплате 13%-й налог будет достаточно ощутим, и квалифицированные кадры могут не согласиться работать за такие деньги.

Ответственность за неуплату взносов и НДФЛ

Если работодатель нарушил срок уплаты страховых взносов, налоговики начислят ему пени на основании статьи 75 НК РФ. Штраф за неуплату возможен только при условии, если взносы не были перечислены из-за ошибок, допущенных в расчете по взносам. Тогда к пеням будет добавлен штраф в размере 20% от неуплаченной суммы (п. 1 ст. 122

В отношении НДФЛ применяются другие правила. Пени на сумму налога начисляются лишь в том случае, если работодатель оставил у себя деньги, которые были удержаны у работников при выплате им зарплаты (письмо ФНС ). А вот штраф в размере 20% от неуплаченной суммы НДФЛ налоговому агенту выпишут в любом случае. Даже если он вообще не удержал налог при выплате зарплаты 123