Налоговая декларация — это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль за величиной налога, подлежащего уплате.

- Виды налоговых деклараций

- Формы налоговых деклараций

- Кто подает налоговую декларацию

- Сроки представления налоговых деклараций

- Внесение изменений в налоговую декларацию

- Способы представления налоговых деклараций

- Штрафы за несвоевременную сдачу налоговых деклараций

- Пример. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

- Заполнение с помощью мастера

- Титульный лист

- Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

- Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы «минус» расходы)

- Раздел 2. Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

- Раздел 2. Расчет суммы торгового сбора, уплачиваемого при применении УСН (объект налогообложения — доходы)

- Раздел 2. Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения – доходы «минус» расходы)

- Раздел 3. Отчет о целевом использовании имущества

- Як знайти форму декларації з ЄП в кабінеті

- Загальна інформація

- Як заповнити розділ 1

- Як показувати дохід

- Як розрахувати єдиний податок у декларації

- У ІІІ кварталі не було доходу

- Нульова декларація

- Дохід більше 7 млн 585 тис. 500 грн

- Як подати декларацію

- Податкова прийняла декларацію, а ви знайшли помилки

- Штраф за несвоєчасне подання та неподання декларації

- База для исчисления страховых взносов

- Предельная величина базы по страховым взносам

Виды налоговых деклараций

По видам декларируемых налогов различают следующие виды деклараций:

- Декларация по НДС;

- Декларация по налогу на прибыль;

- Декларация по НДФЛ;

- Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

- Декларация по налогу на вмененный доход для отдельных видов деятельности (ЕНВД);

- Декларация по единому сельхозналогу;

- Декларация по налогу на имущество;

- Декларация по транспортному налогу;

- Декларация по земельному налогу;

- Декларация по налогу на добычу полезных ископаемых (НДПИ);

- Декларация по водному налогу;

- Декларация по акцизам и т.д.

Формы налоговых деклараций

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с настоящим Кодексом в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

- вида документа: первичный (корректирующий);

- наименования налогового органа;

- места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

- фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

- номера контактного телефона налогоплательщика;

- сведений, подлежащих включению в налоговую декларацию.

Кто подает налоговую декларацию

Налоговую декларацию должны подавать:

- граждане РФ – частные предприниматели (ИП);

- организации (бюджетные, коммерческие и благотворительные);

- субъекты, ведущие деятельность на территории РФ, в том числе религиозные, образовательные и т.д.

Предприятия с нулевым доходом не освобождаются от сдачи отчетности.

Сроки представления налоговых деклараций

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 28 марта года, следующего за истекшим налоговым периодом.

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо предоставлять не только за налоговый период, но и за отчетные периоды. Некоторые декларации (такие как, декларация по НДС) предоставляются ежеквартально, т.е. за каждые три месяца.

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Способы представления налоговых деклараций

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки.

Штрафы за несвоевременную сдачу налоговых деклараций

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 рублей.

Пример. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

Декларация по налогу на прибыль за 2015 г. представлена организацией 1 апреля 2016 г. (последний день срока, установленного законом, — 28.03.2016). В декларации указана сумма налога к уменьшению.

При таких условиях сумма штрафа за несвоевременное представление декларации за 2015 г. составит 1 000 руб. (поскольку на основании годовой декларации налог доплачивать не надо, штраф уплачивается в минимальной сумме независимо от времени просрочки).

Минфин приказом от 26.04.2022 №124 утвердил форму ежемесячной декларации для единщика спецгруппы со ставкой 2%. Декларация вступила в силу со дня официального опубликования Приказа — с 6 мая 2022 года. Разработчики компании БукКипер уже вносят необходимые изменения в бухгалтерский сервис, чтобы пользователи могли автоматически заполнить этот отчет и предоставить его любым удобным способом в контролирующие органы.

А для бухгалтеров, которым важно не только заполнить этот отчет, но и отслеживать его заполнение, уже подготовили анализ формы.

Первое, что важно сказать, что отчет имеет очень простую форму, которая, по сути, состоит из двух колонок: первая показывает доход, а вторая — 2% от этого дохода.

Форма предназначена и для юридических лиц, и для ФЛП.

Декларация имеет три типа: отчетная, отчетная и уточняющая. Первая декларация, подаваемая до 20 мая, имеет тип отчетная. Если в уже поданной декларации есть необходимость исправить ошибки, а срок подачи отчетной еще не истек, следует выбрать отчетная новая. Уточняющая предназначена для исправления ошибок в поданной декларации за период, предельный срок отчетности которого уже истек.

Для декларации типа отчетная в строке «Налоговый (отчетный) период:» указываем месяц. В частности, за апрель – 04, и год – 2022.

После внесения названия контролирующего налогового органа указываем субъект предпринимательской деятельности: ФЛП или юридическое лицо, название плательщика налогов, код ЕГРПОУ, налоговый и электронный адреса и телефон.

Далее следуют три раздела, из которых, в частности, ФОП за апрель заполняет только первый «Расчет налоговых обязательств по единому налогу».

В строке с кодом 01 указываем объем месячного дохода в гривнах с копейками, определенного по кассовому методу.

Но есть несколько моментов, которые следует знать плательщикам налогов, которые до 01 апреля находились на общей системе налогообложения:

- Если в апреле была реализация, а средства по этой реализации поступили раньше, такая реализация будет включаться в доход.

- Бесплатно полученные товары, работы, услуги по письменным договорам дарения или другим письменным договорам также включаются в доход.

- В доход не включаются средства по п. 292.11 НКУ.

Програма для бухгалтерського, податкового та оперативного обліку ФОП, юридичних осіб на неприбуткових організацій. Облік грошових коштів, товарів, робіт та послуг. Облік взаєморозрахунків з вітчизняними та іноземними контрагентами. Автоматизоване робоче місце касира для імпорту даних про роздрібні продажі та списання проданих товарів зі складу. Інтеграція з Приват24 для бізнесу та онлайн-обмін банківськими документами. Завантаження банківських виписок у форматі DBF. Автоматичне заповнення податкових звітів на підставі проведених операцій.

Третий раздел декларации — это исправление ошибок в ранее представленной декларации, срок отчетности по которой уже истек. Он заполняется для уточняющей декларации.

Приложение 2 «Сведения по ЕСВ» идентично приложению, которое на сегодняшний день присутсвует в годовой Декларацией по ЕН для ФЛП, и подается только предпринимателями. В приложении, которое подается по результатам года, указываем только те месяцы, за которые был начислен и уплачен ЕСВ. Те месяцы, за которые ЕСВ не была уплачен, указывать не нужно.

Напомним, что отчет подается на помесячной основе до 20 числа месяца, следующего за отчетным. Если дата подачи приходится на выходной, то конечный срок переносится на следующий рабочий банковский день. В любом случае за задержку подачи отчета штрафа не будет.

На оплату будет +10 календарных дней. То есть, за апрель платим до 30 мая.

Начинать заполнение налоговой декларации следует с разделов 2.1.1 и 2.1.2 (для субъектов УСН, выбравших объектом налогообложения «доходы») или 2.2 (для субъектов УСН, выбравших объектом налогообложения «доходы минус расходы»). Далее на основе разделов 2.1.1, 2.1.2 или 2.2 заполняется соответственно раздел 1.1 или 1.2. В последнюю очередь оформляется титульный лист. Раздел 3 можно заполнять в любой очередности, т.к. сведения, представленные в этом разделе, не участвуют в расчетах показателей других разделов декларации.

Декларацию можно заполнить обычным способом, т.е. по разделам (см. здесь) и упрощенным с помощью мастера.

Заполнение с помощью мастера

Для заполнения декларации с помощью мастера используется кнопка «Заполнить упрощенно» в правом верхнем углу страницы.

- Объект налогообложения: доходы или доходы минус расходы.

- Код признака применения налоговой ставки.

- Тип налогоплательщика.

- Платежи (налог, уплаченный при применении ПСН, страховые взносы и выплаты либо фиксированные платежи в ПФР или ФФОМС).Платежи указываются обязательно, т.к. на их основе рассчитываются страховые взносы, уменьшающие сумму авансового платежа (налога).

- Местонахождение (код ОКТМО) организации/местожительство ИП.

- Ставка налога.Если в течение года менялись местонахождение и/или ставка, поставьте соответствующий флаг и укажите значение для каждого квартала.

- Обоснование применения налоговой ставки (для субъектов, применяющих ставку, установленную региональным законом).

- Данные о доходах и расходах заполните нарастающим итогом.

Чтобы отразить информацию о целевом использовании средств, нажмите «Целевое использование имущества в рамках благотворительной деятельности» и добавьте данные по кнопке «+Поступления» (порядок заполнения см. здесь).

Если организация/ИП уплачивает торговый сбор, поставьте соответствующий флаг. В открывшемся блоке укажите данные по деятельности, связанной с установленным торговым сбором.

Страховые взносы здесь указываются только по сотрудникам, участвующим в деятельности, облагаемой торговым сбором.

Нажмите «Заполнить» и указанные данные будут внесены в соответствующие поля декларация.

Титульный лист

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Налоговый период» заполняется в соответствии с кодами, приведенными в справочнике. Если декларация подается за налоговый период, то указывается код «34» — календарный год; если декларация представляется за последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве ИП), в указанном поле выбирается код «50» и т.д. Также в этом поле указывается год, за налоговый период которого представлена декларация.

При заполнении строки «Представляется в налоговый орган (код)» указывается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика. Узнать код своего налогового органа можно, используя электронный сервис Федеральной налоговой службы «Адрес и платежные реквизиты Вашей инспекции» (http://nalog.ru, раздел «Все сервисы»).

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, то – код «210». Если декларация подается правопреемником, не являющимся крупнейшим налогоплательщиком, то указывается код «215».

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в налоговом периоде реорганизуются или ликвидируются.

В поле «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- Руководитель — если документ представлен налогоплательщиком,

- Уполномоченный представитель — если документ представлен законным или уполномоченным представителем налогоплательщика. При этом указывается наименование представителя и документа, подтверждающего его полномочия.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

Раздел 1.1 заполняют только налогоплательщики, применяющие объект налогообложения «доходы».

Все показатели раздела 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основании сведений, отраженных в разделах 2.1.1 и 2.1.2.

По строкам 010, 030, 060 и 090 указываются коды в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО). При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронного сервиса Федеральной налоговой службы «Узнай ОКТМО» (http://nalog.ru, раздел «Все сервисы»).

Поле «Код по ОКТМО» в обязательном порядке заполняется в строке 010, а по строкам 030, 060 и 090 указывается только в случае смены места нахождения организации (места жительства индивидуального предпринимателя). Если адрес в течение года изменялся, то в соответствующем поле делается отметка. Если же налогоплательщик не менял место постановки на учет в налоговом органе, то отметка не проставляется и строки 030, 060, 090 не заполняются.

По строке 020 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 апреля отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 020 = (стр. 130 – стр. 140) раздел 2.1.1 – стр. 160 раздел 2.1.2

при условии, что (стр. 130 – стр. 140) раздел 2.1.1 — стр. 160 раздел 2.1.2 ≥ 0

Для прочих налогоплательщиков авансовый платеж рассчитывается так:

при условии, что стр. 020 = (стр. 130 – стр. 140) раздел 2.1.1 ≥ 0

По строке 040 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 июля отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 040 = (стр. 131 – стр. 141) раздел 2.1.1 – стр. 161 раздел 2.1.2 – стр. 020

при условии, что (стр. 131 – стр. 141) раздел 2.1.1 — стр. 161 раздел 2.1.2 – стр. 020 ≥ 0

стр. 040 = (стр. 131 – стр. 141) раздел 2.1.1 – стр. 020

при условии, что (стр. 131 – стр. 141) раздел 2.1.1 – стр. 020 ≥ 0

Если значение показателя по строке 040 получилось отрицательным, то оно автоматически отражается по строке 050 – авансовый платеж за полугодие к уменьшению.

По строке 070 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 октября отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 070 = (стр. 132 – стр. 142) раздел 2.1.1 – стр. 162 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050)

при условии, что (стр. 132 – стр. 142) раздел 2.1.1 — стр. 162 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050) ≥ 0

стр. 070 = (стр. 132 – стр. 142) раздел 2.1.1 – (стр. 020 + стр. 040 – стр. 050)

при условии, что (стр. 132 – стр. 142) раздел 2.1.1 – (стр. 020 + стр. 040 – стр. 050) ≥ 0

Если значение показателя по строке 070 получилось отрицательным, то оно автоматически отражается по строке 080 – авансовый платеж за 9 месяцев к уменьшению.

По строке 100 автоматически указывается сумма налога, подлежащая доплате за налоговый период (календарный год). Значение показателя по данной строке для субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 100 = (стр. 133 – стр. 143) раздел 2.1.1 – стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – стр. 101

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 — стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – стр. 101 ≥ 0

стр. 100 = (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101 ≥ 0

Строку 101 заполняют только ИП, уплатившие налог в связи с применением патентной системы налогообложения.

По строке 101 указывается сумма налога, уплаченная в связи с применением ПСН и подлежащая зачету.

По строке 110 отражается сумма налога к уменьшению за налоговый период (календарный год). Значение показателя по данной строке для субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 110 = (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – ((стр. 133 – стр. 143) раздел 2.1.1 – стр. 163 раздел 2.1.2)

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 — стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) < 0

Для прочих налогоплательщиков сумма налога к уменьшению рассчитывается так:

стр. 110 = (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – (стр. 133 – стр. 143) раздел 2.1.1

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040– стр. 050 + стр. 070 – стр. 080) < 0

Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы «минус» расходы)

Раздел 1.2 заполняют только налогоплательщики, применяющие объект налогообложения «доходы, уменьшенные на величину расходов».

Все показатели раздела 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основании сведений, отраженных в разделе 2.2.

По строке 020 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 апреля отчетного года. При этом авансовый платеж должен быть равен сумме исчисленного авансового платежа по налогу за первый квартал, рассчитанного в разделе 2.2 декларации, т.е.:

стр. 020 = стр. 270 раздел 2.2

По строке 040 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 июля отчетного года. При этом авансовый платеж должен быть равен сумме исчисленного авансового платежа по налогу за полугодие, уменьшенного на сумму авансового платежа за I квартал, т.е.:

стр. 040 = стр. 271 раздел 2.2 – стр. 020

при условии, что стр. 271 раздел 2.2 – стр. 020 ≥ 0

Если значение показателя в строке 040 получилось отрицательным, то оно автоматически отражается по строке 050 – авансовый платеж за полугодие к уменьшению.

По строке 070 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 октября отчетного года. При этом авансовый платеж должен быть равен сумме исчисленного авансового платежа по налогу за 9 месяцев, уменьшенного на сумму авансового платежа за полугодие, т.е.:

стр. 070 = стр. 272 раздел 2.2 – (стр. 020 + стр. 040 – стр. 050)

при условии, что стр. 272 раздел 2.2 – (стр. 020 + стр. 040 – стр. 050) ≥ 0

Если значение показателя в строке 070 получилось отрицательным, то оно автоматически отражается по строке 080 – авансовый платеж за 9 месяцев к уменьшению.

По строке 100 автоматически указывается сумма налога, подлежащая доплате за налоговый период (календарный год). Значение показателя по данной строке определяют как разность между суммой исчисленного налога за налоговый период и суммой авансовых платежей к уплате, уменьшенных на суммы авансовых платежей к уменьшению, т.е.:

стр. 100 = стр. 273 раздел 2.2 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101

при условии, что:

стр. 273 раздел 2.2 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101 ≥ 0

стр. 273 раздел 2.2 ≥ стр. 280 раздел 2.2

По строке 110 отражается сумма налога к уменьшению за налоговый период (календарный год), которая рассчитывается следующим образом:

стр. 110 = (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 273 раздел 2.2

стр. 273 раздел 2.2 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) < 0

стр. 110 = (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 280 раздел 2.2

стр. 273 раздел 2.2 < стр. 280 раздел 2.2

По строке 120 автоматически указывается сумма минимального налога, подлежащая уплате за налоговый период. Сумма минимального налога, отражаемая по строке 120, равна разности между суммой исчисленного минимального налога за налоговый период и суммой авансовых платежей к уплате за вычетом суммы авансовых платежей к уменьшению и суммы налога при ПСН, подлежащей зачету.

стр. 120 = стр. 280 раздел 2.2 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101,

Раздел 2. Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

Раздел 2.1.1 заполняют налогоплательщики, применяющие объект налогообложения «доходы».

По строке 101 указывается код признака применения налоговой ставки:

- «1» — если в течение всего налогового периода применялась ставка в размере 6% или пониженная региональная ставка;

- «2» — если применялась ставка в размере 8%.

Ставка 8% применяется, начиная с квартала, по итогам которого доходы превысили 150 млн. руб., но составили не более 200 млн. руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек.

По строке 102 указывается признак налогоплательщика. Если декларацию заполняет налогоплательщик (организация или ИП), производящий выплаты и иные вознаграждения физическим лицам, то выбирается код «1», если декларацию заполняет индивидуальный предприниматель, не производящий выплат физическим лицам, то указывается код «2».

По строкам 110-113 указываются суммы полученных налогоплательщиком доходов нарастающим итогом за I квартал, полугодие, девять месяцев и налоговый период.

По строкам 120-123 указывается налоговая ставка. По умолчанию во всех строках отражается ставка 6% либо 8% (в зависимости от кода в строке 101). В случае применения иной ставки в строке 123 значение ставки можно указать вручную.

Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 120-123 указываются действовавшие в отчетных периодах ставки.

По строке 124 указывается обоснование применения региональной ставки. Данную строку необходимо заполнить при применении пониженных налоговых ставок. В первой части показателя указывается код налоговой льготы, который выбирается из справочника. Во второй части показателя отражаются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым применяется налоговая ставка. Для каждой из указанных позиций отведено по четыре знакоместа. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями. Например, если соответствующая ставка установлена п.п. 15.2 п. 2 ст. 5 регионального закона, то по строке 124 указывается:

По строкам 130-133 отражаются автоматически исчисленные суммы налога (авансовых платежей). По строке 130 указывается сумма авансового платежа за I квартал, исчисленная следующим образом:

стр. 130 = стр. 110 * стр. 120 / 100

По строке 131 указывается сумма авансового платежа, исчисленная с доходов за полугодие:

— если ставка во 2 квартале не изменилась:

стр. 131 = стр. 111 * стр. 121 / 100, если стр. 101 = «1»

стр. 131 = стр. 111 * стр. 121 / 100, если стр. 101 = «2» и стр. 121 = стр. 120

— если ставка во 2 квартале повысилась:

По строке 132 указывается сумма авансового платежа, исчисленного по итогам деятельности за 9 месяцев:

— если ставка в 3 квартале не изменилась:

стр. 132 = стр. 112 * стр. 122 / 100, если стр. 101 = «1»

стр. 132 = стр. 112 * стр. 122 / 100, если стр. 101 = «2» и стр. 122 = стр. 121 = стр. 120

— если ставка в 3 квартале повысилась:

— если повышенная ставка применяется со 2 квартала:

По строке 133 указывается сумма исчисленного налога за налоговый период:

— если ставка в 4 квартале не изменилась:

стр. 133 = стр. 113 * стр. 123 / 100, если стр. 101 = «1»

стр. 133 = стр. 113 * стр. 123 / 100, если стр. 101 = «2» и стр. 123 = стр. 122 = стр. 121 = стр. 120

— если ставка в 4 квартале повысилась:

— если повышенная ставка применяется с 3 квартала:

По строкам 140-143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период).

Налогоплательщик (организация, ИП), указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50 процентов, т.е. значения по строкам 140-143 не должны превышать следующих пределов:

за 1 квартал — стр. 140 ≤ стр. 130/2,

за полугодие — стр. 141 ≤ стр. 131/2,

за девять месяцев — стр. 142 ≤ стр. 132/2,

за налоговый период — стр. 143 ≤ стр. 133/2

Индивидуальный предприниматель, указавший по строке 102 признак налогоплательщика «2», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140-143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130-133, т.е.:

за 1 квартал — стр. 140 ≤ стр. 130,

за полугодие — стр. 141 ≤ стр. 131,

за девять месяцев — стр. 142 ≤ стр. 132,

Раздел 2. Расчет суммы торгового сбора, уплачиваемого при применении УСН (объект налогообложения — доходы)

Раздел 2.1.2 заполняют только субъекты УСН с объектом налогообложения «доходы», осуществляющие виды предпринимательской деятельности, в отношении которых установлен торговый сбор.

Значения показателей по строкам 110-143 заполняются аналогично значениям, указанным в строках 110-143 раздела 2.1.1 (см. порядок заполнения).

Показатели по строкам 110-143 отражаются только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110-143 раздела 2.1.1.

В случае осуществления налогоплательщиком только вида предпринимательской деятельности, в отношении которого установлен торговый сбор, значения показателей по строкам 110-143 повторяются по строкам 110-143 раздела 2.1.1.

По строкам 150-153 нарастающим итогом указываются суммы торгового сбора, фактически уплаченные по итогам I квартала, полугодия, девяти месяцев и налогового периода.

В строках 160-163 автоматически отражается сумма торгового сбора, уменьшающая сумму исчисленного за отчетный (налоговый) период единого налога (авансового платежа). При этом порядок отражения значений в строках 160-163 следующий:

стр. 160 = стр. 130 — стр. 140

стр. 130 — стр. 140 < стр. 150

стр. 160 ≤ (стр. 130 – стр. 140) раздел 2.1.1

стр. 161 = стр. 131 — стр. 141

стр. 131 — стр. 141 < стр. 151

стр. 161 ≤ (стр. 131 – стр. 141) раздел 2.1.1

стр. 162 = стр. 132 — стр. 142

стр. 132 — стр. 142 < стр. 152

стр. 162 ≤ (стр. 132 – стр. 142) раздел 2.1.1

стр. 163 = стр. 133 — стр. 143

стр. 133 — стр. 143 < стр. 153

стр. 163 ≤ (стр. 133 – стр. 143) раздел 2.1.1

стр. 160 = стр. 150

стр. 130 — стр. 140 ≥ стр. 150

стр. 161 = стр. 151

стр. 131 — стр. 141 ≥ стр. 151

стр. 162 = стр. 152

стр. 132 — стр. 142 ≥ стр. 152

стр. 163 = стр. 153

стр. 133 — стр. 143 ≥ стр. 153

Раздел 2. Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения – доходы «минус» расходы)

Раздел 2.2 заполняют только налогоплательщики, применяющие объект налогообложения «доходы, уменьшенные на величину расходов».

По строке 201 указывается код признака применения налоговой ставки:

- «1» — если в течение всего налогового периода применялась ставка в размере 15% или пониженная региональная ставка;

- «2» — если применялась ставка в размере 20%.

Ставка 20% применяется, начиная с квартала, по итогам которого доходы превысили 150 млн. руб., но составили не более 200 млн. руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек.

По строкам 210-213 указываются суммы полученных налогоплательщиком доходов нарастающим итогом за I квартал, полугодие, девять месяцев и налоговый период.

По строкам 220-223 указываются суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев и налоговый период.

По строке 230 указывается сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период.

По строкам 240-243 указывается автоматически исчисленная налоговая база для исчисления налога (авансового платежа по налогу). По строке 240 указывается налоговая база для исчисления авансового платежа по налогу за I квартал, которая рассчитывается следующим образом:

По строке 241 указывается налоговая база для исчисления авансового платежа по налогу за полугодие:

По строке 242 указывается налоговая база для исчисления авансового платежа по налогу за девять месяцев:

По строке 243 указывается налоговая база для исчисления налога за налоговый период:

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя по строке 243 будет равняться значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

В том случае, если сумма убытка предыдущих налоговых периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за налоговый период, то значение показателя по строке 243 равно нулю.

По строкам 250-253 отражается автоматически исчисленная сумма убытка, полученного за истекший налоговый (отчетный) период. По строке 250 отражается сумма убытка, полученного за I квартал, рассчитанная следующим образом:

стр. 250 = стр. 220 – стр. 210, если стр. 210 < стр. 220

По строке 251 указывается сумма убытка, полученного за полугодие:

стр. 251 = стр. 221 – стр. 211, если стр. 211 < стр. 221

По строке 252 указывается сумма убытка, полученного за девять месяцев:

стр. 252 = стр. 222 – стр. 212, если стр. 212 < стр. 222

По строке 253 указывается сумма убытка, полученного по итогам налогового периода:

стр. 253 = стр. 223 – стр. 213, если стр. 213 < стр. 223

По строкам 260-263 указывается ставка налога в размере 15%, либо ставка налога, установленная законом субъекта Российской Федерации в пределах от 0 до 15%, действующая в отчетном (налоговом) периоде либо ставка 20% (в зависимости от кода в строке 201). По умолчанию во всех строках отражается ставка 15% или 20%. В случае применения иной ставки в строке 263 значение ставки можно указать вручную.

Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 260-263 действовавшие в отчетных периодах ставки.

По строке 264 указывается обоснование применения региональной ставки. Данную строку необходимо заполнить при применении пониженных налоговых ставок. Порядок заполнения данной строки аналогичен порядку, установленному для строки 124 раздела 2.1.1 (см. порядок заполнения).

По строкам 270-273 отражаются автоматически исчисленные суммы налога (авансовых платежей). По строке 270 указывается сумма авансового платежа за I квартал, исчисленная следующим образом:

стр. 270 = стр. 240 * стр. 260 / 100

По строке 271 указывается сумма авансового платежа, исчисленная за полугодие:

стр. 271 = стр. 241 * стр. 261 / 100, если стр. 201 = «1»

стр. 271 = стр. 241 * стр. 261 / 100, если стр. 201 = «2» и стр. 261 = стр. 260

По строке 272 указывается сумма авансового платежа, исчисленного по итогам деятельности за 9 месяцев:

стр. 272 = стр. 242 * стр. 262 / 100, если стр. 201 = «1»

стр. 272 = стр. 242 * стр. 262 / 100, если стр. 201 = «2» и стр. 262 = стр. 261 = стр. 260

По строке 273 указывается сумма исчисленного налога за налоговый период:

стр. 273 = стр. 243 * стр. 263 / 100, если стр. 201 = «1»

стр. 273 = стр. 243 * стр. 263 / 100, если стр. 201 = «2» и стр. 263 = стр. 262 = стр. 261 = стр. 260

По строке 280 автоматически указывается сумма исчисленного за налоговый период минимального налога (ставка налога 1%):

стр. 280 = стр. 213 * 1 /100

Раздел 3. Отчет о целевом использовании имущества

Раздел 3 заполняют только те налогоплательщики, которые получали средства целевого финансирования, целевые поступления, имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности и т.п.

В данный раздел не включаются средства, полученные в виде субсидий автономным учреждениям.

В отчете о целевом использовании средств отражаются следующие данные:

- код вида поступлений, который выбирается из справочника кодов благотворительных поступлений (графа 1);

- дата поступления средств (графа 2);

- срок использования (графа 3);

- стоимость имущества, работ, услуг или сумма денежных средств (графа 4);

- сумма использованных по назначению средств (графа 5);

- сумма средств, срок использования которых не истек (графа 6);

- сумма средств, использованных не по назначению или не использованных в установленный срок (графа 7).

При наличии данных раздел 3 заполняется отдельно по каждому виду поступлений.

В первую очередь в отчете необходимо указать переходные остатки с прошлого налогового периода по полученным, но еще не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования:

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

В поле «Итого по отчету» автоматически отражается сумма данных по соответствующим графам (графам 4, 5, 6, 7).

01 жовтня 2022

Стане у пригоді для:

Підприємці

ФОП 3-ї групи треба подати декларацію з єдиного податку за три квартали 2022 року до 9 листопада включно.

На подання декларації відводиться 40 днів, стартує звітний період з 1 жовтня, останній день — 9 листопада.

Декларацію з можна заповнити й подати на папері, а можна через один з онлайн-сервісів.

Ми розповімо, як подати декларацію через кабінет платника податкової, він безкоштовний і цілком стерпно працює.

Принцип заповнення паперової декларації такий самий як і електронної, тому якщо заповнюєте звіт від руки, можете скористатися цією інструкцією.

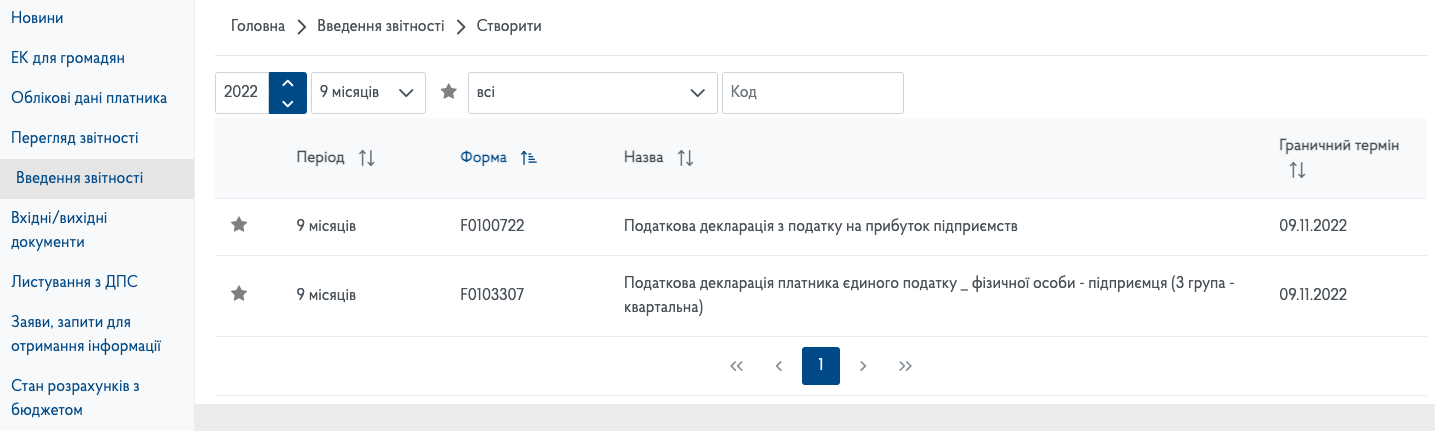

Як знайти форму декларації з ЄП в кабінеті

У розділі «Введення звітності» виберіть період, за який будете звітувати, це дев’ять місяців 2022 року.

Перейдіть до форми F0103301.

Вибирайте «Звітний документ», якщо подаєте перший звіт за квартал. У шапці буде тип декларації — «Звітна» і період, за який звітуєте, — три місяці.

Новий звітний документ вибирайте, якщо вже подали звітний, але наробили помилок, а термін подання декларації ще не закінчився, і ви хочете їх виправити.

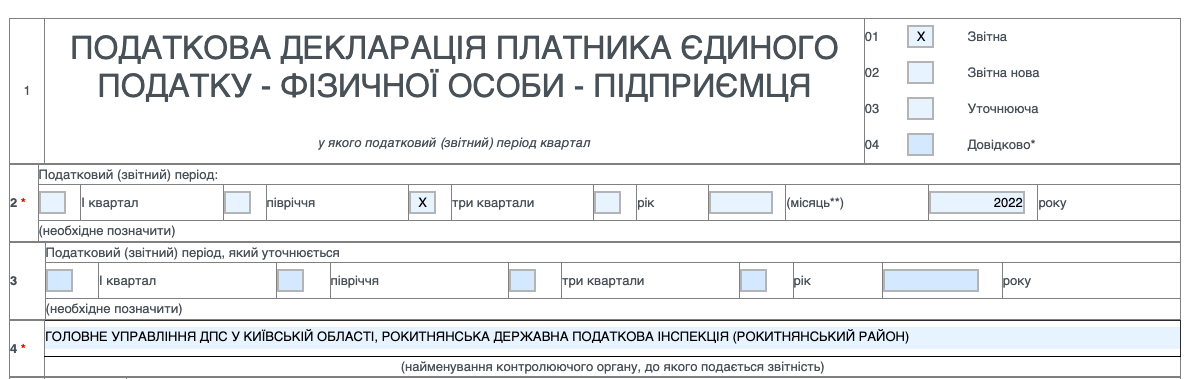

Загальна інформація

Тип декларації — «Звітна» і період, за який звітуєте, — три квартали.

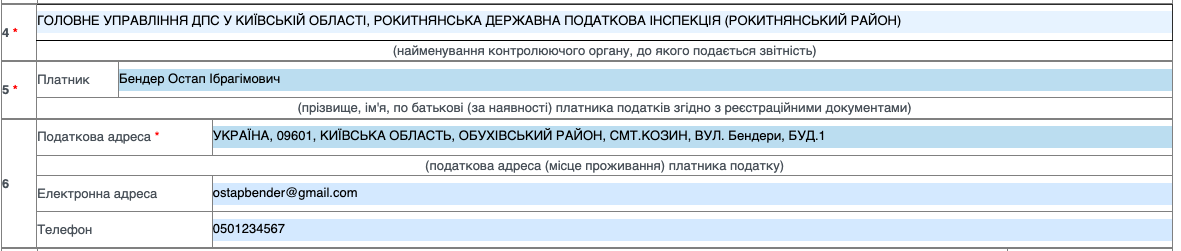

Далі заповнюємо інформацію про свого ФОП:

Поле «08» «Особливі відмітки» заповнюють виключно в двох випадках:

- п. 8.1 заповнюють ФОП, які подають декларацію за останній звітний період, на який припадає дата держреєстрації припинення діяльності;

- п. 8.2 — якщо ФОП подає декларацію за останній звітний період, у якому перейшов на загальну систему.

Як заповнити розділ 1

Наймані працівники. Якщо є, вказуєте чисельність, а якщо немає — в електронній декларації ставите «0», а в паперовій — прочерк.

КВЕДи. Указуєте лише ті, за якими отримували дохід у звітному періоді. Якщо подаєте нульову декларацію, можете вказати тільки основний вид діяльності.

Якщо потрібні додаткові рядки для кодів КВЕД. Установіть курсор мишки на рядок з КВЕД і натисніть на праву кнопку, з’явиться віконце, натисніть знак плюс, щоб додати рядок.

Як вибрати КВЕД для бізнесу

Для єдинників є правило: отримувати дохід можна лише за видами діяльності, внесеними до реєстру платників ЄП. Дохід, отриманий за незареєстрованними КВЕДами, оподатковується підвищеною ставкою ЄП — 15%, і ФОП зобов’язаний перейти на загальну систему.

Як зареєструвати новий КВЕДПодаткова дозволяє ФОП 3-ї групи подати заяву про внесення змін до реєстру разом із декларацією за квартал, у якому отримали дохід від нового виду діяльності (консультація в ЗІР, підкатегорія 107.12).

Як показувати дохід

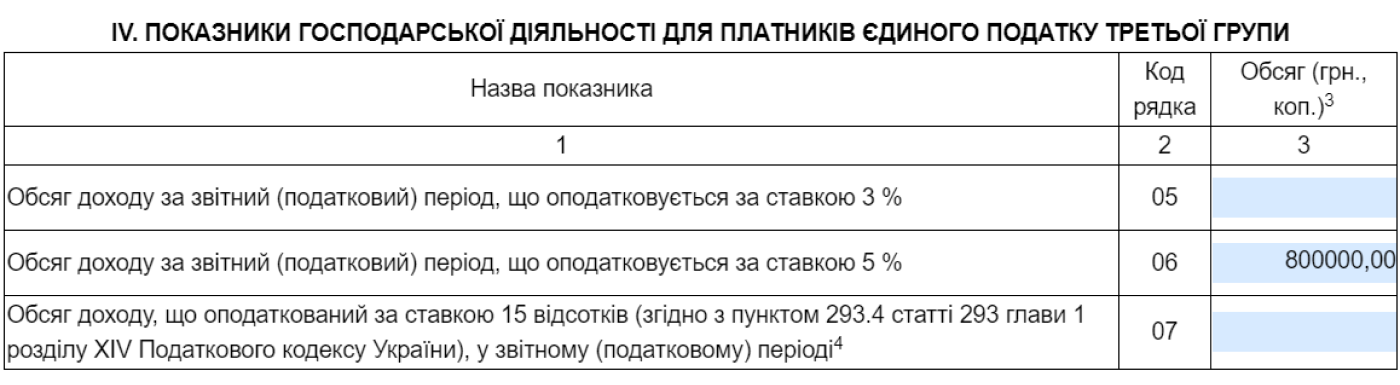

Дохід ви показуєте наростаючим підсумком: за перший квартал, півріччя, три квартали та рік.

Інакше кажучи, у розділі ІV вам потрібно вказати загальну суму доходу, який отримали за три квартали, а не за третій квартал.

Так, якщо в I кварталі отримали 200 тис. грн, у II — 300 тис. грн, а в III — 300 тис. грн, у декларації за три квартали вказує 800 тис. грн.

Указуєте цю суму в рядку 05 — для платників ПДВ, 06 — для неплатників ПДВ.

У якому разі заповнювати рядок 07. Якщо отримували дохід від заборонених на спрощеній системі видів діяльності, використовували негрошові розрахунки, перевищили ліміт доходу. Зазначаєте лише суму доходу, отриманого в результаті порушення.

З 1-го січня 2022 року величина МЗП досягла позначки в 6500 грн., що спричинило оновлення лімітів рівня доходу для СГ (єдинників):

- 1-а група – 1.085.500 грн;

- 2-я група – 5.421.000 грн;

- 3-я група — 7.585.500 грн.

Також визначено нові величини податкових платежів:

- 1-ша група — 248,10 грн/місяць;

- 2-я група — 1300 грн / місяць;

- 3-я група – залишилося як у 2021 році.

ЄСВ для всіх груп:

- 01.01.2022- 01.09.2022 – мін.рівень 1430 грн;

- 01.10.2022-31.12.2022 – мін. рівень 1474 грн.

Чим не можна займатися на єдиному податку

Як розрахувати єдиний податок у декларації

Якщо заповнюєте декларацію в кабінеті платника або онлайн-сервісі на зразок «Таксера», ЄП буде обчислено автоматично, але все одно перевірте, чи правильно.

- Рядок 08 — переносите суму з рядка 06 або 05.

- 09 — треба заповнити, тільки якщо був заборонений дохід, суму такого доходу, вона ж у рядку 07, множите на 15% ЄП.

- 10 — ЄП із доходу за три квартали.

- 11 — суму з рядка 06 множите на 5%.

- 12 — загальна сума ЄП: за звичайною ставкою + за підвищеною ставкою, якщо був заборонений дохід. Якщо забороненого доходу не було — тут має бути сума з рядка 11.

- 13 — сума ЄП, яку задекларували й сплатили за три квартали.

- 14 — ЄП, який треба сплатити на третій квартал (сума з рядка 12 мінус сума рядка 13).

Якщо в I кварталі задекларували 300 тис. грн і сплатили із цієї суми 15 тис. грн ЄП за ставкою 5%, за півріччя задекларували 500 тис. грн і сплатили 10 тис. грн ЄП за ІІ квартал, за три квартали задекларували 800 тис. грн, то за ІІІ квартал маєте сплатити 15 тис. грн ЄП.

У ІІІ кварталі не було доходу

Якщо в I і II кварталі дохід був, а в III — ні, декларацію заповнюєте так:

Указуєте дохід за два квартали в рядку 05/06, залежно від того, ви платник ПДВ чи ні, зі ставкою ЄП 5%.

Розділ V заповнюєте так:

- 08 — дохід із рядка 05 або 06;

- 11 і 12 — ЄП, який нарахували й сплатили за два квартали;

- 13 — єдиний податок, сплачений за другий квартал;

- 14 — 0: нема доходу — нема єдиного податку.

Нульова декларація

Якщо діяльність не ведете та за всі три квартали року ваш підприємницький дохід дорівнює нулю, податківці консультують, що декларацію можна не подавати.

ФОП побоюються, що податківці можуть змінити свою думку, подайте декларацію з нульовими показниками.

В електронному звіті вказуєте тільки загальні дані, а розділи для розрахунку доходу та ЄП не заповнюєте. У паперовій ставите прочерки.

Дохід більше 7 млн 585 тис. 500 грн

У 2021 році ліміт доходу для 3-ї групи — 7 млн 585 тис.500 грн на рік.

Якщо отримали більше і перевищення сталося в III кварталі, це треба відобразити в декларації, із суми перевищення сплатити ЄП 15% і перейти на загальну систему з IV кварталу.

Дохід за три квартали — 7 млн 633 тис. 500 грн. Із них 7 млн 585 тис. 500 грн ви сплачуєте ЄП за ставкою 5% або 3% — якщо платник ПДВ.

А суму перевищення, тобто 48 тис. грн, оподатковуєте єдиним податком за ставкою 15%.

Як показати в декларації:

- Розділ ІV. Рядок 06/05 — 7 млн 2 тис. грн за звичайною ставкою. 07 — вписуєте лише суму перевищення — 48 тис. грн.

- Розділ V. Обраховуєте ЄП: у рядку 09 — за підвищеною ставкою, у рядку 12 — сума ЄП, яку треба сплатити за ІІІ квартал = 5% + 15%.

ЄП до сплати переносите в рядок 14.

Як подати декларацію

Через кабінет платника чи будь-який інший онлайн-сервіс. Заповнюєте звіт і відправляєте в ДПС. У відповідь отримуєте квитанцію № 1 — це підтвердження, що декларація надійшла на сервер податкової.

Квитанція № 2 може надійти як через кілька хвилин, так і через кілька годин. Статус «прийнято» — у податкової немає зауважень. «Не прийнято» — в описі шукайте причини, чому саме, усуньте їх і надішліть декларацію ще раз.

Треба встигнути здати декларації до останньої години 9 листопада (п. 49.5 ПКУ).

Паперова декларація. Заповнюєте два однакові екземпляри, один — для податкової, другий — ваш. Можна віднести особисто або надіслати рекомендованим листом з описом вкладення, але не пізніше ніж за 5 днів до останнього дня подання.

Податкова прийняла декларацію, а ви знайшли помилки

До 9 листопада ви можете виправити помилки й заново подати декларацію.

Ви вказуєте в таблицях правильні дані, робите відмітку в блоці загальної інформації напроти «Звітна нова» і надсилаєте звіт. Так само дієте, якщо заповнюєте паперовий звіт.

Як заповнити уточнюючу декларацію з ЄП

Так ви можете зробити скільки завгодно разів, але тільки до 9 листопада. Починаючи з 10-го листопада виправляти помилки треба в окремій декларації зі статусом «Уточнююча», а якщо помилки призвели до недоплати ЄП, доведеться ще й штраф платити.

Штраф за несвоєчасне подання та неподання декларації

Встановлена законодавцем згідно з нормами ПКУ величина штрафу за несвоєчасно подану звітність сягає 340 грн. Однак це не стосується поточної ситуації через запровадження ВП та продовження карантинних заходів за COVID-19 до 31.12.2022 року.

Тобто штрафи у даному режимі функціонування податкової системи та держави загалом, обумовлені нормою п. 120.1 ПКУ, застосуванню не підлягають.

Так, за відсутності об’єктивної та суб’єктивної можливості своєчасного подання звітності санкції застосуванню не підлягають. Однак СГ обтяжені зобов’язанням привести всі свої документи до ладу та подати звітність у період 3-х місяців з моменту завершення військових дій в Україні. На цей випадок буде скасовано відповідний Закон України, що регламентує набуття чинності зазначеною вище нормою.

І вже у разі прострочення 3-місячного терміну накладатимуться податкові санкції. Таким чином, законодавець, простимулювавши бізнес, убезпечив від певних обов’язків для українських платників податків.

При заполнении декларации по ЕНВД («вмененке») значения корректирующего коэффициента К2 округляют до 3-го знака после запятой включительно. Значения физических показателей – в целых единицах; стоимостных – с округлением до целых рублей. Страницы декларации по ЕНВД нумеруются сквозным образом, начиная с титульного листа. Заполняя декларацию, используйте только черные, фиолетовые или синие чернила. В случае отсутствия какого-либо значения ставится прочерк.

Подробнее о применении формы КНД 1152016:

- Дайджест изменений в налоговом законодательстве в августе 2020 года

- Обзор правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых в третьем квартале 2022 года по вопросам налогообложения

- Обзор правовых позиций КС и ВС по вопросам налогообложения за I квартал 2020 года

Отключить мобильную версию

С 2023 года существенно поменялся порядок исчисления и уплаты страховых взносов (включая взносы «на травматизм»). Отчетность по взносам также представляется по новым правилам. О том, что именно поменялось и как, мы рассказали в данном материале.

База для исчисления страховых взносов

База для начисления страховых взносов на ОПС, ОМС и ВНиМ, как и раньше, рассчитывается по истечении каждого месяца нарастающим итогом с начала года отдельно по каждому застрахованному лицу (п. 1 ст. 421, п. 1 ст. 423 НК РФ). В соответствии с п. 4 ст. 431 НК РФ учреждения-страхователи по-прежнему обязаны вести учет начисленных выплат и относящихся к ним сумм страховых взносов в разрезе по каждому физическому лицу.

На основании п. 1 ст. 420 НК РФ в базу по страховым взносам включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме (п. 1, 7 ст. 421 НК РФ). При формировании базы по страховым взносам не учитываются выплаты, поименованные в ст. 422 НК РФ (п. 1 ст. 421 НК РФ).

Выплаты по авторским и иным аналогичным договорам, названным в п. 8 ст. 421 НК РФ, учитываются в облагаемой базе с учетом особенностей, предусмотренных положениями п. 8–10 ст. 421 НК РФ.

Обратите внимание: с 2023 года временно пребывающие в РФ иностранные работники, осуществляющие трудовую деятельность (за исключением высококвалифицированных специалистов, временно пребывающих в РФ), признаются застрахованными лицами в системе ОМС. Соответственно, выплаты в их пользу облагаются «медицинскими» взносами, а сами иностранцы могут получать услуги в системе ОМС (но только спустя три года) (п. 1.1 ст. 10, п. 1.1 ст. 16 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»).

Также из ст. 327.3 ТК РФ с 2023 года исключена норма, которая обязывала временно пребывающих в РФ иностранных работников приобретать полис ДМС (либо работодателей заключать договор с медицинской организацией). Кроме того, скорректированы основания для расторжения трудовых отношений с данными работниками – теперь нельзя отстранить таких работников от работы или уволить их по причине истечения срока действия полиса ДМС (ст. 327.5 и 327.6 ТК РФ).

База для исчисления страховых взносов «на травматизм» исчисляется в аналогичном порядке: в базу включаются облагаемые выплаты и не включаются необлагаемые выплаты (п. 1 ст. 20.1, ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). Выплаты и иные вознаграждения как в денежной, так и в натуральной форме в виде товаров (работ, услуг) учитываются в базе по взносам «на травматизм» в месяце их начисления (п. 2, 3 ст. 20.1, п. 9 ст. 22.1 Закона № 125-ФЗ).

Предельная величина базы по страховым взносам

Для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физлицам (далее – страхователей), начиная с 2023 года устанавливается единая предельная величина базы для исчисления взносов на ОПС, ОМС и ВНиМ (п. 5.1 ст. 421 НК РФ).

На 2023 год единая предельная величина базы в отношении каждого физлица составляет 1 917 000 руб. (Постановление Правительства РФ от 25.11.2022 № 2143).

К сведению: с 1 января 2024 года единая предельная величина базы для исчисления страховых взносов подлежит ежегодной индексации с 1 января соответствующего года с учетом роста средней заработной платы в РФ.

При начислении взносов на ОПС по дополнительным тарифам в случаях, поименованных в п. 5.1 ст. 421 НК РФ, действует отдельный порядок.

Предельная база для начисления взносов «на травматизм» Законом № 125-ФЗ, как и раньше, не установлена. Следовательно, такие взносы учреждения по-прежнему должны исчислять со всей суммы облагаемых выплат и вознаграждений.