Условия и требования для применения УСН закреплены в главе 26.2 Налогового кодекса РФ. Но власти субъектов Федерации могут вводить льготы для упрощенцев. Рассказываем, что это за льготы, для кого действуют и как о них узнать. Внутри подробнейший гайд по региональному законодательству.

Упрощенная система налогообложения (УСН) — специальный налоговый режим, на котором предприниматели и компании платят только один налог с доходов.

Он подходит малому и среднему бизнесу и тем, кто только начинает свое дело. В этой статье мы говорим только об упрощенке для ИП.

- Новые правила списания объектов основных средств с 2020 года

- Общие правила

- Единый налоговый счет

- Сроки по уплате и отчетам

- Новые лимиты для УСН

- Увеличен список запрещенных для УСН видов деятельности

- Новая форма декларации УСН

- Переход на АУСН в 2023 году для действующих организаций

- Налоговые каникулы продлены до 2024

- Налоговые ставки УСН по регионам на 2020 год

- Перечень регионов, в которых применяется пониженная ставка налога УСН

- Сроки уплаты налогов по УСН

- В какие сроки ИП должен заплатить налог

- Возможность перехода на режим УСН-онлайн

- С каких доходов ИП платит налог

- Правила применения повышенных ставок единого налога

- Порядок перехода на УСН

- Виды упрощенки

- Ответственность за налоговые нарушения

- Как уменьшить налоги ИП на УСН

- Учет и отчетность ИП на УСН

- Целесообразно ли применять повышенную ставку единого налога 20%?

- Как рассчитать повышенную ставку единого налога?

- Новые ставки единого налога при УСН

- Совмещение УСН с другими системами налогообложения

- Что могут изменять в регионах

- Ставки и порядок расчета

- Условия применения УСН

- Как разобраться, какие льготы по УСН есть в вашем регионе

- Плюсы и минусы упрощенки

- Важно

Новые правила списания объектов основных средств с 2020 года

С 2020 года для упрощенцев ввели преференции в части списания основных средств. Благодаря действию Федерального закона от 29.09.2019 г. № 325-ФЗ упрощенцы быстрее смогут списывать расходы на приобретение недвижимости.

Напомним, что сейчас списание на расходы стоимости приобретенной недвижимости возможно, если помимо оплаты и ввода в эксплуатацию, имеется факт подачи документов на государственную регистрацию (пп.1 п.1 ст.346.16 НК РФ, п.3 ст.346.16 НК РФ).

Начиная с 2020 года, для признания расходов в виде стоимости основных средств не нужно дожидаться подачи документов на государственную регистрацию права собственности (п.3 ст.346.16 НК РФ в редакции Федерального закона № 325-ФЗ).

Не успели еще компании полностью ознакомиться с революционными налоговыми изменениями, которые уже вступят в силу в 2020 году, на пороге очередной законопроект, вносящий изменения по УСН. Как поменяется порядок применения УСН в 2020 году?

На сегодняшний день Госдумой принят законопроект № 905506 (пока не передан на рассмотрение Правительству РФ), который позволяет большему числу компаниям и ИП применять УСН. С этой целью разработан новый порядок применения повышенных ставок при достижении упрощенцами определенной величины доходов и средней численности работников.

Сейчас упрощенец теряет право на применение УСН как только его доходы достигнут 150 млн рублей или средняя численность работников окажется больше 100 человек.

В 2020 году такие компании и ИП не потеряют право на применение УСН при определенных условиях.

Общие правила

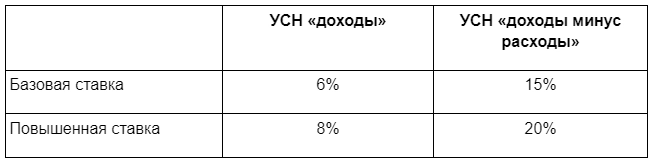

В ст. 346.20 НК РФ определена ставка по налогу УСН, которая зависит от объекта налогообложения:

- если налог рассчитывают с доходов, ставка равна 6 %;

- если налог рассчитывают с разницы между доходами и расходами — 15 %.

С 2021 года в Кодекс внесены изменения, которые предусматривают переходный период для тех упрощенцев, годовой доход которых превысил 150 млн. руб., но не стал больше 200 млн. руб. и / или средняя численность работников стала больше 100 человек, но не превысила 130 человек.

Теперь такие налогоплательщики могут остаться на УСН, но ставка налога для них вырастет:

- если налог рассчитывают с доходов — до 8 %;

- если налог рассчитывают с разницы между доходами и расходами — до 20 %.

Обратите внимание! Новые ставки применяются не с начала года, а только начиная с того квартала, в котором были превышены ограничения в 150 млн. руб. и / или 100 человек. Т.е. пересчитывать налог с начала года не нужно.

По результатам полугодия доход ООО «Здорово живешь» зафиксирован в размере 145 млн. руб., а по результатам 3-го квартала эта сумма достигла 160 млн. руб.

Авансовый платеж по налогу УСН за полугодие Общество определило в размере:

145 000 000 * 6 % = 8 700 000 руб.

Авансовый платеж за 9 месяцев будет равен:

145 000 000 * 6% + (160 000 000 – 145 000 000) * 8 % = 9 900 000 руб.

Ксения Корчагина, юрист

С 1 января 2021 государство изменило условия применения УСН. Теперь годовой доход может быть 200 млн, число сотрудников 130 человек. Но кто превысил 150 млн или 100 человек, платит повышенную ставку и не вправе использовать налоговые каникулы с пониженными ставками для новых ООО и ИП. В 2022 году все лимиты умножают на коэффициент-дефлятор, установленный Минэкономразвития.

С 1 января 2021 условия для работы на УСН такие:

- Годовой доход — до 200 млн рублей, с учетом коэффициента-дефлятора.

Раньше было не больше 150 млн рублей. - Средняя численность — до 130 сотрудников.

Было — до 100 человек. Как и раньше, учитываем принятых по трудовым договорам, подряда, услуг, занятых видами деятельности на патенте. - Остаточная стоимость основных средств — до 150 млн.

- Упрощенка по-прежнему не подойдет производителям подакцизных спирта, табака, банкам, страховым, микрофинансовым организациям, казенным и бюджетным учреждениям.

- Нельзя применять фирмам с филиалами и долей участия других организаций более 25%.

В 2022 году лимиты повышают на коэффициент-дефлятор в размере 1,096. Его установил Минэкономразвития в октябре 2021.

В 2022 году на этот коэффициент индексируем (умножаем) цифры годового дохода 150 и 200 млн рублей, получаем 164,4 и 219,2.

С 2021 года в Налоговый кодекс ввели дифференцированную ставку для расчета налога по упрощенной системе налогообложения. Она зависит от годового дохода и численности сотрудников. Чем выше доход и число сотрудников, тем выше ставки.

Ставки повысили тем, у кого сумма годового дохода составляет 150-200 млн, с учетом коэффициента-дефлятора, или численность достигает 100-130 сотрудников:

Ставки обычные, если годовой доход до 150 млн, с учетом коэффициента-дефлятора, численность — до 100 сотрудников:

- УСН «Доходы» 6% с доходов.

Можно уменьшить до 3%, если есть работники. - УСН «Доходы-расходы» 15% с разницы.

Но всегда не меньше 1% с доходов.

Каждый регион может снизить % налога или объявить налоговые каникулы. Условия по вашему региону проверяйте на сайте налоговой.

Новые ИП в Свердловской области платят 0% с доходов вместо 6%, строительные компании Татарстана — 5% с разницы между доходами и расходами.

Свели в таблицу актуальные ставки и лимиты по доходам и численности с учетом коэффициента-дефлятора 1,096.

Налог по повышенным ставкам 8% и 20% применяют только к доходам (доходам-расходам) квартала, в котором произошло превышение годового дохода или численности.

«..при исчислении налога применяют налоговую ставку в размере 8(20) процентов в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников» — п.1.1, 2.1 ст.346.20 НК РФ.

Формула расчета налога по новым ставкам, если лимиты превысили в 4 квартале:

- База за 9 месяцев * 6% + (база за год — база за 9 месяцев) * 8%.

- База за 9 месяцев * 15% + (база за год — база за 9 месяцев) * 20%.

- Предпринимателю Иванову поступило в кассу за 9 месяцев 2022 года — 164 млн рублей. За год — 210 млн. Лимит превышен в 4 квартале 2022.

- Для УСН «Доходы» расчет налога такой: 164 млн. х 6% + (210 млн — 164 млн) * 8%.

Понятная онлайн-бухгалтерия для «упрощенки»

С 2023 года компании и ИП на УСН будут платить налоги по новым правилам, сдавать отчетность в другие сроки, а декларацию в обновленной форме. Ориентироваться придется на новые лимиты, а кто-то сможет воспользоваться налоговыми каникулами до конца 2024 года. Расскажем, что ждет УСН в 2023 году.

Единый налоговый счет

Основное изменение в законодательстве касается всех без исключения, не только упрощенцев. Все налогоплательщики будут обязаны уплачивать налоговые платежи с применением единого налогового счета

Раньше мы перечисляли деньги в налоговую систему с указанием налоговых реквизитов и, в первую очередь, КБК. Он означает вид перечисляемого налога. Деньги государству приходили, образно говоря, с этикеткой. Сразу было понятно, что именно налогоплательщик уплатил.

В следующем году порядок изменится. Деньги будут перечисляться обезличенно, на единый налоговый счет. А пояснение к этим деньгам нужно будет отправлять отдельно. То есть подавать специальное уведомление с информацией, какие именно налоги будут уплачены. Впрочем, если по уплачиваемому налогу уже подана декларация, то отправлять уведомление не нужно.

Каждому налогоплательщику к 1 января 2023 года казначейство сформирует указанный налоговый счет. Уже сейчас в некоторых регионах налоговая рассылает организациям акты сверок в целях подтверждения сальдо по налогам для переноса на ЕНС.

За рамками этой системы нужно будет уплачивать:

- НДФЛ иностранных сотрудников, работающих на патентах;

- госпошлину, по которой нет исполнительного документа.

Расчетный счет от Тинькофф Бизнеса – это реквизиты в день заявки, длинный платежный день, бесплатная бизнес-копилка, возможность уходить в минус по счету (овердрафт), круглосуточная поддержка для оперативного решения вопросов и доступ к банку из любой точки мира.

Открыть расчетный счет

Сроки по уплате и отчетам

Все, что бюджету причитается за весь месяц, будет уплачиваться в один день. А именно 28 числа

25 числа каждого месяца нужно будет отправлять упомянутое уведомление, если уплата производится до отправки декларации. Если уже подана декларация, то уплаченные суммы включать в уведомление не нужно.

Подать уведомление можно через ТКС. Если налогоплательщик подает отчетность в бумажном виде, то уведомление тоже можно подать таким же образом.

На основании поданных налогоплательщиком документов – уведомления и декларации – налоговая 28 числа будет списывать деньги с ЕНС на соответствующие налоги.

Сроки сдачи отчетности по УСН также поменяются.Организациибудутсдавать декларацию по УСН до 25 марта до 25 апреля включительно. То есть сроки, в которые нужно отчитаться, сократятся на несколько дней.

За 2022 год отчитаться нужно уже в новые сроки

Новые лимиты для УСН

Упрощенку можно применять при соблюдении определенных условий. К ним относятся ограничения по выручке, которые составляют не более:

- 150 млн руб. за год для ставокпо основному тарифу;

- 200 млн руб. за год по повышенной ставке;

- для организаций, которые только собираются переходить на УСН, ограничение составляет 112,5за 9 месяцев

Это базовые величины, которые индексируются каждый год. На 2023 год коэффициент-дефлятор составит 1,257. Соответственно, лимиты с учетом дефлятора на 2023

- 188,5 млн руб. за год по пониженной ставке;

- 251,4 млн руб. за год по повышенной ставке.

Напомним, что ставки УСН составляют:

Лимит для перехода на УСН индексируется на тот же дефлятор. С его учетом лимит выручки за 9 месяцев составит 141,4

Увеличен список запрещенных для УСН видов деятельности

Налогоплательщики, осуществляющие некоторые виды деятельности, не смогут применять упрощенку.

В 2023 году в их число войдут организации и ИП, которые производят ювелирные украшенияиз драгоценных металлов. Отнесение к таковым будет производиться на основании ОКВЭД

С 1 января 2023 указанные организации и предприниматели автоматически переводятся на общую систему налогообложения. Им самим при этом никаких документов подавать не требуется.

Новая форма декларации УСН

Форму декларации тоже обновят. Правда, действовать она будет с отчетности за 2023 год. За 2022 декларация подается еще по старой форме.

Внесение изменений в декларацию связано с изменением:

- уже упомянутых сроков оплаты упрощенки;

- порядка уплаты страховых взносов ИП за себя.

Переход на АУСН в 2023 году для действующих организаций

Эксперимент по новому виду упрощенки продолжается. Если в 2022 году на этот вид УСН мог перейти только вновь созданный бизнес, то в 2023 эта опция станет доступна остальным налогоплательщикам.

Чтобы воспользоваться этой возможностью и перейти на АУСН с 2023 года, действующей организации или ИП нужно подать уведомление о переходе до 31 декабря 2022 года.

По-прежнему, такой переход возможен для налогоплательщиков из 4 регионов:

Также организация или ИП должны удовлетворять ограничениям:

- доход не более 60 млн руб. за год;

- численность работников – не более пяти человек.

Напомним, что АУСН представляет собой автоматизированную УСН, значительно упрощающую документооборот. Упрощенку по данным расчетного счета считает налоговая инспекция, а НДФЛ работников – уполномоченные банки, через которые выплачивается зарплата. Страховых взносов на АУСН вовсе нет, даже у ИП за себя.

Налоговые каникулы продлены до 2024

Налоговым кодексом предусмотрены налоговые каникулы для ИП, обладающих определенными признаками. В первую очередь, это виды деятельности

- научная или социальная сфера;

- оказание бытовых услуг населению;

- предоставление мест для временного проживания.

Кроме того, такие ИП должны быть впервые зарегистрированы. А также положение о налоговых каникулах должно быть принято региональными властями

При соблюдении всех этих условий предприниматель может не платить УСН первые два года

В настоящее время положение о таких налоговых каникулах продлено до конца 2024 года.

Онлайн-бухгалтерия от Тинькофф Бизнеса для ИП на упрощенке 6% или на патенте. Сервис сам рассчитает налог, подготовит декларацию, сформирует книгу доходов и расходов. Сервис бесплатный – можно пользоваться через личный кабинет или мобильное приложение. Удобная интеграция с другими продуктами экосистемы. Профессиональная техническая поддержка.

Перечень регионов, в которых применяется пониженная ставка налога УСН

Ниже приведён список территорий, в которых применяются пониженные ставки УСН. Если вашего региона среди них нет, вы сможете проверить информацию самостоятельно. В случае сомнений можно обратиться непосредственно в свою ИФНС или воспользоваться помощью специалистов компании «Моё дело».

Перечень регионов, где предусмотрены пониженные ставки налога УСН:

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

- За первый квартал — не позднее 25 апреля.

- За полугодие — не позднее 25 июля.

- За 9 месяцев — не позднее 25 октября.

- За год — не позднее 30 апреля следующего года.

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной день, срок оплаты продлевается до ближайшего рабочего дня.

В 2022 году срок уплаты налога продлили на полгода, но не для всех. В постановлении правительства перечислены виды бизнеса, которые имеют право на отсрочку платежа. Например производство напитков, одежды, лекарств, производство бумаги и полиграфическая деятельность, туристическая деятельность и спорт.

Вид деятельности ИП для применения отсрочки определяется по основному коду ОКВЭД, указанному в едином государственном реестре ИП.

Кроме переноса срока, ИП смогут применить рассрочку еще на шесть месяцев после нового срока. Платить в рассрочку надо до последнего числа каждого месяца, в котором она применяется.

Налог за 2021 год вместо 30 апреля 2022 года предприниматель должен заплатить по ⅙ части до:

- 30.11.2022.

- 31.12.2022.

- 31.01.2023.

- 28.02.2023.

- 31.03.2023.

- 30.04.2023.

Налог за первый квартал 2022 года вместо 25 апреля 2022 года ИП должен заплатить по ⅙ части до:

- 30.11.2022.

- 31.12.2022.

- 31.01.2023.

- 28.02.2023.

- 31.03.2023.

- 30.04.2023.

Например, ИП посчитал свой налог за 2021 год, 120 000 , и авансовый платеж по налогу за первый квартал 2022 года, 36 000 . Посчитаем, как он должен рассчитаться с бюджетом, если имеет право на отсрочку.

В какие сроки ИП должен заплатить налог

Налог за 1 квартал 2022 года

Налог за 1 квартал 2022 года

Налог за 1 квартал 2022 года

Налог за 1 квартал 2022 года

Налог за 1 квартал 2022 года

Налог за 1 квартал 2022 года

Налог за 1 квартал 2022 года

Возможность перехода на режим УСН-онлайн

Сейчас упрощенцы заполняют Книгу учета доходов и расходов и ежегодно подают налоговую декларацию по УСН.

А с 1 июля 2020 года упрощенцы могут перейти на новый УСН-онлайн. Этот режим будет доступен компаниям и ИП, которые применяют онлайн-кассу.

В чем преимущества перехода на новый режим? Эти упрощенцы уже не будут заполнять Книгу учета доходов и расходов и подавать налоговую декларацию по УСН.

С каких доходов ИП платит налог

В законе перечислены доходы и расходы, которые нужно учитывать при расчете налога. Доходы актуальны для всех предпринимателей на упрощенке, а расходы — только для тех, кто на УСН «Доходы минус расходы». Например, нужно учитывать доходы от продажи продукции или услуг, сдачи имущества в аренду, по процентам от банковских вкладов.

Кредитные деньги или деньги, которые ошибочно пришли на счет, при расчете налога не учитывают.

Расходы, на которые можно уменьшить доход, тоже указаны в налоговом кодексе. Например, туда входят зарплаты сотрудникам и страховые взносы за них, затраты на покупку и модернизацию оборудования, расходы на приобретение сырья и материалов для производства.

Правила применения повышенных ставок единого налога

Правила применения повышенных ставок единого налога зависит от применяемого объекта налогообложения при УСН.

I вариант. Для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов.

Налоговая ставка, начиная с квартала, в котором доходы компании превысили 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысила 100 человек, но не более чем на 30 человек, устанавливается в размере 8 процентов.

II вариант. Для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налоговая ставка, начиная с квартала, в котором доходы компании превысили 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысила 100 человек, но не более чем на 30 человек, устанавливается в размере 20 процентов.

Важно! В случае если налогоплательщик применяет одновременно УСН и ПСН, при определении величины доходов от реализации для целей соблюдения ограничения, учитываются доходы по обоим указанным специальным налоговым режимам.

Порядок перехода на УСН

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р. Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

Например, ИП должен был сдать отчетность до 30 апреля, но забыл об этом. Если он сдаст ее до 30 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 30 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на 10 рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2022 фиксированный платеж — 43 211 . Он включает взнос на ОПС — 34 445 и взнос на ОМС — 8766 . Если за год ИП заработал больше 300 000 , придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — прибавляются к общим расходам.

Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 . Авансовый платеж составит 6000 : 6% × 100 000 .

В квартале он заплатил часть страховых взносов за себя — 6000 . Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 , расходы — 20 000 . Авансовый платеж — 12 000 : 15% × (100 000 − 20 000 ).

Если в квартале он заплатит 6000 как часть страховых взносов, то в расходах можно будет учесть 26 000 . Авансовый платеж составит уже 11 100 : 15% × (100 000 − 26 000 ).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. В этом случае уменьшить налог для УСН «Доходы» можно только на половину взносов, а ИП на УСН «Доходы минус расходы» могут включить в расчет всю сумму.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 30 апреля. Если 30 апреля — выходной, декларацию надо сдать на следующий рабочий день. Например, декларацию за 2021 год предприниматели должны сдать до 4 мая 2022 года.

За 2021 год ИП-упрощенцы должны будут подать УСН-декларацию по новой форме.

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 .

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан платить за них налоги, взносы и составлять отчеты.

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их три:

- Максимальная сумма по договору с другими юрлицами не может превышать 100 000 .

- На любые наличные расчеты с другими организациями, ИП, работниками и прочими физлицами деньги нужно предварительно снять со счета в банке. Однако ИП может забирать всю наличную выручку на свои личные нужды.

- Выдачу зарплаты наличными обязательно оформлять платежными ведомостями.

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Дополнительная отчетность. В некоторых случаях предпринимателям нужно платить другие налоги и отчитываться перед налоговой. Например, при владении землей платят земельный налог, а при использовании воды из реки для полива — водный налог.

Целесообразно ли применять повышенную ставку единого налога 20%?

В связи с рассмотрением данного законопроекта вызывает вопрос целесообразности применения «льготной» ставки при слете с упрощенки компаниям, применяющим объект «Доходы, уменьшенные на величину расходов» (ставка 20%).

То есть ставка такая же, как и у налога на прибыль. При этом перечень расходов при УСН (в отличие от налога на прибыль) закрыт (п.1 ст.346.16 НК РФ). Но компания тогда будет платить НДС, в отличие от повышенной «упрощенной» ставки. Но в части НДС компания может осуществлять операции, подпадающие под действие ст.149 НК РФ либо под 0% ставку. Тогда компании нужно просчитать выгодно или нет применять повышенную ставку УСН.

Для принятия выбора в пользу того или иного режима налогообложения компаниям необходимо провести анализ структуры возможных расходов с учетом процента оплаты, поскольку на практике приобретенные товары, работы, услуги могут оплачиваться в рассрочку. Следует еще учесть, что применение даже повышенной ставки УСН позволит компании быстрее списать стоимость основных средств и нематериальных активов.

В то же время такой плавный переходный период позволит компаниям не в экстренном режиме осуществлять переходные процедуры, а заранее подготовиться к общей системе налогообложения, например, пересмотреть условия договоров с контрагентами в части НДС.

Помимо новых ставок и лимитов УСН, в 2020 году упрощенцам следует учесть еще часть изменений, которые вступят в силу.

Как рассчитать повышенную ставку единого налога?

Впервые законопроектом вводится плавный режим слета с УСН. Это касается тех плательщиков, кто превысит лимит по доходам не более чем на 50 млн. рублей или по средней численности не более чем на 30 человек.

Такое превышение уже не чревато автоматическим переходом на общую систему налогообложения.

Компания «Лютик» по итогам 9 месяцев 2020 года превысила лимит выручки на 20 млн рублей и составила 170 млн рублей.

Предположим, что по итогам 2020 года выручка компании составила 190 млн рублей.

Начиная с 1 июля 2020 года (т.е. в 3 квартале 2020 года, когда превышен лимит), компания будет применять ставку 8 % (объект «Доходы»). За 4 квартал 2020 год компания также будет применять ставку 8%.

Единый налог при УСН по итогам 2020 года нужно исчислить по следующей формуле:

Единый налог при УСН по итогам года = Облагаемая база за 6 месяцев ? 6% Облагаемая база за 6 квартал ? 8%

По какой ставке будет платить единый налог компания в следующем году?

В том случае если превышены лимиты, но не более чем на 50 млн рублей (то есть доход находится в диапазоне от 150 млн до 200 млн рублей), то компания будет платить единый налог при УСН по повышенной ставке 8%. По этой же ставке будут рассчитываться авансовые платежи по единому налогу. По условиям примера № 1 компания будет платить единый налог по ставке 8%.

Вернуться к обычным ставкам единого налога компания сможет при условии, что будут соблюдены лимиты в части доходов и численности работников. Например, если по итогам налогового периода, доходы компании не превысят лимит в 150 млн рублей, то по итогам налогового периода единый налог при УСН рассчитывается по ставке — 6 %.

В случае переплаты единого налога в связи с уплатой авансовых платежей по ставке 8 % сумма переплаты будет засчитываться в счет уплаты будущих платежей по УСН. Несмотря на то, что в проекте закона данное правило не прописано, здесь действует общий порядок зачета (возврата) излишне уплаченного налога.

А теперь изменим условия предыдущего примера.

Компания «Лютик» по итогам 9 месяцев 2020 года превысила лимит выручки на 20 млн рублей и составила 170 млн рублей.

А по итогам 2020 года выручка компании составила 240 млн рублей.

Начиная с 1 октября 2020 года (т.е. в 4 квартале 2020 года, когда превышен лимит для применения УСН), компания утрачивает право на применение УСН и платит налоги в соответствии с общим режимом налогообложения.

Когда сможет компания вернуться опять на УСН? При желании компания опять может применять УСН, но не ранее, чем через год после слета с упрощенки и при условии соблюдения лимитов для перехода на этот режим.

То есть если компания слетела с УСН в 2020 году, то вернуться на этот режим она сможет не ранее 2022 года.

При этом пределы для перехода на УСН останутся прежними. В том случае если компания решила с 2020 г. применять УСН, то она должна подать уведомление в налоговую инспекцию о переходе на УСН в срок не позднее 31 декабря 2019 г.

Например, если компания в 2019 г. применяла метод начисления по налогу на прибыль, то необходимо выделить расходы, оплаченные, но не признанные в налоговом учете в 2019 г. (по причине отсутствия «первички» от контрагента).

Для того, чтобы перейти на УСН с 2020 г., доходы (от реализации и внереализационные доходы без НДС и акцизов) компании за 9 месяцев 2019 г. не должны превышать 112,5 млн руб., стоимость ее основных средств на 1 октября 2019 г. не должна превышать 150 млн руб., а средняя численность — не более 100 человек (ст. 346.12 НК РФ).

Напомним, что средняя численность рассчитывается в порядке, определенном в Приказе Росстата от 22.11.2017 г. № 772.

Новые ставки единого налога при УСН

По общему правилу, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 1 до 6 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков (п.1 ст.346.20 НК РФ).

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков(п.2 ст.346.20 НК РФ).

Для компаний, которые превысили лимиты в части доходов на 50 млн рублей и средней численности на 30 человек, применяются повышенные ставки единого налога.

Совмещение УСН с другими системами налогообложения

Упрощенку можно совмещать с патентом. А вот работать одновременно на УСН и ОСН или ЕСХН не получится. Самозанятые, которые платят налог на профессиональный доход, тоже не могут воспользоваться УСН.

Что могут изменять в регионах

Чтобы сгладить различия между условиями проживания и ведения бизнеса в разных областях России, региональным законодателям дано право вводить льготы.

- Уменьшать налоговые ставки. Вместо 6 % в регионе могут установить ставки от 1 % до 6 % для УСН «Доходы» и от 5 % до 15 %, если применяется УСН «Доходы минус расходы». Пониженные ставки могут применяться всеми упрощенцами, а могут действовать только для отдельных категорий налогоплательщиков. При соблюдении установленных условий применить пониженную ставку может и организация, и ИП.

- Вводить налоговые каникулы. Регион может установить на два налоговых периода (при УСН это два календарных года) нулевую ставку налога для вновь зарегистрированных предпринимателей, если их виды деятельности относятся к производственной, социальной или научной сфере. Перечень видов деятельности (по кодам ОКВЭД, для бытовых услуг — кодам ОКВЭД и / или ОКПД2) в регионах определяют самостоятельно. Нулевую ставку вправе применять только ИП, организации ею воспользоваться не могут.

Обратите внимание! В тех регионах, где применяют налоговые каникулы, могут устанавливать дополнительные ограничения для тех, кто вправе их применить — по уровню дохода и / или по средней численности работников, т.е. сделать лимит меньше, чем 200 млн. рублей и 130 человек в год соответственно. Но установить ограничение по доходу меньше, чем в 10 раз нельзя, т.е. нижняя граница в регионе не может быть менее 20 млн. руб.

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Ставки и порядок расчета

Ставка налога при УСН различается в зависимости от дохода численности работников.

Если доходы не превышают 164,4 млн рублей, а численность работников — не более 100 человек, налоговая ставка такая:

- для упрощенки «Доходы» — 6%;

- для «Доходы минус расходы» — 15%.

При доходах свыше 164,4 млн рублей численности работников от 101 до 130 человек ставка составит:

- для упрощенки «Доходы» — 8%;

- для «Доходы минус расходы» — 20%.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог время.

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте налоговой. Разберем на примере.

Предприниматель из Липецка открывает салон по пошиву штор и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Ставка по УСН для салонов по пошиву штор — 5%. Именно ее и нужно учитывать при расчете налога.

Некоторые новоиспеченные предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы.

Например, если наш липецкий ИП только что зарегистрировался в этом статусе, то на его бизнес по пошиву штор распространяется налоговая льгота.

Налог по УСН рассчитывается по такой формуле:

УСН «Доходы»: Ставка × Доходы

УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 , а расходы — 850 000 . Если считать по формуле, получится, что он должен заплатить 7500 : 15% × (900 000 − 850 000 ). Но 1% от его дохода составляет 9000 , поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

Условия применения УСН

Для работы на упрощенке предприниматели должны соблюдать три условия:

- По сумме доходов — не больше 219,2 млн рублей за год.

- По количеству сотрудников — не больше 130 человек. Учитываются штатные сотрудники и те, что работают по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые, занимаются адвокатской деятельностью или производят подакцизные товары, например алкоголь. Все ограничения указаны в налоговом кодексе.

Если предприниматель работал на упрощенке, но перестал соответствовать условиям, он автоматически переводится на общую систему налогообложения.

Как разобраться, какие льготы по УСН есть в вашем регионе

Для этого научимся находить нужную информацию на бесплатных государственных и муниципальных ресурсах, например, на официальном сайте Федеральной налоговой службы России.

Наша цель — найти закон по УСН, принятый властями конкретного региона, и узнать:

- применяется ли пониженная ставка налога;

- можно ли воспользоваться налоговыми каникулами, и если да, то установлены ли дополнительные ограничения для них (актуально для ИП, впервые зарегистрированных после вступления в силу местного закона о налоговых каникулах и действующих в производственной, социальной и/или научной сферах).

Предположим, организация зарегистрирована на территории города Усть-Кута Иркутской области. Сфера деятельности — стирка и химчистка (код ОКВЭД 96.01). Система налогообложения — УСН «Доходы минус расходы». На какие условия можно рассчитывать при применения УСН в этом регионе?

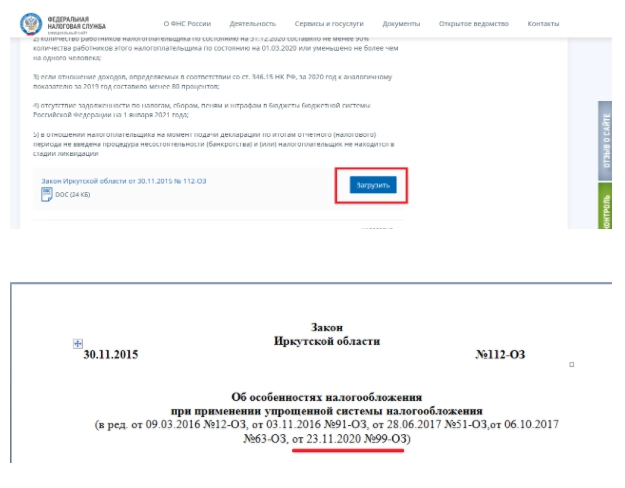

Шаг 1. Найдём местный закон.

На сайте ФНС в разделе, посвященном УСН, устанавливаем свой регион.

Затем прокручиваем страницу вниз до заголовка «Информация ниже зависит от вашего региона», в этом разделе находим закон и открываем его текст.

Шаг 2. Уточним, установлены ли пониженные ставки налога и условия их применения.

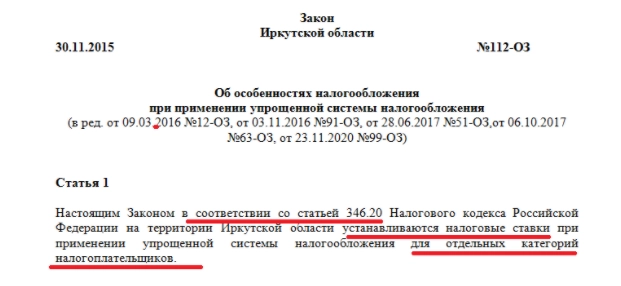

Из текста закона узнаём, что законодатели Иркутской области применили пониженную ставку и определили тех, кто вправе ею воспользоваться:

В частности, в статье 2 Закона сказано:

Шаг 3. Проверим, подходим ли мы под условия применения пониженной ставки.

Да, подходим: раздел Q Общероссийского классификатора кодов экономической деятельности (ОКВЭД) включает в себя коды с 86 по 96. Наш код — 96.01.

Поскольку ничем, кроме стирки и химчистки, организация не занимается, весь доход у неё относится к этой деятельности. Значит, условие 70 % соблюдено.

Наша организация, которая:

- зарегистрирована в городе Усть-Куте Иркутской области;

- применяет УСН (доходы минус расходы);

- оказывает услуги прачечной и химчистки (код 96.01)

вправе рассчитывать налог УСН по ставке 5 % вместо общей ставки 15 %.

Действуя по аналогии, вы сможете узнать, какие условия УСН применяются в вашем регионе. На основе полученной информации некоторые налогоплательщик решают перерегистрировать организацию, например, в соседней области, где ставки ниже.

Для ИП это сложнее, поскольку они должны состоять на учёте в ИФНС по месту регистрации (проще говоря, им нужно прописаться в другом регионе).

Плюсы и минусы упрощенки

Главный плюс УСН — возможность выбрать, как платить налог: только с доходов или с разницы доходов и расходов. Вот другие плюсы:

- Можно совмещать с патентом.

- Предприниматель платит только один налог.

- Простая налоговая отчетность: декларация раз в год.

- Налог рассчитывается по фактическим доходам. Поэтому если на УСН «Доходы» их нет, то и налог платить не нужно.

- Не все расходы можно учесть при расчете налога.

- Даже если расходы больше доходов, на УСН «Доходы минус расходы» придется платить минимальный налог.

- Компании, которые платят НДС, неохотно работают с ИП на упрощенке.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, этого потом могут быть проблемы с налоговой.