Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

Срок подачи уведомления:

ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 полугодие 2023 в программе 1С Бухгалтерия: 8.3:

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 квартал 2023 в программе 1С Бухгалтерия: 8.3:

Авансовый платеж по УСН вносят все компании, работающие на упрощенной системе налогообложения. Как посчитать размер авансовых платежей по УСН и в какие сроки их нужно перечислить, читайте в статьях нашей рубрики «Авансы (УСН)».

Авансовые платежи и уплата налога за 2 квартал при УСН

Уплата УСН за 2 квартал 2023 года предстоит всем упрощенцам. Кому и как нужно рассчитаться с бюджетом и в какие сроки, вы узнаете из нашей статьи.

Чем грозит неуплата авансов по упрощенке

Про пени по авансам УСН известно всем. Но упрощенцы платят авансы ежеквартально, а отчитываются раз в год. Пока инспекция не получила декларацию, она не знает сумму к уплате, да и вообще не представляет, должен ли упрощенец что-либо бюджету. Может, он сработал в минус или в ноль. Из-за этого может возникать соблазн авансы проигнорировать. Особенно у тех, кто по итогу года прогнозирует убытки. Так ли это безопасно? Кроме того, с 2023 года изменился порядок начисления пени. Предлагаем посмотреть, что будет если не платить авансы по УСН с 2023 года.

Срок уплаты УСН-налога за 1 квартал 2023 года

За 1 квартал 2023 уплата УСН-налога (его части) должна состояться в апреле. До какого числа перечислить платеж, что следует сделать для его своевременного попадания в бюджет и какой для него выбрать КБК, расскажем в нашей статье.

Авансовый платеж по УСН за 1 квартал 2023 года

Авансовый платеж УСН 1 квартала 2023 года обязательно начислять и уплачивать всем упрощенцам. Рассмотрим, какие есть нововведения и особенности его расчета и уплаты в первом отчетном периоде 2023 года.

Начисление УСН (бухгалтерские проводки)

Начисление УСН (проводки и применяемые счета) — вопрос, казалось бы, несложный, но иногда вызывает затруднения у бухгалтеров. Рассмотрим, какие при начислении УСН проводки формируются в бухгалтерском учете.

Авансовые платежи по УСН: расчет, сроки уплаты, КБК

Авансовые платежи по УСН — обязательный элемент расчетов по основному налогу, уплачиваемому при применении упрощенки. Как определить размер авансовых платежей по УСН, каков порядок их уплаты, как с 2023 года изменились платежные сроки и КБК, рассказывается в нашей статье.

Сроки уплаты УСН за 2022-2023 годы

УСН — сроки уплаты налога при этом режиме должны соблюдаться так же, как и по любому иному налогу. Их мы и рассмотрим в настоящей статье, а также определим, какие штрафные санкции предусмотрены, когда при УСН срок уплаты налога нарушается.

Срок уплаты УСН за 2022 год для юридических лиц

Уплата УСН за год осуществляется в сроки, установленные налоговым законодательством Российской Федерации. С 2023 года они изменены. В статье мы обговорим все нюансы уплаты УСН за 2022 год, обозначим крайние сроки, когда нужно перечислить платеж в бюджетную систему, а также выясним, какие меры ответственности предусмотрены в случае несоблюдения этих сроков.

Календарь бухгалтера при УСН на 2023 год

Календарь бухгалтера 2023 — УСН поможет сориентироваться в определении крайних сроков сдачи отчетности и осуществления платежей во все необходимые инстанции. Он увяжет их с периодами сдачи отчетности, видами отчетов, которые нужно подготовить, видами оплачиваемых налогов и взносов, и в итоге поможет бухгалтеру эффективно организовать свою работу.

Как рассчитать авансовый платеж по УСН в 2018-2019 годах

Расчет авансового платежа по УСН с объектами налогообложения «доходы» и «доходы минус расходы»

Сроки уплаты авансовых платежей по УСН за 1-3 кварталы налогового периода

Что нового в авансах по УСН в 2018-2019 годах

- Как посчитать УСН «доходы»

- Что нового в авансах по УСН в 2018-2019 годах

- Формула расчета окончательного платежа

- Сроки уплаты авансовых платежей по УСН за 1-3 кварталы налогового периода

- Определение налоговой базы

- Сроки уплаты авансовых платежей при УСН

- Сроки уплаты налога и авансовых платежей

- Неуплата авансовых платежей по УСН

- Как рассчитать авансовый платеж по УСН в 2018-2019 годах

- Расчет УСН-налога за 2022 год

- Определяем размер авансовых платежей

- Условия примера для расчета УСН «доходы» за 2022 год

- Оплата авансовых платежей при УСН

- Краткая памятка по расчету авансов на УСН «доходы»

- Шаг 1. Проверка КУДиР

- Шаг 2. Проверка начисления авансов

- Шаг 3. Расчет и уплата авансов

- Проводки

- Краткая памятка по расчету авансов на УСН «доходы минус расходы»

- Шаг 1. Проверка учета

- Итоги

- Расчет авансового платежа по УСН с объектами налогообложения «доходы» и «доходы минус расходы»

Как посчитать УСН «доходы»

Чтобы произвести расчет налога УСН, налогоплательщику, выбравшему объект «доходы», следует выполнить следующие действия:

Правила и формулы, действующие на каждом этапе, не допускают двойственного толкования. Особенности могут коснуться только размера ставки данного вида налога, так как регионам дано право устанавливать ставки, отличные от 6%. Правда, только в сторону уменьшения. Сниженная ставка не может быть ниже 1% (за исключением ставки 0% для ИП, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах и впервые зарегистрированных после вступления в силу в субъекте Федерации закона о «налоговых каникулах»). Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

При превышении лимитов по доходам и численности необходимо применять повышенную ставку налога — 8%. Подробнее об этом мы писали здесь.

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте как рассчитать налоги, если вы переходите с УСН на ОСНО.

Что нового в авансах по УСН в 2018-2019 годах

Основные изменения 2016 года для УСН, имеющие отношение к расчету авансов, были такими:

Форму этой декларации можно увидеть в статье «Обновлена декларация по УСН».

С 2017 года на период до 2020 года отменено действие коэффициента-дефлятора, но при этом существенно увеличены значения обоих пределов:

Кроме того, вырос (до 150 млн. руб.) лимит стоимости основных средств, имеющий значение для перехода на УСН.

Если «упрощенщик» не платил весь год авансовые платежи по УСН, то его заинтересует, с какой суммы налога инспекторы вправе начислить пени. Ответ на этот вопрос дан в статье «Как посчитать пени по “упрощенным” авансам, если они оказались больше годового налога»

Упрощенная система налогообложения — один из самых популярных налоговых режимов как для организаций, так и для индивидуальных предпринимателей. Не исключаем, что в ближайшее время плательщиков упрощенного налога ждет ряд нововведений. Читайте публикации в нашем разделе «УСН», чтобы не пропустить важные изменения в налоговом и бухгалтерском законодательстве.

Формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье «Какие налоги заменяет УСН?».

Если вы применяете УСН «доходы минус расходы», порядок расчета налога будет отличаться. Как правильно рассчитать налог к уплате и что такое минимальный налог, рассказали эксперты КонсультантПлюс. Получите пробный доступ и изучите материалы бесплатно.

Сроки уплаты авансовых платежей по УСН за 1-3 кварталы налогового периода

Авансовые платежи начисляются ежеквартально и имеют установленные сроки уплаты. С учетом этих авансов по окончании года рассчитывается окончательный платеж за налоговый период (год) и сдается декларация. О том, в каких числах налоговая инспекция должна получить от вашей компании авансовые платежи по УСН и какие санкции вам грозят, если вы пропустите срок уплаты аванса по УСН, читайте в статье «Сроки уплаты УСН за 2015-20156 годы»

Определение налоговой базы

Перед тем как рассчитать налог УСН 6%, надо найти значение налоговой базы. Определение налоговой базы при этом объекте налогообложения не представляет больших трудностей, поскольку не предполагает вычета расходов и, соответственно, проведения работы по установлению состава последних для целей налогообложения.

Для того чтобы узнать налоговую базу за период начисления налога, фактически полученные доходы подсчитываются поквартально нарастающим итогом. В конце налогового периода (года) подводится общий результат по доходам за этот период.

Сроки уплаты авансовых платежей при УСН

С 2023 года сроки уплаты налога по УСН изменились. Теперь, согласно п. 7 ст. 346.21 НК РФ, авансовые платежи по УСН должны быть перечислены до 28-го числа (включительно) месяца, следующего за истекшим отчетным периодом. Причем сроки уплаты авансов по УСН едины для юрлиц и ИП и не зависят от выбранного объекта начисления этого налога.

НК РФ предусмотрены ситуации, когда последний день уплаты авансовых платежей выпадает на выходной или праздничный день. В таком случае оплата производится не позднее ближайшего следующего за выходным рабочего дня (п. 7 ст. 6.1 НК РФ).

Юридические лица — плательщики авансовых платежей по УСН производят оплату по месту нахождения организации, индивидуальные предприниматели — по месту жительства (п. 6 ст. 346.21 НК РФ).

В какие конкретно сроки осуществляется уплата авансов по УСН в 2023 году? С учетом переноса на рабочие дни сроки уплаты авансов по УСН будут следующими:

По годовым платежам с 2023 года сроки также новые:

О различиях в применении УСН для юрлиц и ИП читайте здесь.

Сроки уплаты налога и авансовых платежей

Уплата авансовых платежей в 2022 году осуществляется по итогам каждого отчетного периода:

ВАЖНО! С 2023 года меняются сроки уплаты налогов. Они также переносятся на единую дату — 28 число. Таким образом, срок уплаты налога УСН за 2022 год юридическими лицами — 28 марта 2023 года, индивидуальными предпринимателями — 28 апреля 2023 года.

Образец платежки на уплату УСН «доходы» можно посмотреть здесь.

В случае нарушения плательщиками сроков уплаты налога и авансовых платежей начисляются пени.

Рассчитать пени юридическим лицам поможет наш калькулятор пеней.

Неуплата авансовых платежей по УСН

В случае нарушения сроков уплаты авансового платежа по УСН или его неполной уплаты образуется недоимка. Органы контроля имеют право начислить на сумму недоимки пени за каждый день просрочки. Размер пеней определяется как 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Данный порядок установлен п. 4 ст. 75 НК РФ.

С 01.10.2017 для юрлиц, задерживающих оплату на срок более 30 дней, размер пеней увеличен. При задержке, не превышающей 30 дней, они рассчитываются в прежнем порядке (от 1/300 ставки рефинансирования). А для расчета за дни, выходящие за пределы этого срока, ставка пеней оказывается выше в два раза, составляя 1/150.

Рассчитать пени можно с помощью нашего сервиса «Калькулятор пеней».

Отметим, что при несоблюдении установленных сроков уплаты авансовых платежей по УСН налогоплательщик не может быть привлечен к ответственности за нарушение налогового законодательства (п. 3 ст. 58 НК РФ). Штрафные санкции за неуплату либо неполную уплату авансовых платежей по УСН НК РФ не предусмотрены.

Как рассчитать авансовый платеж по УСН в 2018-2019 годах

Упрощенная система налогообложения отличается от других спецрежимов тем, что может применяться практически к любому виду деятельности (за исключением банковской, страховой, инвестиционной и некоторых других). Ограничения на использование УСН обусловлены только масштабом работы фирмы. Этот налоговый режим позволяет компаниям и коммерсантам на законных основаниях платить меньше налогов и упростить учетные процедуры и подготовку отчетности. Предприятие на УСН платит по результатам своей деятельности один налог, который заменяет НДС, НДФЛ для коммерсанта или налог на прибыль для предприятия.

Согласно российскому законодательству УСН предусматривает регулярную уплату авансов в течение года и окончательный расчет с государством по результатам работы за год. О том, какие сроки установлены для уплаты авансовых платежей, читайте в материале «Авансовые платежи по УСН: расчет, сроки уплаты, КБК».

Поскольку почти все компании, применяющие упрощенку, обязаны вести бухучет и сдавать бухгалтерскую отчетность, работникам бухгалтерии необходимо знать, как отразить в учете начисление и оплату авансовых платежей по УСН, а также алгоритм расчета размера упрощенного налога за год. Какие счета использовать и какие проводки делать при расчете авансовых платежей по УСН, читайте в статье «Начисление УСН (бухгалтерские проводки)»

Расчет УСН-налога за 2022 год

ООО «Омега» будет производить при УСН 6% расчет налога следующим образом.

Перед тем как рассчитать налог УСН — доходы за год, бухгалтеру следует определить суммы всех авансовых платежей.

Сначала делается по УСН 6% расчет авансового платежа, приходящегося на налоговую базу этого отчетного периода:

850 000 руб. × 6% = 51 000 руб.

Затем к полученной сумме применяется вычет. То есть она уменьшается на страховые взносы, уплаченные в 1-м квартале. Поскольку организация вправе сделать такое уменьшение не больше чем на половину начисленной суммы, перед этим уменьшением нужно проверить выполнение условия о возможности применения вычета в полном размере:

51 000 руб. × 50% = 25 500 руб.

Это условие соблюдается, поскольку взносы равны 21 000 руб., а максимальный размер вычета — 25 500 руб. То есть аванс можно уменьшать на всю сумму взносов:

51 000 руб. – 21 000 руб. = 30 000 руб.

Авансовый платеж к уплате по итогам 1-го квартала будет равен 30 000 руб.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу данного отчетного периода. Налоговая база при этом определяется нарастающим итогом. В результате получаем:

1 640 000 руб. × 6% = 98 400 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за полугодие, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2-м квартале. Общий размер взносов и пособий за полугодие составляет:

44 300 руб. + 17 000 руб. = 61 300 руб.

Однако вычесть эту сумму из 98 400 руб. не получится, поскольку максимальный размер вычета меньше нее и составляет всего 49 200 руб. (98 400 руб. х 50%). По этой причине авансовый платеж можно уменьшить только на 49 200 руб. В итоге получим:

98 400 руб. – 49 200 руб. = 49 200 руб.

Теперь определяем авансовый платеж по итогам полугодия, вычитая из этой суммы аванс по итогам первого квартала:

49 200 руб. – 30 000 руб. = 19 200 руб.

Таким образом, по итогам полугодия сумма аванса к уплате составит 19 200 руб.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу этого отчетного периода. В результате получаем:

2 305 000 руб. × 6% = 138 300 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за 9 месяцев, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2 и 3 кварталах. Общий размер взносов и пособий за период составляет:

66 300 руб. + 17 000 руб. + 7 000 руб. = 90 300 руб.

Однако эту сумму не получится вычесть из 138 300 руб., поскольку максимальный размер вычета меньше нее и составляет всего 69 150 руб. (138 300 руб. × 50%). По этой причине авансовый платеж можно уменьшить только на 69 150 руб. В итоге получим:

138 300 руб. – 69 150 руб. = 69 150 руб.

Теперь определим авансовый платеж по итогам 9 месяцев, вычитая из этой суммы авансы, начисленные к уплате по итогам первого квартала и полугодия:

69 150 руб. – 30 000 руб. – 19 200 руб. = 19 950 руб.

Таким образом, по итогам 9 месяцев сумма аванса к уплате составит 19 950 руб.

Следует провести расчет УСН 6% по авансовому платежу, приходящемуся на налоговую базу налогового периода (года). В результате получаем:

3 200 000 руб. × 6% = 192 000 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за весь год, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни за весь год. Общий размер взносов и пособий за период составляет:

87 000 руб. + 17 000 руб. + 7 000 руб. = 111 000 руб.

Однако эту сумму не получится вычесть из 192 000 руб., поскольку максимальный размер вычета меньше нее и составляет всего 96 000 руб. (192 000 руб. × 50%). По этой причине платеж можно уменьшить только на 96 000 руб., относящихся к взносам и пособиям. Однако в 4-м квартале имел место еще и платеж по торговому сбору (12 000 руб.). На его величину вычет можно увеличить. В итоге получим:

192 000 руб. – 96 000 руб. – 12 000 руб. = 84 000 руб.

Теперь делается по УСН расчет налога, подлежащего уплате за год, путем вычитания из этой суммы всех авансов, начисленных к уплате по итогам 1-го квартала, полугодия и 9 месяцев:

84 000 руб. – 30 000 руб. – 19 200 руб. – 19 950 руб. = 14 850 руб.

Таким образом, по итогам года сумма налога, подлежащая перечислению в бюджет, составит 14 850 руб.

Сделать расчет авансовых платежей и налога по вашим данным поможет наш калькулятор УСН 6%.

Рассчитанные суммы авансовых платежей и УСН-налога по итогам года отражаются в налоговой декларации.

Декларация представляется в ИНФС (по правилам до 2023 года):

ВАЖНО! С 2023 года в связи с введением единого налогового платежа меняются сроки сдачи деклараций. Все сроки для представления отчетности переносятся на 25 число: юрлица сдают декларацию до 25 марта 2023 года, индивидуальные предприниматели — до 25 апреля 2023 года.

Сдача декларации в более поздние сроки повлечет за собой начисление штрафа по ст. 119 НК РФ.

Определяем размер авансовых платежей

Авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода, определяется по следующей формуле:

АвПр = Нб × 6%,

Нб — налоговая база, представляющая собой доход налогоплательщика, идущий нарастающим итогом с начала года.

Однако сумма авансового платежа, подлежащая уплате по итогам отчетного периода, будет рассчитываться по другой формуле:

АвПу = АвПр – Нвыч – Тс – АвПпред,

АвПр — авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода;

Нвыч — налоговый вычет, равный сумме страховых взносов, уплаченных в фонды, пособий по временной нетрудоспособности, выплаченных работникам, перечисленных платежей на добровольное страхование в пользу работников;

Как рассчитать налоговый вычет при УСН подробно рассказали эксперты в Готовом решении КонсультантПлюс. Получите пробный доступ и изучите материал бесплатно.

Тс — сумма торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

АвПпред — сумма авансов, уплаченных по итогам предыдущих отчетных периодов (такое вычитание предусмотрено пп. 3, 5 ст. 346.21 НК РФ).

Величина налогового вычета для ИП, работающих на себя и не имеющих работников, не ограничивается (абз. 6 п. 3.1 ст. 346.21 НК РФ), т. е. этот вычет для ИП может уменьшить сумму начисленного налога до 0. Предприниматель, у которого есть наемные работники, вправе применить налоговый вычет только в размере 50% от величины налога, рассчитанного от налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Это ограничение касается только страховых взносов, пособий по временной нетрудоспособности и платежей на добровольное страхование. На торговый сбор оно не распространяется (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373). И даже когда за счет суммы взносов, пособий и платежей на добровольное страхование достигнута максимально возможная величина вычета, начисленный налог можно дополнительно уменьшить на сумму торгового сбора.

Налогоплательщику при этом обязательно нужно стоять на учете как плательщику такого сбора.

Об особенностях начисления торгового сбора читайте в этой рубрике.

Алгоритм расчета авансовых платежей по УСН утвержден НК РФ. База по ним, как и для итоговой суммы налога за год, определяется нарастающим итогом. Но формулы расчета различаются в зависимости от объекта налогообложения.

Пп. 3 и 3.1 ст. 346.21 НК РФ устанавливают, как следует исчислить размер авансовых платежей по УСН с объектом налогообложения «доходы».

Авансовые платежи по УСН в данном случае определяются в следующем порядке:

1. Устанавливается налоговая база (НБ) за отчетный период. Для этого необходимо рассчитать размер фактически полученных доходов нарастающим итогом с начала календарного года до конца отчетного периода.

2. Определяется размер авансового платежа, приходящегося на налоговую базу. Для этого применяется формула:

АвПрасч = НБ × С,

С — ставка налога. При объекте налогообложения «доходы» ее размер составляет от 1 до 6% в зависимости от региона (п. 1 ст. 346.20 НК РФ).

При превышении дохода в 150 млн рублей или средней численности в 100 человек, применяются повышенная ставка УСН 8%.

3. Рассчитывается сумма авансового платежа к уплате (АвП) по формуле:

АвП = АвПрасч – НВ – АвПпред,

НВ — сумма налогового вычета, который представляет собой общую величину выплаченных пособий по больничным листам, уплаченных взносов на обязательное социальное страхование, некоторых других платежей и не может превышать половины суммы начисленного налога для юрлиц, а для ИП возможно его применение на всю сумму начислений;

Как по-новому ИП уменьшают налог по УСН на взносы после перехода на ЕНП, читайте здесь.

АвПпред — размер авансовых платежей, рассчитанных за предыдущие отчетные периоды.

Пример расчета налога от объекта «доходы» смотрите в статье «Порядок расчета налога по УСН «доходы» (6%)».

При выборе объекта налогообложения «доходы минус расходы» порядок расчета авансовых платежей по УСН несколько иной. Он определен в п. 4 ст. 346.21 НК РФ следующим образом:

1. Устанавливается налоговая база по итогам отчетного периода (1 квартал, 6 месяцев, 9 месяцев), для чего применяется формула:

НБ = Дх – Рх,

Дх и Рх — фактически полученные доходы и фактически понесенные расходы по ним, расходы за период, рассчитанные нарастающим итогом с начала года.

2. Определяется величина авансового платежа, приходящаяся на налоговую базу (НБ), по следующей формуле:

С – ставка налога, равная 15% или принимающая меньшую (от 15 до 5%) в субъектах РФ величину или 20% пр превышении лимита по доходам или средней численности (п. 2 ст. 346.20 НК РФ).

3. Определяется сумма, в размере которой уплата аванса по УСН будет осуществлена в бюджет:

АвП = АвПрасч. – АвПпред,

АвПпред — сумма авансовых платежей, исчисленных за предыдущие отчетные периоды.

Проверить, правильно ли вы рассчитали величину аванса, можно с помощью советов от КонсультантПлюс. Если вы на УСН 6%, вам поможет это Готовое решение, если вы применяете УСН 15% — вам в этот материал. Если у вас нет доступа к системе, оформите бесплатный пробный доступ.

Условия примера для расчета УСН «доходы» за 2022 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2022 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Оплата авансовых платежей при УСН

С 1 января 2023 года налоги и страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

КБК для перечисления налога по УСН посредством ЕНП — 182 01 06 12 01 01 0000 510.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

При использовании прежнего порядка налоги по УСН в 2023 году нужно платить на следующие КБК (новый приказ Минфина от 17.05.2022 № 75н):

Напомним, перечни КБК утверждаются Минфином.

Подробнее о применяемых при УСН КБК читайте:

Краткая памятка по расчету авансов на УСН «доходы»

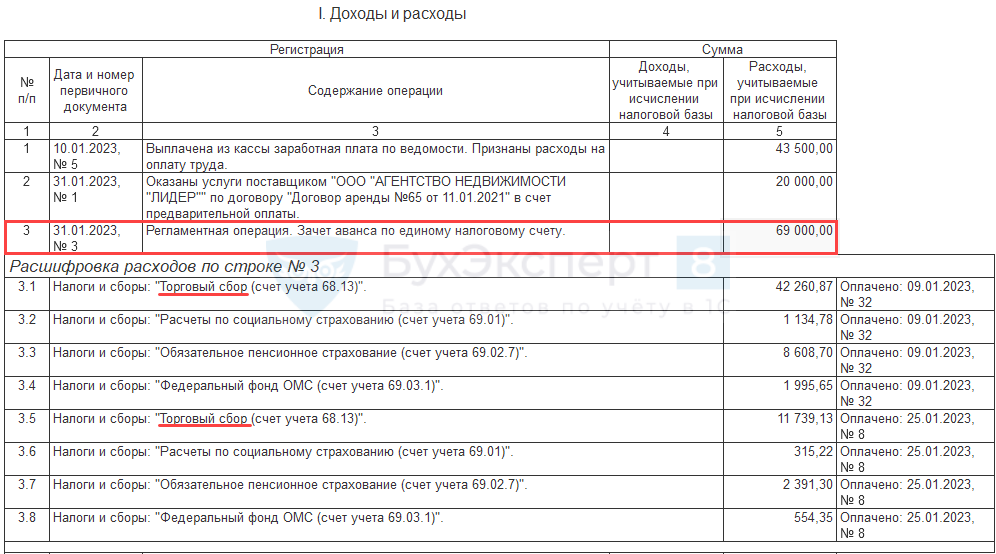

После операции за март выполните действия.

Шаг 1. Проверка КУДиР

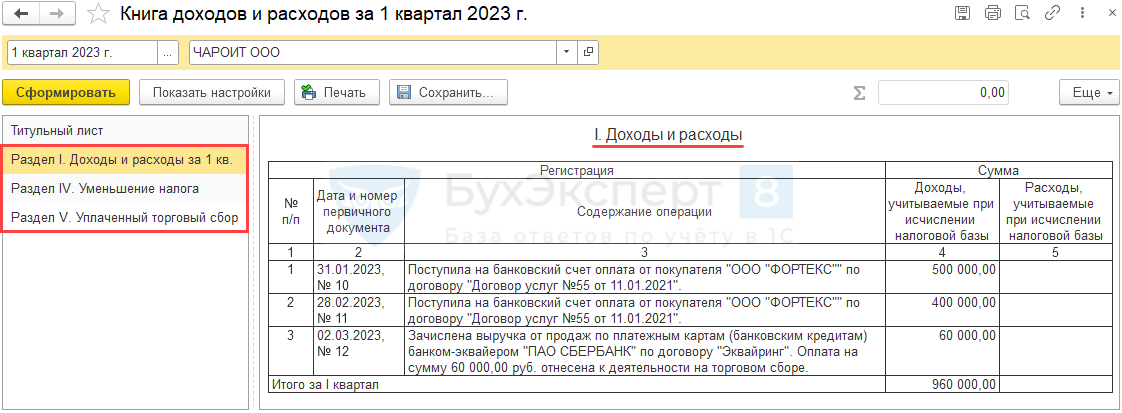

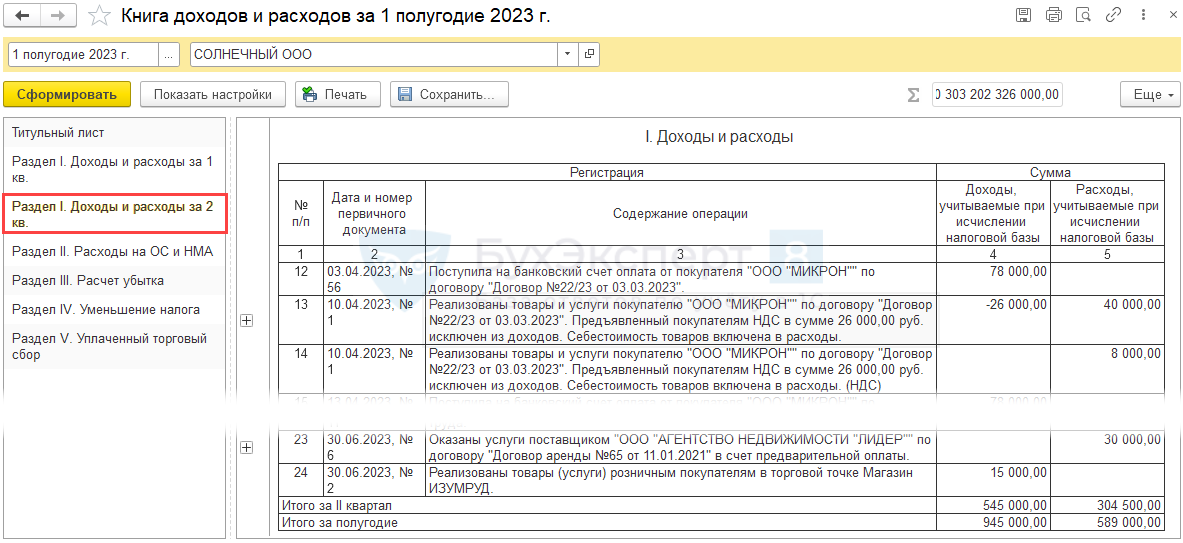

Проверьте операции, отраженные в , в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

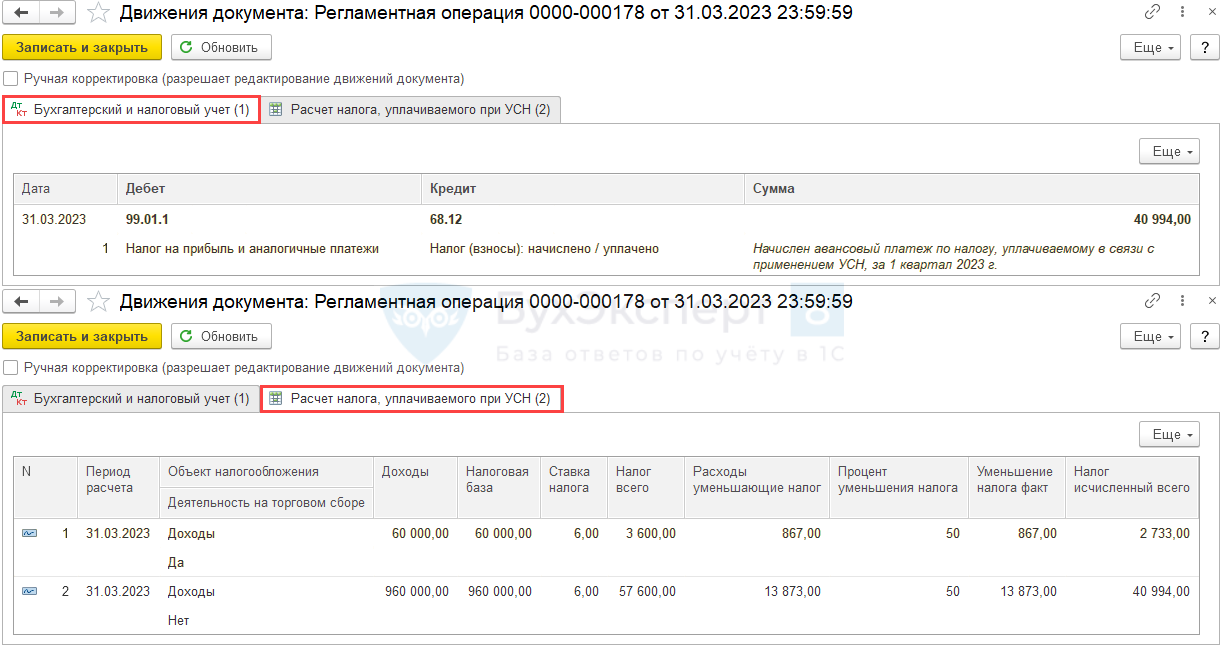

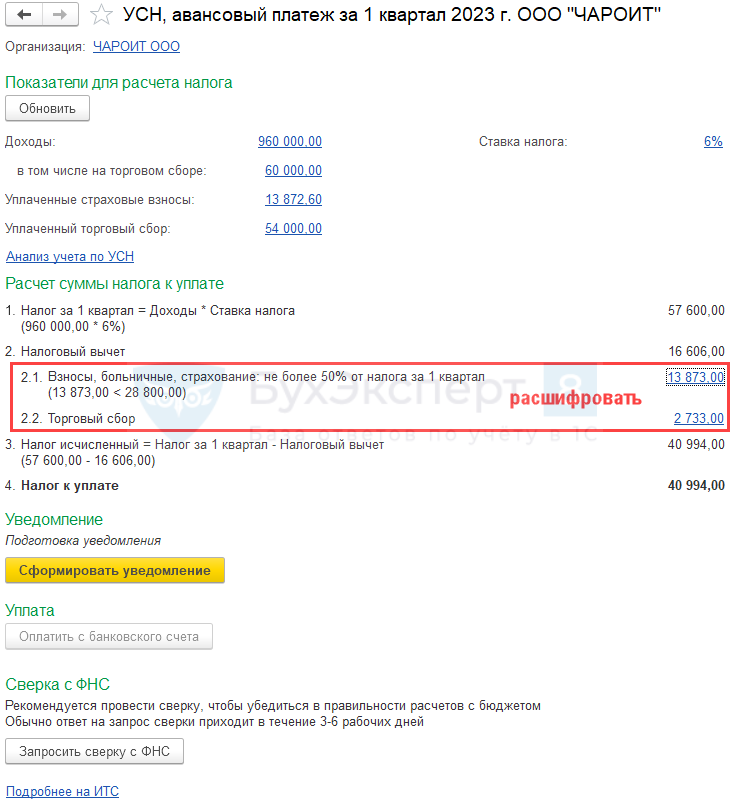

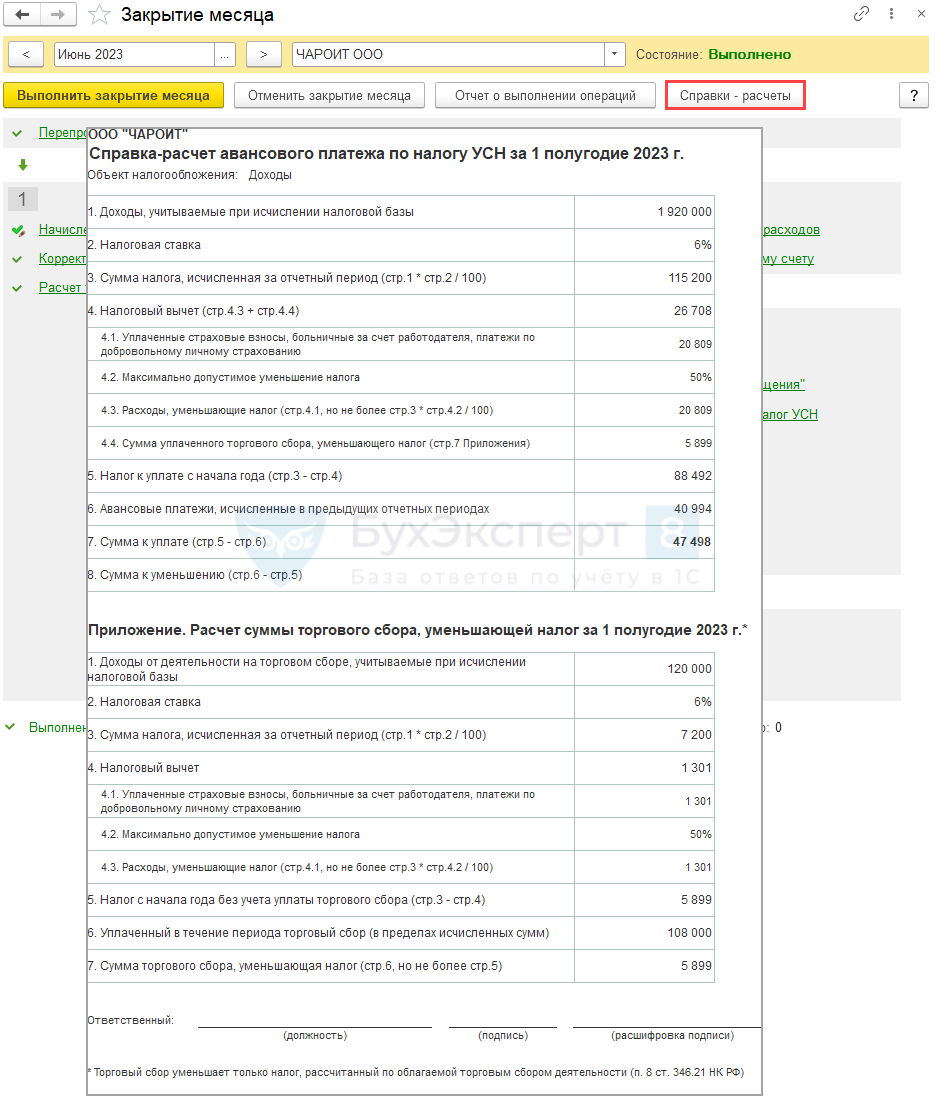

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

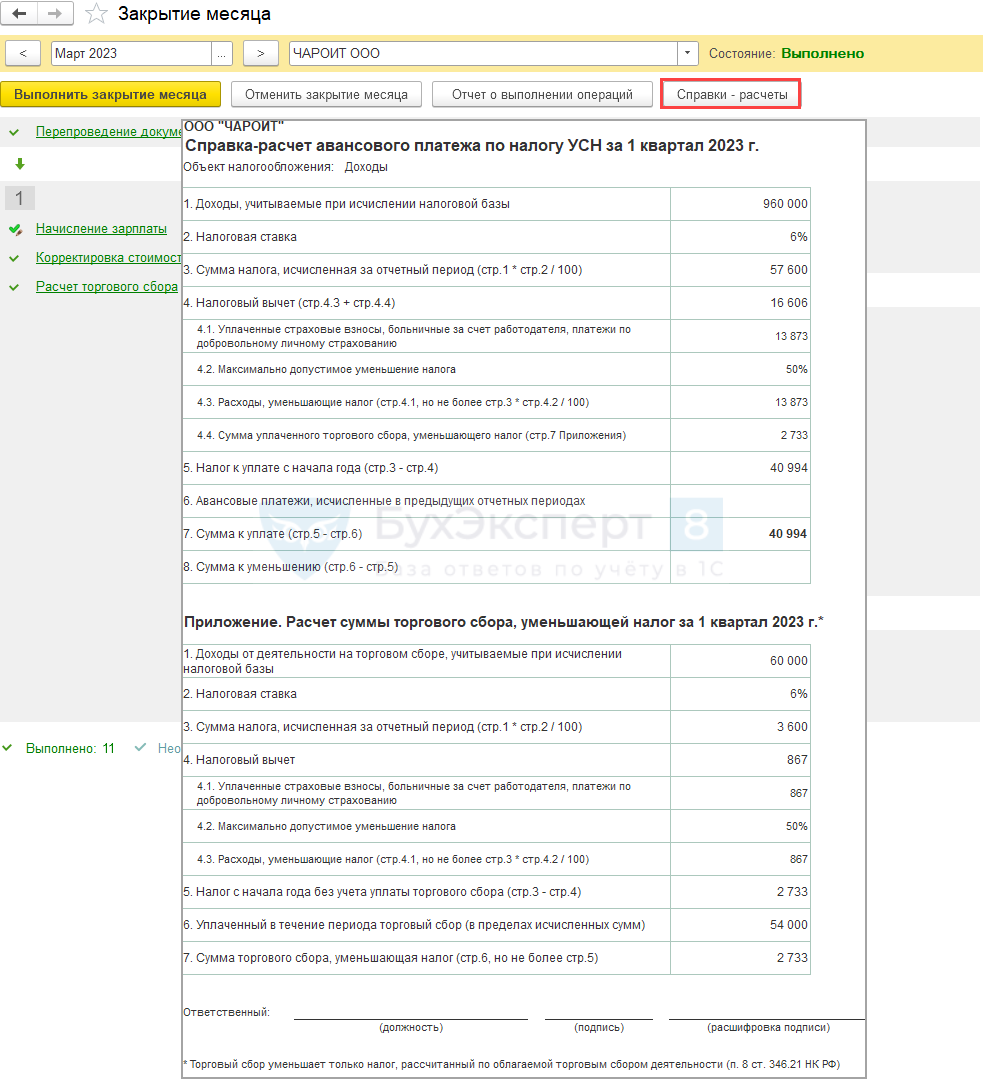

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные.

А также по регистрам накопления:

По ним можно сформировать Универсальный отчет в разделе .

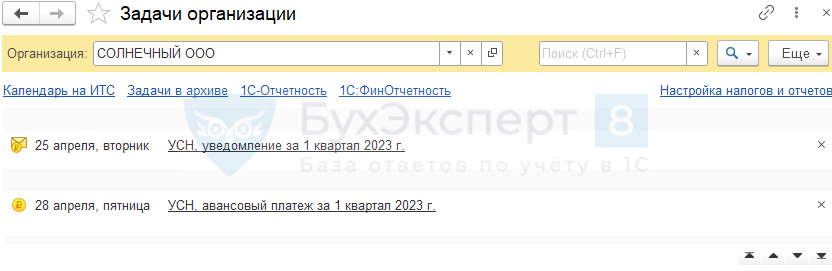

Шаг 3. Расчет и уплата авансов

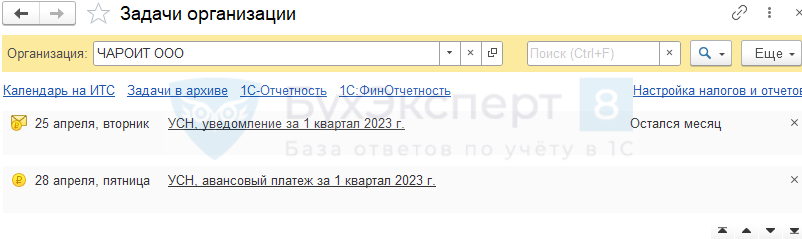

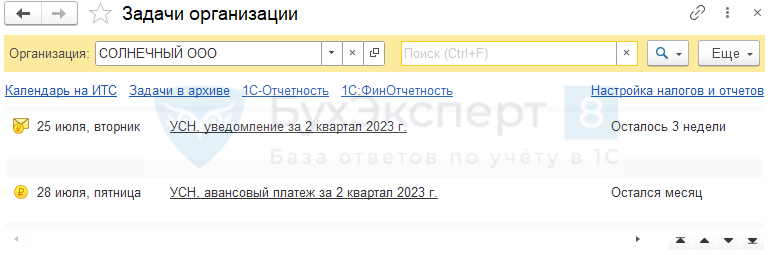

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

По интерактивным ссылкам можно перейти и проверить данные:

и формируются автоматически на:

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Подробнее Календарь бухгалтера в 1С: список задач

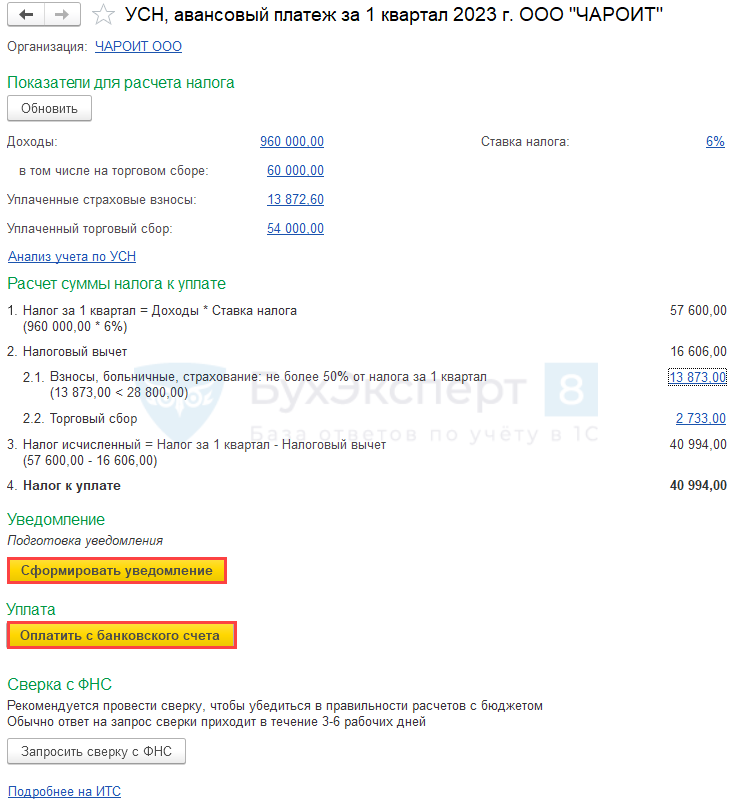

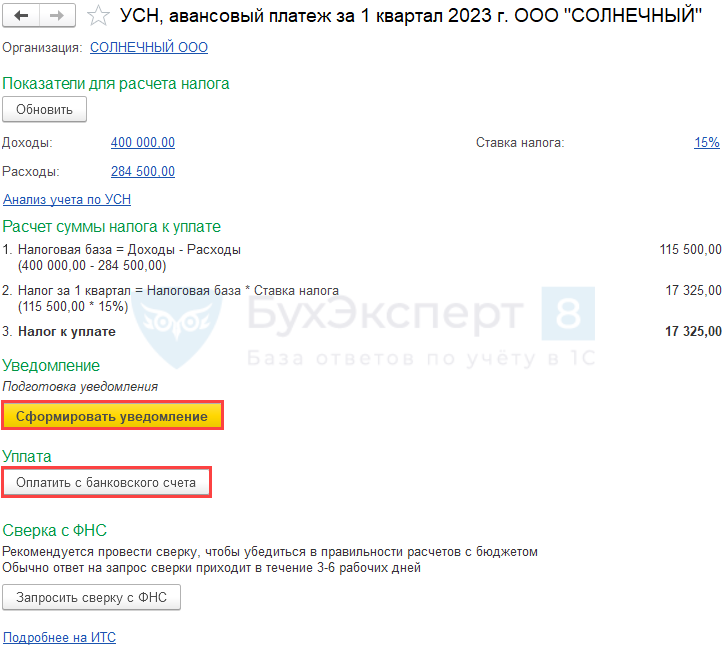

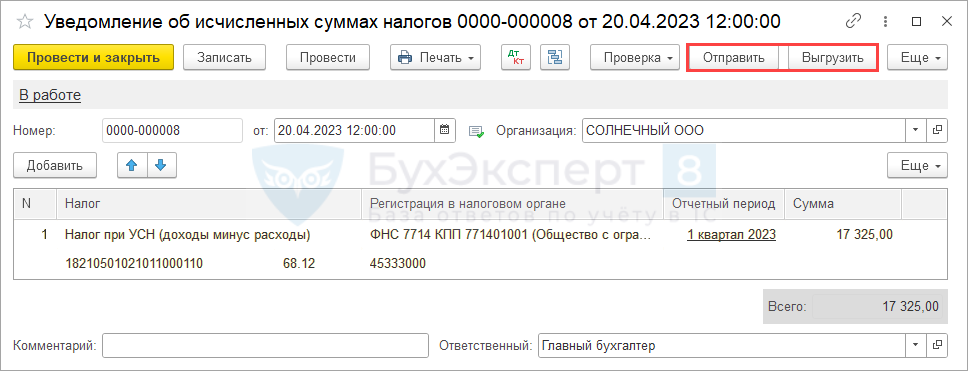

По ссылке открывается Помощник уплаты налога.

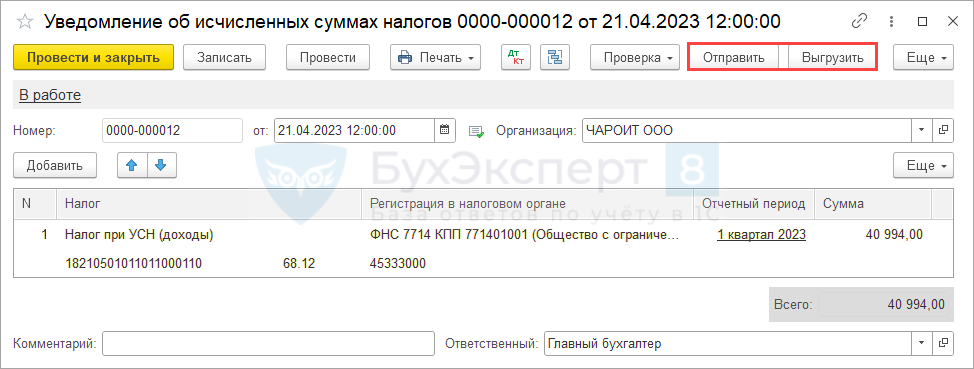

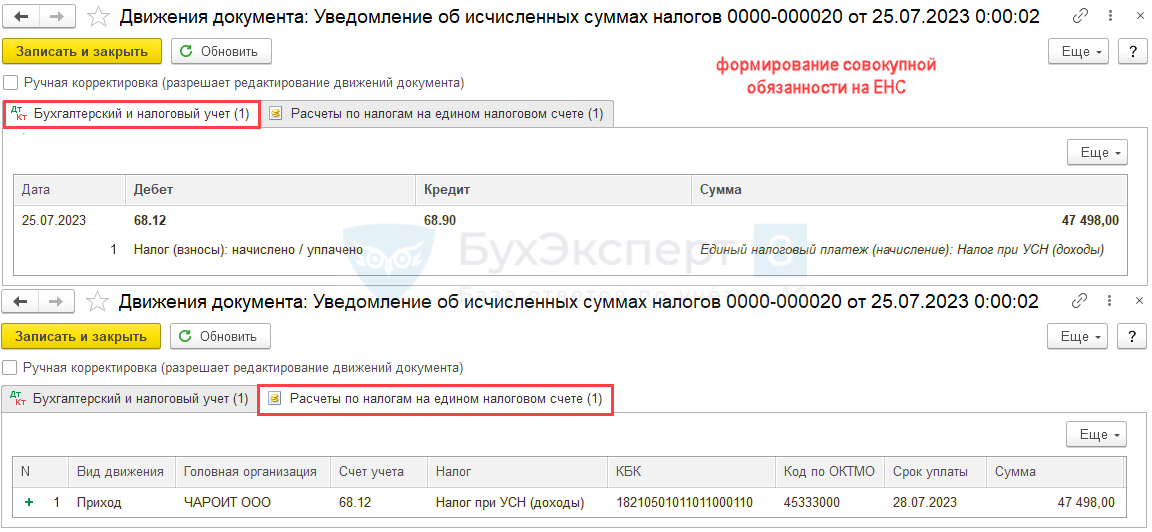

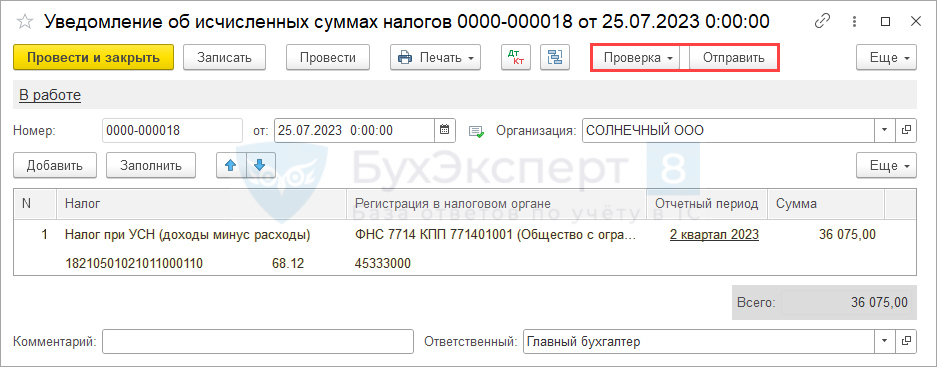

По кнопке формируется документ Уведомление об исчисленных суммах налогов.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

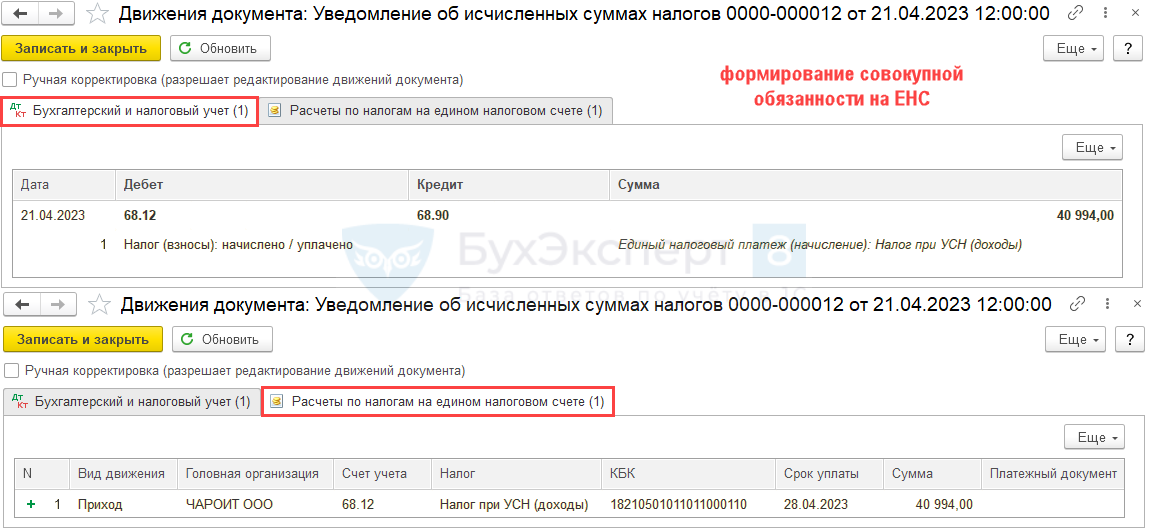

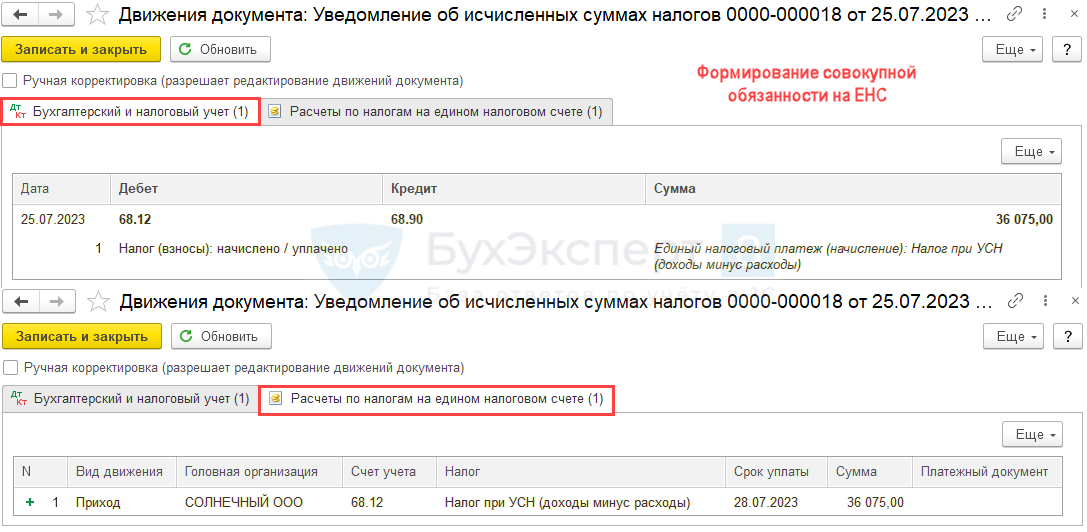

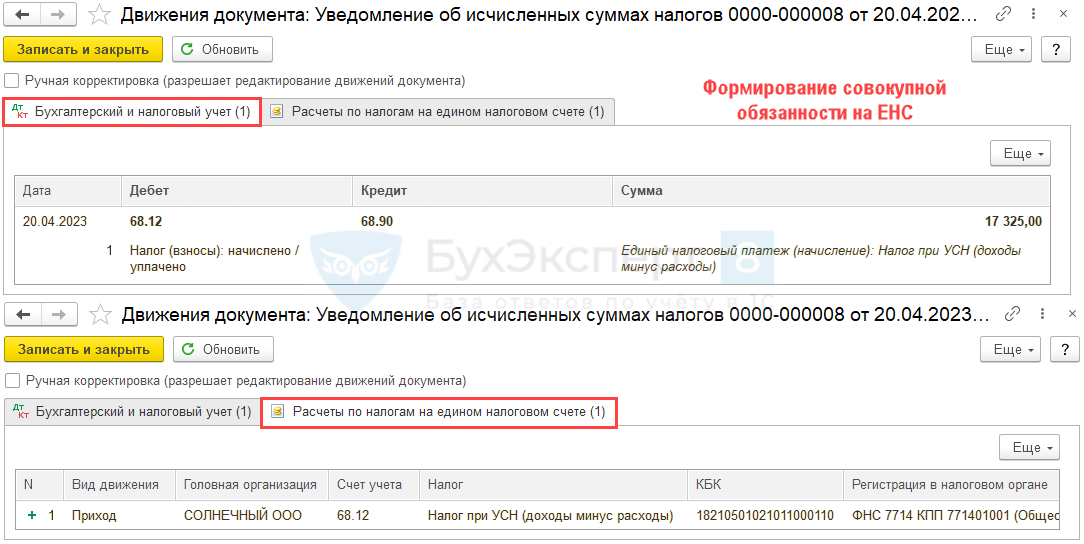

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом (будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

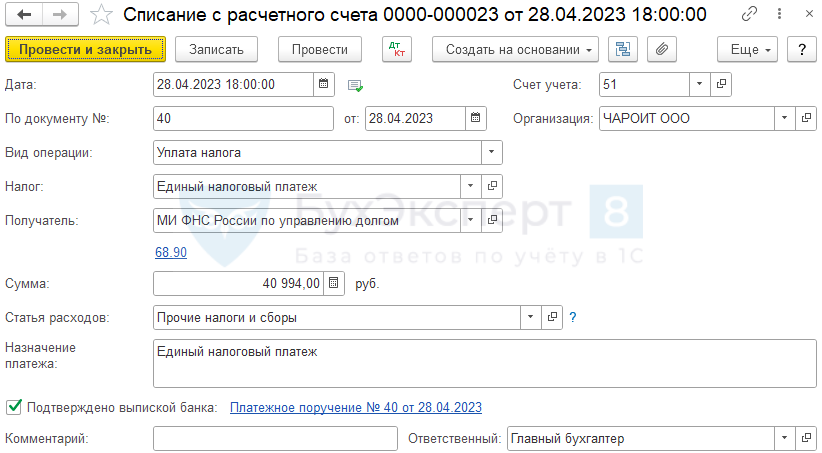

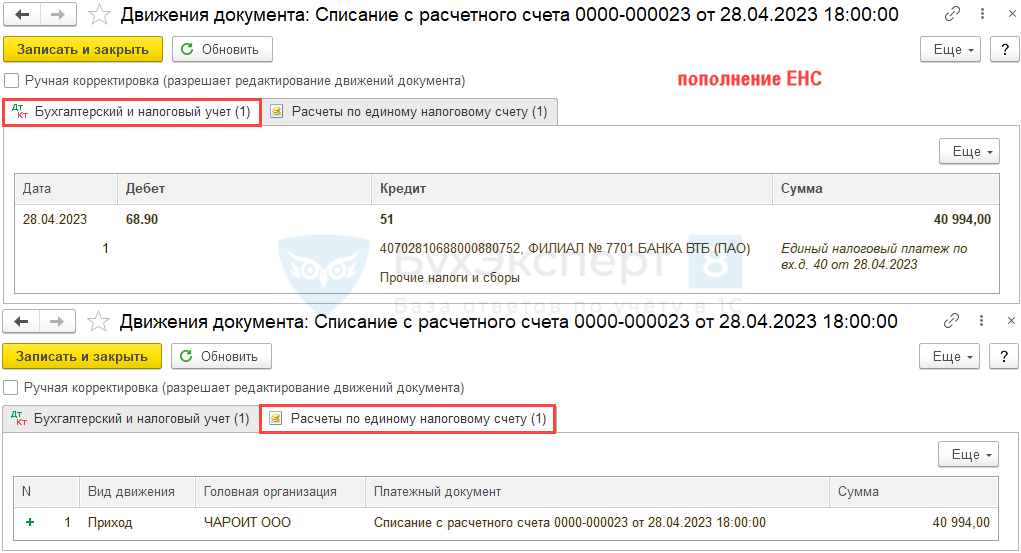

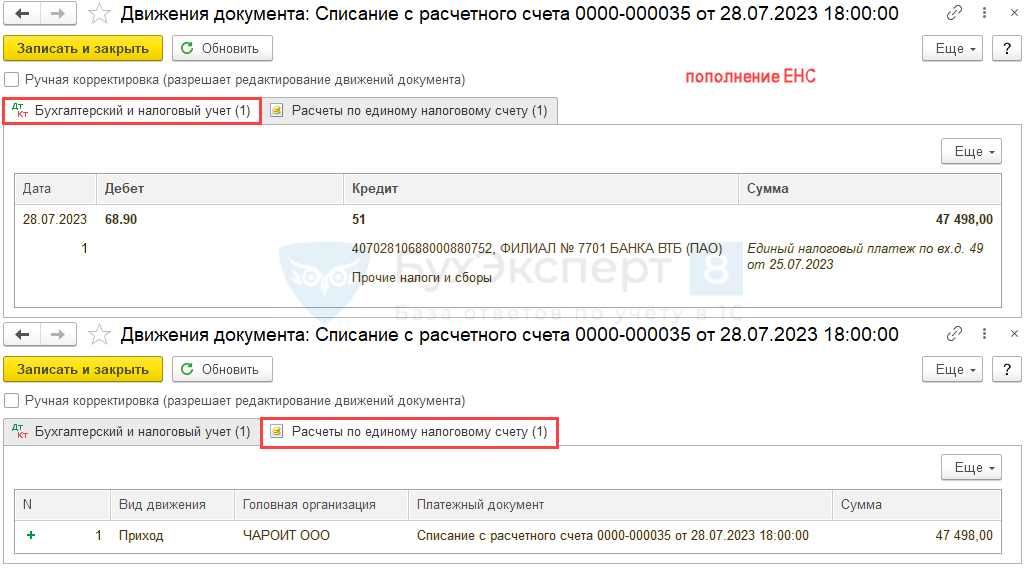

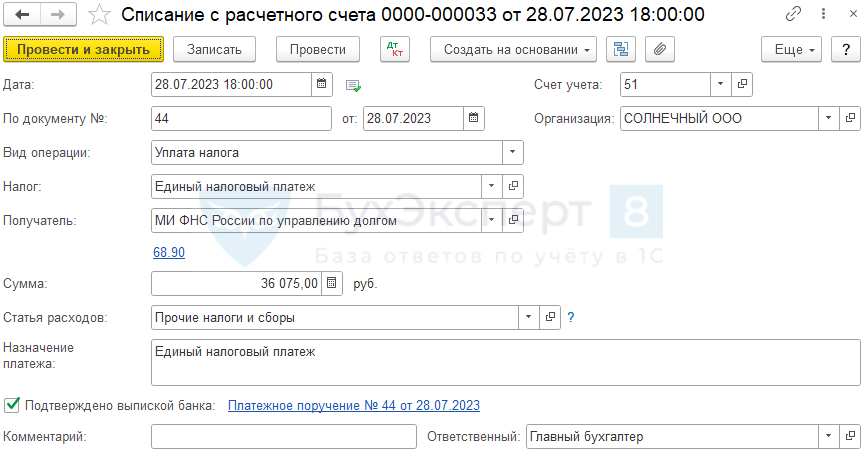

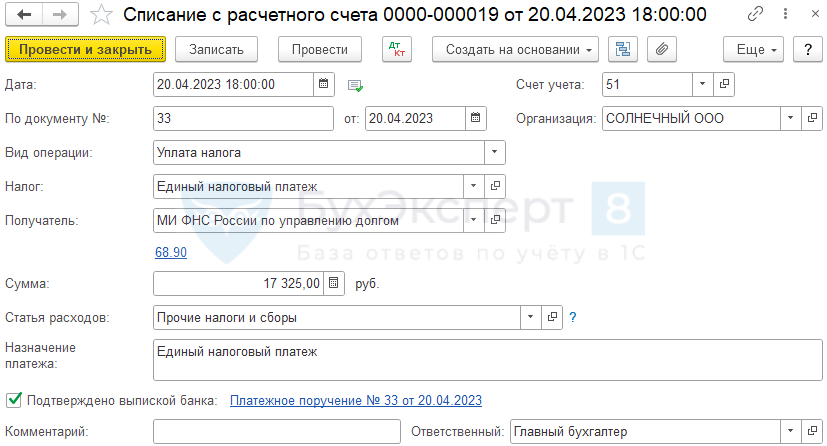

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета. После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

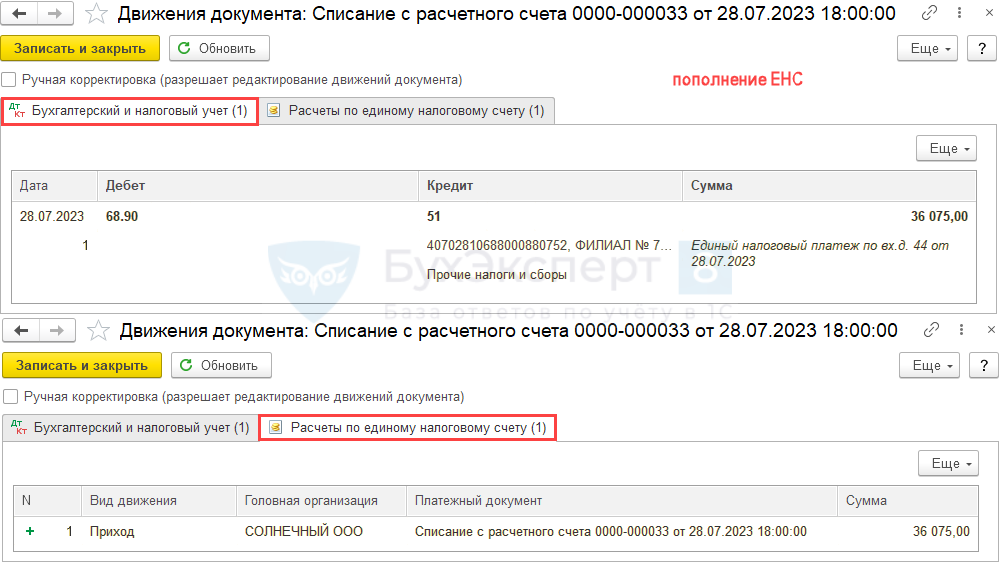

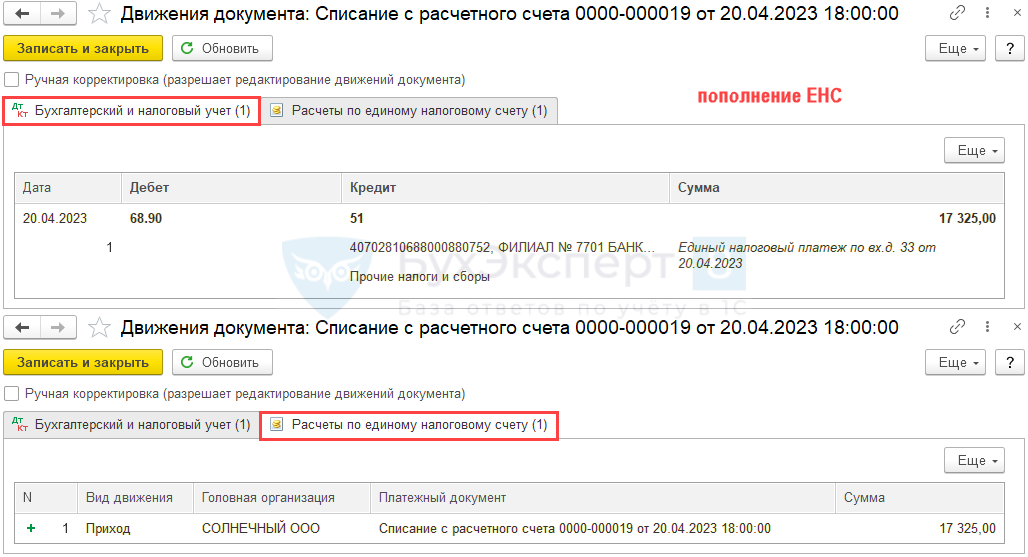

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом (будет сформирован при зачете ЕНП).

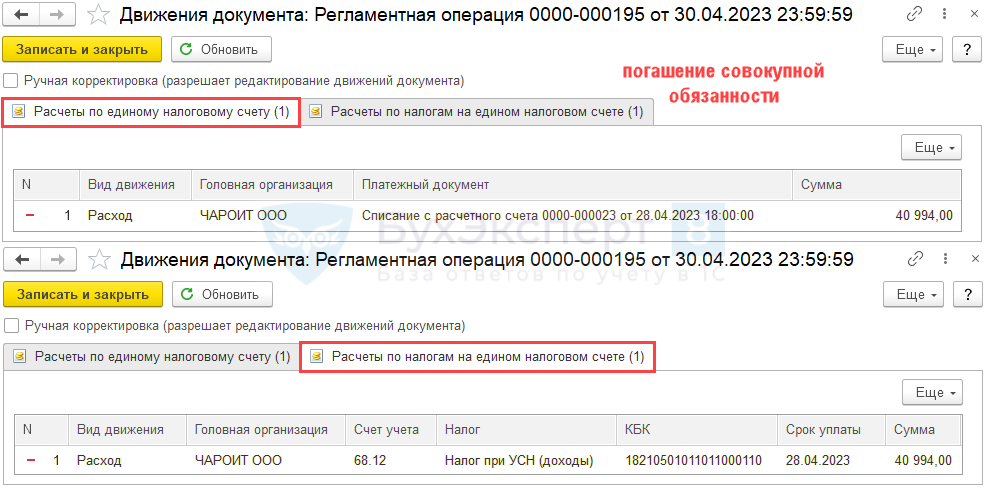

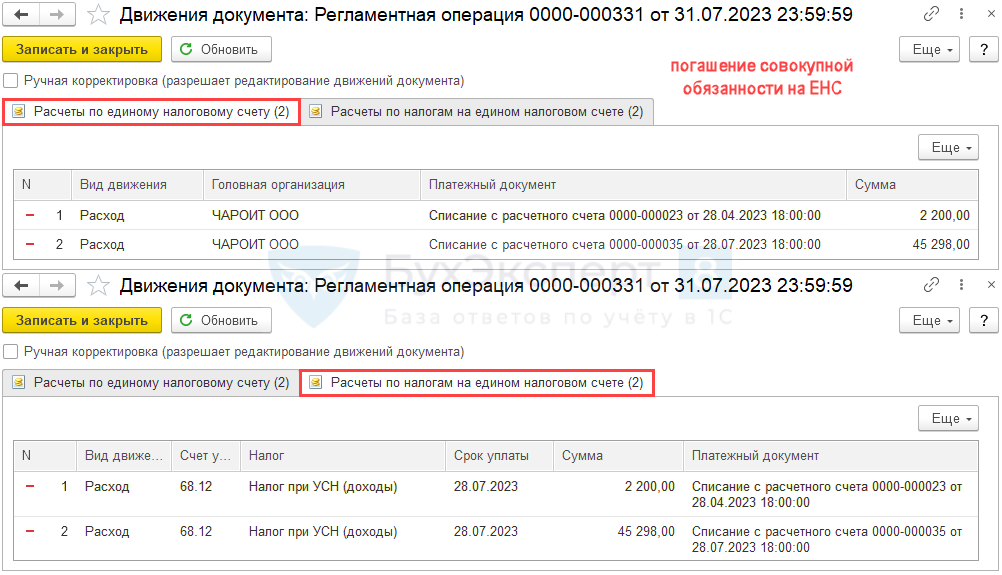

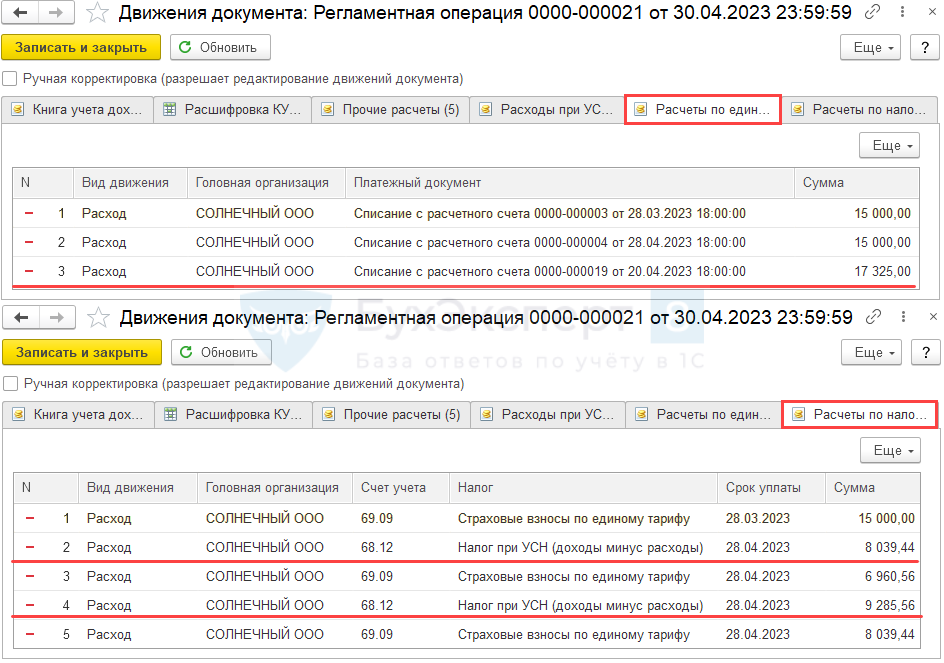

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

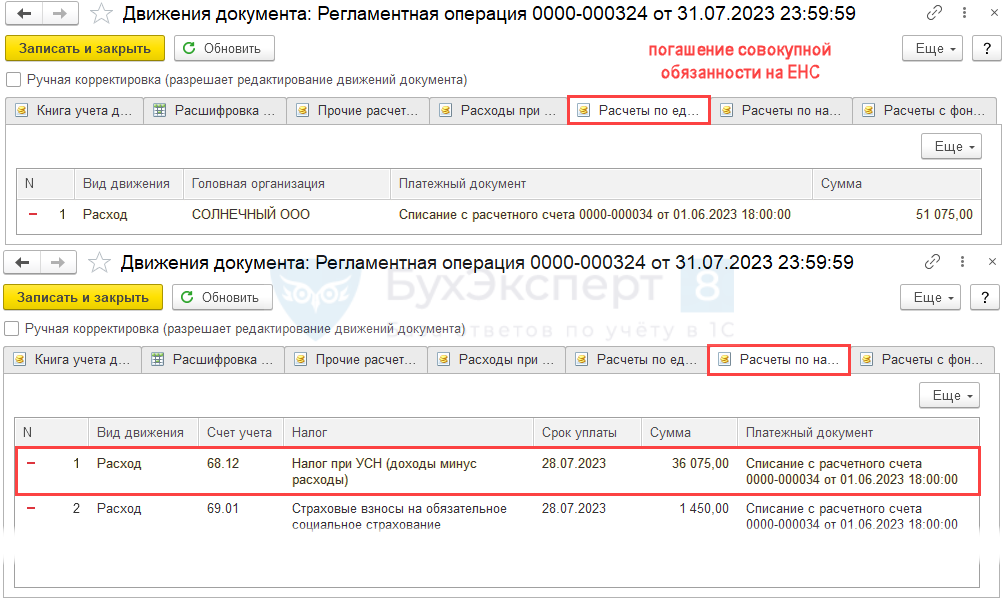

Регламентная операция формирует записи с видом в регистры:

Движения с видом и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

После операции за июнь выполните действия.

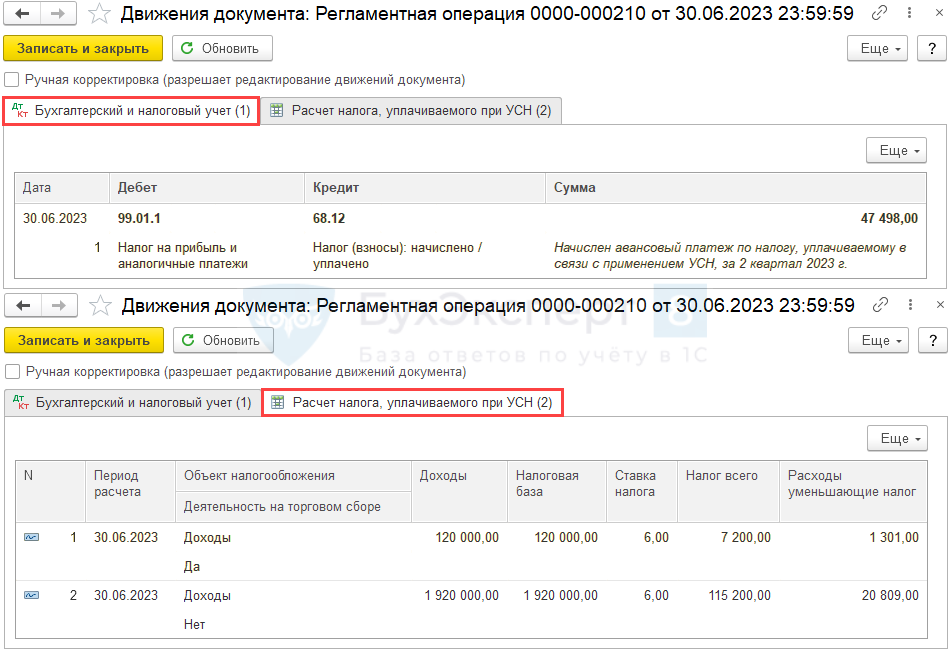

В разделе Операции — Закрытие месяца — Расчет налога УСН — за июнь 2023:

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 полугодии 2023.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

По интерактивным ссылкам можно перейти и проверить данные.

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

После операции за сентябрь выполните действия.

Шаг 1. Проверка учета

Проверьте отражение операций с помощью отчетов:

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР.

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I).

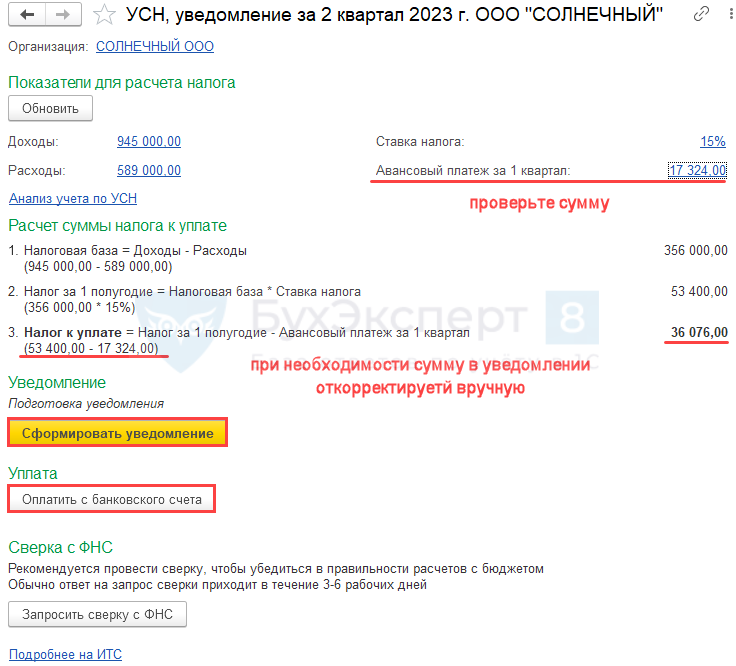

Проверьте сумму авансовых платежей, сформированную помощником. Сумма может отличаться от данных по регистру из-за округления копеек Помощником по УСН. В таком случае сумму в уведомлении по ЕНС поправьте вручную.

Если у организации несколько записей Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении (операции).

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

Если по итогам 1 полугодия аванс по УСН получился меньше, чем за 1 квартал (убыток во 2 кв.), то уведомление по ЕНС не подается.

Подробнее — Сдавать ли Уведомление, если аванс по УСН за полугодие меньше, чем за 1 квартал в 1С?

Итоги

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.

С 2023 года меняются сроки уплаты налога и сдачи отчетности.

У плательщиков УСН существует обязанность по уплате в течение налогового периода авансовых платежей по этому налогу. Авансы по УСН рассчитываются ежеквартально. База для них определяется нарастающим итогом. К ней применяется ставка, принимающая определенное значение, зависящее от выбранного для применения УСН объекта («доходы» или «доходы минус расходы») и от решения региона в части конкретной величины ставки.

Сумма налога, причитающаяся к уплате за отчетный период, равна разности между величиной аванса, рассчитанного от общей базы периода, и суммой уплаченных в предшествующих периодах авансов. При объекте «доходы» применяется дополнительное уменьшение на суммы уплаченных в периоде страховых взносов, оплаченных больничных и добровольных перечислений на страхование.

Срок оплаты авансов – 28 число месяца, наступающего по завершении каждого очередного квартала. Просрочка оплаты приводит к начислению пеней.

Расчет авансового платежа по УСН с объектами налогообложения «доходы» и «доходы минус расходы»

Процедура расчета размера авансовых платежей по УСН зависит от того, какой объект обложения налогом использует фирма или ИП: «доходы» или «доходы минус расходы». Налогоплательщик сам решает, что ему выгоднее, поскольку максимальные ставки налога для объектов разные и окончательный размер их устанавливается регионом самостоятельно. Более подробно о нюансах расчета аванса по УСН в зависимости от объекта налогообложения вы можете прочитать в статье «Авансовые платежи по УСН: расчет, сроки уплаты, КБК».

Нередко при подсчете сумм авансовых платежей по УСН некоторые виды доходов ошибочно включают в налогооблагаемую базу. Чаще всего сомнения вызывают дивиденды и полученная от контрагента предоплата. Как их правильно учесть, вам расскажет наша статья «Получили дивиденды и авансы: что включать в доходы при УСН?»