- Причины глобальных корректировок в 2023 году

- Из чего складываются затраты работодателя на выплату зарплаты

- Расчёт для работодателей, которые платят взносы по общим ставкам

- Расчёт для малого бизнеса

- Влияние зарплаты на налоги работодателя

- Для ИП на ОСНО

- Для УСН «Доходы минус расходы»

- Патентная система налогообложения и УСН «Доходы»

- Единый сельхозналог (ЕСХН)

- Обязательные платежи в 2023 году у ИП на УСН с работниками

- Сроки уплаты налога и авансовых платежей

- Сроки оплаты налогов на УСН с работниками

- Что изменилось для ИП

- Перечень, налоговые режимы

- Общий режим

- Режим ЕСХН

- Упрощенная система налогообложения

- Режим АУСН

- Определяем размер авансовых платежей

- Как посчитать УСН «доходы»

- Условия примера для расчета УСН «доходы» за 2022 год

- Формула расчета окончательного платежа

- Налоги за себя на упрощённой системе налогообложения

- Перестройка отчетности

- Изменение отчетных дат

- Налоги за сотрудников на УСН

- Определение налоговой базы

- Как платить налоги ИП в 2023 году

- Единый тариф

- Что произошло с предельной базой

- Какие поправки затронули взносы «на травматизм»

- Другие новшества и поправки

- Страховые взносы ИП в 2023 году

- Страховые взносы за наемных работников

- Платежные новшества

- Расчет УСН-налога за 2022 год

- Что представляет собой единый налог с 2023 года для ИП

- Итоги

Причины глобальных корректировок в 2023 году

К ежегодным законодательным корректировкам по страховым взносам всё давно привыкли. Обычно к началу нового календарного года в обыденном режиме законодатели пересматривали предельную базу, вносили поправки в отчетность, оставляя без изменений состав основных тарифов и платежные сроки. Но грядущий год для страхователей будет особым.

Масштабные нововведения по страховым взносам — 2023 связаны с такими серьезными мероприятиями, как:

В результате в законодательстве о страховых взносах с 2023 года появятся такие понятия, как «единый тариф», «единая предельная база».

Подробнее об изменениях в страховых взносах в 2023 году расскажем в следующих разделах.

Из чего складываются затраты работодателя на выплату зарплаты

Кроме той суммы, которую работодатель выдает «чистыми» на руки сотруднику, он еще перечисляет:

Страховые взносы не удерживают из зарплаты, а начисляют сверх этой суммы до вычета НДФЛ.

Рассчитаем затраты на примере сотрудника с зарплатой 50 000 рублей для работодателей на разных системах налогообложения и фискальную нагрузку (ФН). Под фискальной нагрузкой будем понимать отношение общей суммы налогов и взносов, уплаченных в связи с начислением зарплаты, к зарплате сотрудника, полученной на руки.

Расчёт для работодателей, которые платят взносы по общим ставкам

Работодатель и сотрудник договорились о выплате заработной платы в размере 50 000 рублей на руки. Чтобы сотрудник получил эти деньги уже после вычета НДФЛ, ему нужно начислить:

50 000 + 50 000 / 87% х 13% = 57 471 руб.

7 471 рубль работодатель удержит в виде НДФЛ.

На сумму 57 471 нужно начислить страховые взносы по общей ставке 31%:

57 471 х 31% = 17 816 руб.

Итого общие затраты работодателя на НДФЛ и взносы при выплате сотруднику 50 000 рублей на руки составят:

7 471 + 17 816 = 25 287 руб.

25 287 / 50 000 х 100 % = 50,6%

Расчёт для малого бизнеса

Малые предприятия или ИП, которые включены в реестр ФНС, платят страховые взносы на льготных условиях. Общая ставка по пенсионным, медицинским и социальным взносам для них составляет 15 % вместо 30 % с той части, которая превышает МРОТ. В 2021 году федеральный МРОТ равен 12 792 руб.

Чтобы сотрудник получил на руки «чистыми» 50 000 рублей, работодателю из малого бизнеса нужно так же начислить 57 471 руб., из которых 7 471 руб. удержат в виде НДФЛ.

А вот страховые взносы на социальное, пенсионное и медицинское страхование будут меньше. С зарплаты в пределах МРОТ их рассчитают по стандартным ставкам:

12 792 х 30% = 3 838 руб.

Для оставшейся части действует пониженная ставка:

(57 471 – 12 792) х 15 % = 6 702 руб.

На взносы по страхованию от несчастных случаев льгота не действует, поэтому их рассчитаем по стандартной ставке 1%:

57 471 х 1 % = 575 руб.

Итого взносов на все виды страхования 11 115 руб.

Общие затраты работодателя на НДФЛ и взносы:

7 471 + 3 838 + 6 702 + 575 = 18 586 руб.

ФН = 18 586 / 50 000 х 100% = 37,2%

Влияние зарплаты на налоги работодателя

Когда компания определяет цену товара или услуги, она закладывает туда все затраты, в том числе и зарплату со взносами. На эту цену нужно ещё начислить НДС. Но взять к вычету НДС по зарплате и взносам нельзя. Поэтому условно можно сказать, что сумма зарплаты и взносов облагается НДС, и чем выше зарплата сотрудников, тем больше НДС заплатит компания.

При этом зарплату включают в затраты при расчёте налога на прибыль, то есть налогооблагаемая база станет меньше на сумму зарплаты, а значит чем больше зарплата, тем меньше налога на прибыль заплатит компания.

Ставка по налогу на прибыль и по НДС без учёта льгот одинакова и составляет 20% и если рассматривать их вместе, то влияние зарплаты на налоги сводится к нулю.

Поэтому итоговая фискальная нагрузка на выплаченную зарплату для организации на ОСНО будет складываться только из НДФЛ и страховых взносов. Эту нагрузку мы рассчитали в примерах выше.

Для средних и крупных компаний на ОСНО фискальная нагрузка равна 50,6%, а для малых предприятий, которые тоже могут работать на общей налоговой системе — 37,2%

Для ИП на ОСНО

Предприниматели на ОСНО находятся в менее выгодном положении по сравнению с юридическими лицами. Они так же, как и организации, должны будут начислить 20% НДС на сумму товаров и услуг, в стоимость которых заложена зарплата и страховые взносы. Но т.к. ставка НДФЛ составляет 13 %, за счёт расходов на зарплату НДФЛ снизится только на 13 % от начислений.

Таким образом, у ИП появится дополнительная налоговая нагрузка в размере 7 % от затрат на сотрудника.

ИП на ОСНО начислил сотруднику зарплату в сумме 57 471 руб., в т.ч. НДФЛ 7 741 руб., и страховые взносы по общим ставкам в сумме 17 816 руб.

Общие затраты ИП на вознаграждение сотрудника составят:

57 471 + 17816 = 75 287 руб.

Итоговая фискальная нагрузка работодателя-ИП будет складываться из НДФЛ, страховых взносов и дополнительных 7% от суммарных затрат на вознаграждение сотрудника

(7 471 + 17816 + 75 287 х 7%) / 50 000 х 100 % = 61,1%

Если ИП относится к малому бизнесу и платит взносы по сниженным ставкам, взносы будут равны 11 115 руб., а общие затраты на зарплату — 68 586 руб. Фискальная нагрузка в этом случае:

(7 471 + 11 114 + 68 586 х 7%) / 50 000 х 100 % = 46,8%

За 10 минут научим как формировать и отправлять отчётность по сотрудникам в 2 клика

Для УСН «Доходы минус расходы»

Ставка налога на УСН — 15 %. НДС при упрощёнке платить не нужно, а зарплата со взносами включается в расходы при расчёте налога. Поэтому работодатель получит экономию в размере 15% от суммы начисленной зарплаты и взносов.

Все упрощенцы относятся к малому бизнесу, поэтому платят взносы по сниженным ставкам.

Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 115 руб.

Экономия по УСН составит 15% от общей суммы зарплаты и взносов:

(57 471 + 11 114) х 15% = 10 288 руб.

Чтобы определить общую фискальную нагрузку на зарплату, вычтем из затрат на НДФЛ и взносы экономию по УСН:

(18 585 — 10288) / 50 000 х 100 % = 16,6%

Патентная система налогообложения и УСН «Доходы»

При УСН «Доходы» и патентной системе работодатель может вычитать уплаченные страховые взносы из упрощённого налога или стоимости патента в пределах 50% суммы от налога.

Если использовать весь вычет, экономия по УСН «Доходы» или стоимости патента будет равна страховым взносам. Поэтому в итоге фискальная нагрузка работодателя на зарплату ограничится суммой НДФЛ.

Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 114 руб. Вся сумма взносов ушла на уменьшение налога. Фискальная нагрузка составила:

(7471 + 11 114 – 11 114) / 50 000 х 100% = 14,9%

Единый сельхозналог (ЕСХН)

Для ЕСХН возможны две ситуации.

Небольшие сельхозпредприятия с выручкой до 70 млн рублей в год не платят НДС в 2021 году. Начиная с 2022 года этот лимит будет снижен до 60 млн рублей в год.

Такие компании будут только включать зарплату и взносы в расходы аналогично упрощенцам. Разница лишь в том, что ставка по ЕСХН ниже — 6%, а значит и экономия будет меньше.

Если же компания платит НДС, экономии не получится. Напротив, фискальная нагрузка на зарплату вырастет. Сумму зарплаты и взносов включат в стоимость товаров и услуг, и начислят НДС по ставке 20%. А снижение единого сельхозналога составит всего 6% от суммы зарплаты и взносов.

Для сопоставимости с УСН и патентом рассчитаем фискальную нагрузку по ЕСХН также для малого предприятия.

Компания на ЕСХН не платит НДС. Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 114 руб, общая сумма затрат составила 68 585 рублей

Экономия по ЕСХН составит:

68 585 х 6% = 4 115 руб.

(7471 + 11 114 — 4 115) / 50 000 х 100% = 28,9%

Если компания платит НДС, вместо экономии в 6% от зарплаты и взносов появится дополнительная нагрузка в размере 14% от них (20% начисленного НДС минус 6% экономия на ЕСХН).

Общая фискальная нагрузка будет равна:

(7 471 + 11 114 + 68 585 х 14%) / 50 000 х 100% = 56,4%

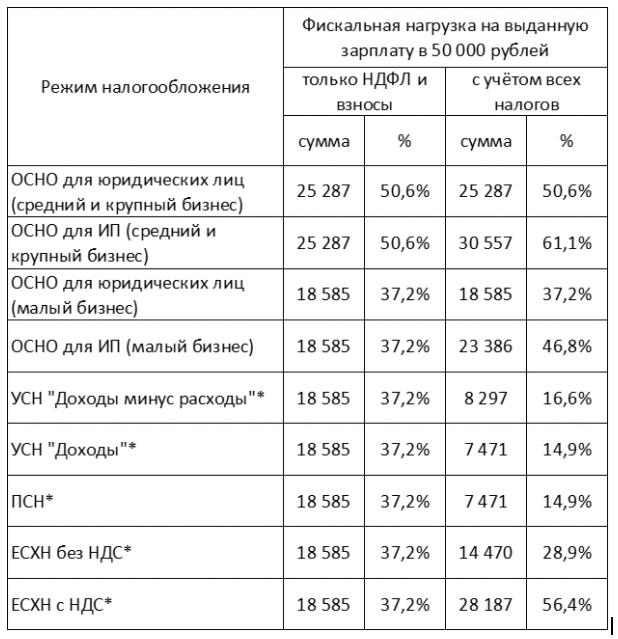

Обобщим данные по фискальной нагрузке в таблице:

Как видим, зарплата не только повышает фискальную нагрузку на бизнес, но и позволяет частично снижать налоги, которые работодатель платит со своего дохода.

Соотношение между дополнительными затратами и экономией в каждом случае зависит от организационно-правовой формы, налогового режима, выручки и других параметров бизнеса.

Наибольшая фискальная нагрузка при выплате зарплаты ложится на работодателей, применяющих ОСНО, и крупные сельхозпредприятия на ЕСХН, которые платят НДС.

Минимальную фискальную нагрузку на фонд оплаты труда испытывают бизнесмены, которые работают на УСН или патентной системе.

При налоговом планировании следует учитывать фискальную нагрузку на фонд оплаты труда, особенно в случаях, когда заработная плата составляет существенную долю в расходах бизнеса.

Обязательные платежи в 2023 году у ИП на УСН с работниками

Ведя деятельность на упрощёнке, ИП платит налог 6% с общих доходов или 15% с чистой прибыли. Однако конечный размер устанавливают местные региональные власти.

Для режима «доходы» они могут снизить ставку с 6% до 1%, для режима «доходы минус расходы» — с 15% до 5%.

У каждого объекта УСН есть свои особенности.

К примеру, если ИП решит уплачивать налог с доходов, то ему не нужно собирать документы для подтверждения расходов. При этом предпринимателю разрешается снижать размер налога за счёт уплаты страховых взносов, выплаты пособий и торгового сбора.

Также если ИП платит налог с чистой прибыли на упрощёнке, то ему важно хранить документы, подтверждающие расходы, чтобы в дальнейшем снижать размер налога. При минимальных доходах или убытках предприниматель платит налог в размере 1% от общих доходов. Это называется минимальный налог, который требуется уплачивать при работе «в ноль» или убытках.

Как автоматизировать уплату налогов и взносов за 10 минут?

Подключитесь к сервису «Моё дело», и система сама рассчитает налоги и взносы для ИП, напомнит о приближающихся сроках уплаты сформирует платежный документ и заполнит декларацию.

Дополнительно ИП на УСН может платить следующие налоги:

В некоторых случаях предприниматель на упрощённой системе налогообложения должен платить НДС. Это происходит если ИП выставляет счета-фактуры с выделенным НДС или выступает налоговым агентом (посредником между иностранной компанией и покупателем).

Сроки уплаты налога и авансовых платежей

Уплата авансовых платежей в 2022 году осуществляется по итогам каждого отчетного периода:

ВАЖНО! С 2023 года меняются сроки уплаты налогов. Они также переносятся на единую дату — 28 число. Таким образом, срок уплаты налога УСН за 2022 год юридическими лицами — 28 марта 2023 года, индивидуальными предпринимателями — 28 апреля 2023 года.

Образец платежки на уплату УСН «доходы» можно посмотреть здесь.

В случае нарушения плательщиками сроков уплаты налога и авансовых платежей начисляются пени.

Рассчитать пени юридическим лицам поможет наш калькулятор пеней.

Сроки оплаты налогов на УСН с работниками

Платить налоги необходимо в точно назначенные сроки, чтобы не получать санкции со стороны налоговой инспекции. Сроки уплаты и сдачи отчётности перечислены в таблице ниже.

Таблица налогов на упрощённой системе налогообложения.

Важно! Если срок уплаты платежа или сдачи отчёта приходится на выходной или праздник, он переносится на следующий рабочий день.

Что изменилось для ИП

У предпринимателей, работающих без наемных сотрудников, нет поводов для беспокойства — масштабные изменения по страховым взносам с 01.01.2023 их почти не затронули.

Подробнее о фиксированных страховых взносах ИП за себя в 2023 году мы рассказали здесь.

Размер страховых взносов ИП в 2023 году составит 45 842 рубля. Уплатить их нужно не разными платежками (отдельно взносы на ОПС и взносы на ОМС), а единым платежом.

Для тех предпринимателей, чьи доходы по итогам 2023 года превысят 300 000 рублей, будет действовать прежний порядок: с суммы превышения нужно дополнительно уплатить взнос 1%. Перечисляется эта сумма в составе ЕНП.

Нужно ли ИП подавать уведомение по фиксированным взносам, мы разбирались здесь.

Ничего не изменится и в сроках уплаты ИП страховых взносов в 2023 году. Как и прежде, платежи нужно произвести не позднее 31.12.2023 (для фиксированной единой суммы) и 01.07.2024 (1% с «доходного» превышения).

ИП-работодателям придется вникать во все новшества по полной программе, так как взносы за работников им нужно считать и уплачивать в том же порядке, что и компаниям.

Об особенностях расчета взносов ИП, если год отработан не полностью, узнайте из этой статьи.

Перечень, налоговые режимы

Налоговые режимы, доступные предпринимателям, в 2023 году остались прежними. ИП могут выбирать между общим режимом, ЕСХН, патентной системой налогообложения и упрощенной системой. В ряде регионов можно воспользоваться ее новой разновидностью — автоматизированной упрощенкой.

Общий режим

Общий режим сводится к уплате НДФЛ и НДС. Причем от последнего можно отказаться при выполнении условий Налогового кодекса и подаче уведомления в налоговую инспекцию по соответствующей форме. Этот режим доступен абсолютно всем бизнесменам без ограничений.

Как предпринимателю, занимающемуся предоставлением услуг общепита и применяющему общий режим, отказаться от уплаты НДС, подскажет Готовое решение от справочно-правовой системы «КонсультантПлюс». Получите бесплатный демодоступ и приступайте к изучению материала.

Режим ЕСХН

Применение режима уплаты сельхозналога возможно лишь предпринимателями, так или иначе связанными с осуществлением сельхоздеятельности или смежной деятельности, например рыболовства; при этом доля выручки от основной деятельности должна превышать 70%. НДС здесь уплачивать нужно, но есть возможность освободиться от него. Условия освобождения отличаются от тех, что действуют на общем режиме.

ПСН характеризует «покупкой» у налоговой инспекции патента на ведение определенного вида деятельности. Полный перечень таких видов деятельности представлен в статье 346.43 НК РФ. Возможность использовать данный спецрежим ограничена доходом предпринимателя (он не должен превышать 60 миллионов рублей за календарный год) и средней численностью наемных работников — до 15 человек.

Упрощенная система налогообложения

Это специальный налоговый режим, характеризующийся уплатой единого налога, который заменяет НДФЛ и НДС. Чтобы начать его использовать, необходимо соответствовать требованиям НК РФ и уведомить налоговую. Применение режима ограничено рядом критериев:

Режим АУСН

Это новый налог для ИП с 2023 года, хотя была возможность начать его применять с 1 июля 2022 года. АУСН имеет более жесткие ограничения, нежели стандартная упрощенка по средней численности работников (до 5 человек) и по доходам (до 60 миллионов рублей). Огромное преимущество заключается в том, что налоговый учет осуществляет инспекция, поэтому практически исключена вероятность штрафов.

Каждый из перечисленных режимов характеризуется уплатой основного налога, в некоторых случаях их может быть и два, включая НДС. Однако помимо режимного/обязательного налога для ИП в 2023 году остаются действующими и имущественные налоги, но только в том случае, если предприниматель является собственником соответствующих объектов налогообложения. Так, например, ИП на УСН в 2023 году заплатит налоги транспортный и земельный, если в течение года на него зарегистрирован автомобиль или земельный участок. Если он является владельцем квартиры либо нежилых помещений, используемых в бизнесе, стоимость которых определяется по кадастру, придется заплатить и налог на имущество. То же самое касается и предпринимателей на других режимах. Особенность имущественных налогов для ИП заключается в том, что он их не рассчитывает сам, а платит по уведомлению налоговой инспекции.

Определяем размер авансовых платежей

Авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода, определяется по следующей формуле:

АвПр = Нб × 6%,

Нб — налоговая база, представляющая собой доход налогоплательщика, идущий нарастающим итогом с начала года.

Однако сумма авансового платежа, подлежащая уплате по итогам отчетного периода, будет рассчитываться по другой формуле:

АвПу = АвПр – Нвыч – Тс – АвПпред,

АвПр — авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода;

Нвыч — налоговый вычет, равный сумме страховых взносов, уплаченных в фонды, пособий по временной нетрудоспособности, выплаченных работникам, перечисленных платежей на добровольное страхование в пользу работников;

Как рассчитать налоговый вычет при УСН подробно рассказали эксперты в Готовом решении КонсультантПлюс. Получите пробный доступ и изучите материал бесплатно.

Тс — сумма торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

АвПпред — сумма авансов, уплаченных по итогам предыдущих отчетных периодов (такое вычитание предусмотрено пп. 3, 5 ст. 346.21 НК РФ).

Величина налогового вычета для ИП, работающих на себя и не имеющих работников, не ограничивается (абз. 6 п. 3.1 ст. 346.21 НК РФ), т. е. этот вычет для ИП может уменьшить сумму начисленного налога до 0. Предприниматель, у которого есть наемные работники, вправе применить налоговый вычет только в размере 50% от величины налога, рассчитанного от налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Это ограничение касается только страховых взносов, пособий по временной нетрудоспособности и платежей на добровольное страхование. На торговый сбор оно не распространяется (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373). И даже когда за счет суммы взносов, пособий и платежей на добровольное страхование достигнута максимально возможная величина вычета, начисленный налог можно дополнительно уменьшить на сумму торгового сбора.

Налогоплательщику при этом обязательно нужно стоять на учете как плательщику такого сбора.

Об особенностях начисления торгового сбора читайте в этой рубрике.

Как посчитать УСН «доходы»

Чтобы произвести расчет налога УСН, налогоплательщику, выбравшему объект «доходы», следует выполнить следующие действия:

Правила и формулы, действующие на каждом этапе, не допускают двойственного толкования. Особенности могут коснуться только размера ставки данного вида налога, так как регионам дано право устанавливать ставки, отличные от 6%. Правда, только в сторону уменьшения. Сниженная ставка не может быть ниже 1% (за исключением ставки 0% для ИП, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах и впервые зарегистрированных после вступления в силу в субъекте Федерации закона о «налоговых каникулах»). Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

При превышении лимитов по доходам и численности необходимо применять повышенную ставку налога — 8%. Подробнее об этом мы писали здесь.

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте как рассчитать налоги, если вы переходите с УСН на ОСНО.

Условия примера для расчета УСН «доходы» за 2022 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2022 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье «Какие налоги заменяет УСН?».

Если вы применяете УСН «доходы минус расходы», порядок расчета налога будет отличаться. Как правильно рассчитать налог к уплате и что такое минимальный налог, рассказали эксперты КонсультантПлюс. Получите пробный доступ и изучите материалы бесплатно.

Налоги за себя на упрощённой системе налогообложения

Ежегодно предприниматели платят за себя взносы на пенсионное и медицинское страхование. В 2023 году общий размер платежа составляет 45 842 рубля. По этим взносам также убрали разделение на ОПС и ОМС с 2023 года.

Если годовой доход предпринимателя превышает 300 000 рублей, то он платит дополнительный взнос в СФР в размере 1% с суммы, превышающей данный лимит, но не более 257 061 рублей.

Перестройка отчетности

Информацию о страховых взносах и физлицах, по доходам которых они исчислены, работодатели представляли до 2023 года в разные инстанции: РСВ отправляли в налоговую инспекцию, персотчетность (СЗВ-М, СЗВ-ТД и др.) — в ПФР, а сведения по взносам «на травматизм» сдавали в ФСС.

С 2023 года эта стройная и привычная система преобразуется, благодаря чему отчетов станет меньше по количеству, они изменят свой вид и содержание.

Детальнее о новом едином отчете в объединенный фонд рассказываем здесь.

На первый взгляд, число отчетов с 2023 года уменьшится в два раза. При этом не факт, что работы у бухгалтеров поубавится и процедура представления отчетности упростится. К примеру, у единой формы сведений, объединяющей с 2023 года 4-ФСС и ряд персотчетов, нет общей отчетной даты — предполагается, что отдельные разделы нужно будет представлять в разные сроки. Как эти особенности повлияют на трудоемкость подготовки отчетности по взносам, покажет время.

Изменение отчетных дат

Как изменятся сроки представления различных сведений, связанных с расчетом взносов, покажем в сравнении с действующими правилами.

О том, как рассчитываются и уплачиваются пени по налогам и страховым взносам с 1 января 2023 года, подробно разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к этой системе, получите его бесплатно на пробной основе.

Что еще поменяется с 2023 года по взносам, узнайте в следующем разделе.

Налоги за сотрудников на УСН

Ежемесячно предприниматель на упрощёнке платит за своих сотрудников НДФЛ и страховые взносы.

Налог с дохода физического лица удерживается в размере 13% с вознаграждения сотрудника (заработная плата, отпускные, премиальные) при окончательном расчёте.

Страховые взносы за сотрудников по стандарту уплачиваются ежемесячно в размере 30% от их вознаграждения. С 2023 года платёж сделали единым без разделения по видам страхования. Предельная величина по доходам для расчёта страховых взносов в 2023 году — 1 917 000 руб.

Размер взносов на травматизм и от несчастных случаев определяется Фондом социального страхования. В зависимости от вида деятельности ставка может составлять от 0,2 до 8,5%. Чем выше риск у работника получить травму на рабочем месте, тем больше взносы.

Для субъектов МСП, в том числе для ИП на УСН, тарифы страховых взносов снижены до 15%. С 2023 года платёж сделали также единым без разделения по видам страхования.

Тариф применяется с выплат работнику, превышающих МРОТ (в 2023 году — 16 242 рублей).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Определение налоговой базы

Перед тем как рассчитать налог УСН 6%, надо найти значение налоговой базы. Определение налоговой базы при этом объекте налогообложения не представляет больших трудностей, поскольку не предполагает вычета расходов и, соответственно, проведения работы по установлению состава последних для целей налогообложения.

Для того чтобы узнать налоговую базу за период начисления налога, фактически полученные доходы подсчитываются поквартально нарастающим итогом. В конце налогового периода (года) подводится общий результат по доходам за этот период.

Как платить налоги ИП в 2023 году

Как мы уже отметили, все переводимые ИП средства теперь аккумулируются на едином налоговом счете. Чтобы налоговики понимали, в счет каких обязательств поступили деньги, хозсубъекты должны своевременно направлять отчетность или уведомления по налогам. Своевременно — это до 25 числа включительно того месяца, в котором налоги, указанные в уведомлении, подлежат уплате в бюджет.

На ЕНС к определенной дате должно сформироваться сальдо, необходимое для покрытия обязательств именно с этой датой платежа. С 2023 года все сроки уплаты привязываются к 28-му числу. Например, НДФЛ и страховые взносы за работников должны поступить к этой дате при наличии начислений за месяц, авансовые платежи по УСН — к 28-му числу месяца, следующего за отчетным кварталом.

О последних изменениях по НДФЛ читайте здесь.

Таким образом, с 2023 года ИП платят налоги ежемесячно на свой казначейский счет, который коррелирует с ИНН налогоплательщика.

Как и в какие сроки платить налоги в 2023 году, читайте здесь.

Все подробности уплаты ИП налогов и взносов с 1 января 2023 года привели эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Отметим, что сдавать декларации, из которых налоговики узнают о суммах начисленных налогов, и расчетов по НДФЛ и взносам, также нужно в единый срок — до 25-го числа.

Единый тариф

В связи с многочисленными поправками законодательства работодателей волнуют вопросы о том, произойдет ли увеличение страховых взносов в 2023 году и как на это повлияет введение единого тарифа.

Узнайте о тарифах страховых взносов на 2023 год из таблицы:

Введение единого тарифа страховых взносов с 2023 года не должно беспокоить работодателей, так как общая величина осталась прежней — и в 2022 году взносы уплачивались по совокупному тарифу 30%. Сохранились в неизменном виде и пониженные тарифы страховых взносов с 2023 года для разных категорий плательщиков.

Пример расчета взносов в 2023 году с применением пониженных тарифов для МСП вы найдете на сайте системы «КонсультантПлюс», оформив бесплатный демодоступ.

Что произошло с предельной базой

Предельную сумму страховых взносов в 2023 году тоже затронут изменения — она вырастет по величине и будет рассчитана по новым правилам.

Со следующего года отдельных предельных баз по ОПС и ВНиМ не будет. Вместо них установят единую предельную базу, которая будет ежегодно индексироваться. По дополнительным взносам на ОПС с выплат «вредникам» в этом вопросе ничего не поменялось — для них предельную величину базы по страховым взносам на 2023 год, как и прежде, устанавливать не будут.

Минфин планирует предельную величину базы по страховым взносам на 2023 год рассчитать исходя из средней зарплаты, увеличенной в 12 раз путем применения специального коэффициента.

Традиционно предельная база каждого нового календарного года выше базы предыдущего. В 2023 году действуют те же подходы: величина предельной базы поднимется с 1 565 000 до 1 917 000 рублей.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно изложено в Готовом решении от КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к экспертным разъяснениям.

Какие поправки затронули взносы «на травматизм»

Несмотря на объединение с 2023 года ФСС и ПФР и связанные с этим законодательные новшества, взносы «на травматизм» по-прежнему стоят особняком от остальных страховых взносов — изменения их затронули в минимальном объеме.

Что законодатели не стали менять с 1 января 2023 года по страховым взносам «на травматизм»;

Совсем без корректировок не обошлось. Вместо отдельного отчета 4-ФСС с 2023 года нужно заполнять раздел в единой отчетной форме (ЕФС-1). Кроме того, взносы «на травматизм» нужно будет уплачивать в единый фонд не в составе ЕНП, а отдельной платежкой. Заполнять платежное поручение нужно по новым реквизитам.

А страхователям на АУСН (автоматизированной упрощенной системе налогообложения) с 2023 года повышен фиксированный размер взносов «на травматизм» с 2040 рублей до 2217 рублей.

Другие новшества и поправки

С 2023 года облагаемых взносами доходов станет больше — из перечня необлагаемых сумм исключат выплаты по трудовым договорам и договорам ГПХ:

Кроме того, отменяется освобождение от взносов на ВНиМ для выплат по гражданско-правовым договорам.

В части административных наказаний за погрешности с отчетностью изменения тоже есть. Законодатели решили смягчить ответственность за недостоверные сведения в персонифицированной отчетности. К примеру, за ошибки в сведениях о трудовой деятельности наказывать не будут. Кроме того, появится возможность 50%-ной скидки для нарушителей, согласных быстро уплатить штраф по требованию фонда.

Страховые взносы ИП в 2023 году

Все предприниматели без исключения являются плательщиками страховых взносов. Они могут быть освобождены от уплаты при наличии обстоятельств, указанных в п. 7 ст. 430 НК РФ, пп. 1, 3, 6–8 ч. 1 ст. 12 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

В 2023 году изменилась сумма фиксированных платежей, подлежащих уплате по итогам календарного года. Она составляет 45 842 рубля. Отметим, что до 2023 года эта сумма была разбита на части: например, в 2022 году 36 723 рублей — на ОПС и 9119 рублей — на ОМС (то есть ИП оформлял две платежки). В новой редакции НК РФ, действующей с 2023 года, разбивки уже нет.

Кроме этого, в случае превышения дохода над 300 тысячами рублей ИП должен будет доплатить 1% с суммы превышения.

Сроки уплаты взносов ИП за себя останются прежними:

Таким образом, основные изменения, связанные с уплатой страховых взносов, коснулись:

Страховые взносы за наемных работников

По уплате взносов за наемных работников также есть серьезные коррективы в 2023 году. Они заключаются в следующем:

- 7,6% (айтишники, резиденты ТОР);

- 0% (международные компании, получившие статус участников специальных административных районов, организации, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в международном реестре судов).

- Для субъектов на АУСН установлен единый тариф по взносам — 0%.

Платежные новшества

В связи с введением ЕНП изменился порядок уплаты страховых взносов с 2023 года. Взносы нужно уплачивать единой суммой, а казначейство сделает распределение, как положено по закону.

Изменились и сроки уплаты страховых взносов в 2023 году. Теперь платежная дата — не позднее 28-го числа следующего календарного месяца.

На какие даты выпадает крайний срок уплаты взносов в 2023 году, смотрите в таблице:

Из следующего раздела можно узнать об изменениях по взносам для ИП.

Расчет УСН-налога за 2022 год

ООО «Омега» будет производить при УСН 6% расчет налога следующим образом.

Перед тем как рассчитать налог УСН — доходы за год, бухгалтеру следует определить суммы всех авансовых платежей.

Сначала делается по УСН 6% расчет авансового платежа, приходящегося на налоговую базу этого отчетного периода:

850 000 руб. × 6% = 51 000 руб.

Затем к полученной сумме применяется вычет. То есть она уменьшается на страховые взносы, уплаченные в 1-м квартале. Поскольку организация вправе сделать такое уменьшение не больше чем на половину начисленной суммы, перед этим уменьшением нужно проверить выполнение условия о возможности применения вычета в полном размере:

51 000 руб. × 50% = 25 500 руб.

Это условие соблюдается, поскольку взносы равны 21 000 руб., а максимальный размер вычета — 25 500 руб. То есть аванс можно уменьшать на всю сумму взносов:

51 000 руб. – 21 000 руб. = 30 000 руб.

Авансовый платеж к уплате по итогам 1-го квартала будет равен 30 000 руб.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу данного отчетного периода. Налоговая база при этом определяется нарастающим итогом. В результате получаем:

1 640 000 руб. × 6% = 98 400 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за полугодие, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2-м квартале. Общий размер взносов и пособий за полугодие составляет:

44 300 руб. + 17 000 руб. = 61 300 руб.

Однако вычесть эту сумму из 98 400 руб. не получится, поскольку максимальный размер вычета меньше нее и составляет всего 49 200 руб. (98 400 руб. х 50%). По этой причине авансовый платеж можно уменьшить только на 49 200 руб. В итоге получим:

98 400 руб. – 49 200 руб. = 49 200 руб.

Теперь определяем авансовый платеж по итогам полугодия, вычитая из этой суммы аванс по итогам первого квартала:

49 200 руб. – 30 000 руб. = 19 200 руб.

Таким образом, по итогам полугодия сумма аванса к уплате составит 19 200 руб.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу этого отчетного периода. В результате получаем:

2 305 000 руб. × 6% = 138 300 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за 9 месяцев, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2 и 3 кварталах. Общий размер взносов и пособий за период составляет:

66 300 руб. + 17 000 руб. + 7 000 руб. = 90 300 руб.

Однако эту сумму не получится вычесть из 138 300 руб., поскольку максимальный размер вычета меньше нее и составляет всего 69 150 руб. (138 300 руб. × 50%). По этой причине авансовый платеж можно уменьшить только на 69 150 руб. В итоге получим:

138 300 руб. – 69 150 руб. = 69 150 руб.

Теперь определим авансовый платеж по итогам 9 месяцев, вычитая из этой суммы авансы, начисленные к уплате по итогам первого квартала и полугодия:

69 150 руб. – 30 000 руб. – 19 200 руб. = 19 950 руб.

Таким образом, по итогам 9 месяцев сумма аванса к уплате составит 19 950 руб.

Следует провести расчет УСН 6% по авансовому платежу, приходящемуся на налоговую базу налогового периода (года). В результате получаем:

3 200 000 руб. × 6% = 192 000 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за весь год, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни за весь год. Общий размер взносов и пособий за период составляет:

87 000 руб. + 17 000 руб. + 7 000 руб. = 111 000 руб.

Однако эту сумму не получится вычесть из 192 000 руб., поскольку максимальный размер вычета меньше нее и составляет всего 96 000 руб. (192 000 руб. × 50%). По этой причине платеж можно уменьшить только на 96 000 руб., относящихся к взносам и пособиям. Однако в 4-м квартале имел место еще и платеж по торговому сбору (12 000 руб.). На его величину вычет можно увеличить. В итоге получим:

192 000 руб. – 96 000 руб. – 12 000 руб. = 84 000 руб.

Теперь делается по УСН расчет налога, подлежащего уплате за год, путем вычитания из этой суммы всех авансов, начисленных к уплате по итогам 1-го квартала, полугодия и 9 месяцев:

84 000 руб. – 30 000 руб. – 19 200 руб. – 19 950 руб. = 14 850 руб.

Таким образом, по итогам года сумма налога, подлежащая перечислению в бюджет, составит 14 850 руб.

Сделать расчет авансовых платежей и налога по вашим данным поможет наш калькулятор УСН 6%.

Рассчитанные суммы авансовых платежей и УСН-налога по итогам года отражаются в налоговой декларации.

Декларация представляется в ИНФС (по правилам до 2023 года):

ВАЖНО! С 2023 года в связи с введением единого налогового платежа меняются сроки сдачи деклараций. Все сроки для представления отчетности переносятся на 25 число: юрлица сдают декларацию до 25 марта 2023 года, индивидуальные предприниматели — до 25 апреля 2023 года.

Сдача декларации в более поздние сроки повлечет за собой начисление штрафа по ст. 119 НК РФ.

Что представляет собой единый налог с 2023 года для ИП

Единый налоговый платеж в обязательном порядке для организаций и ИП введен с 2023 года, в 2022-м механизм ЕНП действовал в форме эксперимента. Физические лица, не зарегистрированные в статусе ИП, производят уплату налогов посредством ЕНП с 2019 года.

Суть ЕНП заключается в том, что все налоги, взносы, сборы, а также санкционные начисления по указанным обязательствам нужно платить на специальный единый налоговый счет — ЕНС, который открыт налоговиками в федеральном казначействе для каждого бизнес-субъекта. Поступающими на ЕНС средствами можно погасить следующие виды обязательств предпринимателя:

ИП, выбравшие режим самозанятости, смогут осуществить платеж налога на профдоход альтернативным способом. Порядок перечисления НПД в бюджет представили эксперты «КонсультантПлюс» в Готовом решении. Для его просмотра получите бесплатный пробный доступ к системе.

Платеж с 29.05.2023 зачитывается в следующей очередности:

Налоговую обязанность налоговые органы начисляют на основании отчетности или (если отчетность сдается после срока уплаты или не предусмотрена) на основании специальных уведомлений по ЕНП.

При нехватке средств для покрытия нескольких налогов с одной датой погашения ЕНП будет зачтен по каждому пропорционально остатку долга. Такое же правило действует, если сумма платежа оказывается недостаточной для уплаты пеней по нескольким налогам, штрафам и процентам.

Все нововведения, связанные с ЕНП, см. в нашей подборке «Единый налоговый платеж-2023».

Как платить налоги ИП в 2023 году, рассказываем далее.

Итоги

Итак, и для организаций, и для ИП в 2023 году изменения по налогам и взносам являются существенными.

Поменялся порядок начисления взносов. Страхователям не надо рассчитывать каждый взнос по отдельности, как это делалось ранее. Тариф стал единым — 30%, определенные категории могут применять его в пониженном размере. Размер фиксированного платежа в 2023 году стал больше и достиг 45 842 рублей.

Сроки уплаты всех бюджетных платежей привязали к одной дате — 28-му числу. НДФЛ и взносы за работников нужно вносить в бюджет ежемесячно (при наличии начислений), остальные налоги — по мере прохождения отчетных/налоговых периодов.

Что касается обязательных налогов для ИП в 2023 году, то порядок их начисления в целом не поменялся. Изменился лишь способ их уплаты в связи с переходом на механизм ЕНП. Именно это, кстати, и является главным нововведением 2023 года. С 1 января не обязательно заполнять отдельную платежку, прописывать КБК по каждому налогу. Все перечисления могут сводиться к единому платежу, который необходимо произвести до 28-го числа. В то же время до конца 2023 года есть возможность платить налоги и взносы старым порядком.

Предпринимателям необходимо отслеживать всю актуальную информацию по изменениям, чтобы не совершать ошибок при переводах в бюджет.

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.

С 2023 года меняются сроки уплаты налога и сдачи отчетности.

В 2023 году повышение страховых взносов произойдет за счет увеличения предельной базы, а также корректировки перечня необлагаемых сумм. Совокупный размер ставки не увеличится и влияние на размер платежей не окажет. Отчетов по взносам станет меньше, а объем представляемых сведений вырастет. Появятся новые платежные и отчетные сроки, а также изменится платежный механизм в связи с введением ЕНП.