Могу ли я отказаться от уплаты единого налогового платежа и имущества, транспорта и земли с учетом влияния ФЗ №232 от 29.07.2018?

Хочу узнать, кому и как подается заявление об отказе от уплаты НДФЛ, размер которого составляет 13 процентов? Можно ли сослаться на ФЗ 232 от 29 июля 2019 года? Также необходим образец или шаблон заявления.

- Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

- Право на отмену зачета

- Принцип отмены зачета

- Какой бланк использовать

- Как заполнить

- Важные документы

- Ответы юристов (1)

- Похожие вопросы

- Что означает «слететь с упрощенки»?

- Услуги юристов

- Как отказаться от ЕНВД и работать на УСН

- Обязательный переход с УСН на ОСНО

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- Уведомление в налоговую инспекцию об утрате права на УСН

- Категории права

- Моё дело Бюро

- НДС при переходе с УСН на ОСНО

- Формирование базы переходного периода

- Правила формирования налоговой базы, которые обязательны для всех

- Переходный учёт для организаций, выбравших метод начисления

- Переходный учёт для организаций, выбравших кассовый метод

- Переходный учёт для индивидуальных предпринимателей

- Как осуществить переход с УСН на ОСНО в 2022-2023 годах

- Счета-фактуры при переходе с УСН на ОСНО

- Итоги

Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

Если переход на ОСНО упрощенец совершает в добровольном порядке с начала следующего года, то проблем с основными средствами не возникает. Купленное при УСН имущество списывается равными долями в течение налогового периода — года.

Если же переход с УСН произойдет до окончания года, в учете будет числиться остаток стоимости приобретенного ОС. При объекте «доходы минус расходы» этот несписанный в «упрощенные» расходы остаток стоимости имущества нужно перенести в налоговый учет на ОСНО как остаточную стоимость ОС (письмо Минфина РФ от 15.03.2011 № 03-11-06/2/34). При переходе на ОСНО с упрощенки с объектом «доходы» вы также вправе определить остаточную стоимость ОС (п. 3 ст. 346.25 НК РФ, п. 15 Обзора, утвержденного Президиумом Верховного Суда РФ 04.07.2018, письма Минфина от 14.06.2019 № 03-04-05/43643, ФНС от 30.07.2018 № КЧ-4-7/14643). Для этого из первоначальной стоимости объекта нужно вычесть расходы, которые могли бы быть понесены, если бы вы применяли объект «доходы минус расходы».

Примеры расчета остаточной стоимости ОС для каждого из указанных случаев можно посмотреть, получив бесплатный доступ к КонсультантПлюс.

В НК РФ есть норма о расчете остаточной стоимости ОС и НМА при переходе с УСН на ОСНО. Она касается объектов, которые были приобретены еще до применения УСН в период работы на ОСНО. То есть на ОСНО купили имущество, затем перешли на УСН, а потом вернулись на ОСНО. На дату возврата к налогу на прибыль налоговая остаточная стоимость ОС и НМА рассчитывается как разница между остаточной стоимостью этих объектов при переходе на УСН и расходами, списанными за период применения упрощенки (п. 3 ст. 346.25 НК РФ).

Подробнее об основных средствах см. в этой статье.

С 2023 года в связи с введением единого налогового счета (ЕНС) и единого налогового платежа (ЕНП) действуют новые правила уплаты налогов, страховых взносов и иных платежей, администрируемых налоговыми органами.

Это затронуло порядок зачёта уплаченных в бюджет сумм, и с 2023 года действует новая форма заявления (КНД 1165171) об отмене зачета по налогам и страховым взносам.

Право на отмену зачета

На основании п. 6 ст. 78 НК налогоплательщик, плательщик сбора, плательщик страховых взносов /или налоговый агент вправе подать заявление об отмене полностью или частично зачета, проведённого налоговым органом в счет будущей обязанности по уплате конкретного налога.

То есть отменить зачет можно только по указанному основанию его проведения.

Так, если сумма положительного сальдо зачтена в счет уплаты налога за другое лицо или по решению налогового органа/суда, отменить зачет невозможно. Это не предусмотрено НК.

Принцип отмены зачета

В этом случае ИФНС отменяет зачет последовательно – начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

Все про то, как заполнять декларацию по УСН при смене ставок, читайте новый разбор на «Клерке».

Какой бланк использовать

Форму заявления о полной или частичной отмене зачета с КНД 1165171 утвердил приказ ФНС от 30.11.2022 № ЕД-7-8/1133 в Приложении № 5. А в Приложении № и 6 описан её электронный формат.

Форма состоит из двух основных блоков:

Бланк заявления занимает один лист:

Заявление об отмене (полностью или частично) зачета по уплате конкретного налога

Как заполнить

Бланк заявления о полной или частичной отмене зачета довольно простой, поэтому ФНС не приводит отдельно правила и порядок его заполнения.

Важные документы

Вы в двух кликах от решения вашей проблемы

Ответы юристов (1)

Здравствуйте! Федеральный закон № 232 от 29.07.2018 года не содержит положений, позволяющих физическому лицу отказаться от уплаты единого налогового платежа на имущество, транспорт и землю. Соответственно, физическое лицо должно выполнять обязанности, предусмотренные законодательством в этой области и уплачивать соответствующий налоговый платеж.

Для решения данного вопроса потребуются следующие документы и информация:

Статьи закона, которые могут быть применимы для решения данного вопроса:

Консультируйтесь с юристом онлайн

Задайте вопрос прямо сейчас, и его увидят сотни профессионалов со всей России. Первый ответ вы получите уже через 15 минут! Юридическая помощь предоставляется на бесплатной и платной основе.

Похожие вопросы

Если товары отгружены, работы оказаны, услуги выполнены в упрощённый» период, а деньги получены уже в период ОСНО, учитывать этот доход в расчёте НДС не надо. Так считает Минфин, например, в письмах от 20.01.15 № 03-07-14/1059от 16.06.2014 № 03-11-06/2/28542

НДС, уплаченный поставщикам в составе платы за товары и услуги в период УСН, можно принять к вычету, если сумма НДС не была учтена в расходах при расчёте налога по УСН. Это правило действует для тех, кто применял УСН «Доходы минус расходы». Воспользоваться вычетом по НДС можно в том квартале, в котором произошел переход на ОСНО.

Как поступать тем, кто платил УСН с доходов, однозначно сказать сложно. Минфин считает, что формулировка в законе не предусматривает возможность применения вычета в этой ситуации. Верховный суд РФ с этим выводом не согласен (определении от 24.05.2021 № 301-ЭС21-784). Можно обратиться в Минфин или ФНС с письменным запросом и аргументировать более выгодную для себя позицию, приложить документы по теме. Полученный официальный ответ освобождает налогоплательщика от штрафов и пеней, если нарушение законодательства было допущено из-за того, что он следовал персональным письменным рекомендациям.

ыставить покупателям счета-фактуры по товарам, отгруженным в течение пяти календарных дней, предшествующих переходу на ОСНО, при условии, что:

Если счёт-фактура выставлен, а покупатель не согласился с изменением договора, придётся заплатить НДС за счёт собственных средств. Но учесть НДС, не предъявленный покупателю и не уплаченный им, в расходах по налогу на прибыль не получится (ст. 170 НК

Нельзя принимать к вычету НДС с остаточной стоимости основных средств, восстановленный и перечисленный в бюджет при первоначальном переходе на УСН.

Заявление об отказе от уплаты налога на доходы физических лиц (НДФЛ) в размере 13 процентов подается в налоговый орган, который осуществляет учет налогоплательщика по месту жительства или нахождения организации. Форма подачи данного заявления не предусмотрена законодательством РФ.

Однако, в соответствии с пунктом 2 статьи 68 Налогового кодекса РФ, заявление о предоставлении налоговых льгот может быть подано в форме электронного документа в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов, либо в письменной форме.

Образец или шаблон заявления об отказе от уплаты НДФЛ в размере 13 процентов не существует, так как такое заявление не является стандартным. Однако, в заявлении необходимо указать основания отказа, наименование и ИНН налогоплательщика, а также иные данные, предусмотренные законодательством. Рекомендуется консультироваться со специалистами в области налогового законодательства при подаче данного заявления.

Для подачи заявления об отказе от уплаты НДФЛ в размере 13 процентов необходимо обратиться в налоговый орган по месту нахождения налогоплательщика. Заявление должно быть оформлено на бланке налогового органа или на листе формата А4, подписано налогоплательщиком или его представителем в соответствии с действующим законодательством.

Ниже приводится пример текста заявления об отказе от уплаты НДФЛ:

ЗАЯВЛЕНИЕ

об отказе от уплаты НДФЛ в размере 13 процентов

Приложения:

1. Копия паспорта гражданина РФ

2. Копия СНИЛС

Подпись ___________________ (Осколков Михаил Васильевич)

Дата ____________

Статьи закона, применимые для решения данного вопроса:

Ответ на вопрос: заявление об отказе от уплаты НДФЛ подается в налоговый орган по месту жительства налогоплательщика или в налоговый орган по месту работы (учебы) налогоплательщика в соответствии с налоговым законодательством Российской Федерации. Форма заявления определяется налоговым органом и может быть получена у него же или на сайте Федеральной налоговой службы России.

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

О правилах применения лимитов по доходу и численности с 2021 года см. нашу статью.

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Как посчитать и уплатить налоги, а также сдать отчетность при утрате права на УСН, подробно разъясняется в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите его абсолютно бесплатно и переходите в материал.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте здесь.

Услуги юристов

Помощь позволит добиться следующего:

Воспользовавшись услугой получите:

Консультант поможет в таких ситуациях:

Как отказаться от ЕНВД и работать на УСН

Работаю на УСН и ЕНВД, возможно ли мне отказаться от ЕНВД и сделать это в любое время года?

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Все авансы, которые «упрощенец» получил до перехода с УСН на ОСНО, включают в налогооблагаемую базу по единому налогу. Это делают даже в том случае, если товары по авансам будут отгружены после перехода с УСН на общую систему налогообложения (подп. 1 п. 1 ст. 251 НК РФ). Расходы по такой отгрузке уменьшат базу по налогу на прибыль (письмо Минфина от 28.01.2009 № 03-11-06/2/8).

В расходы при переходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 03.05.2017 № 03-11-06/2/26921, от 22.12.2014 № 03-11-06/2/66188).

НК РФ не связывает возможность отнесения к расходам по ОСН неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). То есть расходы, которые были понесены при применении УСН, в том числе с объектом «доходы», но оплачены после перехода на ОСНО, учитываются при расчете налога на прибыль. Споры вызывает порядок учета расходов на товары. Чтобы учесть расходы на них для УСН, товары должны быть не только оплачены, но и реализованы. Поэтому товары, которые были приобретены и оплачены при УСН, а проданы после перехода на ОСНО, высшие судьи разрешают учитывать в периоде их реализации, то есть при расчете налога на прибыль (письмо ФНС РФ от 09.01.2018 № СД-4-3/6, определение Верховного суда РФ от 06.03.2015 № 306-КГ15-289). Ранее Минфин высказывал иную позицию – расходы нужно учесть на дату перехода (письмо от 31.07.2014 № 03-11-06/2/37697). Теперь позиция ведомства совпадает с мнением Верховного суда (письма Минфина РФ от 14.11.2016 № 03-03-06/1/66457, от 22.01.2016 № 03-03-06/1/2227). Это особенно выгодно для тех, кто применял УСН с объектом «доходы», ведь до перехода на ОСНО они не могут воспользоваться расходами, чтобы уменьшить налог.

Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письма Минфина от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799).

О порядке учета расходов при добровольном переходе с УСН на ОСН читайте в материале «С УСН на ОСН: подбиваем прошлогодние расходы».

Обратившись за помощью, вы сможете:

Услуга понадобится, если:

Обязательный переход с УСН на ОСНО

Перейти с упрощённой системы на общую придётся, если:

Обязанность вернуться на возникает, если не выполняется хотя бы одно условие. Право на применение УСН пропадает с начала того квартала, в котором произошло нарушение.

Например, организация вышла на рынок с новым изделием, и уже в августе 2022 года выручка превысила 219,2 млн руб. (200 млн руб. х 1,096). Следовательно, организация должна перейти на ОСНО с 1 июля 2022 года.

Вновь вернуться на УСН после утраты права можно не ранее, чем через год п. 7 ст. 346.13 НК), но с учётом того, что начать применять спецрежим можно только с начала года. Например, если право на УСН потеряно в августе 2022 года, перейти на ОСНО нужно с 1 июля 2022 года, а вернуться на УСН можно только с 1 января 2024 года.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Согласно статье 346.30 Налогового кодекса Российской Федерации ИП может отказаться от ЕНВД в любое время года, если до отказа от уплаты ЕНВД не наступил налоговый период, за который производится расчет данного налога. Однако, необходимо учесть, что после отказа от ЕНВД ИП будет обязан уплачивать другие налоги и сборы, предусмотренные законодательством Российской Федерации, в соответствии с выбранным режимом налогообложения.

Для решения данного вопроса необходимо обратиться в налоговую инспекцию. При этом ИП должен представить заявление о снятии с учета по ЕНВД. Также могут потребоваться документы, подтверждающие факт регистрации на ЕНВД и уведомление об отзыве заявления о переходе на УСН. Однако, стоит помнить, что в случае отказа от ЕНВД возможны дополнительные налоговые обязательства и увеличение налоговых платежей. Рекомендуется проконсультироваться со специалистом в данной области.

Статья 346.26 НК РФ «Предельные суммы доходов и выплат, определяющие возможность применения упрощенной системы налогообложения на основе уплаты единого налога на вмененный доход для отдельных видов деятельности», статья 346.48 НК РФ «Отказ от применения упрощенной системы налогообложения для отдельных видов деятельности», статья 346.53 НК РФ «Отказ от применения упрощенной системы налогообложения на основе уплаты единого налога на вмененный доход для отдельных видов деятельности».

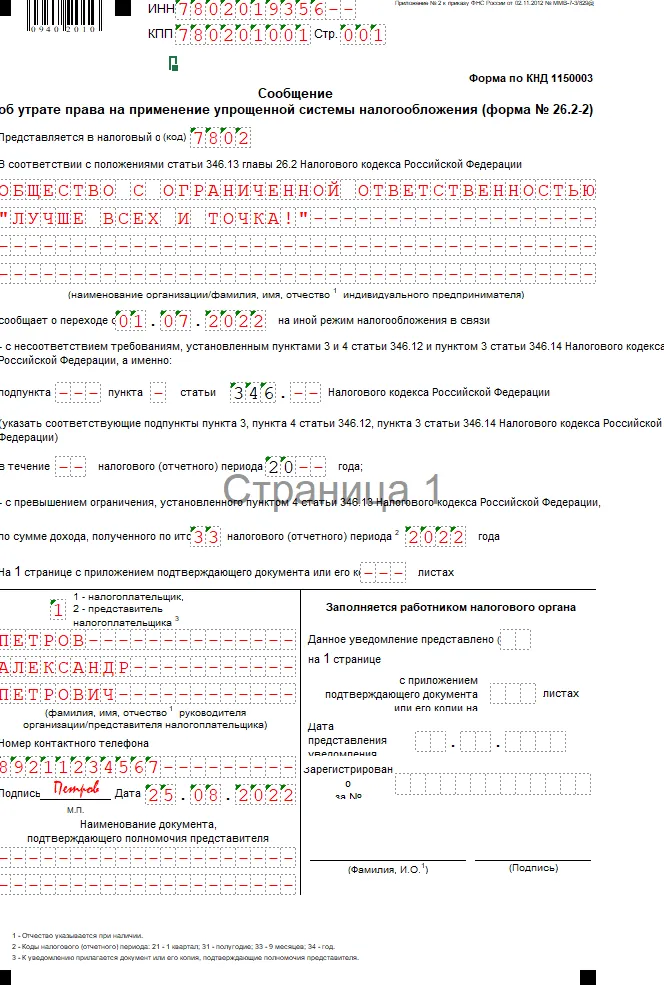

Уведомление в налоговую инспекцию об утрате права на УСН

Уведомление нужно отправить в течение 15 календарных дней после окончания квартала, в котором произошло нарушение условий применения УСН. Уведомление заполняют в свободной форме или по форме № 26.2-2

Если не сообщить об утрате права на УСН и продолжать применять ОСНО, налоговики оштрафуют и доначислят налоги. Но сделать это они смогут только по результатам налоговой проверки. Без проверки инспекция вправе только сообщить нарушителю о необходимости отказа от УСН, но «переключить» на ОСНО насильно не сможет (письмо Минфина от 24.08.2018 № СД-4-3/16474

Категории права

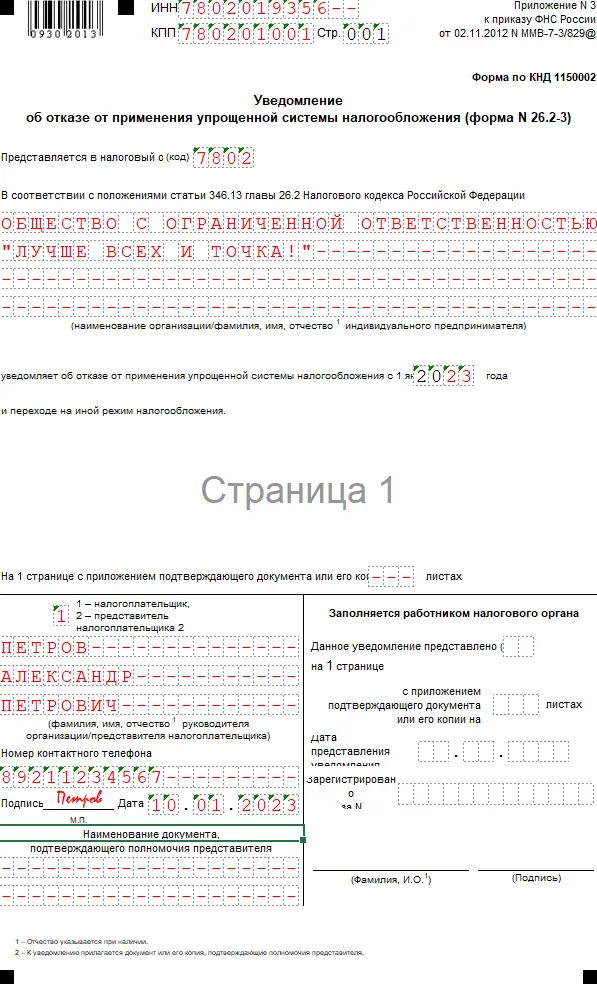

Отказаться от УСН по собственному желанию можно только с 1 января следующего года. Для этого не позднее 15 января года, с которого хотите перейти, нужно отправить в ИФНС уведомление об отказе от УСН в свободной или по рекомендованной форме 26.2-3

База переходного периода формируется по тем же правилам, как в предыдущем разделе при вынужденном переходе на ОСНО. Но после перехода нельзя применять порядок, предусмотренный для новеньких», как в случае вынужденного перехода.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Воспользовавшись услугой, получите:

Применив услугу юриста получите:

Услуга поможет решить следующие проблемы:

По правилам ОСНО организации и ИП начинают рассчитывать налоги с 1 дня квартала, в котором потеряли право на применение УСН. И действуют, как – в порядке, который предусмотрен для вновь созданных организаций и вновь зарегистрированных ИП. Например, если выручка от реализации не превышает 5 млн руб. за месяц или 15 млн руб. за квартал, организация вправе перечислять ежеквартальные авансовые платежи по налогу на прибыль без уплаты ежемесячных авансов (п. 5 ст. 287 НК

Декларацию по УСН нужно сдать не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 2 ст. 346.11п. 4 ст. 346.13

НДС при переходе с УСН на ОСНО

При прекращении применения УСН (независимо от причины этого прекращения) фирма или ИП становится плательщиком НДС и приобретает обязанность его начислять. В переходный период нужно принимать во внимание, когда поступили деньги. Если аванс за товар поступил до перехода на ОСНО, а его покупка произошла позднее, то начислять НДС нужно только на реализацию. В случае поступления аванса после перехода с УСН на ОСНО НДС исчисляют из суммы аванса, и начисляют на реализацию. При этом после отгрузки НДС с аванса можно включить в вычеты.

Подробнее о правилах возмещения НДС на упрощенке читайте в этой статье.

См. также статью «Как быть с ”входным” НДС по основным средствам при переходе с УСН на общий режим налогообложения?».

Начислять НДС при переходе с УСН нужно с начала квартала, в котором совершился переход на ОСНО, даже если это произошло в последний месяц квартала. Фирма должна рассчитать и уплатить налог в бюджет за весь квартал.

Формирование базы переходного периода

Правила формирования базы переходного периода различаются для организаций и ИП. Ещё имеет значение, какой метод признания доходов и расходов выбрала организация.

Правила формирования налоговой базы, которые обязательны для всех

Нельзя учитывать независимо от объекта налогообложения, который организация применяла при

Можно учесть расходы в виде страховых взносов, которые были начислены в период применения УСН, а оплачены после перехода на ОСНО.

Подход к определению остаточной стоимости основных средств будет зависеть от времени их приобретения.

Если основные средства приобрели до перехода на УСН, то при возвращении к ОСНО остаточная стоимость рассчитывается по формуле:

Это правило действует независимо от объекта налогообложения и причины перехода на ОСНО: вынужденный или добровольный.

Если основные средства приобрели в период применения УСН, то остаточная стоимость зависит от объекта налогообложения и причины перехода на ОСНО:

Переходный учёт для организаций, выбравших метод начисления

Если компания выбирает метод начисления, нужно действовать по правилам из п. 2 ст. 346.25 НК

В составе доходов признают дебиторскую задолженность, которая образовалась на УСН, но не была оплачена полностью или частично. Сюда же относятся начисленные, но не уплаченные проценты по выданным займам. Период признания: месяц перехода на ОСНО с использованием метода начисления.

А вот авансы, полученные до перехода на ОСНО, учитывать не нужно: по правилам УСН организация должна была учесть их в доходах на дату получения. Этот подход подтверждается, например, п. 1.2-1.4 письма ФНС № СД-4-3/6 от 9 января 2018.

В составе расходов признают кредиторскую задолженность, которая образовалась в период применения УСН, но не была оплачена полностью или частично. Сюда же относятся начисленные, но не уплаченные проценты по полученным займам. Период признания: месяц перехода на ОСНО с использованием метода начисления. Расходы, которые были учтены при УСН, при переходе на ОСНО учитывать не нужно.

Авансы, выданные до перехода на ОСНО, не включаются в расходы ни при расчёте единого налога при УСН, ни при расчёте налога на прибыль. Включить эти суммы в расходы по налогу на прибыль можно будет после того как товары будут отгружены, работы выполнены, услуги оказаны.

Для организаций, которые до перехода на ОСНО применяли УСН в НК РФ каких-то отдельных ограничений нет, и теоретически они могут действовать по описанным выше правилам. В то же время Минфина считает, что раз уж на УСН компания расходы не учитывала, то и при переходе на ОСНО она также не может переносить расходы в виде кредиторской задолженности, отрицательной курсовой разницы в базу по расчёту налога на прибыль. Подтверждение этой позиции есть, например, в письме от 12.07.2017 № 03-03-06/1/44395. Для подстраховки лучше направить письменный запрос в ИФНС, чтобы понять позицию «родных» контролёров, и на основе ответа принять решение. Если инспекторы согласны с Минфином, учёт расходов может обернуться в будущем конфликтом.

Переходный учёт для организаций, выбравших кассовый метод

В этом случае нет никакого специального порядка формирования переходной налоговой базы. Доходы и расходы признают в том периоде, к которому они относятся согласно правилам, применяемым при каждом режиме налогообложения (ст. 346.25 НК

Для признания расходов на покупку товаров для перепродажи отдельные правила: товар должен быть оплачен, получен и реализован конечному покупателю.

Авансы, выданные в счёт отгрузки товаров (выполнения работ, оказания услуг), в расходах не учитываются ни при применении УСН, ни при расчёте налога на прибыль на ОСНО.

Переходный учёт для индивидуальных предпринимателей

После перехода на ОСНО индивидуальный предприниматель становится плательщиком НДФЛ. При расчёте этого налога ИП вправе применить профессиональный налоговый вычет – в сумме фактически произведённых и документально подтверждённых расходов, непосредственно связанных с получением доходов от предпринимательской деятельности. Какие это будут расходы, предприниматель определяет сам. Правила те же, что и для организаций: как по доходам и расходам, так и по остаточной стоимости основных средств.

Как осуществить переход с УСН на ОСНО в 2022-2023 годах

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

Важно! Подавать уведомление о добровольном уходе с УСН нужно обязательно, так считает Минфин. Не сделав этого, нельзя начать применять общий режим налогообложения.

Узнать, как складывается свежая судебная практика по вопросу перехода на ОСНО без уведомления, можно из аналитической подборки от КонсультантПлюс, получив бесплатный доступ к системе.

Важно! Если просрочите или вообще не сдадите это уведомление, вас могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ, письмо Минфина от 06.12.2017 № 03-11-11/81211). Для директора организации (главбуха или иного должностного лица) возможен также административный штраф от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Счета-фактуры при переходе с УСН на ОСНО

Некоторые арбитражные суды приходят к выводу о корректности переоформления счетов-фактур с выделением НДС с начала всего налогового периода по НДС, к которому относится утрата права на УСН (постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29 поддержал и ВАС РФ в определении от 06.08.2007 № 9478/07).

Итоги

Перейти с УСН на общую систему налогообложения можно в добровольном порядке с начала нового года или при утрате права на упрощенку. В результате этого увеличится объем как бухгалтерского, так и налогового учета, а также количество уплачиваемых налогов.