- Как заполнить уведомление на УСН для ИП

- Срок сдачи новой декларации УСН

- Декларация ООО на УСН 2022 год

- Коды налоговых периодов

- Отчётность в органы статистики

- Книга доходов и расходов УСН

- Бланк уведомления о переходе на УСН

- Заполняем раздел 2

- Заполнение декларации по УСН

- Титульный лист

- Вариант УСН Доходы

- Раздел 1.

- Вариант УСН Доходы минус расходы

- Раздел 2.

- Раздел 3

- Как уменьшить налог на сумму взносов

- Форма декларации по УСН и порядок её заполнения

- Таблица 1. Коды для реорганизованных компаний

- Заполнение Раздела 1

- Заполнение Раздела 2

- Особые случаи

- Если деятельность не ведется

- Заполняем титульный лист

- Санкции за нарушение сроков

- Сроки уплаты налога и подачи декларации

- Пример

- Как заполнить ЕУД

- Куда подавать уведомление на УСН

- Декларация УСН за 2022 год «доходы»

- Пример заполнения

- Декларация УСН – 2022

- Состав декларации

- Расчёт налоговой базы

- Нормативно-правовые акты

- Заполняем раздел 1

- Штрафы

- Кто может подавать упрощённый отчёт

- Декларация ИП на УСН за 2022 год

- Сроки сдачи отчетности ИП на УСН

Как заполнить уведомление на УСН для ИП

Первое поле в заявлении – это ИНН. Если вы сообщаете о переходе на упрощённый режим сразу при регистрации предпринимателя, то это поле заполнять не надо. Об этом есть предупреждение в сноске «1» на самом уведомлении.

Далее по порядку указываете:

- код налоговой инспекции, где ИП будет стоять на учёте;

- признак налогоплательщика (если форма 26.2-1 подаётся вместе с документами на регистрацию, то код «1», если в течение 30 дней после регистрации ИП, то код «2»);

- полное имя индивидуального предпринимателя;

- код даты перехода на УСН (для перехода с даты регистрации ИП это код «2»);

- код варианта упрощённой системы налогообложения («1» для УСН Доходы и «2» для УСН Доходы минус расходы);

Обратите внимание: выбирать объект налогообложения на упрощёнке можно только раз в год. Если вы не знаете, чем отличается УСН Доходы от УСН Доходы минус расходы, и какой вариант для вас выгоднее, получите бесплатную консультацию.

Поля, где указывают доходы, полученные за девять месяцев года подачи уведомления, и стоимость основных средств заполнять не надо. Проставьте в них прочерки.

В левый нижний блок внесите код признака заявителя:

- «1» — лично индивидуальный предприниматель;

- «2» — представитель.

Надо ли снова указывать полное имя индивидуального предпринимателя? В сноске ниже есть разъяснение о том, что вписывают только имя руководителя организации или представителя налогоплательщика. Из этого можно сделать вывод, что имя ИП повторять не надо. Если же это представитель предпринимателя, то надо указать его полное имя и реквизиты доверенности. Впишите также свой телефон, дату подачи уведомления и распишитесь.

Если вы будете оформлять документы на регистрацию ИП в нашем бесплатном сервисе, то на четвёртом шаге выберите УСН. В этом случае уведомление заполнится автоматически.

Срок сдачи новой декларации УСН

Сроки подачи декларации УСН в 2023 году изменены, они приводятся в статье 346.23 НК РФ.

За срыв сроков отчётности налагаются штрафы по статье 119 НК РФ:

- 1 000 рублей за каждый месяц просрочки, если налог, который исчислен на основании этой декларации, был перечислен вовремя;

- от 5% до 30% недоимки, если налог не был перечислен в установленные сроки.

Кроме того, ИФНС вправе заблокировать расчётный счёт плательщика УСН, если крайний срок сдачи декларации пропущен более чем на 20 дней.

Декларация ООО на УСН 2022 год

Отчетность организаций на этом режиме налогообложения существенно уменьшается по сравнению с другими режимами. Налоговая декларация ООО на УСН за 2022 год сдается всего один раз за весь год, а весь налоговый учет заключается в ведении книги учёта доходов и расходов. В отличие от режима ОСНО , организации освобождаются от уплаты налога на прибыль, налога на имущество, НДС и имеют ряд льгот.

Срок подачи декларации для юридических лиц — 27 марта 2023 года, поскольку 25.03.2023 — суббота, то срок сдачи для организаций переносится на 27.03.2023

С целью подтверждения основного вида деятельности по тарифам страховых взносов на травматизм все организации в срок до 15 апреля надо предоставить в свое отделение ФСС подборку необходимой документации. В ряде филиалов ФСС просят, чтобы ООО на УСН прикладывали к заявлению и справке -подтверждению письмо, написанное в свободной форме. В нем должно быть отражено, что организация использует «Упрощенку» и считает доходы по книге учета доходов и расходов. Юридически эта просьба не является законной, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС.

Все организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности, организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Коды налоговых периодов

* Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя;

** Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система.

Отчётность в органы статистики

Организации, применяющие УСН , наряду с остальными обязаны отчитываться в органах статистики.

Большинство «упрощенцев» относятся к малым или микропредприятиям.

Малыми являются организации, у которых одновременно выполняются следующие условия

- доля участия других юридических лиц, которые не считаются субъектами малого и среднего бизнеса, в уставном капитале не превышает 25%;

- средняя численность работников за предшествующий год не превышает 100 человек;

- объем выручки (без учета НДС) за предшествующий год не превышает 400 млн. руб.

К микропредприятиям относятся организации, у которых:

- доля участия других юридических лиц, которые не считаются субъектами малого и среднего бизнеса, в уставном капитале не превышает 25%;

- средняя численность работников за предшествующий год не превышает 15 человек;

- объем выручки (без учета НДС) за предшествующий год не превышает 60 млн. руб.

Необходимо обратить внимание на следующее:

Получив письменное требование из территориальных органов статистики, хозяйствующий субъект обязан заполнить и представить им в установленные сроки статистические сведения.

ИП по итогам 2022 года должны будут представить в территориальные органы Росстата форму №1-ИП. Срок — не позднее 1 марта 2023 года.

Малые предприятия не освобождены от статистических отчетов и ежеквартально представляют форму №ПМ «Сведения об основных показателях деятельности малого предприятия».

Ее заполняют нарастающим итогом за период с начала года и представляют в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом.

Микропредприятия сдают форму №МП (микро) «Сведения об основных показателях деятельности микропредприятия». По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. Форма №МП (микро) является годовой.

Малые торговые предприятия дополнительно сдают ежеквартальную форму №ПМ-торг (утверждена приказом Росстата от 19.07.2011 №328 )

ИП, занимающиеся торговлей в розницу сдают годовую форму №1-ИП (торговля) (утверждена приказом Росстата от 12.05.2010 №185 ).

Книга доходов и расходов УСН

Для расчета налогов все налогоплательщики, которые применяют УСН, обязаны вести учет доходов и расходов. Этот учёт ведется в книге учета доходов и расходов организаций и ИП, Порядок заполнения которой, а также её форма утверждена Министерством Финансов РФ.

Книга учёта доходов и расходов при УСН должна регулярно заполняться в течении всего отчетного периода. В неё в хронологическом порядке производятся все записи из первичных документов, которые отражают все производимые хозяйственные операции. Заполнение книги можно вести как на бумажном носителе, так и в электронном виде. Если документ ведется на бумаге, то следует внимательно ознакомиться с правилами его заполнения.

Если книга учета доходов и расходов в течении отчетного периода велась в электронном виде, то после окончания отчетного периода она должна быть распечатана , пронумерована и прошнурована. На последней странице Книги должно быть указано количество содержащихся в ней страниц. Это количество страниц подтверждается подписью руководителя организации (индивидуального предпринимателя ) и скрепляется печатью организации (ИП, если у него имеется печать ).

Бланк уведомления о переходе на УСН

Уведомление о переходе на УСН с 2023 года относится к рекомендованным, а не к утверждённым документам. Это означает, что ФНС не предъявляет строгих требований к порядку его заполнения.

Тем не менее, при оформлении бланка всё-таки стоит придерживаться стандартных правил:

- писать только печатные заглавные буквы;

- использовать чернила чёрного цвета;

- в свободных ячейках проставлять прочерки.

Подготовьте два экземпляра уведомления о переходе, на одном налоговый инспектор сделает отметку о принятии и отдаст его вам. Но некоторые наши пользователи сообщают, что в их инспекциях требуют три экземпляра. Можете заранее уточнить этот вопрос в инспекции или просто распечатать ещё один лист.

В уведомлении на УСН всего одна страница, заполнить её можно без труда. Дальше мы рассмотрим порядок заполнения и покажем, как выглядит образец заполнения.

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Заполняем раздел 2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполнение декларации по УСН

В первую очередь, надо соблюсти стандартные требования по оформлению налоговой отчётности. Вот основные из них:

- стоимостные показатели указывают в рублях, при необходимости значения округляют;

- используются чернила чёрного, фиолетового, синего цвета;

- если декларация заполняется на компьютере, можно применять только шрифт Courier New высотой 16 — 18 пунктов;

- при заполнении от руки во всех свободных ячейках проставляют прочерки, при компьютерном оформлении они необязательны;

- каждая страница декларации распечатывается на одной стороне листа;

- нельзя сшивать или иным образом деформировать бумажный носитель.

А теперь переходим к заполнению налоговой отчётности по разделам.

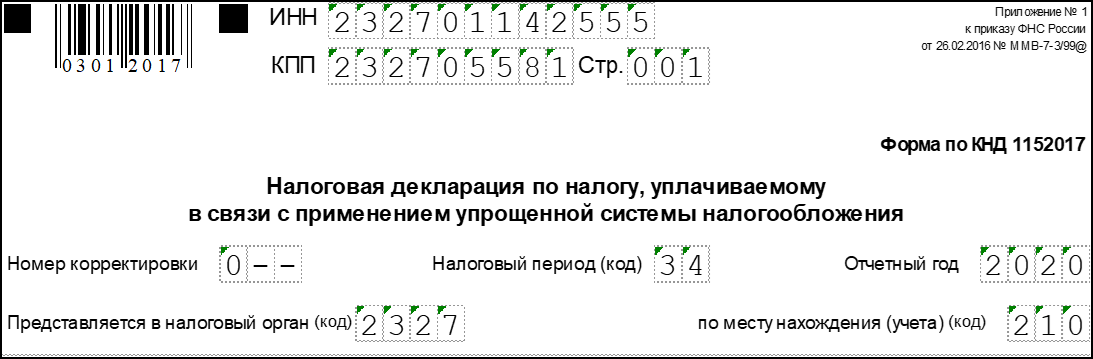

Титульный лист

Титульный лист декларации содержит основные сведения об организации или ИП. В верхней части листа (как и во всех последующих) надо указать ИНН налогоплательщика. Юридические лица добавляют ещё и свой КПП.

Далее последовательно указывают:

- номер корректировки;

- код налогового периода (при отчёте за прошедший налоговый период это «34»);

- отчётный год;

- код налоговой инспекции, где упрощенец стоит на учёте;

- код места нахождения: для индивидуальных предпринимателей это «120», для организаций — «210»;

- полное имя ИП или фирменное наименование ООО;

- телефон для связи, вписывается без прочерков и пробелов;

- общее количество страниц декларации (незаполненные страницы не прикладываются и не учитываются);

- общее количество прилагаемых документов, если они есть.

Слева внизу есть блок для указания сведений о том, кто подаёт декларацию. Это может быть руководитель компании, индивидуальный предприниматель или доверенное лицо. При этом полное имя вписывают только руководители или представители, ИП своё имя здесь не повторяют. Заканчивается заполнение титульного листа подписью и датой подачи.

На УСН есть два разных объекта налогообложения, поэтому для них заполняют разные разделы.

Вариант УСН Доходы

Для УСН Доходы предназначены разделы 1.1, 2.1.1 и 2.1.2. При этом раздел 2.1.2 нужен только для плательщиков торгового сбора в Москве, поэтому в большинстве случаев на УСН Доходы заполняют разделы 1.1 и 2.1.1.

Раздел 1.

Здесь указывается окончательная сумма налога к уплате, уже за вычетом страховых взносов и торгового сбора. Данные для раздела 1.1 формируются на основании разделов 2.1.1 и 2.1.2, поэтому заполнять декларацию удобнее с них. Под каждой строкой, в которой указана сумма налогового платежа, приводятся специальные формулы, поэтому всегда можно проверить корректность расчётов.

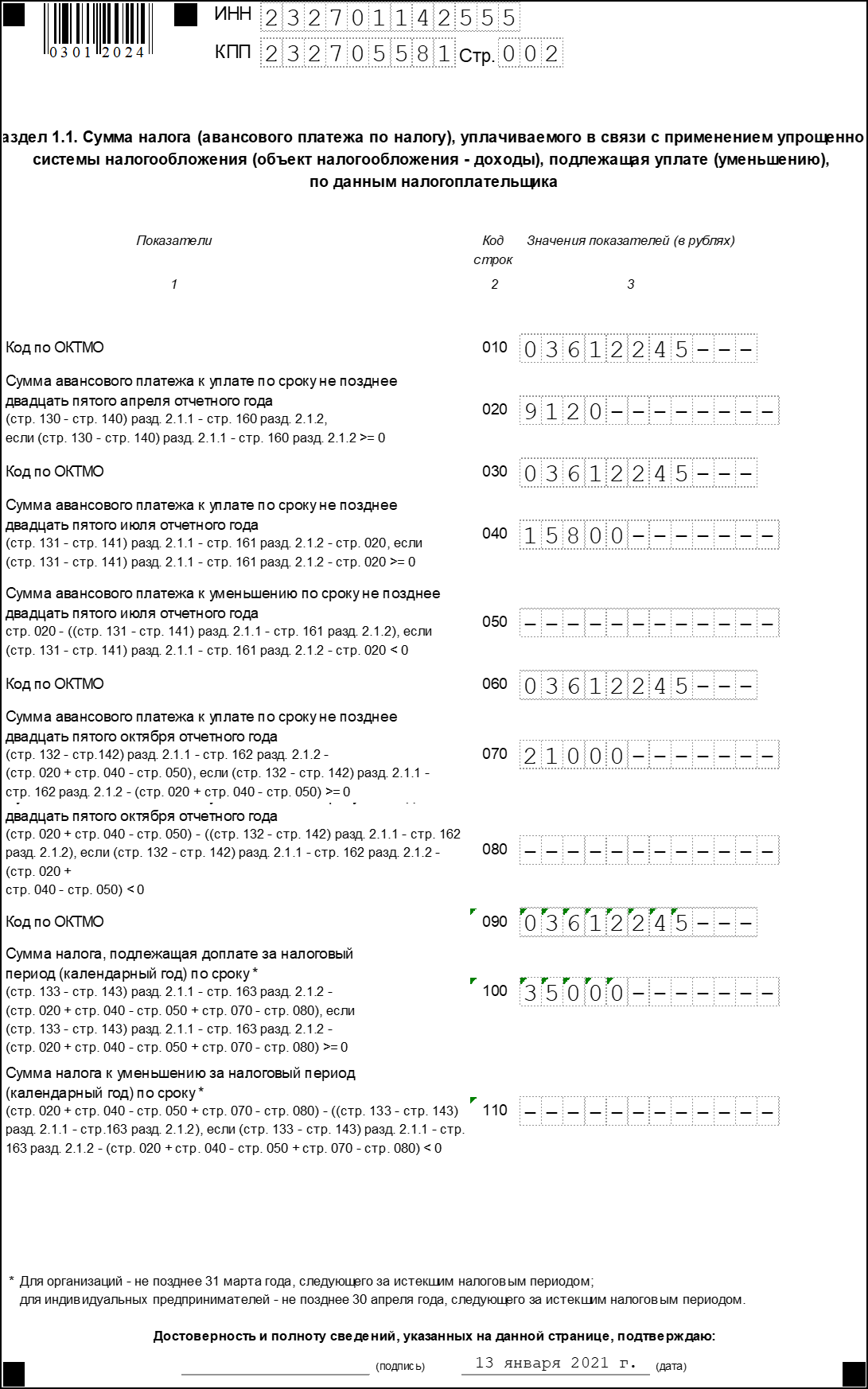

В строки 010, 030, 060, 090 надо вписать код ОКТМО по месту жительства предпринимателя или нахождения организации. При этом, если в течение года местонахождение не менялось, код ОКТМО указывают один раз – в строке 010.

В декларации также есть специальная строка 101, в которой ИП, совмещающие УСН и ПСН, вправе зачесть часть уплаченного налога, если они утратили право на патент (п. 7 ст. 346.45 НК РФ).

В этом разделе сначала надо выбрать код признака применения налоговой ставки. Значение кода связано с соблюдением лимитов по доходам и работникам:

- «1» для стандартных лимитов;

- «2» для повышенных лимитов.

Далее, в поле 102 надо указать признак налогоплательщика:

- «1» для организаций и ИП с работниками;

- «2» для ИП без работников.

В строках 110-113 нарастающим итогом с начала года отражают полученные доходы. В строках 120-123 показывают налоговую ставку за каждый отчётный период.

Для ставки, сниженной в соответствии с региональным законом, надо сформировать особый код обоснования ставки. Он состоит из двух частей, первую из них надо взять из приложения 5 к порядку заполнения. Для объекта «Доходы» это 3462010, для налоговых каникул – 3462040, для Крыма и Севастополя – 3462030.

Для второй части кода надо найти региональный закон, а в нём – номер статьи, пункта и подпункта, которым установлена пониженная ставка. Например, если это статья 3, пункт 1, подпункт 8, то вторая часть кода будет такой: 000300010008.

Исчисленные налоговые платежи указывают в строках 130-133. Страховые взносы, которые уменьшают налог к уплате, отражаются в строках 140-143. Желательно проверить корректность расчётов с помощью формул под каждой строкой. При необходимости рекомендуем обращаться на бесплатную консультацию по учёту.

Торговый сбор, который пока платят только в Москве, уменьшает исчисленный налог УСН к уплате. Поэтому плательщики сбора указывают в этом разделе суммы полученного дохода от розницы и взносы, перечисленные за работников по этому виду деятельности.

В строках 150-153 показывают суммы уплаченного торгового сбора, которые могут быть учтены для уменьшения налога УСН (после того, как из него вычли перечисленные страховые взносы). Напоминаем, что формулы расчётов есть под каждой строкой.

Вариант УСН Доходы минус расходы

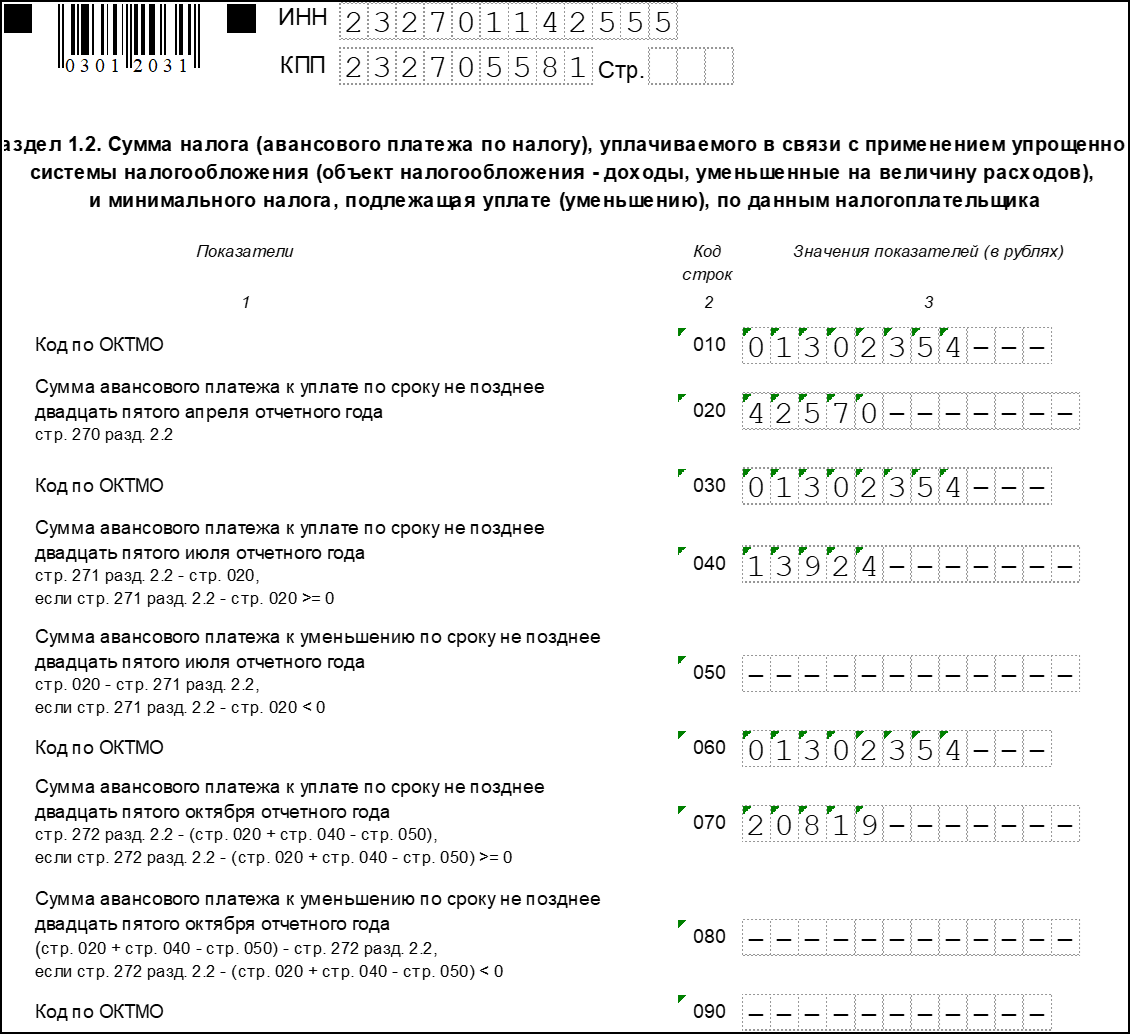

Для этого объекта налогообложения заполняют два раздела: 1.2 и 2.2.

Этот раздел похож на раздел 1.1. Здесь тоже надо указать только код ОКТМО и налоговые платежи к уплате (авансы и налог по итогу года).

Особенность этого раздела – минимальный налог, который рассчитывают только для УСН Доходы минус расходы. Его сравнивают с налогом, рассчитанным обычным способом, и перечисляют тот, который больше.

Раздел 2.

Здесь отражают формирование налоговой базы, поэтому указывают не только доходы, но и расходы. Так же, как и для УСН Доходы, необходимо выбрать код признака применения налоговой ставки.

Что касается статуса работодателя, то для этого варианта УСН он значения не имеет. Перечисленные взносы включают в общую сумму расходов, но исчисленный налоговый платеж они не уменьшает.

Кроме того, надо сформировать код обоснования применения пониженной ставки (аналогично разделу 2.1.1). Только первая часть кода будет другой — 3462020 (за исключением нулевой ставки, а также законов Республики Крым и Севастополя).

Исчисленные налоговые платежи показывают по строкам 270-273 по каждому отчётному периоду.

Раздел 3

Этот раздел заполняют только те упрощенцы, которые получили целевое финансирование. Объект налогообложения при этом значения не имеет.

Если поступления были, то по каждому из них указывается:

- код вида поступления (выбирается из приложения 6 к порядку заполнения);

- дата получения или срок использования;

- стоимость имущества, услуг, работ или сумма денежных средств, если ещё не истёк срок их использования;

- сумма использованных (или неиспользованных по назначению) средств.

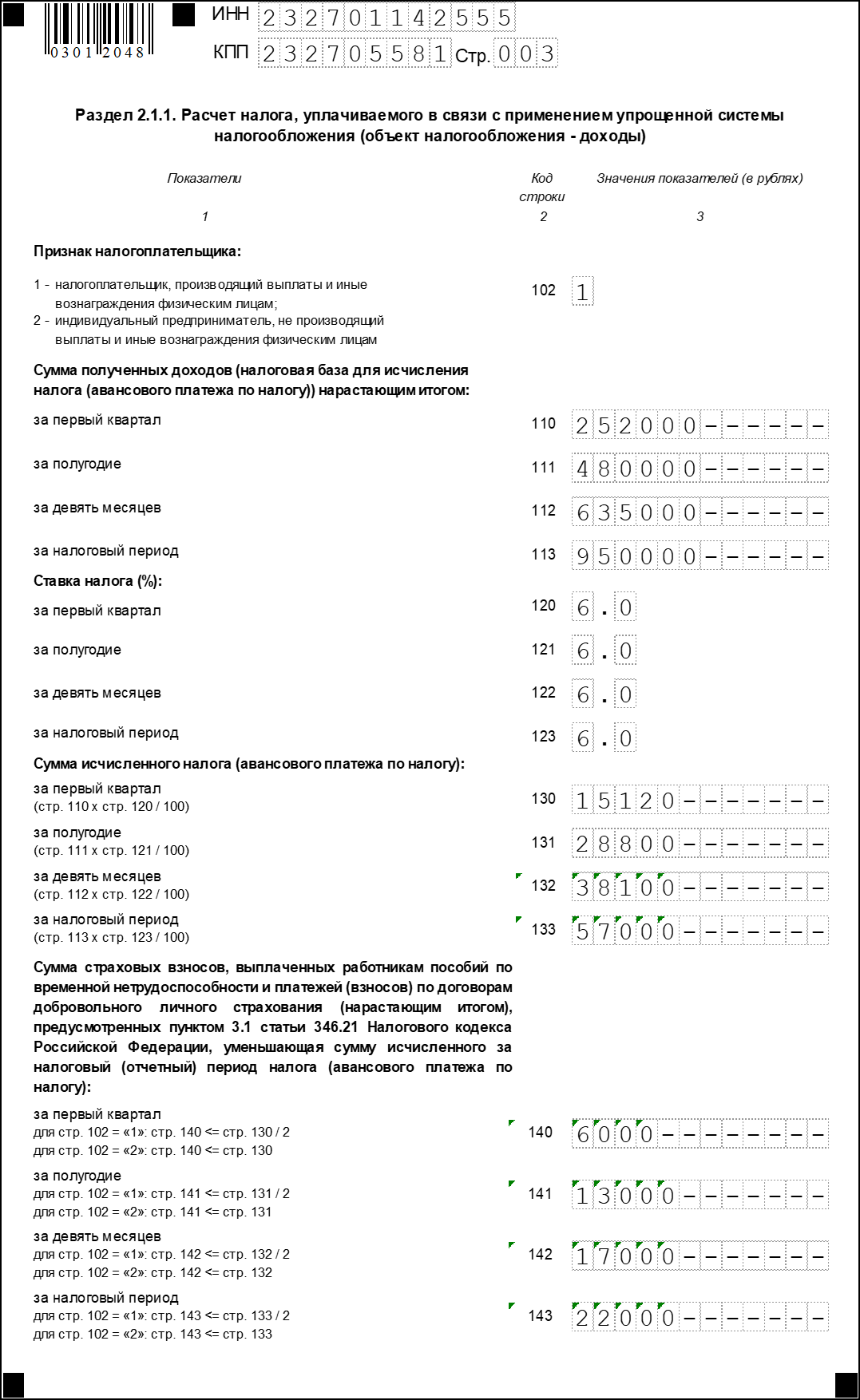

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал

- в строке 111 — за полугодие

- в строке 112 — за 9 месяцев

- в строке 113 — за весь 2022 год

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Форма декларации по УСН и порядок её заполнения

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчёта ставится «0—». Если подается уточненная декларация, ставится ее порядковый номер — «1—», «2—» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона

- последние — номер ИФНС.

Код по месту нахождения (учёта). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП

- 210 — для организации

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Титульный лист (начало)

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Титульный лист (продолжение)

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчёт подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчёту.

Титульный лист (конец)

Заполнение Раздела 1

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

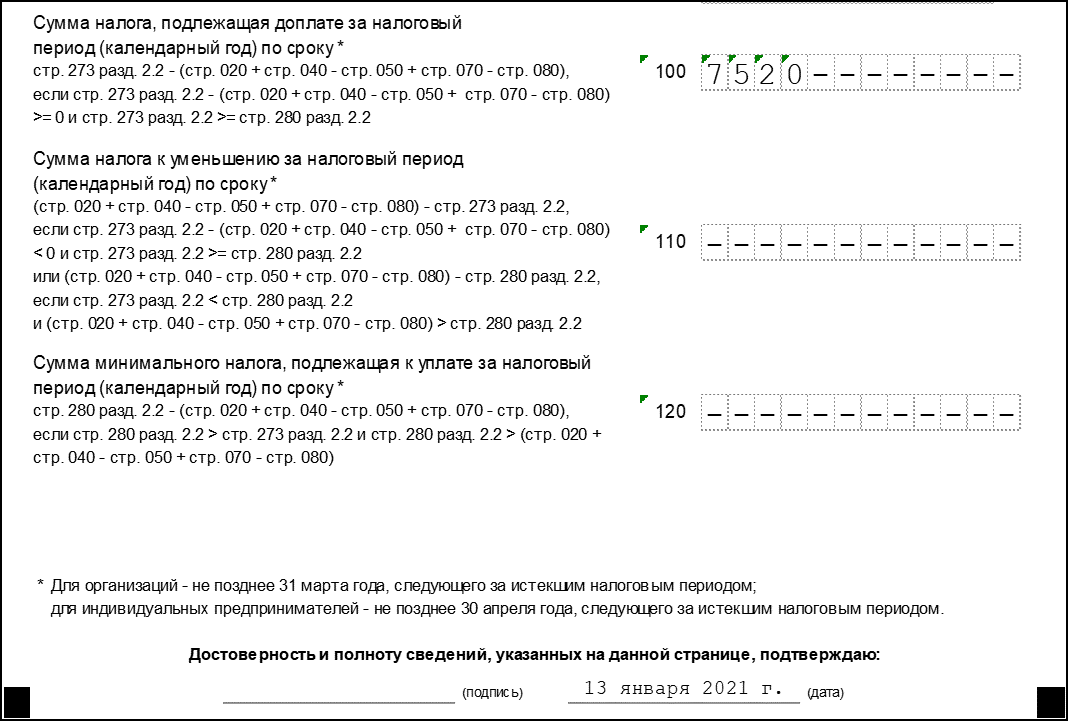

Далее следует итоговый блок строк 100-120. Расчёт показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

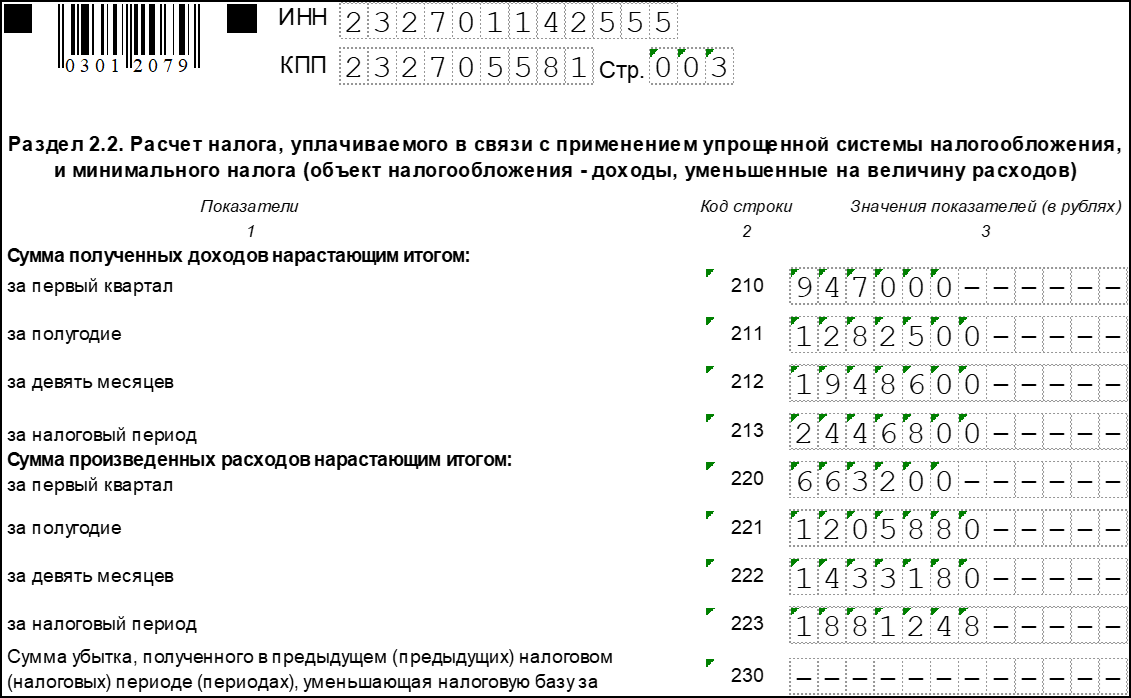

Заполнение Раздела 2

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов

- строки 220-223 — для отражения расходов.

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

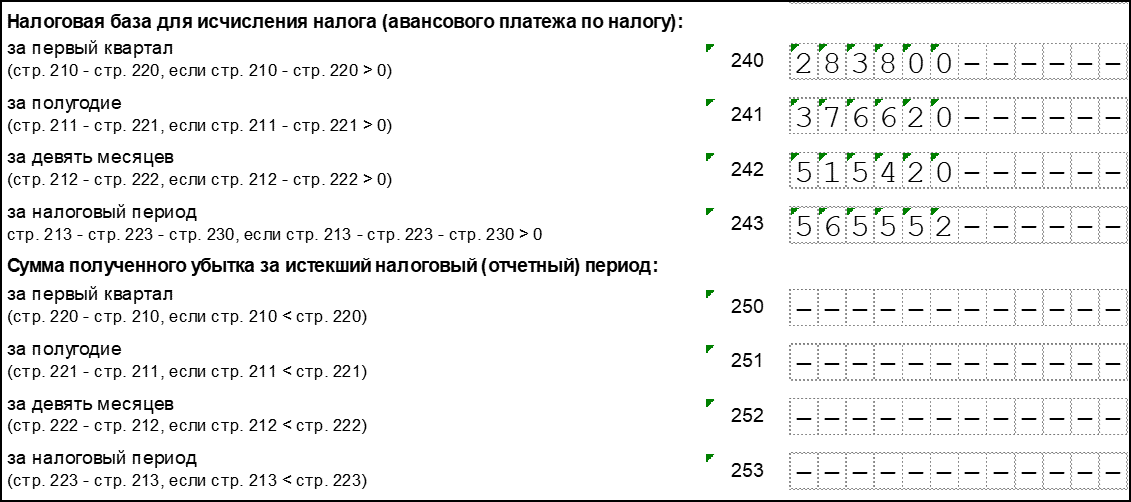

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу

- в строке 241 — по полугодию

- в строке 242 — по итогам 9 месяцев.

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

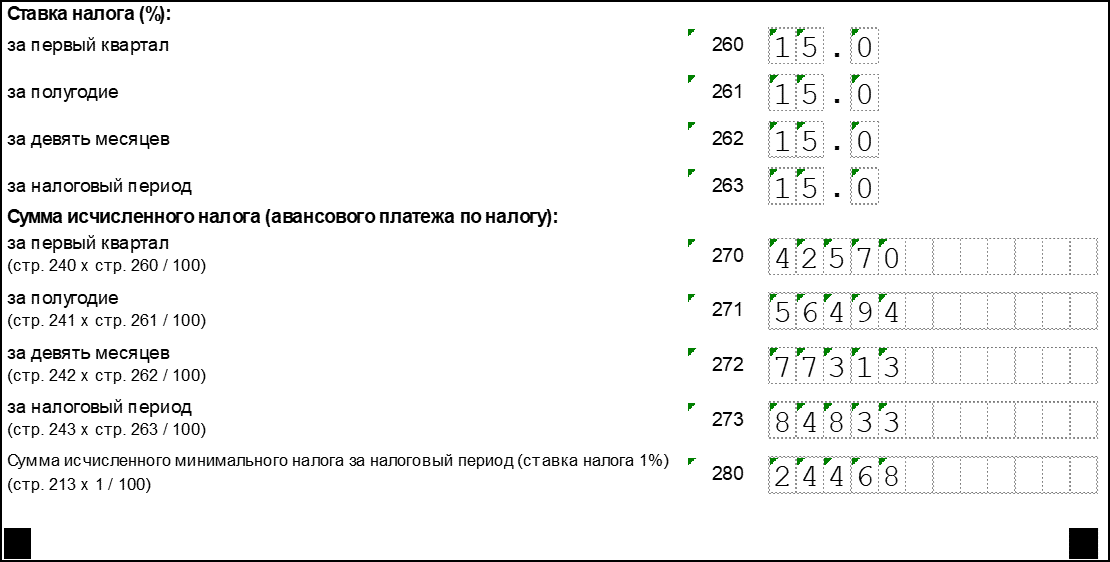

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

- 5-15% для всех или отдельных категорий налогоплательщиков.

- 0% для впервые зарегистрированных ИП из сферы производства и бытовых услуг, а также из социальной либо научной сферы. Налоговые каникулы устанавливаются на 2 года.

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчётный год. Это хорошо проиллюстрировано на следующем изображении:

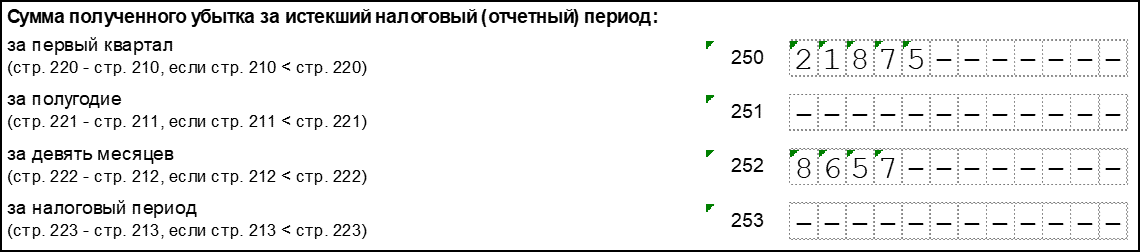

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчёта доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Особые случаи

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года. В 2023 году крайний срок сдачи перенесён на 27 марта, так как 25 марта выпадает на выходной

- предпринимателями — не позднее 25 апреля следующего года

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчётная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчётных датах можно узнать из нашего налогового календаря.

Пример

Поясним на примере, как заполнить декларацию на разных объектах налогообложения. ООО «Твой дом» из Москвы занимается дизайном интерьера и применяет УСН. В фирме работает 3 человека. Доходы и расходы организации в 2022 году составили:

- 1 квартал – 1 810 000 / 920 000 рублей;

- 2 квартал – 1 930 000 / 1 680 000 рублей;

- 3 квартал – 2 770 000 / 2 540 000 рублей;

- 4 квартал – 1 630 000 / 1 190 000 рублей.

По итогам года суммы составили: доходы – 8 140 000 рублей, расходы 6 330 000 рублей.

Отдельно укажем суммы взносов, перечисленных за работников.

- 1 квартал — 89 000 рублей;

- 2 квартал — 103 000 рублей;

- 3 квартал — 230 000 рублей;

- 4 квартал — 84 000 рублей.

Как заполнить ЕУД

Актуальный в 2023 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица – в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 – название налога;

- графа 2 – глава НК РФ;

- графа 3 – код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 – номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Куда подавать уведомление на УСН

Предприниматель, который выбрал упрощённую систему налогообложения, будет сдавать декларацию и платить единый налог в инспекцию по месту своей прописки. Однако документы на регистрацию ИП подают в специальный регистрирующий орган. Например, в Санкт-Петербурге это только 15-ая ИФНС.

При этом в п. 1 статьи 346.13 НК РФ есть указание о том, что уведомление на УСН надо подавать в налоговую инспекцию по месту постановки ИП на учёт. А это ИФНС по его прописке.

На практике почти все регистрирующие инспекции принимают уведомление на упрощенку и передают его в ИФНС по месту учёта. Но если в приеме заявления откажут, ничего страшного, в запасе есть ещё 30 дней после регистрации ИП. В этом случае первоначальное уведомление надо изменить, указав в нём признак налогоплательщика с кодом «2».

Как убедиться в том, что предпринимателя действительно поставили на учёт в качестве плательщика УСН? Какого-либо подтверждения об переходе на упрощённый режим налоговая инспекция не выдает. Доказательством того, что ИП подавал уведомление о выборе упрощёнки, будет второй экземпляр с отметкой ИФНС. Его необходимо сохранять.

Ещё один вариант – обратиться в свою налоговую инспекцию с заявлением в свободной форме с просьбой подтвердить подачу заявления. В ответ ИФНС должна направить информационное письмо по форме № 26.2-7.

Декларация УСН за 2022 год «доходы»

В качестве примера представлена декларация для ИП.

В случае организации изменения при заполнении титульного листа следующие: в графах «налогоплательщик» указывается наименование организации и заполняются графы «Достоверность и сведений, указанных в настоящей декларации подтверждаю», а также в графе «по месту нахождения (учета)(код)» указывается код «210».

В рассматриваемом образце заполнения декларации торговый сбор не предусмотрен и имущество (денежные средства) в рамках благотворительности или целевого финансирования не поступали.

Сверху титульного листа заполняется номер ИНН и КПП субъекта. Эти данные указаны в свидетельстве, которое было выдано хозяйствующему субъекту на руки при постановке его на учет. Для предприятий код ИНН должен содержать 10 знаков, для предпринимателей — 12. В первом случае в оставшиеся незаполненные строки следует поставить прочерк.

КПП указывают только юридические лица, поскольку у предпринимателей этот номер отсутствует. Рядом с ним вносится номер страницы отчета по порядку, в данном случае 001. Далее указывается номер корректировки. Если отчет в ИФНС отправляется первый раз , то проставляется код «0–». При осуществлении корректировки — следует указывать ее порядковый номер, например, «1–», если корректировка сдается первый раз.

Рядом с помощью кода определяется период, за который составляется и сдается декларация по УСН . Существуют согласно справочнику следующие коды:

- «34» – годовая отчетность;

- «50» – отчетность, составляемая организацией или ип при ликвидации (реорганизации) или закрытии ИП;

- «95» – отчетность, при смене системы налогообложения;

- «96» -отчетность, когда УСН прекращается.

В этой же строке далее отражается год отчетного периода. Ниже с помощью кода нужно указать налоговую инспекцию, выступающую получателем данного отчета, а правее отражается шифром место нахождения. Это поле может принимать значения:

«120» – если отчетность отправляется по жительству ИП;

«210» – если отчет сдается по месту нахождения фирмы;

«215» – если декларация подается по нахождению организации-преемника.

После этого необходимо в четырех строках записать полное наименование фирмы или личные данные в виде Ф.И.О. предпринимателя. В оставшиеся незаполненные клетки следует поставить прочерк.

Если организация прошла реорганизацию, то ниже надо с помощью соответствующих кодов отразить какая была ее форма, а также новые ИНН и КПП юрлица. Далее указывается номер телефона, по которому в случае необходимости инспектор сможет связаться с ним. Ниже на титульном листе отображается количество листов, которые включаются в данную декларацию. Это поле следует заполнять в последнюю очередь, когда вся информация будет уже известна. Здесь же справа указывается количество страниц, приходящихся на приложение к декларации. В случае отсутствия этих данных ставится прочерк.

В графе «достоверность и полноту сведений, указанных в настоящей декларации подтверждаю» указывается «1», если декларацию подписывает сам предприниматель. При этом далее «ФИО» указывать не требуется, поскольку эти данные приведены в декларации выше.

Если декларацию подает организация в лице руководителя, то в графе также указывается «1», а ниже заполняются строки, где указываются «ФИО» руководителя организации.

Вверху листа указываются ИНН и КПП (когда он имеется), а также номер страницы в пачке отчета. Строки 010, 030, 060 и 090 должны отражать коды ОКТМО для ИП по месту их регистрации, для фирм – по месту расположения организации. Если ОКТМО в течении года не меняется, то в строках 030, 060 и 090 ставится прочерк.

В обязательном порядке должна быть заполнена только строка 010. Во всех не заполненных клетках надо поставить прочерк.

В графе 020 отражается итоговое значение, полученное при вычитании граф 130 и 140 из раздела 2.1.1. Если в регионе предусмотрен также торговый сбор, то из итогового результата нужно вычесть еще и показатели строки 160 раздела 2.1.2. В строке 020 отражаются только положительные значения платежа.

В графе 040 записывается значение, полученное после вычитания из строки 131 строк 141 и 020. При уплате торгового сбора нужно вычесть итог строки 161. В этом блоке указываются только положительные значения. В противном случае полученный итог отображается в строке 050.

В строке «101» указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету.

В строке «110» указывается сумма налога к уменьшению за год.

Все указанные формулы расчета приведены на самом бланке декларации.

В конце листа необходимо поставить дату составления документа и подпись ответственного лица.

Как всегда, вверху листа указывается ИНН и КПП ( КПП для юридических лиц).

В графе «101» указывается код признака применения налоговой ставки. Какой код использовать —указано на бланке.

В графе»102″ указываем признак налогоплательщика. Какую цифру указать — понятно из пояснения на бланке.

В графы 110-113 заносятся доходы нарастающим итогом— 1 квартал, полгода, девять месяцев и полный год.

В графы 120-123 указывается ставка налога, которая использовалась за 1 квартал, полгода, девять месяцев и полный год.

Если ИП применяет пониженную ставку, установленную субъектом РФ, то в строке «124» приводится обоснование применения этой ставки.

В графах 130-133 отражается расчет налога за каждый из периодов. Вычисления проводят по формулам, указанным на бланке формы.

В графах 140-143 указываются размеры вычетов, к которому относятся фиксированные платежи ИП за себя, а также страховые взносы за работников (если такие взносы были).

Обращаем внимание на то, что если у налогоплательщика есть наемные сотрудники (т.е. в графе 102 налогоплательщик указал «1»), то его размер вычета не может быть больше половины налога из граф 130-133.

Пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Декларация УСН – 2022

Налог по УСН по повышенной ставке платят те упрощенцы, у которых в соответствии с п. 1.1, 2.1 ст. 346.20 НК РФ:

— доходы, рассчитанные нарастающим итогом с начала года, превысили 150 млн руб., но не превысили 200 млн руб.;

— среднесписочная численность работников составила более 100 человек, но не более 130 человек;

— или произошло и то, и другое.

Налогоплательщики с объектом «доходы» при таких обстоятельствах начиная с того квартала, когда произошло превышение, платят налог по ставке 8%, а с объектом «доходы минус расходы» — по ставке 20%.

Если организации (или ИП) на УСН пришлось в 2022 году применять более высокую ставку налога, то в декларации ей нужно будет указать код признака ставки «2». Если же в течение всего 2022 года «упрощенец» считал налог только по одной (базовой) ставке, то он ставит код признака «1».

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчётном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды

- безвозмездно полученные ценности и имущественные права

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельностидокументом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Нормативно-правовые акты

Заполняем раздел 1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчётного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Декларация ИП на УСН за 2022 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2022 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2022 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговую декларацию по форме 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Как уже отмечалось выше, срок сдачи отчетности ИП установлен 25 апреля. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.