Как ИП работать на УСН

Редактор: Анастасия Волошенко

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы и как их платить

Виктория Губина

Бухгалтер Тинькофф Бизнеса

В этой статье

Если кратко, предприниматели на упрощенной системе налогообложения платят один налог с коммерческих доходов и страховые взносы. Сдают годовую декларацию, а если есть сотрудники — еще и отчетность за них. Дополнительно ведут книгу учета доходов и расходов, но представляют ее только по требованию налоговой. Разбираем подробно.

УСН — специальный режим налогообложения, его еще называют «упрощенка». Он подходит большинству предпринимателей.

У ИП на УСН такие обязанности:

Давайте разбираться с каждой.

На УСН два объекта налогообложения: «Доходы» и «Доходы минус расходы». На каждом ставка налога зависит от дохода и числа сотрудников.

УСН «Доходы». При расчете налога учитываются только доходы:

Ставки налога на УСН «Доходы». В 2023 году установлены новые ограничения по доходам для ИП на УСН.

Например, если на УСН «Доходы» за первый квартал 2023 года вы заработали 500 000 ₽, то надо заплатить 500 000 ₽ × 6% = 30 000 ₽.

УСН «Доходы минус расходы». При таком объекте налогообложения налог платят с прибыли — положительной разницы между доходами и расходами. Также есть минимальный налог — 1% от годового дохода. Принцип такой: сравнивают налог с прибыли и минимальный налог. Платят в бюджет тот, который больше.

Ставки налога на УСН «Доходы минус расходы»

В Москве ставка по УСН «Доходы минус расходы» для некоторых видов деятельности 10%

ИП на всех системах налогообложения, кроме НПД и АУСН, платят страховые взносы за себя. Есть фиксированные и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2023 году — 45 842 ₽.

Дополнительные страховые взносы. Если доход или прибыль превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от превышения над 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

За 2023 год ИП заработал 5 000 000 ₽ на УСН «Доходы». Рассчитаем сумму всех страховых взносов: дополнительных и фиксированных.

Дополнительные взносы: (5 000 000 ₽ − 300 000 ₽) × 1% = 47 000 ₽.

Фиксированные взносы за 2023 год: 45 842 ₽.

Всего взносов за 2023 год: 47 000 ₽ + 45 842 ₽ = 92 842 ₽.

Максимальная сумма дополнительных взносов, которые может заплатить предприниматель по итогам 2023 года, составляет 257 061 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 257 061 ₽.

С 2023 года действует новая схема уплаты налогов и взносов. Их перечисляют в составе ЕНП — единого налогового платежа — на ЕНС — единый налоговый счет. Подробно разобрали ЕНП в отдельной статье.

Налоги. Платят четыре раза в год:

Взносы. Фиксированные взносы уплачивают до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП есть льготы — по УСН «Доходы» можно уменьшать налог на уплаченные страховые взносы. Для этого надо разделить сумму фиксированных взносов на четыре части и перечислять ее четыре раза в год до конца квартала.

За первый квартал 2023 года вы заработали 300 000 ₽.

Надо заплатить авансовый платеж по УСН за первый квартал — 6% от этой суммы.

Авансовый платеж: 300 000 ₽ × 6% = 18 000 ₽. Эту сумму нужно уплатить до 28 апреля.

Чтобы получить налоговый вычет, надо заплатить часть взносов — 10 000 ₽ — до 31 марта.

Теперь мы можем вычесть сумму страховых взносов из авансового платежа.

Авансовый платеж к уплате: 18 000 ₽ − 10 000 ₽ = 8 000 ₽.

В итоге вы за первый квартал заплатите 10 000 ₽ взносов и 8 000 ₽ аванса по УСН, всего 18 000 ₽. А если бы вы перечислили взносы позже, не смогли бы уменьшить авансовый платеж за первый квартал.

Чтобы экономить на налогах, лучше всего платить страховые взносы четырьмя частями — раз в три месяца.

Собрали сроки уплаты налога на УСН за 2023 год в таблицу:

Сроки уплаты взносов:

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

Уплата налогов в онлайн-бухгалтерии

На УСН индивидуальному предпринимателю надо сдавать налоговую декларацию, отчетность за сотрудников, если они есть, и заполнять книгу учета доходов и расходов — КУДиР.

Если нет сотрудников, вести отчетность проще всего: достаточно сдавать налоговую декларацию один раз в год и заполнять КУДиР.

КУДиР. В книгу учета доходов и расходов записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы.

Сдавать КУДиР никуда не нужно, а налоговой ее предъявляют только при проверке.

Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить онлайн-бухгалтерию Тинькофф, сервис будет вести КУДиР автоматически.

Декларация по УСН. ИП подает декларацию в налоговую раз в год, до 25 апреля следующего года. Так, декларацию за 2023 год нужно подать до 25 апреля 2024 года.

На УСН «Доходы» декларацию поможет сформировать сервис «Онлайн-бухгалтерия» от Тинькофф Бизнеса.

Отчетность за сотрудников. По сотрудникам, с которыми заключен трудовой или гражданско-правовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера.

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

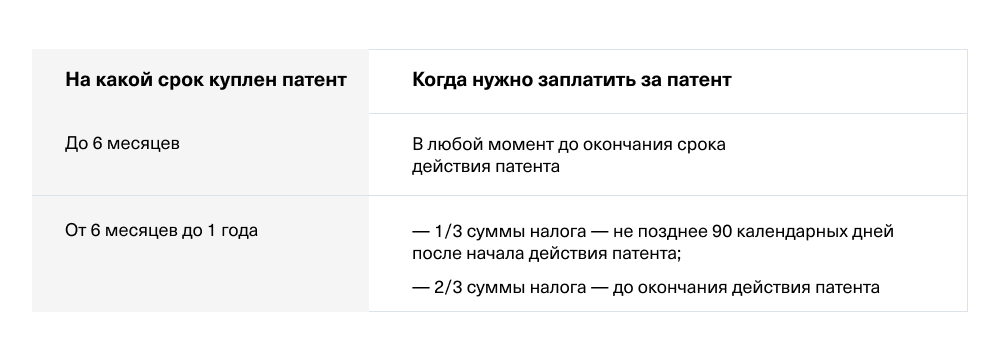

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Что такое ЕНП и как на него перейти

Редактор: Юлия Невмержицкая

ЕНП — единый налоговый платеж. Это особый порядок уплаты налогов, взносов и сборов. Разбираем подробности в статье

Виктор Подгорский

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

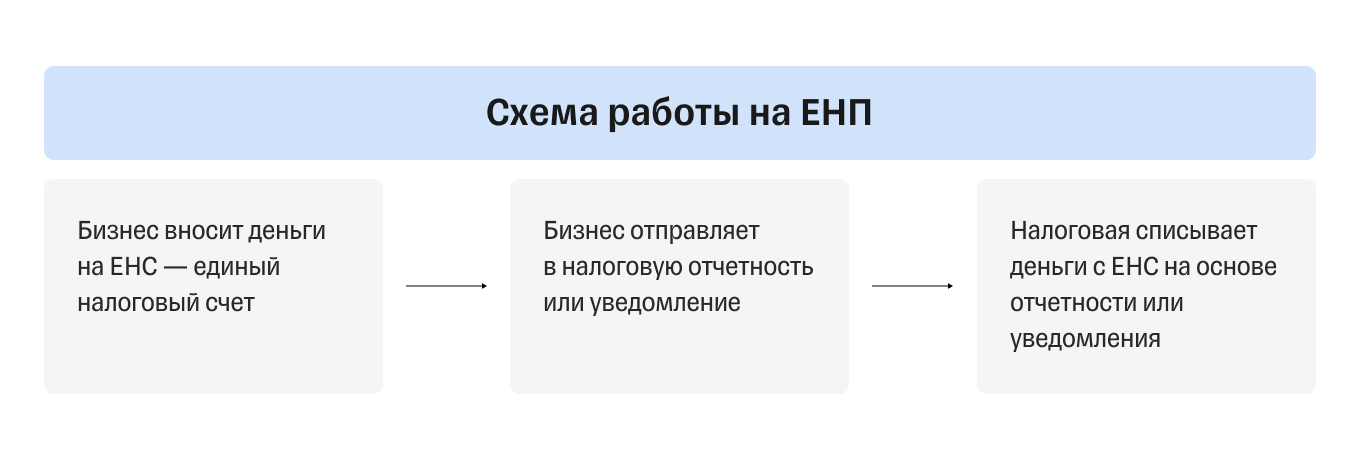

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Есть особые правила для января и декабря:

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.