Нюансы исчисления налога и порядок расчета закреплены в главе 31 Налогового кодекса.

Декларацию по земле до 2021 года сдавали только организации, бизнесмены (ИП) уже давно освобождены от такой обязанности. ИП платят налог на основании уведомления из ФНС.

Начиная с отчетности за 2020 год декларацию по земле сдавать не нужно даже юридическим лицам. Теперь вместо подачи декларации организации и ИФНС обмениваются сообщениями о сумме налога и объектах налогообложения. Организации получают от ИФНС сообщение об исчисленной сумме налога, а если такого сообщения нет, организация обязана направить инспекторам сообщение о наличии земельных участков, признаваемых объектами налогообложения.

Не все земельные участки подлежат налогообложению, есть и такие, которые не являются объектом для расчета налога. Подробный перечень приведен в п.2 ст. 389 НК РФ.

Если земля арендована или используется по договору безвозмездного пользования с определенным сроком, налог платить не нужно.

По участкам земли, которые расположены на разных территориях, подаются отдельные декларации.

Налоговая инспекция будет принимать декларации по земельному налогу и в 2022 году. Это касается отчетов за периоды до 2020 года, уточненных деклараций и уточненок, которые сдали в 2020 году при реорганизации. Эти отчеты сдавайте по правилам и формам, которые действовали ранее.

Бланк декларации по земельному налогу

Образец заполнения декларации по земельному налогу за 2020 год

Заполните и отправьте онлайн декларацию по земельному налогу для ИП или организации без ошибок и прямо сейчас!

Традиционно первый лист декларации — титульный. Кроме него, придется заполнить еще два раздела. Не будем расписывать порядок заполнения титула декларации, там все предельно ясно и названия ячеек говорят сами за себя.

Если возникнут вопросы, можете посмотреть подробный порядок заполнения титульного листа.

Здесь плательщики отмечают сумму налога и авансовых платежей. Также нужно отметить стандартные числовые коды: ОКТМО, КБК.

Этот раздел представляет собой некий свод данных для исчисления налога.

В самом верху листа нужно записать кадастровый номер земельного участка.

В строку 030 нужно занести код категории земли, который можно взять из приложения к порядку заполнения.

Если земля куплена для строительства, в строке 040 прописывается срок стройки. Заметьте, что тут не нужно писать годы, а следует выбрать соответствующий показатель «1» (стройка до 3 лет) или «2» (более 3 лет).

Один из основных показателей — кадастровая стоимость прописывается в строке 050. Значение нужно взять по состоянию на 1 января года, за который подаете декларацию.

Нередко земля принадлежит компании не полностью, она владеет лишь определенной долей. В таком случае нужно заполнить ячейку 060.

Строки 070–100 заполняются, если у фирмы есть льготы по налогу.

Налоговая база при отсутствии льгот равна кадастровой стоимости и фиксируется в строке 110. Если льготы имеются, вычтите из строки 050 строку 080.

Ставку пропишите в строке 120.

Строка 130 расскажет о сроке владения землей в текущем году (в месяцах). На основании данных строки 130 заполняется строка 140. Здесь указывают коэффициент, который равен строке 130: 12 мес.

Исчисленная сумма налога фиксируется в строке 150, а сумма к уплате в строке 250.

Оставшиеся строки 160-245 раскрывают информацию по льготам.

Подробный порядок заполнения раздела 2

Переходите в наш телеграм-канал,

чтобы установить!

С 2023 года почти все налоги, взносы и сборы перечисляются единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все на одном счете. Деньги с этого счета ФНС распределяет сама на основании деклараций и расчетов. Именно из отчетности она берет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

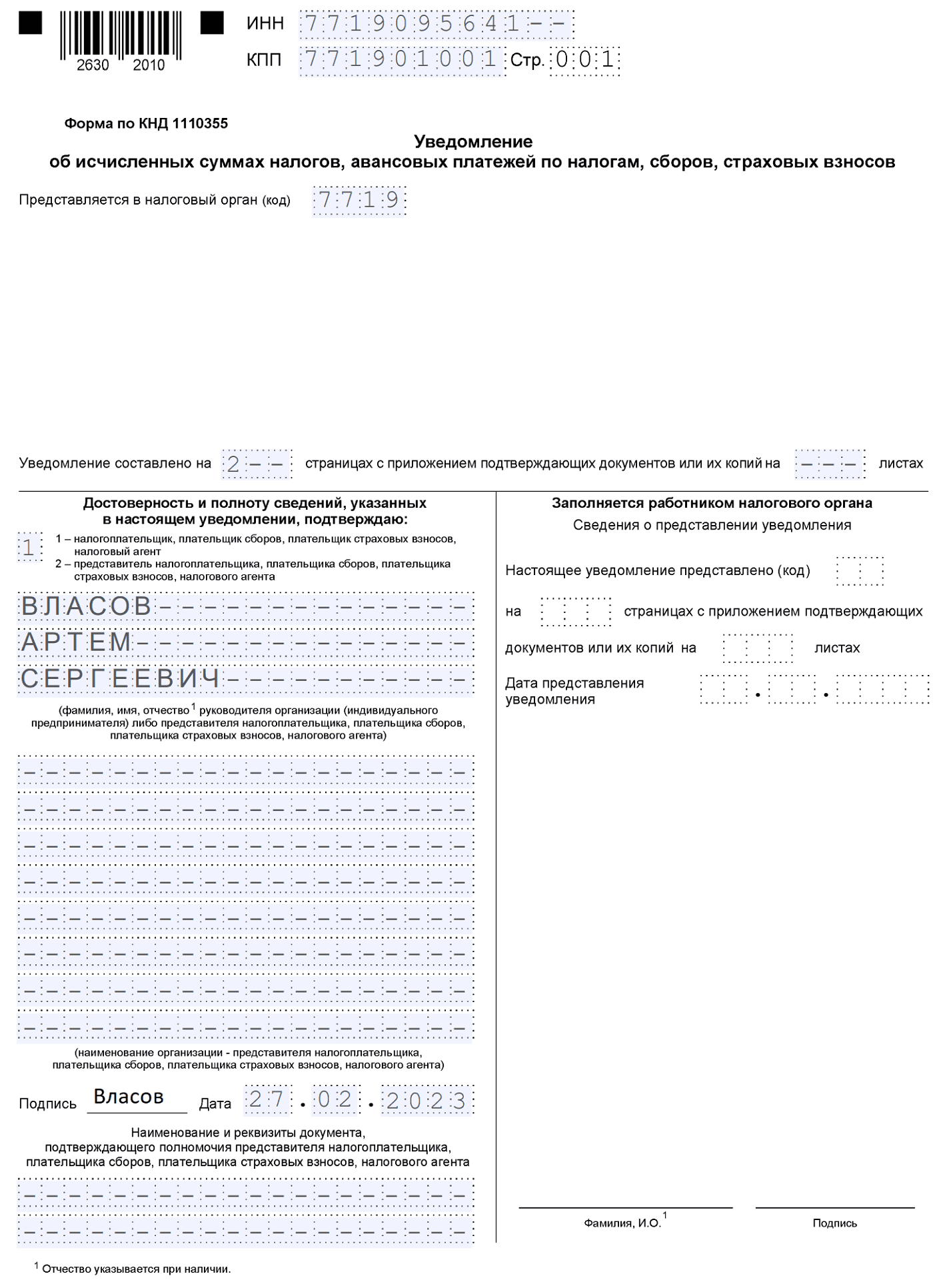

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Разберем заполнение уведомления подробнее.

Общие требования

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульный лист

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

После того как заполните уведомление, укажите на титульнике количество страниц.

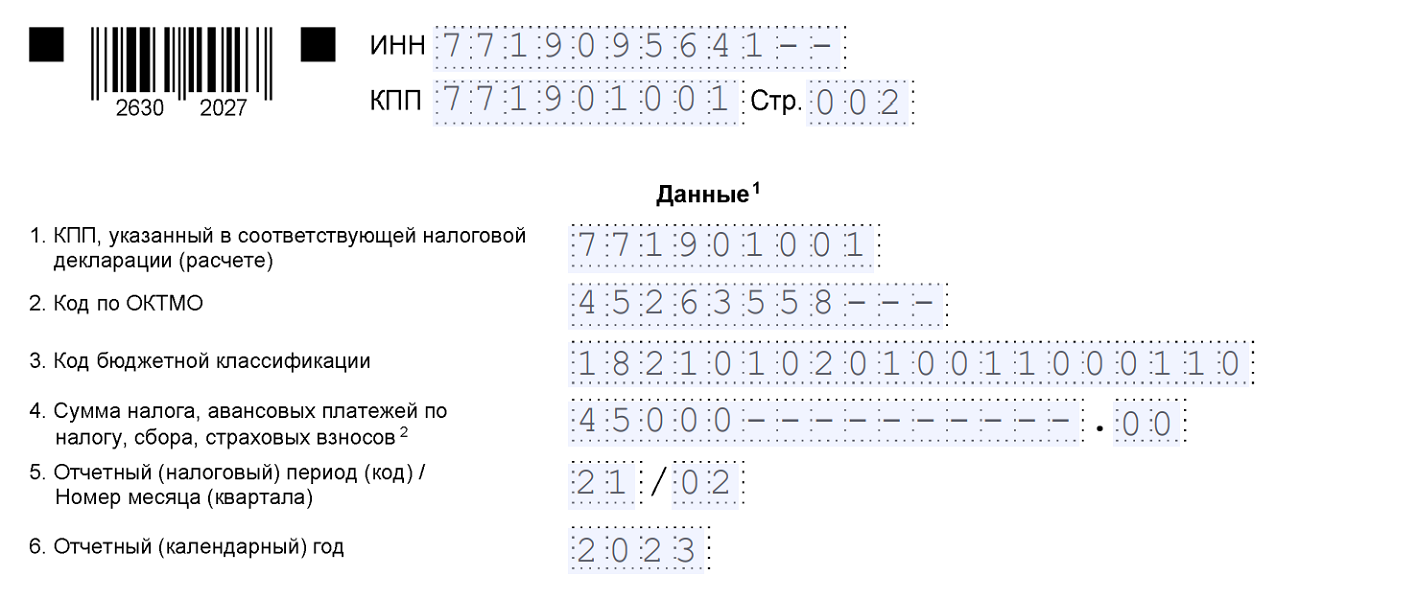

Раздел «Данные»

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

В уведомлении шесть реквизитов (п. 2.6 Порядка):

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем упрощение при уплате на ЕНС, как нам обещали налоговики, непонятно.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

Есть и другая неприятность — налоговики не смогут засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, будут пени.

Под принадлежностью подразумеваются реквизиты:

То есть те, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Можно ли в одном уведомлении указать все налоги или нужно подавать отдельное уведомление на каждый

Уведомление включает много строк, поэтому в одном можно указать информацию по всем налогам и страховым взносам, исчисленным к уплате.

Подавать ли уведомление по фиксированным взносам ИП?

Нет, уведомление по фиксированным взносам подавать не нужно. В целях уменьшения УСН и ПСН фиксированные взносы признаются уплаченными либо в сроки установленные НК РФ (31.12 и 01.07), либо в день проведения зачета ЕНП в счет уплаты фиксированных взносов. Чтобы ФНС сделала такой зачет, нужно подать заявление в электронной форме, подписанное УКЭП. Подробнее об этом рассказываем в статьях Патент и ЕНП: как уменьшить налог на взносы ИП в 2023 году и Как уменьшить УСН на фиксированные взносы в 2023 году.

Можно ли не представлять уведомления в 2023 году?

Можно, если вы платите налоги со статусом плательщика 02, то есть с заполнением всех необходимых реквизитов, которые позволят налоговикам точно идентифицировать платеж. Подробнее рассказываем здесь.

Что делать, если сведения в поданном уведомлении и в отчетности по этому налогу не совпадают?

В этом случае ИФНС будет считать верными данные из отчетности. Подавать уведомление с уточненными данными, которые соответствуют декларации, не нужно.

Какие будут последствия за не поданное вовремя уведомление?

За несвоевременно переданное в ИФНС уведомление или непредставление уведомления предусмотрен штраф по п. 1 ст. 15.6 КоАП РФ: от 100 до 300 рублей для граждан, от 300 до 500 рублей для должностных лиц. Кроме того, такое нарушение не позволит вовремя распределить деньги в бюджет, что приведет к начислению пени. А в будущем возможен штраф по п. 1 ст. 126 НК РФ — 200 рублей за непредставленное уведомление. Чтобы его можно было применять, ФНС должна сформулировать условия наступления ответственности.

В какую ИФНС подавать уведомление, если у компании несколько обособленных подразделений?

Уведомление подается в ИФНС по месту постановки на учет плательщика (по юрадресу) или по месту постановки на учет крупнейшего плательщика. Если у вас несколько обособок, уведомление представляется одно — по обязательствам всех ОП.

Какой КПП указывать в уведомлении по имущественным налогам?

По общим правилам, поле «КПП, отраженный в декларации (расчете)» заполняется в соответствии с декларацией по налогу, по которому подается уведомление. Однако по транспортному и земельному налогам, а также кадастровому имуществу декларация не подается. В этих случаях российские компании указывают КПП по месту налогового учета.

Если на счете компании нет денег для оплаты, нужно ли отправлять уведомление?

Подача уведомления в срок — это обязанность плательщика, независимо от того, если ли у него средства для оплаты налога. Уведомление — это сообщение о начисленной сумме налога. То есть если у компании не хватает средств, после подачи уведомления появится недоимка.

Не отправили вовремя уведомление. Нужно ли его подавать, если уже сдана декларация?

Если сдана отчетность, уведомление подавать не нужно. Однако в этом случае могут быть пени, так как ИФНС без уведомления не может распределить ЕНП.

Порядокзаполнения налоговой декларации по земельному налогу

С изменениями и дополнениями от

14 ноября 2013 г.

I. Состав налоговой декларации по земельному налогу

1.1. Налоговая декларация по земельному налогу (далее — декларация) заполняется налогоплательщиками — организациями или физическими лицами, являющимися индивидуальными предпринимателями, в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринимательской деятельности, и представляется в налоговый орган по месту нахождения земельного участка.

1.2. В состав декларации включаются:

Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

Раздел 2 «Расчет налоговой базы и суммы земельного налога».

1.3. Для заполнения декларации применяются справочники согласно Приложениям к настоящему Порядку:

Коды, определяющие налоговый период (Приложение N 1 к настоящему Порядку);

Коды форм реорганизации и код ликвидации организации (Приложение N 2 к настоящему Порядку);

Коды представления налоговой декларации по земельному налогу (Приложение N 3 к настоящему Порядку);

Коды, определяющие способ представления налоговой декларации по земельному налогу в налоговый орган (Приложение N 4 к настоящему Порядку);

Справочник категорий земли (Приложение N 5 к настоящему Порядку);

Коды налоговых льгот (Приложение N 6 к настоящему Порядку.

II. Общие требования к порядку заполнения декларации

2.1. Декларация составляется за налоговый период.

2.2. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.3. Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, приложений к декларации, подтверждающих документов или их копий. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

например: для первой страницы — «001»; для тридцать третьей — «033».

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

При заполнении декларации используются чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей декларации осуществляется заглавными печатными символами.

2.4. Каждому показателю декларации в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь. Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком «/» (косая черта), либо знаком «.» («точка») соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе — знаменателю правильной дроби (дробной части десятичной дроби).

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «точка».

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее — ИНН) «5024002119» в поле ИНН из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк. Данный показатель заполняется следующим образом: «5024002119—«.

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, если показатель имеет значение «1234356.234», то он записывается в двух полях по десять знакомест каждое следующим образом: «1234356—» в первом поле, знак «.» или «/» между полями и «234——-» во втором поле.

Правильная простая дробь «1234356/234» должна заполняться по формату: 10 знакомест — для целой части и 10 знакомест — для дробной части, в декларации записывается следующим образом: «1234356—/234——-«.

При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

2.5. В поле показателя «Код по ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата земельного налога. Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее — код по ОКТМО).

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698- — -«.

2.6. Декларация представляется не позднее 1 февраля года, следующего за истекшим налоговым периодом (пункт 3 статьи 398 Налогового кодекса Российской Федерации) (далее — Налоговый кодекс).

Срок представления декларации, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного (нерабочего) или праздничного дня.

2.7. Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Налогового кодекса.

Возможно представление декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Декларация представляется по телекоммуникационным каналам связи в электронном виде по установленным форматам с электронной цифровой подписью в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 2 апреля 2002 г. N БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16 мая 2002 г., регистрационный номер 3437; «Российская газета», 2002, N 89).

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронном виде.

2.8. При заполнении разделов декларации в верхней части каждой страницы указывается ИНН и код причины постановки на учет (далее — КПП) налогоплательщика (КПП указывается при наличии).

2.9. При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту «по месту нахождения (учета)» указывается код «270» или «216» (Приложение N 3 к настоящему Порядку), а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации.

В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, — налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

В Разделах 1 и 2 декларации указывается код ОКТМО того муниципального образования, на территории которого находится земельный участок реорганизованной организации.

Коды форм реорганизации и код ликвидации организации приведены в Приложении N 2 к настоящему Порядку.

2.10. Налогоплательщики, отнесенные к категории крупнейших, представляют декларацию в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В декларации указывается код налогового органа по месту нахождения земельного участка.

2.11. При наличии у налогоплательщика нескольких объектов налогообложения, находящихся на территории одного муниципального образования (городов федерального значения Москвы или Санкт-Петербурга), на каждый объект налогообложения (долю земельного участка, расположенного в границах муниципального образования (городов федерального значения Москвы или Санкт-Петербурга), долю в праве на земельный участок) заполняется отдельный лист Раздела 2 декларации, в том числе на каждую долю в праве на земельный участок, приходящуюся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса.

В случае, если земельные участки, принадлежащие налогоплательщику, находятся на территориях нескольких муниципальных образований и в ведении одного налогового органа, то представляется одна декларация с заполнением разделов декларации по соответствующим кодам ОКТМО.

2.12. Налогоплательщик, являющийся инвестором соглашения о разделе продукции, представляет в налоговые органы, в которых он состоит на учете, по местонахождению участка недр, предоставленного в пользование на условиях соглашения, декларацию по земельному налогу, по каждому соглашению отдельно от другой деятельности.

Если участок недр, предоставленный в пользование на условиях соглашения о разделе продукции, расположен на континентальном шельфе Российской Федерации и (или) в пределах исключительной экономической зоны Российской Федерации, налогоплательщик, являющийся инвестором соглашения о разделе продукции, представляет декларацию в налоговые органы, в которых он состоит на учете, по его местонахождению.

2.13. Налогоплательщики — организации, а также физические лица, являющиеся индивидуальными предпринимателями, в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринимательской деятельности, полностью или частично освобожденные от уплаты земельного налога в соответствии с законодательством о налогах и сборах, представляют в налоговый орган декларацию в установленном порядке.

2.14. Декларация заполняется в отношении сумм земельного налога, подлежащих уплате в бюджет по соответствующему коду (кодам) ОКТМО муниципального образования. При этом в декларации, представляемой в налоговый орган, указываются суммы земельного налога, коды ОКТМО которых соответствуют территориям муниципальных образований.

III. Порядок заполнения Титульного листа декларации

3.1. Титульный лист декларации заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа указываются:

1) для организации — ИНН и КПП, которые присвоены организации тем налоговым органом, в который представляется декларация (особенности указания ИНН и КПП по реорганизованным организациям в пункте 2.9 настоящего Порядка).

ИНН и КПП по месту нахождения отделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, указывается на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД и (или) Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных приказом Министерства Российской Федерации по налогам и сборам от 7 апреля 2000 г. N АП-3-06/124 «Об утверждении положения об особенностях учета в налоговых органах иностранных организаций» (зарегистрирован Министерством юстиции Российской Федерации 2 июня 2000 г., регистрационный номер 2258; «Бюллетень нормативных актов федеральных органов исполнительной власти», 2000, N 25), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 30 сентября 2010 г. N 117н (зарегистрирован Министерством юстиции Российской Федерации 11 ноября 2010 г., регистрационный номер 18935; «Российская газета», 2010, N 265) (далее — приказ МНС России от 7 апреля 2000 г. N АП-3-06/124).

ИНН иностранной организации, имеющей в Российской Федерации недвижимое имущество, по месту нахождения недвижимого имущества иностранной организации указывается согласно Свидетельству о постановке на учет в налоговом органе по форме N 2401ИМД или Информационному письму об учете в налоговом органе недвижимого имущества и транспортных средств по форме N 2202ИМ, утвержденных приказом МНС России от 7 апреля 2000 г. N АП-3-06/124.

КПП в данном случае не указывается.

ИНН и КПП по месту нахождения участка недр, предоставленного инвестору в пользование на условиях соглашения о разделе продукции, указывается согласно Свидетельству о постановке на учет в налоговом органе налогоплательщика при выполнении соглашения о разделе продукции по форме N 9-СРПС, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 17 марта 2004 г. N САЭ-3-09/207 «Об утверждении форм документов, используемых при учете налогоплательщиков при выполнении соглашений о разделе продукции, а также особенностей учета иностранных организаций, выступающих в качестве инвестора по соглашению о разделе продукции или оператора соглашения» (зарегистрирован Министерством юстиции Российской Федерации 1 апреля 2004 г., регистрационный номер 5699; «Российская газета», 2004, N 71).

2) номер корректировки.

При представлении в налоговый орган первичной декларации по реквизиту «номер корректировки» проставляется «0—«, при представлении уточненной декларации указывается номер корректировки (например, «1—«, «2—» и т.д.).

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый период, в котором выявлены ошибки (искажения);

3) налоговый период, за который представляется декларация.

Коды, определяющие налоговый период, приведены в Приложении N 1 к настоящему Порядку;

4) отчетный год, за который представляется декларация;

5) код налогового органа, в который представляется декларация согласно документам о постановке на учет в налоговом органе, приведенным в подпункте 1 пункта 3.2 настоящего Порядка.

6) коды представления налоговой декларации по земельному налогу приведены в Приложении N 3 к настоящему Порядку;

7) полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается), либо построчно фамилия, имя, отчество индивидуального предпринимателя;

8) код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД);

9) номер контактного телефона налогоплательщика;

10) количество страниц, на которых составлена декларация;

11) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации.

3.3. В разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» указывается:

1) в случае подтверждения достоверности и полноты сведений в декларации руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется «2»;

2) при представлении декларации налогоплательщиком по строке «фамилия, имя, отчество полностью» указываются построчно полностью фамилия, имя, отчество руководителя организации или индивидуального предпринимателя. Проставляется личная подпись руководителя организации, заверяемая печатью организации, либо личная подпись индивидуального предпринимателя и дата подписания;

3) при представлении декларации представителем налогоплательщика — физическим лицом по строке «фамилия, имя, отчество полностью» указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

4) при представлении декларации представителем налогоплательщика — организацией по строке «фамилия, имя, отчество полностью» указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — организации, удостоверять достоверность и полноту сведений, указанных в декларации.

По строке «наименование организации-представителя налогоплательщика» указывается наименование организации — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны по строке «фамилия, имя, отчество полностью», заверяемая печатью юридического лица — представителя налогоплательщика, и дата подписания.

Подпись руководителя организации, индивидуального предпринимателя либо их представителей и дата подписания проставляются также в разделах 1-2 декларации, включая приложения к декларации, по строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю»;

5) по строке «Наименование документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. Раздел «Заполняется работником налогового органа» содержит сведения о представлении декларации:

1) способ представления декларации — указывается код согласно Приложению N 4 к настоящему Порядку;

2) количество страниц декларации;

3) количество листов подтверждающих документов или их копий, приложенных к декларации;

4) дата представления декларации;

5) номер, под которым зарегистрирована декларация;

6) фамилия и инициалы имени и отчества работника налогового органа, принявшего декларацию;

7) подпись работника налогового органа, принявшего декларацию.

Вы можете открыть актуальную версию документа прямо сейчас.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.