Оплатить платежные документы в России можно 900 триллионов способов, что приводит к ежегодному возникновению 30 миллионов ошибок. Это колоссальная нагрузка на бухгалтеров и налоговые службы. Чтобы облегчить процесс уплаты налогов, вводится единый налоговый счет для организаций и ИП. Соответствующие поправки закреплены в Федеральном законе о внесении изменений в Налоговый кодекс РФ.

- Кому подойдут ЕНП и ЕНС

- Единый налоговый счет — что это

- Что такое ЕНП

- Правила оформления платёжки по ЕНП

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- На какие платежи не распространяется новый порядок

- Платёжные поручения вместо уведомлений в ИФНС

- Моё дело Бюро

- Автоматизируйте работу с сотрудниками

- Автоматизируйте работу с сотрудниками

- Как узнать состояние ЕНС

- Сроки налоговых платежей

- Налоги, оплачиваемые через единый счет

- Уплата НДФЛ

- Суть нововведения

- 1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

- Моё дело Бюро

- Как и когда пополнять ЕНС

- Последовательность списания средств с ЕНС

- На какие платежи не распространяется новый порядок

- Можно ли не переходить на ЕНП с 2023 года

- Сроки предоставления отчетности и уведомлений

- Как вычитать страховые взносы из налога на ЕНП

- Переплаты и недоимки после перехода на ЕНС

- Можно ли перейти на ЕНП

- Как сдавать налоговую отчётность с 2023 года

- Переходные положения

- Новые правила уплаты НДФЛ с 2023 года

- Как платить налоги с 2023 года

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- ЕНП в интернет-бухгалтерии «Моё дело»

- Как будут внедрять

- Новые отчеты в 2023 году

- Плюсы и минусы

Кому подойдут ЕНП и ЕНС

Предприниматель может внести два отдельных платежа.

Объединить их в один ЕНП нельзя.

Важно: физические лица могут вносить единовременный платеж уже с 2019 года, а для компаний система только вводится. Все тестируется на добровольных началах. На время тестирования и те, и другие могут уплачивать взносы по-старому.

Как только предприниматель решит перейти на новую систему, его ЕНП сложится не только из того самого целевого перевода, но также из следующих средств:

- все суммы, переведенные ранее в счет уплаты налогов, взносов, сборов и так далее, незапланированные как ЕНП;

- суммы, которые переплатили или излишне взыскали раньше.

Единый налоговый счет — что это

Сейчас, чтобы оплатить налоги, нужно заполнять отдельные платежные поручения. Это сложно для бухгалтеров – во-первых, бумаг слишком много, во-вторых, легко ошибиться во множестве реквизитов. Из-за этого легко потерять платеж, задолжать ФНС и уйти в долгие разбирательства.

Единый налоговый счет – это система, которая призвана облегчить бюрократические моменты для бизнеса и ФНС. Она позволит ИП и компаниям оплатить сразу все налоги и взносы всего через одно платежное поручение.

Получается, что вместо десятка платежек бухгалтер может внести сумму один раз, не указывая вид платежа, сроки для оплаты и т. д. А дальше ее автоматически распределят на все нужды.

Так ЕНС позволит упростить оплату:

- налогов, авансовых платежей;

- пеней, штрафов, процентов;

- страховых взносов;

- различных сборов.

Не хватает денег, чтобы пополнить оборотные средства или исполнить контракты? «Легкий кредит» от Совкомбанка поможет решить эти проблемы. Оформите с пятикратной выгодой в несколько кликов до 5 млн рублей и с оценкой кредитоспособности до 15 минут.

Что такое ЕНП

Единый налоговый платеж (ЕНП) — общая сумма денежных средств, которая включает в себя налоговые платежи, страховые взносы, штрафы и другие сборы.

До 2023 года мы оплачивали налоги отдельно и по каждому подавали декларации. Сейчас все взносы и сборы нужно отправлять разом на единый налоговый счет (ЕНС) компании. Первого января 2023 года все организации получили такой счет в Федеральном казначействе (Федеральный закон от 14.07.2022 № 263-ФЗ).

Что происходит с этой суммой дальше?

Поступившими на ЕНС денежными средствами занимаются налоговые инспекторы. Они распределяют деньги по отдельным счетам согласно полученным декларациям и уведомлениям.

Давайте посмотрим, как работает единый налоговый платеж, на примере оплаты сотовой связи. Каждый месяц мы пополняем баланс телефона на определенную сумму.

Потом оператор списывает деньги и закрывает ими счета за все предоставленные услуги. Это может быть не только ежемесячный платеж, но и пользование роумингом, интернетом, приложениями и другими дополнительными сервисами.

В случае с единым налоговым платежом все то же самое. Наши налоги, сборы и взносы — услуги, единый налоговый счет — баланс телефона, а ФНС — оператор.

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

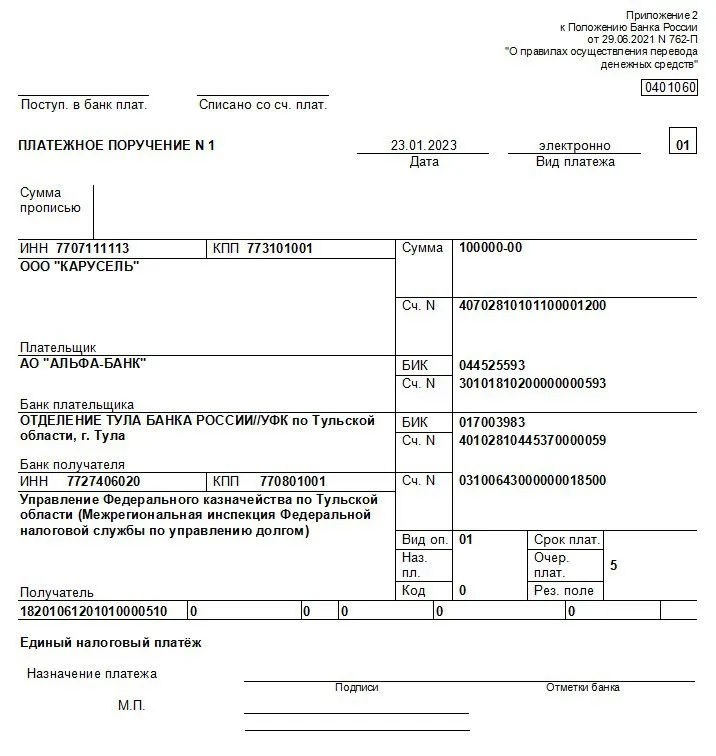

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

поле 101 «Статус налогоплательщика» – код «01». Его вписывают все юрлица или ИП, которые перечисляют в ИФНС единый платёж. В приложении № 5 приказа № 107н этот код означает организацию, но, судя по инструкции от ФНС, для ЕНП его должны проставлять и ИП;

ИНН плательщика – 10 знаков для юрлица и 12 для ИП и физлица;

КПП плательщика – только для организаций;

плательщик – краткое название организации-плательщика или ФИО предпринимателя;

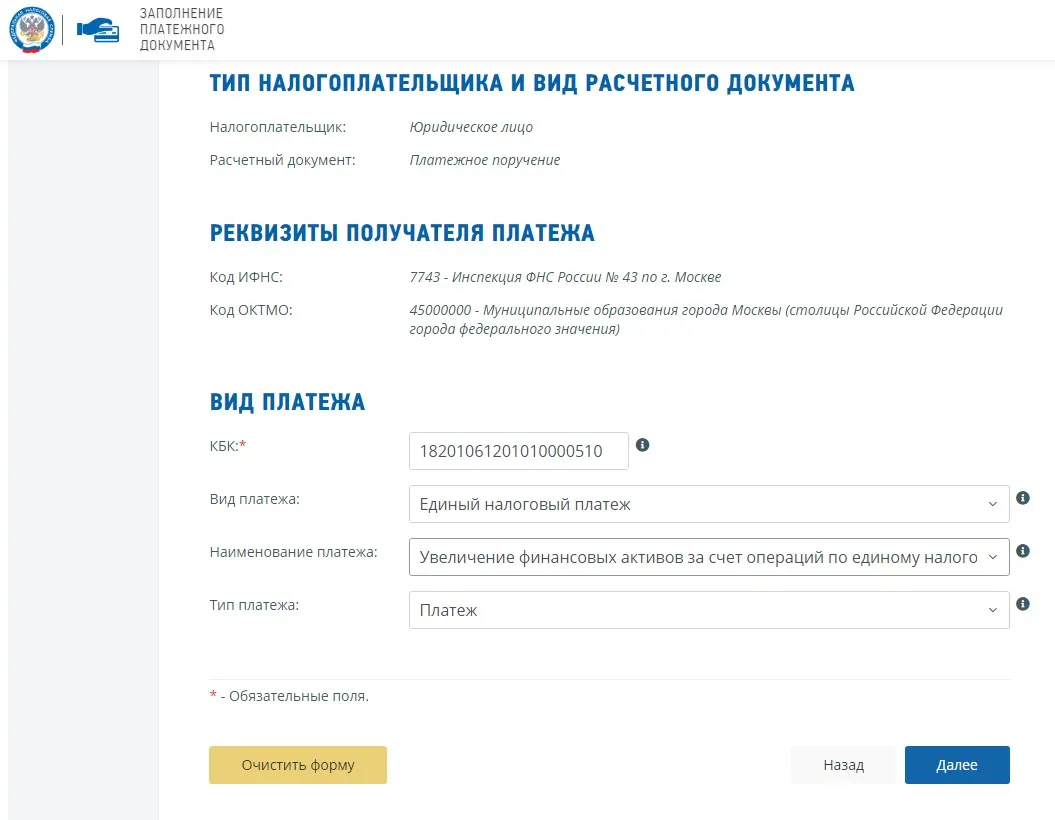

поле 104 – КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, в 2023 году его отменят или поменяют. Сейчас на рассмотрении находятся несколько проектов с новыми вариантами КБК;

поля 105 – 109 – «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа;

получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

ИНН и КПП получателя – 7727406020 и 770801001

поля 13 – наименование банка получателя «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула».;

Поле 14 – БИК банка

Поле 15 — номер банковского счёта получателя платежа: 40102810445370000059.

поле 17 – номер казначейского счёта: 03100643000000018500;

назначение платежа – «Единый налоговый платёж».

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

налог на профессиональный доход для самозанятых ИП и физлиц;

сборы за пользование объектами животного мира и объектами водных биоресурсов.

А эти платежи нужно оформлять только отдельными платёжными поручениями:

НДФЛ уплачиваемый иностранцами за патент;

госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

поле 101 «Статус налогоплательщика» – «02». По правилам из приказа № 107н такой код обозначает налогового агента. Но, судя по инструкции от ФНС, его нужно указывать всем юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платёжки;

ИНН и КПП плательщика;

плательщик – краткое наименование организации-плательщика или ФИО предпринимателя;

поле 104 – КБК конкретного налога, взноса или сбора;

поле 105 – ОКТМО из восьми знаков;

поля 106, 108 и 109 – «0».

поле 107 – кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023»;

наименование, ИНН, КПП и банковские реквизиты получателя – те же реквизиты, по которым перечисляете единый платёж;

назначение платежа – «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

![]()

Автоматизируйте работу с сотрудниками

Легко считайте зарплату, НДФЛ, взносы, заводите кадровые документы. Контур.Бухгалтерия сама сделает расчеты, подготовит платежки и создаст отчеты.

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на социальное страхование от болезней и травм или по материнству.

- на страхование от несчастных случаев и профессиональных заболеваний.

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на социальное страхование от болезней и травм или по материнству.

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Все взносы, кроме взносов на травматизм, уплачиваются в налоговую через единый налоговый счет. Взносы на травматизм по-прежнему перечисляются отдельно, но с 2023 года в объединенный Социальный фонд России (СФР).

![]()

С 2023 года на выплаты по договорам ГПХ с физлицами заказчики обязаны начислять взносы на случай временной нетрудоспособности и материнства. Это значит, что уже с 2024 года все подрядчики получат право ходить на больничные и в декретные отпуска. В 2023 году такая возможность будет только у тех, за кого взносы в 2022 году были перечислены взносы на ВНиМ в сумме не менее стоимости страхового года.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Справки о доходах и другие документы в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит справку и выведет на печать.

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг, авторским заказам, а также договорам об отчуждении исключительного права на произвендения, издательским лицензионным договорам, лицензионным договорам о предоставлении права пользования произведением.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ, в их число входят:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Взносы в Социальный фонд России ограничены единой предельной величиной базы для начисления, которая ежегодно индексируется. В 2023 году она составит 1 917 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом с начала года. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 15,1%. Если организация на льготном тарифе (кроме тарифа для МСП, общепита), то при превышении взносы не платятся.

Субъекты МСП и бизнес сферы общепита, у которого среднесписочная численность работников превышает 250 человек, уплачивают взносы по схеме:

- 30 % с выплат в пределах МРОТ, до превышения ЕПВБ;

- 15,1 с выплат в пределах МРОТ, после превышения ЕПВБ;

- 15 % с выплат, превышающих МРОТ до и после превышения ЕПВБ.

Для взносов на травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Рассмотрим основные тарифы страховых взносов за работников в 2023 году. Основное изменение в том, что из-за объединения ПФР и ФСС и введения единого налогового платежа взносы на ОПС, ОМС и ВНиМ объединили в один платеж: теперь у них единый круг застрахованных лиц, единая база для начисления и единый тариф. Стандартные ставки страховых взносов:

- На обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства — 30 %.

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

Сроки уплаты страховых взносов в 2023 году

Страховые взносы перечисляются в ИФНС единым налоговым платежом за каждый месяц до 28-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день.

Взносы на травматизм уплачиваются в прежнем порядке, но получателем теперь выступает Социальный фонд России. В единый налоговый платеж они не входят, а перечисляются не позднее 15 числа месяца, следующего за месяцем начисления. Переносы из-за выходных и праздников также присутствуют.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2022 год деньги перечисляйте в налоговую до 9 января 2023 года, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2023 года.

![]()

Автоматизируйте работу с сотрудниками

Легко считайте зарплату, НДФЛ, взносы, заводите кадровые документы. Контур.Бухгалтерия сама сделает расчеты, подготовит платежки и создаст отчеты.

В будущем году все организации и ИП перейдут на уплату налогов при помощи единого налогового платежа (ЕНП). В связи с этим у компаний возникает множество вопросов по поводу ЕНП, единого налогового счета и самой процедуры уплаты налогов и взносов. Отвечаем на наиболее частые вопросы, связанные с порядком уплаты налогов с 2023 года.

Как в 2023 году платить налоги и страховые взносы?

С 2023 года уплата налогов и страховых взносов будет осуществляться организациями и ИП посредством перечисления в бюджет единого налогового платежа (ЕНП). Суммы ЕНП будут перечисляться налогоплательщиками и налоговыми агентами на открытый им единый налоговый счет (Федеральный закон от 14.07.2022 № 263-ФЗ). Деньги можно будет переводить одним платежным поручением и на один КБК. В платежном поручении нужно будет указать сумму вносимого платежа и свой ИНН. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. ИФНС самостоятельно будет зачитывать необходимую часть ЕНП в счет уплаты того или иного налога (новая редакция п. 6 ст. 45.2 НК РФ).

Можно ли отказаться от открытия единого налогового счета и уплачивать налоги в привычном порядке?

Нет, нельзя. ЕНС будет открываться и вестись в отношении каждого физлица и каждой организации, являющихся налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами, в том числе по НДФЛ и НДС (будущий п. 4 ст. 11.3 НК РФ). Это значит, что начиная с 1 января 2023 года уплата налогов путем перечисления денег в форме единого налогового платежа на единый налоговый счет будет являться единственным вариантом исполнения налоговых обязанностей. Альтернативы данной процедуре по общему порядку не предусматривается.

В какие сроки нужно будет перечислять ЕНП?

Точных сроков перечисления ЕНП нормы НК РФ не устанавливают. Налогоплательщик может исполнить обязанность по уплате налогов посредством перечисления в любое удобное для него время. Данная обязанность может быть исполнена в том числе и до возникновения обязанности по уплате того или иного налога. ЕНП разрешается перечислить на единый налоговый счет компании как единоразово в начале года, так и несколькими платежами по мере наступления сроков уплаты налогов. Главное условие – ЕНП в необходимой сумме должен быть перечислен на единый налоговый счет до наступления срока уплаты налога (новая редакция п. 1 ст. 45 НК РФ).

Сроки уплаты налогов поменяются?

Да, поменяются. С 2023 года вводится единый срок уплаты налогов и страховых взносов – не позднее 28-го числа соответствующего месяца. Это касается как самих налогов, так и авансовых платежей по ним. Например, годовой налог на прибыль нужно будет уплачивать не позднее 28 марта следующего года, а авансы по нему – не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом (новая редакция ст. 287 НК РФ). Транспортный и земельный налоги нужно будет уплачивать не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Налог по УСН за 2022 год нужно уплатить не позднее 28 марта 2023 года?

Нет. Федеральный закон от 14.07.2022 № 263-ФЗ, установивший новые сроки уплаты налогов и страховых взносов, вступает в силу с 1 января 2023 года и обратной силы в данной части не имеет. Соответственно, новые сроки уплаты применяются к правоотношениям по уплате (перечислению) соответствующих налогов, авансовых платежей и страховых взносов, возникшим только с нового года. Поэтому единый налог по УСН за 2022 год организации должны будут уплатить 31 марта 2023 года, а ИП – не позднее 30 апреля 2023 года (п. 7 ст. 346.21 НК РФ).

Можно ли начать уплачивать налоги единым платежом на единый налоговый счет уже в 2022 году?

Нет, нельзя. Сейчас уплачивать налоги при помощи единого налогового платежа могут лишь те компании, которые добровольно перешли на ЕНП в рамках эксперимента. Для того, чтобы принять участие в данном эксперименте, компания должна была провести с ИФНС сверку расчетов по налогам и подать соответствующее заявление (Федеральный закон от 29.11.2021 № 379-ФЗ). Причем заявление нужно было подать в налоговую инспекцию до конца апреля 2022 года. Те, кто не успел этого сделать, перейдут на уплату ЕНП со следующего года.

Будет ли банковская комиссия за перечисление единого налогового платежа?

Как налоговики узнают, сколько именно денег списывать с ЕНС в счет уплаты того или иного налога?

Данную информацию налоговики будут получать из уведомлений об исчисленных суммах налогов, авансовых платежей, сборов и страховых взносов, представляемых налогоплательщиками. Такие уведомления нужно представлять в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансов или страховых взносов (новая редакция п. 9 ст. 58 НК РФ).

Уведомления обязательно нужно будет подавать каждый месяц по каждому налогу?

Нет, не обязательно. Уведомления нужно представлять в двух случаях (новая редакция абз. 1 п. 9 ст. 58 НК РФ):

- если уплата налогов, авансовых платежей по налогам, сборов и страховых взносов осуществляется до представления соответствующей налоговой декларации или расчета;

- если обязанность по представлению налоговой декларации или расчета нормами НК РФ не предусмотрена.

Как с будущего года уплачивать НДФЛ?

По новым правилам НДФЛ будет рассчитываться и удерживаться за период с 23-го числа предыдущего месяца по 22-е число текущего месяца. Уплачиваться удержанный налог будет не позднее 28-го числа текущего месяца. Это общее правило. Оно распространяется на все случаи исчисленного и удержанного налога в период с 23 января по 22 декабря каждого года.

Особые правила будут действовать в отношении НДФЛ, удерживаемого в конце и начале каждого года. Так, НДФЛ, исчисленный и удержанный за период с 1 по 22 января, будет уплачиваться не позднее 28 января, а за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года (новая редакция п. 6 ст. 226 НК РФ).

Можно ли будет с помощью ЕНП заплатить налоги за другую организацию или ИП?

Да, можно. Перечисление денежных средств в качестве ЕНП в счет исполнения обязанности налогоплательщика по уплате налога может быть произведено любым иным лицом. При перечислении суммы денежных средств в качестве ЕНП за другого налогоплательщика в платежном поручении указывается ИНН лица, за которое перечисляется платеж. Единственное ограничение заключается в том, что компания, которая внесла ЕНП за другого налогоплательщика, не сможет впоследствии требовать возврата уплаченной за налогоплательщика суммы ЕНП (новая редакция п. 1 ст. 45 НК РФ).

Какие налоги можно будет вносить в бюджет отдельными платежками, без использования ЕНП?

Для ряда обязательных платежей в 2023 году сделано исключение: их можно будет уплачивать как единым налоговым платежом, так и в уже привычном порядке отдельными платежками по установленным реквизитам. К таким платежам относится налог на профессиональный доход, сборы за пользование объектами водных биологических ресурсов, сборы за пользование объектами животного мира и государственные пошлины, кроме госпошлины, в отношении уплаты которой судом выдан исполнительный документ. Также отдельными платежками будет уплачиваться и НДФЛ, который платят иностранцы со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента (будущий абз. 2 п. 1 ст. 58 НК РФ).

В отношении НДФЛ тоже нужно будет представлять уведомления об исчисленных суммах налога?

Да, нужно. Срок представления таких уведомлений общий – не позднее 25-го числа месяца, в котором установлен срок уплаты НДФЛ. В уведомлении нужно будет указывать сумму НДФЛ, исчисленную и удержанную за период с 23-го числа месяца, предшествующего месяцу, в котором представлено указанное уведомление, по 22-е число текущего месяца. В отношении сумм налога, исчисленных и удержанных за период с 23 декабря по 31 декабря, уведомление представляется не позднее последнего рабочего дня года (новая редакция п. 9 ст. 58 НК РФ).

С 2023 года налоговые декларации сдавать уже не надо? Вместо них нужно будет направлять только уведомления об исчисленных налогах?

Нет, бездекларационная уплата установлена только в отношении имущественных налогов – транспортного, земельного и в некоторых случаях налога на имущество организаций. В отношении всех прочих налогов организации и ИП продолжат представлять налоговые декларации и расчеты. Причем представление в ИФНС уведомления об исчисленных суммах налогов не освобождает от обязанности по представлению соответствующей декларации или расчета.

Можно ли будет вернуть излишне перечисленный ЕНП?

Да, можно. Компания вправе в любой момент вернуть всю сумму ЕНП, в отношении которой налоговиками еще не принято решение о ее зачете в счет уплаты каких-либо налогов. Возврат ЕНП в пределах остатка денежных средств осуществляется налоговым органом по заявлению о распоряжении ЕНП путем возврата сумм денежных средств, поданному отдельным документом или в составе налоговой декларации. Получив от компании такое заявление, ИФНС не позднее следующего дня направит в казначейство поручение на возврат ЕНП. Деньги на счет компании будут возвращены не позднее дня, следующего за днем получения казначейством поручения налогового органа (новая редакция п. 6 ст. 79 НК РФ).

Как узнать состояние ЕНС

Каждый налогоплательщик может в любой момент узнать баланс ЕНС. Для этого нужно обратиться в ФНС любым из предложенных способов:

- Позвонить по телефону горячей линии и попросить помощи операторов.

- Прийти в отделение ФНС и запросить справку.

Какие справки можно запросить у налоговой?

- Справку о наличии положительного, отрицательного или нулевого сальдо ЕНС.

- Справку о принадлежности денежных средств, перечисленных в качестве ЕНП.

- Справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Не забывайте регулярно проверять состояние ЕНС, чтобы не допустить отрицательного сальдо и задолженностей по налогам.

Сроки налоговых платежей

В соответствии с новой системой изменились сроки уплаты некоторых налогов — будьте внимательны.

Налоги и взносы теперь нужно оплачивать до 28-го числа месяца. Периодичность платежей остается прежней.

Если 28-е число выпало на выходной по производственному календарю, платеж переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ

Так как все налоги нужно оплатить одной суммой, будьте внимательны при пополнении баланса ЕНС. Сумма денежных средств, которую вы переводите, должна соответствовать совокупной обязанности компании.

Запомните: платить больше — можно. Меньше — нет.

Не забывайте проверять состояние ЕНС — как это сделать, расскажем ниже. Сальдо ЕНС должно быть положительным или нулевым.

Сумму положительного сальдо можно вывести на расчетный счет в Совкомбанке и использовать ее по своему назначению.

Откройте расчетный счет без посещения банка. Совкомбанк подготовит документы для регистрации расчетного счета, предложит выгодные условия кредитования и проверит контрагентов. А еще поможет с налоговой отчетностью и бухгалтерией. Просто оставьте заявку онлайн, и менеджер приедет, куда вам удобно, заполнит документы на месте и предоставит расчетный счет.

До 28 числа ИП Лебедев нужно оплатить НДС, транспортный налог и страховой взнос за себя и сотрудников. Размер налоговых платежей составляет 150 000 руб. На ЕНС предпринимателя 100 000 руб.

ИФНС погасила все обязательства ИП Лебедев, и баланс ЕНС ушел в минус. Какого числа на счету появится недоимка? На следующий день, то есть 29 числа предприниматель получит требование от налоговой инспекции.

Если не исполнить требование в указанные сроки и не пополнить баланс ЕНС, деньги спишутся с банковского счета предпринимателя.

Налоги, оплачиваемые через единый счет

С 2023 года почти все налоги нужно платить через ЕНП.

В него входят:

- налог на прибыль;

- единый налог при УСН;

- имущественный, земельный, транспортный, водный налоги;

- НДПИ и НДД;

- акцизы и страховые взносы;

- госпошлины, по которым есть исполнительный документ.

Исключение составляют: налог на профессиональный доход и сборы за пользование объектами животного мира и водными ресурсами. Выбирайте сами, как вам удобнее оплачивать их — по старой схеме или через ЕНП.

На новую систему еще не перешли следующие виды платежей, которые в 2023 году нужно оплачивать отдельно:

- страховые взносы на травматизм (уплата происходит в соответствии с ФЗ №125);

- НДФЛ с выплат иностранцам, оформленным по патенту;

- госпошлину, по которой не получен исполнительный документ.

Уплата НДФЛ

Больше всего новые правила коснулись НДФЛ. Сроки его уплаты и сдачи деклараций 6-НДФЛ и 3-НДФЛ в 2023 году существенно изменились.

Два ключевых новшества:

- До 28-го числа нужно заплатить НДФЛ. Вид дохода, с которого произвели удержание, не имеет значения — при уплате налога учитывается только период.

- До 25-го числа работодатель должен уведомить налоговую об исчисленном НДФЛ (п. 9 ст. 58 НК РФ в ред. 263-ФЗ

Когда платить НДФЛ в 2023 году?

Обратите внимание, что в декабре 2023 года нужно будет перечислить НДФЛ дважды.

Суть нововведения

Система работает следующим образом.

- Налогоплательщик вносит единый платеж и не указывает никакой уточняющей информации.

- Сумма поступает на счет Федерального казначейства.

- Налоговая распределяет средства по назначению, исходя из имеющихся данных и информации, которую предоставит сам плательщик.

Куда именно и в каком приоритете распределяются средства – отдельный механизм.

- Сначала закрывают недоимки.

- Следом за ними закрывают предстоящие обязательные взносы, в том числе авансовые.

- В последнюю очередь закрывают штрафы, пени и проценты.

Вкратце это выглядит так:

недоимки –> налоги, взносы, сборы –> штрафы, пени, проценты

В каждом блоке приоритет отдается пунктам, которые возникли раньше других. То есть сначала закроют более ранние недоимки, а затем поздние. Потом перейдут к предстоящим платежам и закроют их в порядке очередности. Аналогично закроют последний блок со штрафами.

Важно: если несколько платежей нужно выплатить в одну дату, а денег не хватает, долги закрывают пропорционально их сумме.

Рассмотрим на простом примере.

На ЕНС предпринимателя Василия осталось 100 тысяч рублей. Завтра ему нужно выплатить 200 тысяч рублей за сбор и в этот же день 50 тысяч рублей – за налог. Согласно правилу, сумма разделится следующим образом:

- 100 000 / (200 000 + 50 000) × 200 000 = 80 000 уйдут за сбор;

- 100 000 / (200 000 + 50 000) × 50 000 = 20 000 уйдут за налог.

Остаток спишется со следующего платежа.

Как сообщить о поступлении ЕНП? Для этого нужно уведомить ИФНС о сумме начислений в специальной форме. Когда речь идет о налогах, авансовых платежах и взносах для бизнеса, необходимо послать уведомление за пять дней до наступления срока уплаты.

Выходит, что теперь не нужно делать кучу платежек, достаточно сделать одну, внести достаточную сумму на счет и уведомить налоговую. Платежных документов будет меньше, зато появятся уведомления.

К простоте, удобству и максимальной выгоде стремятся все. Совкомбанк предлагает физлицам расширить возможности кредитования при помощи залога коммерческой недвижимости. Оставьте простую заявку и узнайте, какими условиями можете воспользоваться именно вы.

Если внести на счет больше, чем следовало, после всех выплат деньги просто останутся на счете и спишутся в счет следующих взносов. Но когда речь идет о немалых суммах, просто так хранить деньги на ЕНС нет смысла – ведь бизнесу важно пускать их в оборот, получать прибыль.

Вернуть излишки можно по заявлению. ФНС примет решение о возврате в течение десяти дней, отправит его копию в казначейство. Средства вернутся в течение месяца. Если налоговая не успеет сделать возврат за месяц, за просрочку доплатят проценты по ставке рефинансирования.

Важно: внести средства можно даже на счет другой компании, вот только в случае переплаты вернуть их на свой счет не получится.

1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Последовательность списания средств с ЕНС

После введения единых сроков уплаты налогов возникает логичный вопрос: в какой очередности будут списываться деньги с ЕНС?

Сначала налоговая инспекция получает от налогоплательщика декларации, уведомления и платежные поручения, затем по ним рассчитывает сумму совокупной обязанности организации.

Вы переводите всю необходимую сумму денег на счет ЕНС. ФНС будет списывать средства в счет налоговых платежей в следующем порядке (п. 6 ст. 45.2 НК РФ).

- Недоимка — платежи, неуплаченные ранее в установленные сроки.

- Текущие налоги, авансовые платежи по ним, страховые сборы и взносы.

- Пени за несвоевременную уплату налогов.

- Проценты на излишки взысканий.

Если на ЕНС будет недостаточно средств, налоговая распределит их пропорционально суммам обязанностей (п. 7 ст. 45.2 НК РФ).

28 августа 2023 года ИП Носов должен оплатить налоги на сумму 400 000 руб.

- НДС — 200 000 руб (50% от общей суммы обязательств).

- НДФЛ за сотрудников — 100 000 руб (25%).

- Транспортный налог — 50 000 руб (12,5%).

- Налог на имущество — 50 000 руб (12,5%).

Сумма на ЕНС ИП Носов составляет 300 000 руб. Очевидно, что ее не хватит для уплаты всех налогов.

Как распределит эту сумму ИФНС?

- 150 000 руб в счет уплаты НДС (300 000 * 50%).

- 75 000 руб в счет уплаты НДФЛ (300 000 * 25%).

- 37 500 руб в счет уплаты транспортного налога (300 000 * 12,5%).

- 37 500 руб в счет уплаты налога на имущество (300 000 * 12,5%).

Совкомбанк может помочь вашему бизнесу, если денежных средств не хватает на уплату налогов.

Если вашему бизнесу потребуется поддержка, вы всегда можете обратиться за помощью в Совкомбанк. У нас вы сможете получить деньги быстро и без лишних формальностей. Изучите условия и оставьте заявку прямо сейчас!

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

Сроки предоставления отчетности и уведомлений

Налоговые декларации нужно подавать до 25-го числа месяца.

Так как по новым правилам декларацию в ФНС нужно направлять до уплаты налога, не обязательно уведомлять об исчисленном налоге. Инспекторы посчитают текущую совокупную обязанность компании на основании отчетов.

В каких случаях организация должна предоставить уведомление об исчисленном налоге?

- Когда налоговый платеж не предусматривает подачу декларации.

- Когда по срокам вам нужно заплатить налог до отправки отчета.

Уведомления подают на аванс по УСН, ЕСХН, налог на имущество, страховые взносы и НДФЛ.

Обратите внимание: если по вышеуказанным налогам уведомление отправлено не будет, на ЕНС будут начислены пени.

ООО «Венера» нужно до 28 июля 2023 года оплатить НДФЛ и страховые взносы за работников.

25 июля 2023 года бухгалтер ООО «Венера» отправил в налоговую расчет по страховым взносам. Значит, о сумме взносов уведомлять не нужно.

Но об исчисленном НДФЛ нужно уведомить до 25 июля 2023. Потому что ФНС не знает эту сумму и не сможет рассчитать бюджет.

Подать уведомление в налоговую необходимо также до 25-го числа месяца, в котором должна быть произведена уплата налога.

Если налогоплательщик еще не подавал уведомления в ФНС, вместо него можно отправить платежное поручение. Такая возможность есть только до тех пор, пока налогоплательщик впервые не уведомит налоговую.

Внимательно заполняйте распоряжение, чтобы сумма перевода в нем соответствовала налоговому платежу. По этому документу ФНС выставит реквизиты для перевода денег, сроки уплаты налога и другие параметры.

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Можно ли перейти на ЕНП

В целом эта система должна улучшить жизнь как простых физических лиц, так и компаний. Так как опыт ЕНП для физлиц оказался удачным, планируется аналогично упростить процесс и для юрлиц.

Но если у физлиц мало налогов, то у юрлиц и ИП с этим сложнее. Обязательных отчислений в бюджет много, даты платежей для них разные и рассчитываются они по-разному.

Для решения спорных моментов об удобстве системы и предусмотрен «экспериментальный» период в полгода. Он укажет на слабые стороны и поможет внести доработки в систему.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2022 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2022 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

Как будут внедрять

Система начнет действовать с 1 января 2023 года. Но опробовать ее на добровольных началах можно уже с июля 2022 года. Если новый формат не подходит или не нравится, можно остаться на старом и продолжать делать взносы согласно кодам бюджетной классификации (КБК).

Чтобы завести ЕНС и перейти на ЕНП, необходимо подать заявление, но перед этим нужно сверить все расчеты с налоговой и закрыть все возникшие вопросы.

- 1–30 марта 2022 года – проводим сверку и решаем разногласия;

- 1–30 апреля 2022 года – подаем заявку для перехода.

Заявление о переходе нужно подать в электронном виде в ИФНС по месту нахождения организации или месту жительства ИП. Заявление подается по телекоммуникационным каналам связи.

Новые отчеты в 2023 году

2023 год богат на нововведения — с первого января был введен не только единый налоговый платеж, но и ПФР и ФСС объединились в единый Социальный фонд России (Федеральный закон от 14.07.2022 № 236-ФЗ).

Это повлекло за собой существенные изменения в отчетности по сотрудникам.

- Появился единый отчет по форме ЕФС-1. Он включает в себя СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС.

У ЕФС-1 нет единого срока сдачи — для каждого раздела установлен свой срок.

Например, отчеты по разделу, заменяющему СЗВ-ТД, отправляют:

- на следующий рабочий день при приеме, увольнении, заключении и прекращении ГПД;

- до 25 числа следующего месяца при изменении места работы;

- до 25 числа следующего месяца при выборе формы трудовой книжки.

Отчеты по разделу 4-ФСС подают раз в квартал до 25 числа следующего месяца. Отчеты по разделу СЗВ-СТАЖ необходимо отправлять в налоговую раз в год.

- Компании должны предоставлять Персонифицированные сведения о физических лицах вместо ежемесячного СЗВ-М.

- Утверждена новая форма РСВ (приказ ФНС от 29.09.2022 № ЕД-7-11/878

- Появилась новая форма декларации 6-НДФЛ (утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/881

Другие формы отчетности также ожидают некоторые изменения. Например, проект новой декларации по УСН находится в процессе создания.

Важно: отчеты за 2022 год необходимо сдать по старым формам, которые действовали в тот период.

Плюсы и минусы

Говорить о преимуществах и недостатках ЕНС пока рано, ведь система находится в разработке и еще даже не прошла тестовый период. Однако кое-какие моменты можно выделить уже сейчас.

К плюсам можно отнести:

- простоту оплаты налогов – одно внесение средств для всего;

- минимизацию ошибок в платежных документах;

- удобство учета недоимок и переплат – теперь не будет такого, что где-то не хватило денег, а где-то их осталось много. Так как все средства будут лежать на одном счете, произойдет их взаимозачет;

- возможную автоматизацию процесса – настройка автоплатежей, получение детализации для проверки.

К недостаткам можно отнести:

- сложность с подсчетом авансовых платежей;

- неготовность передать контроль над своими обязательствами ФНС;

- заморозка средств, долгий возврат в течение месяца.