- Что делать с переплатой по налогам на ЕНС

- В каких случаях возникает переплата

- Как о ней узнать

- Что происходит с переплатой

- Что такое единый социальный налог?

- Страховые взносы

- Перспективы возврата социального налога

- Социальные налоги в 2020 году

- Пониженные тарифы

- Расчет суммы отчислений

- Тарифы для ИП без работников

- Форма КНД 1151111

- О чем расскажу в статье

- Какие бывают типы вычетов

- Что изменилось в вычетах в 2022 году

- Имущественные налоговые вычеты

- Налоговый вычет при покупке квартиры — к возврату до 650 000

- Налоговый вычет при продаже квартиры

- Стандартные налоговые вычеты

- Размер вычетов на детей

- Социальные налоговые вычеты

- Налоговый вычет на лечение

- Налоговый вычет на обучение

- Налоговый вычет на спорт

- Инвестиционные налоговые вычеты

- Налоговый вычет по доходам от операций с ценными бумагами

- Налоговый вычет на ИИС типа А — к возврату до 52 000

Что делать с переплатой по налогам на ЕНС

С 2023 г. компании и ИП столкнулись с единым налоговым счетом. Разберемся, где отражается переплата по налогам по ЕНС и как ее вернуть или зачесть.

В каких случаях возникает переплата

Начиная с 1 января 2023 г., в стране введена новая система расчетов с бюджетом — перечисление денежных средств на единый налоговый счет или ЕНС.

Для сведения: как платить ЕНС

На нем учитывают все платежи по налогам, страховым взносам (кроме взносов от несчастных случаев), пени, проценты и штрафы ИНФС и т. д. Исключением являются государственные пошлины, по которым нет исполнительных документов, НДФЛ, уплаченному за иностранца по патенту, НПД, сборы за пользование объектами животного мира и водных биоресурсов.

Вот примеры, когда у организации возникает положительное сальдо:

Как о ней узнать

Проверьте состояние единого счета организации в личном кабинете налогоплательщика (или ЛК) или закажите справку о наличии сальдо. В ЛК информация представлена оперативно, а при заказе справки срок исполнения соответствует пяти рабочим дням. Чтобы заказать справку, воспользуйтесь сервисами операторов электронного документооборота, обратитесь в инспекцию лично или дистанционно через ЛК.

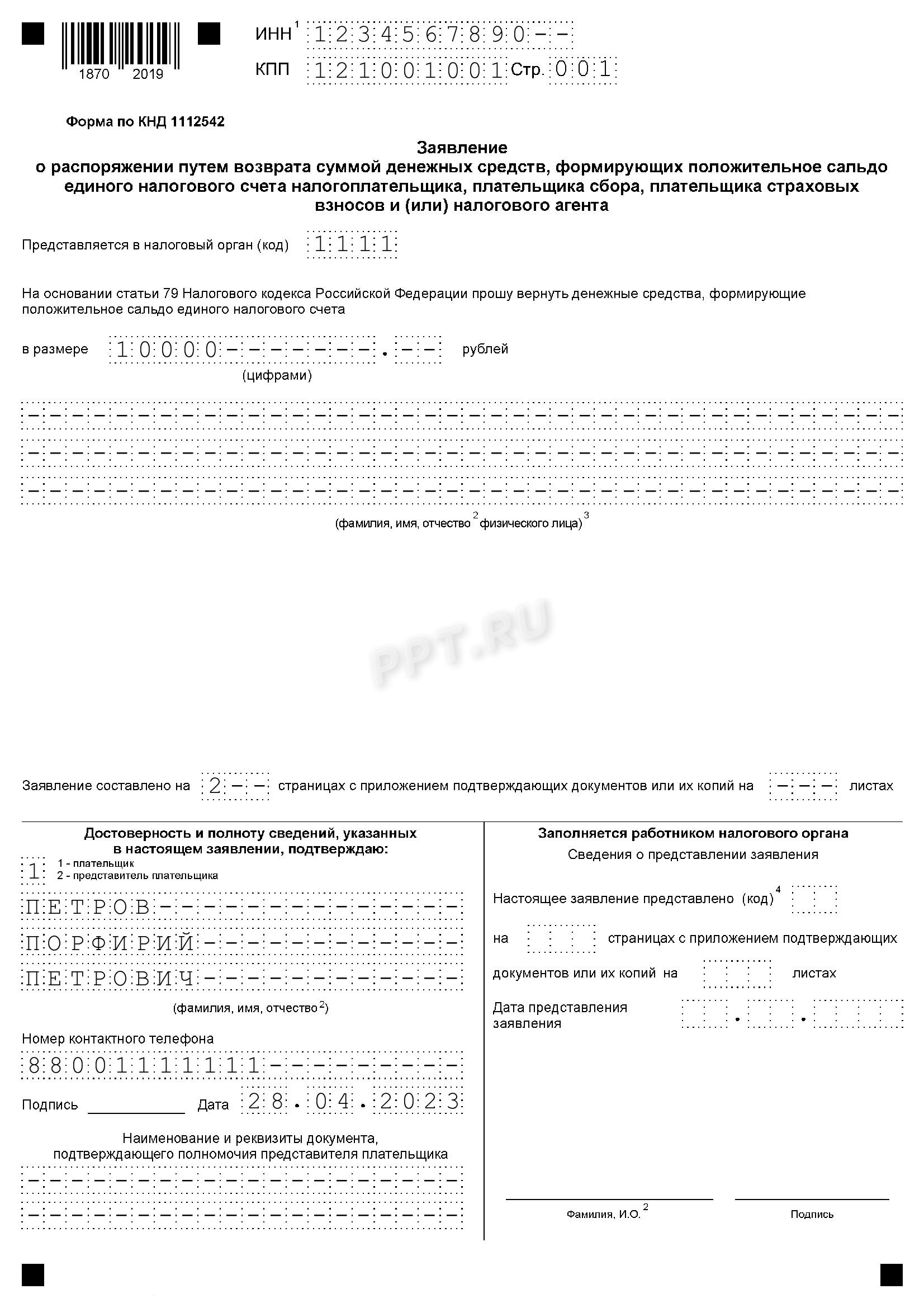

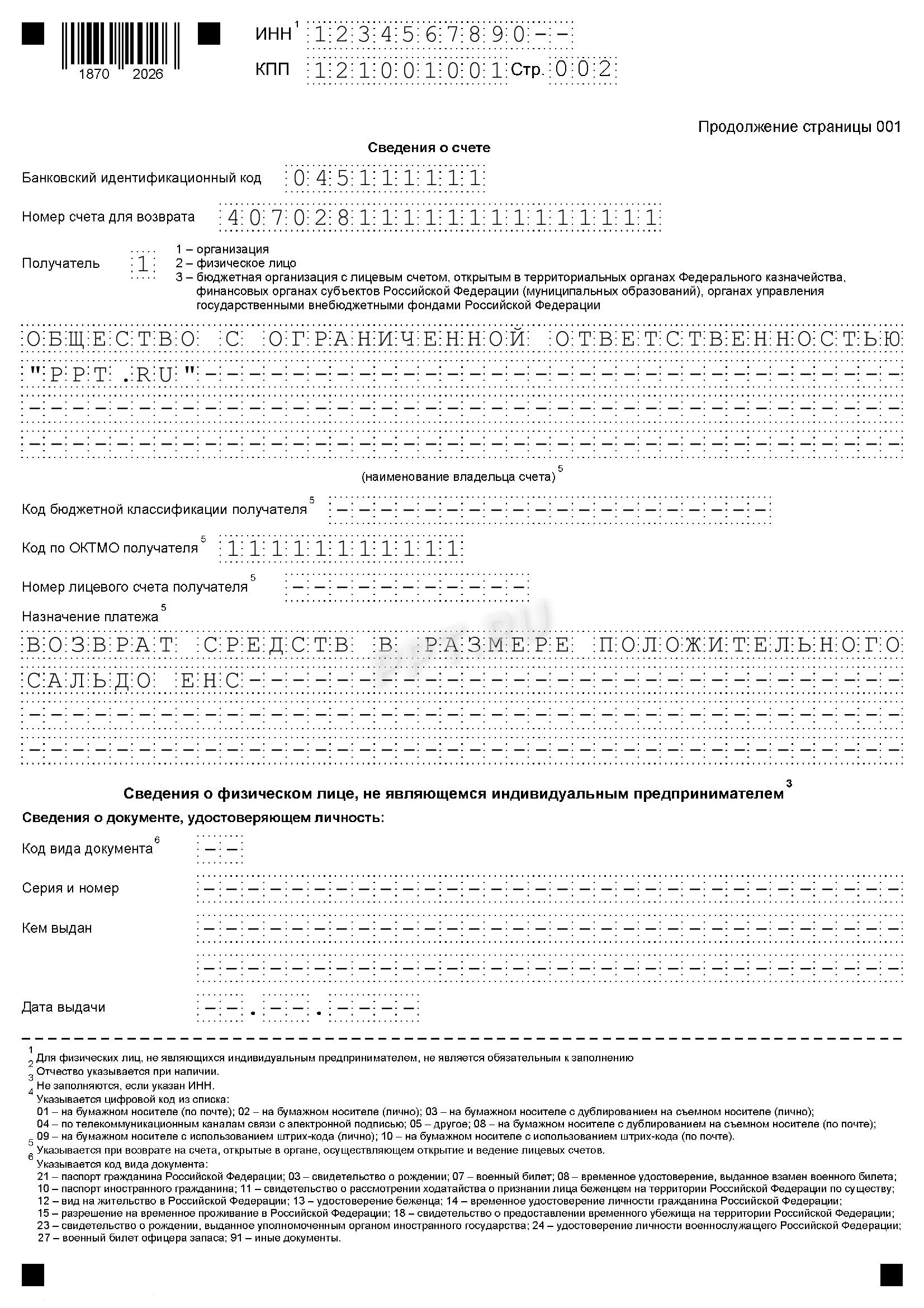

Возникает вопрос, что делать, если переплата по ЕНС у организации: если на ЕНС компании или ИП образовалась излишняя уплаченная сумма, компания вправе произвести зачет или вернуть ее на расчетный счет. Основное преимущество ЕНС — сокращение сроков возврата. Порядок указан в ст. 79 НК РФ.

Вот что значит переплата, подлежащая распределению в ЕНС: значение в этом столбце не говорит о наличии переплаты или недоимки у компании. Это сумма, которую инспекции распределят по итогам сдачи уведомлений или отчетности (по их последнему сроку). В информационном сообщении о состоянии расчетов с бюджетом дано следующее описание:

Для сведения: перенос переплаты по ЕНП в 1 С бухгалтерия

Что происходит с переплатой

В ст. 78 НК РФ найдете порядок зачета. Для этого подайте заявление на сумму, которая не превышает положительного сальдо (форма по КНД 1150057). Если положительного сальдо не хватит, то зачет произведут частично. Компания вправе зачесть излишки денежных средств в счет:

Если у плательщика все обязательства исполнены, то не позднее следующего рабочего дня за днем подачи заявления сотрудники инспекции произведут зачет.

Может пригодиться: как заполнить платежное поручение на уплату ЕНП

Закончила Пензенский государственный университет по специальности «Налоги и налогообложение». Член ИПБ России. Работаю главным бухгалтером в производственной компании.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Единый социальный налог знаком многим российским предпринимателям не понаслышке. До 2010 года его платили вместо страховых взносов, и его отмена была воспринята негативно. Сейчас в высших кругах заговорили о возврате ЕСН. Вспомним, каким был социальный налог, и в чем его отличие от страховых взносов в социальные фонды.

Все бизнесмены обязаны платить налоги. Их экономический смысл состоит во взаимоотношении любых граждан и хозяйствующих субъектов, с одной стороны, и государства -с другой стороны, направленном на формирование государственных финансов. Нормативное определение налогов дано в статье 8 Налогового кодекса РФ:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Все налоги носят императивно-обязательный характер, являются индивидуальными и безвозмездными со стороны плательщиков, при их уплате происходит одностороннее изъятие части собственности налогоплательщика и переход ее к государству. Средства, поступившие в виде налогов, направляются на финансирование деятельности государства и муниципальных образований. Поэтому налоги делятся на федеральные и местные. От сбалансированности налоговой системы страны зависит не только наполняемость бюджета, но и общий деловой климат. Инвесторы стремится туда, где меньше налоговое бремя, а сами налоги проще и прозрачнее.

Эти, казалась бы, прописные истины выглядят иначе, когда возникает экономический кризис и требуется пересмотр сложившейся налоговой системы. Такой пересмотр может принести бизнесу как положительные перемены, так и наоборот — загнать его в тень. Можно сказать, что единый социальный налог, о котором заговорили чиновники, является как раз таким инструментом.

Что такое единый социальный налог?

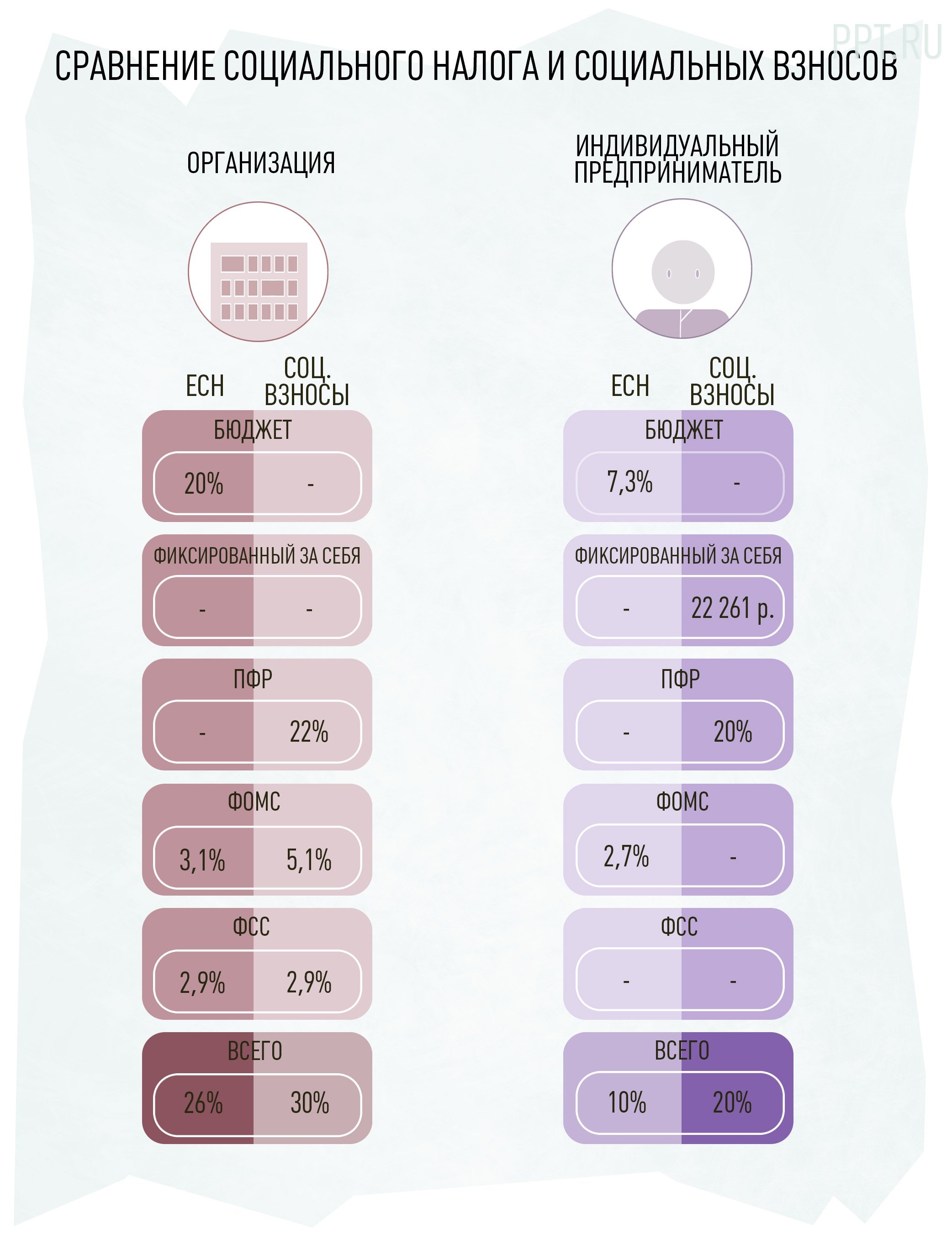

Единый социальный налог был введен в России в 2001 году. Он заменил обязательные для всех работодателей и граждан взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонды обязательного медицинского страхования. ЕСН обязали платить всех работодателей осуществляющих выплаты наемным работникам индивидуальных предпринимателей и граждан. Все платежи по ЕСН разделялись на несколько направлений:

Работодатели платили ЕСН, зачисляемый в государственные внебюджетные фонды, — пенсионный, социального страхования и обязательного медицинского страхования. А на долю индивидуальных предпринимателей и адвокатов пришелся ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования. Ставки ЕСН были дифференцированы в зависимости от фонда заработной платы, организационно-правовой формы и даже вида деятельности работодателей. Однако, большинство работодателей уплачивали налог по нижней шкале.

Сравнение ЕСН в 2010 году и страховых взносов в 2015 году

Ряд работодателей был освобожден от уплаты ЕСН. Среди них:

Страховые взносы

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

Перспективы возврата социального налога

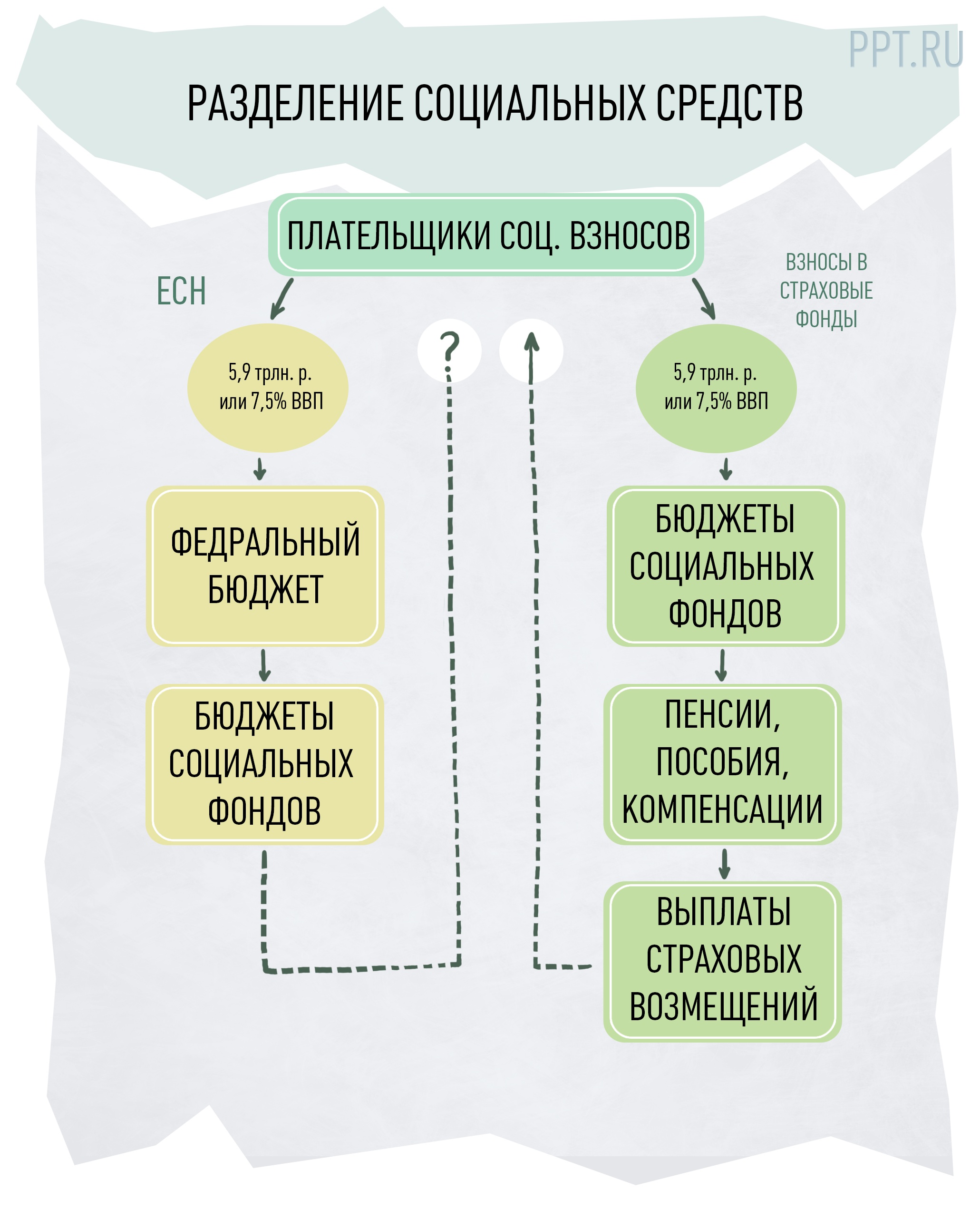

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Распределение социальных средств при ЕСН и страховых взносах

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития «проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов». Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще «висит в воздухе» и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым «старым»функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2020 году.

Согласно статье 419 НК РФ, плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2020 году

Социальные сборы включают в себя:

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ. Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ, но в частности к ним относятся:

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

Сумма ежемесячного платежа (ОПС, ОМС, ВНиМ) = Выплаты, начисленные работнику с начала года до окончания текущего месяца × Ставка конкретного взноса.

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

Форма КНД 1151111

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

С помощью налоговых вычетов можно ощутимо сэкономить и поправить семейный бюджет.

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

Я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, фитнес, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Подать декларацию можно в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам тут нет. Но НДФЛ все равно вернут только за последние три года.

Доходы физлиц разделяются на налоговые базы — неосновную и основную:

К доходам из основной налоговой базы вычеты можно применять свободно, из неосновной — только три вычета:

Таким образом, большинство вычетов не уменьшает доходы неосновной базы. Например, расходы на лечение нельзя вычесть из дивидендов — придется заплатить НДФЛ с их полной суммы. А жилищный вычет не уменьшит прибыль от продажи ценных бумаг — 13 или 15% от нее надо отдать государству в любом случае.

Какие бывают типы вычетов

По доходам за 2022 год можно воспользоваться такими видами вычетов:

Что изменилось в вычетах в 2022 году

Появился упрощенный порядок получения налоговых вычетов — без подачи декларации и подтверждающих документов. Пока что упрощенный порядок предусмотрен только для двух видов вычетов: инвестиционного и на приобретение или строительство жилья и уплату процентов по ипотеке.

Необходимые для вычета сведения поступают в налоговую от банков, брокеров и других налоговых агентов через специальную программу для обмена информацией. При наличии у налоговой сведений о доходах и уплаченном налоге для получения вычета достаточно подписать предзаполненное заявление в личном кабинете налогоплательщика и указать банковские реквизиты для перечисления денег.

Заявление в личном кабинете появится не ранее 20 марта, если сведения представлены до 25 февраля, а если информация от банка или налогового агента поступила в налоговую позже этой даты, то не позднее 20 дней с момента ее направления.

Проверка документов и сведений займет не более месяца, после чего налог вернут не позднее чем через 15 дней.

В личном кабинете налогоплательщика уже появилась новая вкладка для упрощенных вычетов.

Новый интерфейс личного кабинета налогоплательщика

Так выглядит вкладка «Упрощенные вычеты» на главной странице личного кабинета

Получить вычет в упрощенном порядке возможно, только если если банк или брокер присоединился к специальной программе по обмену информацией с налоговой. Участие в ней добровольное, и присоединиться к этой программе или нет, каждый банк решает сам.

Актуальный список участников программы всегда можно посмотреть на сайте налоговой службы.

Воспользоваться упрощенным порядком можно по вычетам, право на которые возникло с 1 января 2020 года.

Можно вернуть расходы на занятия спортом. В первый раз на эти расходы можно уменьшить доходы, полученные начиная с 1 января 2022 года. Расходы на фитнес должны быть оплачены тоже в 2022 году. Если абонемент в фитнес-клуб действует в течение 2022 года, но оплачен он был в 2021 году, то вычет налоговая не даст.

Уведомление о праве на вычет больше не нужно получать на руки, инспекция направит его работодателю сама.

Чтобы работодатель не удерживал НДФЛ при выплате зарплаты, сотрудник обращается в налоговую с заявлением о получении уведомления на вычет и представляет подтверждающие документы. Заявление можно подать как лично, так и через кабинет налогоплательщика. У налоговой будет 30 дней для проверки всех сведений, после чего она направит работодателю уведомление. Останется только написать заявление на получение вычета в бухгалтерии, если у работодателя так принято. Но по закону вычет должен быть предоставлен только на основании уведомления от налоговой службы.

В декларации 3-НДФЛ можно не указывать доходы от продажи недвижимого имущества сроком владения менее трех и пяти лет, если стоимость продажи объекта не превышает сумму имущественного вычета: 1 000 000 — для жилья, земельных участков и дач, 250 000 — для иной недвижимости.

Например, если продать гараж за 200 000 или земельный участок за 800 000 , то в декларации это можно не отражать. Такое же правило действует при продаже движимого имущества ранее трех лет владения по цене меньше 250 000 .

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 налогового кодекса.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

Налоговый вычет при покупке квартиры — к возврату до 650 000

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья. Также вычет действует при покупке или строительстве жилого дома. Дальше я буду говорить только о квартире, подразумевая и дом тоже.

Если приобретать квартиру в ипотеку, государство вернет больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам по наследству или в подарок получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру:

Если квартиру приобрели в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 . Допустим, квартира стоит 3 000 000 , вычет предоставят на сумму 2 000 000 . То есть вернуть из бюджета можно: 13% = 260 000 .

Неиспользованный остаток вычета можно перенести на другой объект.

Например, человек приобрел квартиру за 1 500 000 и воспользовался вычетом в сумме. При покупке другой квартиры он имеет право на вычет 500 000 .

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление о распределении вычета можно подать в инспекцию только один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 .

Распределять вычет имеет смысл, только когда цена квартиры ниже 4 000 000 . Если она дороже, каждому дадут вычет с 2 000 000 , то есть сумма к возврату — 260 000 на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

При покупке квартиры в новостройке в вычет можно включить сумму расходов на отделку: они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 .

Размер вычета на проценты, уплаченные банку. Если для покупки квартиры брали ипотечный кредит в банке, то можно получить вычет и на уплаченные проценты. Максимальная сумма вычета по процентам — 3 000 000 . То есть из бюджета можно вернуть: 13% = 390 000 .

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один. То есть неиспользованный остаток вычета просто сгорит.

Например, при приобретении квартиры в ипотеку банку были уплачены проценты на сумму 1 800 000 . Эта сумма была заявлена к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

С 2022 года не нужно приносить в налоговую документы о праве собственности на квартиру. Их убрали из списка представляемых для вычета документов, потому что данные о недвижимости и ее владельцах хранятся в ЕГРН. Информацию оттуда налоговикам передает Росреестр. Раз информация о собственниках и так есть у налоговой, граждан избавили от необходимости подавать свидетельства о праве собственности или выписки из ЕГРН.

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

Если вычет заявляют супруги, то необходимо представить заявление о распределении вычета при условии, что квартира дешевле 4 000 000 .

Если банк, в котором оформлена ипотека, присоединился к программе по обмену информацией с налоговой, получить вычет можно в упрощенном порядке — банк сам направит документы и нужные сведения для вычета в налоговую.

Нюансы, о которых мы писали в Т—Ж:

Налоговый вычет при продаже квартиры

Если квартира была в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положен. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 . Вычет можно применять, если нет документов о расходах.

Например, человек купил квартиру в 2021 году, а в 2022 году продал ее за 3 000 000 . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 , то сумма налога составит: 13% = 260 000 . Экономия — 130 000 : 1 000 000 × 13%.

При продаже квартиры в общей долевой или совместной собственности по одному договору вычет в 1 000 000 распределяется между совладельцами пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, то общая сумма вычета составит 1 000 000 , а не по миллиону за каждую квартиру.

Вычет на продажу квартиры, в отличие от вычета на покупку жилья, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартира куплена в 2021 году за 2 000 000 и есть документы, подтверждающие расходы. А в 2022 году квартиру продали за 3 000 000 . В этом случае сумма налога составит: 13% = 130 000 .

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Чтобы применить вычет в 1 000 000 , нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи. Если стоимость продажи жилья не превышает сумму имущественного вычета в 1 000 000 , то доходы от продажи недвижимости можно не указывать в декларации

Если доход от продажи квартиры уменьшать на расходы, которые были при ее покупке, то дополнительно нужно представить копии документов по предыдущей сделке:

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, людям с инвалидностью с детства, людям с инвалидностью первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Размер — 500 или 3000 за каждый месяц года. Размер вычета зависит от категории налогоплательщика. Например, людям, которые получили инвалидность вследствие аварии на Чернобыльской АЭС, каждый месяц положен вычет в 3000 . Люди с инвалидностью с детства могут претендовать на вычет в 500 ежемесячно.

Если человек вправе воспользоваться несколькими вычетами на себя, то ему предоставят максимальный из них. Так, если у «чернобыльца» с инвалидностью также есть инвалидность с детства, то ему предоставят вычет в 3000 .

Вычет на ребенка (на детей). Эти вычеты предоставляют обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок был на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Размер вычетов на детей

Сумма вычета в месяц

Чем больше в семье детей, тем больше сумма вычета у родителей. Например, если в семье четверо детей, то каждый родитель ежемесячно имеет право на вычет: 1400 + 1400 + 3000 + 3000 = 8800 .

На детей с инвалидностью вычеты больше:

Этот вычет суммируется с обычным детским вычетом. Так, если у третьего ребенка в семье — инвалидность, то каждый родитель может получить за него вычет: 12 000 = 15 000 .

Одиноким родителям вычеты предоставляются в двойном размере. То есть одинокий родитель за третьего ребенка с инвалидностью получит 30 000 . Если в дальнейшем он вступит в брак, то вычеты в двойном размере прекратятся со следующего после регистрации брака месяца.

Вычеты на детей предоставляют до тех пор, пока доход родителя с начала года не превысит 350 000 . С месяца превышения применять вычеты на детей не будут. Но в следующем календарном году вычет можно будет получать снова.

Чтобы узнать, сколько можно сэкономить с помощью вычетов на детей, воспользуйтесь нашим калькулятором:

Документы. Для стандартных вычетов на себя нужно представить в бухгалтерию работодателя заявление и подтверждающие документы, которые зависят от категории налогоплательщика. Например, справку об инвалидности, удостоверение ветерана боевых действий и прочее.

Для вычетов на детей нужно также подать в бухгалтерию заявление и приложить к нему документы:

Если родитель заявляет вычет на ребенка, на которого он платит алименты, то дополнительно представляют:

Для заявления вычета в двойном размере кроме свидетельства о рождении одинокий родитель должен представить:

Опекуны и попечители представляют документы, которые подтверждают их право на воспитание ребенка.

Писать заявление о предоставлении вычета каждый год не нужно. Но это потребуется, если жизненные обстоятельства изменятся: на обеспечении появится ребенок супруга от другого брака, родится еще один ребенок и так далее.

Социальные налоговые вычеты

Кому положены. С 1 января 2022 года количество социальных налоговых вычетов увеличилось. Теперь их 7. Ими могут воспользоваться те, у кого были расходы таких видов:

Размер. Максимальная сумма социального налогового вычета — 120 000 . В эту сумму не входят расходы на благотворительность, обучение детей и дорогостоящее лечение. К этим случаям применяются свои правила:

Если сумма расходов превышает 120 000 , то налогоплательщик должен сам выбрать, какие из понесенных расходов он будет заявлять к вычету.

Например, мужчина в 2022 году заплатил 50 000 за свое обучение, еще 30 000 он потратил на ДМС и 70 000 — на лекарства по рецепту. В декларации за 2022 год он заявил к вычету расходы на обучение и на лекарства — 50 000 и 70 000 , — приложив к декларации документы, которые подтверждают эти расходы.

В феврале 2023 года президент предложил повысить лимиты социальных налоговых вычетов с до 150 000 и до 110 000 . Госдума приняла закон об этом в третьем чтении. Однако повышение коснется расходов начиная с 2024 года — за 2023 год вернуть больше не получится.

Узнать, сколько вам должно государство, если вы потратились на лечение и образование, можно в нашем калькуляторе социальных вычетов:

Документы. Есть два способа, как воспользоваться вычетом: ждать окончания года или получить вычет через работодателя. В первом случае нужно подать в налоговую декларацию, когда закончится календарный год, и приложить документы о расходах.

Во втором случае нужно получить уведомление в налоговой инспекции. Раньше налоговая выдавала его на руки на основе копии договора и платежных документов, подтверждающих право на вычет. С 1 января 2022 года порядок изменился: после проверки документов налоговая сама направит уведомление на вычет работодателю. Получать вычет через работодателя можно по расходам на лечение, обучение, спорт, а также на добровольное страхование жизни. Исключение — вычет по расходам на благотворительность.

Подробно расскажу о вычетах на лечение и обучение, а также о новом вычете на спорт.

Налоговый вычет на лечение

Кому положен. Социальный вычет на лечение может получить человек, у которого были медицинские расходы на себя, супруга, родителей или детей до 18 лет, в том числе усыновленных. Медицинские расходы могут быть такие:

Важно, чтобы у клиники, которая оказывала медицинские услуги, а также страховой компании, с которой заключается договор ДМС, были лицензии. Проверить их наличие можно по ЕГРЮЛ.

Размер. Размер вычета зависит от вида лечения:

Документы. Вычет на лечение можно получить:

Право на вычет нужно подтвердить:

Если расходы несли за члена семьи, то понадобятся документы о родстве: копия свидетельства о рождении, свидетельства о браке и прочие.

Налоговый вычет на обучение

Кому положен. Вычет на обучение может получить человек, который оплатил:

У организации или ИП, которые ведут образовательную деятельность, должна быть лицензия на образование. Тогда вычет можно получить не только за обучение в вузе, но и за обучение в других государственных или частных образовательных заведениях: например, в детских садах, школах, учреждениях дополнительного образования. У ИП, который учит без работников, лицензии может не быть.

Вычет не предоставляется, если обучение оплачивали материнским капиталом.

Размер вычета 50 000 — максимальная сумма вычета по расходам на обучение собственных или подопечных детей. Эта сумма предоставляется на каждого ребенка в семье, но его может применить только один из родителей, опекунов или попечителей.

Допустим, в семье два студента: один учится в колледже, а другой — в университете. В 2022 году за обучение первого заплатили 40 000 , а за учебу второго — 120 000 . Мама или папа могут воспользоваться вычетом 40 000 по расходам на учебу младшего ребенка и 50 000 по расходам на старшего.

Размер вычета 120 000 — максимальная сумма вычета по расходам на свое обучение, а также на обучение брата или сестры.

В этот максимум также входят и другие расходы, по которым может быть предоставлен социальный вычет. Например, расходы на лечение, ДМС и другие. Исключение — расходы на благотворительность, на обучение детей и на дорогостоящее лечение.

Вычет на обучение предоставляется только за тот год, в котором были оплачены расходы на обучение. Если вычет не был использован полностью, то его остаток на следующий год не переносится.

Документы. Право на вычет по расходам на обучение можно подтвердить:

Налоговый вычет на спорт

Кому положен. Можно вернуть расходы за спорт как за себя, так и за детей. Важно, чтобы организация или ИП, оказывающие физкультурно-оздоровительные услуги, были включены в список, утверждаемый Министерством спорта. Сейчас в списке 4400 спортивных организаций.

Размер. Максимальная сумма затрат для вычета равна 120 000 — это единый лимит на социальные вычеты, кроме вычета на благотворительность, обучение детей и дорогостоящее лечение. С этих денег вернется 13%.

Документы. Право на вычет подтверждают копией договора и кассовым чеком. Для возмещения расходов на спорт детей также понадобится свидетельство о рождении.

Оформить вычет можно двумя способами:

Инвестиционные налоговые вычеты

Кому положены. На инвестиционный вычет имеют право резиденты, которые:

Налоговый вычет по доходам от операций с ценными бумагами

Вычет предоставляется при продаже ценных бумаг, которые обращаются на организованном рынке. Их перечень указан в подпунктах 1 и 2 пункта 3 статьи 214.1 налогового кодекса. На ИИС данный вычет неприменим.

Чтобы использовать вычет, ценные бумаги должны находиться в собственности более трех лет. этого условия вычет часто путают с освобождением от уплаты НДФЛ за давностью владения. Но последнее не распространяется на доходы от продажи ценных бумаг.

Размер. Предельный размер вычета — это количество лет нахождения ценных бумаг в собственности × 3 000 000 .

Сколько ценная бумага находится в собственности, считают по принципу: первой продается та часть, которая покупалась первой. Если были реализованы ценные бумаги, которые находились в собственности равное количество лет, то для расчета вычета берется количество полных лет их нахождения в собственности. Если реализовывали ценные бумаги с разными сроками нахождения в собственности, то количество лет определяется по формуле, приведенной в пункте 2 статьи 219.1 налогового кодекса.

Например, инвестор в декабре 2018 года приобрел на Московской бирже ценные бумаги на сумму 30 000 000 . В январе 2022 года, по истечении трех полных лет, он продал их за 40 000 000 . Прибыль — 10 000 000 .

Инвестор может воспользоваться вычетом. Его сумма составит: 3 000 000 = 9 000 000 . НДФЛ нужно будет уплатить с суммы: 9 000 000 = 1 000 000 . Сумма НДФЛ: 13% = 130 000 . Если инвестор не воспользуется правом на вычет, то ему придется заплатить в бюджет 1 300 000 НДФЛ: 13%.

Документы. Вычет может быть предоставлен как брокером, который является налоговым агентом, так и при подаче декларации в налоговую инспекцию. В этом случае к декларации необходимо приложить документы, подтверждающие срок владения ценными бумагами, например копию отчета брокера.

Брокер предоставляет вычет по заявлению налогоплательщика, при этом брокер самостоятельно определяет размер налогового вычета.

Налоговый вычет на ИИС типа А — к возврату до 52 000

Размер. Вычет предоставляется на сумму, внесенную за календарный год на ИИС, но не более 400 000 . Например, если в календарном году инвестор положил на ИИС 1 000 000 , то получить вычет он сможет только на сумму 400 000 , то есть вернет 52 000 НДФЛ.

Еще стоит отметить, что если инвестор использует вычеты на ИИС типа А, он не может рассчитывать на инвестиционный вычет по прибыли от операций. Иными словами, налог с прибыли от продажи активов удержат даже в случае, если они находились в собственности инвестора более трех лет.