Для организаций и ИП в мае 2023 года изменили законную последовательность списания денег с ЕНС в счет исполнения налоговых обязанностей. В программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

Для этого в документ Операция по ЕНС с видом операции Налоги (уплата) добавлена возможность указать способ его отражения в учете.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.127 добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

- Налоги (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Распределение и зачет ЕНП в программе «1С

- Пример

- Когда применяют последовательность списания средств с ЕНС

- Новый порядок списания средств с ЕНС с 29 мая 2023 года

- Отражение только в ЕНС

- Отражение в бухгалтерском, налоговом учете и ЕНС

- Что изменилось в порядке распределения средств ЕНС

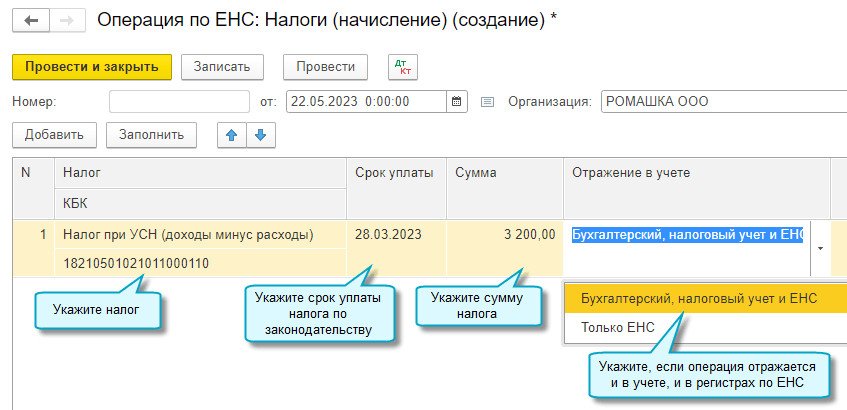

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

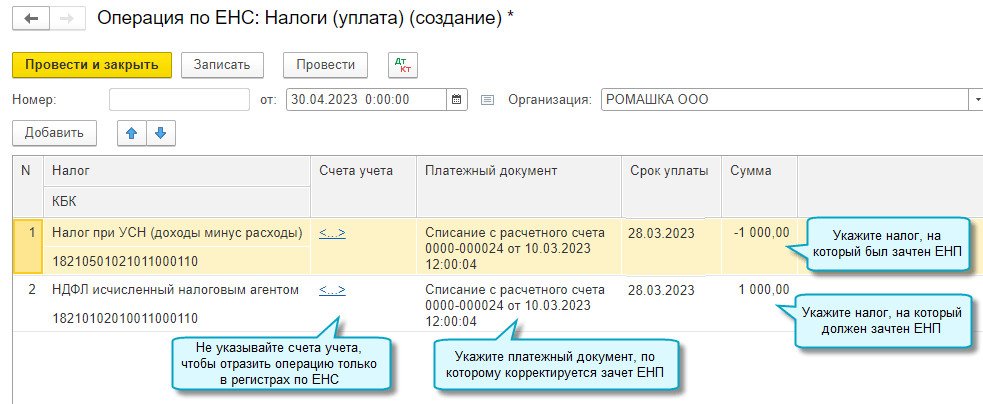

Налоги (уплата) и Пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

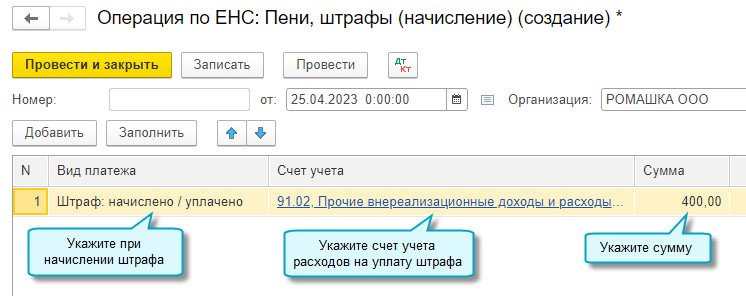

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

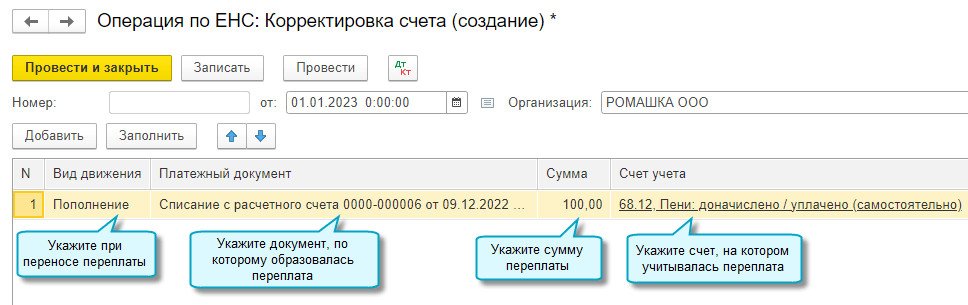

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете. Например, чтобы перенести переплату на ЕНС.

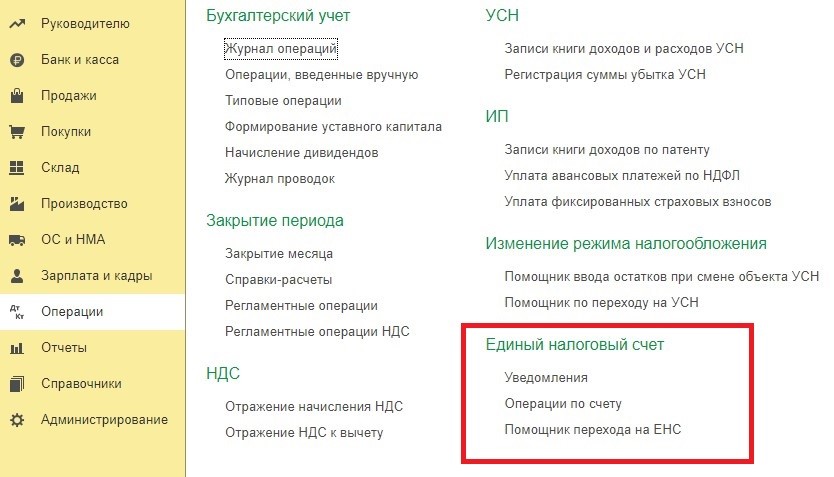

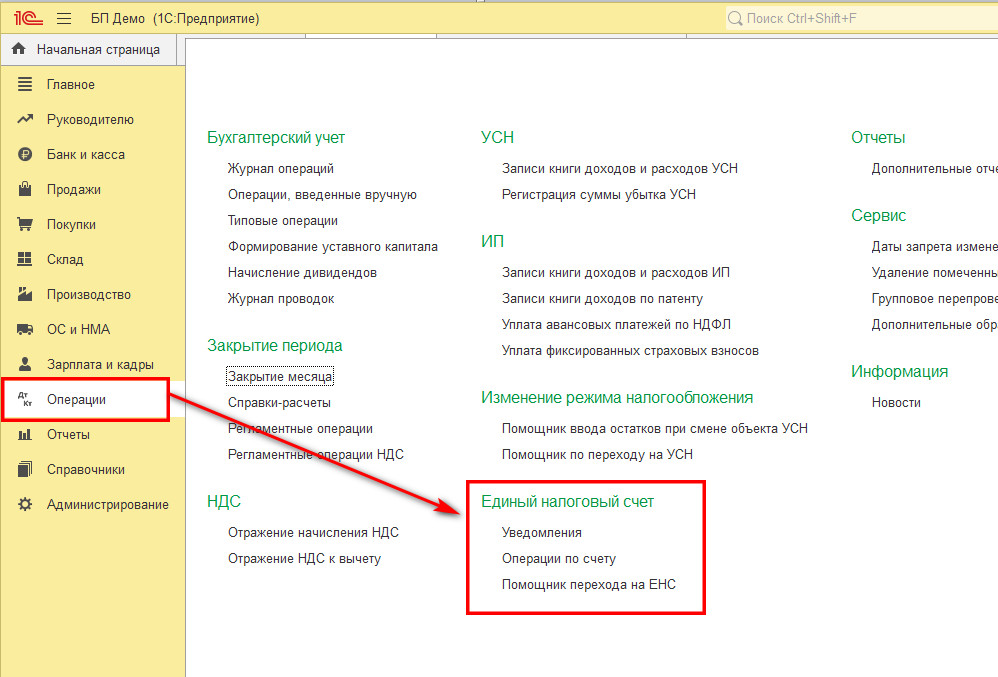

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету».

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Отправить на почту

Начиная с 2023 года, в силу вступили сразу несколько очень важных изменений законодательства. ЕНС, ЕНП, уведомления – именно эти слова чаще всего встречаются в бухгалтерских чатах в настоящее время. Мы подготовили для вас очень важную статью о том, что изменилось в порядке начисления и уплаты налогов в 1С: Бухгалтерии. Советуем обязательно изучить этот материал, чтобы сразу проводить все операции в 1С правильно.

Итак, что изменилось в 1С: Бухгалтерии в части начисления и уплаты налогов?

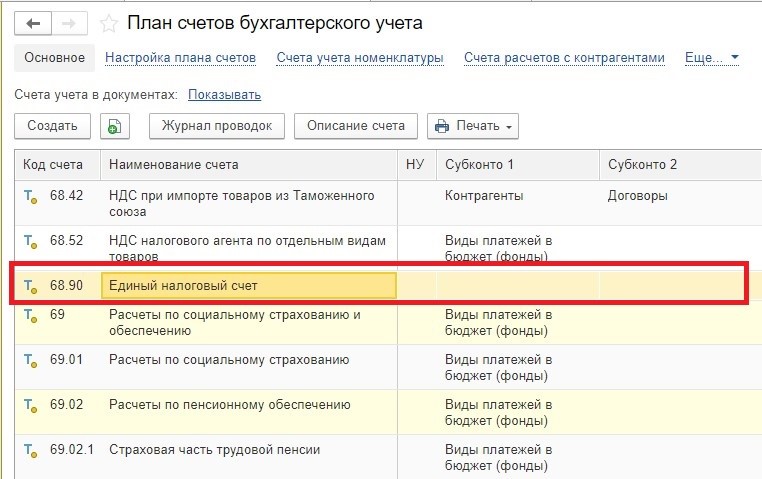

: в план счетов в разделе «Главное» добавлен новый счет — 68.90 «Единый налоговый счет», именно на нем будет обобщаться вся информация о состоянии расчетов по налогам и взносам.

у этого счета нет никаких субконто!

Это хорошо и удобно в работе, не нужно заполнять лишние поля.

Но также это значит, что вся аналитика по ЕНС ведется в 1С: Бухгалтерии в специальных служебных регистрах, поэтому ручные проводки по счету 68.90 делать крайне нежелательно!

: добавлены два новых документа:

♦ Уведомления об исчисленных суммах налогов

♦ Операции по единому налоговому счету

Уведомление нужно создавать в том случае, если срок оплаты налога или взносов наступает раньше, чем срок подачи отчетности по нему.

Например, мы подаем уведомления на НДФЛ, удержанный в январе, так как срок уплаты этого налога раньше, чем срок подачи 6-НДФЛ за 1 квартал.

Операцию по счету нужно создавать, если отправка уведомления для данного налога не предусмотрена. Например,

НДС за 4 квартал 2022 года мы будем платить уже после того, как сдана декларация.

Для чего нужны эти документы в 1С?

Они переносят суммы налогов с различных счетов на счет 68.90.

В 2023 году мы, по-прежнему, используем для начисления налогов и взносов различные счета: 68.01, 68.02, 68.04 и т.д

Затем итоговые суммы к уплате с этих счетов должны быть перенесены на счет 68.90 — эту задачу и выполняют новые документы.

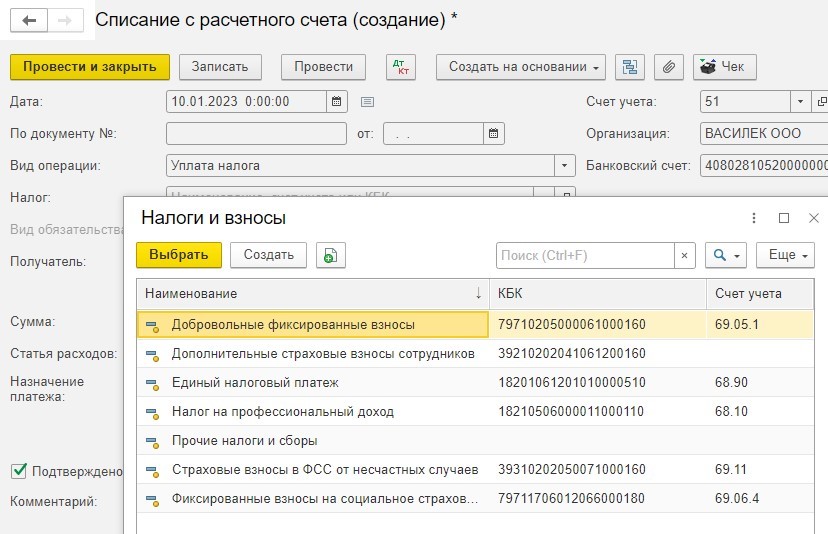

: документе «Списание с расчетного счета» при указании вида операции «Уплата налога» вы теперь увидите совсем короткий перечень налогов и взносов, которые можно выбрать.

Больше нельзя создать списание с расчетного счета именно на НДФЛ или страховые взносы. Теперь нужно выбирать «Единый налоговый платеж», и будет сформирована проводка Дт 68.90 Кт 51

1. Добавлен новый счет — 68.90

2. Налоги и страховые взносы начисляем, как и раньше, на отдельные счета

3. Перед тем, как проводить уплату, суммы нужно перенести на счет 68.90

4. Платежи проводятся в корреспонденции со счетом 68.90

Также нужно будет перенести на счет 68.90 остатки на 1 января 2023 года. О том, как это сделать, мы рассказывали в статье Помощник перехода на ЕНС в 1С: Бухгалтерии предприятия ред. 3.0.

Но пока мы рекомендуем не торопиться выполнять перенос, т.к. итоговые суммы налогов и взносов за 2022 год еще не рассчитаны, а также есть ряд вопросов по правилам определения сальдо для переноса. Спокойно закрываем 2022 год, разбираемся с отражением текущих платежей, а затем вернемся к вопросу переноса начального сальдо.

Продолжаем рассматривать работу программы 1С:Бухгалтерия предприятия с Единым налоговым счетом (ЕНС). Как перенести сальдо счетов по налогам и взносам на новый счет 68.90 мы рассматривали в нашей статье. Сегодня будем вместе разбираться, как отражаются начисления и уплаты по этому счету.

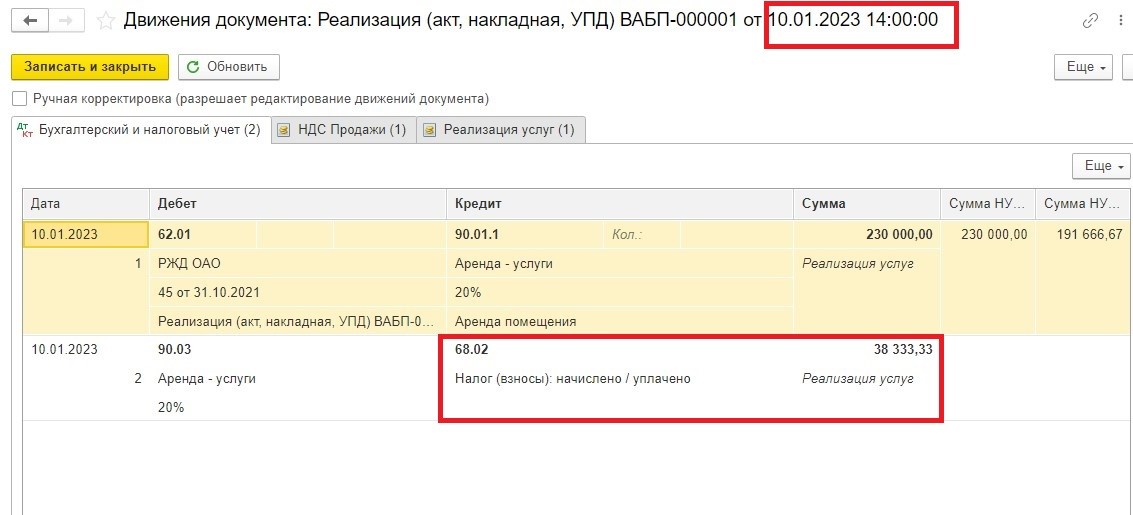

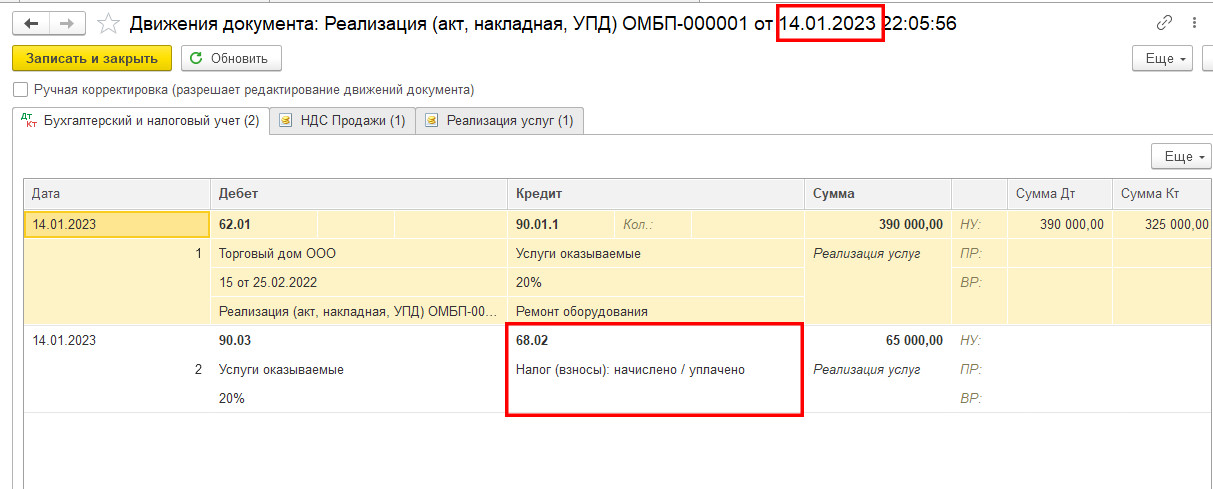

Чаще всего в процессе работы в программе мы создаем обычный документ реализации. Вот давайте и попробуем реализовать, например, какие-нибудь услуги. В нашем примере, организация на обще системе, а значит должен быть начислен НДС. Проверим, какие проводки сформировала программа.

Ага, несмотря на то, что в прошлый раз мы вроде как перешли счет 68.90, НДС по-прежнему начисляется на старый счет 68.02.

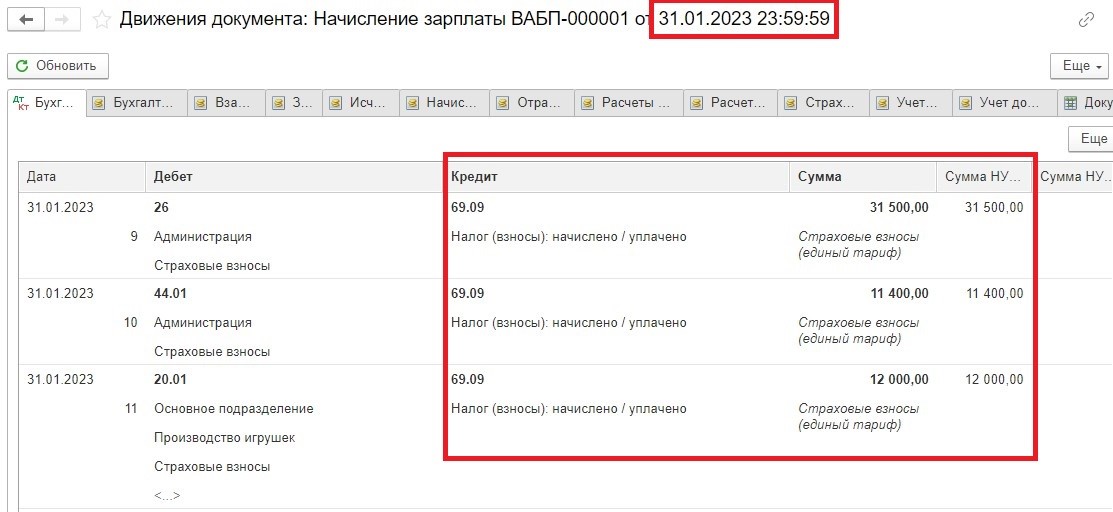

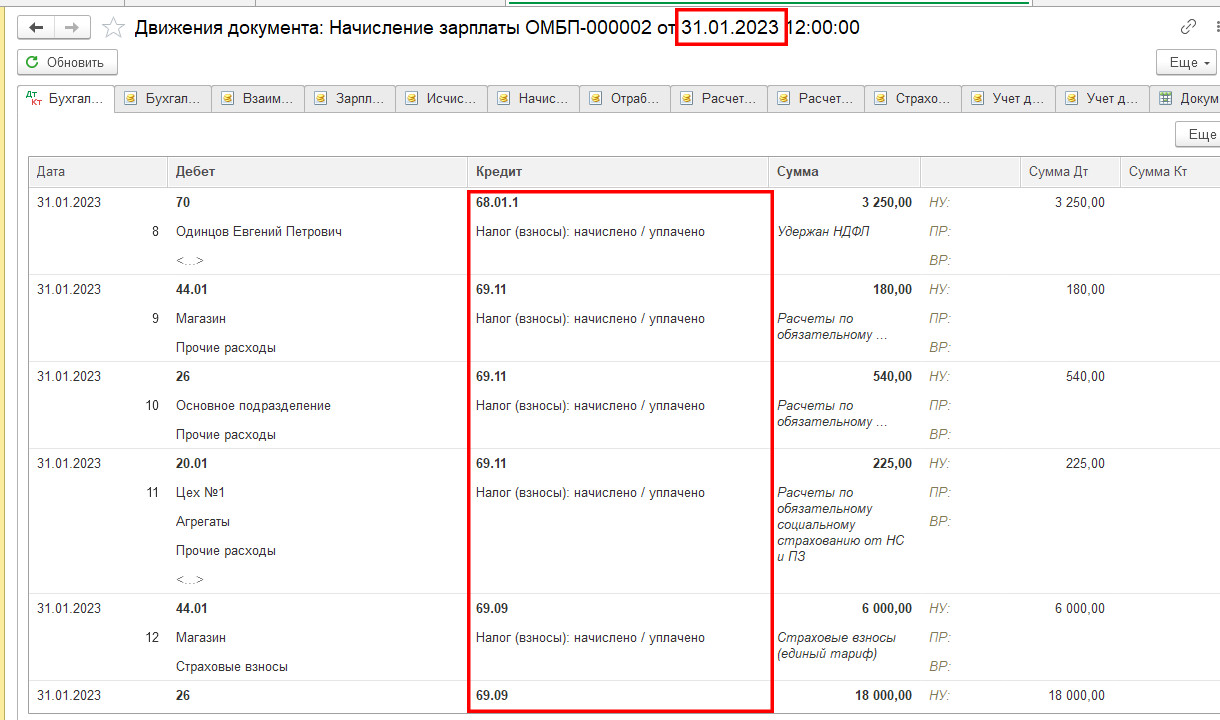

Так, давайте поэкспериментируем с начислением зарплаты. Начислим заработную плату за январь и посмотрим, какие счета учета задействованы в проводках этого документа:

Очень интересно. Здесь тоже, все счета учета прежние, кроме, пожалуй, счета по страховым взносам. Он теперь тоже единый 69.09. Ну, т.е. теперь нет деления на взносы в ПФР и ФФОМС, социальное страхование. С 01.01.2023 введен единый тариф по страховым взносам. Но это тема для отдельной статьи. Ее мы будем рассматривать в следующих публикациях. Сейчас пытаемся разобраться с ЕНС.

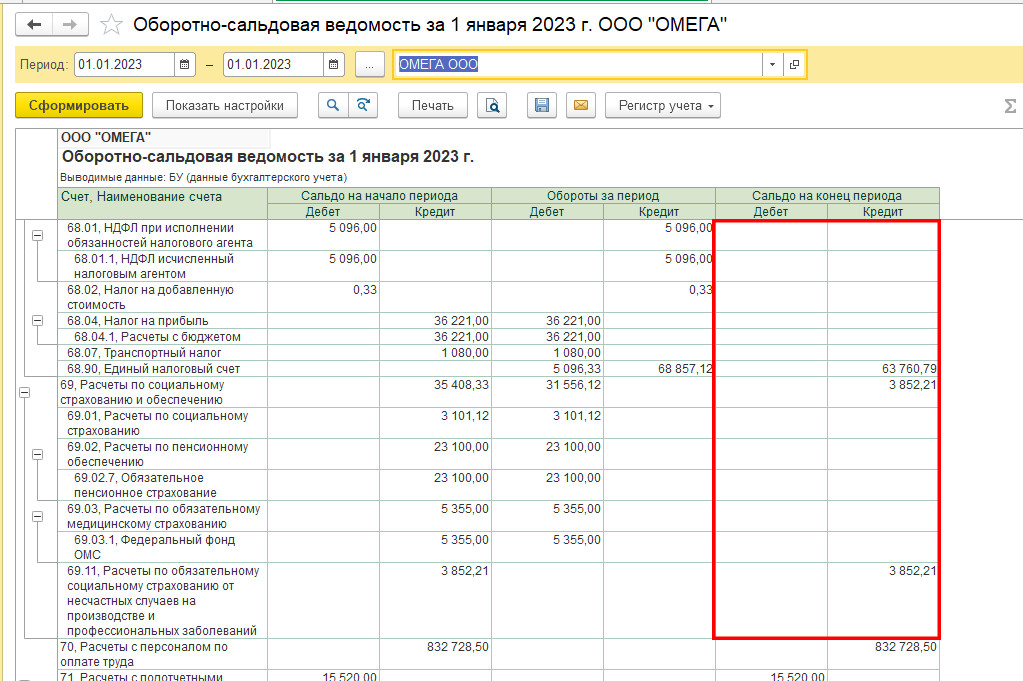

Т.е. что же получается. На начало года мы «свернули» сальдо всех 68 . 69 счетов (кроме 69.11) на единый счет:

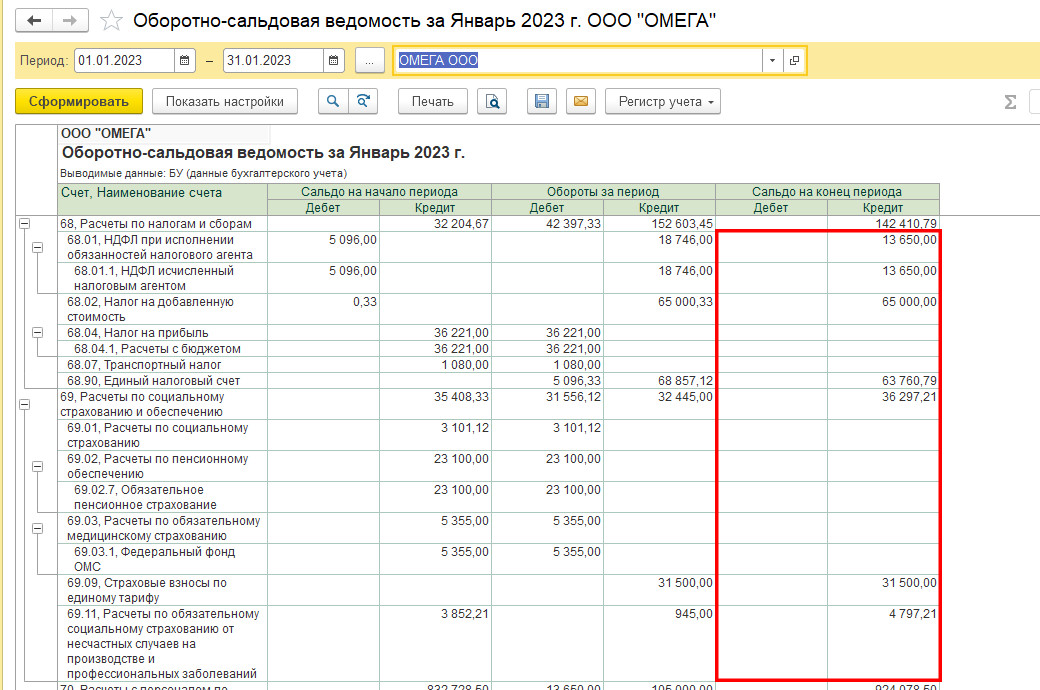

А в процессе работы программа все опять начисляет на разные счета:

Что же нам делать дальше? А дальше нам как раз и понадобятся новые документы, связанные с единым налоговым счетом:

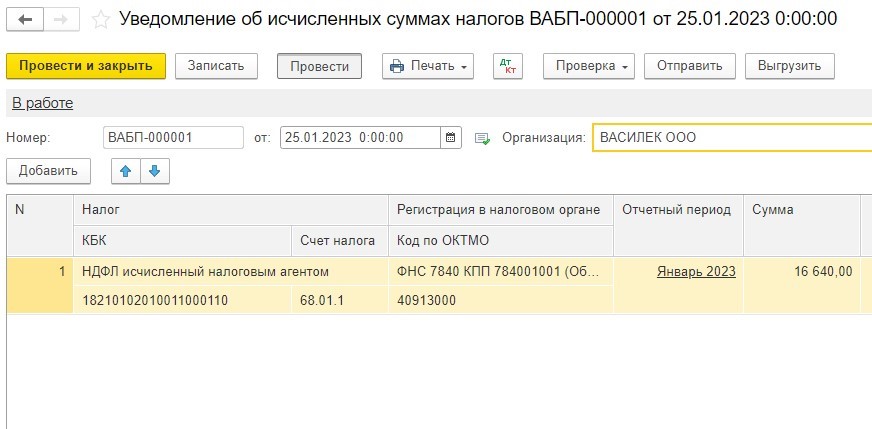

Документы Уведомления и Операции по счету как раз и помогут нам перенести суммы налогов с разных счетов на единый счет 68.90. Итак, документ Уведомление – это тот самый документ, который нужно подавать в налоговую до 25 числа в том случае, если срок уплаты по нему наступит раньше, чем срок сдачи отчетности. Например, по НДФЛ придется подавать уведомления каждый месяц, а вот по страховым взносам за март уведомление можно не подавать, потому что суммы обязательства по ним будут указаны в РСВ за первый квартал, который мы будем сдавать в апреле. Аналогично, можно не подавать уведомления по страховым взносам за июнь, сентябрь и декабрь. Рассмотрим подробно документ Уведомление. Каждый из нас неоднократно уже слушал и читал пояснения представителе ФНС сколько уведомлений нужно подавать. Так вот, можно подавать уведомления по каждому налогу отдельно, а можно подать одно многострочное уведомление по всем налогам сразу.

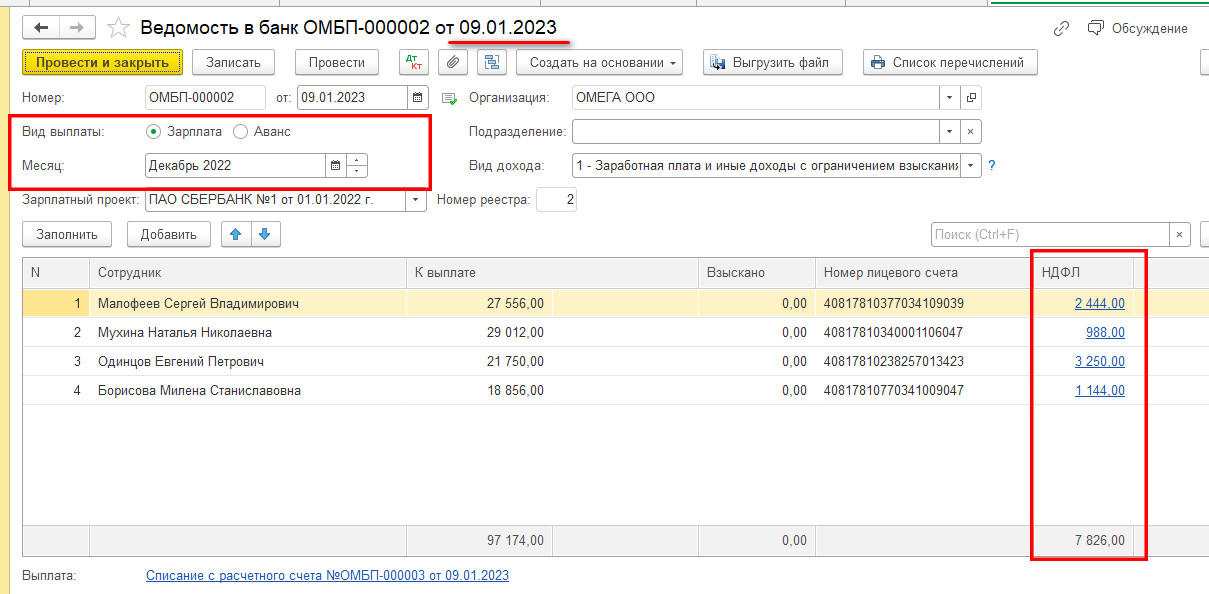

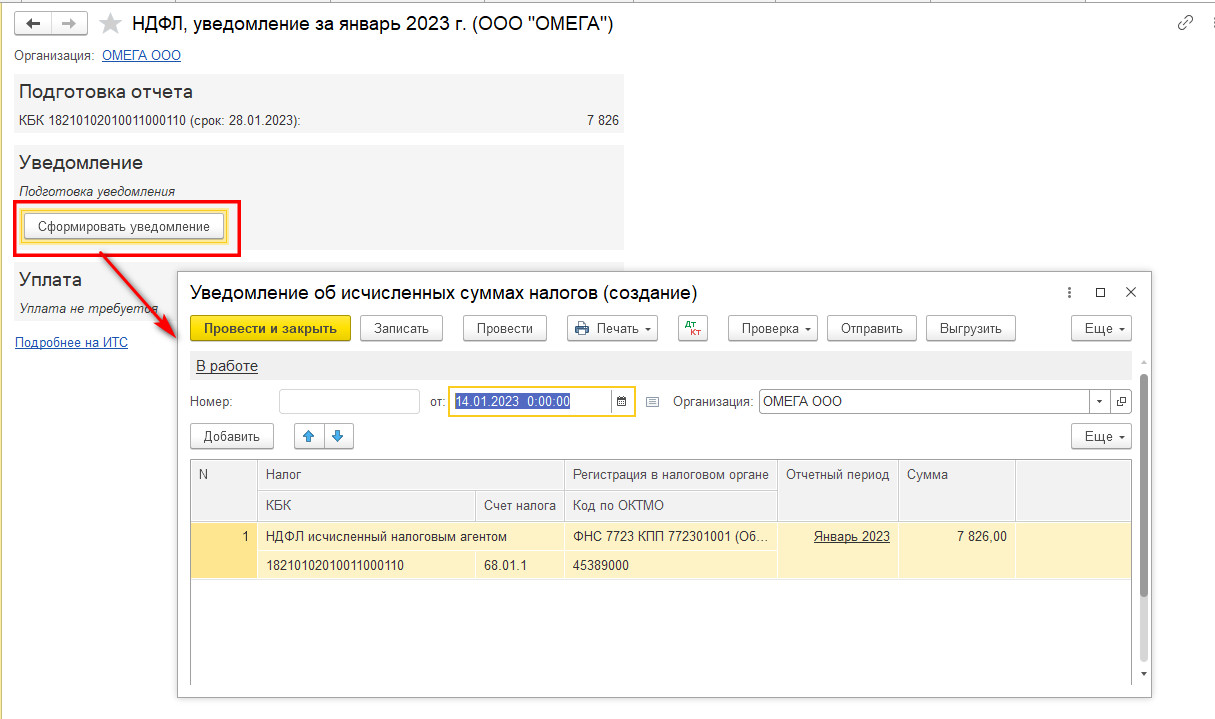

Итак, в начале января мы выплатили заработную плату за декабрь 2022 года. Все мы уже знаем, что эта выплата будет уже учитываться по правилам 2023 года. А значит нам надо подать уведомление на сумму 7826 р и уплатить налог не позднее 30 января (так как единый срок 28 в январе выпадает на субботу)

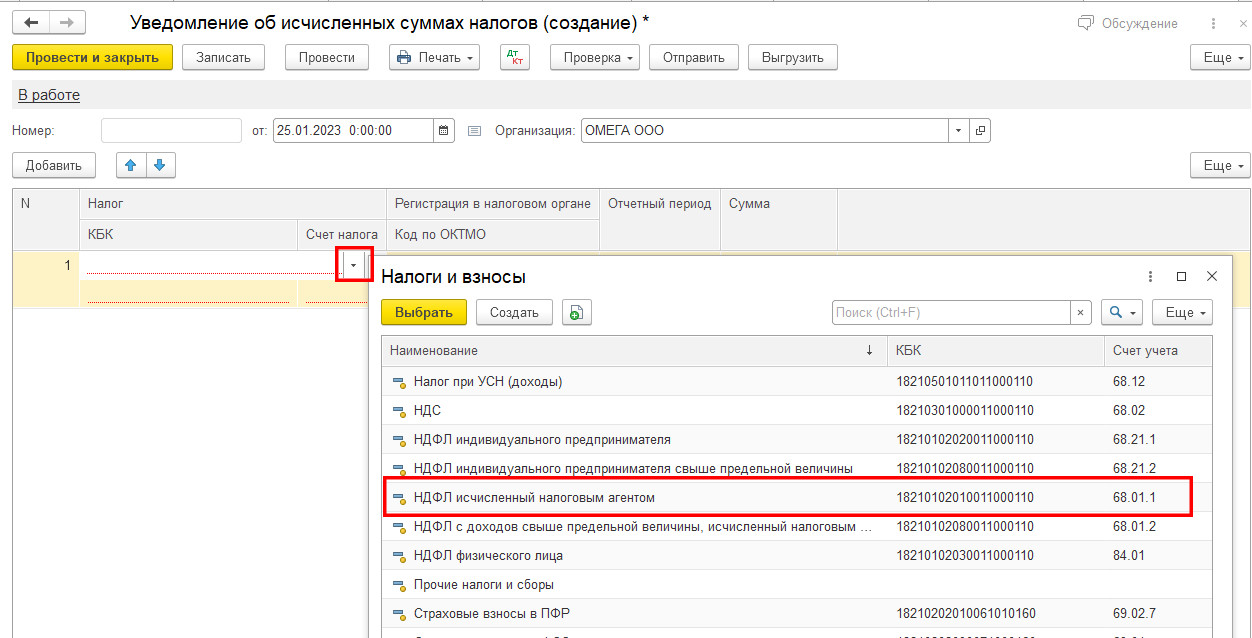

Нажимаем на кнопку Добавить и выбираем из списка необходимый нам налог:

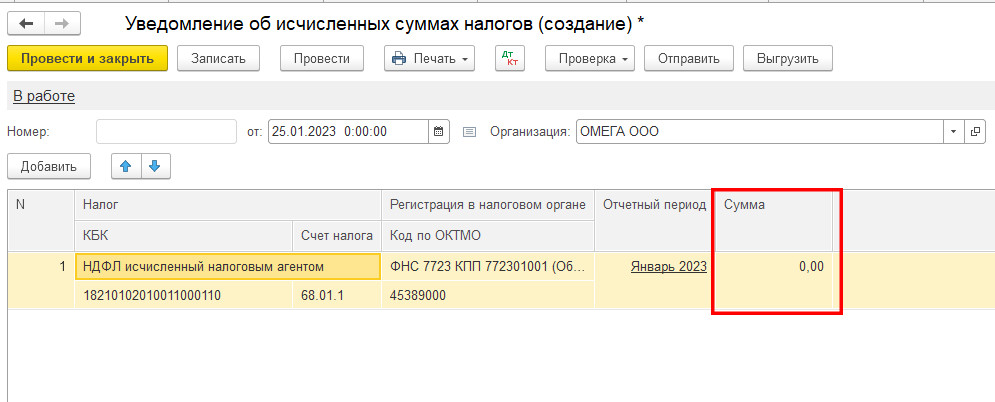

Все реквизиты заполнились автоматически, кроме суммы. Т.е. получается, что мы должны где-то на бумажке записать сумму НДФЛ из ведомости на выплату зарплаты. А если у меня несколько ведомостей мне придется взять калькулятор и все сложить?

Открываем список задач и 25 января программа напоминает нам об уведомлении по НДФЛ за январь.

Кликаем по гиперссылке, открывается следующее окно, в котором программа предлагает сформировать уведомление именно на ту сумму НДФЛ, который удержан по ведомости. Формируем уведомление, проводим и закрываем.

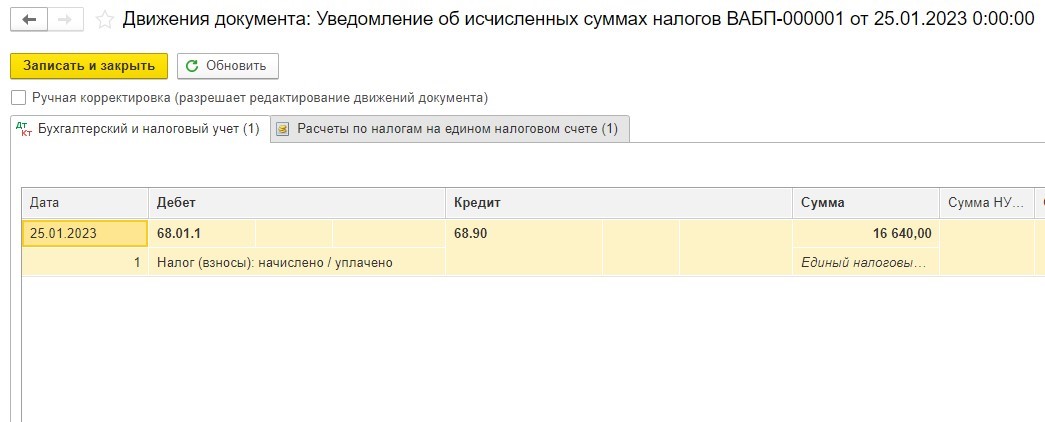

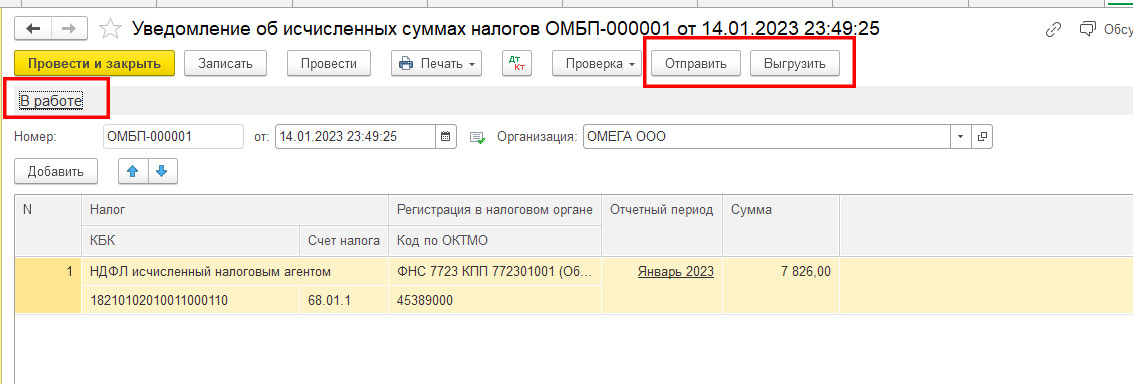

Проанализировав проводки этого документа, мы видим, что сумма начисленного налога переносится со счета 68.01 на единый счет 68.90

Кроме того, обратите внимание, этот документ делает запись по специальному регистру расчетов на ЕНС.

Поэтому ручные операции по счету 68.90 делать крайне не рекомендуется

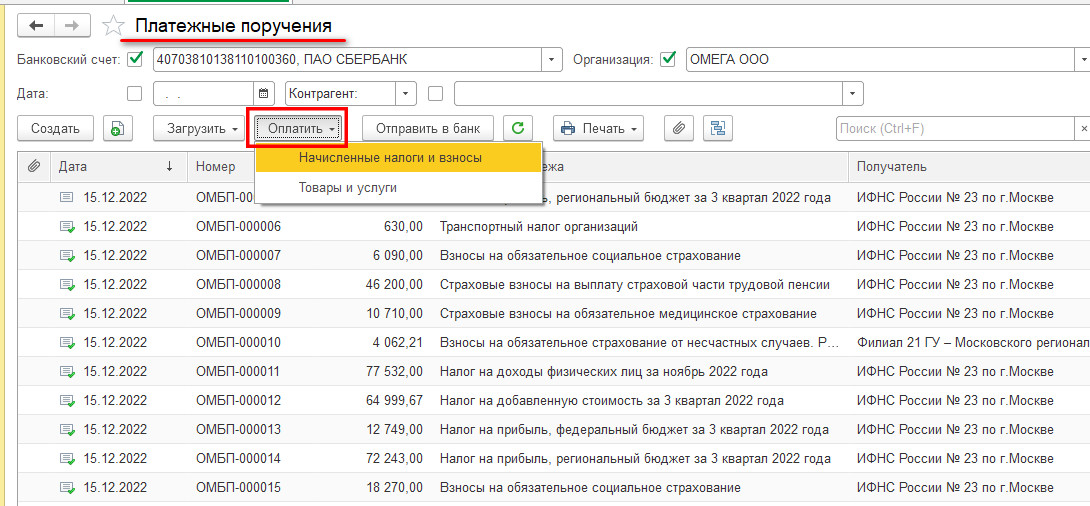

Попробуем теперь сформировать платежное поручение. Надеюсь, большинство из вас пользуется помощником по автоматическому формированию платежек в программе. Открываем журнал платежных поручений, нажимаем на кнопку Оплатить и выбираем операцию Начисленные налоги и взносы

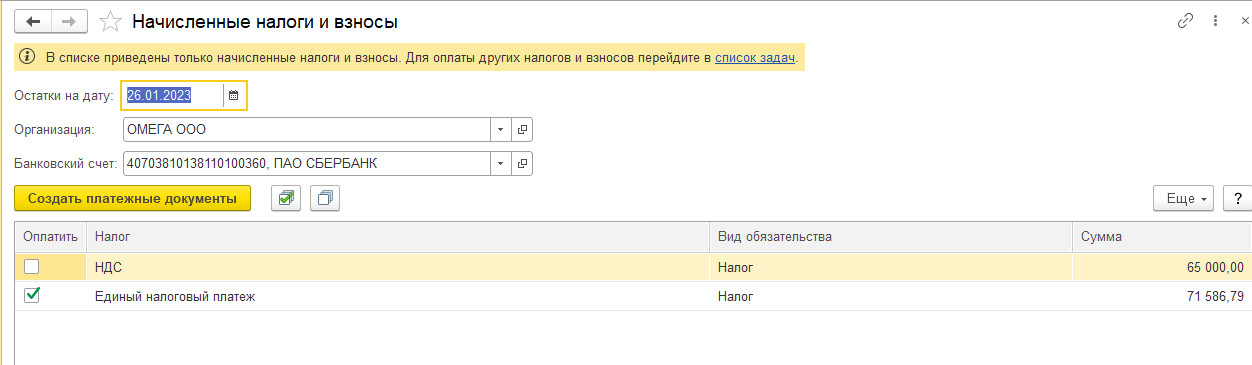

Программа предлагает сформировать платежное поручение на всю сумму кредитового сальдо, образовавшуюся на счете 68.90. Нажимаем на кнопку Создать платежные поручения.

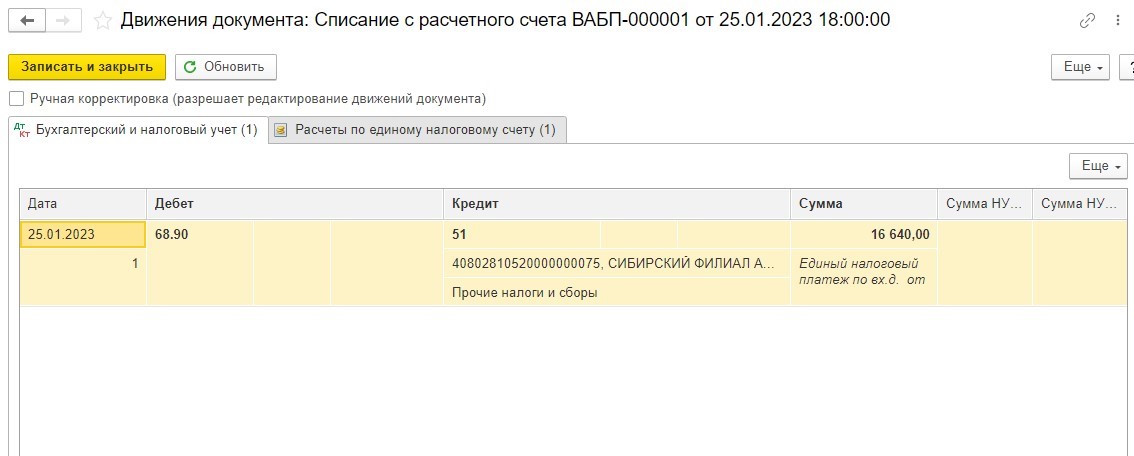

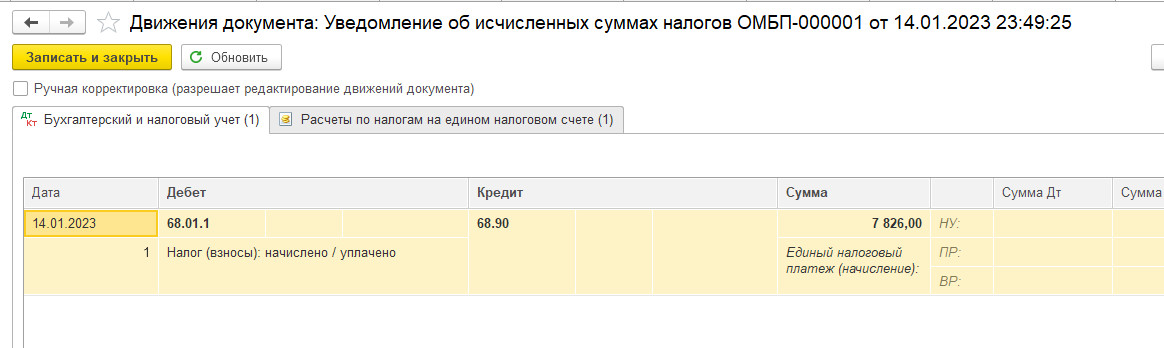

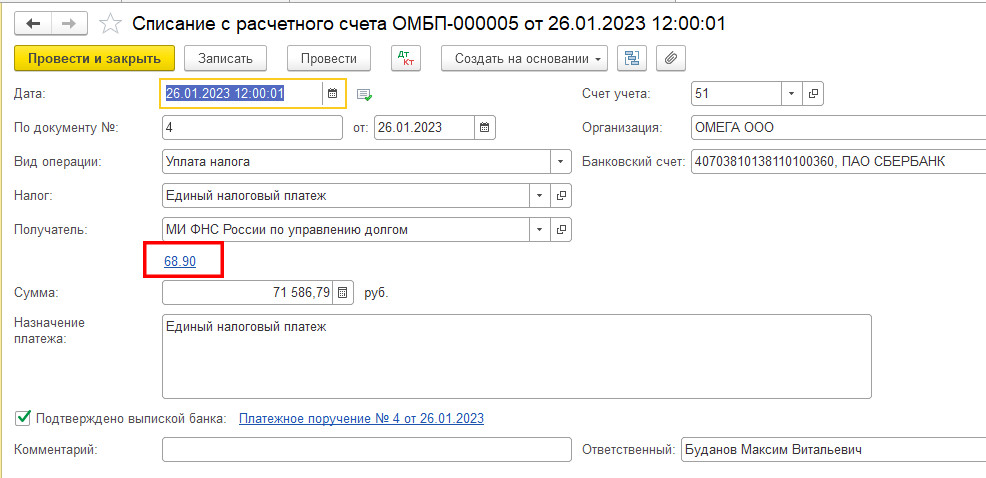

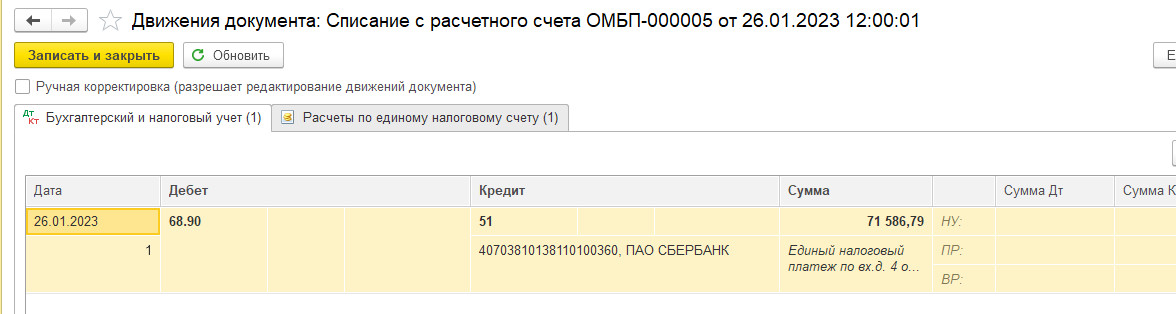

Банковская выписка также формирует проводку по счету 68.90:

Вот и все, что я хотела рассмотреть сегодня. Не так уж и сложно оказывается. Впереди нас ждет еще много интересного. Пока мы разобрались с одним налогом и одним уведомлением. Будем дружно изучать все нововведения в программе 1СБухгалтерия предприятия, которая оказалась надежным помощником при работе с ЕНС.

Не переживаем, тем более не нервничаем. Вместе мы справимся со всеми трудностями.

Более оперативная информация в телеграмм канале; Больше статей найдете на ДЗЕН; Ну и куда же без ВКонтакте.

Распределение и зачет ЕНП в программе «1С

Для реализации норм Федерального закона № 196-ФЗ в программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

С 29 мая 2023 года все операции по начислению налогов (взносов, санкций) и уплате ЕНП, совершенные в течение месяца, выстраиваются в программе в хронологической последовательности. На каждую дату сведения об обязанностях по уплате налогов (взносов, санкций) определяются в соответствии с новой последовательностью зачета по НК РФ (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ):

Обратите внимание! Сроки уплаты налогов, установленные НК РФ, остаются прежними и сохраняются в учете. Изменения, внесенные Законом № 196-ФЗ, не повлияли ни на бухгалтерские проводки, ни на общий порядок ведения учета ЕНС в программе. Распределение и зачет ЕНП по-прежнему выполняются регламентной операцией Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца (в простом интерфейсе для ряда пользователей вместо Закрытия месяца выполняется обработка по актуализации расчетов). При этом меняется порядок вычисления сумм к зачету и даты, на которые отражается этот зачет в регистрах ЕНС.

Рассмотрим изменение алгоритма зачета в программе при использовании одних и тех же исходных данных. В примере приведены условные суммы, выходные дни не учитываются.

Пример

На начало месяца в учете компании числится нулевое сальдо ЕНС:

Воспользуемся исходными данными примера и отразим в программе соответствующие операции до вступления в силу Закона № 196-ФЗ (например, в январе 2023 года). При выполнении регламентной операции Зачет аванса по единому налоговому счету за январь 2023 года формируются движения по регистрам, в том числе по регистрам ЕНС на указанные ниже даты.

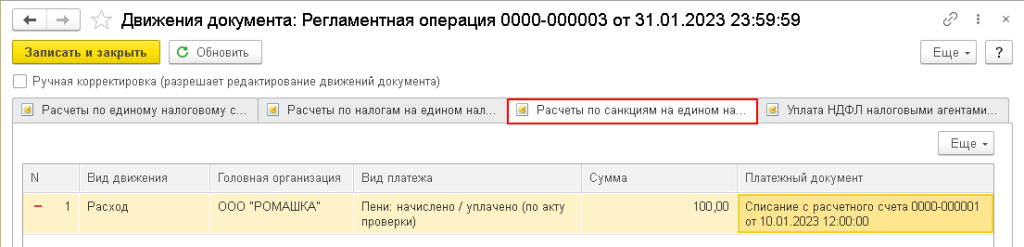

15.01.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (рис. 1).

Рис. 1. Погашение пени

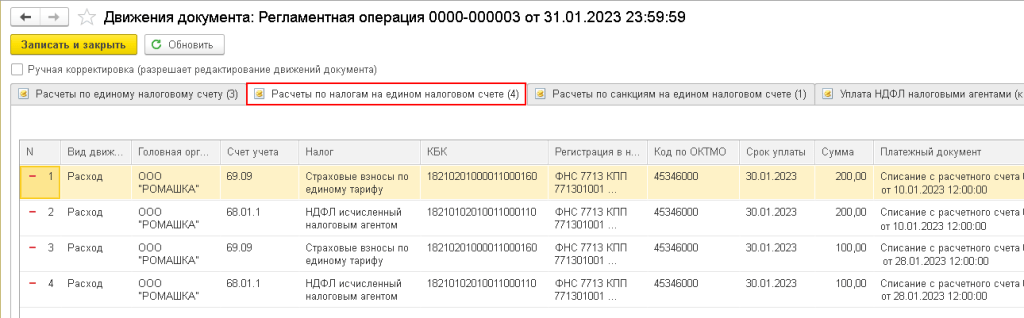

28.01.2023 – пропорционально погашаются налоги (в том числе НДФЛ налогового агента) и страховые взносы (рис. 2):

Рис. 2. Погашение НДФЛ и других налогов (взносов) с 01.01.2023 по 28.05.2023

Теперь отразим операции из примера в июне 2023 года, когда уже вступил в силу новый порядок списания денежных средств с ЕНС (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ). При выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь по регистрам ЕНС формируются движения на указанные ниже даты.

15.06.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

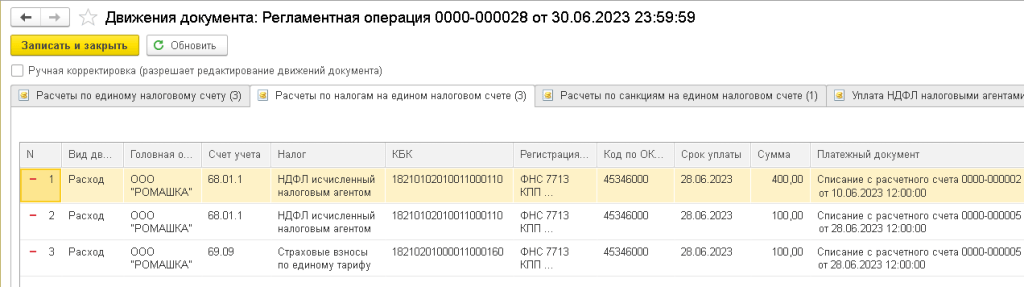

28.06.2023 – в первую очередь погашается НДФЛ налогового агента:

28.06.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 3 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь 2023 года.

Рис. 3. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

И, наконец, рассмотрим, как отражаются операции из примера после 29.06.2023 – в июле 2023 года, то есть когда вступил в силу порядок зачета НДФЛ в автоматическом режиме (новый п. 7 ст. 78 НК РФ). Вместо уведомления по начисленным взносам за июнь в программе следует сформировать Операцию по ЕНС (ИФНС все данные о страховых взносах получит в РСВ за полугодие).

При выполнении регламентной операции Зачет аванса по единому налоговому счету за июль по регистрам ЕНС формируются движения на указанные ниже даты.

15.07.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

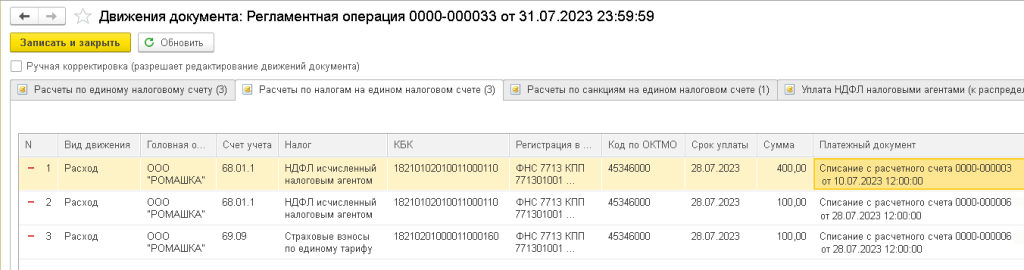

20.07.2023 – погашается НДФЛ налогового агента, не дожидаясь 28-го числа. По документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.

28.07.2023 – в первую очередь погашается НДФЛ налогового агента. По документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.07.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 4 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июль 2023 года.

Рис. 4. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

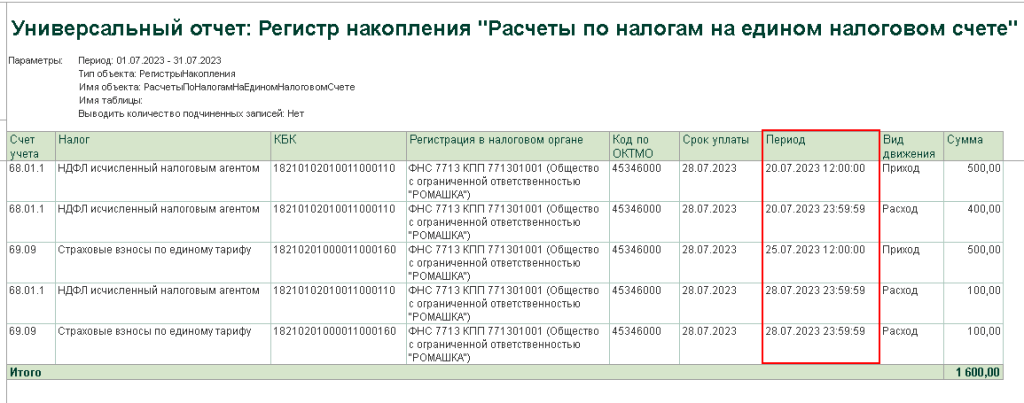

На рис. 3 и 4 движения регистра Расчеты по налогам на едином налоговом счете выглядят идентично, поскольку в регистрах ЕНС не выводятся даты, на которые отражается зачет. Эти даты можно увидеть, сформировав Универсальный отчет (раздел Отчеты) по регистру Расчеты по налогам на едином налоговом счете, если вывести реквизит Период (рис. 5).

Рис. 5. Универсальный отчет по регистру ЕНС с выводом реквизита «Период»

Подробную расшифровку распределения и зачета ЕНС, в том числе в разрезе дат, на которые отражается зачет, можно увидеть в справке-расчете, которая будет доступна пользователям «1С:Бухгалтерии 8» редакции 3.0 в одной из будущих версий. А в Мониторе налогов можно будет увидеть, как распределяется остаток по ЕНС.

Внимание! В связи с изменением порядка зачета ЕНП после обновления программы «1С:Бухгалтерия 8» на версию 3.0.138 рекомендуется повторно выполнить регламентные операции Зачет аванса по единому налоговому счету за май и июнь 2023 года.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

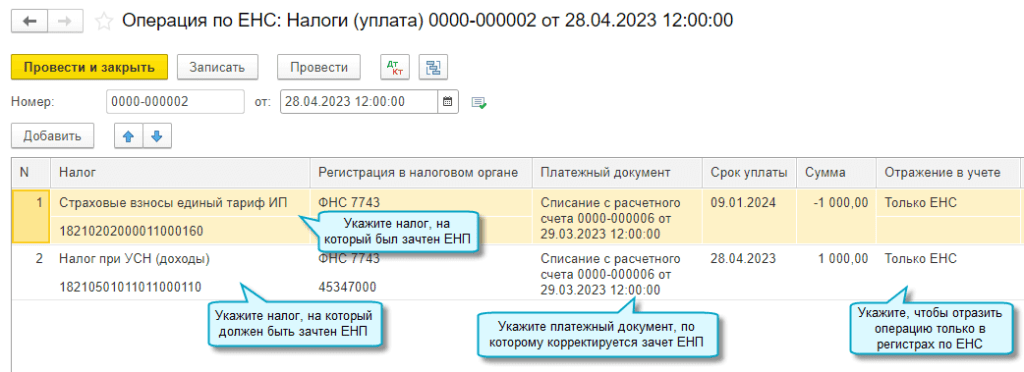

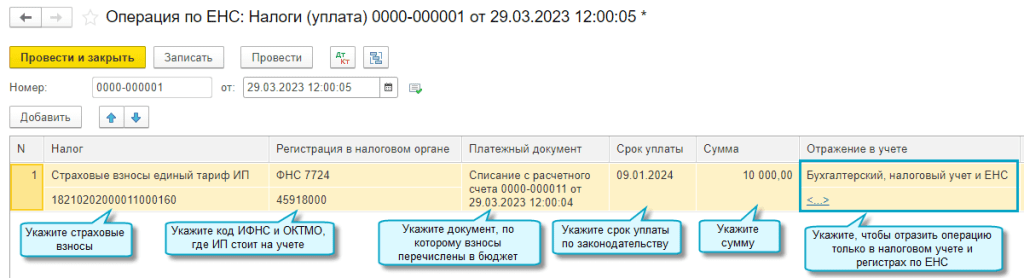

Отражение только в ЕНС

Отражайте документ только в учете по ЕНС, чтобы скорректировать распределения ЕНП между налогами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Отражение в бухгалтерском, налоговом учете и ЕНС

Отражайте документ в бухгалтерском, налоговом учете и ЕНС, чтобы выполнить зачет ЕНП в счет уплаты страховых взносов ИП за себя, если они перечислены платежными поручениями с указанием их КБК со статусом плательщика «02». Тогда страховые взносы будут сразу учитываться в налоговых расходах ИП, а не по срокам их уплаты, установленным законодательством (31 декабря текущего года, 1 июля следующего года).

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.