(пункт 2 дополнен абзацами вторым—четвертым постановлением Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(пункт 3 в редакции постановления Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(подпункт «а» пункта 5 дополнен абзацем третьим постановлением Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(абзац восьмой подпункта «а» 5 пункта в редакции постановления Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(подпункт 2 пункта 11 в редакции постановления Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(пункт 12 в редакции постановления Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(подпункт «а» пункта 13 в редакции постановления Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(абзац второй подпункта «г» пункта 13 в редакции постановления Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(подпункт «д» пункта 13 в редакции постановления Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(пункта 14 дополнен подпунктом «д» постановлением Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(пункт 23 дополнен абзацем вторым постановлением Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(абзац третий пункта 24 исключен постановлением Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(пункт 26 в редакции постановления Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

(приложение № 2 в редакции постановления Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан от 24 февраля 2006 года № 19 и № 2006-11 (рег. № 1501-1, 29.04.2006 г.) — СЗ РУ, 2006 г., № 18, ст. 152)

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

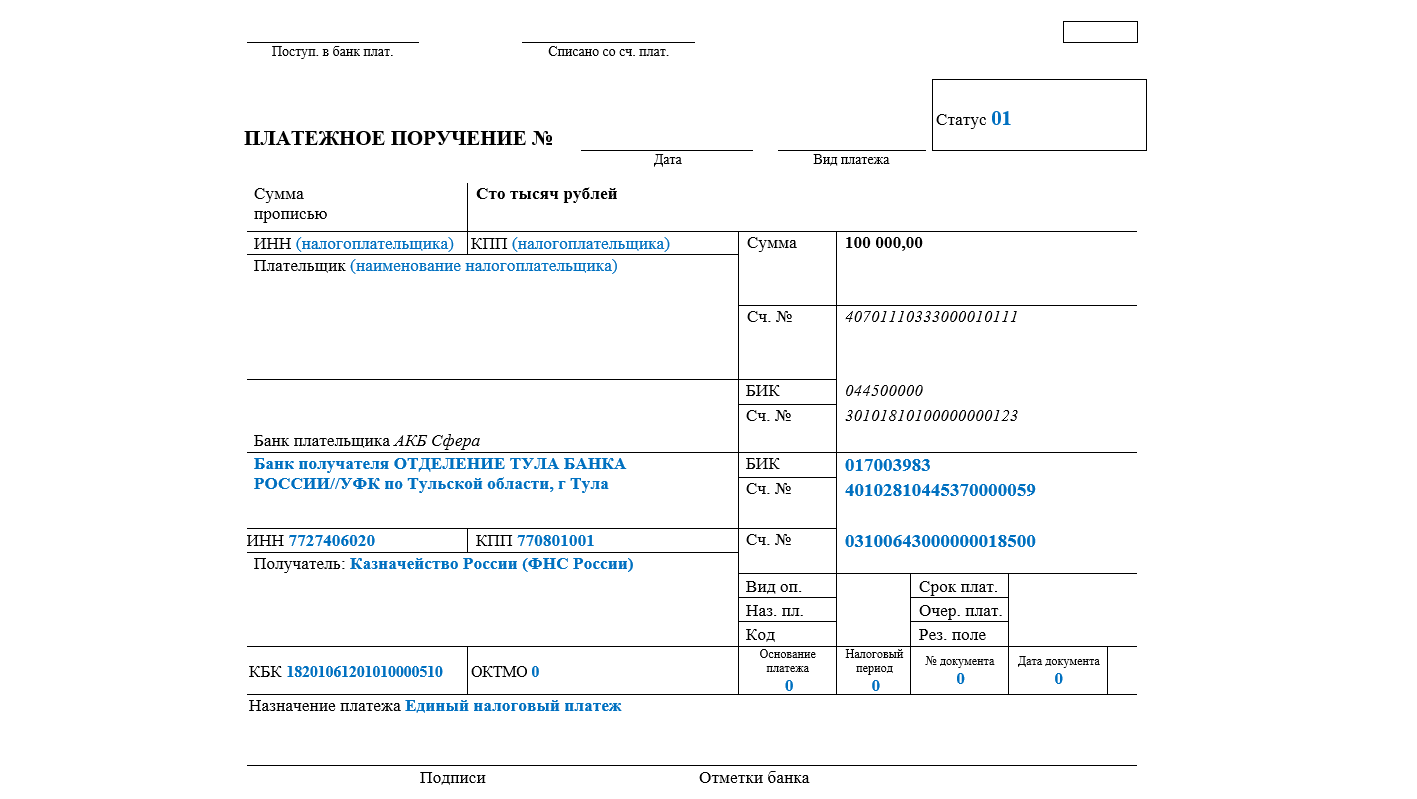

С 15 мая 2023 года поле 16 «Получатель» платежного поручения заполняется по новым правилам. Теперь в нем указывается «Казначейство России (ФНС России)». Остальные реквизиты получателя платежа не изменились. Подробнее об этом читайте в телеграм-канале Экстерна.

Единый налоговый платеж (ЕНП) предусматривает уплату почти всех налогов, взносов и сборов одним платежным поручением. Но есть несколько платежей-исключений, которые не входят ЕНП и платятся отдельно. А для некоторых налогов способ уплаты даже можно выбрать:

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа.

ЕНП — это способ уплаты налогов, он не является новым налоговым режимом и не заменяет отдельные налоги. Периодичность (ежемесячно, раз в квартал или в год) и территориальность уплаты налогов (по месту «головы», обособок и др.) тоже не меняется.

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

Просто и быстро формируйте платежные поручения по ЕНП и отдельным налогам в системе интернет-отчетности

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты. По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Подробно о ней мы писали здесь. И ждем со дня на день утверждения приказа о заполнении платежных поручений по ЕНП.

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ, то порядок такой:

Шаг 1. До 25 числа подайте в ИФНС:

В уведомлениях указывается вся конкретика по каждому налогу: КПП, ОКТМО, КБК, сумма платежа, код отчетного (налогового) периода, отчетный (календарный) год;

Шаг 2. До 28 числа оформите единую платежку и передайте в банк.

Налоговики рекомендуют уплачивать ЕНП через сервисы ФНС или формировать платежки в бухгалтерской программе — в этом случае реквизиты платежа заполнятся автоматически.

Но если решите оформлять платежное поручение вручную, следует придерживаться правил, утвержденных Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 № 199н (п. 4 Приложения к изменениям).

Образец заполнения платежного поручения по ЕНП, предложенный ФНС:

Способ 2 — с помощью отдельных платежек

Поскольку уведомления станут обязательными только с 2024 года, то в 2023-м вы еще можете выбирать — подавать именно их или по-прежнему отправлять в банк платежки по отдельным налогам с заполненными реквизитами (п. 12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

Реквизиты для заполнения платежного поручения в соответствии с Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 N 199н (п. 7 Приложения к изменениям):

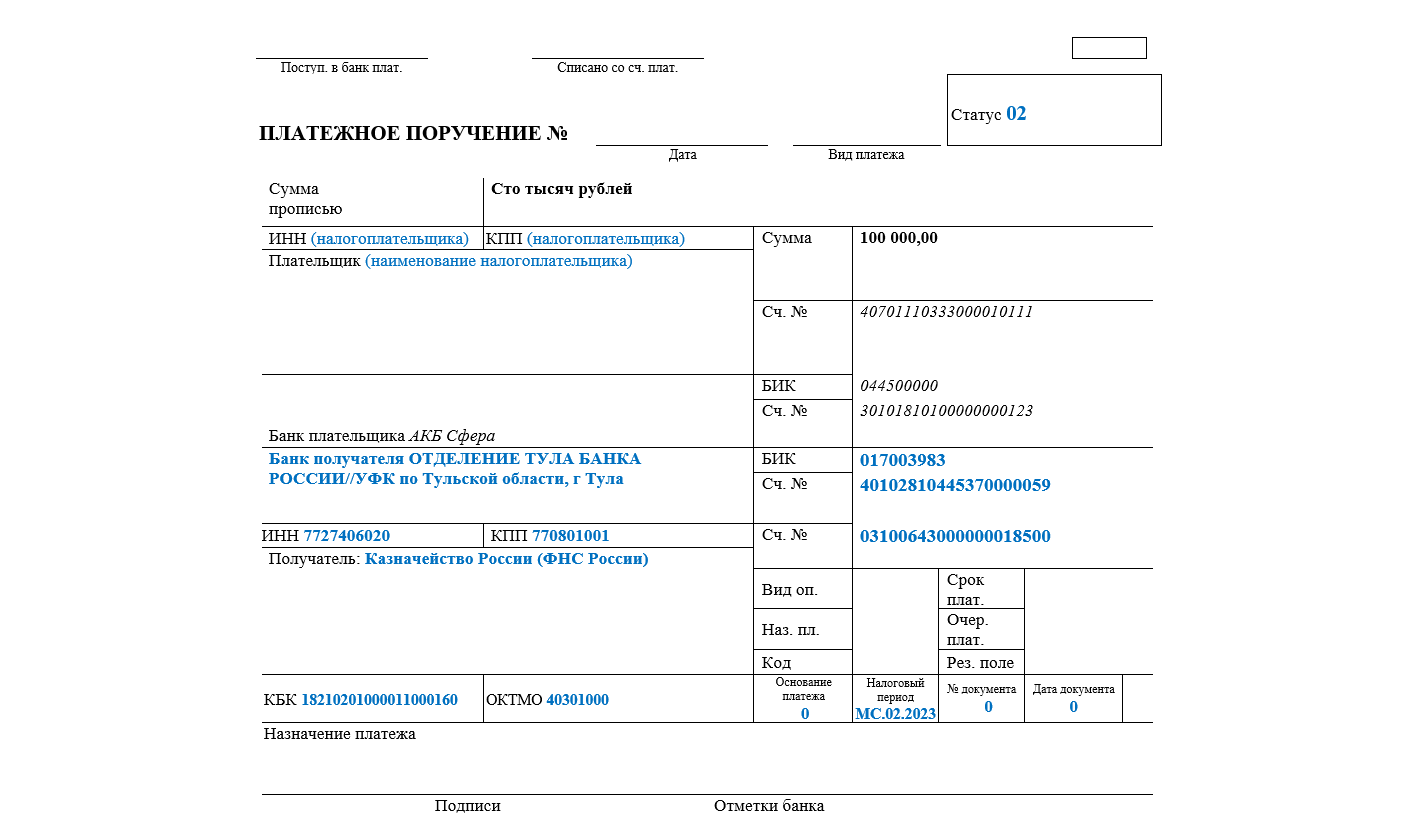

Образец заполнения такого платежного поручения тоже приведен на сайте ФНС:

Налоговики настоятельно рекомендуют использовать уведомления. Будет меньше путаницы, к тому же они разъясняют, что исправить ошибку в платежке можно будет только через уведомление.

Способ с отдельными платежками доступен, только если вы ранее не подавали уведомления о ЕНП. Отправите хоть одно уведомление — назад дороги нет: придется их подавать и дальше.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Понятие «место уплаты налогов» при переходе на ЕНП не отменяется.

При способе 1 (подача уведомлений) единый платеж будем перечислять от головной организации, а в уведомлениях проставлять реквизиты обособок.

При способе 2 (подача платежек вместо уведомлений) платежки оформляем, указывая реквизиты ОП, так как ваше платежное поручение — единственный источник для верного разнесения платежа сотрудниками ИФНС.

Мы подготовили шпаргалку для тех, кто платит налоги за обособленные подразделения, а также по имуществу, учтенному в разных ИФНС:

В начале этой статьи мы рассказывали, какие налоги с 2023 года входят в ЕНП, а какие нет. Еще раз напомним, что как и прежде, платятся не в виде ЕНП: госпошлина без исполнительного судебного документа, НДФЛ с доходов иностранцев, страховые взносы от НС и ПЗ.

Для этого случая ФНС тоже приводит образец заполнения:

При заполнении платежек не забудьте проверить актуальность КБК. Коды, действующие в 2023 году утверждены Приказом Минфина от 17.05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

ЕНП нужно платить всем в Управление Федерального казначейства по Тульской области? С вопросами и за сверкой тоже обращаться туда?

Когда только ввели ЕНП, все налоги перечислялись на единый счет Федерального казначейства в УФК по Тульской области. Однако с 15 мая 2023 года необходимо указывать «Казначейство России (ФНС России)». Обращаться по всем вопросам, например за разъяснениями или сверкой, необходимо по-прежнему в свою ИФНС.

В чем отличие платежных поручений, заполняемых «по-старому» (отдельными платежами) и «по-новому» (единым платежом)?

В платежках, оформляемых на каждый налог, необходимо заполнить:

— статус плательщика — 02;

— КПП по месту учета;

— КБК конкретного налога, взноса, сбора;

— ОКТМО по месту постановки на учет;

— налоговый период.

В единой платежке указывается статус 01, а остальные перечисленные поля не заполняются.

В платежках по страховым взносам указывать отдельные КБК или по каждому виду взносов?

С 2023 года для взносов на ОПС, ОМС, ВНиМ действует единый КБК 182 1 02 01000 01 1000 160. Его указываем в платежных поручениях и уведомлениях (п. 3 ст. 425 НК РФ). Разделять по виду взносов не надо.

Взносы НС и ПЗ не входят в единый налоговый платеж и платятся отдельно в Социальный фонд России (СФР).

Какие ОКТМО и КПП указывать в платежном поручении?

При уплате единым платежом ОКТМО и КПП не указываются. Но если банк платеж не пропускает, можно заполнить КПП головной организации, а для ОКТМО — указать любой 8-значный код.

Если вы платите налоги отдельными платежками без подачи уведомлений, то укажите КПП и ОКТМО по месту уплаты налога — такие же, как указываете в отчетности по этому налогу. Посмотрите раздел статьи «Как платить ЕНП компаниям с филиалами».

Как исправить ошибку в платежном поручении со статусом 02?

Если вы платите налоги «по-старому» и сделали в платежке ошибку, ее можно исправить только, подав уведомление. После этого придется платить налоги единым платежным поручением со статусом 01.

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

(наименование акта в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 1 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(абзац второй пункта 2 в редакции постановления Кабинета Министров Республики Узбекистан от 25 сентября 2018 года № 766 — Национальная база данных законодательства, 26.09.2018 г., № 09/18/766/1964)

(пункт 3 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 5 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(наименование главы II в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(параграф 1 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(абзац первый пункта 6 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 6 в редакции постановления Кабинета Министров Республики Узбекистан от 25 сентября 2018 года № 766 — Национальная база данных законодательства, 26.09.2018 г., № 09/18/766/1964)

(пункт 8 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 9 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(абзац первый пункта 10 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(абзац второй пункта 10 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 11 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(параграф 2 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 12 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 13 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 14 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(параграф 3 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 15 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 16 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 17 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 18 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(наименование главы III в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 19 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(абзац первый пункта 20 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(абзац второй пункта 20 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 21 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 22 утратил силу постановлением Кабинета Министров Республики Узбекистан от 22 мая 2018 года № 384 — Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266)

(пункт 23 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 24 утратил силу постановлением Кабинета Министров Республики Узбекистан от 22 мая 2018 года № 384 — Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266)

(пункт 25 утратил силу постановлением Кабинета Министров Республики Узбекистан от 22 мая 2018 года № 384 — Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266)

(пункт 26 утратил силу постановлением Кабинета Министров Республики Узбекистан от 22 мая 2018 года № 384 — Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266)

(пункт 27 утратил силу постановлением Кабинета Министров Республики Узбекистан от 22 мая 2018 года № 384 — Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266)

(абзац второй пункта 28 в редакции постановления Кабинета Министров Республики Узбекистан от 25 сентября 2018 года № 766 — Национальная база данных законодательства, 26.09.2018 г., № 09/18/766/1964)

(пункт 29 утратил силу постановлением Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 30 утратил силу постановлением Кабинета Министров Республики Узбекистан от 22 мая 2018 года № 384 — Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266)

(пункт 31 утратил силу постановлением Кабинета Министров Республики Узбекистан от 22 мая 2018 года № 384 — Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266)

(пункт 32 утратил силу постановлением Кабинета Министров Республики Узбекистан от 22 мая 2018 года № 384 — Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266)

(пункт 33 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 34 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 35 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 36 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 37 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 38 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(пункт 39 в редакции постановления Кабинета Министров Республики Узбекистан от 21 октября 2019 года № 889 — Национальная база данных законодательства, 22.10.2019 г., № 09/19/889/3945)

(приложение № 1 утратило силу постановлением Кабинета Министров Республики Узбекистан от 25 сентября 2018 года № 766 — Национальная база данных законодательства, 26.09.2018 г., № 09/18/766/1964)

(приложение № 2 утратило силу постановлением Кабинета Министров Республики Узбекистан от 25 сентября 2018 года № 766 — Национальная база данных законодательства, 26.09.2018 г., № 09/18/766/1964)

(приложение № 3 утратило силу постановлением Кабинета Министров Республики Узбекистан от 25 сентября 2018 года № 766 — Национальная база данных законодательства, 26.09.2018 г., № 09/18/766/1964)

(приложение № 4 утратило силу постановлением Кабинета Министров Республики Узбекистан от 22 мая 2018 года № 384 — Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266)

(приложение № 5 утратило силу постановлением Кабинета Министров Республики Узбекистан от 25 сентября 2018 года № 766 — Национальная база данных законодательства, 26.09.2018 г., № 09/18/766/1964)

(Собрание законодательства Республики Узбекистан, 2016 г., № 8, ст. 77; 2017 г., № 15, ст. 249, № 26, ст. 591, № 37, ст. 990; Национальная база данных законодательства, 24.05.2018 г., № 09/18/384/1266, 26.09.2018 г., № 09/18/766/1964, 22.10.2019 г., № 09/19/889/3945; 08.07.2020 г., № 09/20/429/1039)