1 июля 2022 был запущен эксперимент по единому налоговому платежу (ЕНП). А с 2023 года ЕНП стал обязателен для всех. В статье расскажем, как уплачивать налоги по-новому.

Учет в 1С разобран здесь — Единый налоговый платеж в 1С

- Общие сведения о едином налоговом платеже (ЕНП)

- Что такое единый налоговый счет 2023

- Преимущества работы без уведомлений

- Недостатки работы без уведомлений

- Если воспользовались переходным периодом

- Если перешли на новый порядок

- Изменения в платежках по налогам с 2023 года

- Примеры платежных поручений

- Сколько единых счетов у физлица в статусе ИП

- Налоги, которые можно платить в составе ЕНП или отдельно

- По каким налогам и в какие сроки подавать уведомления

- Что изменилось в ЕНС и ЕНП в 2023 году

- Что значит «единый налоговый счет»

- Уведомление об исчисленных суммах налогов

- Как проверить и оплатить ЕНС

- Порядок оплаты и распределения налогов на ЕНС

- Сальдо на 01. 2023

- Сверка по ЕНС

- Сроки уплаты налогов и сдачи отчетности

- НДС налогового агента

Общие сведения о едином налоговом платеже (ЕНП)

С 01.01.2023 организации и ИП перечисляют налоги и взносы единым платежом (ЕНП) на единый налоговый счет — ЕНС (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ).

В ЕНП входят:

В ЕНП не входят:

На усмотрение плательщика могут входить или не входить:

Что такое единый налоговый счет 2023

В соответствии с налоговым законодательством физические лица должны отчислять налоги в пользу государства, если они владеют имуществом или получают доход. Раньше каждую категорию налогов нужно было оплачивать отдельно и в разное время. Сначала клиент получал налоговое уведомление с реквизитами платежа, затем в указанный срок вносил рассчитанную сумму.

Затем государство решило упростить систему налогообложения, и в 2019 году появился единый налоговый счет (ЕНС) для всех налогоплательщиков. Сначала действовал тестовый режим, перейти на новую форму оплаты можно было добровольно. Начиная с 1 января 2023 года единый налоговый счет сделали обязательным для всех.

В статье расскажем, что такое ЕНС, как он работает и как им пользоваться.

В 2023 году налогоплательщики могут выбирать между двумя вариантами уплаты налогов:

В статье расскажем о плюсах и минусах временного порядка, а также о том, как именно оформлять платежки вместо уведомлений.

Следующая информация поможет выбрать способ уплаты налогов в 2023 году. Сразу скажем, что с переходом на новый порядок лучше не затягивать, тем более что право пользоваться переходным периодом очень легко потерять.

Преимущества работы без уведомлений

Плюсы переходного периода оценят те, кто как можно дольше не хочет кардинально перестраивать рабочие процессы.

Недостатки работы без уведомлений

Работа по-старому потребует больше трудозатрат, чем если бы вы заполняли единые платежные поручения и подавали уведомления. Уведомление содержит всего пять реквизитов. Достаточно одного уведомления по всем налогам вместо заполнения множества платежек. К тому же можно оформить одно уведомление на несколько периодов, если знаете, что сумма платежа в течение года не изменится. В случае если решили пользоваться переходным периодом, важно тщательно контролировать правильность заполнения платежных поручений на конкретные налоги.

Какой бы способ уплаты налогов в 2023 году вы ни выбрали, СБИС поддержит. В программе реализованы:

Для тех, кто выберет новый порядок уплаты:

Подключить СБИС Бухгалтерию для работы с ЕНС

Отправлять вместо уведомлений платежки с отдельными КБК можно только в том случае, если вы никогда ранее не подавали уведомления. Если хотя бы раз отправили уведомление — теряете право пользоваться переходным периодом (п. 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ).

Добровольно перейти на отправку уведомлений и единые (универсальные) платежки можно в любой момент.

Налоговая узнает о вашем выборе из реквизитов в платежных поручениях. Дополнительно сообщать в ИФНС о том, что вы выбрали уплату налогов отдельными платежками вместо уведомлений, не нужно.

Ответ на вопрос «По каким налогам и взносам можно подать платежку‑уведомление в 2023 году» зависит от того, пользуетесь вы переходным периодом или нет. Дело в том, что платежки‑уведомления могут оформлять не только те, кто воспользовался переходным периодом. Разберем подробно каждую ситуацию, как можно совмещать платежки на ЕНП и платежки‑уведомления.

Если воспользовались переходным периодом

Отдельные платежки составляйте только по тем налогам, по которым есть обязанность составлять уведомления. Это налоги, срок уплаты которых наступает раньше, чем срок подачи декларации (расчета). Например, НДФЛ и страховые взносы с доходов работников, авансовые платежи по УСН. Условие — прежде вы не подавали уведомление по ЕНП, иначе теряете право уплачивать налоги и взносы на конкретные КБК.

Те налоги, уведомления по которым не предусмотрены, перечисляйте единой платежкой как ЕНП. Это удобнее и безопаснее, чем делать отдельные платежные поручения. Например, уведомление по НДС подавать не нужно, значит, перечисляйте этот налог по реквизитам ЕНП.

Если перешли на новый порядок

Сразу в начале 2023 года или чуть позже вы могли решить, что не будете пользоваться переходным периодом. В таком случае вы платите налоги в составе ЕНП и подаете уведомления, если они предусмотрены по конкретному налогу.

Платить налоги в составе ЕНП — это общее правило для вас. Но возможны исключения — по тем налогам и взносам, по которым уведомления по ЕНП не предусмотрены. Ни закон, ни ФНС не запрещают делать такие платежи на конкретные КБК.

Например, ИП‑упрощенец платит авансы по УСН в составе ЕНП и подает уведомления по ЕНП на авансы. Аналогично, в составе ЕНП, он платит агентский НДФЛ и страховые взносы в ФНС за работников. И подает уведомления по ЕНП на эти платежи. Зато следующие суммы в 2023 году он вправе перевести платежками‑уведомлениями, несмотря на то что в целом не пользуется переходным периодом:

При уплате налогов отдельными платежками заполняйте все те же поля, что и раньше. Но значения в этих полях нужно указывать новые. По тем налогам, которые платите после сдачи декларации, формируйте единую платежку по реквизитам ЕНП.

Изменения в платежках по налогам с 2023 года

Образцы платежных поручений при уплате налогов отдельными платежками и одной платежкой в качестве ЕНП есть на сайте ФНС.

Примеры платежных поручений

Если вы ведете учет в СБИС, то при формировании платежных поручений в ФНС программа сама заполнит нужные реквизиты. Причем как при уплате налогов отдельными платежками, так и при уплате в качестве ЕНП. Затем вы сможете просто выгрузить платеж в клиент-банк или распечатать платежное поручение.

С 2023 года срок уплаты налогов единый — 28 число. Но отдельные платежки заменяют уведомления, а уведомления нужно подавать не позднее 25 числа. Это значит, платежки на конкретные КБК нужно отправлять не позднее 25 числа, так же как уведомления (письмо Минфина от 27.03.2023 № 03‑02‑07/26504).

Те налоги, срок уплаты которых наступает после сдачи декларации, перечисляйте единой платежкой как ЕНП в срок до 28 числа. Например, НДС.

Сроки сдачи отчетности в ИФНС не зависят от способа уплаты налогов.

Ошибки в платежке на конкретный налог можно исправить, только подав уведомление. Но после этого вы теряете право на вариант «платежки вместо уведомлений». Должны будете все налоги платить единой (универсальной) платежкой и подавать уведомления (п. 14 и 15 ст. 4 Закона от 14.07.2022 № 263-ФЗ).

Как вариант — можете не уточнять платеж:

Критичные ошибки, когда налоговая не может однозначно определить принадлежность денежных средств, исправить, подав уведомление, не получится (п. 16 ст. 4 Закона от 14.07.2022 № 263-ФЗ). Например, если в платежке указали несуществующий КБК. В этом случае остается заново отправить платежку с правильными реквизитами, а переплату вернуть или зачесть после сдачи декларации.

Опасно пускать на самотек процесс уплаты налогов и их отражения на ЕНС: к концу года вас может ждать неприятный сюрприз в виде пеней и штрафов из-за того, что ошиблись в реквизитах платежки. Поэтому регулярно или даже после каждой уплаты прямо в системе «СБИС Бухгалтерия» проверяйте состояние вашего ЕНС с детализацией по налогам. Отправить запрос в ФНС и получить результат можно в пределах одного дня. Чтобы еще больше упростить процесс, включите режим автоматической сверки. Тогда СБИС еженедельно или ежемесячно будет посылать запрос на сверку с ФНС без вашего участия. Вам останется проверить полученные сведения в удобное время.

Попробовать СБИС Бухгалтерию — 14 дней бесплатно

Мы проанализировали вопросы, которые задают нам бухгалтеры и предприниматели про единый налоговый счет (ЕНС). В статье разберем популярные запросы при работе с ЕНС: от того, какие налоги не нужно платить в составе ЕНП, до того, как часто нужно отправлять в налоговую новые уведомления об исчисленных суммах.

Подавать какое‑то специальное заявление на открытие ЕНС не нужно. С 1 января 2023 налоговая автоматически открыла ЕНС каждому действующему налогоплательщику. Если компания (ИП) регистрируется после 1 января 2023, налоговая также автоматически открывает ЕНС новому налогоплательщику.

Заявление подавали налогоплательщики, которые хотели принять участие в пилотном проекте. Он длился с 1 июля по 31 декабря 2022.

ЕНС открывается в казначействе (не в банке)!

Сколько единых счетов у физлица в статусе ИП

Для предпринимателя открывается единый счет, без разделения на ЕНС ИП и ЕНС физлица.

С 2023 года вы не можете ошибиться и отправить налог не туда, потому что для денег есть только одно единственно возможное направление: единый налоговый счет. Все деньги налогоплательщика складываются на этот счет, как в кошелек. Значит, не будет ситуаций, когда по одному налогу — переплата, а по другому — недоимка.

В 2022 году и ранее, чтобы уплатить налог, плательщик должен был заполнить много специальных реквизитов в платежном поручении. А если оформлял платежку через сервис ФНС или личный кабинет, должен был выбрать нужные реквизиты из предложенных. Из-за этого могли возникать ошибки — бухгалтер или ИП указывал не те реквизиты. В результате платеж попадал либо в категорию невыясненных, либо зачислялся в счет другого налога. Возникала неприятная ситуация: по одному платежу могла быть ошибочная переплата, а по другому — ошибочная недоимка. На такую недоимку ФНС начисляла пени, хотя в целом перед бюджетом долгов могло не быть. Надо было уточнять платеж, чтобы пени сторнировали.

В 4 квартале 2022 года бухгалтер Елена Петрова хотела отправить деньги на один налог, а по ошибке деньги ушли на другой. Пришлось уточнять платеж, чтобы казначеи перенаправили деньги по назначению и не было пеней.

В 1 квартале 2023 года бухгалтер направила деньги на единый налоговый счет. При этом для себя определила, что эти деньги идут на конкретный налог. Потом бухгалтер поняла, что деньги требуются на другой налог. Предпринимать ничего не нужно, потому что у проведенного платежа нет назначения. При наличии начислений ФНС спишет деньги в счет этих начислений.

По общему правилу плательщику нет необходимости разбираться с реквизитами ЕНС.

Если отправляете платежи в бюджет через бухгалтерскую программу, все реквизиты зашиты в сервис отправки платежей. Нужно заполнить только сумму перевода. Аналогично, если платите налоги через личный кабинет на сайте ФНС.

Для отправки средств через сервис ФНС «Уплата налогов и пошлин», помимо суммы, нужно указать ИНН/КПП плательщика.

Вам нужно указать полные реквизиты только при оплате через банк. При этом самостоятельного номера у единого налогового счета нет. Средства зачисляются на единый счет и списываются с него по ИНН.

Деньги, которые отправляете на ЕНС, называются единый налоговый платеж (ЕНП). А платежное поручение на ЕНП называют универсальным, единым.

Реквизиты ЕНС с примером заполнения платежного поручения на единый налоговый платеж налоговая привела на своем сайте. До 15 мая 2023 получателем значилось Управление Федерального казначейства по Тульской области. С 15 мая 2023 в качестве получателя указывается другое значение — Казначейство России (ФНС России).

Пользователи СБИС с 1 января 2023 года могут переводить ЕНП по встроенным реквизитам — указывая только сумму платежа.

В составе единого налогового платежа нужно платить:

Налоги, которые можно платить в составе ЕНП или отдельно

В начальное сальдо ЕНС по состоянию на 1 января 2023 ФНС не включила:

Все такие безнадежные к взысканию суммы (как для плательщика, так и для ФНС) сгорели.

Плательщик сам определяет, какие суммы объединять в конкретный транш. Можно действовать по старинке и каждый налог вносить отдельной суммой. Можно сложить все текущие обязательства и сделать один перевод.

Налоговая определяет назначение (официальный термин — принадлежность) ЕНП автоматически, исходя из той информации о начислениях, которая есть в распоряжении службы. Причем когда деньги пришли, ФНС сразу их не списывает. Она ждет, когда наступит срок уплаты налога. Исключение: если есть недоимка. Сначала ФНС закроет такой долг.

С 29 июня 2023 года действует исключение по НДФЛ за работников. Такой налог инспекторы спишут с ЕНС сразу, как от работодателя (налогового агента) поступит уведомление об исчисленной сумме НДФЛ. Списание произведут в пределах суммы, которая формирует положительное сальдо ЕНС. Если на момент, когда поступило уведомление, денег на ЕНС нет, то налоговая дождется пополнения ЕНС по сроку уплаты НДФЛ. Сам плательщик отменить такой автозачет не сможет, закон эту возможность не предусматривает (новый п. 7 ст. 78 НК РФ).

По каким налогам и в какие сроки подавать уведомления

Уведомление подается по агентскому НДФЛ, страховым взносам за работников, имущественным налогам юрлиц и упрощенной системе налогообложения. Так, например, по налогу на прибыль организаций (исключение — для налоговых агентов) и НДС уведомления об исчисленных суммах не подаем, только декларации. При этом по НДС сохраняется право уплачивать налог тремя равными частями.

Сроки подачи уведомлений и периоды, которые нужно отражать в уведомлениях, можно посмотреть в таблице ФНС. Уведомлять нужно в целом за отчетный период. Например, по НДФЛ по сроку 25 января нужно отправить уведомление за период 1–22 января. Составлять уведомление на каждую отдельную выплату (допустим, больничные 9 января, отпускные 15 января, аванс по зарплате 20 января) — неправильно.

Фактически уведомлять налоговую по НДФЛ можно не раньше 23 числа каждого месяца. На уведомление по НДФЛ есть в среднем (без учета выходных) три дня: с 23 по 25 число. В сезон бухгалтерских отпусков популярный вопрос: можно ли подать уведомление заранее. Ответ: да, но не раньше 1 числа месяца отчетного периода. Например, уведомление по НДФЛ за период с 23.07 по 22.08 можно направить в ФНС с 1 августа. Если отправить такое уведомление в июле, инспекторы его не примут.

По страховым взносам спешки с уведомлениями нет, потому что отчетный период по взносам — полный календарный месяц. По окончании каждого месяца у работодателя есть целых 25 дней, чтобы подготовить уведомление на страховые взносы по единому тарифу. Столько же времени дается для уведомлений на авансовые платежи по УСН.

У упрощенца за 1 квартал получился к уплате авансовый платеж по единому налогу по УСН. По сроку 25 апреля нужно подать уведомление об исчисленной сумме аванса.

Подавайте уведомления тем же способом, что и отчетность. Оперативный вариант — онлайн, через СБИС.

Пени. Несвоевременное представление/непредставление уведомления не позволит своевременно распределить деньги в бюджет, что приведет к пеням. Как налоговая узнает, что платеж нужно было списать? По отчетности, которую вы рано или поздно сдадите. Оттуда будет видно, какие суммы подлежали списанию, но не были списаны в срок, потому что у налоговой не было от вас информации в виде уведомления.

По 30 июня 2023 действует особый режим начисления пени за ошибки с уведомлениями. Его хотят продлить до конца 2023 года (письмо ФНС от 07.06.2023 № ЕД‑18‑8/1444). Это частичный мораторий: пени не начисляются на сумму недоимки в пределах положительного сальдо ЕНС, с учетом сумм, которые зачтены в счет предстоящих платежей (п. 2 постановления Правительства РФ от 29.03.2023 № 500).

Штраф. За несвоевременное представление/непредставление уведомления предусмотрен штраф в размере 200 рублей. Основание — п. 1 ст. 126 НК. Если систематически не подавать уведомления, может набраться внушительная сумма. Пока инспекции не штрафуют за неподачу уведомлений, ждут от ФНС разъяснения об условиях наступления такой ответственности (письмо ФНС от 23.05.2023 № БС‑3‑11/6890).

По взносам ИП за себя подавать уведомления по ЕНП не нужно. Если предприниматель планирует досрочно уплатить личные страховые взносы и уменьшить на них налоги по УСН или ПСН, можно подать заявление на зачет ЕНП в счет взносов. Разрешается обойтись без такого заявления, но тогда нужно следить, чтобы в наличии было достаточное положительное сальдо на ЕНС.

Если вам непонятно, на что ФНС списала деньги с ЕНС, проведите сверку. Если по итогам сверки вопрос не урегулировали, обжалуйте спорные начисления в том же порядке, который применяли в 2022 году. То есть обращайтесь в вышестоящую ИФНС. Следующая инстанция — суд.

Пока разбираетесь в ситуации, просите, чтобы спорный долг исключили из ЕНС. Иначе все переводы на ЕНС автоматически будут идти в зачет спорной недоимки.

Важно периодически отслеживать, что списания по счету совпадают с начислениями. То есть проводить сверку с налоговой. Чем чаще проводите сверку, тем меньше сюрпризов с новым единым счетом. Чтобы сверка не стала для вас рутиной, не отвлекала от основной работы, выбирайте бухгалтерскую программу, которая проводит сверку автоматически. Такая функция есть в СБИС. Частоту сверки определяете сами: еженедельно или ежемесячно.

Настроить автосверку с налоговой в СБИС

Оплачивать налоги, как и в 2022 году, можно даже в последний день срока, установленного для уплаты налога. Нет обязанности переводить деньги заранее. По желанию можете пополнять счет, не дожидаясь дедлайна. А вот если срок уплаты налога пропустить, грозят пени и штрафы. При условии, что на вашем счете недостаточно средств, чтобы покрыть текущие начисления.

Если переживаете, что сделать сначала — отправить уведомление или перевести платеж, — помните, что пополнять ЕНС можно заранее. Положительное сальдо ЕНС — это ваша переплата в бюджет. Налоговая не спишет деньги раньше срока, который установлен для уплаты налога (про исключение с 29 июня 2023 — НДФЛ — рассказали выше). Переплату всегда можно оперативно вернуть — налоговая направит в казначейство поручение на возврат на следующий день после того, как получит заявление от плательщика.

Можете отправлять платеж и уведомление параллельно, в один день. Можете сначала отправить деньги, потом уведомление и наоборот.

Главное — соблюдать два срока:

Те, кто работают в СБИС, видят все дедлайны в календаре бухгалтера. Система отмечает, какие задачи уже выполнены, а какие еще только предстоит реализовать. Задачи сгруппированы по датам списком. Если ведете учет по нескольким компаниям, можно смотреть календарь сразу по всем юрлицам или отфильтровать информацию по одному плательщику.

В календаре СБИС видно, когда уплатить ЕНП, а когда сдать отчеты и уведомление

Попробуйте СБИС Бухгалтерию — 14 дней бесплатно

Что изменилось в ЕНС и ЕНП в 2023 году

С 2019 года ЕНС действовал в тестовом режиме, но с 2023 года он стал обязательным. Теперь налогоплательщик может сам определять, когда и сколько денег вносить. Можно делать это постепенно или как раньше — единовременно после получения налогового уведомления. Главное — пополнить счет на нужную сумму до даты платежа.

Личный кабинет налогоплательщика был доработан с учетом нововведений. Теперь, получая налоговое уведомление, человек видит единый налоговый платеж по одному реквизиту на все виды налогов. При этом сведения о начислениях по каждому виду платежа сохранятся, это означает, что в любой момент можно посмотреть суммы.

У любого нововведения есть плюсы и минусы.

Что значит «единый налоговый счет»

ЕНС — это специальный счет, на который налогоплательщик должен перечислять все налоги и взносы. По умолчанию счет в одностороннем порядке автоматически открывается для каждого человека, который зарегистрировался в ФНС и получил ИНН. Все ЕНС относятся к Управлению Федерального казначейства по Тульской области, но с любыми вопросами можно обращаться в территориальный орган налоговой инспекции в своем регионе.

Единый налоговый счет представляет собой виртуальный кошелек, куда владелец должен своевременно внести сумму, достаточную для погашения всех необходимых налогов, — единый налоговый платеж физического лица (ЕНП). Помимо поступлений от физического лица, на счет переводят деньги, которые ФНС принудительно взыскивает с должников.

Налоговая служба сама разделит и перенаправит платежи на отдельные статьи расходов. Чтобы понять, куда и сколько денег переводить, сотрудники могут взять необходимую информацию у работодателя, банков, налоговых инспекторов, судебных приставов.

Какие платежи можно погасить с помощью ЕНП:

В ЕНП не входят государственные пошлины и НДФЛ, который уплачивают иностранные граждане на патенте.

Уведомление об исчисленных суммах налогов

Распределение ЕНП происходит:

Форма Уведомления утверждена Приказом ФНС от 02.11.2022 N ЕД-7-8/1047.

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

В 2023 году уведомлением может служить платежное поручение на уплату каждого налога с указанными реквизитами платежа (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

Такой вариант возможен до отправки первого Уведомления в ИФНС.

Если вы допустили ошибку в Уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подали уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

Как инспекторы будут распределять ЕНП в порядке ст. 45 НК РФ, если мы в уведомлении укажем, куда нужно распределить платеж?

Налоговики распределят ЕНП в порядке очередности уплаты. Если на момент уплаты есть задолженность по другим налогам (отличным от указанных в уведомлении) или другие первоочередные платежи, сумма ЕНП распределится на них, независимо от того, что указано в уведомлении.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

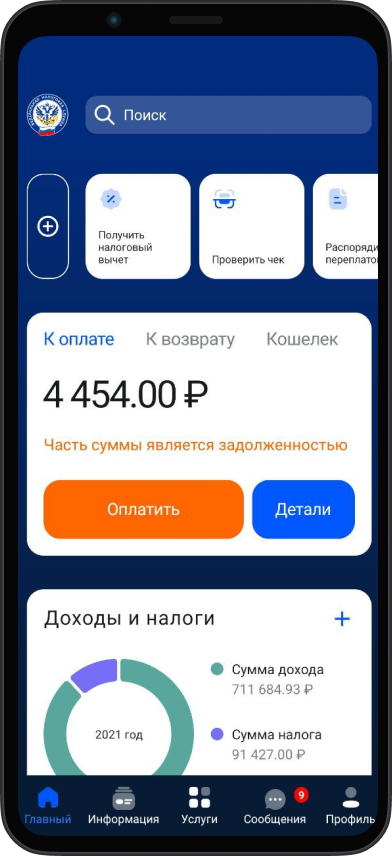

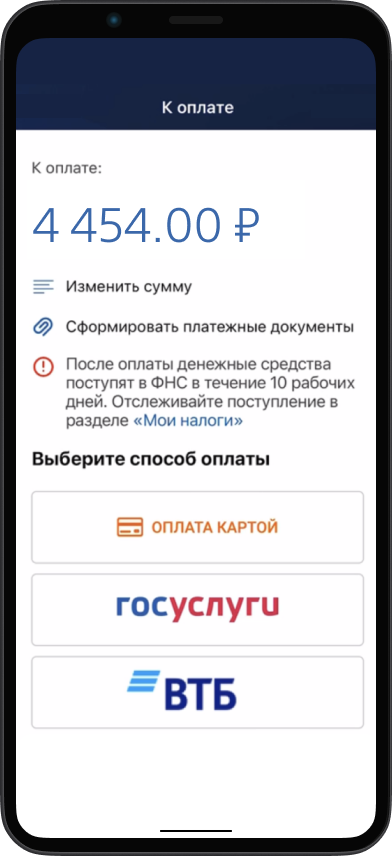

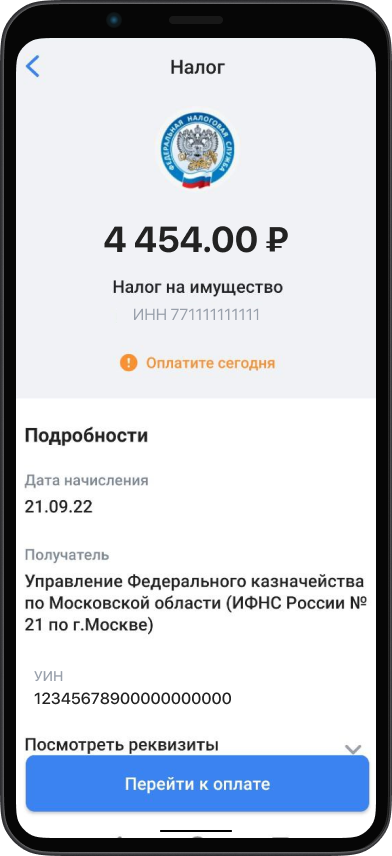

Как проверить и оплатить ЕНС

Посмотреть баланс счета и сальдо можно

в личном кабинете налогоплательщика

на сайте ФНС — отдельно для юрлиц, физических лиц, индивидуальных предпринимателей. Там отобразится, какая сумма сейчас находится на ЕНС, сколько налогов еще нужно уплатить. Во вкладке «Предстоящие платежи» можно подробнее узнать, на какие цели будут направлены деньги.

Физическое лицо может внести деньги на ЕНС через отделения «Почты России», МФЦ и личный кабинет налогоплательщика. Быстро

заплатить все налоги без комиссий

можно также в ВТБ Онлайн. Вам не придется находить и вносить данные вручную: сервис автоматически найдет и заполнит необходимые реквизиты. Уплачивать налоги можно не только за себя, но и за близких.

Войдите в «Налоги ФЛ»

Зайдите в кабинет налогоплательщика «Налоги ФЛ». Это можно сделать с помощью подтвержденной учетной записи на Госуслугах

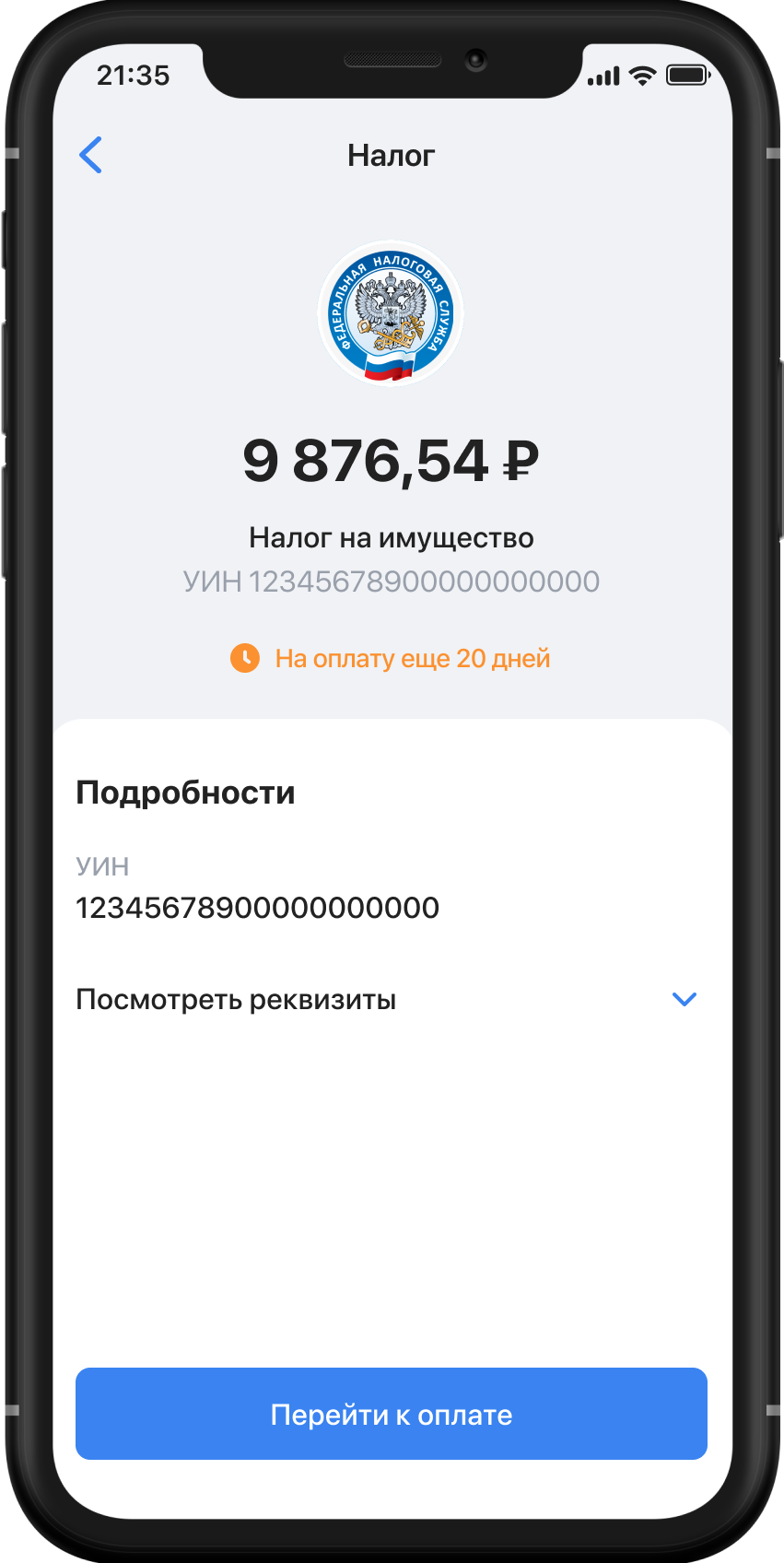

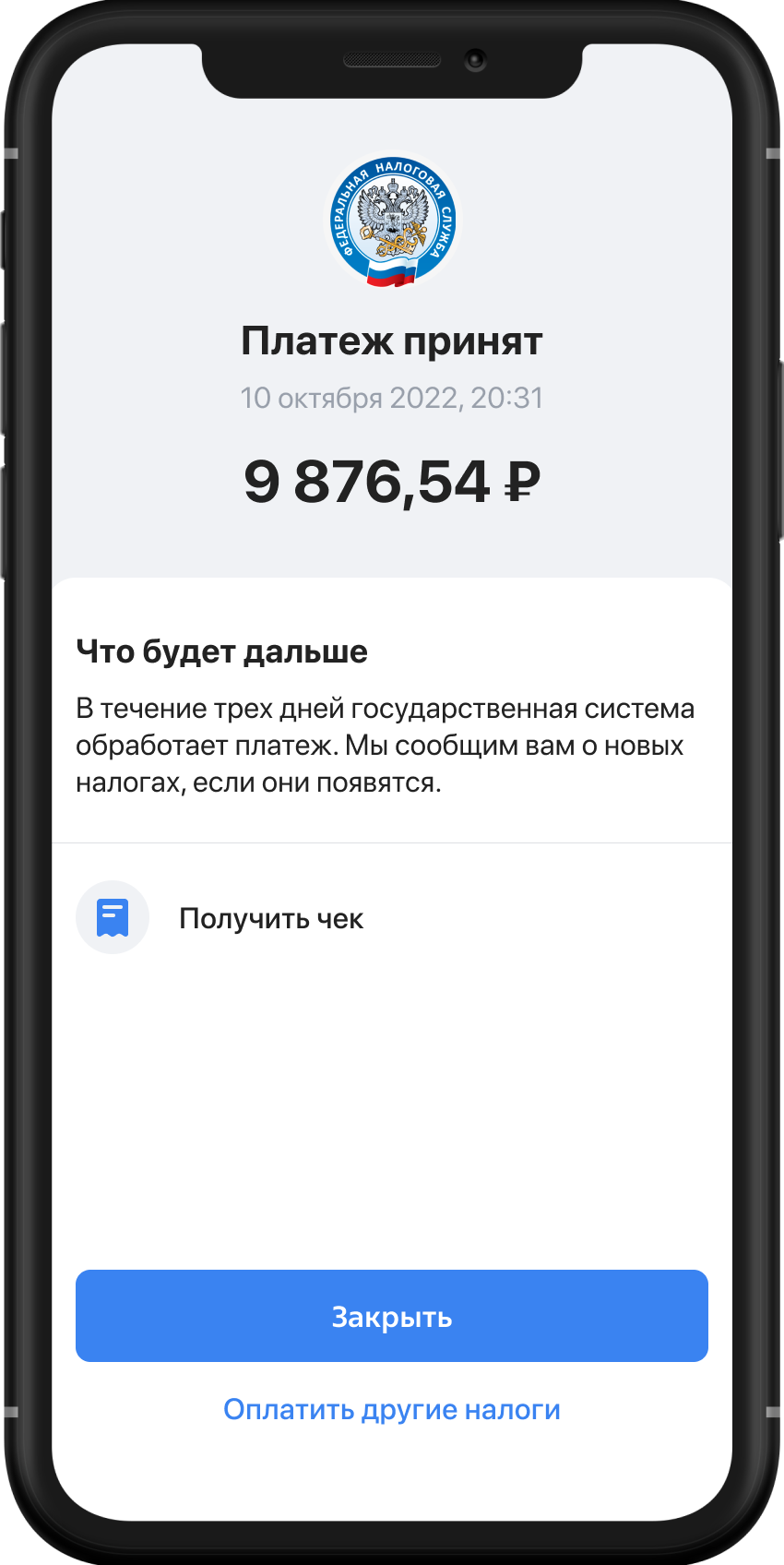

Нажмите «Оплатить сейчас»

На главной странице вы увидите сумму к оплате налога. Нажмите «Оплатить сейчас». Если в разделе «Главный» такой кнопки нет, значит у вас нет начислений

Выберите способ оплаты — ВТБ

После выбора оплаты через ВТБ произойдет автоматический переход в ВТБ Онлайн

Подтвердите оплату в ВТБ Онлайн

Мы предзаполним все реквизиты и вам останется выбрать счет списания и подтвердить оплату

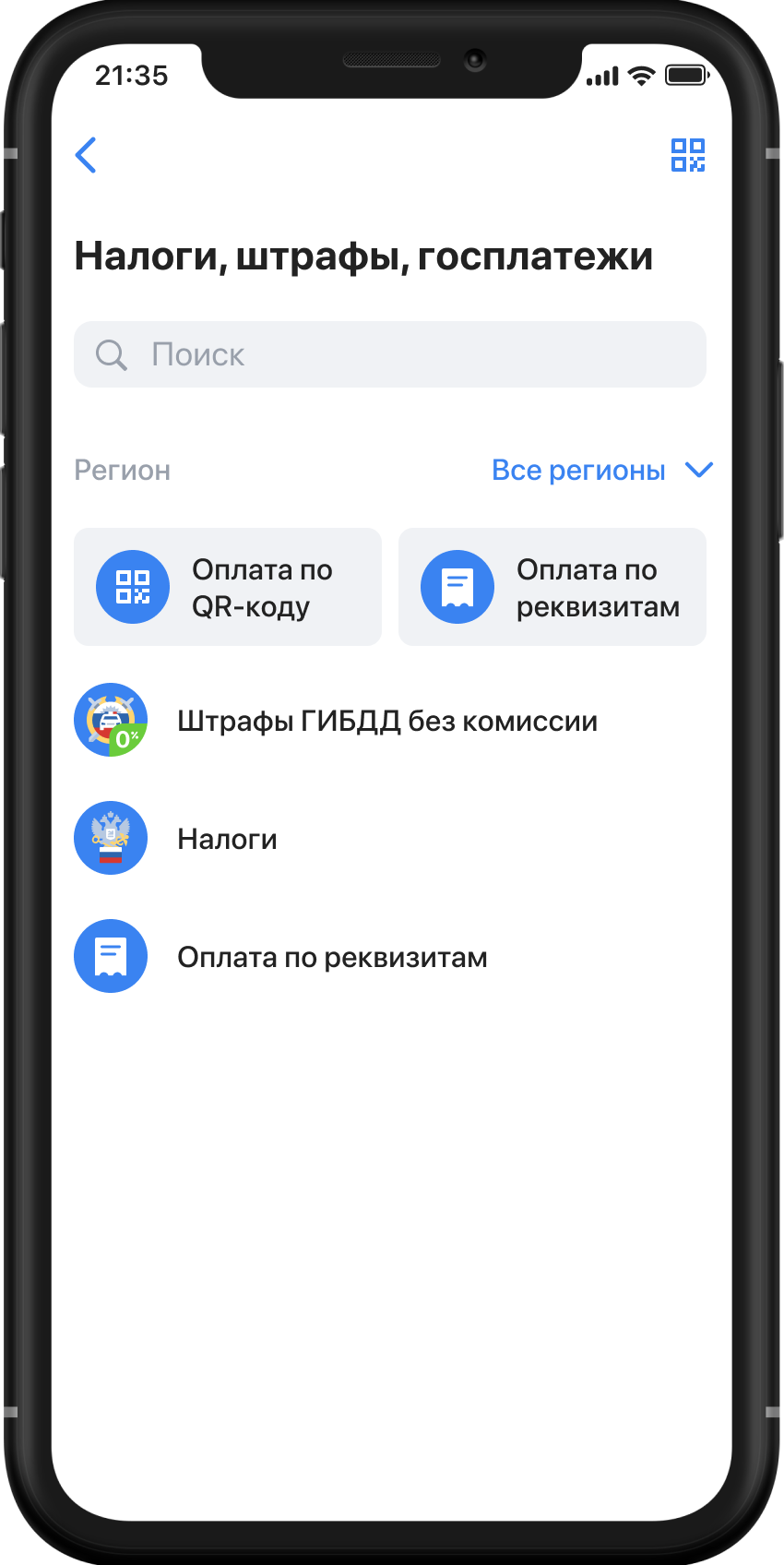

Войдите в ВТБ Онлайн

Нажмите «Платежи» и выберите раздел «Налоги, штрафы, госплатежи»

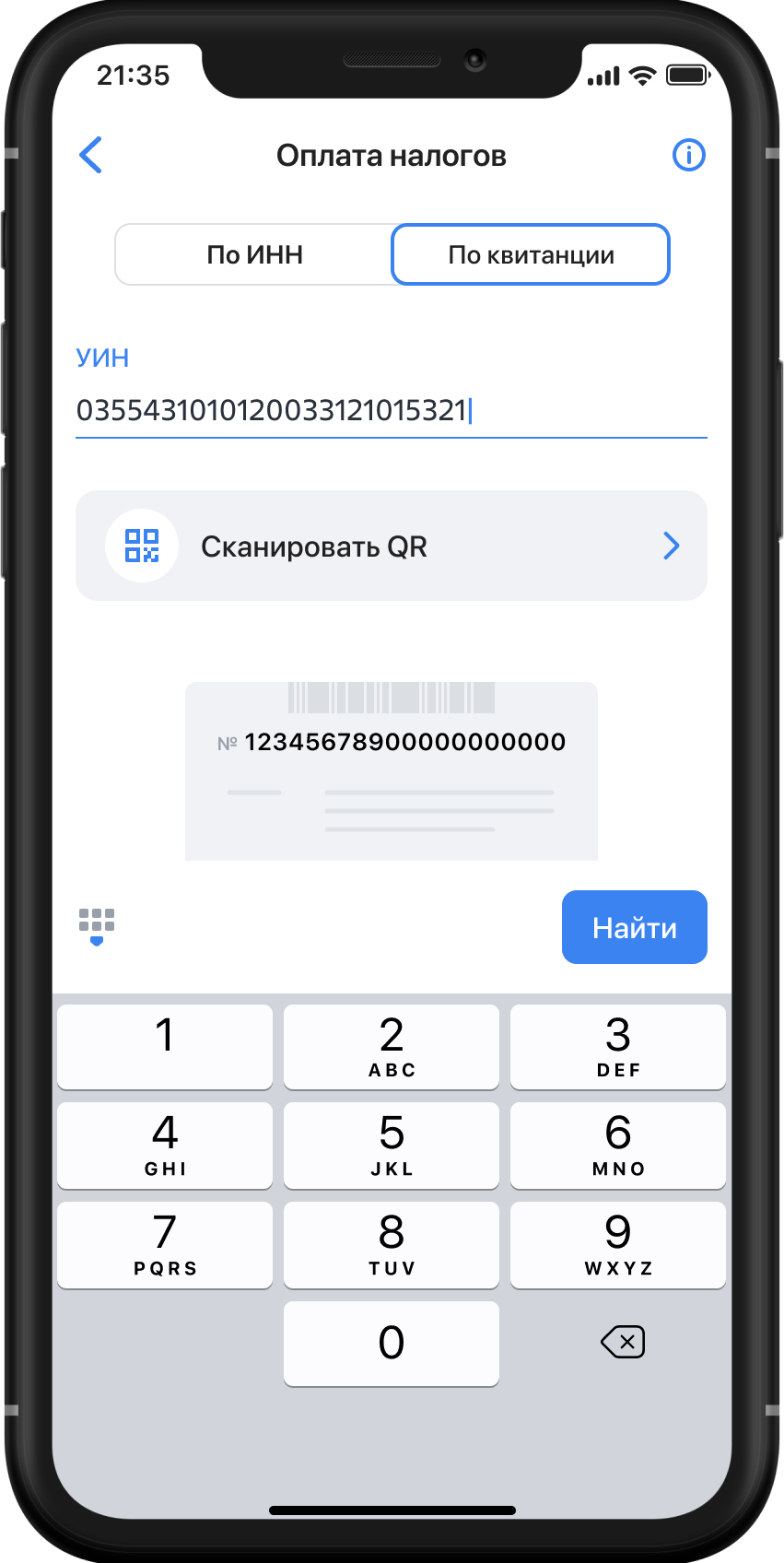

Перейдите в раздел «Налоги», выберите оплату налога «по квитанции»

Введите УИН с квитанции, либо отсканируйте QR-код

Порядок оплаты и распределения налогов на ЕНС

Чтобы не задолжать, налогоплательщик обязан в срок вносить деньги на ЕНС.

Разницу между поступлениями и начислениями называют сальдо единого налогового счета. Оно бывает положительным, отрицательным и нулевым.

Если денег не хватило, нужно внести недостающую сумму. Излишек можно оставить на счете, позднее его зачтут для уплаты будущих начислений. Состояние баланса отображается в личном кабинете налогоплательщика. На главном экране видна сумма к уплате, а если нажать «Детали», можно увидеть, хватает ли на ЕНС денег, чтобы не образовался долг.

Налогоплательщик сам решает, как ему пополнять счет — единовременно или небольшими частями на протяжении всего срока. После получения налогового уведомления нужно обязательно проследить, чтобы внесенной суммы оказалось достаточно. Если денег для полного погашения не хватит, у налогоплательщика появится задолженность сразу по всем налогам.

Если средств достаточно, налоговая распределит их в порядке, установленном в ст. 45 НК РФ. Сначала погашаются выявленные просрочки по ранним платежам. Затем производится оплата текущих начислений. Остаток покрывает штрафы, проценты и пени.

Оплачивайте налоги в ВТБ

На ЕНС, открытом в Казначействе каждому налогоплательщику, отражаются платежи и совокупная обязанность по срокам уплаты, а в результате образуется сальдо расчетов — положительное, отрицательное или нулевое.

Совокупная обязанность формируется в порядке п. 5, 6 ст. 11.3 НК РФ на основании:

НЕ входят в совокупную обязанность суммы (п. 7 ст. 11.3 НК РФ):

Обязанность отражается на ЕНС, в зависимости от ее основания, на дату, определенную ст. 11.3 НК РФ. Поэтому положительное сальдо на конкретную дату может быть не в результате переплаты, а из-за неотраженной на ЕНС задолженности.

Признаются в качестве уплаты ЕНП (п. 1 ст. 11.3 НК РФ):

Поступившие платежи распределяются на погашение совокупной обязанности в определенной последовательности (п. 8-10 ст. 45 НК РФ). С 29 мая 2023 очередность списания с ЕНС выглядит так (Федеральный закон от 29.05.2023 N 196-ФЗ):

Если поступившей суммы недостаточно, она распределяется пропорционально на все виды обязанностей, по которым сроки уплаты совпадают.

Сальдо на 01. 2023

До конца 2022 года налогоплательщикам рекомендовалось провести сверку расчетов. При этом период сверки не ограничивался 3-мя годами (Решение ВС РФ от 11.08.2022 N АКПИ22-468).

ФНС рассказала, зачем массово рассылает информационные сообщения о расчетах с бюджетом

Как проверить информационное сообщение о состоянии расчетов с бюджетом с сальдо ЕНС по форме КНД 1120492?

По заявлениям, поданным до 31.12.2022, о возврате или зачете выявленной переплаты, решение могло быть принято только до 01.01.2023. Если решение не принято, то в 2023 году следовало подавать новое заявление.

В сальдо ЕНС вошли все суммы переплат (недоимок) с учетом особенностей (Федеральный закон от 14.07.2022 N 263-ФЗ, Федеральный закон от 28.12.2022 N 565-ФЗ):

Незачтенные суммы учитываются так (пп. «б» п. 2 ст. 5 Закона N 565-ФЗ):

Эти суммы признают ЕНП, если на едином счете образуется отрицательное сальдо или если будет отменен зачет в счет будущих платежей. Причем в первую очередь задолженность погасят за счет страховых взносов (пп. «а» п. 2 ст. 5 Закона N 565-ФЗ).

Платежи, поступившие на ЕНС, распределяются в порядке очередности (ст. 45 НК РФ).

Налоги и взносы, по которым предоставлен перенос сроков в 2022 году, отражаются в ЕНС по наступлению срока уплаты. До этого оплаченные суммы считаются переплатой и распределяются в порядке ст. 45 НК РФ.

При выявлении отрицательного сальдо по ЕНС налоговики выставят Требование об уплате задолженности. Если по истечении установленного требованием срока недоимка не оплачена, выносится решение о взыскании, которое действует до образования положительного (нулевого) сальдо (п. 3, 4 ст. 46 НК РФ).

Со дня возникновения недоимки и до дня ее погашения (включительно) начисляются пени (п. 3 ст. 75 НК РФ).

Как уплатить недоимку и пени при подаче уточненки в 2023 году?

Если сальдо на ЕНС до подачи уточненки достаточное для покрытия недоимки и пени, то штрафа не будет, и отдельно налоговые санкции перечислять не нужно. Если сальдо на ЕНС недостаточное, то недостающую сумму перечислите в виде ЕНП до подачи уточненки.

Положительное сальдо на ЕНС образуется после уплаты и до момента наступления срока платежа (либо позже в случае излишней уплаты).

Если в течение периода со дня установленной уплаты до дня вынесения решения о привлечении к ответственности за неуплату имелось непрерывно положительное сальдо, то налогоплательщик освобождается от штрафа в части, равной положительному сальдо (п. 4 ст. 122 НК РФ).

Возврат и зачет переплаты осуществляется по заявлению налогоплательщика (ст. 78, 79 НК РФ).

Зачесть положительное сальдо ЕНС можно в счет исполнения:

Федеральный закон от 28.12.2022 N 565-ФЗ отменил возможность зачета положительного сальдо ЕНС в счет решений вышестоящего налогового органа, отменяющего (изменяющего) решение налогового органа, на основании которого на ЕНС ранее была учтена налоговая обязанность (пп. 11 п. 5 ст. 11.3 НК РФ). Но добавил возможность зачета в счет всех решений налогового органа (пп. 9 п. 5 ст. 11.3 НК РФ).

Сверка по ЕНС

По запросу в налоговой можно получить (пп. 5.1, 5.2 ст. 21, пп. 10 п. 1 ст. 32 НК РФ):

Сроки уплаты налогов и сдачи отчетности

С 01.01.2023 вводятся единые сроки по всем налогам и взносам:

Срок уплаты ЕНП — 28 число каждого месяца. Все налоги и взносы, подлежащие уплате на эту дату, перечисляются одной платежкой.

Реквизиты платежного поручения по ЕНП предоставлены ФНС.

Налог считается неуплаченным, если неверно указаны (п. 13 ст. 45 НК РФ):

В этих случаях, даже если средства поступили в бюджет, нужно уплатить налог повторно, а ошибочную сумму, скорее всего, придется возвращать, обратившись в налоговую или орган Федерального казначейства по месту зачисления. Это связано с тем, что с 2023 года не всякое попадание платежа в бюджет означает, что он признается уплаченным (прежняя редакция п. 7 ст. 45 НК РФ исключена с 2023 года).

Можно ли платить ЕНП раньше срока?

Единый налоговый платеж можно вносить заранее или частями. Главное, чтобы к наступлению срока уплаты на ЕНС сумма была достаточной.

НДС налогового агента

Перечислять отдельным платежом НДС при оплате поставщику больше не требуется, т. к. уплачивается единый налоговый платеж, и нет возможности идентифицировать сумму как НДС налогового агента (абз. 2 п. 4 ст. 174 НК РФ — исключен).

Налоговый агент-плательщик НДС может принять к вычету НДС, при выполнении тех же условий, что и ранее. За исключением одного — ждать уплаты налога не требуется (п. 2, п. 3 ст. 171 НК РФ, Федеральный закон от 28.12.2022 N 565-ФЗ).

В какие сроки уплачивать НДС и налог на прибыль, удержанный налоговым агентом?

НДС и налог на прибыль налоговые агенты уплачивают в общие сроки уплаты ЕНП.

Введены единые сроки уплаты НДФЛ в зависимости от даты его удержания (п. 6 ст. 226 НК РФ):

С 29 мая 2023 НДФЛ в соответствующие бюджеты распределяют в первую очередь (пп. «б» п. 2 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ), так как этот налог — основной источник налоговых доходов в большинстве регионов.

А с 29 июня 2023 при наличии положительного сальдо на едином налоговом счете НДФЛ автоматически списывается в бюджет на основании сумм, отраженных в уведомлении, в срок не позднее дня, следующего за днем передачи уведомления налоговым агентом (п. 3 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ). То есть при досрочной подаче уведомления НДФЛ спишут ранее 28 числа (срока, установленного для уплаты налога). Отменить такой досрочный зачет невозможно.

Подробнее — НДФЛ списывают с ЕНС в первоочередном порядке с 29 мая 2023