Service is not available in your region

Sorry for the inconvenience caused

Какие налоги платятся при УСН, необходимо знать каждому упрощенцу. В статье разберем все налоги, помимо самого УСН, которые могут стать дополнительной налоговой нагрузкой для организаций, применяющих упрощенную систему налогообложения.

- Ограничения по численности работников, стоимости основных средств и доле в уставном капитале

- Налоги при УСН

- Как долго нужно применять «упрощенку»

- Отчеты для работодателей

- НДС

- Совмещение УСН с патентной системой

- Другие платежи и отчеты

- Как перейти на УСН

- Налог на имущество

- Учёт при ЕНВД

- Законы Российской Федерации по НК РФ ч

- Как рассчитать единый «упрощенный» налог

- Документы Пленума и Президиума Верховного суда по НК РФ ч

- Где действует упрощенная система

- Когда отчитываться и платить налог

- УСН или ОСНО?

- Какие налоги не нужно платить при применении УСН

- Как отчитываться при УСН

- Упрощение (отмена) отчетности

- В каких случаях отчетность остается?

- Как перевести деятельность на уплату налога ЕНВД

- В какую налоговую отправлять заявление?

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Налог на прибыль

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Кто не вправе перейти на УСН

- Срок снятия с учета

- Указы и распоряжения Президента Российской Федерации по НК РФ ч

- Как учесть доходы и расходы

- Можно ли сдать нулевую декларацию

- Нормативные акты министерств и ведомств Российской Федерации по НК РФ ч

- Расчет единого налога на вмененный доход

- Пример расчета

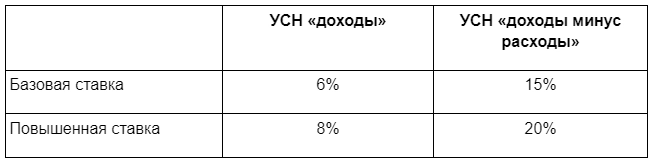

- Объекты «УСН доходы» и «УСН доходы минус расходы». Ставки налога

Ограничения по численности работников, стоимости основных средств и доле в уставном капитале

Не вправе переходить на упрощенную систему организации и ИП, если средняя численность работников превышает 100 человек. Запрет на переход действует также для компаний и предпринимателей, у которых остаточная стоимость основных средств более 150 миллионов рублей.

Кроме того, в общем случае нельзя применять УСН предприятиям, если доля участия в них других юридических лиц больше, чем 25%.

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

Постоянная ссылка на документ

Единый налог при УСН платят компании и предприниматели, которые добровольно перешли на «упрощенку». Для объекта налогообложения «доходы» ставка равна 6% или 8%. Для объекта налогообложения «доходы минус расходы» ставка равна 15% или 20%. Данный материал, который является частью цикла «Налоговый кодекс «для чайников»», посвящен главе 26.2 НК РФ «Упрощенная система налогообложения». В этой статье доступно, простым языком рассказано о порядке расчета и уплаты единого «упрощенного» налога, об объектах налогообложения и налоговых ставках, а также о сроках представления отчетности. Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации

Предполагается, что этот спецрежим будет действовать только до 2021 года. Отмена единого налога на вмененный доход предусматривается Федеральным законом от 2 июня 2016 г. № 178-ФЗ.

Переход с ЕНВД на другую систему налогообложения

«Моё дело» возьмёт на себя всю работу по переходу на другой режим.

1. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

4. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

5. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний, предусмотренных настоящим Кодексом.

С 2023 года компании и ИП на УСН будут платить налоги по новым правилам, сдавать отчетность в другие сроки, а декларацию в обновленной форме. Ориентироваться придется на новые лимиты, а кто-то сможет воспользоваться налоговыми каникулами до конца 2024 года. Расскажем, что ждет УСН в 2023 году.

Иллюстрация: Вера Ревина/Клерк.ру

Единый налоговый счетОсновное изменение в законодательстве касается всех без исключения, не только упрощенцев. Все налогоплательщики будут обязаны уплачивать налоговые платежи с применением единого налогового счетаРаньше мы перечисляли деньги в налоговую систему с указанием налоговых реквизитов и, в первую очередь, КБК. Он означает вид перечисляемого налога. Деньги государству приходили, образно говоря, с этикеткой. Сразу было понятно, что именно налогоплательщик уплатил. В следующем году порядок изменится. Деньги будут перечисляться обезличенно, на единый налоговый счет. А пояснение к этим деньгам нужно будет отправлять отдельно. То есть подавать специальное уведомление с информацией, какие именно налоги будут уплачены. Впрочем, если по уплачиваемому налогу уже подана декларация, то отправлять уведомление не нужно.Каждому налогоплательщику к 1 января 2023 года казначейство сформирует указанный налоговый счет. Уже сейчас в некоторых регионах налоговая рассылает организациям акты сверок в целях подтверждения сальдо по налогам для переноса на ЕНС.За рамками этой системы нужно будет уплачивать:

Расчетный счет от Тинькофф Бизнеса – это реквизиты в день заявки, длинный платежный день, бесплатная бизнес-копилка, возможность уходить в минус по счету (овердрафт), круглосуточная поддержка для оперативного решения вопросов и доступ к банку из любой точки мира.Открыть расчетный счет

Сроки по уплате и отчетамВсе, что бюджету причитается за весь месяц, будет уплачиваться в один день. А именно 28 числа25 числа каждого месяца нужно будет отправлять упомянутое уведомление, если уплата производится до отправки декларации. Если уже подана декларация, то уплаченные суммы включать в уведомление не нужно.Подать уведомление можно через ТКС. Если налогоплательщик подает отчетность в бумажном виде, то уведомление тоже можно подать таким же образом.На основании поданных налогоплательщиком документов – уведомления и декларации – налоговая 28 числа будет списывать деньги с ЕНС на соответствующие налоги.Сроки сдачи отчетности по УСН также поменяются.Организациибудутсдавать декларацию по УСН до 25 марта до 25 апреля включительно. То есть сроки, в которые нужно отчитаться, сократятся на несколько дней. За 2022 год отчитаться нужно уже в новые сроки

Новые лимиты для УСНУпрощенку можно применять при соблюдении определенных условий. К ним относятся ограничения по выручке, которые составляют не более:

Это базовые величины, которые индексируются каждый год. На 2023 год коэффициент-дефлятор составит 1,257. Соответственно, лимиты с учетом дефлятора на 2023

Лимит для перехода на УСН индексируется на тот же дефлятор. С его учетом лимит выручки за 9 месяцев составит 141,4

Увеличен список запрещенных для УСН видов деятельностиНалогоплательщики, осуществляющие некоторые виды деятельности, не смогут применять упрощенку. В 2023 году в их число войдут организации и ИП, которые производят ювелирные украшенияиз драгоценных металлов. Отнесение к таковым будет производиться на основании ОКВЭДС 1 января 2023 указанные организации и предприниматели автоматически переводятся на общую систему налогообложения. Им самим при этом никаких документов подавать не требуется.

Новая форма декларации УСНФорму декларации тоже обновят. Правда, действовать она будет с отчетности за 2023 год. За 2022 декларация подается еще по старой форме. Внесение изменений в декларацию связано с изменением:

Переход на АУСН в 2023 году для действующих организацийЭксперимент по новому виду упрощенки продолжается. Если в 2022 году на этот вид УСН мог перейти только вновь созданный бизнес, то в 2023 эта опция станет доступна остальным налогоплательщикам.Чтобы воспользоваться этой возможностью и перейти на АУСН с 2023 года, действующей организации или ИП нужно подать уведомление о переходе до 31 декабря 2022 года.По-прежнему, такой переход возможен для налогоплательщиков из 4 регионов:Также организация или ИП должны удовлетворять ограничениям:

Напомним, что АУСН представляет собой автоматизированную УСН, значительно упрощающую документооборот. Упрощенку по данным расчетного счета считает налоговая инспекция, а НДФЛ работников – уполномоченные банки, через которые выплачивается зарплата. Страховых взносов на АУСН вовсе нет, даже у ИП за себя.

Налоговые каникулы продлены до 2024Налоговым кодексом предусмотрены налоговые каникулы для ИП, обладающих определенными признаками. В первую очередь, это виды деятельности

Кроме того, такие ИП должны быть впервые зарегистрированы. А также положение о налоговых каникулах должно быть принято региональными властямиПри соблюдении всех этих условий предприниматель может не платить УСН первые два года В настоящее время положение о таких налоговых каникулах продлено до конца 2024 года. Онлайн-бухгалтерия от Тинькофф Бизнеса для ИП на упрощенке 6% или на патенте. Сервис сам рассчитает налог, подготовит декларацию, сформирует книгу доходов и расходов. Сервис бесплатный – можно пользоваться через личный кабинет или мобильное приложение. Удобная интеграция с другими продуктами экосистемы. Профессиональная техническая поддержка.

Налоги при УСН

Упрощенцы платят меньше налогов. Это факт. Организации на общей системе вынуждены «расплачиваться» за больший объем бизнеса.

Разберемся, существуют ли налоги, которые никогда не платятся при применении УСН.

Из таблицы видно, что часть налогов, таких как земельный или транспортный налог при УСН, организации обязаны платить наравне со всеми остальными налогоплательщиками. Это связано со спецификой упомянутых налогов — обязанность по их уплате возникает в связи с появлением объекта налогообложения. А наличие транспорта или недвижимости не является обязательным условием для ведения бизнеса. Здесь все равны, послаблений не предусмотрено.

Отдельно стоит отметить НДФЛ и страховые взносы. Их компании, применяющие упрощенную систему налогообложения, также должны уплачивать, как и компании на ОСНО. Такой порядок обусловлен назначением указанных платежей. По НДФЛ организация выступает в качестве налогового агента и не может быть освобождена в принципе. А отсутствие платежей по страховым взносам будет ущемлять права граждан на социальное страхование и обеспечение. Поэтому эти платежи обязательны к уплате для всех юрлиц.

Что означает «условное освобождение»? По таким налогам в общем порядке упрощенцы не являются плательщиками, за исключением особых случаев, упомянутых в НК РФ. Так что организациям на УСН следует все-таки держать руку на пульсе, несмотря на относительное избавление от обязанностей по уплате.

Ниже рассмотрим особенности налогов из категории «условное освобождение» при УСН.

Как долго нужно применять «упрощенку»

Налогоплательщик, перешедший на УСН, должен применять ее до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени добровольно отказаться от УСН нельзя. Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию.

Досрочный переход с упрощенной системы возможен только в случаях, когда компания или предприниматель в течение года потеряли право на «упрощенку». Тогда отказ от данной системы является обязательным, то есть не зависит от желания налогоплательщика. Это происходит, когда доходы за квартал, полугодие, девять месяцев или год превышают 200 млн рублей, умноженные на коэффициент-дефлятор. В 2022 году данный коэффициент равен 1,096 Определены коэффициенты-дефляторы на 2022 год»). Значит, для утраты права на УСН нужно, чтобы доходы в 2022 млн рублей (200 млн руб. х 1,096

Также право на УСН теряется, когда перестают выполняться критерии по стоимости основных средств или доле в уставном капитале. Либо когда средняя численность сотрудников за квартал, полугодие, 9 месяцев или год превысила 130 человек.

Помимо этого, право на «упрощенку» теряется, если организация в середине года попадает в «запретную» категорию (например открывает филиал или начинает производить подакцизные товары).

Прекращение применения «упрощенки» происходит с начала того квартала, в котором утрачено право на нее. Это значит, что предприятие или ИП начиная с первого дня такого квартала должны пересчитать налоги по иной системе. Пени и штрафы в этом случае не начисляются. Кроме того, при утрате права на упрощенную систему, налогоплательщик должен письменно известить налоговую инспекцию о переходе на иную систему налогообложения в течение 15 календарных дней по окончании соответствующего периода: квартала, полугодия, девяти месяцев или года.

Если налогоплательщик перестал заниматься деятельностью, в отношении которой он применял упрощенную систему, то в течение 15 дней он должен уведомить об этом свою инспекцию.

Подать уведомление об отказе от УСН или ЕСХН через интернет

Отчеты для работодателей

Если у организации или предпринимателя есть наемные работники, то нужно отчитываться и за них, спецрежим в этом случае поблажек не дает.

Отчеты, которые нужно сдавать работодателям:

НДС

Налог на добавленную стоимость является косвенным налогом, а его отсутствие при применении УСН — одна из отличительных черт данного спецрежима.

Но в некоторых случаях упрощенцы всё же должны уплатить НДС и подать по нему декларацию:

Совмещение УСН с патентной системой

Налогоплательщик вправе по одним видам деятельности применять патентную систему налогообложения, а по другим — платить единый налог по УСН.

В этом случае необходимо вести раздельный учет доходов и расходов, относящихся к каждому из спецрежимов. Если это невозможно, то затраты следует распределять пропорционально доходам от видов деятельности, подпадающих под разные налоговые режимы.

Ведите раздельный учет при совмещении УСН и ПСН и готовьте отчетность

Другие платежи и отчеты

Если у бизнесмена или фирмы есть объект для уплаты транспортного, земельного налога, они в общем порядке обязаны их платить и подавать по ним декларации.

Организации помимо налоговой должны сдавать и бухгалтерские формы отчетности. ИП на любом режиме налогообложения освобождены от обязанности вести бухучёт.

Также представлению подлежит статистическая отчетность. Что именно нужно заполнить и сдать в органы статистики, можно узнать в сервисе Росстата.

Как перейти на УСН

Организации, не относящиеся к вышеперечисленным категориям, могут перейти на УСН, если их доходы за период с января по сентябрь не превысили 112,5 млн рублей, умноженные на коэффициент-дефлятор. В 2022 году его значение составляет 1,096 (см. «Определены коэффициенты-дефляторы на 2022 год»). Значит, для перехода на УСН с 2023 года нужно, чтобы доходы за январь-сентябрь 2022 года не превышали 123,3 млн рублей (112,5 млн руб. х 1,096).

В случае выполнения данного условия нужно подать уведомление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять «упрощенку».

Предприниматели, не относящиеся к вышеперечисленным категориям, могут перейти на УСН вне зависимости от величины доходов за текущий год. Для этого им нужно подать уведомление в налоговую инспекцию не позднее 31 декабря, и с января следующего года ИП получит возможность применять упрощенную систему налогообложения.

Вновь созданные предприятия и вновь зарегистрированные ИП вправе применять упрощенную систему с даты постановки на учет в налоговой инспекции. Для этого необходимо подать уведомление не позднее 30 календарных дней с даты постановки на налоговый учет.

Нарушение сроков подачи заявления на применение УСН лишает компанию или предпринимателя права на применение упрощенной системы.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Налог на имущество

Принято считать, что существует освобождение от налога на имущество при УСН. Однако это не совсем верно.

Налоговая база по данному налогу в общем случае определяется по среднегодовой стоимости объекта недвижимости. В отдельных случаях — по кадастровой стоимости.

Если у компании на УСН есть имущество, налоговая база по которому определяется по кадастровой стоимости, то она будет являться плательщиком по налогу на имущество при УСН в 2020 году.

Компании на УСН освобождаются от уплаты налога на прибыль, НДС и налога на имущество. Но при определенных обстоятельствах, которые мы перечислили выше в статье, организации, применяющие упрощенную систему налогообложения, обязаны уплатить и эти налоги.

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

Учёт при ЕНВД

У плательщиков единого налога на вмененный доход нет обязанности учитывать доходы и расходы в целях налогообложения. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков УСН, которые согласно ст.346.24 НК РФ обязаны вести учёт доходов и заполнять КУДиР.

Базой для расчёта единого налога на вмененный доход служит не фактически полученный доход, а предполагаемый (вменённый). Также нет лимита доходов для сохранения права на спецрежим (в отличие от УСН, где при выручке больше 150 млн. руб. право на упрощенку теряется). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

Что в таком случае нужно учитывать?

Физические показатели, так как именно они служат основой для расчета платежа в бюджет. В зависимости от вида бизнеса это могут быть:

Если физический показатель – количество сотрудников, должны быть табели рабочего времени, если автомобили – нужно иметь технические паспорта, а если количество метров торговой площади – должны быть договора аренды, технические паспорта нежилых помещений, планы, схемы и т.д.

Если налогоплательщик параллельно ведет бизнес на другом режиме налогообложения, нужно наладить раздельный учет доходов и расходов для правильного подсчета налогов по каждому режиму.

Законы Российской Федерации по НК РФ ч

Особенность этой системы налогообложения заключается в том, что налог взимается с вменённого дохода, то есть предполагаемого, а не с фактического. Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют.

Это одновременно и выгода, и недостаток. С одной стороны, можно заработать намного больше предполагаемой суммы, и заплатить минимальный налог. С другой – сумма платежа останется прежней, даже если бизнес не принесет дохода или вовсе окажется убыточным.

Расчет налогов и сдача отчетности ЕНВД онлайн

Кроме того, плательщики налога ЕНВД освобождены от ряда платежей:

Обратите внимание! На уплату единого налога на вмененный доход не переходят организация или ИП в целом, а переводят только отдельные виды деятельности. Если ИП или ООО параллельно ведут другие виды бизнеса, которые не подпадают под ЕНВД, нужно платить налоги и сдавать отчеты в зависимости от применяемого режима налогообложения: ОСНО или УСН.

Как рассчитать единый «упрощенный» налог

Прежде всего, нужно определить налоговую базу (то есть сумму доходов, либо разность между доходами и расходами). Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Другими словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Кроме того, необходимо перечислять в бюджет авансовые платежи по итогам отчетных периодов (квартала, полугодия, 9 месяцев).

Налог (авансовый платеж) считаем так.

доходы не превысили 150 млн. руб. (умноженных на коэффициент-дефлятор), и средняя численность персонала не превысила 100 человек, действуем следующим образом. Берем налоговую базу за отчетный (налоговый) период и умножаем на ставку 6% или 15%. От полученной величины отнимаем авансовый платеж за предшествующие отчетные периоды.

Если в середине года доходы попали в диапазон «более 150, но менее 200 млн. руб.» (с учетомили средняя численность сотрудников попала в диапазон от 101 до 130 человек, действуем по алгоритму:

1. Ищем облагаемую базу за период, предшествующий кварталу, в котором доходы превысили 150 млн. руб. (с учетом коэффициента-дефлятора), или средняя численность работников превысила 100 человек. Эту базу умножаем на ставку: 6% или 15%;

2. Вычисляем облагаемую базу за весь отчетный (налоговый) период. От нее отнимаем базу, полученную на предыдущем шаге. Найденное число умножаем на ставку: 8% или 20%.

3. Складываем цифры, полученные при выполнении этапов 1 и 2.

Налогоплательщики, выбравшие объект «доходы минус расходы» должны сравнить полученную сумму единого налога с так называемым минимальным налогом. Последний равен 1% доходов. Если единый налог, рассчитанный обычным способом, оказался меньше минимального, то в бюджет необходимо перечислить минимальный налог. В последующие налоговые периоды в составе расходов можно учесть разницу между минимальным и «обычным» налогом. К тому же те, для кого объектом являются «доходы минус расходы», могут перенести убытки на будущее.

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

Документы Пленума и Президиума Верховного суда по НК РФ ч

Авансовый платеж перечисляется в бюджет не позднее 25 числа месяца, следующего за отчетным периодом.

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму единого «упрощенного» налога, причем для организаций и предпринимателей установлены разные сроки уплаты. Так, юрлица должны перевести деньги не позднее 31 марта следующего года, а ИП — не позднее 30 апреля следующего года. При перечислении итоговой величины налога следует учесть все авансовые платежи, сделанные в течение года.

К тому же налогоплательщики, выбравшие объект «доходы», уменьшают авансовые платежи и итоговую сумму налога на обязательные пенсионные и медицинские страховые взносы, взносы на обязательное страхование на случай временной нетрудоспосоности и в связи с материнством, на добровольное страхование на случай временной нетрудоспособности работников, а также на выплаты по больничным листам работников. При этом авансовый платеж или итоговую сумму налога нельзя уменьшить более чем на 50%. В дополнение к этому введена возможность уменьшения налога на полную сумму уплаченного торгового сбора.

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Где действует упрощенная система

На всей территории Российской Федерации без каких-либо региональных или местных ограничений. Правила перехода на УСН и возврата на другие системы налогообложения одинаковы для всех российских организаций и предпринимателей независимо от местонахождения.

Пройти подготовку на соответствие профстандарту «Бухгалтер» (код А, В) при УСН

Когда отчитываться и платить налог

Срок сдачи отчета – не позднее 20 числа месяца, который идет за отчётным кварталом. То есть до 20 апреля, июля, октября и января.

Срок платежа – до 25 числа (включительно) месяца, который следует за отчётным кварталом.

Если последний день срока представления отчётности или перечисления налога приходится на выходной день, крайний срок передвигается на ближайший рабочий день.

Важный момент. Если налогоплательщик до применения ЕНВД писал заявление на УСН, но никакой деятельности на УСН не ведет, ему нужно сдавать нулевые декларации по УСН в свою налоговую инспекцию.

УСН или ОСНО?

Организации при выборе налогового режима чаще всего руководствуются уровнем затрат на налоги. Помимо этого, если был выбран спецрежим, необходимо, чтобы соблюдались все имеющиеся для него ограничения и условия применения.

Упрощенная система налогообложения — это спецрежим, отлично подходящий для малого бизнеса и реально упрощающий жизнь его владельцам.

Чтобы применять упрощенную систему налогообложения, компания должна подходить по ряду критериев (ст. 346.12-346.13 НК РФ):

Чтобы применять общую систему налогообложения, никаких особых условий соблюдать не нужно. Более того, этот налоговый режим присваивается любой организации или ИП при создании, если не подавалось соответствующее заявление о применении особого спецрежима. Например, для использования УСН в ИФНС в течение 30 дней после регистрации следует подать форму 26.2-1.

Важным отличием УСН от ОСНО является значительное сокращение налогов, отчетности и бухгалтерских обязанностей. Учет у упрощенцев более простой, а состав отчетности меньше. Но следует знать, какие налоги платят при УСН.

Какие налоги не нужно платить при применении УСН

В общем случае организации, перешедшие на «упрощенку», освобождаются от налога на прибыль и налога на имущество. Индивидуальные предприниматели — от НДФЛ и налога на имущество физлиц. Кроме того, и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте). Прочие налоги и сборы нужно платить в общем порядке. Так, «упрощенцы» должны делать платежи на обязательное страхование с зарплаты сотрудников, удерживать и перечислять НДФЛ и пр.

Однако из общих правил есть и исключения. Так, некоторым «упрощенцам» нужно платить налог на имущество. С указанной даты освобождение от уплаты этого налога не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество определяется как кадастровая стоимость. К такому имуществу можно отнести, например, торговую и офисную недвижимость 378.2 НК РФ, п.3 ст. 346.11

Как отчитываться при УСН

Отчитываться по единому «упрощенному» налогу нужно один раз в год. Компании должны предоставить декларацию по УСН не позднее 31 марта, а предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом. Отчетность по итогам квартала, полугодия и девяти месяцев не предусмотрена.

Налогоплательщики, утратившие право на «упрощенку», должны предоставить декларацию не позднее 25 числа следующего месяца.

Компании и ИП, прекратившие заниматься деятельностью, подпадающей под «упрощенку», должны предоставить декларацию не позднее 25 числа следующего месяца.

Упрощение (отмена) отчетности

Кроме того, плательщикам АвтоУСН больше не нужно вести книги учета доходов и расходов в отличие от организаций и индивидуальных предпринимателей, применяющих УСН.

В каких случаях отчетность остается?

Декларация по налогу на прибыль — если налогоплательщик был налоговым агентом или выплачивал дивиденды.

Декларация по НДС — если налогоплательщик был налоговым агентом или выставлял счет-фактуру с НДС.

При применении АвтоУСН по-прежнему необходимо предоставлять в фонды сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД), а также все остальные формы, если заключаются договоры гражданско-правового характера.

Как перевести деятельность на уплату налога ЕНВД

В отличие от других спецрежимов, для этого не нужно ждать нового календарного года.

Если предприниматель или организация приняли решение перейти на уплату единого налога на вмененный доход, им нужно убедиться, что:

Если эти условия соблюдены, в течение 5 дней после начала применения ЕНВД нужно отправить в налоговую инспекцию заявление по форме ЕНВД-1 (для организаций) или ЕНВД-2 (для индивидуальных предпринимателей).

В какую налоговую отправлять заявление?

Это зависит от вида деятельности. Если это:

то заявление нужно отправлять в «родную» ИФНС, где налогоплательщик изначально стоит на учете.

Во всех остальных случаях заявление отправляют в ту налоговую инспекцию, к которой относится местность, где ведется бизнес. В эту же инспекцию впоследствии нужно будет перечислять платежи и отправлять декларации.

Если бизнес ведется в нескольких разных регионах, значит нужно встать на учет в несколько инспекций, и в каждую платить и отчитываться.

В течение 5 дней в налоговой инспекции рассмотрят заявление и вышлют уведомление о постановке на учет.

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

Налог на прибыль

Считается, что налог на прибыль при УСН заменяется налогом, уплачиваемым в связи с применением упрощенной системы налогообложения. Нормативно это, конечно, не так. Но по логике взимания и объекту обложения очень похоже.

А теперь разберемся, в каких случаях налог на прибыль все же подлежит уплате и декларированию, даже если организация на УСН. Для этого обратимся к ст. 346.11 НК РФ. В ней указаны случаи, когда упрощенец будет признан плательщиком налога на прибыль.

Во всех остальных случаях компании на УСН не платят налог на прибыль.

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Кто не вправе перейти на УСН

Организации, открывшие филиалы, банки, страховщики, бюджетные учреждения, ломбарды, инвестиционные и негосударственные пенсионные фонды, микрофинансовые организации, а также ряд других компаний.

Кроме того, «упрощенка» запрещена компаниям и предпринимателям, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Срок снятия с учета

Налоговая инспекция снимет с учета плательщика единого налога на вмененный доход в течение пяти дней с того дня, как получит заявление, после чего направит уведомление.

Но если налогоплательщик нарушит срок подачи заявления и отправит его позже, то с учета снимут только в последний день месяца, в котором было отправлено заявление.

Указы и распоряжения Президента Российской Федерации по НК РФ ч

Российские организации и индивидуальные предприниматели, которые добровольно выбрали УСН и у которых есть право применять данную систему. Компании и предприниматели, не изъявившие желания перейти на «упрощенку», по умолчанию применяют другие системы налогообложения. Иными словами, переход на уплату единого «упрощенного» налога не может быть принудительным.

Вести учет и сдавать отчетность по УСН через интернет (для новых ИП — год бесплатно)

Как учесть доходы и расходы

Налогооблагаемыми доходами при УСН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности, например от сдачи имущества в аренду (внереализационные доходы). Список расходов строго ограничен. В него входят все популярные статьи затрат, в частности, заработная плата, стоимость и ремонт основных средств, закупка товаров для дальнейшей реализации и так далее. Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке. Все доходы и расходы следует учитывать в специальной книге, форма которой утверждена Минфином.

При упрощенной системе применяется кассовый метод признания доходов и расходов. Другими словами, доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация или ИП погасили обязательство перед поставщиком.

Вести книгу учета доходов, сдавать все отчеты по УСН (для новых ИП — год бесплатно)

Можно ли сдать нулевую декларацию

По мнению ФНС можно лишь в одном случае – если в течение отчетного периода не было физического показателя и это можно документально подтвердить. Например, был расторгнут договор аренды торгового помещения, а новый не заключили (информация ФНС от 19.09.2016, Постановление Арбитражного суда Западно-Сибирского округа от 17 августа 2016 г. № Ф04-3635/2016).

Если физические показатели были (торговая площадь, транспортные средства, работники и т.д.), но деятельность не велась или не принесла дохода, это от сдачи декларации с рассчитанным налогом и его уплаты не освобождает. В противном случае инспекторы выпишут штраф и начислят пени.

Подготовьте заявление на переход с ЕНВД в сервисе от «Моё дело»

Мы поможем с выпуском ЭЦП и отправим заявление в налоговую в электронном виде всего за 1499 рублей

Нормативные акты министерств и ведомств Российской Федерации по НК РФ ч

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Получить бесплатный доступ

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

Расчет единого налога на вмененный доход

В статье 346.29 Налогового кодекса РФ приведена базовая доходность на одну единицу физического показателя по всем видам деятельности.

Для того, чтобы рассчитать платеж в бюджет, нужно найти базовую доходность для своего бизнеса и умножить на коэффициенты К1 и К2:

Региональные власти могут устанавливать разные коэффициенты для разных видов деятельности.

Коэффициент К2 не может быть больше единицы. Минимальное значение – 0,005. Если местные власти не установили значение К2, то его нужно принимать за единицу.

Полученную налоговую базу умножают на количество физических показателей, а затем наставку 15% и получают вмененный налог к уплате за один месяц.

Региональные власти имеют право вводить свою ставку в диапазоне от 7,5 до 15%.

«Моё дело» возьмёт на себя всю работу по переходу с ЕНВД на другой режим

Пример расчета

Базовая доходность для ветеринарных услуг согласно таблице из статьи 346.29 НК РФ – 7 500 рублей в месяц на одного человека, включая индивидуального предпринимателя.

Коэффициент К1 на 2020 год – 2,009.

Коэффициент К2 смотрим в Решении от 27 апреля 2017 г. N 207 Жигулевской городской Думы. Для ветеринарных услуг это 0,5.

Считаем платеж в бюджет:

7 500 х 2 х 2,009 х 0,5 х 15% = 2 260,12 руб. – ежемесячный налог Скороходова Е.Н.

За квартал он должен будет заплатить:

2 101,5 х 3 = 6 780,36 рублей.

Но эту сумму Скороходов Е.Н. сможет уменьшить на сумму страховых взносов за себя и медсестру, об этом ниже.

Объекты «УСН доходы» и «УСН доходы минус расходы». Ставки налога

Налогоплательщик, перешедший на упрощенную систему, должен выбрать один из двух объектов налогообложения. По сути это два способа начисления единого налога.

Первый объект — это доходы. Те, кто его выбрали, суммируют свои доходы за определенный период. Затем умножают их на ставку налога. Если доходы не превысили 150 млн. руб. (умноженных на коэффициент-дефлятор), и средняя численность персонала не превысила 100 человек, ставка равна 6%. Начиная с квартала, в котором доходы (посчитанные нарастающим итогом с начала года и умноженные на коэффициент-дефлятор) оказались более 150 млн. руб. и (или) средняя численность работников оказалась более 100 человек, нужно применять ставку 8%.

В 2022 году величина доходов, при которых ставка равна 6 % — не более 164,4 млн руб. (150 млн руб. х 1,096).

Второй объект налогообложения — доходы, уменьшенные на величину расходов («доходы минус расходы»). Здесь величина налога рассчитывается как разница между доходами и расходами, умноженная на налоговую ставку. Если доходы не превысили 150 млн. руб. (умноженных на коэффициент-дефлятор), и средняя численность персонала не превысила 100 человек, ставка равна 15%. Начиная с квартала, в котором доходы (посчитанные нарастающим итогом с начала года и умноженные на коэффициент-дефлятор) оказались более 150 млн. руб. и (или) средняя численность работников оказалась более 100 человек, нужно применять ставку 20%.

В 2022 году величина доходов, при которых ставка равна 15 % — не более 164,4 млн руб. (150 млн руб. х 1,096

НК РФ дает регионам право устанавливать пониженную налоговую ставку в зависимости от категории налогоплательщика. Уменьшение ставки может быть введено как для объекта «доходы», так и для объекта «доходы минус расходы». Узнать, какие льготные ставки приняты в вашем регионе, можно в своей налоговой инспекции.

Выбрать объект налогообложения нужно еще до перехода на УСН. Далее выбранный объект применяется в течение всего календарного года. Затем, начиная с 1 января следующего года, можно поменять объект, предварительно уведомив об этом свою налоговую инспекцию не позднее 31 декабря. Таким образом, переходить с одного объекта на другой можно не чаще, чем один раз в год. Тут есть исключение: участники договора о совместной деятельности или договора доверительного управления имуществом лишены права выбора, они могут применять только объект «доходы минус расходы».