- Единый налоговый платеж

- Как перейти на уплату ЕНП

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Курсовые разницы 2022 года в Справке-расчете переоценки

- Коды бюджетной классификации

- Бумажное извлечение из реестра плательщиков единого налога предоставляют на следующий день после поступления запроса – ГНС

- НДФЛ с аванса

- Новые сроки уплаты НДФЛ

- Как и куда перечислять НДФЛ в 2023 году

- Досрочная уплата НДФЛ на единый налоговый счёт

- Изменения в отчёте 6-НДФЛ

- Раздел 1

- Новые сроки сдачи 6-НДФЛ

- Уведомление в ИФНС о рассчитанных суммах НДФЛ

- Все ли обязаны перейти на единый налоговый платеж?

- Зачем нужен ЕНП?

- Как засчитывается ЕНП в счет налогов?

- Как избежать перехода на ЕНП?

- Риски при переходе на ЕНП

- Итоги

- ФНС ответила на вопросы о едином налоговом платеже

- Что такое единый налоговый платеж?

- Что входит в ЕНП?

- Является ли ЕНП авансовым платежом?

- Какую сумму необходимо внести в качестве ЕНП?

- Изменяется ли порядок расчета налогов?

- Можно ли будет вернуть переплату по ЕНП?

- Как вернуть переплату?

- Что будет с заявлениями на возврат, поданными в 2022 году?

- Будут ли выплачены проценты за нарушение срока возврата?

- Изменение порядка получения вычетов у работодателя

- Возникновение права на вычет при приобретении прав на квартиру, комнату или долю в них в строящемся доме

- Вычет на физкультурно-оздоровительные услуги

- Повышение возраста детей для вычета за лечение и спорт до 24 лет

- Изменение возрастных ограничений для детей работников, чья стоимость путевок может быть освобождена от НДФЛ

- Упрощение процедуры получения остатка имущественного вычета

- Единый налоговый платеж

- ЕНП в программе «1С

- Как перейти на уплату ЕНП

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Новый вид отчетности — уведомление

- В 2023 году уведомления можно не заполнять

- ЕНП и уведомления

- ЕНП

- Уведомления

- Платежки вместо уведомлений

Единый налоговый платеж

С 01.07.2022 по 31.12.2022 проводится эксперимент по особому порядку уплаты налогов и взносов организациями и индивидуальными предпринимателями. Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

- все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников, за исключением налога при АУСН и налога на профессиональный доход;

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Подробнее о едином налоговом платеже см. в

Статье.

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

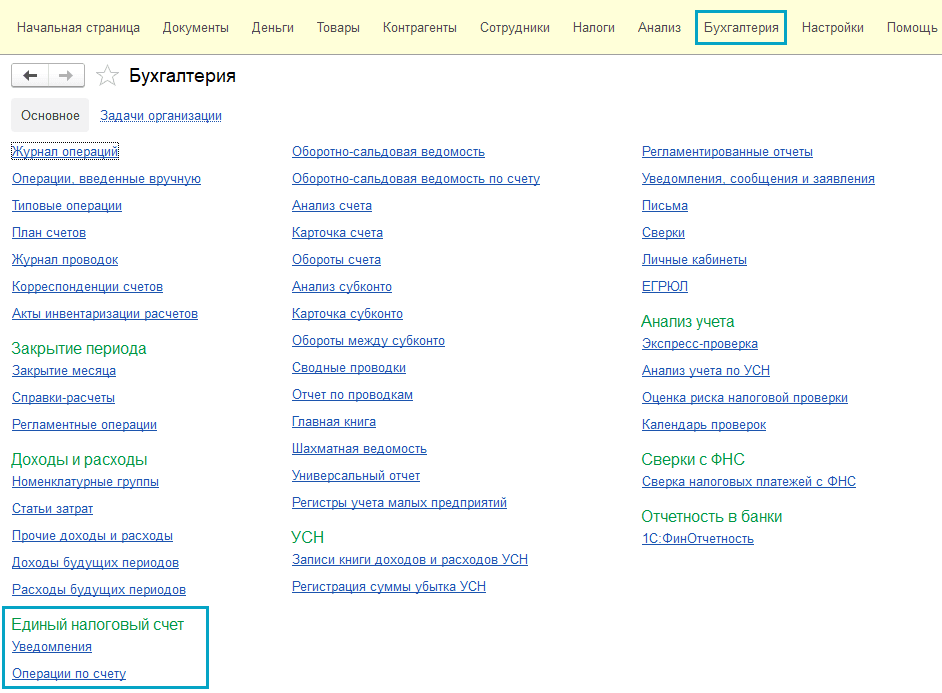

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

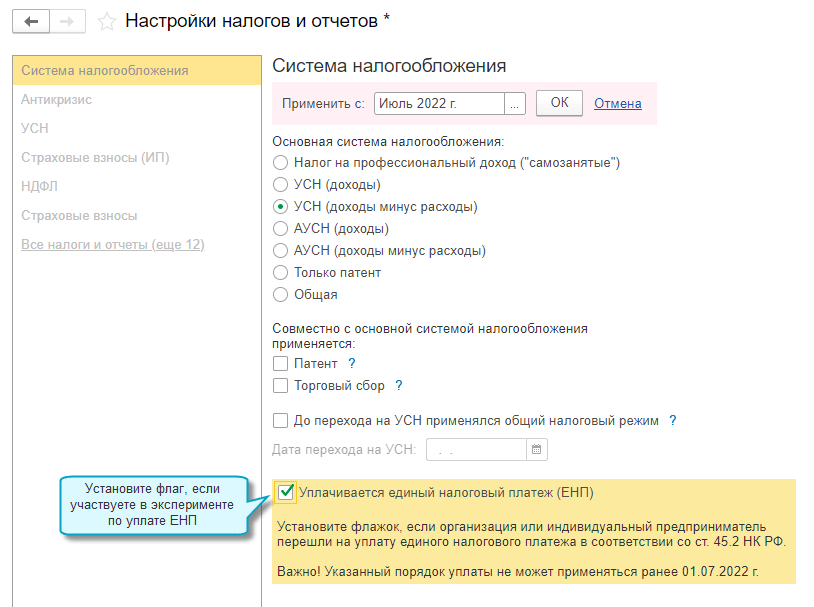

1. Указать переход на уплату ЕНП в настройках налогов и отчетов

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

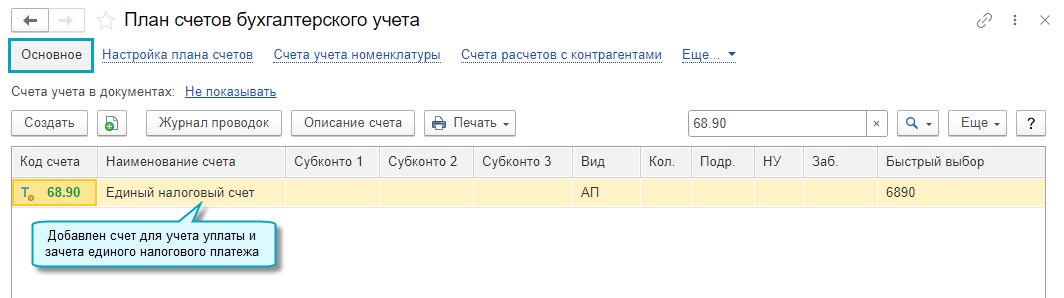

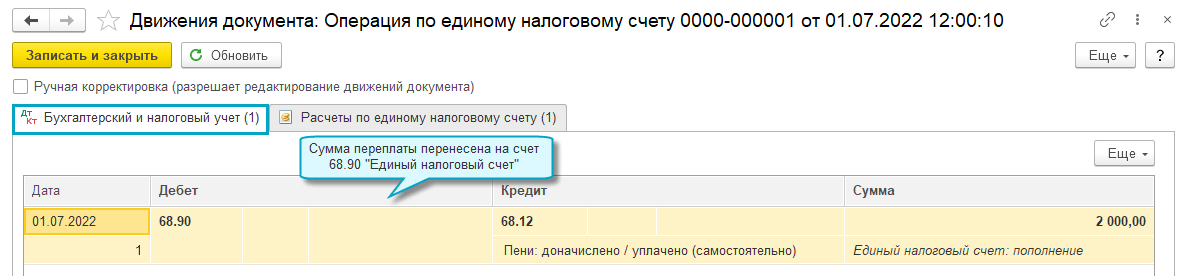

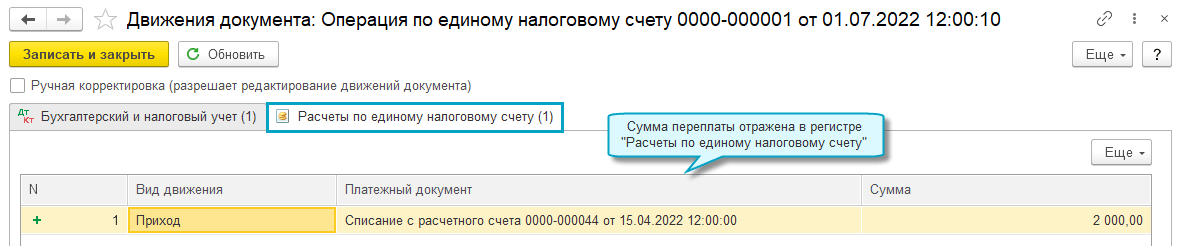

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

2.1. Перенести переплату по налогам, пеням и штрафам

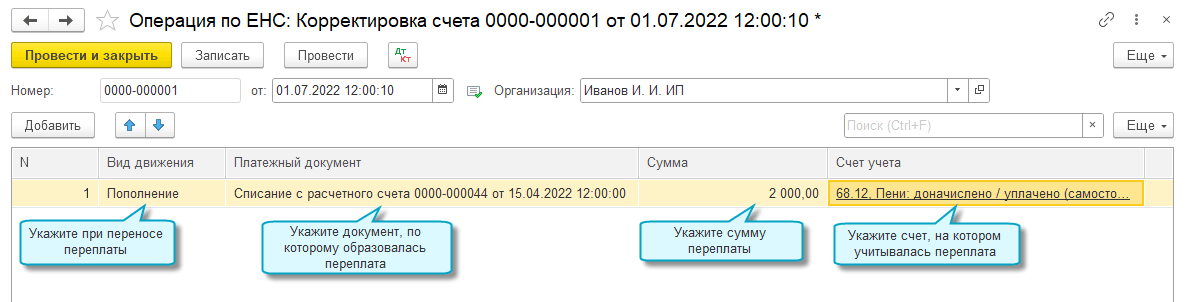

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету — Корректировка счета».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету — Корректировка счета».

2.2. Перенести недоимку по налогам, пеням и штрафам

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету — Налоги (начисление) или Пени, штрафы (начисление)».

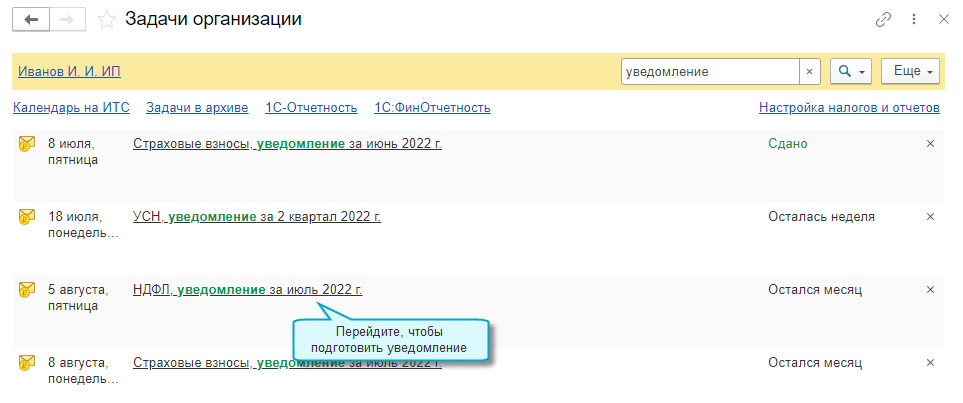

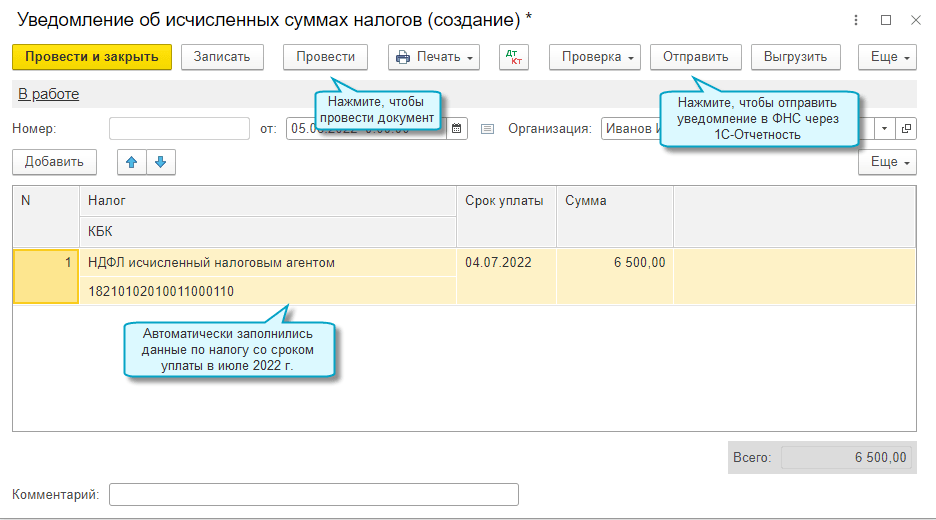

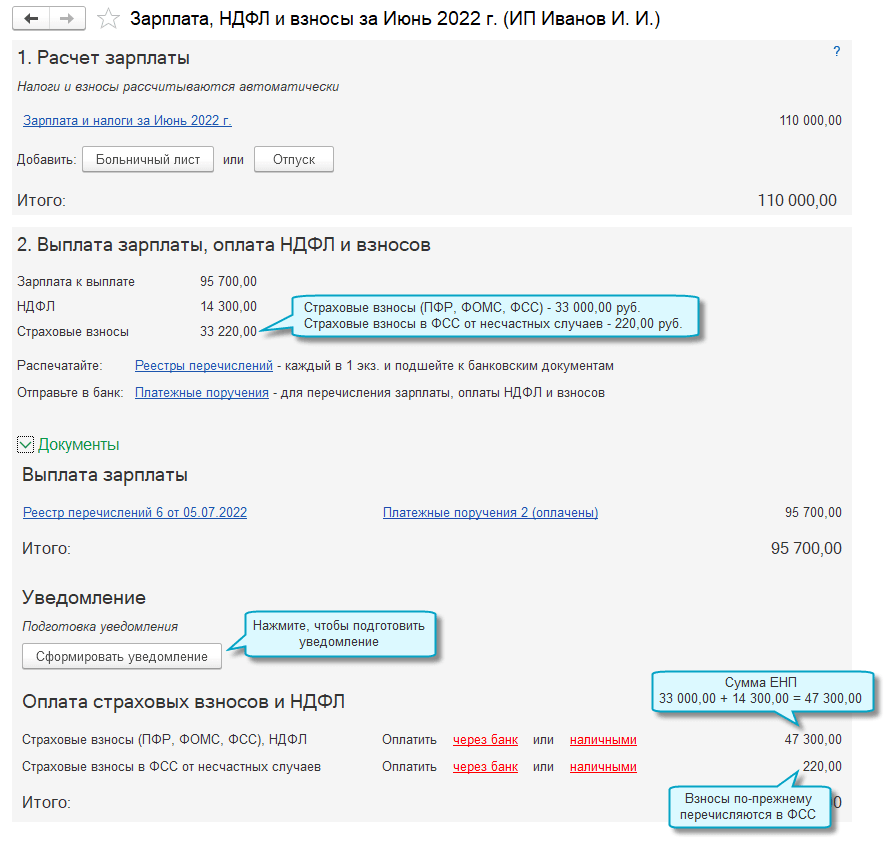

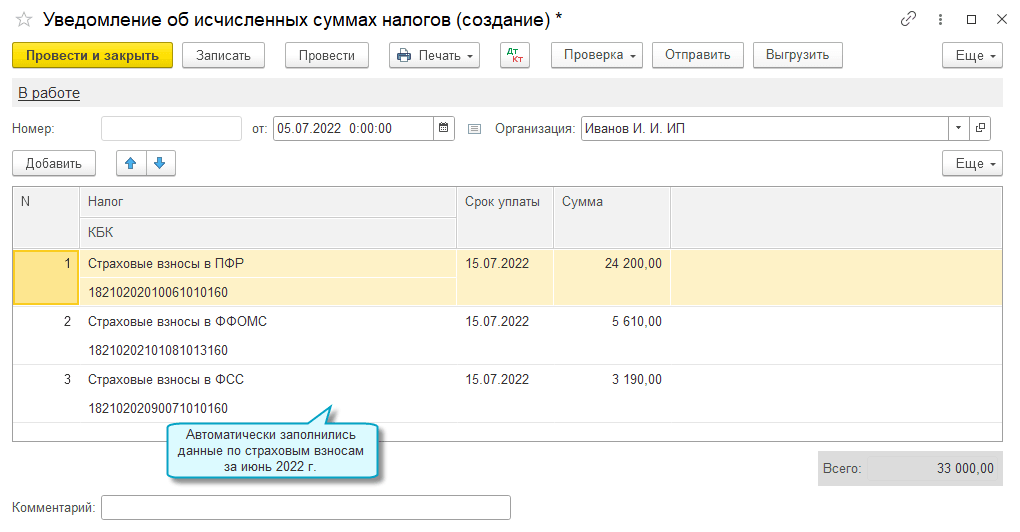

Уведомление об исчисленных суммах налогов и уплата ЕНП

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

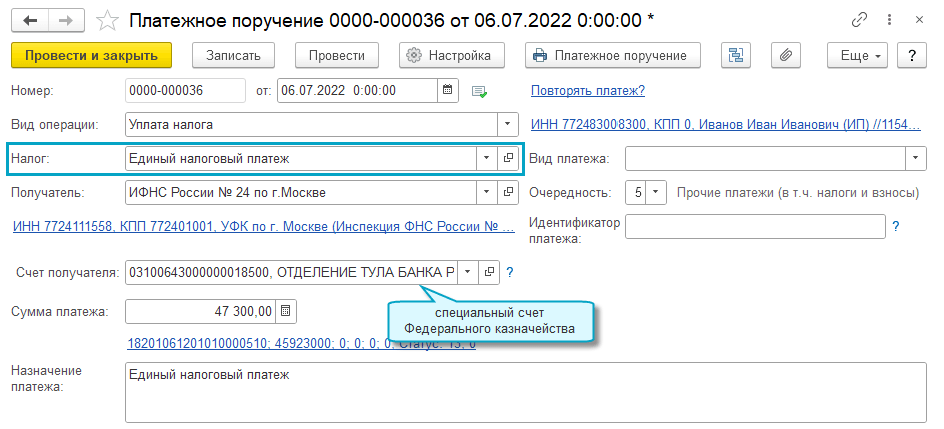

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

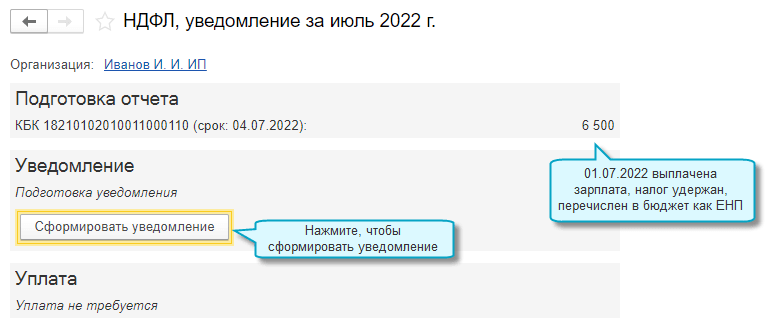

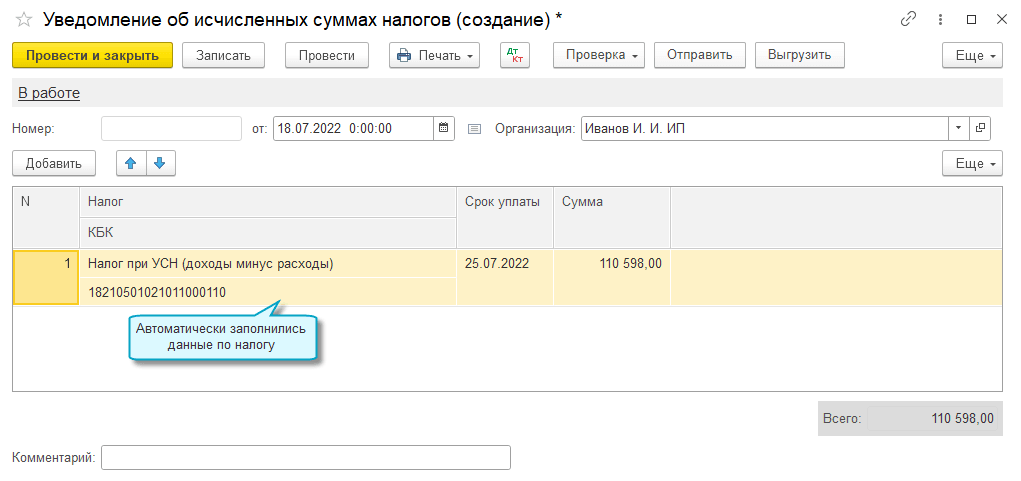

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

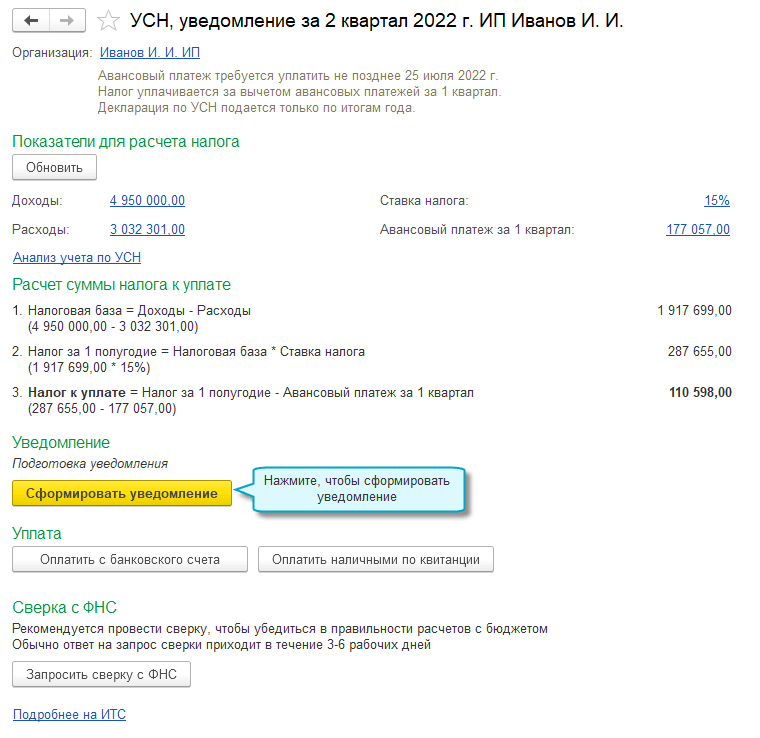

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

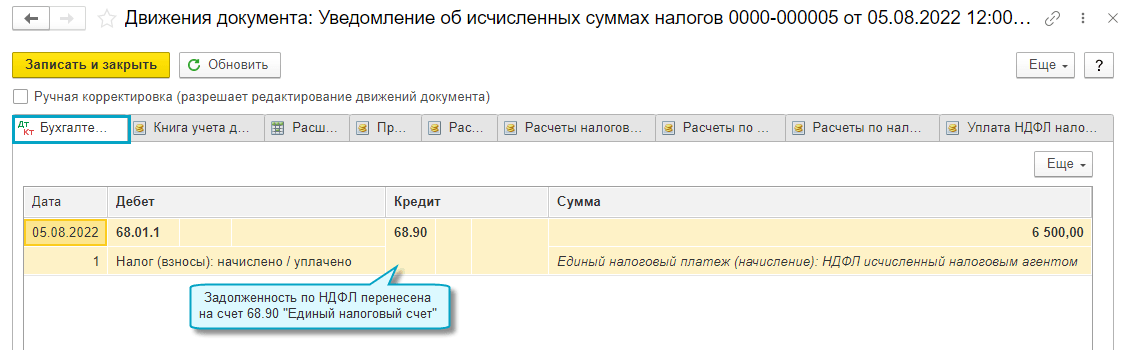

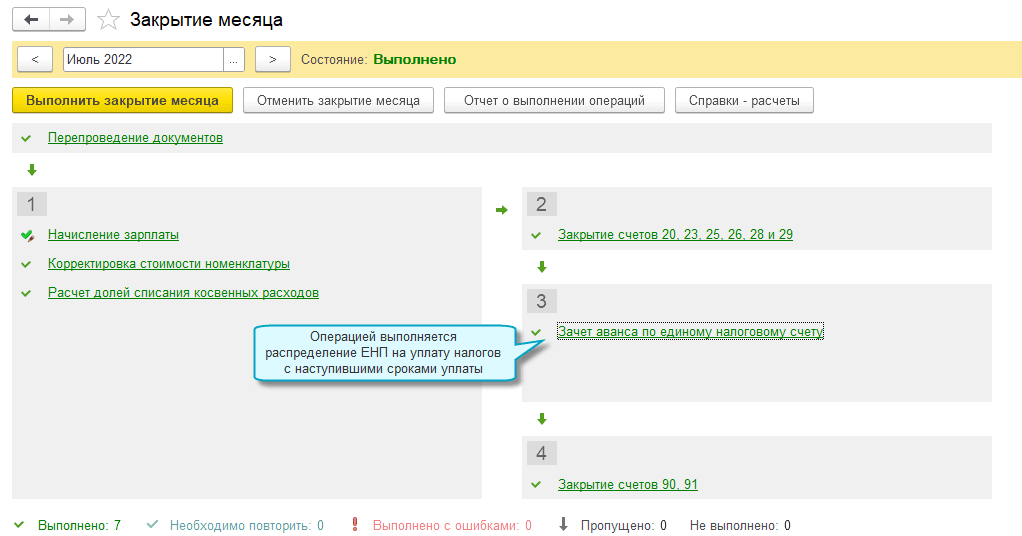

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов.

Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

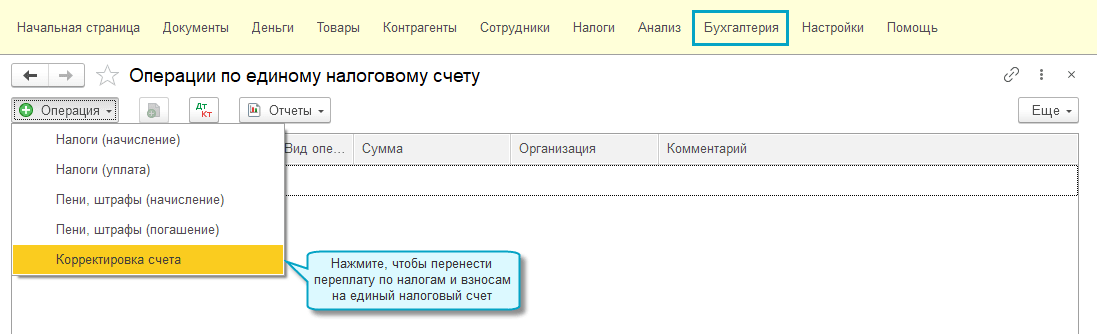

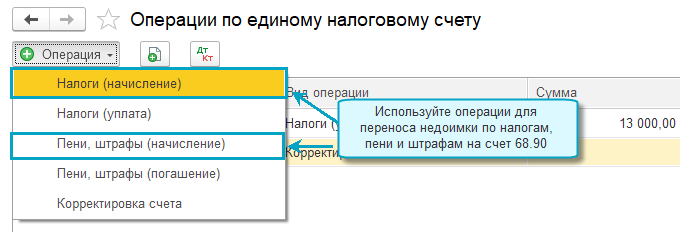

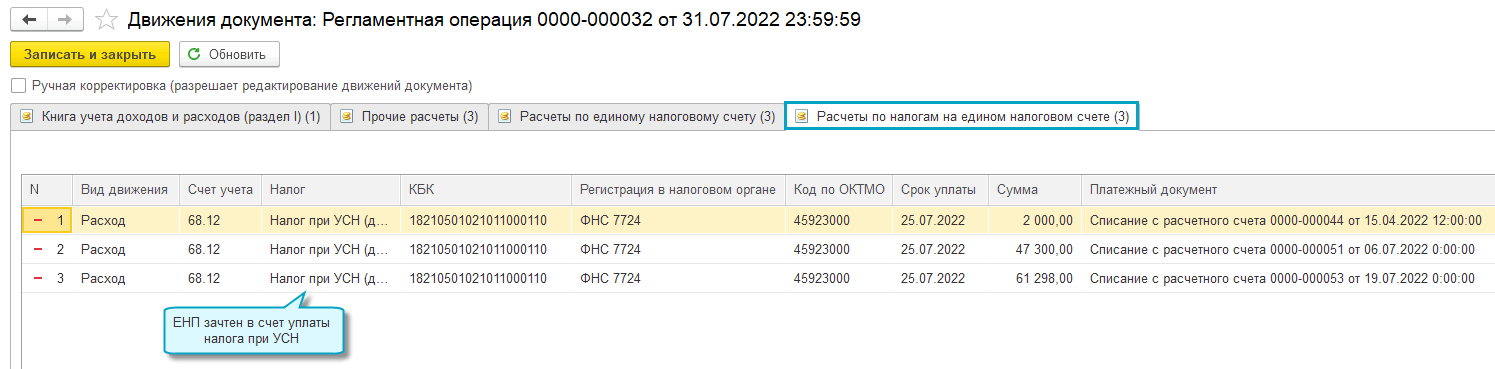

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

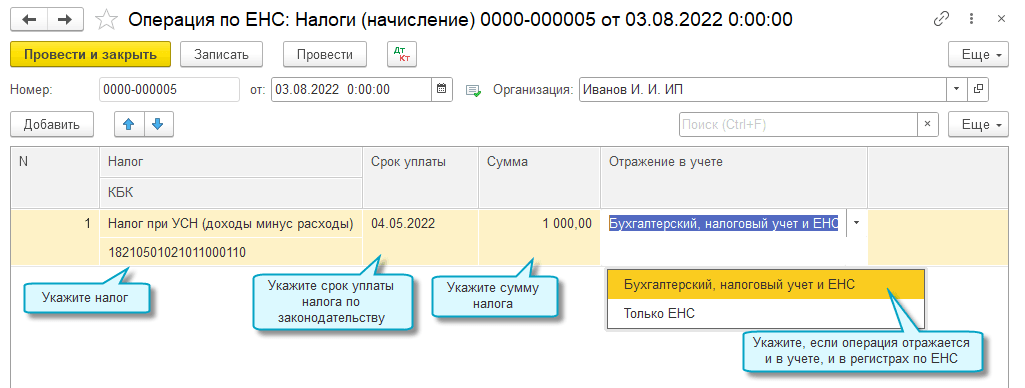

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

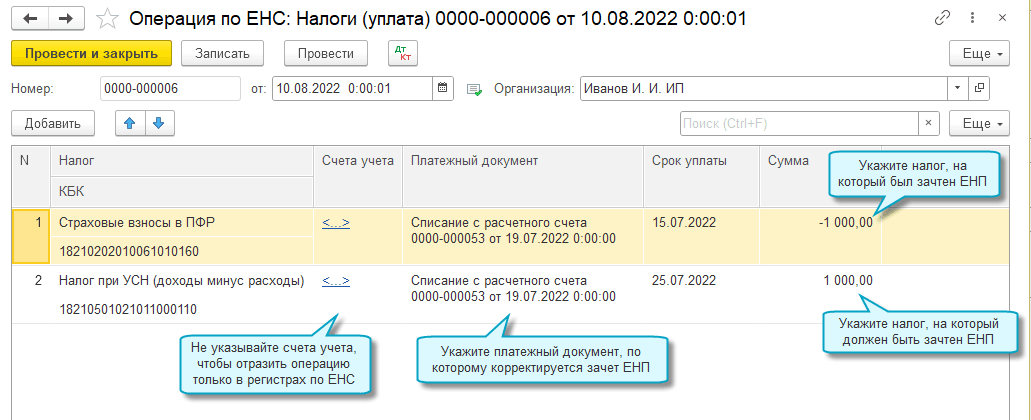

Налоги (уплата) и Пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

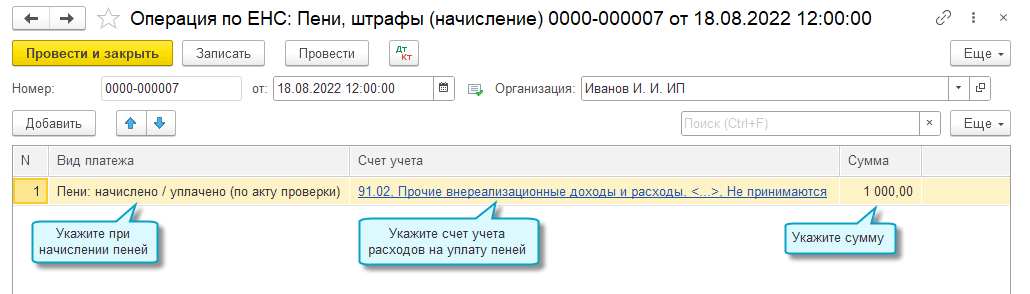

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

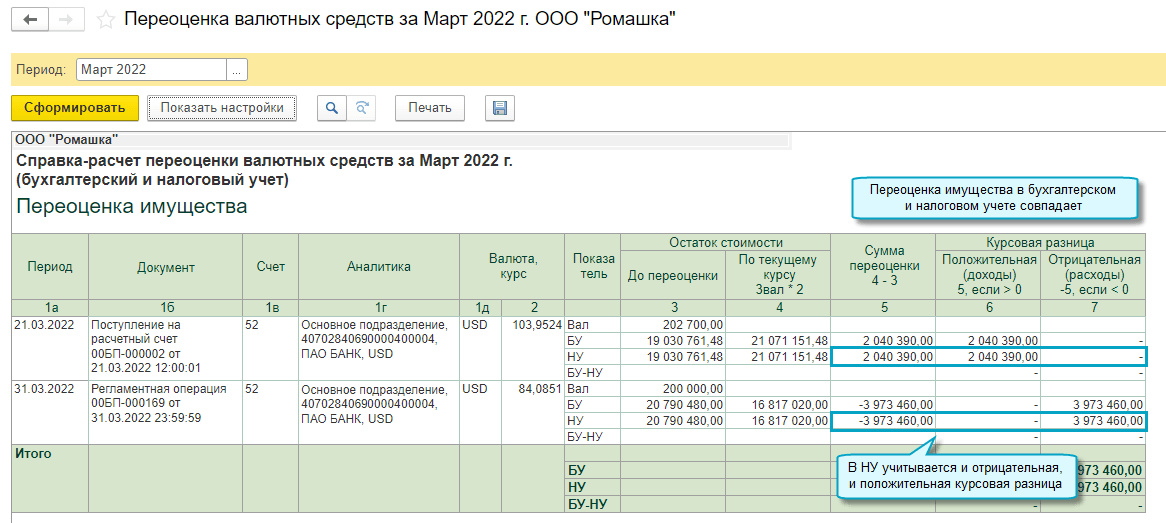

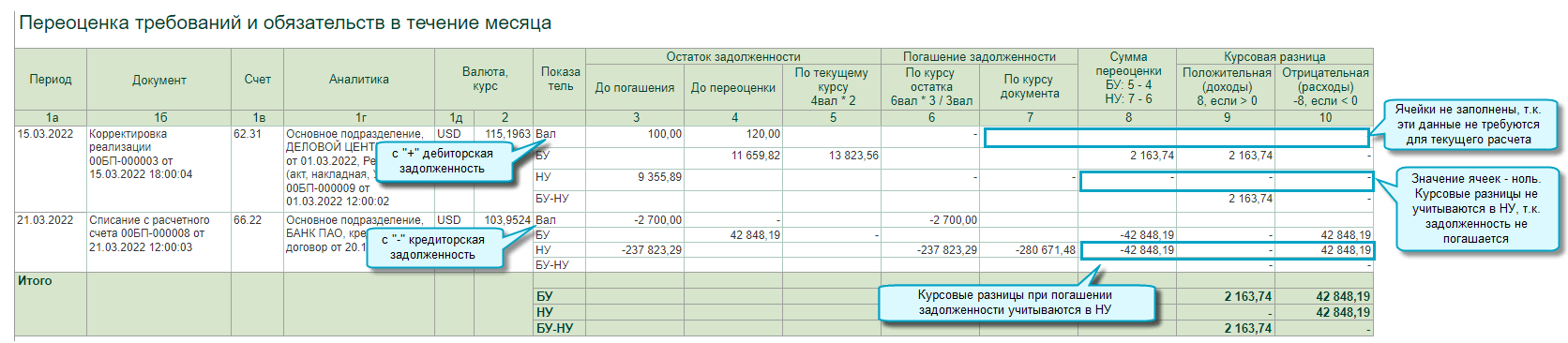

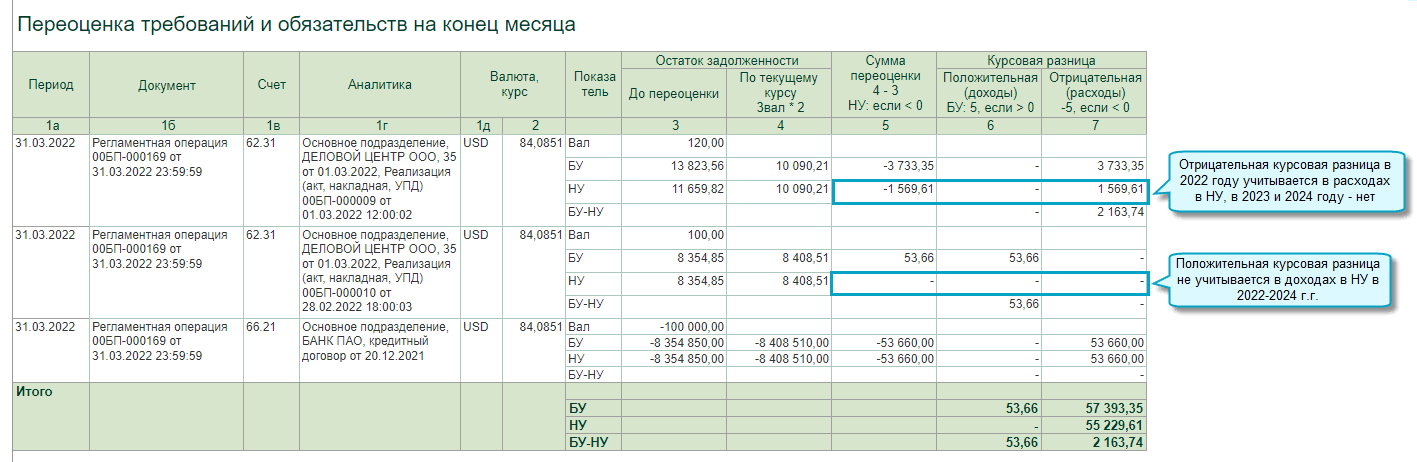

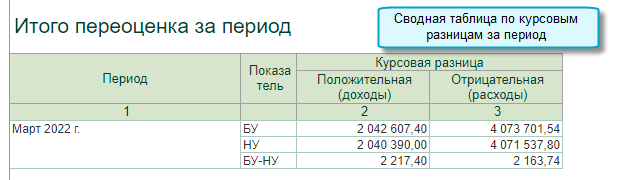

Курсовые разницы 2022 года в Справке-расчете переоценки

Добавлен в Справку-расчет переоценки валютных средств расчет курсовых разниц для налогового учета по налогу на прибыль согласно Федеральному закону от 26.03.2022 № 67-ФЗ.

Добавлены курсовые разницы, отраженные в учете в течение месяца по первичным документам. Теперь Справка-расчет включает в себя расшифровку всех курсовых разниц.

Для плательщиков налога на прибыль она состоит из разделов:

- Переоценка имущества,

- Переоценка требований и обязательств в течение месяца,

- Переоценка требований и обязательств на конец месяца,

- Итого переоценка за период.

Простой интерфейс: меню «Бухгалтерский учет — Закрытие периода — Справки-расчеты — Переоценка валютных средств».

Полный интерфейс: меню «Операции — Закрытие периода — Справки-расчеты — Переоценка валютных средств».

Подробнее о расчете курсовых разниц см. в

Статье.

Коды бюджетной классификации

Перечень КБК приведен в соответствие Приказ Минфина России от 21.04.2022 № 60н «О внесении изменений в приказ Министерства финансов Российской Федерации от 8 июня 2021 г. № 75н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов)».

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

Бумажное извлечение из реестра плательщиков единого налога предоставляют на следующий день после поступления запроса – ГНС

Зарегистрированный плательщик единого налога может безвозмездно и безусловно получить в органе ГНС по месту налогового адреса (в т. ч. в электронном виде) извлечение из реестра плательщиков единого налога.

Срок предоставления извлечения из этого реестра не должен превышать одного рабочего дня со дня поступления запроса, а для субъектов хозяйствования, подавших заявление о переходе на упрощенную систему налогообложения, — двух рабочих дней со дня поступления запроса (п. 299.9 НКУ). Оно действует до внесения изменений в реестр.

Есть возможность подать запрос в электронном виде и получить в тот же день в электронном виде извлечение из реестра плательщиков единого налога.

Однако поступление в орган ГНС от зарегистрированных плательщиков единого налога Запроса с заявленным желанием получить извлечение в бумажном виде в отдельных случаях делает невозможным предоставление его органом ГНС в день поступления такого Запроса. Однако такое извлечение предоставляется налогоплательщику на следующий рабочий день.

Поэтому во избежание неоднозначной трактовки и определения «срока предоставления извлечения из реестра плательщиков единого налога», который для зарегистрированных плательщиков единого налога не должен превышать один рабочий день со дня поступления запроса, ГНС объясняет, что предоставляют извлечение для зарегистрированных плательщиков единого налога на следующий после получения Запросу рабочий день и это не противоречит требованиям НКУ и соответствует нормам ГКУ.

Об этом сообщает Главное управление ГНС в Тернопольской области со ссылкой на письмо ГНС от 22.11.2022 г. № 14866/7/99-00-24-01-03-07.

Все бухгалтерские инструменты для предпринимателя — в одном решении. Закажи решение LIGA360, чтобы знать об изменениях законодательства, проверять контрагентов и подавать отчетность онлайн. Подробности по ссылке.

С 2023 года в связи с введением единого налогового платежа изменится порядок удержания НДФЛ с зарплаты, сроки его уплаты и отчётность. Перечислять налог в бюджет тоже нужно будет по новым правилам. Рассказываем, какие изменения ожидают работодателей.

НДФЛ с аванса

ст. 136 ТК зарплату работникам выдают не реже двух раз в месяц. Сначала за первую половину месяца, затем остаток — за вторую половину. Сейчас НДФЛ с зарплаты удерживают только один раз — при окончательной выплате, со всей суммы за отработанный месяц. С 2023 года удерживать налог нужно будет при каждой выплате.

П. 2 ст. 223 НК, согласно которому дата фактического получения дохода в виде зарплаты — это последний день месяца, за который она начислена, отменят. Сейчас до окончания месяца аванс не считается полученным, поэтому НДФЛ не начисляют и не удерживает.

С 2023 года будет действовать только п. 1 ст. 223 НКдоход считается фактически полученным в день выплаты. То есть в день, когда деньги:

- выдали работнику наличными;

- перечислили на банковский счёт работника или по его письменному заявлению на счета другим людям.

Следовательно, при выплате зарплаты за первую половину месяца работодателю тоже нужно удержать с него НДФЛ и перечислить в бюджет.

Новые сроки уплаты НДФЛ

Сейчас сроки уплаты НДФЛ зависят вида дохода, который получил работник. Так, НДФЛ с зарплаты нужно перечислить в бюджет не позднее следующего рабочего дня после выплаты. С больничных и отпускных — в последний день месяца, в котором их выплатили.

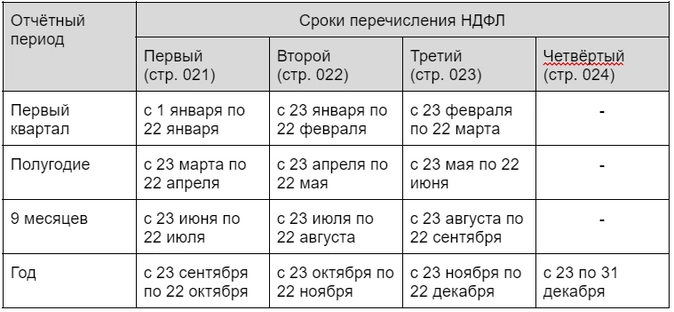

С 2023 года будет один срок уплаты удержанного НДФЛ для всех случаев выплаты доходов. По новой редакции п. 6 ст. 226 НК налоговые агенты должны перечислить НДФЛ не позднее 28 числа. В этот срок нужно уплатить налог, который удержали за период с 23 числа прошлого месяца по 22 число текущего.

Работнику начислили зарплату за вторую половину февраля 2023 года в сумме 24 000 руб. НДФЛ с неё — 3 120 руб. Зарплату выплатили за минусом удержанного налога 10 марта в сумме 20 880 руб.

За первую половину марта работнику начислили аванс 22 000 руб. НДФЛ — 2 860 руб. Аванс выплатили 20 марта за минусом налога — 19 140 руб.

Удержанный НДФЛ в сумме 5 980 руб. (3 120 + 2 860) нужно заплатить не позднее 28 марта.

С 27 марта по 9 апреля работник уходит в отпуск. Ему начислили отпускные — 45 000 руб. НДФЛ — 5 850 руб. Отпускные выплатили 24 марта. Удержанный НДФЛ в сумме 5 850 руб. нужно перечислить в бюджет не позднее 28 апреля.

Особые сроки уплаты НДФЛ установили для декабря и января:

- по НДФЛ, удержанному с 23 по 31 декабря — не позднее последнего рабочего дня календарного года;

- по НДФЛ, удержанному с 1 по 22 января — не позднее 28 января.

Например, если в 2023 году работодатель выплатит зарплату 28 декабря, НДФЛ он должен заплатить не позднее 29 декабря — в последний рабочий день 2023 года.

Подарок для наших читателей — практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Как и куда перечислять НДФЛ в 2023 году

С 2023 года почти все налоги, сборы и страховые взносы нужно перечислять общей суммой. Вместо нескольких платёжек с разными реквизитами нужно будет оформлять одну. Каждому налогоплательщику откроют в Федеральном казначействе единый налоговый счёт (ЕНС

В едином налоговом платеже будет и НДФЛ с доходов работников. В платёжном поручении нужно заполнить только свой ЕНС, общую сумму, ИНН организации или ИП. Поступившие деньги налоговая инспекция сама распределит по конкретным статьям. Данные она возьмёт из отчётов, уведомлений, судебных актов и других документов.

Если денег на ЕНС не хватит, их распределят пропорционально между всеми обязательствами налогоплательщика.

Досрочная уплата НДФЛ на единый налоговый счёт

По действующим правилам согласно п. 9 ст. 226 НК, работодателю нельзя перечислять НДФЛ раньше, чем его удержали из зарплаты сотрудников.

По новой системе оплаты налогов нужно, чтобы к последнему дню уплаты на балансе ЕНС было достаточно денег, чтобы погасить обязательства перед бюджетом. Пополнить счёт можно и заранее. Неважно, что сумма для уплаты НДФЛ поступила на ЕНС раньше, чем налог удержали из доходов. Его всё равно зачтут как уплаченный.

Изменения в отчёте 6-НДФЛ

обновила форму 6-НДФЛ и порядок её заполнения. Новый бланк нужно применять с отчётности за первый квартал 2023 года.

Раздел 1

Сейчас в строке 020 отражают общую сумму налога, удержанного за последние три месяца отчётного периода. В новой версии отчёта там будет НДФЛ, подлежащий перечислению в бюджет.

Изменится блок со строками 021-022, предназначенный для рассчитанного и удержанного налога с разбивкой по срокам перечисления из НК. Вместо него будет всего четыре строки 021, 022, 023 и 024. Туда нужно будет вносить суммы исчисленного и удержанного НДФЛ по четырём срокам перечисления отчётного квартала.

Например, налог с аванса удержали 20 марта 2023 года. Его нужно внести в строку 023, так как он начислен и удержан за период с 23 февраля по 22 марта и подлежит перечислению по третьему сроку за первый квартал.

Новые сроки сдачи 6-НДФЛ

С отчётных периодов 2023 года сдавать 6-НДФЛ нужно в новые сроки из п. 2 ст. 230 НК

- за первый квартал, полугодие, 9 месяцев — не позднее 25 числа месяца, следующего за отчётным периодом;

- за год – не позднее 25 февраля следующего года.

Уведомление в ИФНС о рассчитанных суммах НДФЛ

В связи с переходом на новую систему оплаты налогов, взносов и сборов с 2023 года у организаций и ИП появится дополнительная обязанность — подавать в ИФНС уведомление о рассчитанных суммах. Это нужно, когда налог или авансовый платёж перечисляют в бюджет раньше, чем сдали отчётность.

Срок подачи уведомления об исчисленных суммах НДФЛ — не позднее 25 числа месяца уплаты. В нём нужно будет дать информацию о налоге за период с 23 числа предыдущего месяца по 22 число текущего. По НДФЛ, удержанному с 23 декабря по 31 декабря, сроки уведомления другие — не позднее последнего рабочего дня календарного года.

Все ли обязаны перейти на единый налоговый платеж?

Главный вопрос, который интересует всех налогоплательщиков — обязательно ли переходить на единый налоговый платеж (далее — ЕНП).

Единый налоговый платеж доступен не только для юрлиц и ИП. Физлица могли его использовать и раньше. О ЕНП физлиц мы писали в статье.

Ответ зависит от года применения ЕНП:

- переход на единый налоговый платеж с 2023 года является обязательным для всех;

- переход на единый налоговый платеж в 2022 году был добровольным.

Но даже в 2023 году переход на уплату единого налогового платежа можно искусственно притормозить. Подробнее о том, какие законные лазейки есть для этого, мы расскажем ниже в нашей статье.

В чем основная суть ЕНП и какие риски могут возникнуть при его внедрении и применении? Расскажем об этом ниже.

Новость о введении ЕНП мы уже сообщали на нашем ресурсе.

Зачем нужен ЕНП?

ЕНП был придуман якобы для упрощения процесса перечисления налогов в бюджет. Действительно, многочисленные и часто меняющиеся реквизиты платежных поручений на перечисление налогов могли поставить в тупик даже опытного бухгалтера. Что уж говорить о предпринимателях, которые из-за ошибки в платежке могли отправить деньги в невыясненные платежи и получить недоимку, пени и штрафы.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

Какие суммы признаются единым налоговым платежом и какие суммы учитываются на едином налоговом счете, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Звучит просто и удобно. Действительно, никакой путаницы с реквизитами и сроками создания платежек. Но это видимое упрощение на этапе отправки денежных средств. Важный момент — как именно происходит распределение налоговиками денежных средств на налоги из вашего кошелька.

Как засчитывается ЕНП в счет налогов?

Порядок работы с ЕНП описан в Налоговом кодексе РФ, куда внесены поправки, действующие с 01.01.2023 (см. Федеральный закон от 14.07.2022 № 263-ФЗ).

Эксперты КонсультантПлюс создали Путеводитель по порядку уплаты налогов, их зачету и возврату с 1 января 2023 года. Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Отметим, что не все налоги можно уплатить таким способом.

Какие налоги входят в ЕНП, а какие нет, см. здесь.

Порядок списания налоговиками денежных средств, перечисленных в порядке ЕНП:

- недоимки;

- налоги, авансы по налогам, сборы, взносы;

- пени;

- проценты;

- штрафы.

На каком основании налоговики будут списывать те или иные суммы? На основании сдаваемых деклараций и расчетов. Но многие взносы и налоги уплачиваются до получения налоговиками отчетности, либо отчетности не предусматривают. А некоторые и значительно чаще: например, уплата страховых взносов происходит ежемесячно, а расчет по ним сдается один раз в квартал.

ВАЖНО! В связи с введением ЕНП изменились сроки уплаты налогов и сдачи отчетности. Срок перечисления всех платежей — до 28-го числа, срок сдачи всей отчетности — до 25-го числа. При этом сохраняется периодичность уплаты и сдачи: ежемесячные платежи и отчетность остаются ежемесячными, ежеквартальные — ежеквартальными, а годовые — годовыми.

Итак, как же налоговая узнает, какую сумму списать 28-го числа, если отчетности еще нет? Для информирования налоговой создано уведомление об исчисленных суммах налога.

- ИНН/КПП налогоплательщика;

- код налогового органа;

- КПП в соответствии с расчетом или декларацией;

- ОКТМО;

- КБК;

- сумма налога, взноса, аванса;

- срок уплаты.

Уведомления с 2023 год следует представлять в налоговый орган до 25-го числа месяца уплаты налога, аванса, сбора, взноса.

Итак, платежное поручение со «сложными» реквизитами заменили уведомлениями, где находятся практически те же самые реквизиты. При этом упрощенцы и работодатели получили увеличение отчетной нагрузки (уведомления по взносам надо сдавать ежемесячно, перед уплатой авансов в течение года упрощенцам придется также сдавать уведомления, хотя раньше они могли себе позволить лишь одну декларацию в год).

Как рассчитано начальное сальдо на 01.01.2023 ранее поступивших от налогоплательщика платежей, рассказали эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Путеводитель по налогам.

Как избежать перехода на ЕНП?

Выше при ответе на вопрос, обязателен ли переход на единый налоговый платеж, мы писали, что в 2023 году можно искусственно притормозить этот процесс. Обязателен он будет только в том случае, если вы подали в налоговую уведомление, о котором мы рассказали в предыдущем блоке. Опишем, как именно это работает.

Специальные переходные положения есть в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей. Иными словами, допустимо оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет полностью переходить на новый порядок — протянуть дальше с привычными платежками уже не удастся.

Образцы заполнения платежек при уплате ЕНП или взамен уведомлений смотрите здесь.

Итак, если в 2023 году мы будем заполнять обычные платежки и не подавать новые уведомления, то обязательно переходить на единый налоговый платеж нам придется с 01.01.2024.

Подробнее о ЕНП мы писали в статье.

Риски при переходе на ЕНП

Стоит ли оттягивать переход на ЕНП и какие есть риски при переходе на единый налоговый платеж?

Переходить на ЕНП рано или поздно придется всё равно, это надо понимать. Ранее считалось, что есть смысл подождать с переходом, чтобы поучиться на ошибках тех, кто сделает это раньше. Но впоследствии оказалось, что использовать старый порядок в новых условиях тоже не просто. Что касается рисков при переходе, то они есть, и понятны всем практикующим бухгалтерам и предпринимателям, лично имеющим дело с налоговой инспекцией. К рискам относятся:

- Ошибки разноса платежей.

- При наличии недоимок, пеней, налоговики могут распределять денежные средства ЕНП неочевидным для налогоплательщика способом, что может приводить к неожиданным недоплатам, на которые налогоплательщик не рассчитывал. Придется проводить сверки с налоговой значительно чаще, чтобы отслеживать расчеты с бюджетом.

- Как уже говорилось выше, заявленное упрощение порядка платежей ложное. Вместо одного документа вводится другой, меняются сроки уплаты налогов и сдачи отчетности, что никак не уменьшает административную нагрузку, а наоборот — увеличивает. А это требует перестройки всех налаженных процессов, изменения программного обеспечения, что в условиях ухода из России компаний, отвечающих за их обновление, требует еще больших ресурсов и создает большие сложности.

Итоги

Переход на ЕНП в 2022 году носил добровольный и экспериментальный характер, а в 2023-м стал обязательным для всех. Закон допускает возможность в 2023 году оформлять платежи по-старому, не подавать уведомления в налоговую и тем самым как-бы отодвинуть применение ЕНП до 01.01.2024. Мы говорим «как-бы» потому, что временно можно избежать только нового порядка уплаты. Но работа с налоговой через ЕНС и новые правила погашения налоговых обязанностей в 2023 году уже работают в полную силу для всех: и для тех, платит ЕНП, и для тех, кто решил пока оставить отдельные платежки.

ФНС ответила на вопросы о едином налоговом платеже

ФНС ответила на вопросы о едином налоговом платеже

30 ноября 2022

30 ноября 2022

С 2023 года порядок уплаты налогов и взносов изменится. Вместо платежек по разным налогам будет введен единый налоговый платеж (ЕНП). Что такое единый налоговый платеж? Какую сумму придется вносить в качестве ЕНП? Можно ли будет вернуть переплату по единому платежу? Ответы на эти и другие вопросы опубликованы на сайте Федеральной налоговой службы в разделе «Часто задаваемые вопросы».

Что такое единый налоговый платеж?

С нового года налогоплательщикам (организациям, ИП и «обычным» физлицам) не придется перечислять каждый налог отдельной платежкой. Нужно будет внести единый налоговый платеж (ЕНП). Инспекторы самостоятельно разнесут средства, входящие в состав ЕНП, в счет погашения совокупной обязанности. Подробнее см. «Революционные поправки в НК РФ: единый налоговый счет и новый порядок внесения и сверки платежей».

Совокупная обязанность — это сумма налогов, сборов, авансовых платежей, страховых взносов, штрафов, пеней и процентов, которую плательщик должен перечислить (новая редакция п. 2 ст. 11 НК РФ).

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Что входит в ЕНП?

Единым налоговым платежом признаются следующие денежные следующие средства.

- Перечисленные на единый налоговый счет налогоплательщика и предназначенные для исполнения его совокупной обязанности по уплате налогов и сборов;

- Взысканные налоговиками с налогоплательщика;

- Денежные средства, учитываемые на едином налогом счете по иным основаниям:

- в связи с принятием налоговиками решения о возмещении суммы налога, о предоставлении налогового вычета;

- в связи с поступлением денежных средств от иного лица в результате зачета;

- в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога;

- в связи с начислением налоговиками процентов на сумму излишнее взыскание денежных средств (новая редакция п. 4 ст. 79 НК РФ), а также в отдельных случаях на сумму денежных средств, перечисленных на открытый в банке счет, например, в связи с несвоевременным возвратом (новая редакция п. 9 ст. 79 НК РФ).

![]()

Запросить в ИФНС акт сверки по налогам через интернет

Является ли ЕНП авансовым платежом?

Нет, не является. Единый платеж — это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока необязательно. Такое возможно, если сам налогоплательщик примет об уплате налога, сбора или взноса раньше установленного срока.

Какую сумму необходимо внести в качестве ЕНП?

Сумма единого платежа равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом необязательно (новая ст. 11.3 НК РФ).

Изменяется ли порядок расчета налогов?

Нет, не изменяется. Появление единого налогового счета никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Можно ли будет вернуть переплату по ЕНП?

Да, можно. Если на едином налоговом счете налогоплательщика образуется положительное сальдо (то есть совокупная обязанность меньше ЕНП), он сможет обратиться в инспекцию с заявлением о возврате или зачете денег. Если положительное сальдо меньше суммы налога, заявленной к возврату, то средства будут возвращены лишь в пределах положительного остатка.

Как вернуть переплату?

Для возврата средств нужно подать заявление. Сделать это можно разными способами:

- на бумажном носителе;

- в электронной форме по ТКС, подписав усиленной квалифицированной электронной подписью;

- в электронной форме через личный кабинет налогоплательщика, подписав электронной подписью;

- в составе налоговой декларации по форме 3-НДФЛ.

Поручение на возврат будет направлено в казначейство РФ не позднее дня, следующего за днем после получения заявления от налогоплательщика. В свою очередь казначейство исполнит поручение инспекции на следующий день после его получения (если оно поступило до 14.00 часов).

Таким образом, налогоплательщик получит деньги на расчетный счет в течение 3-х рабочих дней после подачи заявления. В случае, если в ИФНС нет информации о счете, указанном в заявлении, срок возврата увеличится на период получения налоговым органом данной информации от банка до 6 рабочих дней (новая редакция ст. 79 НК РФ).

![]()

Подать заявление о зачете или возврате налогов (взносов) через интернет

Что будет с заявлениями на возврат, поданными в 2022 году?

Если по таким заявлениям не было принято решение о возврате, то в 2023 году придется подать новое заявление о возврате (при наличии на едином налогом счете положительного сальдо).

Будут ли выплачены проценты за нарушение срока возврата?

Да, при нарушении сроков возврата налога инспекция начислит проценты с 11-го рабочего дня после наступления события, с которого начинается отсчет срока возврата налога. Проценты начисляются автоматически (то есть без заявления налогоплательщика), за каждый календарный день нарушения срока перечисления. Процентная ставка равна ключевой ставке ЦБ РФ, действовавшей в дни нарушения срока (новая редакция п. 9 ст. 79 НК РФ).

В 2022 году были приняты два закона, которые внесли ряд изменений в Налоговый кодекс и тем самым существенно повлияли на уплату НДФЛ — Федеральный закон от 14.07.2022 № 323-ФЗ и Федеральный закон от 16.04.2022 № 96-ФЗ. Новшества затронули как физлица, так и юрлица, причем часть из них начали действовать еще в 2022 году.

Изменение распространяется на доходы от реализации акций (долей участия в основном капитале) российских организаций, полученные в 2022 году по сделкам, заключенным в 2022 году налогоплательщиками, в отношении которых были введены санкции.

Освобождение действует при условии, что на дату реализации такие акции (доли участия в уставном капитале) непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более одного года.

- в виде материальной выгоды, полученные в 2021-2023 годах, в том числе от экономии на процентах за пользование заемными (кредитными) средствами;

- в виде процентов, полученные в 2021 и 2022 годах году по вкладам (остаткам на счетах) в банках (введен п. 91 ст. 217 НК РФ);

- в виде полученных в 2022 году в собственность имущества и (или) имущественных прав от иностранной организации (КИК), при выполнении установленных условий.

Соответствующие изменения внесены в ст. 217 НК РФ.

Законодательно внесена ясность в вопрос налогообложения ситуаций, когда банк, находящийся под ограничениями, все активы или часть активов переводит в другой банк.

Установлено, что брокер не удерживает НДФЛ при переводе денежных средств клиента другому брокеру в 2022 году при передаче всех прав и обязанностей по соответствующему брокерскому договору.

Аналогичное послабление распространяется на ценные бумаги при переводе их со своего или клиентского счета депо (лицевого счета) на счет депо (лицевой счет) другого налогового агента или на другой счет депо (лицевой счет) налогоплательщика в 2022 году с условием передачи всех прав и обязанностей по соответствующему брокерскому договору (новая редакция п. 10 ст. 226.1 НК РФ распространяется на правоотношения, возникшие с 1 января 2022 года).

Федеральный закон от 16.04.2022 № 96-ФЗ уточняет вопросы уплаты НДФЛ в отношении доходов по договорам ГПХ, заключенным обособленным подразделением не только с физическими лицами, но и с организациями (в отношении доходов, исчисление налога с которых осуществляется в соответствии со ст. 226.1 НК РФ). Уточнена редакция абз. 7 п. 7 ст. 226 НК РФ, изменение вступило в силу с 16 мая 2022 года.

![]()

Сумма налога определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения, а также исходя из сумм доходов, начисляемых и выплачиваемых по договорам ГПХ, которые заключаются с физлицами обособленным подразделением (уполномоченными лицами обособленного подразделения) от имени организации.

Определено, как физическому лицу учесть в доходах обеспечительный платеж, зачтенный в счет исполнения обеспеченного им обязательства и (или) прекращения обеспеченного им обязательства, если данный обеспечительный платеж не возвращается лицу, его внесшему.

Образованный таким образом доход с 1 января 2023 года следует учитывать в целях исчисления НДФЛ на дату зачета данного обеспечительного платежа, а не на дату его получения, как было ранее (новый пп. 8 п. 1 ст. 223 НК РФ).

За последние два года процесс получения имущественных и инвестиционных налоговых вычетов заметно упростился. Сейчас вычеты предоставляются проактивно, это значит, что система автоматически перерабатывает данные внешних источников и программных комплексов ФНС и формирует предзаполненное заявление на вычет в личном кабинете физлица.

Налоговые органы могут получать необходимую информацию для подтверждения налогового вычета от участника налогового взаимодействия — например, от банков, брокеров, с которыми налогоплательщик заключил договор на ведение индивидуального инвестиционного счета. Если такие участники подключены к программе ФНС, то необходимости в предоставлении декларации нет, достаточно подписать предзаполненное заявление.

По итогам года для всех, у кого осталась часть неиспользованного имущественного вычета, налоговый орган автоматически проведет проверку всех условий и при наличии возможности получения вычета сформирует в личном кабинете предзаполненное заявление для подписания. Новый порядок применяется с 2022 года и распространяться на вычеты, право на которые возникло с 2020 года, полученные частично в 2021 году.

Изменение порядка получения вычетов у работодателя

У налогового агента теперь нет необходимости предоставлять физлицу имущественный или социальный налоговый вычет на основании уведомления, которое предъявил сам налогоплательщик.

С 1 января 2022 года налоговый орган напрямую направляет налоговому агенту подтверждение права на получение вычета, информируя при этом налогоплательщика о результатах рассмотрения его заявления через личный кабинет физлица или заказным письмом по почте.

Возникновение права на вычет при приобретении прав на квартиру, комнату или долю в них в строящемся доме

Право возникает с даты передачи объекта долевого строительства застройщиком и принятия его участником долевого строительства по подписанному ими передаточному акту или иному документу о передаче объекта долевого строительства. Претендовать на получение такого вычета можно только после регистрации права собственности на недвижимость.

Изменения применяются к правоотношениям по предоставлению имущественного вычета по НДФЛ в отношении объекта долевого строительства или доли (долей) в нем, переданных застройщиком и принятых участником долевого строительства с 1 января 2022 года (пп. 2.1 п. 3 ст. 220 НК РФ).

Вычет на физкультурно-оздоровительные услуги

Документы на вычет подаются либо в налоговом органе по месту жительства, либо через работодателя. При обращении в налоговый орган потребуются декларация по форме 3-НДФЛ за 2022 год и подтверждающие документы — копии договора на предоставление физкультурно-оздоровительных услуг и кассовый чек. Указанные документы направляются в налоговый орган после 1 января 2023 года.

Через работодателя вычет на физкультурно-оздоровительные услуги можно было получить еще в течение 2022 года. Но тот, кто не воспользовался вычетом в 2022 году у работодателя, может по окончанию налогового периода представить вместе с налоговой декларацией копию договора на оказание услуг и кассовый чек.

Повышение возраста детей для вычета за лечение и спорт до 24 лет

Социальные вычеты по расходам на лечение, приобретение медикаментов и личное страхование (пп. 3 п. 1 ст. 219 НК РФ), а также по расходам на физкультурно-оздоровительные услуги (пп. 7 п. 1 ст. 219 НК РФ) теперь можно получить на детей и бывших подопечных в возрасте до 24 лет. При этом дети (в том числе, усыновленные) должны обучаться на очной форме.

Ранее родители (опекуны, попечители) могли вычет по НДФЛ за медицинские и физкультурно-оздоровительные услуги заявить на ребенка в возрасте до 18 лет.

Важно документально подтвердить расходы и помнить, что общая сумма соцвычетов не может превышать 120 000 руб. (исключение — расходы на дорогостоящее лечение).

Изменение возрастных ограничений для детей работников, чья стоимость путевок может быть освобождена от НДФЛ

Теперь учитываются дети, не достигшие возраста 18 лет, а также дети в возрасте до 24 лет, обучающиеся по очной форме обучения в образовательных организациях (ранее учитывались только дети до 16 лет) (абз. 1-2 п. 9 ст. 217 НК РФ).

Упрощение процедуры получения остатка имущественного вычета

С 1 января 2022 года неиспользованный остаток имущественного налогового вычета по расходам на приобретение жилья и уплату процентов можно получить в проактивном порядке. Если, например, налогоплательщик подавал декларацию за 2020 и 2021 годы с заявленным правом на имущественный налоговый вычет и у него образовался остаток, который переходит на следующий год, не обязательно обращаться за вычетом с декларацией, а можно дождаться, когда предзаполненное заявление появится в личном кабинете налогоплательщика. Достаточно его акцептовать — и вычет придет в виде сумм возвращенного налога на счет налогоплательщика.

С 1 января 2021 года доходы более 5 млн руб. облагаются по налоговой ставке 15% (Федеральный закон от 23.11.2020 № 372-ФЗ). В 2021 и 2022 годах действовал некий переходный период для налоговых агентов: они применяли прогрессивную ставку в размере 15% исходя из каждой отдельной налоговый базы. Например, если по заработной плате доход не превысил 5 млн руб., например, составил 3 млн и при этом выплачивались дивиденды, то налоговый агент исчислял налог не в совокупности этих баз, а отдельно, по ставке 13%.

Ранее было установлено, что, начиная с 2023 года, повышенную ставку 15% с доходов, превышающих 5 млн руб., необходимо считать с совокупной налоговой базы. Однако Федеральный закон от 19.12.2022 № 523-ФЗ продлил на 2023 год переходный период для налоговых агентов по НДФЛ, в течение которого в целях применения прогрессивной ставки они не должны определять консолидированную налоговую базу.

![]()

Отчетность по НДФЛ в 2023 году: памятка от налоговиков

В 2023 году утрачивает силу п. 2 ст. 223 НК РФ и начинает действовать пп. 1 п. 1 ст. 223 НК РФ, то есть дата фактического получения дохода теперь определяется по непосредственной дате выплате этого дохода либо перечисления на счет налогоплательщика.

С 2023 года придется удерживать НДФЛ как при выплате аванса, так и при выплате заработной платы по итогам месяца.

Доходы в виде денежных средств и/или иного имущества, безвозмездно полученных мобилизованными, добровольцами, контрактниками или членами их семей освобождены от налогообложения (Федеральный закон от 21.11.2022 № 443-ФЗ).

Для освобождения от НДФЛ доходы должны быть связаны с прохождением службы по мобилизации или по контракту. Данное освобождение распространяется также на лиц, проходящих военную службу в войсках Росгвардии и в ряде воинских формирований участвующих в СВО.

С 2023 года расчет 6-НДФЛ сдается:

- за I кв., полугодие, 9 месяцев — не позднее 25-го числа месяца, следующего за отчетным периодом;

- за год — не позднее 25 февраля года, следующего за отчетным.

![]()

Расчетным периодом считается не месяц, а период с 23-го числа предыдущего месяца по 22-е число текущего месяца.

В связи с введением ЕНС НДФЛ уплачивается одним платежом, на один КБК и в единый срок. Исключение — НДФЛ с доходов иностранцев, которые трудятся в РФ по найму (ст. 227.1 НК РФ).

С 2023 года НДФЛ перечисляется в бюджет не позднее 28 числа каждого месяца.

Допустим, если налог удержан с 23-го числа предыдущего месяца по 22-е число текущего, он должен быть перечислен не позднее 28-го числа текущего. Этот принцип действует, если НДФЛ удержан с 23 января по 22 декабря.

Если НДФЛ удержан:

- за период с 1 по 22 января, он оплачивается не позднее 28 января;

- за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Уплата НДФЛ с декабрьской зарплаты за 2022 год за период с 1 по 22 января 2023 года осуществляется до 30 января 2023 года.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 поддержан ЕНП для эксперимента по особому порядку уплаты налогов и взносов организациями и ИП, который проводится в стране с 01.07.2022 по 31.12.2022г.

Единый налоговый платеж

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

- все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников, за исключением налога при АУСН и налога на профессиональный доход;

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

ЕНП в программе «1С

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, в программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

1. Указать переход на уплату ЕНП в настройках налогов и отчетов.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

2.1. Перенести переплату по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Корректировка счета».

Полный интерфейс: меню «Операции — Операции по ЕНС — Корректировка счета».

2.2. Перенести недоимку по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Уведомление об исчисленных суммах налогов и уплата ЕНП

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

Налоги (уплата) и пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

По общему правилу уже с января организации и ИП должны перейти на новую систему расчетов с бюджетом, которую условно можно обозначить как «единый налоговый платеж (ЕНП) плюс уведомления». Но в 2023 году доступен и альтернативный вариант. Условно назовем его «платежки-уведомления». Разберемся, что из себя представляет данные способы уплаты налогов.

Новый вид отчетности — уведомление

С 2023 года меняется принцип взаиморасчетов с бюджетом. Недоимку и переплату будут определять не по каждому налогу (сбору, взносам), а по их совокупности. Налогоплательщики в общем случае станут перечислять единый налоговый платеж (ЕНП), а инспекторы сами распределят его по видам налогов и других платежей (см. «Революционные поправки в НК РФ: единый налоговый счет и новый порядок внесения и сверки платежей»).

![]()

Запросить в ИФНС акт сверки по налогам через интернет

В связи с этим у организаций и ИП появится новая обязанность — сдавать уведомления об исчисленных суммах налогов и взносов (см. «Изменены сроки уплаты налогов, взносов и сдачи отчетности: читаем новые поправки в НК РФ»). Делать это нужно в двух ситуациях (новая редакция п. 9 ст. 58 НК РФ):

- если отчетность по тому или иному платежу не предусмотрена;

- если отчетность предусмотрена, но срок перечисления налога (взносов, авансовых платежей, сборов) наступает раньше, чем срок сдачи декларации, либо расчета.

В 2023 году уведомления можно не заполнять

Законодатели установили переходный период, который продлится с 1 января по 31 декабря 2023 года. В этот промежуток времени у ООО и предпринимателей есть выбор:

- сразу перейти на новую систему, то есть перечислять ЕНП и сдавать уведомления;

- каждый налог (авансовый платеж, сбор, взносы) перечислять отдельной платежкой, которая заменит собой уведомление.

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Рассмотрим каждый из перечисленных вариантов.

ЕНП и уведомления

ЕНП

В единый налоговый платеж входят практически все налоги и взносы. Но есть исключения. В частности, отдельно от ЕНП можно перечислить налог на профдоход (см. «ФНС подготовила памятку по единому налоговому платежу»).

До сих пор не утверждены реквизиты платежки, которую следует оформить при уплате ЕНП. Разработаны два проекта поправок в правила указания информации в платежных поручениях (утв. приказом Минфина от 12.11.13 № 107н). В них много различий. Например, согласно первому проекту, в реквизите 101 «Статус составителя» нужно указывать значение «04». Согласно в этом поле нужно ставить значение «34». ФНС на своей промостранице рекомендует третий вариант — значение «01».

Уведомления

- через интернет, подписанное усиленной квалифицированной электронной подписью;

![]()

Получить сертификат усиленной квалифицированной электронной подписи через час

- через личный кабинет налогоплательщика (подписанное УКЭП);

- на бумаге, если организация или ИП не обязана отчитываться по ТКС.

Уведомление следует сдавать в ИФНС по месту учета организации или ИП. При необходимости в документ можно включить сведения об обособленных подразделениях.

В большинстве случае срок сдачи уведомления — не позднее 25 числа месяца, в котором наступает срок перечисления налога (взносов, авансового платежа, сбора). За опоздание налоговики выпишут штраф в размере 200 руб. на основании пункта 1 статьи 126 НК РФ (см. «Налоговики разъяснили, кто должен подавать уведомление об исчисленных налогах в 2023 году»).

![]()

Заполнить и подать уведомление по официально утвержденной форме

На сайте ФНС размещены рекомендации по исправлению ошибок в уведомлении. Если неправильно указана сумма налога или взноса, следует подать новое уведомление с верной суммой, а КПП, КБК, ОКТМО и период продублировать из исходного варианта. Если неправильно указаны иные данные (к примеру, КПП или КБК), надо подать новое уведомление. В нем повторить ошибочные данные, проставить сумму «0», а в новой строке указать правильные сведения. Когда новое уведомление поступит в ИФНС, корректировка произойдет автоматически.

Также см. «Единый налоговый платеж: какой код периода указывать в уведомлении об исчисленных налогах и взносах».

![]()

Заполнить и подать уведомление по официально утвержденной форме

Платежки вместо уведомлений

В течение 2023 года разрешено не перечислять ЕНП и не подавать уведомлений. Вместо этого переводы в бюджет можно оформлять по прежним правилам, а именно — отдельной платежкой по каждому налогу, авансовому платежу, взносу или сбору (п. 12 ст. 4 Федерального закона от 14.07.22 № 263-ФЗ). Главное, чтобы сотрудники ИФНС могли однозначно установить принадлежность денежных средств к источнику доходов бюджета.

Такие платежки заменят собой уведомления. Из дословного прочтения указанной нормы закона № 263-ФЗ можно сделать вывод, что платежку следует передать инспекторам в тот же срок, когда сдается уведомление, то есть не позднее 25-го числа месяца, в котором наступает срок уплаты налога (взносов и т.д.). Получается, что, например, платежное поручение по страховым взносам за январь 2023 года следует сдать:

- в ИФНС не позднее 27 февраля (т.к. 25 февраля — выходной);

- в банк не позднее 28 февраля (новая редакция п. 3 ст. 431 НК РФ).

Отметим, что на сегодняшний день порядок передачи платежек налоговикам не разработан. Не исключено, что ФНС разрешит не сдавать их в инспекции, а инспекторы станут получать информацию напрямую от банков.

Выбрать данный вариант можно только в случае, если налогоплательщик ранее не подавал уведомлений. При этом исправить ошибку в платежке можно только одним способом — заполнить уведомление (это подтвердила ФНС на своей промостранице). Получается, что неверно заполненное платежное поручение приведет к переходу на первый вариант расчетов с налогом (ЕНП и уведомления).

Добавим, что реквизиты платежки-уведомления еще не утверждены. Есть два проекта с соответствующими поправками, которые существенно отличаются друг от друга. Так, согласно в реквизите 101 «Статус составителя» следует проставить значение «04». Согласно — значение «33». На ФНС указано значение «02».

С 2023 года существенно поменялся порядок исчисления и уплаты страховых взносов (включая взносы «на травматизм»). Отчетность по взносам также представляется по новым правилам. О том, что именно поменялось и как, мы рассказали в данном материале.