Вторая группа единого налога достаточно выгодна из-за фиксированного размера налога, которая не зависит от объема дохода. 2 группа единого налога — условия пребывания на ней, что разрешено и запрещено, и новый лимит по группе — в статье.

Плательщики, находящиеся на едином налоге, имеют возможность платить меньше налогов, чем на общей системе. 3 группу единого налога могут выбирать и физлица, и юрлица. В консультации расскажем об особенностях единого налога для обычной 3 группы 3% и 5% в 2023 году, а также ее сравнение со спецгруппой 2%.

- Штрафная ставка единого налога 15%

- РРО и единщики

- Форма расчетов, которая разрешена

- Единый сельскохозяйственный налог (ЕСХН)

- Единый налог 2 группа

- Упрощенная налоговая система (УСН)

- Изменения в ведении Книг учета в ФЛП

- Единый налог 2 группа 2023

- Патентная система (ПСН)

- Особенности уплаты единого налога 2 группы в условиях военного положения

- Что запрещено плательщикам единого налога 2 группы

- Условия пребывания и изменения на время войны

- Упрощенный бухучет у единоналожников-юрлиц

- Единый налог и НДС

- Изменения 2023

- РРО и 3 группы единого налога-ФЛП

- Единый налог 3 группа

- Книга учета доходов плательщика единого налога 2 группы 2023

- Как зарегистрироваться плательщиком единого налога

- Налог на профессиональный доход (НПД)

- Достоинства и недостатки единого налога 3 группы

- Перевод на общую систему налогообложения

- Переход на единый налог 2023

- Единоналожник 2 группы и РРО 2023

- Что разрешено плательщикам единого налога 2 группы

- Вопросы неуплаты единого налога во время военного положения

- Условия единого налога для стандартной 3 группы

- Изменение группы плательщика единого налога 2023

- Спецгруппа 2% по сравнению с обычной 3 группой единого налога

- Запрещенные виды деятельности

- Единый налог 3 группа ЕСВ «за себя»

- Единый налог 3 группа бухгалтерский учет

- Условия пребывания на 2-й группе единого налога

- Единый налог срок уплаты

- Ответственность за неуплату единого налога

- Штрафы за неуплату

- Пеня в случае неуплаты

- Традиционные группы и лимиты

- Заключение

Штрафная ставка единого налога 15%

Плательщики единого налога 3 группы уплачивают единый налог по повышенной ставке: ФЛП – 15%, юрлица – по своей двойной ставке, то есть 6% или 10%. Это следующие ситуации:

РРО и единщики

РРО стали обязательными для единоналожников 2-4 группы с 1 января 2022 года. Введение военного положения на данный долг не повлияло — РРО следует использовать и дальше. Однако временно с 07 марта 2022 г. на период до прекращения или отмены военного положения на территории Украины финансовые санкции за нарушения в сфере РРО не применяются (п. 12 раздела II Закона об РРО). Однако впоследствии появилось одно исключение — продажа подакцизных товаров, которая заработала с 17 марта 2022 года.

Что касается подакцизных товаров, то рисковать по ним не нужно, ведь во время военного положения разрешены не только штрафы, но и фактические налоговые проверки.

использование РРО у ФЛП-единщиков на время военного положения не отменяется.

Форма расчетов, которая разрешена

А теперь внимание (!): Расчеты единщик 2 группы, может проводить только в наличной или безналичной форме (п. 291.6 НКУ). Бартером нельзя. Также запрещены расчеты векселями, взаимозачеты, выплата зарплаты работникам в натуральной форме.

И еще один нюанс: единоналожникам нельзя рассчитываться электронными деньгами, потому что налоговиками такие формы расчетов рассматриваются как неденежные. Этот запрет касается и криптовалют, ведь они в существующем законодательстве не считаются деньгами.

предприниматель 2 группы не может производить расчеты бартером, электронными деньгами. Только наличные и безналичные платежи

Вообще данные ограничения по расчетам относятся ко всем единоналожникам не только группы 2, но и групп 1 и 3.

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН разработан специально для предпринимателей, работающих в растениеводстве, животноводстве, лесном и рыбном хозяйствах. Этот режим освобождает ИП от уплаты налога на прибыль, НДФЛ и налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Какие налоги придется платить:

Итого: кому выгоден ЕСХН

Предпринимателям, занимающимся нелегким сельскохозяйственным трудом. Налоговые льготы могут значительными, вплоть до нулевого налога.

Единый налог 2 группа

Ставка налога определяется местными советами, но в основном они принимают максимальную ставку – 20% минимальной зарплаты на 1 января. В зависимости от минималки это составляет:

Выгодность группы 2 показывает простой расчет: с 1.5 млн. грн. на 3-й группе единого налога пришлось бы заплатить неплательщику НДС 75000 грн. (=1,5 млн. × 0,05). Даже на спецгруппе единого налога это 30 000 грн (= 1,5 млн × 0,02). Следовательно, 2 группа дает возможность существенно сэкономить.

Експерт роз’яснює про:- строки подання інформації;- обов’язок щорічно підтверджувати КБВ;- право повідомити про розбіжності в інформації- штрафи за порушення.

Упрощенная налоговая система (УСН)

УСН — наиболее популярная система для малого и среднего бизнеса. Привлекает небольшой налоговой нагрузкой и относительно простым ведением учета.

УСН бывает двух видов.

Объектом налогообложения выступают доходы

В 2023-м к этим двум видам добавился третий — экспериментальный.

Экспериментальный режим АУСН можно применять в Москве и Подмосковье, Татарстане и Калужской области.

Новый АУСН (автоматизированная система налогообложения) отличается от обычного УСН лимитами: годовой доход не должен превышать 60 млн рублей в год, а количество сотрудников — 5 человек.

ИП на АУСН не платят за работников страховые взносы, не подают декларации и не ведут книгу учета доходов и расходов.

Ограничения по УСН:

В 2023 году он равен 1,257 (приказ Минэкономразвития России от 19.10.2022 № 573). Соответственно, максимально возможный доход на УСН в 2023 году равен 251,4 млн рублей. Это на 32,2 млн рублей больше, чем в 2022 году.

Итого: кому выгоден УСН

Изменения в ведении Книг учета в ФЛП

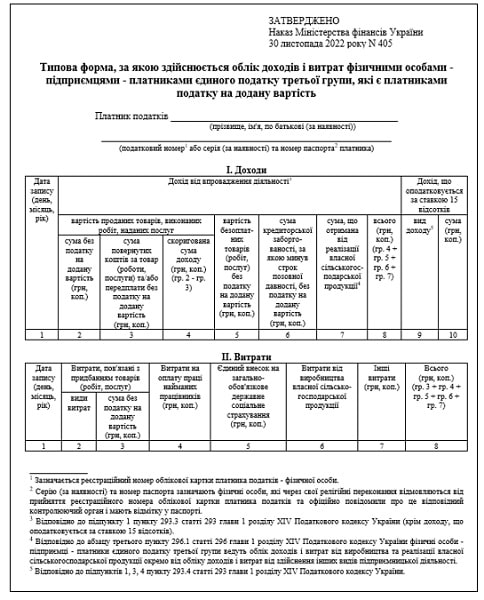

Для ФЛП третьей группы из числа плательщиков НДС утвердили типовую форму учета доходов и расходов (приказ Минфина от 30.11.2022 № 405, от 20.12.2022 № 447).

Учет доходов и расходов от производства и реализации собственной сельскохозяйственной продукции такие ФЛП ведут раздельно от учета доходов и расходов от производства других видов предпринимательской деятельности.

Типовую форму можно вести по выбору в бумажном и/или электронном виде.

При выборе бумажной формы записи нужно выполнять разборчиво, шариковой ручкой темного цвета. В электронной форме можно вести в экселевском формате или с помощью средств электронного кабинета.

Сохраняют типовую форму в течение 3 лет после окончания отчетного периода, в котором сделана последняя запись.

Все остальные единщики 3 группы могут вести в произвольной форме. Это может быть даже тетрадь или файл Excel на компьютере. Однако такую книгу все равно нужно вести и ежемесячно выводить итоги, то есть месячные обороты.

Очевидно, что при ведении таких произвольных книг учета следует соблюдать прежние правила, а именно:

Так как форма Книг произвольна, то за день можно делать все записи отдельно, а можно и так как раньше – заносить только итоговую сумму за день.

Книгу, как и все первичные документы к ней, следует хранить в течение 3 лет (1095 к. дн.) после окончания отчетного периода, в котором произведена последняя запись.

Единый налог 2 группа 2023

Несмотря на то, что единоналожники 2 группы подают декларацию раз в год, но платят единый налог и ЕСВ авансом:

График этих обязательных платежей приведен в таблице ниже. Уплата осуществляется по месту налогового адреса. Обратите внимание, что если нет наемных работников, то ФЛП 2 группы может воспользоваться правом на освобождение от уплаты единого налога на один месяц (читайте Отпуск ФЛП в 2023 году).

Патентная система (ПСН)

Налоговый режим специально для предпринимателей на ИП — при нем платится один фиксированный налог (стоимость патента на срок 1–12 месяцев), других выплат нет. Система в основном предназначена для предпринимателей в сфере услуг. Список приведен в статье 346.43 налогового кодекса, всего в нем 80 пунктов. Субъекты РФ могут установить свой перечень, добавляя новые направления из ОКВЭД2 или ОКПД. На ПСН предусмотрен вычет на сумму уплаченных взносов.

Сумма рассчитывается на базе потенциальных, а не фактических доходов ИП. Чтобы узнать точную сумму, откройте калькулятор ФНС, он автоматически рассчитает сумму с учетом региона и рода деятельности на 2023 год.

Итого: Кому выгоден ПСН

Прежде всего для представителей сезонного бизнеса: можно покупать патент на несколько месяцев. ПСН удобен, если вы хотите протестировать какой-либо мелкий бизнес, чтобы выяснить спрос на него в выбранном регионе.

Особенности уплаты единого налога 2 группы в условиях военного положения

В условиях военного положения для ФЛП-единщиков 2 группы предусмотрены следующие облегчения:

в карточке плательщика налога в электронном кабинете единый налог продолжает начисляться, но налог во время военного положения можно не платить. Если списание такого долга после подачи декларации не произойдет – желательно после подачи декларации подать в ГНС заявление (письмо) в произвольной форме по списанию единого налога.

Однако относительно ситуации с неуплатой единого налога на 2-й группе (на 1-й тоже) ситуация по состоянию на сентябрь 2022 несколько противоречивая, поэтому рассмотрим его отдельно.

Маєте автомобіль на підприємстві та використовуєте його для службових потреб? Підкажемо, якими документами підтвердити витрати на придбання та використання пального. Щоб уникнути донарахування податків і штрафів, перевірте, чи всі потрібні документи склали

Что запрещено плательщикам единого налога 2 группы

Плательщики единого налога 2 группы ограничения имеют немалые. Начнем с тех, которые запрещены именно 2-й группе (1-й группе тоже запрещены) (п. 291.4 НКУ):

Также единщики 2 группы не могут предоставлять услуги предприятиям, которые являются плательщиками налога на прибыль, предпринимателям на общей системе налогообложения, а также нерезидентам (исходя из п. «2» пп. 291.4 НКУ).

Если надо заняться вышеуказанными направлениями деятельности, то можно это делать на 3-й группе единого налога.

единоналожник 2 группы имеет ограничения на предоставление услуг аренды.

Кроме этого, еще есть общие запреты – для групп единого налога 1-3 (п. 291.5 НКУ):

Также единщик 2 группы не может быть нерезидентом.

ФЛП 2 группы не может предоставлять услуги за границу. Только населению в пределах Украины. Для услуг за границу необходимо переходить на 3 группу одного налога.

Условия пребывания и изменения на время войны

Упрощенная система — это единый налог (ЕП), предусматривающий освобождение от уплаты некоторых налогов, более простые подходы к ведению учета и отчетности. На нем могут находиться как юрлица, так и физлица-предприниматели. О группах единого налога в 2023 году, спецгруппе на период военного положения, кто может находиться на каждой из них и при каких условиях, а кто вообще не имеет права быть единщиком — в консультации

Найкращий помічник для вас: система «Експертус Головбух»

Упрощенный бухучет у единоналожников-юрлиц

Возможность ведение упрощенного бухучета единоналожникам 3 группы предоставлена п. 44.2 и п. 44.3 НК. Речь идет о налогоплательщиках по ставкам 3% и 5% (не спецгруппы 2%!). Для него им необходим НП(С)БУ 25 «Упрощенная финансовая отчетность».Упрощенность заключается в следующих возможностях:

Однако по желанию единоналожник 3 группы может все это начислять и составлять обычную финотчетность за НП(С)БУ 1 «Общие требования к финансовой отчетности», ведь применение НП(С)БУ 25 – это право, а не обязанность.

Единый налог и НДС

У единоналожников сейчас есть месячный отчетный период. Срок подачи заявления на переход на ставку 3% по ставке 5% или другой группы составляет 10 к. дней до конца месяца (пп. «б» пп. «4» п. 293.8 НК).

Изменения 2023

С 01 апреля 2022 года на период военного положения создана спецгруппа ЕП в рамках группы 3. Она временная и избравший ее налогоплательщик автоматически будет возвращен на ту систему налогообложения, которую он имел ранее — с первого месяца, который будет следующим за месяцем окончания военного положения (пп. 9 подразд. 8 Переходных положений НКУ). Однако, если возврат будет происходить на обычную группу ЕП, то придется учитывать лимиты по каждой группе — возможно, придется переходить на высшую группу (см. требования пп. 292.16 НКУ). Или подождать еще будущих разъяснений налоговиков, так как требования в этом вопросе недостаточно четкие.

Характеристики данной группы приведем отдельно от других, так как хотя формально данную группу и отнесли к группе 3 ЕП, но ее следует все же рассматривать как отдельную группу, мало общего имеющую с традиционной группой 3 ЕП. Присоединиться к данной группе могут все как единоналожники, так и плательщики налога на прибыль. Единоналожники для этого могут быть всех групп, в т.ч. и сельскохозяйственной группы 4.

Для перехода на спецгруппу нужно подать заявление (пп. 9.8 подраздел 8 Переходных положений НКУ), которое нужно в бумажной или электронной форме отправить в ГНС, например через Е-кабинет (в ФЛП идентификатор формы – J0102003). Плательщиком спецгруппы в этом случае можно стать со следующего рабочего дня. Вновь же предприниматели могут подать такое заявление в течение 10 дней с госрегистрации и учитываться на спецгруппе тогда со дня их госрегистрации.

РРО и 3 группы единого налога-ФЛП

С 2022 года все ФЛП, как 3 группы, так и 2 группы должны использовать РРО независимо от размеров дохода. Однако на период военного положения штрафы за неприменение РРО не налагаются.

Также независимо от объема дохода РРО в 2022 году требуется, если деятельность связана с реализацией:

У системі «Експертус Головбух» бухгалтер завжди може отримати швидку і точну відповідь на своє професійне запитання. Кожне рішення, запропоноване Системою, є актуальним і своєчасним. Цим вона і унікальна.

Хочемо вас порадувати — дати безплатний демодоступ до Системи

Единый налог 3 группа

Юрлица-единоналожники в частности не включают в доход:

Однако для единоналожника 3 группы, являющейся юрлицом, :

Разница в налогообложении доходов ФЛП и юрлиц возникает не только из-за применения юрлицами НП(С)БУ (п. 292.13 и пп. 296.1.3 НК), так как все равно доход признается на дату поступления денежных средств. Причина по некоторым операциям в том, что юрлица выступают самостоятельными собственниками движимого и недвижимого имущества, в то время как ФЛП продают или приобретают в собственность свое движимое и недвижимое имущество как обычные физлица.

дата признания дохода единщика для целей налогообложения – это дата поступления денег.

Также для единоналожника третьей группы-юрлица (п. 292.3 НК, письмо ГНС от 22.02.2019 г. № 676/6/99-99-12-02-03-15/ИНК):

Исходя из упомянутого письма налоговиков, признание дохода от списание кредиторской задолженности касается только юрлиц, так как налоговики ссылаются на нормы НП(С)БУ 15 «Доход» и НП(С)БУ 11 «Обязательства», которые к физлицам не применятся.

Українські суб’єкти господарювання розширюють ринки збуту й активно продають свої товари на закордонних маркетплейсах. Експерти пояснили як правильно задокументувати, облікувати й оподаткувати продаж товарів

Доход признается на дату получения денежных средств, поэтому уже поступление аванса считается доходом.

В единоналожниках-физлицах по п. 292.10 НК не являются доходом суммы налогов и сборов, удержанные (начисленные) плательщиком единого налога при осуществлении им функций налогового агента, а также суммы ЕСВ. В доход плательщиков единого налога не включаются полученные ими пассивные доходы:

Также не признаются доходами ФЛП, являющихся плательщиком единого налога 3-й группы:

пополнение счета считается доходом у ФЛП-единщика.

Есть интересный нюанс, что пополнение предпринимательского счета самим же ФЛП включается в его доход. На этом настаивает ГНС при проверках.

Кроме денежных доходов могут быть и неденежные доходы:

Книга учета доходов плательщика единого налога 2 группы 2023

Еще с 2021 года единоналожникам отменяется Книга учета доходов (обновлен п. 296.1 НКУ). Однако это это не значит, что ее вообще вести не нужно. Она остается, но в произвольной форме – хоть в тетради, или в таблице Excel на компьютере. Обратите внимание, что форма именно произвольная и типовой книги учета со стороны Минфина или ГНС нет. Можно и дальше продолжать вести учет по форме книги, которая была, если она нравится предпринимателю. Однако регистрировать такие Книги больше не нужно.

Книга учета доходов единоналожника 2 группы сейчас имеет произвольную форму (!)

Таким образом, форма Книги учета доходов в 2023 году может быть бумажная, электронная, а еще налоговики обещали третий вариант – через Электронный кабинет. Однако возможность ведения Книги учета через Электронный кабинет так и остается нереализованной.

Какой бы ни была Книга учета, первичные документы по хозяйственным операциям все равно хранить надо, а также выводить помесячно суммы (месячные обороты) в книге, которая ведется, по операциям.

Законодавець збільшив строки зберігання первинки. Зорієнтуємо, кого стосуються ці зміни та чи обмежуються строки лише п’ятьма роками

Как зарегистрироваться плательщиком единого налога

Для тех предпринимателей и предприятий, которые впервые регистрируются плательщиками ЕН хотим напомнить как попасть в реестр плательщиков единого налога. Прежде всего, надо подать заявление о желании госрегистрации в качестве плательщика ЕН в один из удобных способов:

Обратите внимание, что регистрация плательщиком ЕН бессрочная. Если все предоставленные документы заполнены правильно, то процедура регистрации должна быть осуществлена в течение двух рабочих дней. А вот в случае выявления фактов, перечисленных ниже, регистратор имеет право отказать в регистрации плательщиком единого налога, а именно:

При этом в течение 2х р. дн. контролирующий орган должен предоставить письменный отказ и указать причины такого отказа. После того, как заявитель устранит все недостатки, регистрационные документы снова должны быть приняты к рассмотрению. Это касается всех заявителей независимо от выбранной группы единого налога.

Что до плательщиков 1 и 2 групп, то получить все причитающиеся права как плательщика соответственно 1 и 2 группы они могут с 1го числа месяца, следующего за месяцем, в котором состоялась госрегистрация, — при условии, что до окончания месяца, в котором состоялась госрегистрация, подано заявление. Юридические и физические лица 3 группы получают свои права как плательщика 3 группы со дня госрегистрации — при условии, что в течение 10 дней со дня госрегистрации подали заявление об избрании упрощенной системы налогообложения и ставки 5% (без уплаты НДС).

Перейти можна як із загальної системи оподаткування на спрощену, так і навпаки. Супроводжують це перехідні операції, коли частина операції, як-от відвантаження товару, відбувається за однієї системи оподаткування, а оплата — вже за іншої. Розповімо, як їх оподатковувати єдиним податком, податком на прибуток і ПДВ

Налог на профессиональный доход (НПД)

Налог на профессиональный доход — это специальный режим, который подходит не только физическим лицам, но и ИП. Тогда предпринимателя называют ИП-самозанятым. Эту систему налогообложения удобно использовать в самом начале деятельности, либо перейти на нее при плавном сворачивании бизнеса.

Минимальную налоговую ставку в мобильном приложении: 4% от дохода при работе с физлицами и 6% при работе с ИП и компаниями. Налог рассчитывается в приложении автоматически и ежемесячно.

Итого: кому выгоден НПД

Мелкому бизнесу с небольшими или падающими доходами, начинающим бизнесменам, которым требуется протестировать спрос на товары или услуги в определенном регионе.

Достоинства и недостатки единого налога 3 группы

Сравнивая 3 группу единого налога с другими системами имеем:

единый налог 3 группы по сравнению с общей системой более выгоден, когда бизнес высокодоходный. Это касается и юрлиц, и ФЛП.

Перевод на общую систему налогообложения

Нарушения, требующие от плательщика ЕН 3 группы совершить принудительно переход из упрощенной системы на общую, определенные пп. 298.2.3 ПК. Это в частности:

Если налогоплательщик не перешел самостоятельно на общую систему, то произойдет принудительное аннулирование регистрации плательщиком ЕН 3-й группы на основании акта проверки с первого числа месяца, следующего за кварталом, в котором допущено такое нарушение.

Переход на единый налог 2023

Для всех предпринимателей и предприятий предусмотрены равные условия перехода на упрощенную систему налогообложения, а именно: чтобы осуществить переход на единый налог с общей системы налогообложения, в контролирующий орган подается соответствующее заявление в один из следующих способов:

Переход можно осуществить при условии:

Переход допускается лишь 1 раз в течение календарного года.

Единоналожник 2 группы и РРО 2023

С 01 января 2022 года РРО должны были начать применять все предприниматели, осуществляющие расчетные операции, кроме 1 группы единого налога. Следовательно, и единоналожники 2 группы. Это может быть обычный либо программный, либо оба. Военное положение не снимает с предпринимателей обязанности применять РРО, но отсутствуют штрафы за нарушения в данной сфере, кроме штрафов за нарушения при продаже подакцизных товаров (см. разъяснение от ГУ ГНС во Львовской области).

Что разрешено плательщикам единого налога 2 группы

В 2022 году плательщикам второй группы разрешено все то же самое, что и раньше (пп. «2» пп. 291.4 НКУ):

Предприниматель на едином налоге может заниматься исключительно зарегистрированными видами деятельности. Если КВЭД незарегистрирован, даже если он разрешен для упрощенной системы (разъяснение ГНС в Херсонской области). Это грозит принудительным переводом на общую систему налогообложения.

работать можно только на выбранном КВЭДе. Ошибка может возникнуть неосознанно. Если у ФЛП как КВЭД была розничная торговля, а затем произошли оптовые продажи, а оптовая торговля как КВЭД незарегистрирована, – это будет считаться ошибкой. Следствие – утрата возможности находиться на упрощенной системе. Еще одна типичная ошибка – зарегистрированные КВЭД по торговле товарами, а затем были предоставлены услуги.

Вопросы неуплаты единого налога во время военного положения

Противоречивость по вопросу неуплаты единого налога на 1-й и 2-й группе состоит в том, что:

Следовательно, тем плательщикам единого налога 2 группы, которые приняли решение не платить единый налог во время военного положения лучше мониторить ситуацию или попытаться обратиться за разъяснением, индивидуальной консультацией в местный орган ГНС.

Условия единого налога для стандартной 3 группы

3 группа единого налога отличается от других вариантов налогообложения в следующем:

Як оскаржити «несправедливе» податкове повідомлення-рішення (ППР)

Для юрлиц, которые являются сельскохозяйственными товаропроизводителями, кроме 3 группы единого налога возможна также 4 группа, которая для них будет лучше, так как сумма налога там зависит только от объемов земельных участков. Кроме того, есть возможность добывать подземную воду и быть неплательщиком рентной платы по спецводопользованию (пп. «5» п. 297.1 ТК).

Кроме обычной 3 группы единого налога, еще есть временная спецгруппа на время действия военного положения, процентная ставка по которой 2%. Сравнение спецгруппы 2% и стандартной 3 группы 3% и 5% см. далее.

Относительно условий для 2023 года, то для стандартной 3 группы они так:

Програмний РРО — гідна альтернатива старому доброму касовому апарату. Адже за допомогою віртуальних РРО розраховуватися з покупцями і зручніше, і дешевше

Изменение группы плательщика единого налога 2023

Перейти из группы на группу можно при условии:

Чтобы изменить группу единого налога, подайте налоговикам заявление об изменении группы не позднее чем за 15 к. дн. до начала квартала, из которого хотите быть на другой группе.

Спецгруппа 2% по сравнению с обычной 3 группой единого налога

В период действия военного положения существует еще спецгруппа единого налога, которая также относится к 3 группе.

Однако она временная, а особенности налогообложения на ней определены п. 9 подразд. 8 Переходные положения НК. На спецгруппе могут находиться как физлица, так и юрлица. Ключевые отличия от обычной группы 3 изложены в таблице ниже.

Плательщики единого налога на спецгруппе 2% имеют свою форму декларации, которую можно найти в приказе Минфина от 26.04.2022 № 124.

Во всем остальном правила такие же, как и для обычной 3 группы, например отсутствие ограничения на количество работающих.

с 1 июля отменят ставку 2% для единщиков. В Раде зарегистрировали законопроект от 31.01.2023 № 8401.

У статті коротко про те, якими будуть мінзарплата, прожитковий мінімум та інші показники відповідно до Закону про держбюджет на 2023 рік.

Запрещенные виды деятельности

Для 3 группы единого налога (3% и 5%) есть только общие запреты, относящиеся ко всем группам единого налога (п. 291.5 НК). Специальных запретов по группе, как это в 1-2 группе единого налога нет. Однако есть некоторая разница между ФЛП и юрлицами (см. таблицу ниже).

Относительно аренды обратите внимание:

Платники податку на прибуток у річній фінзвітності визначають витрати/дохід. Аби звітність відповідала вимогам НП(С)БО, розраховують відстрочені податкові активи та зобов’язання. Як обчислити відстрочений податок на прибуток, — у статті.

Единый налог 3 группа ЕСВ «за себя»

Единоналожники-физлица платят ЕСВ «за себя» и за наемных работников. Относительно военного положения – на 3-й группе ЕСВ за себя можно не платить с 01.03.2022 до окончания военного положения и 12 месяцев после его завершения. Однако в случае неуплаты ЕСВ страховой стаж не начисляется. Спецгруппа 2% имеет аналогичные правила, приведенные в таблице, но свою налоговую декларацию.

Единый налог 3 группа бухгалтерский учет

Ведение учета у плательщика единого налога 3 группы происходит в зависимости от ставки единого налога и их статуса, что показано в таблице ниже:

Что касается плательщиков единого налога спецгруппы 2%, то они не могут «автоматически» становиться теми, кто ведет упрощенный бухгалтерский учет и представляют упрощенную финансовую отчетность, только на основании того, что они стали плательщиками единого налога на спецгруппе. Такая спецгруппа считается особым режимом налогообложения, поэтому НП(С)БУ 25 на таких плательщиков не распространяется. Однако упрощенный учет и отчетность могут быть по другим причинам, например, принадлежности к классу микро- или малых предприятий.

Податковий кредит з ПДВ завжди був об’єктом прискіпливої уваги з боку податківців, позаяк впливає на обсяг податку сплаченого до бюджету. У консультації розглянемо правила визнання податкового кредиту

Условия пребывания на 2-й группе единого налога

Основных условий всего две:

Обратите внимание, что предельные объемы дохода получили привязаны к минимальной зарплате на 01.01. Итак, каждый год теперь иметь рост этого лимита вместе с ростом «минималки».

Усе про ФОП: КВЕД, реєстрація, облік, сплата податків і трудові відносини

Однако это еще не все — есть ограничения по видам деятельности и расчетам, по форме расчетов (про это – далее). Кроме соблюдения этих условий единоналожник 2 группы обязан уплачивать:

Плательщик единого налога 2 группы не может быть плательщиком НДС. Для него в едином налоге группы 3 и 4.

Далее рассмотрим существующие ограничения по видам деятельности и расчетам, вопросы РРО, размеры единого налога и ЕСВ, сроки их уплаты и существующую отчетность.

Единый налог срок уплаты

Единщики первой и второй групп уплачивают налог ежемесячно до 20-го числа. Для третьей группы плательщиков ЕН установили квартальный отчетный период. Поэтому они уплачивают налог в течение 10 календарных дней, следующих за предельным сроком подачи декларации. То есть после того, как задекларируют доход.

Если последний день уплаты налогового обязательства приходится на выходной или праздничный день, сроков уплаты не переносят. В таком случае уплатите налог накануне выходного (праздничного) дня.

Ответственность за неуплату единого налога

Поздно уплатили единый налог? Придется заплатить еще и штраф за просрочку. И плюс пеня, которую начислят за каждый день неуплаты. Или еще хуже — избавитесь от статуса плательщика единого налога. А мы посоветуем, как этого избежать.

Правильно вычислить, своевременно и полностью уплатить суммы единого налога (ЕП) — за все плательщики несут ответственность.

Штрафы за неуплату

Плательщики первой-второй групп.За неуплату авансовых взносов по единому налогу наказывают штрафом — 50% ставки ЕП (п. 122.1 Налогового кодекса Украины; НК). В 2022 году это:

Сумма штрафа является фиксированной и не зависит от суммы недоплаты. Поэтому независимо от того, недоплатил ли плательщик взноса или вообще его не уплатил, придется заплатить одинаковый штраф.

Плательщики третьей группы. Для таких единщиков размер штрафа зависит от срока, на который задержала уплата налога (п. 126.1 НК):

Следовательно, чем больше недоплатите налог, тем больше будет штраф.

Пеня в случае неуплаты

Плательщику, просрочившему уплату единого налога, придется заплатить еще и пеню. Ее размер зависит от того, кто определил налоговое обязательство – плательщик или орган ГНС.

Если сумму налогового обязательства определил налогоплательщик, начисляйте пеню, когда исполнилось 90 календарных дней после срока уплаты налогового обязательства (пп. 129.1.3 НК). Насчитайте пеню за каждый календарный день просрочки, в т.ч. Размер пени определите из расчета 100% годовых учетной ставки НБУ, действующей на каждый день.

Если сумму налогового обязательства определил орган ГНС, то он и начислит пеню с первого рабочего дня после истечения срока уплаты налога (пп. 129.1.1, п. 129.3 НК). Пеню начислят за каждый день просрочки, включая день погашения долга из расчета 120% учетной ставки НБУ, действующей на каждый такой день (п. 129.4 НК).

Консультація стане у пригоді бухгалтерові, компанія якого отримує дохід від монетизації контенту на YouTube. Скористайтеся інструкцією, аби швидко з’ясувати, чим вважати такий дохід і як його оподаткувати. Таблиця з проведеннями допоможе правильно показати монетизацію в обліку

Традиционные группы и лимиты

Количество групп единого налога всего четыре, из них:

Существующие критерии пребывания в группах 1-3 единого налога приведены в таблице ниже. По группе 4 практически ничего не меняется.

Заключение

Ирина Тимченко, налоговый инспектор: «Чтобы понять, какой режим налогообложения для ИП выбрать в 2023 году, надо взвесить все плюсы и минусы каждой из систем, требования и ограничения.

Например, для ИП, занимающихся производством и продажей товаров, может быть выгоднее выбрать УСН или ПСН, так как в этих системах налоги рассчитываются на основе оборота, а не прибыли, что может снизить налоговую нагрузку в случае, если у ИП маленькая прибыль, но большой оборот. В то же время, для ИП, занимающихся услугами, может быть выгоднее выбрать ОСН, так как в этой системе налоги рассчитываются на основе фактической прибыли.

Важно учитывать также региональные особенности, так как ставки налогов могут отличаться в разных регионах. Например, ставка на УСН Доходы минус расходы может быть разной в зависимости от региона, что может повлиять на выбор системы налогообложения. Точно так же от региона зависит размер ПСН (патентной системы). При выборе системы налогообложения в 2023 году также важно учитывать тип налогообложения будущих партнеров и контрагентов, так как система налогообложения ИП может повлиять на их решение о сотрудничестве».

Какие налоговые льготы доступны бизнесу в 2022 году

12 главных вопросов (и понятных ответов!) о самозанятых и ИП

Какое налогообложение лучше выбрать блогеру