Федеральное казначейство составило полный перечень КБК по налогам, сборам и страховым взносам, входящим в состав единого налогового платежа.

Таблица содержит КБК для уплаты налога на прибыль, НДФЛ, акцизов, страховых взносов, НДС, имущественных налогов, а также штрафов за налоговые правонарушения.

С 1 января 2023 года изменился порядок уплаты налогов. Все налогоплательщики перешли на единый налоговый платеж (ЕНП), который, по мнению налоговиков, должен упростить работу бухгалтерам и исключить ряд ошибок при оплате налогов.

ЕНП подразумевает под собой оплату налогов одним переводом денежных средств на единый налоговый счет (ЕНС), с которого налоговая самостоятельно будет списывать денежные средства в счет погашения налоговой задолженности по мере наступления срока платежа. Иными словами, ЕНС — это консолидация всех обязанностей налогоплательщика в единую сумму для расчета налогоплательщика с бюджетом.

Для пополнения ЕНС необходимо сформировать платежное поручение, которое имеет одинаковые реквизиты, меняется только ИНН налогоплательщика и сумма платежа.

Сформировать платежное поручение можно в личном кабинете налогоплательщика на сайте налоговой. Если перечислять налоги по старым правилам, указывая отдельные КБК по каждому налогу, суммы все равно будут зачтены на ЕНС. Неважен и период, за который вы хотите оплатить налоги. Исключений для оплаты в 2023 году не предусмотрено.

Распределение налогов с ЕНС будет осуществляться в порядке следующей очередности:

- недоимка с наиболее ранним сроком;

- начисления с текущим сроком уплаты;

- пени, проценты, штраф.

Если денежных средств на счете недостаточно и сроки уплаты по налогам совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если же сумма на счете положительная и налогоплательщик хочет зачесть ее на конкретный налог, необходимо заполнить заявление о зачете.

При этом по тому, какая сумма на счете — отрицательная или положительная, налогоплательщик всегда будет знать, имеется ли у него переплата по налогам или образовалась задолженность.

Денежные средства на ЕНС не будут считаться собственностью государства, и не будут принадлежать налоговой. Они будут аккумулироваться на отдельном счете в казначействе. ЕНС — это платеж, который будет выступать источником финансирования бюджета, но он находится не на каком-то конкретном налоге, а за пределами бюджета.

Налоговая будет списывать денежные средства исходя из того, что налогоплательщик указал в декларации или уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов. В уведомлении можно указать все налоги и суммы, которые необходимо списать, за исключением прибыли и НДС, так как эти расчеты налоговый орган может взять из представленных деклараций.

При этом, если в уведомлении одно начисление, а по итогу представлена декларация с другими начислениями, налоговый орган считает верными начисления именно в декларации. Подавать уточненное уведомление после представления декларации уже не нужно.

НДС стал самым простым налогом для оплаты его через ЕНП. Это единственный налог, который не имеет никаких нюансов и особенностей при оплате. Он не требует подачи отдельного уведомления, все расчеты берутся из налоговой декларации, которую налогоплательщики подают не позднее 25 числа по итогам квартала. Срок сдачи декларации для налогоплательщиков остался прежним.

Оплата НДС будет осуществляться по окончании квартала равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом, путем списания денежных средств налоговой с ЕНС.

Если день оплаты выпадает на выходной, то оплата переносится на первый рабочий день. К примеру, по итогам четвертого квартала налогоплательщик должен перечислить НДС в сумме 30 000 руб. Тогда ему следует сделать три платежа по 10 000 руб. каждый (30 000 руб.: 3). Деньги за IV кв. 2022 года будут списаны с ЕНС 30 января (с учетом переноса), 28 февраля и 28 марта соответственно.

Импортный НДС из стран ЕАЭС тоже будет уплачиваться через ЕНС. При этом срок уплаты импортного НДС останется прежним — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров или срока платежа, предусмотренного договором (контрактом) лизинга. Расчет будет взят из декларации по косвенным налогам.

Для налоговых агентов нет никаких нововведений или исключений. Агентский НДС платят в те же сроки, что и обычный НДС. Налог перечисляют платежкой на ЕНП.

Единственная особенность, которая затронула плательщиков НДС — это порядок возмещения налога. Теперь, в случае положительного решения о возмещении налога по итогу камеральной налоговой проверки, сумма, подлежащая возврату, будет признана единым налоговым платежом.

В случае если сальдо на счете будет положительным, а не пойдет на погашение других налогов, эту сумму можно будет вернуть в общем порядке. Для этого достаточно отправить заявление о возврате. Налоговая инспекция отправит поручение на возврат в Казначейство не позже рабочего дня, следующего за днем получения заявления. А еще через день Казначейство обязано исполнить поручение. То есть всего на возврат переплаты уйдет три рабочих дня.

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2022 году.

- Что такое КБК и где его нужно указывать

- КБК УСН «доходы» в 2022 году

- КБК УСН «доходы минус расходы» в 2022 году

- КБК УСН 2022 для минимального налога

- КБК УСН для ИП

- Новый КБК для автоматизированной УСН

- Чем грозит неверный КБК в платежке

- Как проверить КБК на правильность

- Налог на прибыль

- НДФЛ

- Страховые взносы

- Имущественные налоги

- КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

- Федеральное казначейство составило перечень КБК по налогам и взносам, входящим в ЕНП

- КБК по налогам и страховым взносам, входящим в состав ЕНП

- Перечень КБК по иным платежам, администрируемым налоговыми органами и не входящим в состав единого налогового платежа

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2022 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта, а предпринимателями — до 30 апреля. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» в 2022 году

Для УСН «доходы» применются стандартная ставка 6 % и повышенная ставка 8% (стандартная может быть меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 22 февраля 2022 года № 24н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» в 2022 году

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2022 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

Важно! КБК на УСН не зависит от ставки налога. Он будет одинаков и для стандартной ставки, и для повышенной, и для сниженной регионами.

КБК УСН 2022 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15 %. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Новый КБК для автоматизированной УСН

С 1 июля 2022 года начнется эксперимент по применению АУСН. Его проведут пока в четырех регионах: Москве, Московской и Калужской областях и в Республике Татарстан. На этом режиме считать налог за предпринимателей будет ФНС, отчетность почти исчезнет, а еще освободят от некоторых налогов.

Сам налог в связи с применением упрощенной системы на АУСН платить надо. Для этого установлены ставки: 8% для АУСН «доходы» и 20 % для АУСН «доходы минус расходы». Также предусмотрен минимальный налог для плательщиков АУСН, которые уменьшают доходы на расходы, он составит 3 % от доходов.

КБК для нового режима утвержден приказом Минфина от 22.02.2022 № 24н — 182 1 05 07000 01 1000 110.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

С 2023 года почти все налоги, взносы и сборы будем перечислять единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все будет на одном счете. Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

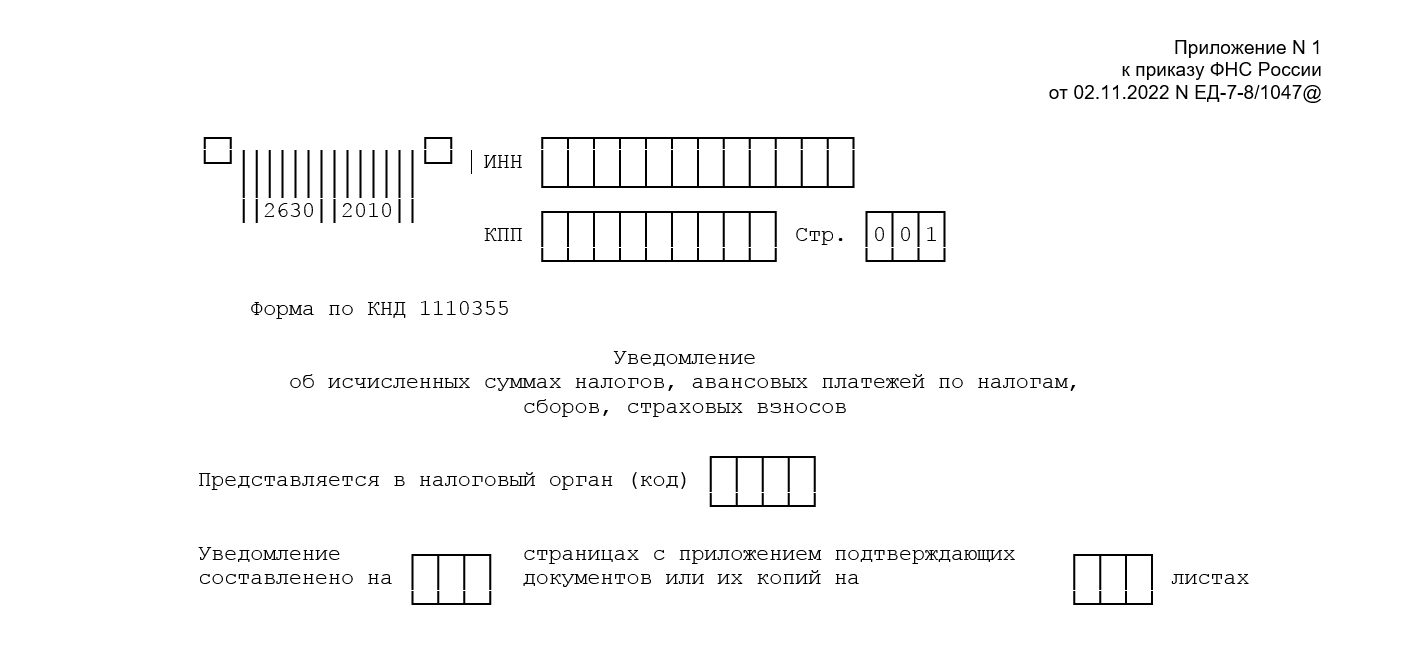

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Разберем заполнение уведомления подробнее.

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

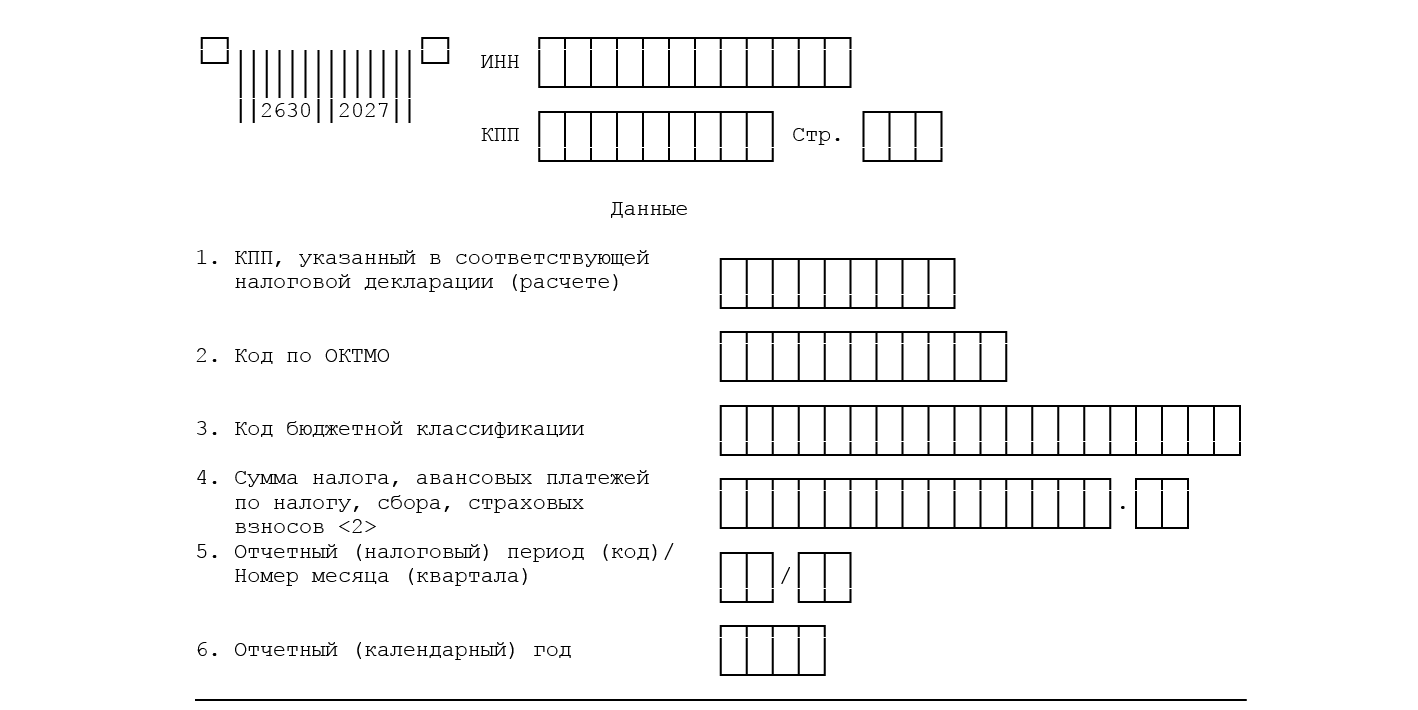

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют;

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (этот код, видимо, для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка. Такие разъяснения дала ФНС на вебинаре по актуальным вопросам налогообложения.

При неверном указании суммы следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

УСН, ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ДОХОД

УСН, ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ — ДОХОДЫ, УМЕНЬШЕННЫЕ НА ВЕЛИЧИНУ РАСХОДОВ

МИНИМАЛЬНЫЙ НАЛОГ ПРИ УСН

МИНИМАЛЬНЫЙ НАЛОГ, ЗАЧИСЛЯЕМЫЙ В БЮДЖЕТЫ СУБЪЕКТОВ РФ (ЗА НАЛОГОВЫЕ ПЕРИОДЫ, ИСТЕКШИЕ ДО 1 ЯНВАРЯ 2016 ГОДА)

АВТОМАТИЗИРОВАННАЯ УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Федеральное казначейство составило перечень КБК по налогам и взносам, входящим в ЕНП

Федеральное казначейство привело перечень КБК по налогам, сборам и страховым взносам, входящим в состав единого налогового платежа. Соответствующая таблица размещена на официальном сайте ведомства.

Напомним, с 1 января 2023 года изменился порядок перечисления налоговых платежей в бюджетную систему РФ. Теперь уплата любых налогов (за отдельным исключением) осуществляется посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

Теперь Федеральное казначейство составило перечень КБК по налогам, сборам и страховым взносам, входящим в состав единого налогового платежа.

В частности, приведенная ФК таблица содержит КБК для уплаты налога на прибыль, НДФЛ, акцизов, страховых взносов, НДС, имущественных налогов, а также штрафов за налоговые правонарушения.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Поделиться с друзьями:

Отправить на почту

КБК по налогам и страховым взносам, входящим в состав ЕНП

19 января 2023

Особый порядок перечисления налогов, сборов, страховых взносов, пеней, штрафов, процентов в форме единого налогового платежа предусматривает, что зачисляться он будет на один КБК – 18201061201010000510 (Информация Федерального казначейства от 11 января 2023 г.).

Однако с 1 января 2023 года учреждения помимо налоговых деклараций / расчетов в ряде случаев обязаны представлять в налоговый орган Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, перечисленных в качестве ЕНП. Уточним, что в 2023 году вместо Уведомления можно использовать распоряжение на перевод денежных средств, т. е. привычные платежные документы – «платежки» – на уплату конкретного налогового платежа. В любом случае такие документы должны содержать в себе конкретные КБК – коды доходов, относящиеся к соответствующим налогам, сборам, страховым взносам.

Такие коды содержатся в Перечнях КБК, утвержденных на 2023 год и плановый период приказом Минфина России от 17 мая 2022 г. № 75н. Но документ этот очень обширный, поиск каждого нужного кода займет немало времени. Казначейство подготовило для учреждений своего рода шпаргалку, где сгруппировало нужные КБК в две таблицы:

В частности, практически каждое учреждение будет использовать в рамках ЕНП следующие КБК:

Перечень КБК по иным платежам, администрируемым налоговыми органами и не входящим в состав единого налогового платежа