С 1 июля 2023 список подакцизных товаров дополнили новой позицией — сахаросодержащими напитками. Расскажем, кого затронули новшества, как подготовиться к новым правилам, по какой формуле рассчитать сумму акциза, как оформить счет-фактуру и декларацию.

Тема акцизов всегда актуальна, особенно если дело касается товаров активного потребления. Ведь повышение или понижение сборов сказывается, прежде всего, на конечном покупателе. Как же обстоят дела с учетом товаров, облагаемых акцизами?

- С какой даты применяется акциз

- Что признается сахаросодержащим напитком

- Плательщики акцизов на сладкие напитки

- Переходный период для малого бизнеса

- Как подготовиться к новшествам

- Розничная реализация напитков

- Как настроить кассу под новые правила

- Формула расчета акциза

- Срок уплаты акциза

- Учет начисленного акциза

- Учет в 1С

Подакцизный список

Напомним, когда именно бухгалтер сталкивается с понятием «акциз». Начать следует с того, что же именно относится к подакцизным товарам. Согласно статье 181 Налогового кодекса это:

Операции с акцизом

Если на территории Российской Федерации производитель реализует подакцизные товары, то такая деятельность становится объектом налогообложения в соответствии со статьей 182 Налогового кодекса РФ. Следует отметить, что передача прав собственности на такие товары от одного лица другому, а также их использование, являются реализацией подакцизных товаров. При этом не важно, как это делается — на возмездной или безвозмездной основе.

Подлежит обложению акцизом передача произведенных подакцизных товаров для дальнейшего производства неподакцизных. Например, если организация передает внутри собственной структуры от одних подразделений другим, произведенный ею же спиртосодержащий раствор краски для дальнейшего производства неподакцизных товаров (полиэтиленовых пакетов), у нее в соответствии с подпунктом 8 пункта 1 статьи 182 Налогового кодекса РФ возникает объект налогообложения по акцизам. В связи с этим организация обязана по данной операции начислить и уплатить акциз в установленном законодательством порядке.

Если компания передает произведенные подакцизные товары для собственных нужд, то она тоже является плательщиком акциза. Данное правило действует и в том случае, когда осуществляется передача товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, и в качестве взноса по договору простого товарищества или договору о совместной деятельности.

Данная выплата касается и некоторых других операций, которые перечислены в статье 182 НК РФ. Здесь имеет смысл подробнее остановиться на таком вопросе, как ввоз подакцизных товаров на таможенную территорию Российской Федерации.

Обложению акцизом подлежит передача произведенных подакцизных товаров дл дальнейшего производства неподакцизных товаров.

Таможенный ввоз

Рассмотрим ситуацию, когда компания ввезла на российскую территорию легковой автомобиль с мощностью двигателя свыше 150 л. с., выпущенный в свободное обращение. Здесь возникает вопрос: подлежат ли вычету суммы акциза, уплаченные таможенным органам, в случае передачи автомобиля в качестве вклада в уставный капитал ООО?

Начнем с того, что данный объект является подакцизным товаром (пп. 6 п. 1 ст. 181 НК РФ). Установленная по нему ставка составляет 181 руб. 00 коп. в расчете за 0,75 кВт или 1 л. с. (п. 1 ст. 193 НК РФ).

В пункте 2 статьи 199 Налогового кодекса РФ сказано, что суммы акциза, фактически уплаченные при ввозе подакцизных товаров на таможенную территорию РФ, учитываются в стоимости указанных товаров, если иное не предусмотрено п. 3 данной статьи. В то же время, согласно пункту 2 статьи 200 НК РФ, вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров, либо уплаченные при их ввозе на территорию РФ.

Таким образом, операция по ввозу на таможенную территорию РФ такого автомобиля облагается акцизом по ставке 181 руб. в расчете за 1 л. с.

В случае передачи легкового автомобиля в качестве вклада в уставный капитал ООО суммы акциза, уплаченные таможенным органам, вычету не подлежат, поскольку они должны учитываться в его стоимости на основании абз. 2 п. 2 ст. 199 НК РФ. Подобный вычет предусматривается только в отношении таких ввезенных на таможенную территорию РФ подакцизных товаров, которые в дальнейшем будут использованы в качестве сырья для производства других подакцизных товаров (п. 2 ст. 200 НК РФ).

При налогообложении операций по ввозу на российскую территорию данных объектов возникает немало судебных споров. Так, ФАС Северо-Западного округа в своем постановлении от 23 декабря 2004 г. № А26-2696/04-212, дал пояснения, согласно которым налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, облагаемой ЕНВД, другие виды деятельности, должны уплачивать акцизы по ним в соответствии с общим режимом налогообложения.

Объектом налогообложения по налогам, взимаемым при импорте товаров, является сам факт их ввоза на территорию РФ, а не помещение его под конкретный налоговый режим.

Объектом налогообложения при импорте товаров является сам факт их ввоза на территорию РФ, а не помещение его под конкретный налоговый режим.

Освобожденная деятельность

Существуют и операции, которые освобождены от уплаты акцизов. Рассмотрим их подробнее.

Так, от налогообложения освобождается передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому такому же структурному подразделению этой организации для производства иных подакцизных товаров.

Также не подлежит обложению акцизом реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли. Это же относится и к ввозу подакцизных товаров в портовую особую экономическую зону с остальной части российской территории. Отметим, что освобождение указанных операций от налогообложения производится в соответствии со статьей 184 Налогового кодекса РФ.

К аналогичным действиям относится первичная реализация или передача конфискованных и бесхозяйных подакцизных товаров, равно как и продукции, от которой отказались в пользу государства и которая подлежит обращению в государственную и муниципальную собственность, на промышленную переработку под контролем таможенных и налоговых органов либо уничтожение.

Но следует помнить, что эти операции не подлежат налогообложению только при наличии и ведении отдельного учета операций по производству и реализации (передаче) таких подакцизных товаров.

Кроме того, от налогообложения освобождается ввоз на таможенную территорию РФ подакцизных товаров, которые размещены в портовой особой экономической зоне.

С какой даты применяется акциз

С 01.07.2023 налогообложение акцизами операций с сахаросодержащими напитками должно производиться в соответствии с гл. 22 «Акцизы» НК РФ. Чтобы узаконить это новшество, Федеральным законом от 21.11.2022 N 443-ФЗ внесены поправки в ст. 181 НК РФ, дано определение новому подакцизному товару и установлена ставка акциза.

Для малого бизнеса новшества станут обязательными с 1 октября 2023 года.

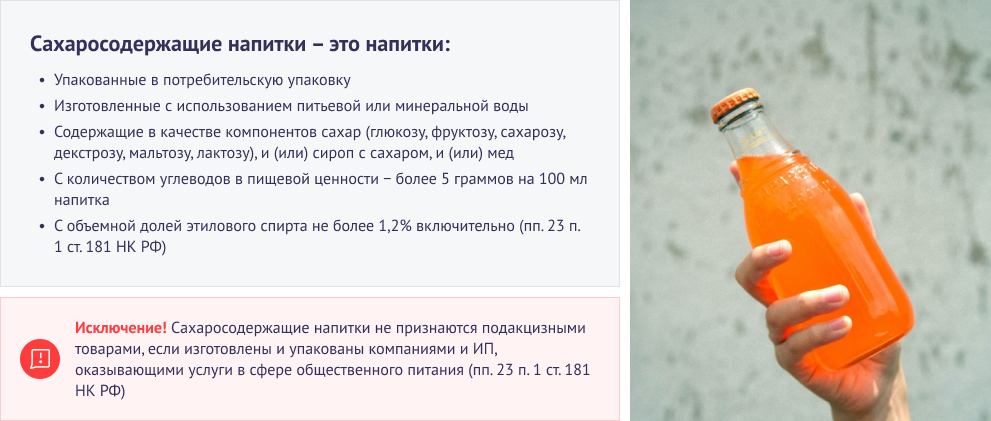

Что признается сахаросодержащим напитком

Законодатели дали определение таким напиткам в НК РФ:

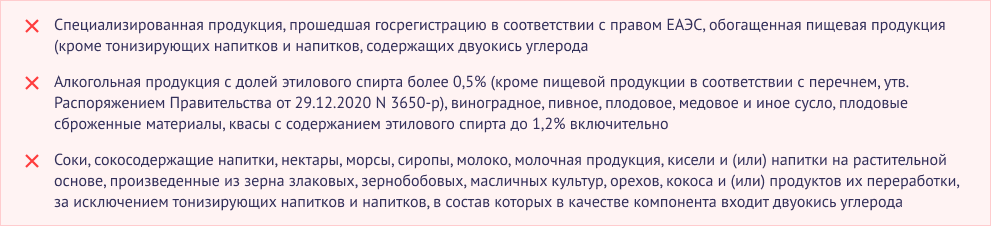

В целях НК РФ не считаются сахаросодержащими напитками (п. 3 ст. 181 НК РФ):

Плательщики акцизов на сладкие напитки

Новый порядок затрагивает производителей сахаросодержащих напитков (компании и ИП), которые совершают операции, указанные в пп. 1-13 п. 1 ст. 182 НК РФ, в том числе:

Операции, освобожденные от обложения акцизами, перечислены в ст. 183 НК РФ (например, реализация подакцизных товаров на экспорт при выполнении условий, предусмотренных ст. 184 НК РФ).

Переходный период для малого бизнеса

Для субъектов малого бизнеса законодатели предусмотрели дополнительное время на подготовку к переходу на новые правила — с 01.07.2023 по 30.09.2023 определенные операции, связанные с сахаросодержащими напитками, освобождены от уплаты акциза.

Чтобы воспользоваться этим послаблением компании и ИП должны быть включены в Единый реестр субъектов малого и среднего предпринимательства по состоянию на 01.10.2022 (ст. 13 Федерального закона от 21.11.2022 N 443-ФЗ).

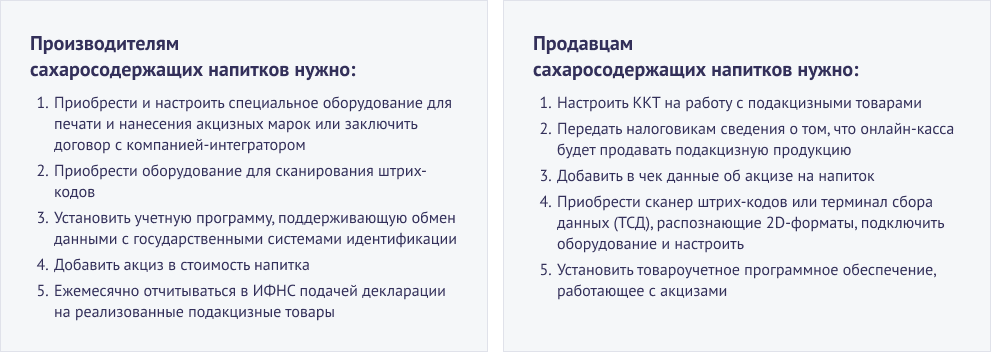

Как подготовиться к новшествам

Переход на новые правила потребует дополнительных действий от участников оборота сахаросодержащих напитков:

Розничная реализация напитков

С 01.07.2023 производители, реализующие сахаросодержащие напитки через магазины розничной торговли, обязаны уплачивать акциз. Уплата производится по местонахождению головной компании в день передачи товаров магазину (п. 2 ст. 195, п. 4 ст. 204 НК, Письмо Минфина от 29.01.2013 N 03-07-06/14).

При розничной реализации подакцизных сахаросодержащих напитков:

Компании и ИП, использовавшие ранее льготу по освобождению от применения ККТ (например, в отдаленных и труднодоступных местностях), до 01.07.2023 обязаны зарегистрировать кассу в установленном порядке, если занимаются или планируют с июля заниматься реализацией сахаросодержащих напитков.

Чтобы применять ККТ при розничной продаже сахаросодержащих напитков, ее нужно особым образом настроить — о трех возможных вариантах расскажем далее.

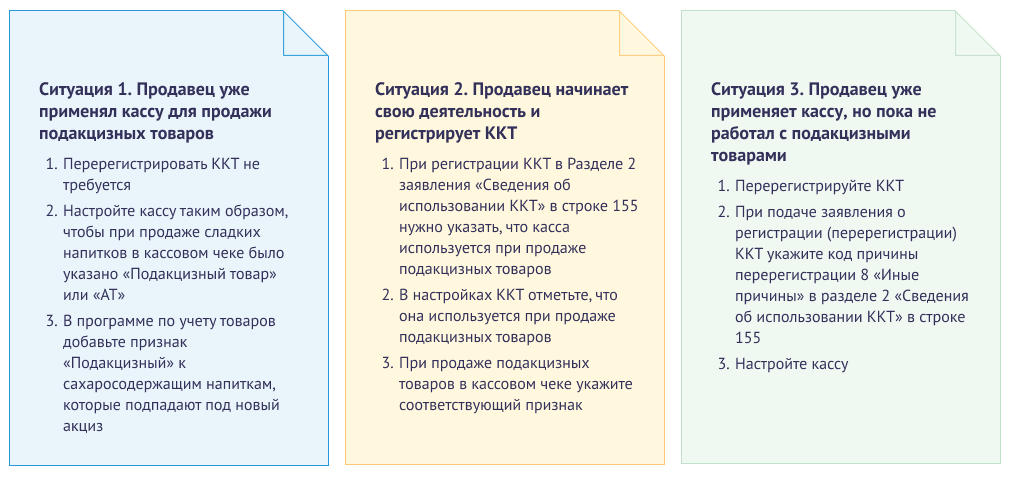

Как настроить кассу под новые правила

Порядок настройки кассовой техники зависит от того, применял ли продавец ее раньше и работал ли с подакцизными товарами:

Перерегистрацию рекомендуется проводить через программное обеспечение производителя ККТ. Также необходимо внести изменения в настройки ККТ в личном кабинете ФНС.

В любом случае потребуется проверить рабочее место кассира и внести признак подакцизности в номенклатуру сахаросодержащих напитков через настройку карточки товара в кассовой программе (внести изменения в имеющиеся карточки или создать новые с признаком «Подакцизный товар»).

В программах 1С: Розница и 1С: УНФ реализована возможность выполнения нормативных требований − при продаже в розницу таких товаров на кассе есть возможность передачи корректного признака предмета расчета, если касса зарегистрирована с признаком «Продажи подакцизных товаров».

Для продажи подакцизных товаров используются ККТ с фискальным накопителем, срок действия которого ограничен 13 месяцами — вне зависимости от того, на сколько месяцев рассчитан фактический срок его действия. Накопитель подлежит замене, если уже используется более 13 мес. (если это не сделать, он перестанет работать). Если же накопитель используется недавно (менее 410 дней), его можно пока не менять.

Как настроить ККТ с 01.07.2023 по подакцизным товарам в 1С?

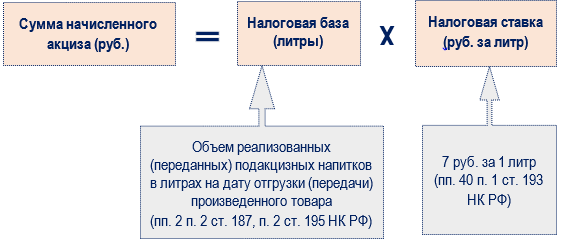

Формула расчета акциза

Сумму акциза определяют по формуле (п. 1 ст. 194 НК РФ):

Что еще нужно учесть:

Если напитки произведены до 01.07.2023, а отгружены после этой даты, акциз исчисляется в общем порядке.

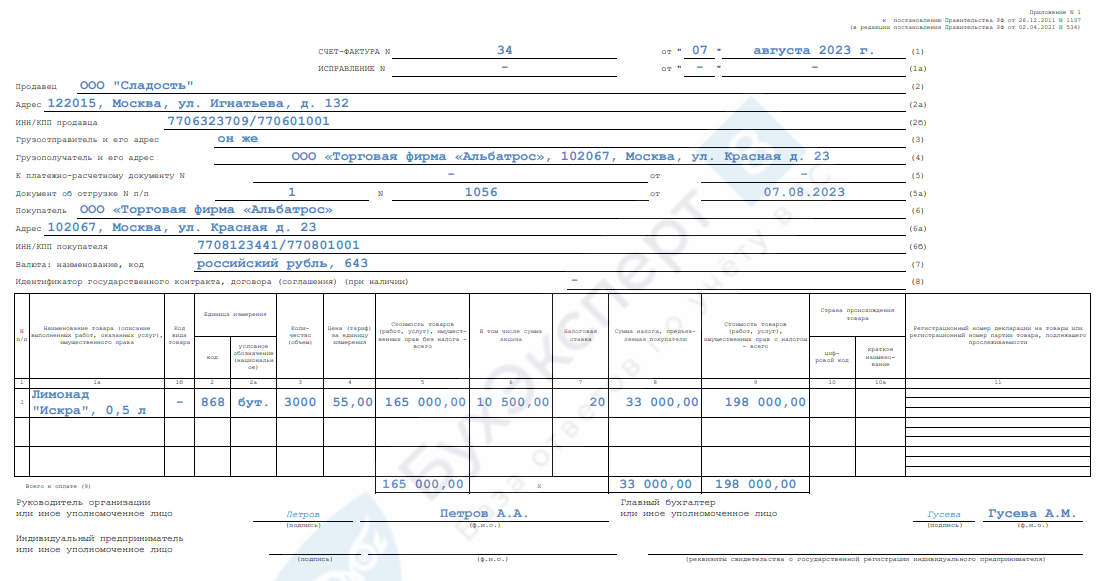

ООО «Сладость» произвело подакцизные напитки:

Продукция в объеме 1 500 литров реализована в августе.

Расчет акциза: 1 500 литров х 7 руб./л. = 10 500 руб.

Для производителей сахаросодержащих напитков специального порядка заполнения счетов-фактур в НК РФ и Постановлении Правительства от 26.12.2011 N 1137 не предусмотрено. Поэтому СФ оформляются по общим правилам.

Заполним счет-фактуру по данным примера из предыдущего раздела Excel

Образец заполнения счета-фактуры при реализации подакцизных товаров

Производители сахаросодержащих напитков обязаны представлять в ИФНС декларацию по акцизам не позднее 25 числа месяца, следующего за отчетным.

Подакцизные операции с сахаросодержащими напитками требуется отражать:

Налоговики утвердили обновленную декларацию, которая начнет применяться с сентября.

Таким образом, отчитываться нужно:

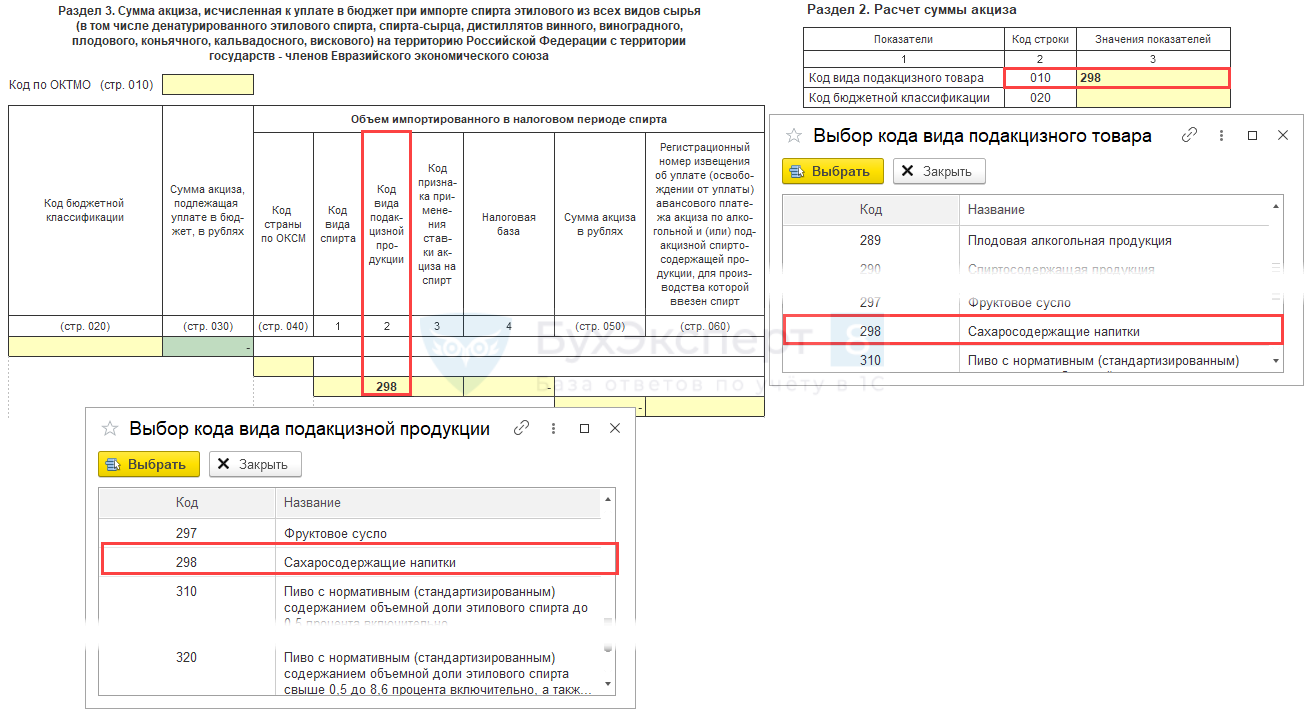

В обновленной декларации по сахаросодержащим напиткам заполняется раздел 2 и приложение 2:

Код вида подакцизного товара «298» должен указываться:

Срок уплаты акциза

Акциз, начисленный при реализации (передаче) сахаросодержащих напитков, перечислите в бюджет в составе ЕНП (единого налогового платежа) на ЕНС (единый налоговый счет) — не позднее 28 числа месяца, следующего за месяцем реализации (п. 3 ст. 204 НК РФ).

Учет начисленного акциза

Акциз, начисленный при реализации сахаросодержащих напитков и предъявленный покупателю, учитывается по счету 90 или 91 — в зависимости от того, на каком счете отражена выручка:

Исчисленный акциз в налоговых доходах не отражается (п. 1 ст. 248 НК РФ).

Рассмотрев вопрос, мы пришли к следующему выводу:

Акциз должны уплачивать производители сахаросодержащих напитков при реализации этой продукции, а также импортеры — при их ввозе на территорию РФ (но при дальнейшей продаже товара на территории РФ акциз они не уплачивают, а акциз, уплаченный при ввозе товара, включают в стоимость ввезенного товара).

Акциз исчисляется по ставке семь рублей за литр. Сумма акциза будет предъявляться покупателю сахаросодержащих напитков (отметим, что НДС начисляется на стоимость товара с учетом акциза).

Организация, осуществляющая только реализацию подакцизных товаров (как розничную, так и оптовую) и не являющаяся его производителем, импортером, плательщиком акцизов не признается и, соответственно, акциз не уплачивает, покупателям в УПД, счетах-фактурах не предъявляет, декларации не представляет.

Сумму акциза, предъявленную поставщиком (производителем сахаросодержащих напитков), покупатель включает в себестоимость товара (и в дальнейшем не выделяет ни в чеках, ни в первичных документах).

Таким образом, включение сахаросодержащих напитков в перечень подакцизных товаров может увеличить их стоимость для конечного покупателя (как минимум, на 7 руб./литр, при этом налогооблагаемая база по НДС учитывает эту сумму).

Не повлияет включение сахаросодержащих напитков в подакцизные товары на возможность применения специальных систем налогообложения (ЕСХН, УСН, ПСН и т.д.).

Планируется включение безалкогольных напитков, в т.ч. содержащих добавки сахара, в перечень товаров, подлежащих обязательной маркировке. В настоящее время проводится эксперимент (по август 2023 (в проекте — по февраль 2024 г.)) по маркировке этих напитков с добровольным участием.

Иные предложения, проекты законодательных актов об ограничении ввоза, реализации и употребления сахаросодержащих напитков не обнаружены. В некоторых субъектах РФ установлен запрет на розничную продажу безалкогольных тонизирующих напитков несовершеннолетним.

С 01.07.2023*(1) подакцизными товарами признаются сахаросодержащие напитки (подп. 23 п. 1 статьи 181 НК РФ).

Если напитки соответствуют критериям отнесения к сахаросодержащим, указанным в подпункте 23 п. 1 ст. 181 НК РФ, то такие напитки признаются подакцизными товарами*(2).

Отметим, что положения главы 22 «Акцизы» НК РФ не содержат конкретных указаний по порядку подтверждения характеристик товара с целью отнесения его к подакцизным. Согласно п. 1 части 4.1 ст. 4 ТР ТС 022/2011 «Пищевая продукция в части ее маркировки», утвержденного решением Комиссии Таможенного союза от 9 декабря 2011 г. N 881, маркировка упакованной пищевой продукции должна содержать информацию, в частности, о составе пищевой продукции и о показателях пищевой ценности пищевой продукции.

Налогоплательщиками акцизов при совершении операций с подакцизными товарами (сахаросодержащими напитками) являются (подп. 1 п. 1 ст. 182 НК РФ):

— производители подакцизных товаров. К производству приравниваются, в частности, любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которого получается подакцизный товар, в отношении которого статьей 193 НК РФ установлена ставка акциза в размере, превышающем ставки акциза на товары, использованные в качестве сырья (материала). То есть ситуация, когда один или несколько исходных компонентов до смешения не являлись подакцизными товарами (либо в отношении которых установлены более низкие ставки акциза), но после смешения изменили свойства и приобрели характеристики подакцизного товара или товара с более высокой ставкой акциза (п. 3 ст. 182 НК РФ)*(3);

Такие лица исчисляют сумму акциза как произведение налоговой ставки и объема реализованных (переданных) или ввезенных подакцизных товаров (п. 1 ст. 194 НК РФ). Ставка акциза — 7 рублей за литр (подп. 40 п. 1 ст. 193 НК РФ).

Налогоплательщик, осуществляющий операции, признаваемые объектом налогообложения, обязан предъявить к оплате покупателю подакцизных товаров соответствующую сумму акциза (п. 1 ст. 198 НК РФ). Отметим, что налоговая база по НДС при реализации налогоплательщиком товаров определяется как стоимость этих товаров с учетом акцизов (п. 1 ст. 154 главы 21 «Налог на добавленную стоимость» НК РФ).

Налогоплательщик в расчетных документах, в том числе в первичных учетных документах и счетах-фактурах, соответствующую сумму акциза должен выделять отдельной строкой (п. 2 ст. 198 НК РФ)

Таким образом, организация, осуществляющая только реализацию сахаросодержащих напитков (как розничную, так и оптовую) и не являющаяся производителем, импортером данной продукции, плательщиком акцизов не признается (п. 2 ст. 179 НК РФ, п. 1 ст. 182 НК РФ).

В дальнейшем, при перепродаже подакцизных товаров, такая организация (а также импортеры) акциз не исчисляет и покупателю не предъявляет (ст. 198 НК РФ, смотрит также письмо Минфина России от 11.03.2009 N 03-07-06/15).

При реализации (передаче) подакцизных товаров в розницу сумма акциза включается в цену указанного товара и в чеках и других выдаваемых покупателю документах сумма акциза не выделяется (п. 4 ст. 198 НК РФ).

Влияние на иные сферы налогообложения

Не повлияет включение сахаросодержащих напитков в подакцизные товары:

Как указывалось выше, покупатель подакцизного товара (приобретенного для целей, не связанных с производством иной подакцизной продукции) сумму акциза, предъявленного ему налогоплательщиками, учитывает в стоимости товара (которая относится на расходы в общем порядке).

В целях недопущения нелегальной продукции на рынке планируется ввести обязательную маркировку сахаросодержащих напитков (по аналогии с молочной продукцией, водой и т.п.).

С 1 июня по 31 августа 2023 года (предложен новый срок — по 1 февраля 2024 г.*(6)) проходит эксперимент по маркировке и прослеживанию безалкогольных напитков в системе маркировки «Честный знак».

Перечень отдельных видов безалкогольных напитков, в том числе с соком, и соков, подлежащих маркировке средствами идентификации, утвержден постановлением Правительства РФ от 29.05.2023 N 858, вступает в силу с 7 июня 2023 г.).

Участники оборота безалкогольных напитков, операторы электронного документооборота и операторы фискальных данных участвуют в эксперименте на добровольной основе. После завершения эксперимента возможно внедрение обязательной маркировки этих товаров. Это потребует от участников оборота (производители, импортеры безалкогольных напитков, организации оптовой и розничной торговли, организации, оказывающие услуги общественного питания) выполнения требований, связанных с оборотом маркированных товаров, в частности:

Подробнее смотрите в Энциклопедии решений. Обязательная маркировка товаров: действующие системы контроля, пилотные проекты.

Предложения, проекты законодательных актов об ограничении ввоза, реализации и употребления сахаросодержащих напитков не обнаружены. Отметим, что в некоторых субъектах РФ установлен запрет на розничную продажу безалкогольных тонизирующих напитков (безалкогольные напитки, содержащие кофеин и/или другие тонизирующие компоненты в количестве, достаточном для обеспечения тонизирующего эффекта на организм человека) несовершеннолетним (смотрите Справку об ограничении продажи алкоголя и энергетиков).

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТКаткова Ольга

Ответ прошел контроль качества

2 июня 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для налогоплательщиков, включенных по состоянию на 1 октября 2022 года в единый реестр субъектов малого и среднего предпринимательства, обязанность по уплате указанного акциза вводится с 1 октября 2023 года.

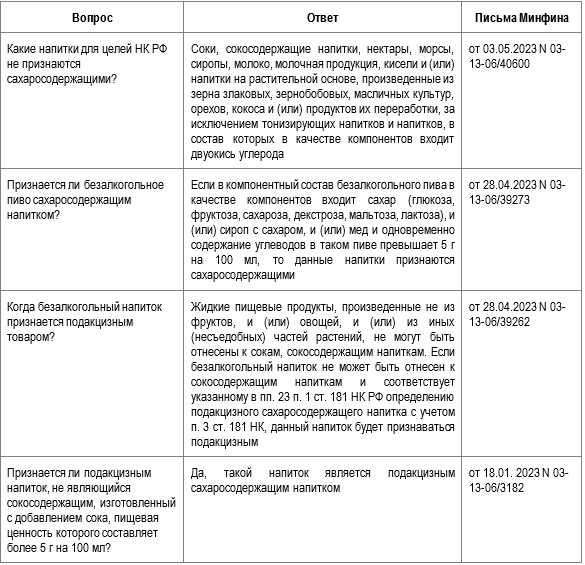

*(2) Сахаросодержащими напитками признаются упакованные в потребительскую упаковку, изготовленные с использованием питьевой или минеральной воды напитки, в состав которых в качестве компонентов входят сахар (глюкоза, фруктоза, сахароза, декстроза, мальтоза, лактоза), и (или) сироп с сахаром, и (или) мед и количество углеводов в пищевой ценности которых составляет более 5 граммов на 100 мл напитка.

При этом объемная доля этилового спирта в указанных напитках не должна превышать 1,2% включительно (подп. 23 п. 1 ст. 181 НК РФ).

Не признаются сахаросодержащими напитками (п. 3 ст. 181 НК РФ):

1) специализированная пищевая продукция, прошедшая государственную регистрацию специализированной пищевой продукции в соответствии с правом Евразийского экономического союза, обогащенная пищевая продукция, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонента входит двуокись углерода;

2) алкогольная продукция, указанная в подп. 3 п. 1 ст. 181 НК РФ, виноградное, пивное, плодовое, медовое и иное сусло, плодовые сброженные материалы, квасы с содержанием этилового спирта до 1,2 процента включительно;

3) соки, сокосодержащие напитки, нектары, морсы, сиропы, молоко, молочная продукция, кисели и (или) напитки на растительной основе, произведенные из зерна злаковых, зернобобовых, масличных культур, орехов, кокоса и (или) продуктов их переработки, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонента входит двуокись углерода.

*(3) Полностью п. 3 ст. 182 НК РФ (его редакция остается прежней): «В целях настоящей главы к производству приравниваются розлив алкогольной продукции и пива, осуществляемый как часть общего процесса производства этих товаров в соответствии с требованиями технических регламентов и (или) другой нормативно-технической документации, которые регламентируют процесс производства указанных товаров и утверждаются в установленном законодательством Российской Федерации порядке, а также любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которого получается подакцизный товар, в отношении которого статьей 193 настоящего Кодекса установлена ставка акциза в размере, превышающем ставки акциза на товары, использованные в качестве сырья (материала)».

Под понятие «производство», например, подпадает приобретение алкогольной продукции и последующий ее розлив в потребительскую тару, что признается завершением ее производства. Розлив представляет собой часть общего процесса производства алкогольной продукции, после которого она становится самостоятельным товаром с большей степенью обработки (постановления Президиума ВАС РФ от 15.08.1995 N 4685/95, от 12.03.1996 N 2024/95, от 16.04.1996 N 7563/95).

То есть, как видим, сахаросодержащие напитки не добавлены в фразу «розлив алкогольной продукции и пива, осуществляемый как часть общего процесса производства этих товаров». Полагаем, что это является упущением законодателя, и не исключаем, что данная норма будет дополнена.

*(4) Акциз, как и НДС, уплачивается в составе таможенных платежей таможенному органу (при ввозе из третьих стран (подп. 1 п. 1 ст. 185 НК РФ, п. 1 ст. 46 ТК ЕАЭС)) или налоговому органу (кроме маркированной федеральными специальными марками) — при ввозе из стран ЕАЭС (п. 1 ст. 186 НК РФ, п. 27 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (п. 7 ст. 2, ст. 12 Федерального закона от 22.11.1995 N 171-ФЗ)).

Дальнейшая реализация импортированной подакцизной продукции не признается объектной операцией. Соответственно, у импортера не возникает обязанности по исчислению и уплате акциза, а также представлению декларации (ст. 179, 182 НК РФ, письма Минфина России от 20.04.2015 N 03-07-06/22469, УФНС России по г. Москве от 06.03.2007 N 19-11/20447).

*(5) Продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность (подп. 6 п. 1 ст. 182 НК РФ).

*(6) Смотрите проект постановления Правительства Российской Федерации «О проведении на территории Российской Федерации эксперимента по маркировке средствами идентификации отдельных видов безалкогольных напитков, в том числе с соком, и соков» (подготовлен Минпромторгом России 29.03.2023).

Учет в 1С

По реализации сахаросодержащей продукции автоматизация есть в программах 1С:Розница и 1С:УНФ — Акцизы на сладкие напитки в 1С:Рознице и 1С:УНФ

На данный момент учета акцизов в 1С Бухгалтерия 8.3 не автоматизирован.

Планы по автоматизации можно отслеживать здесь Акцизы: изменения в законодательстве, актуальные новости

Пожелание по автоматизации можно:

Можно обратиться к программисту 1С за доработкой функционала в 1С Бухгалтерия по этому направлению.

Начисление акциза в 1С по сахаросодержащим напиткам осуществляется документом Операция, введенная вручную (в разделе ):

В декларации по акцизам и декларации по косвенным налогам для сахаросодержащих продуктов код вида подакцизного товара «298» выбирается вручную (с релиза 3.0.138).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно