Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов, сборов и взносов в виде единого платежа. Однако с 2023 года эти правила хотят сделать обязательными. Такой проект поправок к НК РФ приняли в третьем чтении. Ближайшее заседание Совета Федерации состоится 8 июля.

Отметим основные моменты.

Журнал «НДС: проблемы и решения» № 11/2019

С 2019 года организации, выбравшие систему налогообложения в виде единого сельскохозяйственного налога, стали плательщиками НДС. При этом право на освобождение от НДС с реализации сохранилось в отношении небольших сельхозпредприятий. Но насколько выгодна такая льгота, учитывая, что сельхозпродукция облагается НДС по ставке 10 %?

На основе расчетов попробуем разобраться, в каких случаях лучше сохранить статус плательщика НДС, а в каких – отказаться от обязанности по уплате налога.

- Что такое «единый налоговый платеж» и «единый налоговый счет»

- Почему важен режим налогообложения стороны по сделке

- Как получить вычет по НДС

- Возмещение и возврат НДС из бюджета

- Как будут считать пени

- Компания на ОСНО продает товар компании на УСН

- Порядок освобождения от НДС плательщиков ЕСХН.

- Покупатель на УСН возвращает товар продавцу на ОСНО

- Объект налоговой оптимизации.

- Расчетная часть.

- Вводные данные

- Сравнительная эффективность работы с (без) НДС(тыс. руб

- Как ИП на ОСНО начислять и платить НДС

- Как можно будет зачесть или вернуть переплату

- Реализация с учетом НДС лицами, применяющими специальные налоговые режимы

- Выставление счетов-фактур

- Оценка целесообразности выставления счетов-фактур

- Пример

- Выделение сумм НДС в платежных документах

- Как и в какие сроки подать налоговую декларацию

- Переходные положения

- Как будут взыскивать задолженность

- Когда ИП на ОСНО получает освобождение от НДС

- Когда обязанность уплатить налоги будет исполненной

- Пример расчета НДС для ИП на ОСНО

- Вместо заключения.

- Плюсы и минусы работы с НДС для ИП на ОСНО

- Выводы

Что такое «единый налоговый платеж» и «единый налоговый счет»

Планируют ввести такой порядок: вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет в Казначействе. При этом по общему правилу потребуется указать только ИНН (п. 9 ст. 1 проекта). Счет будут вести по каждой организации и физлицу (п. 2 ст. 1 проекта). Затем сумму распределит инспекция. На счет будут попадать деньги, которые, в частности:

- перечислили или взыскали в счет уплаты налога, взносов, сборов;

- начислили как проценты на излишне взысканные налоговиками суммы;

- должна возместить инспекция.

Здесь важным станет понятие совокупной обязанности по уплате (пп. «а» п. 1 ст. 1 проекта). Речь идет о том, сколько нужно перечислить:

- налогов и авансовых платежей по ним, кроме НДФЛ для отдельных иностранных работников;

- сборов, кроме госпошлины, по которой не выдан исполнительный документ;

- страховых взносов;

- пеней, штрафов и процентов.

Эту обязанность будут считать на основании (п. 2 ст. 1 проекта):

- налоговой отчетности (в т.ч. уточненной), т.е. деклараций, расчетов, уведомлений об исчисленных суммах;

- налоговых уведомлений;

- сообщений об исчисленных налоговиками суммах;

- решений об отсрочке или рассрочке;

- решений инспекций о привлечении или об отказе в привлечении к ответственности;

- судебных актов, решений вышестоящих органов и исполнительных документов;

- иных документов.

Отметим, что не станут учитывать, например:

- платежи, со срока перечисления которых прошло более 3 лет;

- суммы, которые указаны в решении налоговиков о привлечении или об отказе в привлечении к ответственности, если суд принял обеспечительные меры и приостановил действие этого решения;

- НПД, а также сборы за пользование объектами животного мира или водных биологических ресурсов, которые перечислили не в составе единого налогового платежа.

Почему важен режим налогообложения стороны по сделке

Когда оба участника сделки находятся на общем режиме налогообложения, происходит следующее:

- продавец товара или услуги прибавляет к сумме договора 20% НДС и выставляет покупателю счет-фактуру с выделенной суммой НДС. Эту сумму продавец включает в декларацию по НДС и перечисляет в бюджет;

- покупатель оплачивает товары или услуги вместе с НДС. Когда он в свою очередь продает уже свои товары или услуги, он также прибавляет к их стоимости НДС и должен уплатить его в бюджет. Но сумму к уплате он может уменьшить на те суммы НДС, которые заплатил своим поставщикам.

Таким образом, каждая фирма или индивидуальный предприниматель на ОСНО платит в бюджет разницу между НДС, который получили от покупателей и НДС, который сами уплатили поставщикам.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Вычеты по НДС могут делать только плательщики НДС, которые купили товар или услугу у такого же плательщика НДС, и если есть счет-фактура от продавца.

Если продавец применяет спецрежим и не платит НДС, то цепочка НДС рвется и покупатель на ОСНО не сможет делать вычеты. По этой причине организациям и предпринимателям на общей системе часто бывает невыгодно сотрудничать с «упрощенцами».

Если очень нужно, контрагент на упрощенке может выставить счет-фактуру с выделенным НДС. У него нет такой обязанности, но и запрета тоже нет. Но это невыгодно уже ему самому. Он этот НДС по счету-фактуре должен будет заплатить в бюджет (п. 5 ст. 173 НК РФ), но никаких вычетов делать не сможет, так как не имеет права. При этом нужно будет еще и сдать декларацию по НДС за текущий квартал.

Продавец же сможет принять к вычету НДС по счету-фактуре, полученной от «упрощенца», но налоговики такие вычеты не любят, могут возникнуть споры и придется отстаивать правоту в суде – они обычно встают на сторону налогоплательщика.

Компаниям и ИП на ОСНО всегда нужно знать, какой режим применяет контрагент, особенно если «общережимник» выступает покупателем. Для «упрощенцев» же режим налогообложения контрагента значения не имеет.

Посмотрим, кто платит НДС, если продавец на ОСНО, а покупатель на УСН.

По данному вопросу мы придерживаемся следующей позиции: С 01.01.2023 обязанность организации как налогового агента по уплате налога на прибыль подлежит исполнению в составе единого налогового платежа на единый налоговый счет. НДС, подлежащий уплате в связи с ввозом товаров на территорию РФ с территорий государств — членов ЕАЭС, подлежит перечислению отдельно от ЕНП (без учета на ЕНС).

Обоснование позиции: Единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджет, предназначенные для исполнения совокупной обязанности указанных лиц, а также денежные средства, взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с НК РФ (ст. 11.3 НК РФ (в редакции Федерального закона от 14.07.2022 N 263-ФЗ (далее — Закон N 263-ФЗ)). Исходя из буквального толкования указанной нормы новый способ перечисления налоговых платежей распространяется не только на налогоплательщиков, но и налоговых агентов, на которых возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению налогов, в частности налога на прибыль. Поэтому с 01.01.2023 обязанность организации как налогового агента по уплате налога на прибыль подлежит исполнению в составе единого налогового платежа на единый налоговый счет, что подтверждается и соответствующими изменениями, внесенными в п. 2 ст. 287 НК РФ (подп. «б» п. 2 ст. 2 Закона N 263-ФЗ). Начиная с указанной выше даты, налоговый агент обязан перечислить соответствующую сумму налога не позднее 28 числа месяца, следующего за месяцем выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией. В настоящее время такая обязанность должна быть исполнена не позднее дня, следующего за днем выплаты (перечисления) денежных средств иностранной организации. В целях налогообложения НДС при осуществлении сделок между налогоплательщиками (плательщиками) государств — членов ЕАЭС необходимо руководствоваться, в первую очередь, Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе) (Астана, 29 мая 2014 г.), п. 19 которого установлено, что уплата НДС должна осуществляться не позднее 20-го числа месяца, следующего за месяцем: — принятия на учет импортированных товаров; — срока платежа, предусмотренного договором (контрактом) лизинга. Каких-либо изменений с 01.01.2023 в связи с введением ЕНП в п. 19 Протокола не внесено. Отсутствуют какие-либо ссылки на положения Протокола и в ч. 2 ст. 5 Закона N 263-ФЗ, которая как раз и дает отсылки на нормы, устанавливающие сроки уплаты и представления деклараций по тем налогам, внесение которых в бюджет с 01.01.2023 должно осуществляться только в виде ЕНП. Таким образом, НДС, подлежащий уплате в связи с ввозом товаров на территорию РФ с территорий государств — членов ЕАЭС, подлежит перечислению отдельно от ЕНП (без учета на ЕНС).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ член Палаты налоговых консультантов Титова Елена

Ответ прошел контроль качества

12 октября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как получить вычет по НДС

НДС к уплате можно уменьшать на суммы входящего НДС, то есть на суммы налога, которые сам предприниматель платит поставщикам, когда покупает у них товары, работы и услуги. Это называется вычет.

Но для того, чтобы, принять НДС к вычету, должны быть соблюдены условия. Они приведены в статьях 171 и 172 НК РФ:

- у ИП должны быть счета-фактуры от поставщиков;

- товары, работы и услуги должны быть приняты к учету;

- товары, работы и услуги должны быть использованы в деятельности, облагаемой НДС или для перепродажи.

При желании использовать вычеты ИП может не сразу, а в течение трех лет после принятия к учету (п. 1.1 ст. 172 НК РФ). Иногда вычеты полностью или частично переносят на другой период, чтобы лишний раз не привлекать внимание инспекторов, потому что если в декларации заявлен НДС к возмещению из бюджета, ИФНС проводит более тщательную проверку.

Наравне со счетом-фактурой заявить налоговый вычет можно на основании универсального передаточного документа (УПД) со статусом «1» (письмо Минфина № 03-07-09/28664 от 16 июня 2014 г.).

Вместе со счетами-фактурами или УПД, в комплекте должны быть и другие правильно оформленные документы, подтверждающие правомерность вычетов: акты приема-передачи выполненных работ и товарные накладные с выделенным НДС, договоры и т. д.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Возмещение и возврат НДС из бюджета

Если за квартал вычеты превышают начисленный НДС, ИП на ОСНО может претендовать на возмещение разницы (п. 2 ст. 173 НК РФ). Для этого нужно:

Порядок возмещения установлен ст. 176 НК РФ. В течение двух месяцев инспекторы будут проверять декларацию, чтобы убедиться в правомерности возмещения (п. 2 ст. 88 НК РФ). Они могут запросить счета-фактуры, договоры, первичные и другие подтверждающие вычет документы, а также проверить декларации контрагентов предпринимателя. Если налоговики увидят какие-либо несоответствия, то могут продлить срок проверки до трех месяцев со дня представления декларации по НДС.

После камеральной проверки в течение 7 дней они примут решение о полном или частичном возмещении либо об отказе.

Сумму возмещения можно получить на расчетный счет или зачесть в счет:

- задолженности по НДС и другим налогам;

- будущих платежей по налогу.

Если инспекция в возмещении отказала, налогоплательщик имеет право оспорить это решение сначала в вышестоящем налоговом органе (УФНС), а затем, в случае очередного отказа – в суде.

Если не хотите «связываться» с возмещением, просто перенесите часть вычетов на будущие периоды.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Как будут считать пени

Ставка пени будет разной для физлиц и организаций (п. 32 ст. 1 проекта). Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. А вот у юрлиц может быть две ставки пеней: 1/300 и 1/150 — в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Компания на ОСНО продает товар компании на УСН

Этот вариант проще, чем продажа по схеме «Продавец на УСН – покупатель на ОСНО». Здесь для компаний продавца и покупателя ничего не меняется, каждый поступает как обычно и ничего не теряет.

Если фирма на ОСНО продает товар фирме на УСН, продавец в любом случае обязан начислить налог на добавленную стоимость и выставить покупателю счет-фактуру несмотря на то, что его контрагент применяет УСН. Система налогообложения покупателя никакой роли в этой ситуации не играет. Продажу продавец как обычно покажет в документах и перечислит НДС в бюджет – все, как если бы он продавал товар покупателю на ОСНО.

Покупатель оплатит всю сумму вместе с НДС, но счет-фактура от продавца ему по большому счету не нужна, потому что он все равно не может делать вычетов. Если покупатель применяет УСН «Доходы минус расходы», он всю уплаченную сумму вместе с НДС включит в расходы.

НДС, уплаченный поставщикам «упрощенцы» могут включать в расходы на основании п.п. 8 п. 1 ст. 346.16 Налогового кодекса РФ.

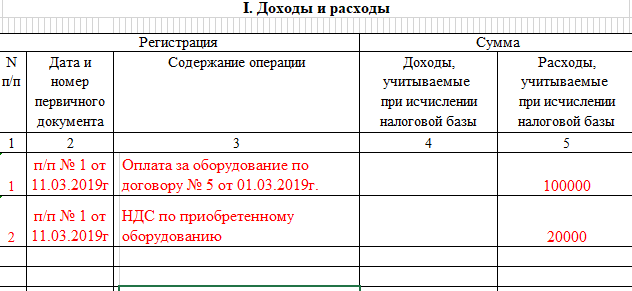

ООО «Безопасность» продает партию оборудования ООО «Умный дом».

ООО «Безопасность» применяет ОСНО, а ООО «Умный дом» – УСН.

Цена партии оборудования – 100 тысяч рублей без НДС.

Что делает продавец

Начисляет на эту сумму 20% НДС и выставляет счет на оплату 120 тысяч рублей. После отгрузки товара выписывает покупателю счет-фактуру на 120 тысяч рублей и регистрирует ее у себя в книге продаж. 20 тысяч рублей он должен приплюсовать другим «входящим» суммам НДС, итог за квартал отразить в декларации по НДС и по окончании квартала перечислить в бюджет за минусом НДС «исходящего».

Что делает покупатель

Платит по счету 120 тысяч рублей, получает от продавца счет-фактуру, но нигде ее не регистрирует. Если применяет УСН «Доходы», то ничего больше не делает, т.к. расходы в этом случае не учитывают. Если покупатель применяет «Доходы минус расходы», то отражает в Книге учета доходов и расходов сумму за оборудование и отдельной строкой НДС.

Образец записи в КУДиР

НДС выделяют в КУДиР отдельной строкой, потому что в статье 346.16 НК РФ НДС, уплаченный поставщикам, выделен как отдельная статья расходов.

Когда придет время платить единый налог по УСН или авансовый платеж по налогу, покупатель вычтет из доходов стоимость оборудования и НДС, и тем самым уменьшит налоговую базу. Никаких дополнительных обязанностей, платежей и отчетов, связанных с НДС у него при этом не возникает.

Порядок освобождения от НДС плательщиков ЕСХН.

Для плательщиков ЕСХН п. 1 ст. 145 НК РФ установлен особый порядок освобождения от обязанностей по уплате НДС. Они имеют право на освобождение при условии, если:

переход на уплату ЕСХН и реализация права на освобождение осуществляются в одном и том же календарном году;

Организации и индивидуальные предприниматели, применяющие спецрежим в виде ЕСХН, которые воспользовались правом на освобождение, не вправе отказаться от права на освобождение в дальнейшем, за исключением случаев, если право на освобождение будет утрачено (превышение размера выручки или реализация подакцизного товара). Об этом сказано в абз. 2 п. 4 ст. 145 НК РФ. Организации и индивидуальные предприниматели, утратившие право на освобождение, не имеют права на повторное освобождение (абз. 2 п. 5 ст. 145 НК РФ).

Покупатель на УСН возвращает товар продавцу на ОСНО

Если по какой-либо причине покупатель на УСН вернул товар продавцу на ОСНО, он передает продавцу только отгрузочные документы на всю сумму возвращенного товара, не выделяя отдельно НДС. Счет-фактуру «упрощенец» выписать не сможет, ведь он не плательщик НДС. Точнее может, но тогда НДС, выделенный в счете-фактуре, покупатель должен будет заплатить в бюджет, плюс сдать декларацию по НДС.

Продавец товаров может принять к вычету НДС в соответствии с п. 5 ст. 171 НК РФ. Но таким вычетом он может воспользоваться только в течение одного года с момента возврата (п. 4 ст. 172 НК РФ).

Порядок зависит от того, возвращает покупатель товар целиком или частями.

Ситуация 1. Покупатель возвращают товар целиком

Продавец регистрирует у себя в книге покупок тот же самый счет-фактуру, который в свое время выписал при продаже товара, и тогда у него появляется право на вычет.

Ситуация 2. Покупатель возвращает только часть товара

Продавец выписывает новый документ – корректировочный счет-фактуру только на сумму возврата, и регистрирует в книге покупок. Он и будет основанием для последующего вычета.

В обеих ситуациях у продавца должны быть документы, обосновывающие возврат товара (претензия покупателя, акт о выявленных недостатках и т.д.). Запись в книге покупок делают на основании этих документов.

При этом не имеет никакого значения, успел покупатель на УСН оприходовать товары у себя или нет. Порядок действий у продавца от этого не меняется.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Объект налоговой оптимизации.

Применение спецрежима в виде ЕСХН с 01.01.2019 не освобождает от обязанности плательщика НДС. Но однозначно трактовать необходимость уплаты налога как негативный фактор нельзя.

Во-первых, как известно, одним из условий применения вычета согласно пп. 1 п. 2 ст. 171 НК РФ является приобретение товаров (работ, услуг) для осуществления операций, признаваемых объектами обложения НДС. Следовательно, став плательщиками НДС с реализации сельхозпродукции, производители одновременно получили право на вычеты по налогу.

Во-вторых, в силу п. 2 ст. 164 НК РФ реализация основных видов сельхозпродукции облагается по льготной ставке НДС 10 %.

В-третьих, для применения НДС не требуется отказываться от ЕСХН, а ставка по данному налогу заметно ниже ставки налога на прибыль (6 % против 20 % при схожей базе налогообложения). И, наконец, для небольших сельхозпроизводителей введено право на освобождение от исполнения обязанностей по уплате НДС.

Совокупность перечисленных норм предоставляет малым предприятиям, работающим на спецрежиме в виде ЕСХН, альтернативу:

- либо оставаться плательщиком НДС, уплачивать этот налог с реализации сельхозпродукции по ставке 10 % и заявлять вычеты по «входящему» НДС;

- либо освободиться от обязанности по уплате НДС, «входящий» налог учитывать в стоимости товаров (работ, услуг) в порядке, установленном пп. 3 п. 2 ст. 170 НК РФ.

Расчетная часть.

Пусть выручка составляет 50 млн руб., НДС с выручки (10 %) – 5 млн руб. Если доля материальных затрат, облагаемых НДС, в выручке равна 50 % (25 млн руб.), то НДС по ставке 20 % составит 5 млн руб. При данных условиях налога к оплате не будет («входной» налог равен «исходящему»). Таким образом, если доля материальных затрат превышает половину выручки, выгоднее оставаться плательщиком НДС.

Чуть изменим условия. Для сохранения права работы на спецрежиме в виде ЕСХН требуется поддерживать долю сельхозпродукции на уровне не ниже 70 % от общей выручки (ст. 346.2 НК РФ). Возвращаясь к нашему примеру, допустим, что предприятие работает на пределе лимита. Тогда выручка, облагаемая НДС по ставке 10 %, составит 35 млн руб. (50 млн руб. х 70 %), НДС, соответственно, – 3,5 млн руб. Выручка, облагаемая НДС по ставке 20 %, – 15 млн руб. (50 — 35), НДС – 3 млн руб. Итого НДС с реализации («исходящий» налог) будет равен 6,5 млн руб. В этом случае, чтобы не было доплаты налога в бюджет, материальные затраты должны составлять 32,5 млн руб. или 65 % от выручки. «Входной» НДС в этом случае составит те же 6,5 млн руб. (50 млн руб. х 65 % х 20 %), что обнуляет налог к уплате в бюджет.

От схем перейдем к детальному расчету налоговой нагрузки при различных вариантах работы.

Вводные данные

Годовая выручка без учета НДС – 50 млн руб. Доля продукции, облагаемой по ставке НДС 10 %, – 75 %, по ставке НДС 20 % – 25 %. Материальные затраты, облагаемые НДС по ставке 20 %, без учета налога составляют 30 млн руб. Заработная плата с отчислениями – 10 млн руб.

Предприятие анализирует, принесет ли выгоду освобождение от уплаты НДС, и решает, какую ценовую политику выбрать в отношении покупателей в случае отказа от НДС.

Сравнительная эффективность работы с (без) НДС(тыс. руб

Пояснения к таблице. Представлено три варианта работы:

2) без НДС и уменьшением цен на сумму налога (обеспечивается безубыточность для оптовиков и производителей);

3) без НДС с удержанием цен на прежнем уровне (сохраняется безразличная цена для конечного потребителя).

По строке 1 показана выручка, облагаемая НДС по ставке 10 %, по строке 3 – выручка, облагаемая НДС по ставке 20 %.

Прибыль (строка 11) рассчитана путем вычета расходов из доходов. При работе без НДС в число расходов включен «входной» НДС.

Абсолютное налоговое бремя (строка 14) складывается из НДС и ЕСХН. Относительное налоговое бремя (строка 16) показывает отношение совокупных налогов к чистой прибыли.

Выводы из таблицы. При всех вариантах налоговое бремя невелико, что объясняется использованием низконалогового режима в виде ЕСХН и льготной ставкой НДС 10 %. Гораздо более сильные расхождения наблюдаются по величине прибыли, остающейся в распоряжении предприятия.

В конечном итоге низкая налоговая нагрузка не самоцель, важнее получить максимальную прибыль. При данных обстоятельствах стандартная схема работы с НДС выглядит как весьма приемлемый вариант. Смысла снижать отпускные цены на сумму НДС нет, это критично уменьшает прибыль. И не факт, что такой шаг оценят потенциальные оптовые покупатели. Если же реализация идет в розницу, то выгодно освободить себя от НДС и получить наивысшую прибыль.

Как ИП на ОСНО начислять и платить НДС

Налоговый период по НДС – квартал, то есть платить НДС и сдавать декларации нужно по итогам каждого квартала.

Каждый раз, когда ИП на ОСНО продает товар или услугу, он должен к стоимости этого товара или услуги прибавить НДС и выписать покупателю счет-фактуру.

С 2019 года основная ставка 20%, но в некоторых случаях она бывает 10% или 0% (ст. 164 НК РФ).

Согласно п. 1 ст. 167 НК РФ момент определения налоговой базы по НДС – это одна из двух дат, которая наступила раньше:

- день отгрузки (передача) товаров, работ, услуг;

- день оплаты, частичной оплаты в счет предстоящих поставок.

Это значит, что ИП на ОСНО обязан начислить налог, ориентируясь на наиболее раннюю дату.

В Письме № 03-07-11/55118 от 28 августа 2017 г. Минфин в очередной раз напомнил, что день отгрузки товаров – это дата первого по времени составления первичного документа, оформленного покупателю.

По итогам квартала предприниматели на ОСНО считают, сколько НДС они начислили покупателям (исходящий НДС), а сколько сами заплатили своим поставщикам (входящий НДС). В бюджет перечисляют разницу между исходящим и входящим налогом. Если НДС по полученным счетам-фактурам оказался больше, чем по выставленным, значит не предприниматель должен бюджету, а бюджет предпринимателю. В таких случаях ИП может возместить разницу.

Налог на добавленную стоимость платят равными частями: по ⅓ от получившейся суммы до 25-го числа каждого месяца следующего налогового периода (п. 1 ст. 174 НК РФ).

Например, чтобы заплатить НДС за четвертый квартал 2019 года, ИП рассчитает квартальную сумму налога и будет перечислять по ⅓ до 25-го января, февраля и марта 2020 года. Но 25 января 2020 г. – это суббота, поэтому уплата НДС переносится на следующий рабочий день – 27 января.

За нарушение сроков уплаты предпринимателю грозят:

- пени в размере 1/300 от текущей ставки рефинансирования Центробанка за каждый просроченный день (п. 4 ст. 75 НК РФ);

- штраф – 20% от неуплаченной суммы налога или 40%, если налоговая докажет, что неуплата была умышленной (п.1 и п. 3 ст. 122 НК РФ).

Также ИФНС может приостановить операции по расчетному счету (п. 3 ст. 76 НК РФ). Счет разблокируют только после того, как ИП погасит задолженность.

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть (п. п. 36 и 37 ст. 1 проекта). Для обоих случаев потребуется заявление.

При этом зачесть можно в счет:

- уплаты конкретного налога, сбора или взноса;

- уплаты налогов, взносов, сборов, пеней, штрафов и процентов другого лица;

- исполнения отдельных решений налоговиков;

- погашения задолженности, по которой истек срок взыскания и которую не учитывают в совокупной обязанности.

Реализация с учетом НДС лицами, применяющими специальные налоговые режимы

Организации и индивидуальные предприниматели, применяющие УСН или ЕНВД, не признаются налогоплательщиками НДС, за исключением случаев ввоза товаров на таможенную территорию РФ, а также еще ряда случаев, в частности, при реализации товаров (работ, услуг) с учетом НДС. Об исчислении и уплате налога в этом случае пойдет речь в статье И.А. Баймаковой, главного специалиста ФСКН России.

При осуществлении финансово-хозяйственной деятельности некоторые организации и индивидуальные предприниматели, имеющие право реализовывать товары (работы, услуги) без НДС по какому-либо основанию, например, в целях привлечения покупателей (заказчиков) или поддержания партнерских отношений с постоянными покупателями вынуждены при реализации товаров (работ, услуг) выставлять счета-фактуры с выделенными суммами налога на добавленную стоимость.

В соответствии с пунктом 5 статьи 173 НК РФ предусмотрено право выставления счетов-фактур и обязанность по исчислению и уплате НДС следующими лицами:

1) лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

2) налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

К категории лиц, не являющихся налогоплательщиками, относятся организации и предприниматели, применяющие упрощенную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, Следовательно, данные лица имеют право реализовывать товары (работы, услуги) с учетом налога на добавленную стоимость, при этом необходимо учесть, что выставление счетов-фактур по отдельным сделкам не порождает обязанность по уплате налога на добавленную стоимость в отношении других покупателей, т.е. с общей суммы реализации товаров (работ, услуг).

В случае выставления покупателям лицами, не являющимися налогоплательщиками, счета-фактуры с выделением суммы налога на добавленную стоимость, данные лица обязаны исчислить и уплатить в бюджет соответствующую сумму налога. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Пунктом 4 статьи 174 НК РФ предусмотрено, что уплата налога лицами, указанными в пункте 5 статьи 173 НК РФ, производится по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

В соответствии с пунктом 5 статьи 174 НК РФ налогоплательщики (налоговые агенты), в том числе перечисленные в пункте 5 статьи 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Таким образом, у лиц, не являющихся налогоплательщиками по НДС, возникает обязанность не только исчислить и уплатить в бюджет в установленные налоговым законодательством сроки налог, но и представить налоговую декларацию по НДС.

Однако необходимо отметить, что налоговая ответственность за непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета предусмотрена статьей 119 НК РФ исключительно по отношению к налогоплательщикам налога, декларация по которому не была представлена ими в срок. Упоминание в пункте 5 статьи 174 НК РФ лиц, перечисленных в подпункте 1 пункта 5 статьи 173 НК РФ, не может быть расценено как приравнивание данных лиц к плательщикам НДС, поскольку в соответствии с налоговым законодательством данные лица не признаются плательщиками НДС.

Следовательно, в случае непредставления лицом, не являющимся налогоплательщиком, налоговой декларации по НДС отсутствует событие налогового правонарушения, и, соответственно, в силу пункта 1 статьи 108 НК РФ и пункта 1 статьи 109 НК РФ данное лицо не может быть привлечено к налоговой ответственности по основанию, предусмотренному статьей 119 НК РФ.

Данная позиция подтверждается Постановлением ФАС СЗО от 14.11.2005 по делу № А05-6029/05-22, от 22.06.2005 № А05-473/05-20, Постановлением ФАС ЦО от 15.08.2005 по делу № А64-1206/05-11.

В дополнение к вышеизложенному следует учесть, что обязанность по ведению журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость в соответствии с Постановлением Правительства РФ от 02.12.2000 № 914 также возложена только на плательщиков НДС. Следовательно, ведение книг покупок и продаж лицами, не являющимися налогоплательщиками НДС, не предусмотрено.

В случае выставления счета-фактуры лицами, применяющими ЕНВД, сумма единого налога, подлежащего уплате в бюджет, не изменится. Следовательно, данные лица не понесут дополнительных расходов по уплате налогов. Данный вывод справедлив в случае, если при реализации товара (работы, услуги) с НДС его стоимость увеличивается на сумму НДС, а не исчисляется из цены товара (работы, услуги).

При выставлении счетов-фактур лицами, применяющими УСН, ситуация иная.

Выставление счетов-фактур

Следующая проблема, которую необходимо решить бухгалтеру организации или индивидуального предпринимателя, применяющего УСН, при осуществлении реализации товаров (работ, услуг) с учетом НДС — как определить сумму доходов, подлежащих налогообложению, с учетом или без учета сумм НДС, полученных от покупателя и уплаченных в бюджет.

Согласно пункту 1 статьи 346.15 НК РФ, налогоплательщики, применяющие упрощенную систему налогообложения при определении объекта налогообложения, учитывают доходы от реализации, определяемые в соответствии со статьей 249 НК РФ, и внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ. При определении объекта налогообложения не учитываются доходы, предусмотренные статьей 251 НК РФ. Перечень доходов, приведенный в данной статье, является исчерпывающим, и не предусматривает возможность исключения из состава доходов, подлежащих налогообложению, сумм НДС, полученных от покупателей. Следовательно, в составе доходов следует учитывать полную сумму выручки (аванса), полученную от покупателей (заказчиков). Таким образом, налогоплательщики, выбравшие объектом налогообложения — доходы, исчислят и уплатят единый налог, как с суммы непосредственно получаемого дохода (без НСД), так и с суммы налога на добавленную стоимость, подлежащей перечислению (уплаченной) в бюджет.

Налогоплательщики, выбравшие объектом налогообложения — доходы, уменьшенные на величину расходов, попытаются найти ответ на вопрос: «А можно ли исчисленную и уплаченную сумму НДС учесть в расходах?»

Позиция Минфина России по данной проблеме изложена в письмах от 16.04.2004 № 04-03-11/61 и от 11.05.2004 № 04-03-11/71:

Выдержка из документа

«В соответствии с пп. 22 п. 1 ст. 346.16 гл. 26.2 Кодекса при определении налогоплательщиками, применяющими упрощенную систему налогообложения, объекта налогообложения как дохода, уменьшенного на величину расходов, полученные доходы уменьшаются на суммы налогов и сборов, уплаченных в соответствии с законодательством Российской Федерации о налогах и сборах. Поэтому при исчислении налоговой базы по единому налогу в составе расходов, уменьшающих доходы, должны учитываться суммы только тех налогов и сборов, от уплаты которых организации, применяющие упрощенную систему налогообложения, не освобождены.

Учитывая изложенное, суммы налога на добавленную стоимость, выделенные в счетах-фактурах, выставленных покупателям товаров (работ, услуг) по собственному желанию организациями, применяющими упрощенную систему налогообложения, и уплаченные ими в бюджет, при определении объекта налогообложения единым

налогом в составе расходов не учитываются.»

Аналогичная позиция высказана в письме Минфина России от 29.10.2004 № 03-03-02-04/1/41:

С учетом вышеизложенного, нетрудно предвидеть, что в случае выявления фактов отнесения в состав расходов сумм НДС, уплаченных бюджет, данные суммы будут рассмотрены как неправомерно учтенные в составе расходов, что влечет за собой занижение налоговой базы и неполную уплату единого налога, уплачиваемого при применении упрощенной системы налогообложения.

Однако стоит учесть, что судебная перспектива доказать правомерность не включения сумм НДС при исчислении дохода у лиц, применяющих УСН, все таки существует. Наглядным примером является Постановление ФАС СЗО от 12.10.2005 по делу № А66-1094/2005.

Оценка целесообразности выставления счетов-фактур

По мнению автора, выставление счетов-фактур лицами, не являющимся налогоплательщиками, в особенности лицами, применяющими УСН, является нецелесообразным и экономическим невыгодным, как для продавца, так и для покупателя.

Проиллюстрируем позицию автора примером.

Пример

ООО «Вектор», применяющее упрощенную систему налогообложения, по просьбе покупателя выставило счет-фактуру при реализации товара на сумму 1 180 000 руб. (в том числе НДС — 180 000 руб.)

Приведенный пример наглядно демонстрирует (см. таблицу), что сумма излишне уплаченного налога в случае применения объекта налогообложения — доходы, составляет 10 800 руб., а при применении объекта налогообложения — доходы, уменьшенные на величину расходов, — 27 000 руб. Таким образом, выгода продавца при реализации товаров (работ, услуг) без НДС очевидна.

С позиции покупателя, в первую очередь, необходимо отметить, что при приобретении товаров (работ, услуг) у лиц, не являющихся налогоплательщиками, и выставлении последними счетов-фактур с выделением сумм НДС покупатели имеют право предъявить к вычету суммы НДС, указанные в счетах-фактурах. Данная позиция подтверждается Постановлением ФАС СЗО от 30.08.2005 по делу № А05-2898/2005-13.

Однако у покупателей при приобретении товаров (работ, услуг) и без НДС есть определенная выгода, которая выражается в возможности уплаты НДС в более поздний срок.

Денежные средства покупателем в оплату приобретаемых товаров, в том числе сумма НДС, перечислены 15 января 2006 года.

В случае приобретения данного товара без НДС, сумма НДС, подлежащая предъявлению к вычету по налоговой декларации по НДС, отсутствует, следовательно, полная сумма НДС, исчисленная исходя из доходов от реализации товара, подлежит уплате в бюджет по итогам налогового периода, т.е. либо до 20 февраля 2006 года (налоговый период — месяц), либо до 20 апреля 2006 года (налоговый период — квартал).

Таким образом, в течение месяца (квартала) денежные средства в размере 180 000 руб. остаются в пользовании организации — покупателя, а, как всем хорошо известно, изъятие средств из оборота уменьшает доход (прибыль), получаемый субъектом предпринимательской деятельности.

Выделение сумм НДС в платежных документах

В заключении хотелось бы остановится еще на одной проблеме. Нередко бухгалтеры организаций, применяющих УСН, сталкиваются с ситуацией, когда реализация товаров (работ, услуг) осуществляется без НДС, а денежные средства поступают с выделенными суммами НДС в платежных документах. В данном случае, бухгалтеру организации с целью обоснования факта неуплаты НДС, поступившего на расчетный счет, можно посоветовать направить в адрес покупателя письмо о неправомерном выделении НДС с приложением копий выставленных продавцом расчетных и отгрузочных документов. В наиболее благоприятной ситуации окажутся те организации, которые получат ответ от своих покупателей с подтверждением факта неправомерного выделения НДС.

Поделиться с друзьями:

Отправить на почту

Как и в какие сроки подать налоговую декларацию

Сдают ее только в электронной форме по телекоммуникационным каналам связи (п. 5 ст.174 НК РФ).

Пояснения и документы, которые могут запросить инспекторы при камеральной проверке декларации по НДС, тоже необходимо подавать в электронном виде. На бумаге их не примут (п. 3 ст. 88 НК РФ).

За опоздание со сдачей декларации будет штраф в размере 5% от налога за каждый месяц просрочки, но не менее 1 тыс. руб. Если не отправить ее в течение 10 дней после окончания срока представления, то ИФНС вправе приостановить операции по счетам.

Планируют изменить сроки уплаты налогов и взносов: по общему правилу это будет 28-е число соответствующего месяца. Для сдачи отчетности также хотят установить одинаковый срок — 25-е число. Изменения коснутся в том числе:

- НДС (п. 1 ст. 2 проекта);

- налога на прибыль (п. п. 23 и 24 ст. 2 проекта);

- НДПИ (п. п. 36 и 37 ст. 2 проекта);

- транспортного налога (п. 46 ст. 2 проекта);

- налога на имущество организаций (п. п. 50 и 53 ст. 3 проекта);

- УСН (п. п. 42 и 43 ст. 2 проекта);

- страховых взносов (п. 56 ст. 2 проекта).

Что касается НДФЛ, то его перечислять предлагают также не позднее 28-го числа. В этот срок нужно будет заплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего (п. 14 ст. 2 проекта). Под исключение попадают декабрь и январь: налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты хотят отменить (п. 13 ст. 2 проекта).

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля (пп. «б» п. 18 ст. 2 проекта).

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года (ст. 4 проекта). Устанавливают и особенности взыскания недоимки и задолженности в период с 1 января 2023 года.

Обращаем внимание, что после этой даты налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция до 31 декабря включительно не вынесла решение.

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, выставит требование (п. 26 ст. 1 проекта). Если организация или ИП не исполнит требование добровольно, налоговики для взыскания долга должны будут разместить в специальном реестре решение (п. 11 ст. 1 проекта). Там же разместят и поручение на перечисление долга. Это будут считать направлением документа в банк.

В реестре также станут размещать постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 и пп. «б» п. 33 ст. 1 проекта).

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако все расходные операции по ним проводить будет нельзя (пп. «п» п. 33 ст. 1 проекта).

Когда ИП на ОСНО получает освобождение от НДС

Согласно ст. 145 НК РФ предприниматель на ОСНО может воспользоваться правом на освобождение от уплаты налога на добавленную стоимость. При условии, что выручка за предыдущие три календарных месяца не превышает двух миллионов рублей без учета НДС.

Освобождение начинает действовать с 1-го числа месяца, следующего за этими тремя месяцами. Например, если у ИП выручка за сентябрь-ноябрь меньше 2 млн. руб., право не платить налог появится с 1 декабря.

Есть исключения. Не получится избавиться от НДС, если ИП на ОСНО:

- налоговый агент;

- импортирует товары;

- только начал вести деятельность и у него еще нет данных по выручке за 3 месяца;

- реализует подакцизные товары.

Чтобы получить освобождение, в ИНФС нужно подать уведомление по форме, установленной Приказом Минфина № 286н от 26 декабря 2018 г. Срок – до 20-го числа месяца, с которого ИП планирует применять освобождение. То есть, чтобы не платить НДС с 01.12.2021, сообщают об этом в налоговую не позднее 20.12.2021.

Вместе с уведомлением передают подтверждающие документы:

- выписку из книги продаж;

- выписку из книги учета доходов и расходов.

Если ИП перешел на общую систему налогообложения с «упрощенки», то ему нужно предоставить выписку из книги учета доходов и расходов (КУДИР), которую он применял при УСНО.

Освобождение действует в течение 12-ти календарных месяцев. В этот период добровольно отказаться от применения льготы по НДС нельзя. Право на освобождение от налога можно только утратить, если за 3 любых последовательных месяца выручка превысит лимит 2 млн. руб.

В период освобождения от налога, ИП на ОСНО:

- не начисляет и не уплачивает НДС;

- не принимает к вычету НДС, предъявленный поставщиками;

- включает входные суммы налога в стоимость приобретенных товаров (работ, услуг);

- выставляет счета-фактуры с пометкой «Без налога (НДС)» и регистрирует их в книге продаж;

- не ведет книгу покупок;

- не сдает декларацию по НДС.

После 12-го месяца льготного периода ИП в течение 20 дней нужно уведомить налоговую о продлении или об отказе применять освобождение, а также подтвердить документами, что выручка за каждые 3 месяца укладывалась в установленный лимит.

Перечень других льгот по НДС можно найти в ст. 149 НК РФ «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)».

Не знаете как создать налоговую декларацию?

Покажем как получить её автоматически в 3 клика.

Сформировать бесплатно

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности (п. 9 ст. 1 проекта):

- с даты перечисления единого налогового платежа;

- со дня, на который приходится срок уплаты налога (в случае зачета);

- со дня учета на счете совокупной обязанности, если на нем есть достаточное положительное сальдо;

- со дня удержания суммы налоговым агентом.

Засчитывать будут в таком порядке:

- недоимка начиная с наиболее раннего момента выявления;

- налоги, авансовые платежи по ним, сборы, взносы с момента возникновения обязанности по уплате;

- пени;

- проценты;

- штрафы.

Пример расчета НДС для ИП на ОСНО

Рассмотрим на примере, как предпринимателю на ОСНО правильно посчитать НДС к уплате в бюджет.

ИП Иванов В.В. в 4 квартале 2019 года приобрел товары у поставщика на общую сумму 210 000 руб, в т. ч. НДС 35 000 руб. В этом же отчетном периоде он перепродал их за 480 000 руб, в т. ч. НДС 80 000 руб.

Из суммы НДС, которую ИП предъявил при продаже товаров покупателям, ему нужно вычесть налог, уплаченный поставщику:

80 000 – 35 000 = 45 000 руб.

Полученную разницу он заплатит в бюджет в таком порядке:

Платежи в бюджет и сроки уплаты

Вместо заключения.

Сельхозпроизводители, использующие спецрежим в виде ЕСХН и не превышающие установленные НК РФ лимиты по выручке, вправе воспользоваться законной налоговой оптимизацией. Уплачивать НДС или нет – это их добровольный выбор. Выгода того или иного варианта неочевидна.

Что лучше: освободить себя от НДС или же сохранить за собой право на вычет, уплачивая НДС с реализации? Как показали расчеты, на это влияют:

- доля сельхозпродукции, облагаемой по ставке НДС 10 % в общей выручке;

- доля материальных затрат, облагаемых НДС по ставке 20 % в структуре себестоимости;

- тот факт, кто выступает покупателем продукции. Если это конечный потребитель, то наличие НДС в составе цены для него не имеет значения. Что же касается крупных оптовиков или производителей, которые, в свою очередь, являются плательщиками НДС, то им важно, чтобы цена включала НДС и давала им право на вычет.

Плюсы и минусы работы с НДС для ИП на ОСНО

Для предпринимателя главный плюс работы с НДС в том, что крупные компании, которые тоже применяют ОСНО, охотнее заключают договоры с такими же плательщиками НДС. Им это выгоднее, так как можно получать налоговые вычеты.

Сотрудничество с крупным и средним бизнесом часто перекрывает минусы применения ОСНО для ИП, в частности, трудоемкий учет НДС, выставление счетов-фактур, ежеквартальную отчетность, ведение книги продаж, повышенный контроль со стороны ИФНС и т.д.

Если вы ИП на ОСНО, подключайтесь к интернет-бухгалтерии «Моё дело».Сервис рассчитает за вас налоги, заполнит декларации, сформирует документы по оплате и по отгрузке, и поможет во многом другом.Вы не пропустите сроки уплаты налога и сдачи декларации и сможете получать консультации от экспертов по сложным вопросам учета на общей системы налогообложения.

Рассчитать налоги и сдать отчетность ИП на ОСНО онлайн

Выводы

Когда продавец применяет ОСНО, он всегда начисляет НДС и уплачивает его в бюджет независимо от того, какой режим налогообложения применяет покупатель. Покупатель на УСН при этом суммы НДС, уплаченные поставщику, отражает у себя в расходах.

При возврате товара продавец, чтобы получить право на вычет, должен зарегистрировать тот же счет-фактуру у себя в книге покупок или выписать корректировочный счет-фактуру, если товар возвращают частично.

Любые вопросы, связанные с бухгалтерией и налогами, вы можете задавать экспертам сервиса «Моё дело». Услуга бесплатная и доступна зарегистрированным пользователям сервиса. Кроме того, сервис поможет вам рассчитать налоги, заполнить и отправить отчеты, а также сделает многое другое.