Для предпринимателей и компаний с 2023 года действует новый способ уплаты налогов, сборов, взносов и штрафов — единый налоговый платеж (ЕНП). Как перейти на ЕНП, как платить налоги и в какие сроки сдавать отчетность — в этой статье.

- Что такое ЕНП и ЕНС

- Какие налоги входят в ЕНП

- Сальдо и его значения

- Сверка с налоговой

- Отрицательное сальдо = недоимка

- Положительное сальдо = переплата

- Как платить налоги в 2023 году

- Шаг 1. Предоставление отчетности

- Шаг 2. Пополнение ЕНС

- Шаг 3. Списание платежей

- Порядок списания платежей

- Плюсы и минусы ЕНП

- Ответы на вопросы

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Бывают случаи потери платежа?

- Меняется ли порядок расчета налогов?

- Если пропущен срок взыскания, что будет долгом?

- Можно ли будет «хранить» переплату на налоге?

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Упрощенная система налогообложения (УСН)

- Страховые взносы на «упрощенке»

- Сроки уплаты налога

- Автоматизированная упрощенная система налогообложения (АУСН)

- Патентная система налогообложения (ПСН), или патент

- Страховые взносы на патенте

- Как перейти на ПСН

- Налог на профессиональный доход (НПД), или самозанятость

- Единый сельхозналог (ЕСХН)

- Соглашение о разделе продукции, СРП

- Единый налог на вмененный доход (ЕНВД)

- Как выбрать систему налогообложения

- Что такое АУСН

- Кто может использовать новый режим

- Кому нельзя применять АУСН

- Чем новый налоговый режим отличается от УСН

- Как перейти на новый налоговый режим

- Как будут проверять плательщиков АУСН

- Что такое ЕНП и как на него перейти

- Виктор Подгорский

Что такое ЕНП и ЕНС

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было. Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

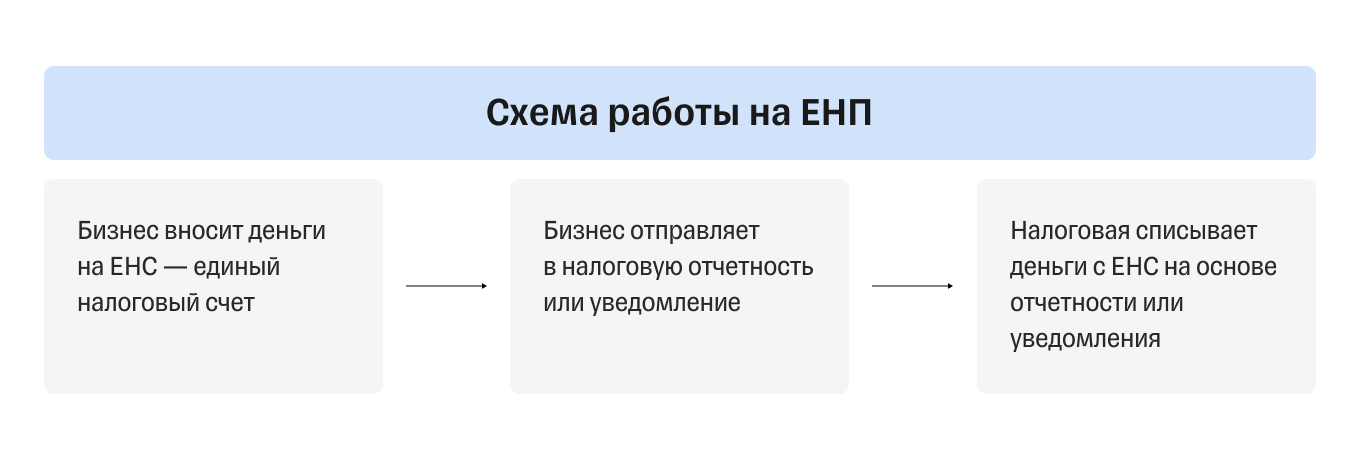

Как стало. Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счет устроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

Как на ЕНП, так и на конкретный КБК можно заплатить:

На конкретные КБК по-прежнему уплачиваются:

Сальдо и его значения

К 1 января 2023 у каждого налогоплательщика есть начальное сальдо расчетов ЕНС. Проверьте его в личном кабинете ФНС в разделе «Единый налоговый платеж».

«Сальдо ЕНС» — это разница между перечисленной на счет суммой и совокупной обязанностью налогоплательщика, то есть разница между переплатами и недоимками.

Вы всегда понимаете: либо что-то должны государству, либо можете распорядиться положительным остатком по своему усмотрению.

Сальдо может быть:

Сверка с налоговой

Сальдо ЕНС на 1 января 2023 налоговая сформировала сама. При этом не учитывала переплату, где пропущен срок для возврата, и безнадежную к взысканию недоимку.

Если считаете, что данные некорректные, то проведите с налоговой совместную сверку. Чтобы запросить акт сверки, подайте заявление. Удобнее это сделать на сайте ФНС, но можно отправить и бумажное заявление.

Отрицательное сальдо = недоимка

При отрицательном сальдо необходимо пополнить ЕНС, иначе налоговая начислит пени на общую задолженность с даты появления недоимки. Когда на счету появятся деньги, пени списываются — отдельно их платить не нужно. Если задолженность не будет оплачена, налоговая служба примет решение о взыскании.

Положительное сальдо = переплата

При положительном сальдо вы можете вернуть переплату на свой расчетный счет. Переплату можно зачесть:

Зачесть можно всю сумму, что осталась на счету. Для этого заполните заявление:

Как платить налоги в 2023 году

Вот как будет проходить уплата налогов при применении ЕНП:

Далее рассмотрим детально каждый пункт.

Шаг 1. Предоставление отчетности

С 2023 года установлены новые сроки предоставления отчетности и уплаты налогов. Новое правило: сначала вы сдаете отчетность, потом платите налог. Декларации и расчеты надо предоставить до 25 числа отчетного периода.

Уведомление подавайте только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Оно может быть представлено как одним документом по всем обязанностям, так и отдельно по каждому.

Без уведомления налоговая не сможет распределить деньги, поступившие на ЕНС, и начислит пени.

Новые сроки отчетности:

Если подаете уведомление на несколько налогов, то заполните на каждый отдельный блок: КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если ошиблись в реквизитах, то направьте новое уведомление.

Если нашли ошибку в суммах:

Чтобы изменить другие данные:

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 рублей за каждый документ.

В 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, но только если вы ни разу не подавали уведомление о начисленных суммах. Налоговая сама их сформирует. В платежке в разделе «Статус» поставьте «02». Для того, чтобы инспектор понял, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Шаг 2. Пополнение ЕНС

Способ 1 — самый простой. Перечислить единый налоговый платеж можно:

В сервисе нужно заполнить ИНН/КПП плательщика и сумму платежа

Способ 2 — трудоемкий. Самостоятельное заполнение платежного документа. Для этого используйте реквизиты для уплаты ЕНП из таблицы:

Обратите внимание: деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты. КБК единый для всех видов платежей — 18201061201010000510. Это правило для всех регионов РФ.

Заполненный платежный документ:

В полях ОКТМО, основание платежа, налоговый период, № документа, дата документа ставьте «0»

Шаг 3. Списание платежей

С 2023 года дата для всех платежей единая — до 28 числа отчетного периода.

Деньги на ЕНС можно вносить раньше срока и частями, но главное — чтобы вся сумма на счете была к сроку уплаты налога, то есть до 28 числа.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Если на расчетном счете ИП или компании недостаточно денег, перевести их могут и третьи лица. Например, за предпринимателя могут внести платеж знакомые или родственники.

Порядок списания платежей

Налоговая будет списывать деньги со счета в таком порядке:

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по какому-то одному платежу.

Пример списания денег с ЕНС

Плюсы и минусы ЕНП

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

Ответы на вопросы

Нет. Но в 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, если вы ни разу не подавали уведомление об исчисленных суммах.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. Сначала недоимка, начиная с более ранней. Затем начисления с текущим сроком уплаты. Затем пени, проценты и штрафы.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно.

Меняется ли порядок расчета налогов?

Нет. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом.

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после обязательного срока уплаты. Подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

Специальные налоговые режимы — особые системы налогообложения, которые предусмотрены Налоговым кодексом (п. 7 ст. 12 НК РФ).

Сегодня в России действуют пять спецрежимов: упрощенная система налогообложения, патент, единый сельскохозяйственный налог, налог на профессиональный доход и «автоматизированная упрощенка».

Разобрали подробно каждый из них — удобная шпаргалка со всеми условиями и ограничениями.

Упрощенная система налогообложения (УСН)

УСН, или «упрощенка», самая распространенная и самая старая система налогообложения. При ее использовании не нужно платить НДФЛ, НДС, налог на имущество и налог на прибыль.

Базой для начисления налога могут быть:

Применять УСН могут как компании, так и индивидуальные предприниматели. Но есть ряд условий:

Если условия нарушаются, например, у плательщика численность сотрудников станет больше 130 человек, он лишается права применять УСН. Налоги будут пересчитаны и с начала квартала, в котором допущено превышение.

Страховые взносы на «упрощенке»

Страховые взносы в Пенсионный фонд, ФСС и ФОМС начисляются в общем порядке. При этом, если плательщик включен в Реестр субъектов малого и среднего предпринимательства, на выплаты работнику сверх МРОТ они начисляют взносы по пониженным тарифам — 15% вместо 30%.

ИП на «упрощенке» должны еще заплатить страховые взносы в пенсионный фонд. Они фиксированные и изменяются каждый год.

Страховые взносы учитываются в зависимости от метода расчета налога:

Сроки уплаты налога

Декларация подается раз в год: компании — до 25 марта, ИП — до 25 апреля. Авансы по УСН нужно платить каждый квартал до 28 числа месяца, следующего за отчетным кварталом. Налог по итогам года компании платят до 28 марта, ИП — до 28 апреля, следующего за отчетным годом.

Автоматизированная упрощенная система налогообложения (АУСН)

В 2022 году в России запустили новый спецрежим — упрощенную систему налогообложения (АУСН). Пока он работает в Москве, Татарстане, Московской и Калужской областях в качестве эксперимента (федеральный закон от 25.02.2022 N17-ФЗ).

Главное преимущество — освобождение от уплаты страховых взносов и отсутствие отчетности. Как и УСН, автоматизированная «упрощенка» предусматривает два объекта налогообложения:

Патентная система налогообложения (ПСН), или патент

ПСН могут применять только индивидуальные предприниматели, которые ведут определенные виды деятельности. Например, к ним относятся перевозка грузов, сдача в аренду недвижимости, разработка компьютерных программ, розничная торговля.

Всего в НК РФ перечислены 63 вида деятельности (п. 2 ст. 346.43 НК РФ). Но региональные власти могут самостоятельно дополнять этот список.

На патент можно перевести не всю деятельность, а только отдельные виды. В остальном можно применять как основную систему налогообложения (ОСНО), так и УСН.

Чтобы использовать ПСН, нужно, чтобы:

При этом сумма налога, она же стоимость патента, не зависит от фактически полученного дохода. На его размер влияет только вид деятельности, которым занимается предприниматель, и количество физических показателей по нему, например число сотрудников, транспортных средств и площадь торговой точки.

Стоимость патента рассчитывается как 6% от потенциально возможного к получению дохода по конкретному виду деятельности — устанавливают власти того или иного субъекта. На сайте налоговой есть калькулятор, позволяющий рассчитать патент для каждого региона.

Страховые взносы на патенте

Патент заменяет предпринимателю уплату собственного НДФЛ и налога на имущества физлиц. Но у ИП остаются обязанности по уплате страховых взносов за себя и сотрудников. Эту сумму уменьшают на размер патента. Также предприниматель должен уплачивать НДФЛ за работников.

Как перейти на ПСН

Чтобы применять патент, нужно подать заявление в налоговую по месту жительства или по месту ведения бизнеса. Сделать это надо не позднее, чем за десять дней до начала деятельности.

Патент выдается на срок от месяца до года. На каждый вид деятельности — отдельный.

Если патент выдан менее чем на полгода, он должен быть оплачен до окончания срока действия. При выдаче на срок более шести месяцев, оплачивается так: 1/3 часть — не позднее 90 календарных дней от начала и 2/3 части — до окончания срока действия патента.

Налог на профессиональный доход (НПД), или самозанятость

НПД — это спецрежим для физических лиц, когда не нужно регистрировать предпринимательскую деятельность в налоговой. Использовать его могут и ИП.

Конкретного перечня видов деятельности, которые подходят под самозанятость, нет. Но есть список ограничений, когда НПД применять нельзя. Например, торговать товарами только собственного производства. Перепродажа не подойдет.

Сколько и как платить налог самозанятому — зависит от того, от кого он получил доход:

- если от физлица, ставка налога будет 4%,

- если от компании или ИП — 6%

Расчет и уплата — через приложение ФНС «Мой налог».

Главное правило для применения НПД — доход самозанятого не должен быть больше 2,4 млн рублей в год, и он должен работать без сотрудников.

Можно одновременно быть и ИП, и самозанятым. Но есть ограничения. Так, предприниматели не могут совмещать самозанятость с другими налоговыми режимами, например, с ОСНО. (п. 7 ч. 2 ст. 4 Закона N 422-ФЗ).

Подробнее о разнице между самозанятыми и ИП читайте в нашей статье:

Все о самозанятости

Единый сельхозналог (ЕСХН)

ЕСХН — это спецрежим, который вправе использовать только сельскохозяйственные производители. Он подходит как для ИП, так и для компаний. При этом доля доходов от основной деятельности должна быть не меньше 70%.

Единый сельхозналог можно применять, если предприниматель или организация, соответствует хотя бы одному из условий, которые перечислены в ст. 346.2 НК РФ. Они должны заниматься производством, переработкой и реализацией сельхозпродукции. Нельзя применять ЕСХН бюджетным организациям и тем, кто производит подакцизные товары и организуют азартные игры.

Ставка единого сельхозналога — 6%. Но ее могут уменьшить региональные власти.

ЕСХН платят до 28 марта года, следующего за отчетным.

Соглашение о разделе продукции, СРП

СРП — это особый налоговый спецрежим, при котором уплата части налогов заменена распределением продукции между государством и инвестором. Применяется только в добывающей промышленности.

Единый налог на вмененный доход (ЕНВД)

В 2021 году в России отменили спецрежим ЕНВД. Предприниматели, которые не выбрали ни один другой специальный режим, были автоматически переведены на общую систему налогообложения.

В Минфине пояснили, что ЕНВД перестал отвечать своим целям, так как ранее его ввели в условиях отсутствия контроля за реальными доходами по отдельным видам предпринимательской деятельности и, как следствие, отсутствия возможности расчета документально подтвержденной налогооблагаемой базы.

Что лучше, обычная «упрощенка», АУСН или патент — можно решить исходя из специфики бизнеса. Но в любом случае необходимо контролировать продажи и прибыль.

«Учет в тетрадке» часто приводит к ошибкам и росту затрат. Вы сможете сократить издержки, если автоматизируете процессы. Для этого подойдет МойСклад — облачный сервис для управления продажами. Кассовое приложение, товароучетная система, CRM и все необходимые формы документов в комплекте.

В МоемСкладе есть бесплатный тариф, а техподдержка работает 24/7.

Как выбрать систему налогообложения

Чтобы понять, какой спецрежим подходит под ваш бизнес, оцените ряд критериев.

Так, первым делом, надо понять, под требования каких систем налогообложения подходит вид деятельности. Например, розничная торговля и услуги подходят под УСН, ОСНО, ПСН, а торговать оптом можно только на УСН и ОСНО. Самый широкий выбор видов деятельности из специальных налоговых режимов — у «упрощенки».

Также важно обратить внимание на количество работников. Наиболее жесткие ограничения по этому критерию — на ПСН (до 15 человек). Кроме того, стоит оценить предполагаемый доход. Самый низкий лимит у самозанятых (не более 2,4 млн рублей в год), поэтому этот спецрежим больше подходит для нерегулярного или мелкого бизнеса.

Если вам нужно быть плательщиком НДС, лучше выбрать ОСНО. Но на этом режиме налогообложения надо хорошо представлять себе, какой окажется сумма выплат по НДС, и сможете ли вы без проблем вернуть входящий НДС из бюджета.

Для удобства мы сделали шпаргалку в виде таблицы по всем специальным налоговым режимам, где наглядно видно все условия и ограничения.

С 1 июля 2022 в России работает новый налоговый режим для малого бизнеса — автоматизированная упрощенная система налогообложения, или АУСН.

Пока он будет действовать в рамках эксперимента до конца 2027 года в Москве, Татарстане, Московской и Калужской областях. Для ИП важно иметь прописку в одном из этих регионов. А где работать по факту – не важно.

Что такое АУСН

АУСН — специальный налоговый режим. По сути, та же «упрощенка», только процессы по расчету налогов и сдаче отчетности автоматизированы. Нет части налогов. Нет НДС (кроме ввозного), налогов на прибыль и имущество организаций. А ИП освобождены от НДФЛ в отношении доходов, полученных от предпринимательской деятельности, и налога на имущество физлиц. Также и предпринимателям, и организациям не нужно предоставлять 6-НДФЛ и РСВ. В итоге — меньше возни с документами.

Налоговая база так же. «Доходы» либо «Доходы — расходы». При этом ставка другая. 8 и 20% соответственно.

Совмещать АУСН с другими режимами налогообложения нельзя. Например, ИП не сможет быть одновременно на патенте и на автоматизированной упрощенке.

Кто может использовать новый режим

Кто может перейти на АУСН

В эксперименте участвуют ИП и компании, у которых:

Кроме того, нужно открыть счет в банке, который включен в специальный реестр ФНС.

Кому нельзя применять АУСН

Некоторые компании и предприниматели применять новый налоговый режим не имеют права. Список ограничений довольной большой.

Чем новый налоговый режим отличается от УСН

Новый налоговый режим похож на обычную упрощенку. Там также можно выбирать объект налогообложения: доходы или доходы минус расходы. Вот сравнение основных параметров.

Выбирать, какой налоговой режим выбрать, нужно исходя из обстоятельств конкретного бизнеса.

ИП работает в одиночку в Москве на режиме «УСН Доходы». Годовой доход 250 тысяч рублей. Размер налога составит: 250*6%=15 тысяч рублей. При этом налог ИП вправе уменьшить на всю сумму страховых взносов «за себя». Таким образом, нужно будет уплатить только страховые взносы, поскольку они больше налога. Итоговый платеж составит 43 211 рублей (34 445 + 8 766).

На АУСН размер налогового платежа составит 20 тысяч рублей (250*8%). В этом случае новый налоговый режим оказывается выгоднее.

У ИП доход за год 3 млн рублей. Налог по УСН составит 180 тысяч рублей. Страховые взносы — 58 211 рублей. Размер налога можно сократить на взносы, к уплате получится 121 789 рублей.

При АУСН заплатить придется 240 000 рублей. В этом случае выгоднее остаться на «старой» упрощенке.

Как перейти на новый налоговый режим

С 1 июля 2022 года это могут сделать все новые индивидуальные предприниматели и организации, а с 1 января 2023 года — остальные ИП и юрлица. Переход добровольный.

Новички после постановки на учет должны в течение 30 календарных дней уведомить налоговую о выбранном режиме.

При этом если налогоплательщик уже успел подать уведомление о переходе на другую систему, то возможно уточнить режим в пределах тех же 30 календарных дней с момента регистрации.

Для этого уведомите о переходе на АУСН через форму в личном кабинете налогоплательщика. В форме обязательно проставить признак отзыва уведомления, которое подавали ранее для применения другой системы.

Действующие предприниматели могут в конце года отправить электронное уведомление о переходе на АУСН, указав признак отказа от прежнего режима.

Отнеситесь к выбору внимательно, ибо в течение года поменять выбранную систему невозможно.

Если на АУСН компании или ИП перестали соответствовать всем критериям, например, доход за год превысил 60 млн рублей, право на применение спецрежима утрачивается. С того месяца, когда это произошло, плательщик считается перешедшим на ОСНО.

Как будут проверять плательщиков АУСН

Выездных налоговых проверок для тех, кто будет применять новый режим, не будет. Кроме того, их освободят от проверок по взносам на производственный травматизм. При этом останутся камеральные проверки. Проводить их будут за весь год применения АУСН. Максимальный срок проверки — три месяца.

Если компания, которая применяет новый налоговый режим, решит провести процедуру ликвидации и запись об этом появится в ЕГРЮЛ, ей также будет обеспечена камеральная проверка. И пока она не закончится, ликвидация не может завершиться.

Что такое ЕНП и как на него перейти

Редактор: Юлия Невмержицкая

ЕНП — единый налоговый платеж. Это особый порядок уплаты налогов, взносов и сборов. Разбираем подробности в статье

Виктор Подгорский

В этой статье

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Есть особые правила для января и декабря:

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.