Посмотрите короткое видео от Эльбы, если не хотите читать. Эксперты рассказали все самое важное о возврате переплаты для предпринимателей.

https://youtube.com/watch?v=Y_b477MvpIk%3Frel%3D0

Напомним, с 1 января уплачивать налоги необходимо с использованием единого налогового платежа (ЕНП).

С другими материалами на тему единого налогового платежа можно ознакомиться здесь.

«1С:Бухгалтерия 8» (ред. 3.0): как подготовить и отправить в ФНС заявление о возврате излишне уплаченного налога (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версии 3.0.129.13.

С 01.01.2023 для исполнения совокупной обязанности по уплате налогов, взносов и других обязательных платежей все организации, предприниматели и физические лица перечисляют денежные средства в качестве единого налогового платежа (ЕНП). Совокупная обязанность и перечисленные денежные средства учитываются на едином налоговом счете (ЕНС) (Федеральные законы от 14.07.2022 № 263-ФЗ, от 28.12.2022 № 565-ФЗ).

На ЕНС формируется сальдо, которое может быть:

- положительным – если ЕНП больше совокупной обязанности;

- отрицательным – если ЕНП меньше совокупной обязанности;

- нулевым – если ЕНП равен совокупной обязанности.

Указанная форма заявления доступна в рабочем месте 1С-Отчетность в разделе Уведомления. По команде Создать в открывшейся форме следует выбрать Заявление о возврате налога из папки Налоговый контроль.

Сведения об организации, в том числе реквизиты банковского счета для возврата денежных средств, заполняются автоматически.

Сумму денежных средств, подлежащих возврату, следует указать вручную.

Сформированное заявление можно распечатать, выгрузить в файл или отправить по телекоммуникационным каналам связи напрямую в ИФНС через сервис 1С-Отчетность.

В программах системы «1С:Предприятие 8» рекомендуемые ФНС форма и формат указанного заявления поддерживаются с выходом очередных релизов. О сроках см. в «Мониторинге законодательства».

Поделиться с друзьями:

Отправить на почту

Утверждены формы заявлений для возврата и зачета единого налогового платежа

Утверждены формы заявлений для возврата и зачета единого налогового платежа

Как известно, с этого года налоги и взносы уплачиваются по новым правилам. Теперь налогоплательщики по умолчанию перечисляют налоги и взносы в виде единого налогового платежа (ЕНП). Соответствующие платежи учитываются на едином налоговом счете (ЕНС) налогоплательщика.

![]()

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Совокупная обязанность — это сумма налогов, сборов, авансовых платежей, страховых взносов, штрафов, пеней и процентов, которую плательщик должен заплатить в бюджет (новая редакция п. 2 ст. 11 НК РФ).

Погашать суммы к уплате будут в такой последовательности: недоимка (начиная с самого раннего момента выявления); налоги, взносы, сборы, авансовые платежи; пени; проценты; штрафы (см. «Революционные поправки в НК РФ: единый налоговый счет и новый порядок внесения и сверки платежей»).

Если на едином налоговом счете налогоплательщика образуется положительное сальдо (то есть совокупная обязанность будет меньше ЕНП), он сможет обратиться в инспекцию с заявлением о возврате или зачете денег.

Для этой цели ФНС утвердила, в частности, следующие бланки документов:

- заявление о распоряжении суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и/или налогового агента, путем возврата;

- заявление о распоряжении суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и/или налогового агента, путем зачета;

- заявление о возврате суммы излишне уплаченного (взысканного) налога (сбора, пеней, штрафа), не входящей в сальдо единого налогового счета;

- заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога.

![]()

Подать заявление о зачете или возврате налогов (взносов) через интернет

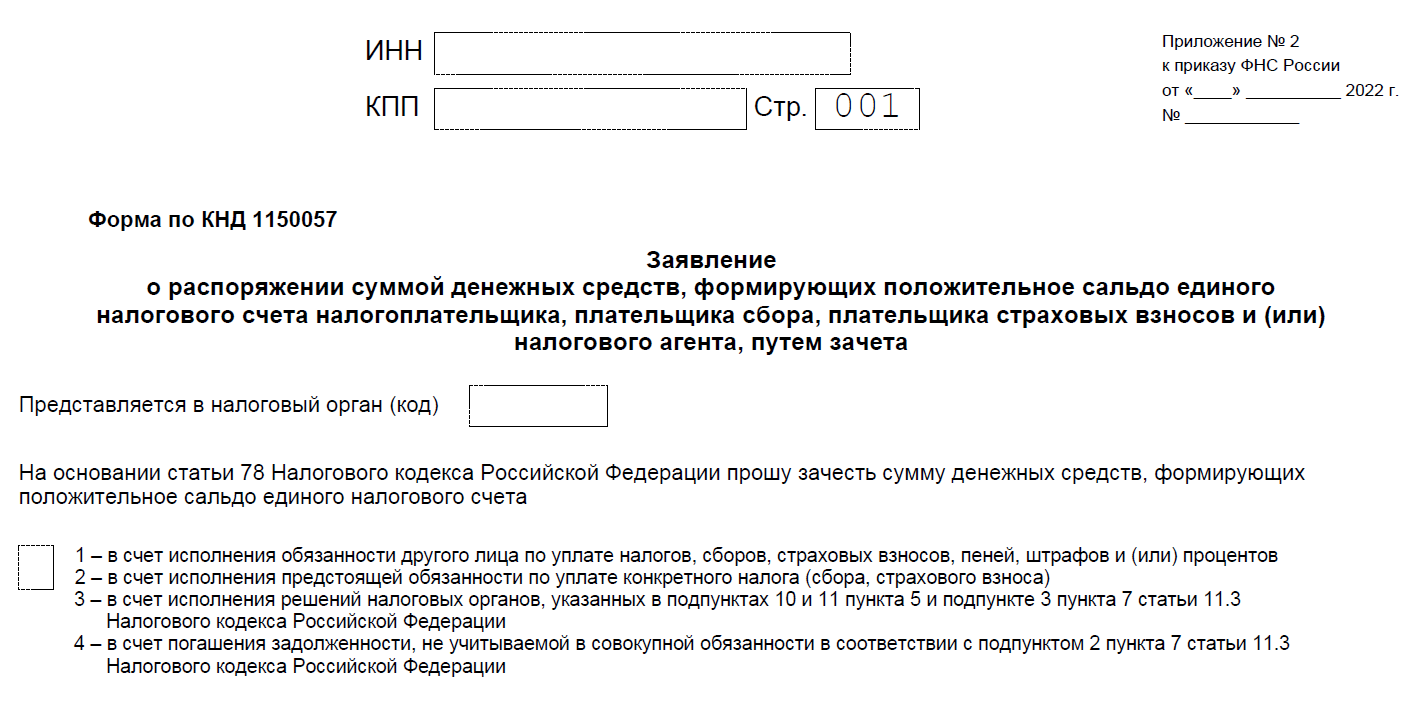

В заявлении о зачете средств, формирующих положительное сальдо, нужно будет указать, в счет чего будет зачтена переплата ЕНП:

- «1» — в счет исполнения налоговой обязанности другого лица;

- «2» — в счет предстоящей обязанности по уплате конкретного налога (взноса, сбора);

- «3» — в счет исполнения решений ИФНС (о привлечении к ответственности, об отмене решения об ускоренном возврате НДС и др.; подп. 10 и 11 п. 5 и подп. 3 п. 7 новой ст. 11.3 НК РФ);

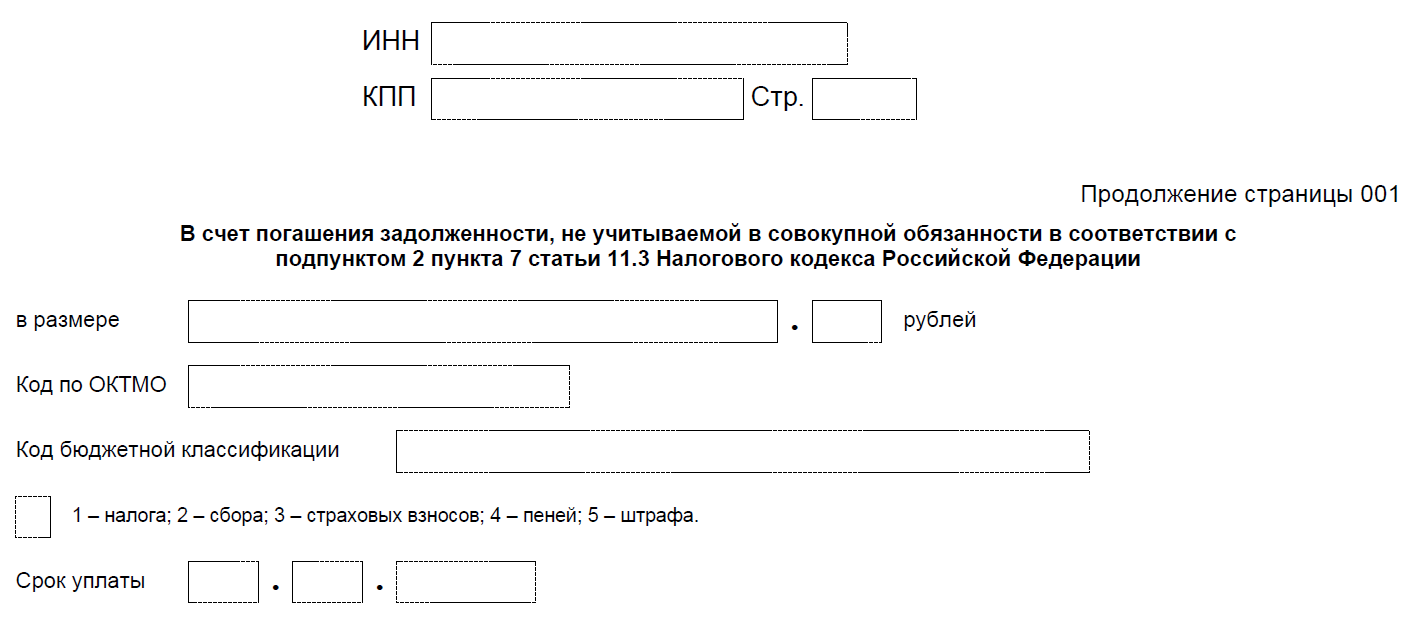

- «4» — в счет погашения задолженности, не учитываемой в совокупной обязанности.

По каким формам подавать заявление о зачете и возврате переплаты по ЕНП

распечатать Изменения для бухгалтера с 2023 года

ФНС утвердила формы заявлений о зачете и возврате переплаты по налогам – единому налоговому платежу. Они применяются с 10 января 2023 года.

Сумму излишне уплаченного налога можно засчитать в счет предстоящих платежей либо вернуть. Процедура возврата регламентирована пунктом 6 статьи 78 НК РФ.

Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (ст. 45.2 НК РФ).

Заявление о возврате переплаты или зачете можно подавать, если на едином налоговом счете компании отражено положительном сальдо.

- заявление для возврата;

- заявление для зачета;

- заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины;

- заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины;

- сообщение об отказе в исполнении заявления о зачете.

В заявлении о возврате положительного сальдо нужно указывать сумму, которую хотелось бы вернуть, номер счета и БИК.

Кроме этого, в заявлении о зачете суммы образовавшегося положительного сальдо, нужно выбрать, на погашение какие налоговых обязательств направить сумму переплаты. Это может быть:

- исполнение обязанности другого лица по уплате налогов, взносов и т.д.;

- зачет в счет будущей уплаты конкретного налога, сбора или взноса;

- исполнение отдельных решений налоговиков;

- погашение иного долга перед бюджетом, который не учитывается в совокупной налоговой обязанности.

Сроки возврата, зачета переплаты

Федеральным законом от 28.12.2022 № 565-ФЗ внесены дополнения в пункт 3 статьи 79 НК РФ.

Согласно ему поручение на возврат положительного сальдо ЕНС налоговая инспекция должна направить в казначейство не позднее следующего дня после получения заявления на возврат, но не ранее дня вступления в силу решения камеральной налоговой проверки либо истечения 10 дней после окончания срока ее проведения.

Когда положительное сальдо зачесть нельзя

Федеральный закон от 28.12.2022 № 565-ФЗ отменил возможность зачесть положительное сальдо ЕНП в счет судебного акта или решения вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на ЕНС ранее была учтена обязанность по уплате.

Справка о состоянии ЕНС

- справки о наличии положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика;

- справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов;

- справки о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа.

Информация об изменениях:

См. предыдущую редакцию

/-\ /-\ /-----------------------\

\-/ штрих-код \-/ ИНН | | | | | | | | | | | | |

1660 3011 \-----------------------/

/-----------------\ /-----\

КПП | | | | | | | | | | Стр. |0|0|1|

\-----------------/ \-----/

Форма по КНД 1150058 Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа)/-------------------\ /-------\

Номер заявления(1)| | | | | | | | | | | Представляется в налоговый орган (код)| | | | |\-------------------/ \-------/

(полное наименование организации (ответственного участника консолидированной

группы налогоплательщиков) / фамилия, имя, отчество(2) физического лица)/-\

Статус плательщика| | 1 - налогоплательщик; 2 - плательщик сбора;

\-/ 3 - плательщик страховых взносов; 4 - налоговый агент.

/-----\ /---\

На основании статьи(3)| | | |.| | |Налогового кодекса Российской Федерации прошу вернуть

\-----/ \---/

/-\

| |1 - излишне уплаченную; 2 - излишне взысканную; 3 - подлежащую возмещению сумму.

\-/

/-\

| |1 - налога; 2 - сбора; 3 - страховых взносов; 4 - пеней; 5 - штрафа.

\-/

/-----------------------\ /---\

в размере| | | | | | | | | | | | |.| | | рублей

\-----------------------/ \---/

(цифрами)

/---------------------\

Код по ОКТМО| | | | | | | | | | | |\---------------------/

/---\ /---\ /-------\ /-----------\

Дата п/п(4)| | |.| | |.| | | | | Номер п/п(5)| | | | | | |

\---/ \---/ \-------/ \-----------/

/---------------------------------------\

Код бюджетной классификации| | | | | | | | | | | | | | | | | | | | |\---------------------------------------/

/-----\ /-----\

Заявление составлено на| | | | страницах с приложением подтверждающих документов или их копий на | | | | листах

\-----/ \-----/

/-\ /-\

\-/ \-/

/-\ /-\ /-----------------------\

\-/ штрих-код \-/ ИНН | | | | | | | | | | | | |

1660 3028 \-----------------------/

/-----------------\ /-----\

КПП | | | | | | | | | | Стр. |0|0|2|

\-----------------/ \-----/

Фамилия_________________________ И.____________ О.______________

Продолжение страницы 001

Сведения о счете/---\

Вид счета (код)(7)| | |\---/

Банковский идентификационный код

/-\

Номер счета| |(1 - налогоплательщика, 2 - плательщика сбора, 3 - плательщика страховых

\-/взносов, 4 - налогового агента)

/-\1 - организация (ответственный участник консолидированной группы налогоплательщиков)

Получатель| |2 - физическое лицо

\-/3 - орган, осуществляющий открытие и ведение лицевых счетов

(полное наименование организации (ответственного участника

консолидированной группы налогоплательщиков) / фамилия, имя, отчество(2)физического лица / полное наименование органа получателя платежа,

осуществляющего открытие и ведение лицевых счетов)

Номер лицевого счета получателя(8)/-\ /-\

\-/ \-/

/-\ /-\

\-/ штрих-код \-/

1660 3035

/-----\

Стр. |0|0|3|

\-----/

Продолжение страницы 001

Сведения о физическом лице, не являющемся (9)Фамилия_________________________ И.____________ О.______________

Сведения о документе, удостоверяющем личность:

/---\

Код вида документа(10)| | |\---/

/-----------------------------------------------------------\

Серия и номер | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

\-----------------------------------------------------------/

/-----------------------------------------------------------\

Кем выдан | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

\-----------------------------------------------------------/

/-----------------------------------------------------------\

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

\-----------------------------------------------------------/

/---\ /---\ /-------\

Дата выдачи | | |.| | |.| | | | |

\---/ \---/ \-------/

------------------------------

(1) Указывается уникальный (порядковый) номер заявления плательщика

в текущем году.

(2) Отчество указывается при наличии (относится ко всем листам

заявления).

(3) Указать статью Налогового кодекса Российской Федерации

(78, 79, 176, 203, 33340), на основании которой производится возврат.

(4) Указывается дата платежного поручения в случае возврата

государственной пошлины.

(5) Указывается номер платежного поручения в случае возврата

государственной пошлины.

(6) Указывается цифровой код из списка:

01 - на бумажном носителе (по почте); 02 - на бумажном носителе

(лично); 03 - на бумажном носителе с дублированием на съемном носителе

(лично); 04 - по телекоммуникационным каналам связи с электронной

подписью; 05 - другое; 08 - на бумажном носителе с дублированием на

съемном носителе (по почте); 09 - на бумажном носителе с использованием

штрих-кода (лично); 10 - на бумажном носителе с использованием штрих-кода

(по почте).

(7) Указывается вид счета:

01 - расчетный счет; 02 - текущий счет; 07 - счет по вкладам

(депозитам); 08 - лицевой счет; 09 - корреспондентский счет; 13 -

корреспондентский субсчет.

(8) Указывается при возврате на счета в органе, осуществляющем

открытие и ведение лицевых счетов.

(9) Не заполняются, если указан ИНН.

(10) Указывается код вида документа:

21 - паспорт гражданина Российской Федерации; 03 - свидетельство о

рождении; 07 - военный билет; 08 - временное удостоверение, выданное

взамен военного билета; 10 - паспорт иностранного гражданина; 11 -

свидетельство о рассмотрении ходатайства о признании лица беженцем на

территории Российской Федерации по существу; 12 - вид на жительство в

Российской Федерации; 13 - удостоверение беженца; 14 - временное

удостоверение личности гражданина Российской Федерации; 15 - разрешение

на временное проживание в Российской Федерации; 18 - свидетельство о

предоставлении временного убежища на территории Российской Федерации; 23

- свидетельство о рождении, выданное уполномоченным органом иностранного

государства; 24 - удостоверение личности военнослужащего Российской

Федерации; 27 - военный билет офицера запаса; 91 - иные документы.

/-\ /-\

\-/ \-/

- Новости и аналитика

- Новости

- С 10 января 2023 года – новые документы для зачета или…

10 января 2023

Приказом утверждены следующие формы:

- заявление о распоряжении суммой денежных средств, формирующих положительное сальдо ЕНС, путем возврата;

- заявление о распоряжении суммой денежных средств, формирующих положительное сальдо ЕНС, путем зачета;

- заявление о возврате суммы излишне уплаченного НДФЛ, уплачиваемого в соответствии со ст. 227.1 Налогового кодекса, НПД и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- заявление о возврате суммы излишне уплаченного (взысканного) налога (сбора, пеней, штрафа), не входящей в сальдо ЕНС;

- заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога;

- сообщение об отказе в исполнении заявления о распоряжении суммой денежных средств, формирующих положительное сальдо ЕНС, путем зачета (возврата).

Согласно нормам налогового законодательства заявление о распоряжении путем зачета представляется в налоговый орган по месту учета налогоплательщика в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика (ст. 78 НК РФ). Если подается заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), то необходимо указать принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности.

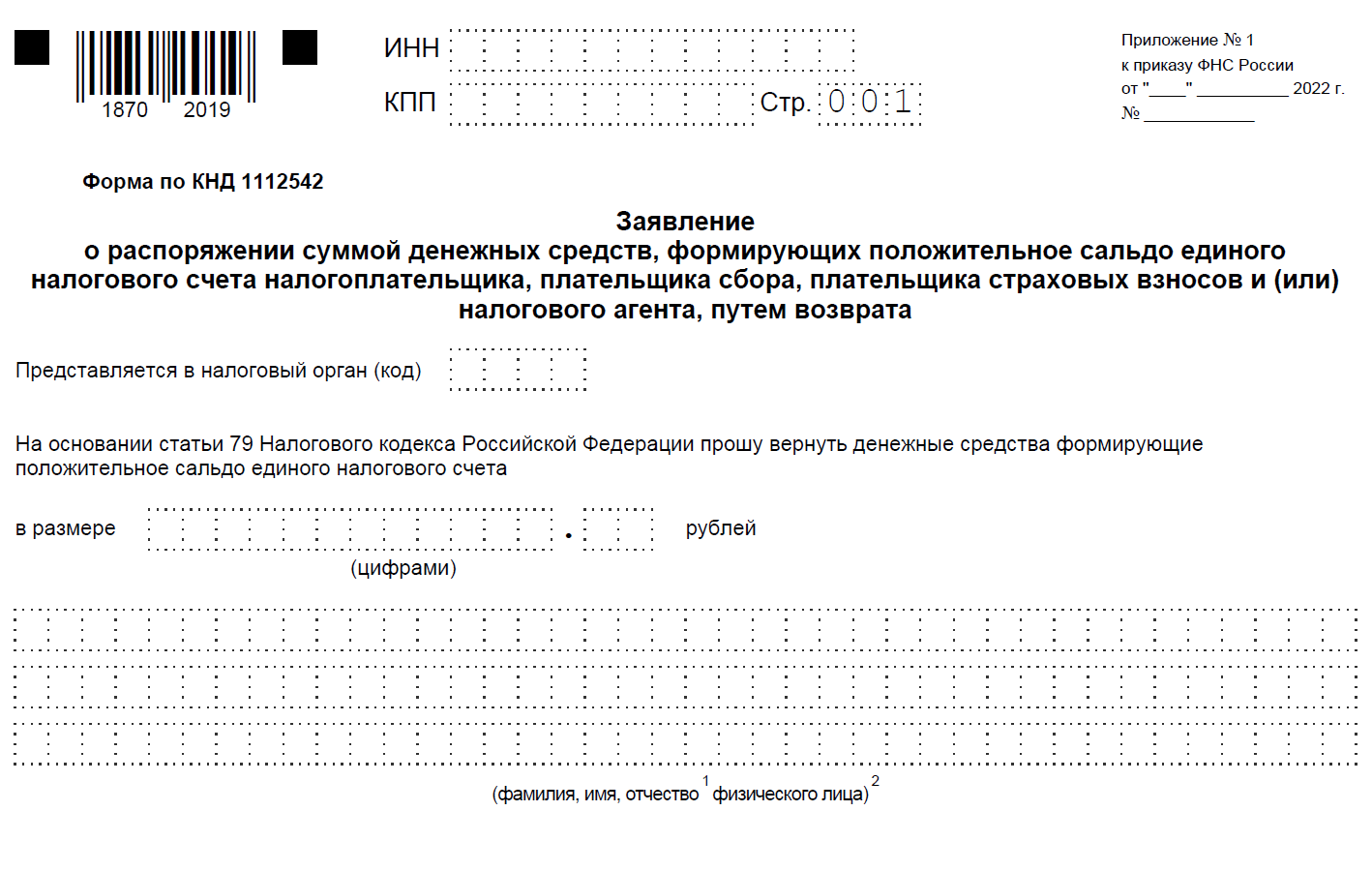

Заявление о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1112542)

Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1150057)

Заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) (КНД 1165171)

Заявление о возврате излишне уплаченной (взысканной) суммы госпошлины (КНД 1122030)

Заявление о зачете суммы излишне уплаченной (взысканной) госпошлины (КНД 1122029)

Другие формы (1151+)

Зачет суммы денежных средств, формирующих положительное сальдо ЕНС, осуществляется налоговым органом не позднее дня, следующего за днем поступления соответствующего заявления о распоряжении путем зачета.

Если у налогоплательщика отрицательное сальдо по ЕНС, то в выдаваемой справке в обязательном порядке будут указаны имеющиеся в налоговом органе детализированные сведения об обязанности лица по уплате налогов (авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов). Справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, может быть сформирована не более чем за три года, предшествующие дню поступления соответствующего запроса. В ней указываются сведения о всех поступивших денежных средствах с указанием их принадлежности, определенной на дату формирования справки.

2023,

ЕНС,

налоги, сборы, взносы,

налоговая ответственность,

налоговый контроль,

практические ситуации,

формы документов,

юрлица,

ФНС России

![]()

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

С 1 января 2023 года вступают в силу поправки к НК РФ, внесенные Федеральным законом от 14.07.2022 № 263-ФЗ. Все налогоплательщики переходят на новый порядок уплаты налогов — единый налоговый платеж (ЕНП). Возвращать и зачитывать переплаты налоговики тоже будут по-новому:

Рассмотрим порядок зачета и возврата подробно.

Порядок проведения зачета налогов на ЕНС прописан в ст. 78 НК РФ (в ред. 263-ФЗ). Рассмотрим, как он выглядит.

Правила зачета

- Зачет проводится на основании заявления плательщика (п. 2 ст. 78 НК РФ).

- Зачесть можно сумму, не превышающую положительное сальдо ЕНС. Если положительного сальдо нет, налоговики откажут в зачете. А если положительного сальдо недостаточно, зачет сделают частично (п. 1, п. 2 ст. 78 НК РФ).

- Разрешены четыре варианта зачета (п. 1 ст. 78 НК РФ):

- в счет налоговых платежей другого лица. Уплатить за него можно налоги, сборы, страховые взносы (кроме НС и ПЗ), пени, штрафы, проценты;

- в счет исполнения своих будущих платежей по конкретному налогу, взносу, сбору;

- в счет исполнения решений налогового органа, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- в счет задолженности, не учитываемой в совокупной обязанности (платежи с истекшим сроком взыскания и другие, перечисленные в подп. 2 п. 7 ст. 11.3 НК РФ).

Если вы подали заявление на зачет в счет будущей уплаты конкретного налога, но потом передумали, можно направить заявление о полной или частичной отмене зачета. В этом случае зачет отменят последовательно — начиная с налога с наиболее ранним сроком уплаты (п. 6 ст. 78 НК РФ). В других случаях, например, при уплате за третье лицо, зачет отменить нельзя.

Обратиться за зачетом можно в любое время, кроме зачета в счет (п. 4 ст. 78 НК РФ):

- исполнения решений налоговых органов, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- погашения долгов по платежам, не входящим в совокупную обязанность (подп. 2 п. 7 ст. 11.3 НК РФ).

По этим видам зачета заявление подается не позже дня, предшествующего дате вступления в силу решения суда о взыскании долга (п. 4 ст. 78 НК РФ).

Заявление на зачет налога

Электронное заявление о зачете, подписанное УКЭП, подается в ИФНС по месту учета плательщика. Направить его можно по ТКС или через личный кабинет на сайте ФНС.

Форма и электронный формат заявления сейчас утверждаются (проект 01/02/06-22/00129122). По проекту бланк заявления о зачете выглядит так:

Это титульный лист. Здесь заполняются ИНН, КПП компании, код налогового органа, а также указывается одна из четырех причин, по которой проводится зачет.

После титульника идет еще 4 листа — на каждом из них заполняется информация по конкретному основанию.

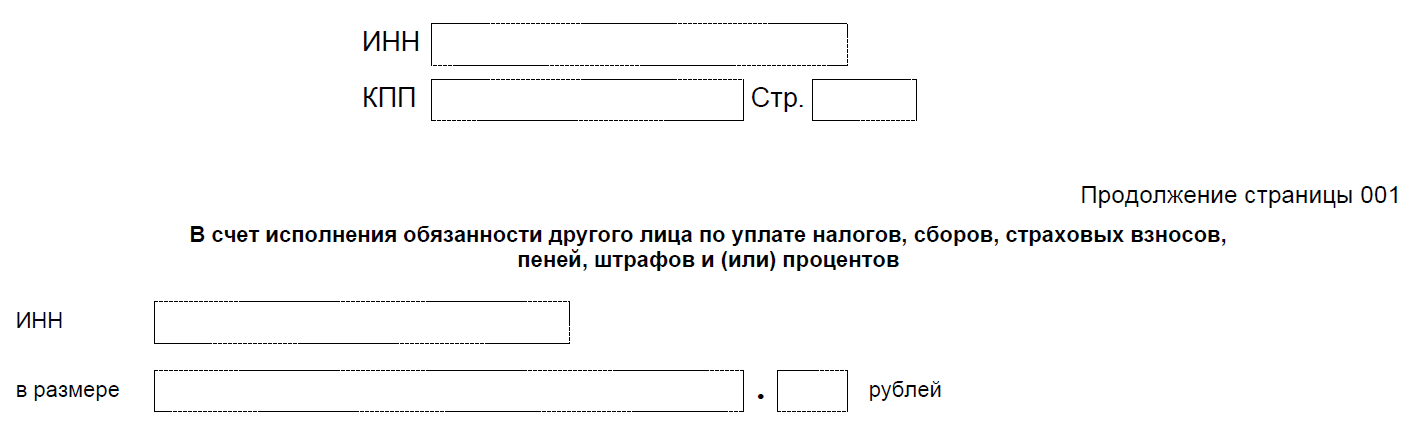

Зачет в счет уплаты налогов за другое лицо

На этой странице указывается ИНН другого лица, а также зачитываемая сумма.

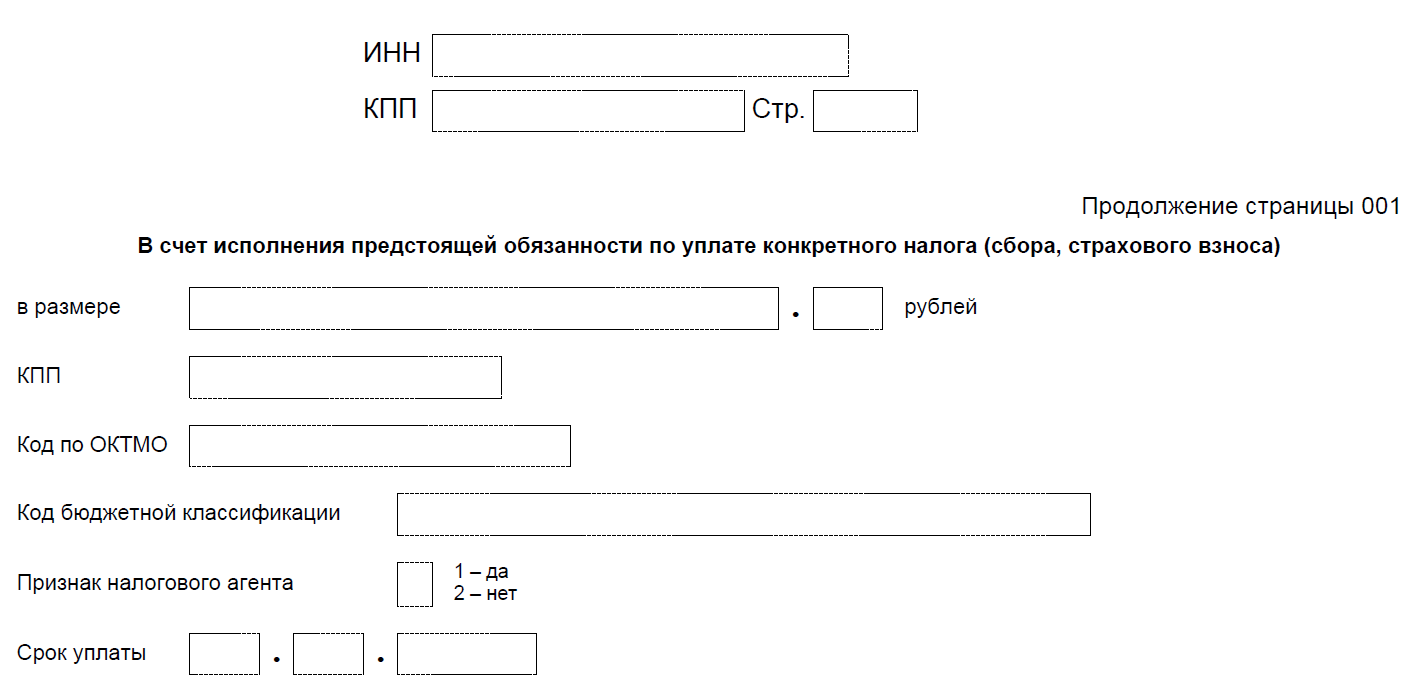

Зачет в счет будущей уплаты конкретного налога

Здесь указываем зачитываемую сумму, а также информацию, которая поможет инспекторам верно определить, в счет какого налога, взноса, сбора делается зачет (п. 4 ст. 78 НК РФ).

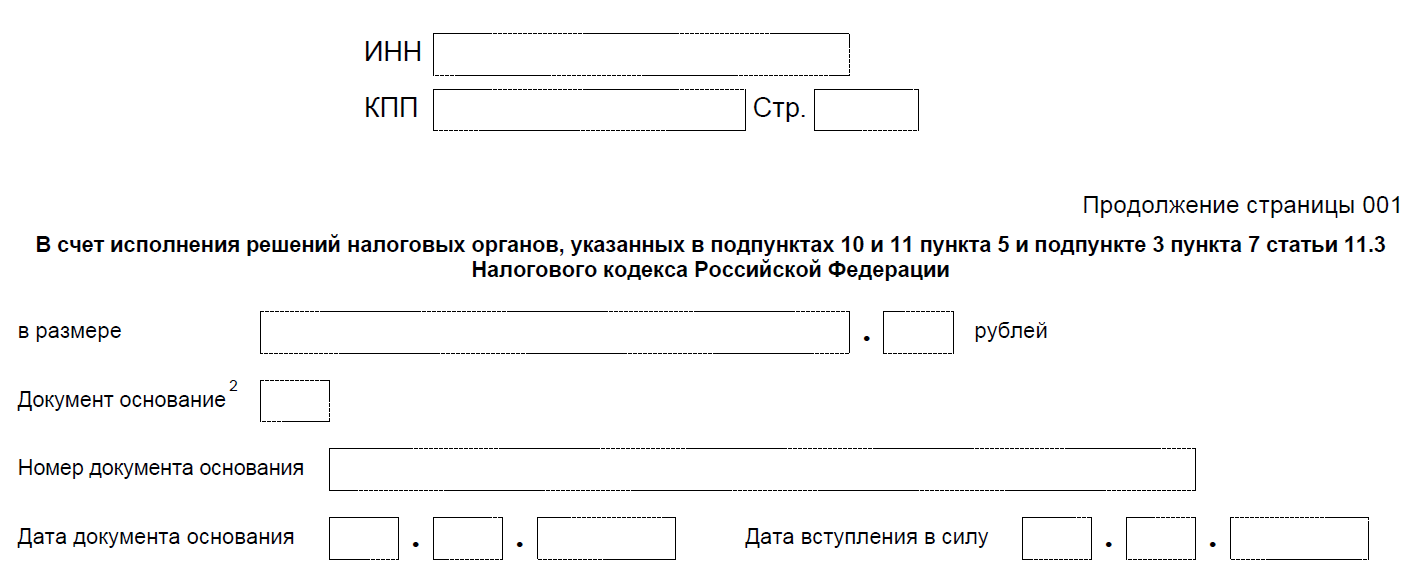

Зачет в счет исполнения решения налогового органа

Такое заявление можно подать не позже дня, предшествующего дню вступления в силу судебного акта о взыскании долга, при этом указывается соответствующее решение налогового органа (п. 4 ст. 78 НК РФ). Зачет проведут последовательно — начиная с долга с самым ранним сроком уплаты.

Зачет в счет исполнения долгов, не учитываемых в совокупной обязанности

Это заявление также подается не позже дня, предшествующего дате вступления в силу судебного решения (п. 4 ст. 78 НК РФ).

![]()

Новый порядок возврата налогов описан в ст. 79 НК РФ (в ред. 263-ФЗ).

Правила возврата

- Возврат проводится на основании (п. 1 ст. 79 НК РФ):

- заявления плательщика;

- решения ИФНС о возмещении НДС или акциза в соответствии со ст. 176, ст. 176.1, ст. 203, ст. 203.1 НК РФ;

- решения о предоставлении налогового вычета в соответствии со ст. 221.1 НК РФ.

- Вернуть можно только сумму, которая не превышает положительное сальдо ЕНС (п. 1 ст. 79 НК РФ). Если плюсового сальдо нет, налоговики откажут в возврате. А если положительного сальдо недостаточно, вернут лишь часть заявленной суммы — в пределах остатка на ЕНС (п. 1, п. 2 ст. 79 НК РФ).

- Налоговая инспекция отправит поручение на возврат в Казначейство не позже рабочего дня, следующего за днем получения заявления. А еще через день Казначейство обязано исполнить поручение (п. 3, п. 6 ст. 79 НК РФ). То есть всего на возврат переплаты уйдет три рабочих дня.

- Деньги возвращаются на банковский счет компании (ИП), о котором есть сведения у налоговиков (п. 1, п. 4 ст. 79 НК РФ). Если такой информации у них нет, срок возврата может увеличиться.

![]()

Если налоговики не вернут деньги вовремя, будут «капать» проценты с 11-го рабочего дня после подачи заявления (п. 9 ст. 79 НК РФ). Проценты начисляются автоматически, подавать заявление не нужно. Ставка — ключевая ЦБ.

Заявление на возврат налога

Заявление о возврате подается на бумаге, электронно или в составе декларации 3-НДФЛ (п. 1 ст. 79 НК РФ). Электронное заявление подписывается УКЭП, направляется по ТКС или через личный кабинет на сайте ФНС.

Форма и электронный формат заявления на возврат содержатся также в проекте 01/02/06-22/00129122). По проекту форма выглядит так:

Это титульный лист. Здесь указываются ИНН и КПП заявителя, код ИФНС, сумма к возврату.

Далее идет основная часть:

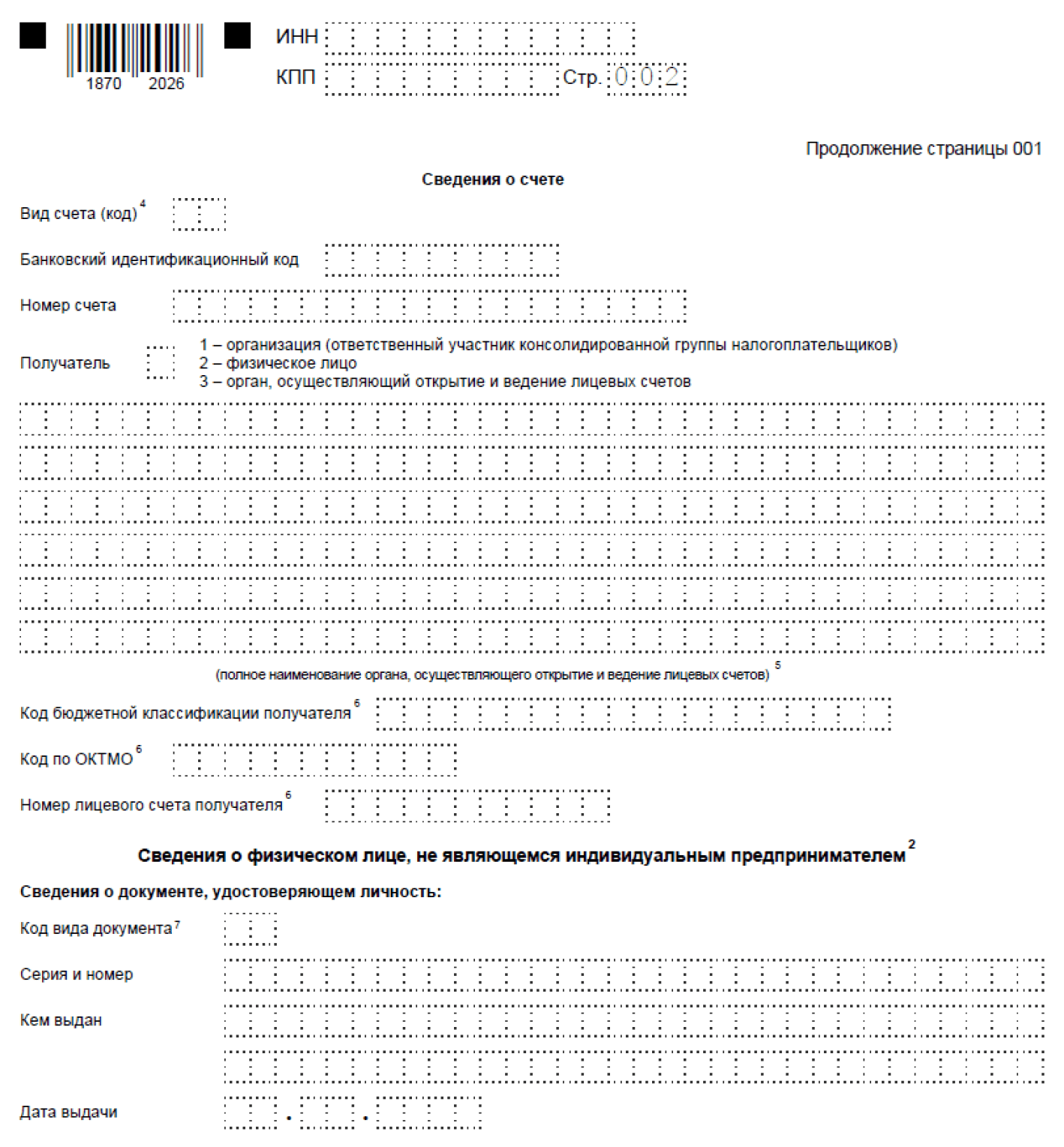

На этой странице указываются наименование и банковские реквизиты получателя.

![]()

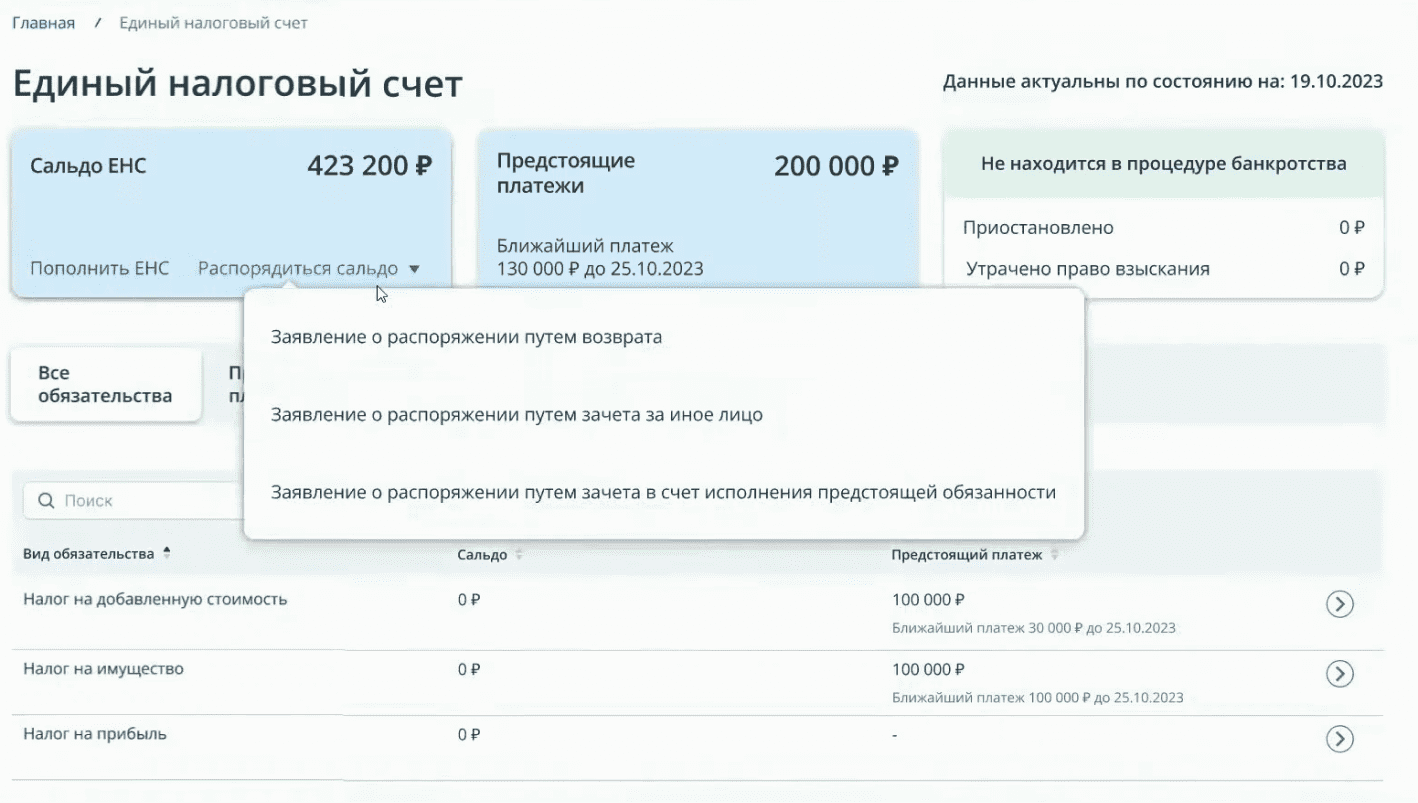

Детальную информация о состоянии ЕНС можно будет увидеть в личном кабинете налогоплательщика. ФНС представила макет нового ЛК, вот как будет выглядеть информация о переплате:

Там же, в личном кабинете, можно сразу сформировать заявление, выбрав нужный вариант.

А еще информацию о переплате можно увидеть в «Справке о принадлежности сумм ЕНП», она выдается в течение 5 рабочих дней по запросу плательщика. Запрос можно направить на бумаге, по ТКС или через ЛК.

Переплаты, имеющиеся у вас на конец 2022 года, войдут в первоначальное сальдо ЕНС, но только те, которым не исполнилось 3 года. Поэтому если у вас зависла сумма старше 3 лет, будьте особенно внимательны. Не успеете до 2023 года ее вернуть или зачесть — она пропадет, так как не будет учтена налоговиками при формировании начального сальдо ЕНС (подп. 2 п. 3 ст. 4 263-ФЗ).

![]()

Если вы подали в 2022 году заявление на зачет или возврат переплаты, которой не «исполнилось» 3 года, а ИФНС его не успела отработать, вернуть или зачесть эту сумму можно и после 1 января 2023, но уже по новым правилам (п. 8 ст. 4 263-ФЗ).

А что делать, если все-таки старую переплату не удалось вернуть? Ведь несмотря на то, что налоговики ее не учтут на ЕНС, самостоятельно списать они ее не могут (Письмо Минфина от 20.04.2021 № 03-02-11/29986, от 28.12.2021 № 03-02-11/106695). Из бухучета плательщика эта сумма тоже не может «испариться».

Чтобы разобраться с такой зависшей переплатой, следует оценить вероятность возврата ее через суд:

— Вероятность высокая. Если вы в суде сможете доказать, что только сейчас узнали о переплате, то срок исковой давности будет считаться не с даты уплаты, а со дня, когда вам стало известно о переплате (п. 1 ст. 200 ГК РФ). И тогда деньги можно будет вернуть, даже если прошло 3 года.

В этом случае до решения суда оставьте переплату на балансе в качестве дебиторской задолженности. Можно включить в резерв сомнительных долгов — полностью или частично.

— Вероятность низкая. Если шансов на возврат нет, переплата будет считаться безнадежной для взыскания.

Переплату, которую нельзя взыскать, следует списать в прочие расходы: это уже не актив, а потому она не может отражаться в балансе. Но такие суммы можно продолжать учитывать за балансом, открыв для них отдельный забалансовый счет.

![]()

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учета заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур.Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

![]()

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст.

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орг. Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Для чего используются новые формы и форматы

Их можно использовать для зачёта и возврата:

- сумм денежных средств, формирующих положительное сальдо единого налогового счета;

- сумм излишне уплаченной (взысканной) государственной пошлины.

Сдавайте через «Такском» электронную отчётность в ФНС, CФР, Росстат и другие госорганы.

✔ Удалённое подключение.

✔ Простой и удобный интерфейс.

✔ Техподдержка 24/7.

✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе.

✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах.

✔ Социальный электронный документооборот с СФР (СЭДО).

✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

Новости по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Письмо от 11. 2023 № КЧ-4-8/105@

Дата публикации: 13.01.2023

О направлении рекомендуемых формы и формата заявления о возврате НДФЛ по

ст. 227.1 НК РФ, НПД и сборов за пользование ОЖМ и ВБР

О направлении рекомендуемых формы и формата заявления о возврате излишне уплаченных сумм налога на доходы физических лиц, уплачиваемого в соответствии со статьей 227.1 НК РФ, налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Федеральная налоговая служба в соответствии с изменениями, внесенными Федеральным законом от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее – Закон № 263-ФЗ), сообщает следующее.

Законом № 263-ФЗ (пункт 36 и 37 статьи 1) статьи 78 и 79 Налогового кодекса Российской (далее – Кодекс) изложены в новой редакции, согласно которой формы заявления о распоряжении путем возврата и путем зачета, а также форматы указанных заявлений утверждаются федеральным органом исполнительной власти по контролю и надзору в области налогов и сборов.

Действительный государственный советник

Российской Федерации 2 класса

К.Н. Чекмышев

Какие формы и форматы введены

Приказом ФНС введены формы и форматы заявлений:

- о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента;

- о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента;

- об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- о возврате излишне уплаченной (взысканной) суммы государственной пошлины;

- о зачете суммы излишне уплаченной (взысканной) государственной пошлины.

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст.

![]()

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст.

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

- погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.