- Откуда могут взяться долги и стоит ли закрывать бизнес

- Виктор Подгорский

- Эксперты ответят на ваш вопрос

- В каких случаях бизнес привлекают к уголовной ответственности по налоговым правонарушениям

- Виды и особенности налоговых правонарушений

- Санкции за неуплату налогов и сборов

- Наказание за неуплату страховых взносов на травматизм

- Сокрытие активов

- Как избежать уголовного преследования по налоговым преступлениям

- Коротко о главном для предпринимателя

- Какие налоги и взносы платят ИП

- Михаил Кратов

- Подписка на новое

Откуда могут взяться долги и стоит ли закрывать бизнес

Рассказываем, какие надо платить налоги и сдавать отчеты, пока нет дохода. А также стоит ли закрыть ИП

Виктор Подгорский

В этой статье

Если ИП не работает и не получает доход, все равно может понадобиться платить взносы и некоторые налоги, а также сдавать отчетность.

Рассказываем, как действовать, если не вели бизнес. Разобрались с юристом, стоит ли сохранять статус ИП или лучше закрыть дело. А также делимся лайфхаком, как все же оставаться ИП без дохода, но не платить налоги и не сдавать отчеты.

Рассматриваем ситуацию для предпринимателей без сотрудников.

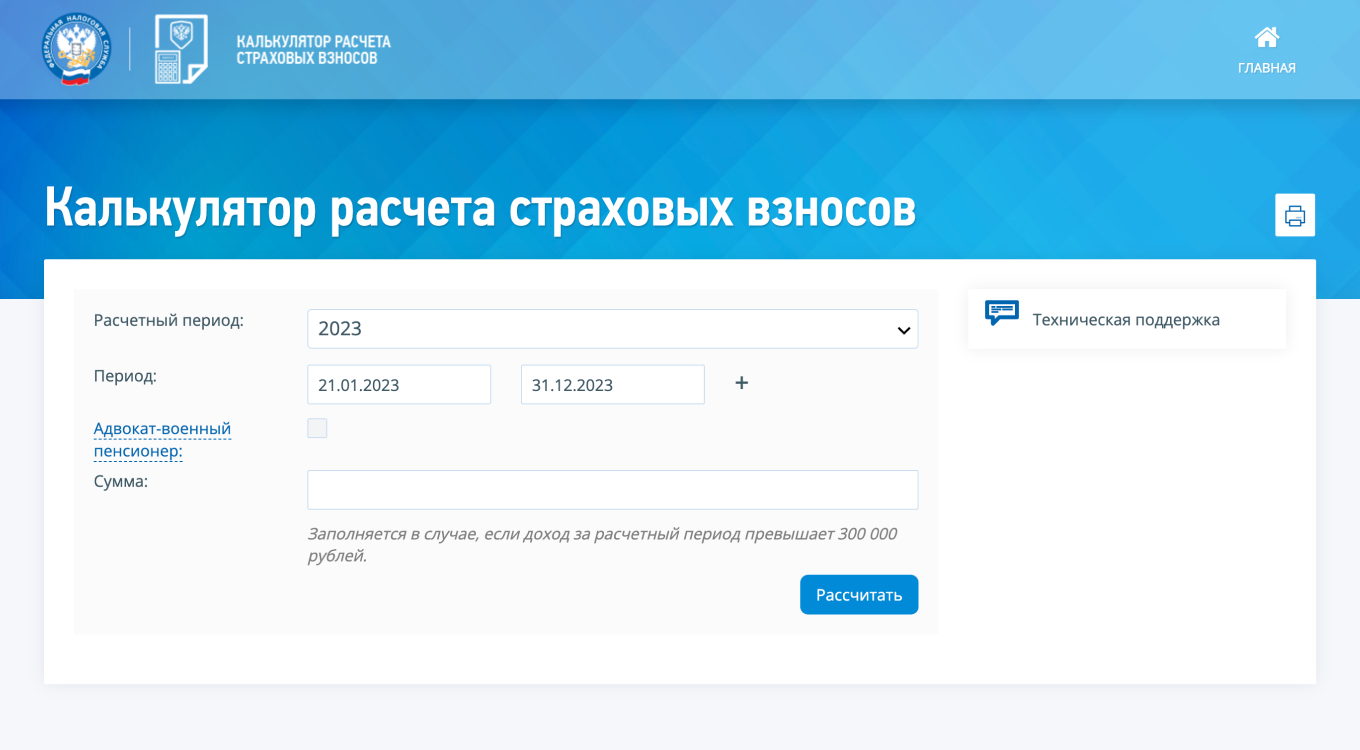

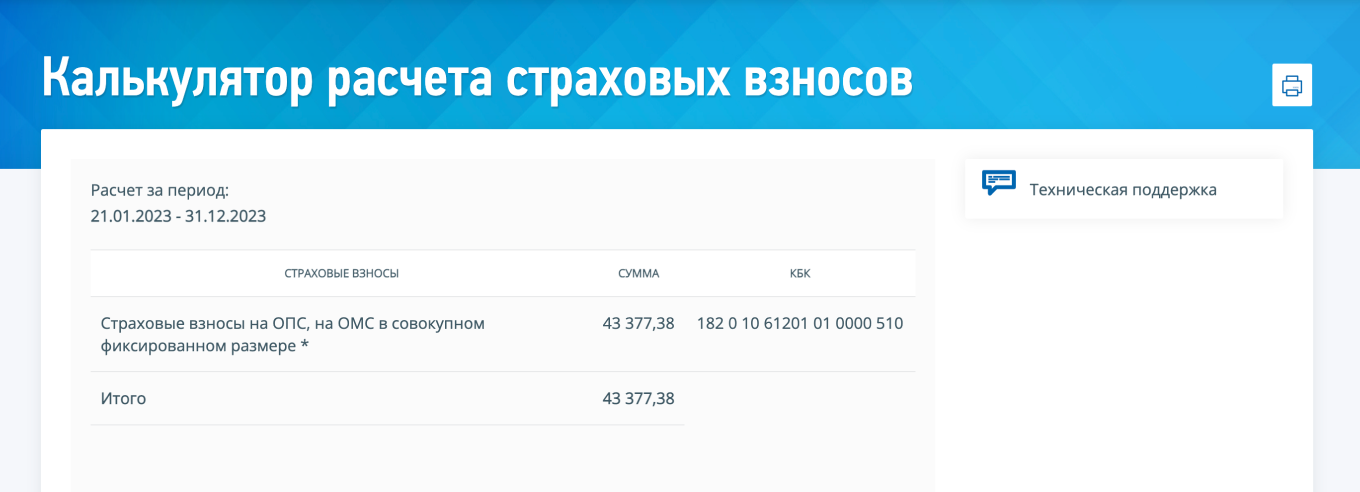

Как только открыли ИП, надо платить взносы за себя. Даже если не работаете и нет дохода. За 2023 год надо заплатить 45 842 ₽.

Если регистрировали ИП внутри года, размер взносов надо уменьшить пропорционально календарным дням с даты регистрации и по 31 декабря. Рассчитать фиксированные взносы за определенный период можно на сайте налоговой службы.

Например, вы зарегистрировали ИП 21 января 2023 года. По расчету на сайте налоговой службы получается, что за период с 21 января по 31 декабря 2023 года надо заплатить 43 377,38 ₽.

Укажите дату регистрации ИП и конец года — срок уплаты взносов за год

Если прекратите статус ИП раньше 31 декабря текущего года, при расчете страховых взносов укажите эту дату

Однако есть ситуации, когда ИП не платят взносы.

❌ Особые жизненные обстоятельства. Они перечислены в налоговом кодексе — их всего четыре:

В других ситуациях от взносов не освободят. Например, если предприниматель лежит в больнице и деятельность не ведет, все равно должен платить взносы.

Автоматически налоговая не узнает об особых обстоятельствах. Чтобы не платить взносы, надо принести подтверждающие документы, например военный билет, справку о рождении ребенка, справку об инвалидности родственника.

❌ ИП работает на НПД или АУСН. На НПД и АУСН не надо платить страховые взносы: не важно, зарабатывает ИП деньги или нет.

Налоговая автоматически знает налоговый режим предпринимателя — подавать документы для освобождения не надо.

Обычно ИП платит налог с реальных доходов. Если нет заработка, налог платить не надо. Однако есть случаи, когда это правило не работает.

ИП работает на патенте. На патенте ИП налог платят не с реального, а с потенциального дохода. Он работает, как подписка: заплатил фиксированную стоимость за период — и работаешь.

Если ничего не заработали, деньги за патент не вернут.

Можно не платить за патент, если до старта работы отозвать заявление. Либо отказаться от патента, подав заявление о прекращении деятельности на ПСН — тогда вернут деньги за неиспользованный период.

Если у ИП есть недвижимость, земельный участок или транспорт. ИП платят налог на имущество, земельный и транспортный налог. То есть если у вас есть в личной собственности земельный участок, квартира, гараж, машина, придется платить налог. Эти налоги не зависят от дохода. Даже если человек снимется с учета ИП, он все равно продолжит платить налоги на имущество.

Однако есть исключения, когда за собственность не придется платить налоги. Например, за земельный участок ИП не платят, если:

Подробнее про льготы по имущественным налогам читайте в статьях:

Нужно ли ИП сдавать отчетность, зависит от системы налогообложения.

На ОСН нужно сдавать нулевую декларацию по НДС раз в квартал и нулевую декларацию 3-НДФЛ в конце года.

На УСН нужно сдать нулевую декларацию в конце года.

❌ На АУСН вообще не сдают декларацию.

❌ На НПД и патенте нет своей отчетности. ИП получает патент дополнительно к ОСН или УСН — по ней и нужно отчитываться.

Если ИП не совмещал патент с другим режимом налогообложения, сдавать отчетность не нужно. Если совмещал с УСН — нулевую декларацию в конце года.

Если не подать нулевую декларацию, налоговая может заблокировать расчетный счет и оштрафовать на 1000 ₽.

Если в ближайшее время не планируете возобновить работу, проще закрыть ИП. Тогда не придется платить взносы и сдавать нулевую отчетность. А если решите вернуться к бизнесу, зарегистрируете снова. Тем более закрыть ИП без сотрудников несложно — все можно сделать удаленно.

Если не хотите лишаться статуса ИП, можно перейти на НПД. На этом режиме налогообложения не надо платить взносы и сдавать отчеты. Условно это как заморозить ИП — статус сохраняется, но пока дохода нет, вы ничего не должны налоговой.

У ИП без дохода особых рисков нет, если платите взносы и подаете отчетность. А если вы на НПД или АУСН, не нужно делать и этого. Проблемы могут возникнуть, если у предпринимателя остались какие-либо обязательства, а он про них забыл. Вот что может случиться.

Пени за налоговые просрочки. Если у предпринимателя есть долги перед налоговой по налогам или взносам, могут накопиться большие пени. Получается, надо уплатить сам долг плюс пени. А вот штраф не назначат — налоговая штрафует за занижение суммы, а не просто за неуплату.

Пени начисляются за каждый день просрочки в размере 1/300 ключевой ставки ЦБ от неуплаченной суммы. Посмотрим пример расчета.

ИП Алексеев недоплатил 10 000 ₽ по взносам за 2022 год. Спохватился только спустя 100 дней срока уплаты. Текущая ставка ЦБ — 7,5%. Размер пени — (10 000 ₽ × 7,5% / 300) × 100 дней = 250 ₽. Итого предприниматель должен уплатить 10 250 ₽.

Если ИП так и не уплатил долги, налоговые инспекторы могут списать деньги с расчетных или личных счетов. Если денег на счетах не хватит, налоговая передает долг судебным приставам — они уже могут забрать имущество.

Чтобы не попасть в такую ситуацию, стоит убедиться, что точно нет долгов. Проверить задолженность можно несколькими способами:

Как это сделать — рассказали в отдельной статье.

На ИП могут подать в суд контрагенты и клиенты. Помимо долгов по налогам и взносам, у ИП могут остаться долги перед клиентами или контрагентами. В таких ситуациях они обычно пытаются решить проблему мирно — пишут сообщения, присылают претензии на почту. Но если предприниматель не реагирует, идут в суд.

Бывает, предприниматель не игнорирует, а действительно пропускает все сообщения и претензии — например, если он временно оставил бизнес и не проверяют рабочую почту. В таком случае можно даже не узнать об участии в судебном процессе.

Суд может вынести решение заочно — без участия ответчика. Для ответчика невыгодно пропустить процесс — если его там нет, он не может повлиять на решение суда, например закончить спор мировым соглашением.

Налоговая может закрыть ИП принудительно. ИП могут закрыть, если одновременно совпали два условия:

Принудительное закрытие приостановит дальнейшее накопление долгов, но вот уже существующий долг бывший предприниматель все равно должен закрыть.

За месяц до принудительного закрытия бизнеса налоговая присылает уведомление в личный кабинет на сайте ФНС. Однако предприниматель может не зайти в личный кабинет и не узнать о скором снятии с учета.

В таком случае есть риск, что человек вскоре решит возобновить работу, не зная об утрате статуса. За это налоговая может оштрафовать за предпринимательскую деятельность без официальной регистрации — от 500 до 2000 ₽. И не важно, что не знали.

Можно сколько угодно раз самостоятельно открывать и закрывать ИП. Однако если ИП закрыли принудительно, придется подождать с повторной регистрацией. Как долго, зависит от причины закрытия:

На открытие ООО ограничения не влияют.

Эксперты ответят на ваш вопрос

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

В марте 2023 года государство смягчило наказание за неуплату налогов, сборов и страховых взносов. Но риск уголовного преследования остался – в зоне риска могут оказаться ИП, собственники, директора и главные бухгалтеры. Рассказываем, какие действия считаются нарушением закона, чем это может обернуться для бизнеса, а также подскажем, как избежать обвинений в налоговых преступлениях.

Короткая версия для предпринимателей

В каких случаях бизнес привлекают к уголовной ответственности по налоговым правонарушениям

За уклонение от уплаты налогов привлечь к ответственности могут не только предпринимателей и юридические лица, но и самозанятых, а также физических лиц в части налогов, которые он должен платить самостоятельно (например, в случае продажи или сдачи в аренду недвижимости, выигрыша в лотерею и пр.).

Неприятные последствия могут наступить в 2 случаях:

При этом важно, чтобы налоговый орган вынес решение о привлечении неплательщика к ответственности (и этот документ вступил в силу), а сумма недоимки позволила классифицировать ущерб государству как крупный и особо крупный (как это подсчитать расскажем ниже).

Срок давности по налоговым правонарушениям определяют в зависимости от категории тяжести проступка на основании общих уголовных норм ст. 15 и 78 УК РФ:

В связи с мартовскими изменениями налоговые преступления попадают только в первые две категории, причем максимальный срок лишения свободы составляет 5 лет. Срок давности при этом отсчитывают с момента, когда ИП или организация должны были уплатить налог, сбор или страховой взнос.

Небо — это удобный сервис для сдачи отчетов в ФНС, ПФР, ФСС и Росстат.

Виды и особенности налоговых правонарушений

Уголовная ответственность за финансовые нарушения наступает, если бизнес умышленно уклоняется от уплаты налогов и тем самым наносит бюджету крупный ущерб. Наказание суд выбирает с учетом тяжести и состава преступления: в одном случае виновника просто оштрафуют, в другом – поместят под арест.

Полный список налоговых преступлений, за которые предусмотрена уголовная ответственность, приведен в ст. 198 – 199.4 УК РФ: он охватывает случаи неуплаты налогов, взносов, а также иных обязательных платежей в бюджет. Расскажем о каждом из них подробнее.

Санкции за неуплату налогов и сборов

Если налоги и сборы не платит ИП, на усмотрение суда (и в зависимости от обстоятельств дела) могут назначить следующие наказания:

Эти цифры верны в случае, если государству причинен ущерб в крупном размере. То есть, ИП в течение трех финансовых лет подряд не перечислил в казну налогов, сборов и страховых взносов на сумму свыше 8,1 млн руб. Если недостача превысила 40,5 млн руб., то речь пойдет об особо крупном размере, а значит, суммы штрафов и сроки наказаний увеличатся. К примеру, за неуплату в размере 60 млн предпринимателя могут арестовать на срок до 3 лет или оштрафовать на 200-500 тыс. руб.

Для юридических лиц наказание за уклонение от уплаты налогов, сборов и страховых взносов (ст. 199 УК РФ) суд может назначить в следующем виде:

Усугубить наказание может особо крупный размер преступления (свыше 135 млн. руб.), а также совершение правонарушения группой лиц по предварительному сговору. Например, если решение не платить налоги принимали вместе директор и главный бухгалтер.

Неуплата НДФЛ, НДС и налога на прибыль расценивается как неисполнение обязанностей налогового агента. За это преступление виновного ждет такое же наказание, как и для юридических лиц по 199 статье УК РФ. При этом крупный размер наступает при задолженности в размере 45 млн р., а особо крупный – при 135 млн. р.

Наказание за неуплату страховых взносов на травматизм

Если ИП не перечислял средства на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, суд может назначить:

У юридических лиц ответственность иная:

Особо крупный размер преступления (от 90 млн р. и выше), а также действия группы лиц по предварительному сговору увеличивают и размер штрафа (до 500 тыс. руб.), и срок лишения свободы (до 3 лет).

Сокрытие активов

Ответственность по ст. 199.2 наступает, если ИП или организация скрывают средства или активы, которые можно было использовать для уплаты налогов и погашения имеющихся обязательств перед бюджетом. Приведем несколько примеров:

За это преступление, совершенное в крупном размере (от 6,75 млн. руб.), возможны следующие санкции:

Если ущерб государству нанесен в особо крупном размере (от 27 млн. и выше), то максимальная величина штрафа увеличивается до 2 млн руб., срок принудительных работ и лишения свободы – до 5 лет, а дисквалификация – до 3 лет.

Как избежать уголовного преследования по налоговым преступлениям

В некоторых ситуациях наказания можно избежать, если действовать оперативно и правильно. Например, если компания указала заведомо ложные сведения в декларации или вовсе не подала расчет, но в последний момент все же зачислила деньги на ЕНС – по сути, правонарушение не довели до конца, вовремя исправили, а значит, состава преступления нет. Уголовное дело суд возбуждать не будет.

Если ИП или должностное лицо совершают правонарушение впервые, при этом добровольно погасили все долги (вместе с пени и штрафами), то уголовного преследования тоже не будет. Правда, основания для такой поблажки не прописаны в ст. 199.2, поэтому за сокрытие активов придется ответить по всей строгости закона.

Суд или следователь вправе прекратить преследование, если обвиняемый успеет перечислить недоимку до назначения судебного заседания по делу (ст. 28.1 УПК). На самом деле, времени для погашения долга достаточно:

Уже существующее дело закроют, если самозанятый, ИП или юридическое лицо погасят все недоимки – это новое правило действует с марта 2023 года.

Кроме этого, неплательщика нельзя привлечь к ответственности, если вышел срок давности преступления.

Чтобы избежать преследования по ст. 199.1 «Неисполнение обязанностей налогового агента», нужно доказать, что у ИП или организации не было финансовых возможностей для уплаты НДС, НДФЛ и налога на прибыль.

Коротко о главном для предпринимателя

1. Поводом для привлечения к уголовной ответственности является неуплата налогов, сборов и страховых взносов в крупном или особо крупном размере. Конкретные цифры зависят от вида задолженности: для взносов за травматизм крупный размер – это долг более 90 млн р. за последние три года, а для НДС – 45 млн р. за тот же период.

2. Привлечь к ответственности могут любых неплательщиков: физических лиц, самозанятых, индивидуальных предпринимателей, компании, а также должностных лиц – директоров, бухгалтеров.

3. Основанием для возбуждения уголовного дела является решение ИФНС о привлечении неплательщика к ответственности.

4. Вид наказания зависит от обстоятельств дела и позиции суда: могут назначить штраф, дисквалифицировать, отправить на принудительные работы или лишить свободы.

5. Чтобы исправить ситуацию, как до момента возбуждения уголовного дела, так и в процессе его рассмотрения, нужно погасить все недоимки вместе с начисленными штрафами, пенями. Либо исправить недочеты и ошибки в отчетной документации, если ранее подали заведомо ложные сведения в декларации. Исключение – долги по НДС, НДФЛ и налогу на прибыль – в этом случае неплательщику придется доказать, что у него не было финансовых возможностей вовремя уплатить налоги.

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

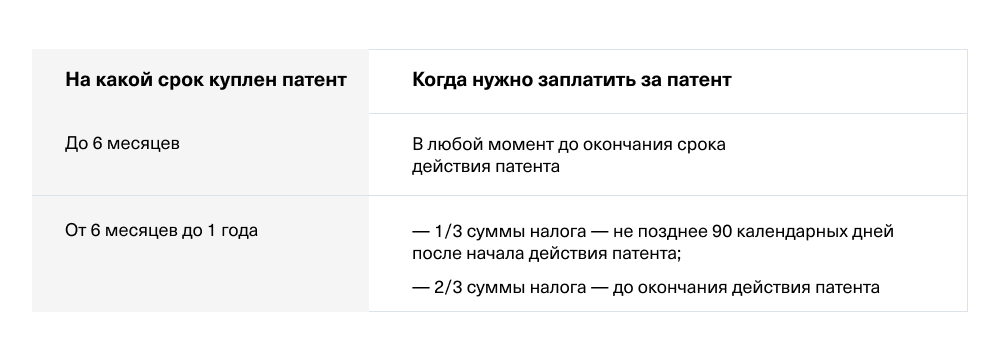

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.