Деятельности нет, а отчётность уже требуют?

Нулёвки от 1666 рублей

- В каких случаях ИП на УСН должны сдавать нулевой отчет

- Какие разделы заполнять в нулевом отчете ИП на УСН

- Титульный лист

- Раздел 1.

- Раздел 2.

- Формы сдачи «нулевки» ИП на УСН в 2020 году

- Штрафные санкции

- Единые сроки сдачи отчетности по УСН

- Расчёт единого налога при УСН

- Куда платить?

- Сроки уплаты налога и подачи декларации

- Что такое единая декларация и когда ее можно сдавать?

- Когда можно сдавать ЕУД

- Какие налоги включают в ЕУД

- ЕУД для предпринимателей

- Когда нельзя сдавать ЕУД

- Куда сдавать единую декларацию

- Скачать бланк для ООО на ОСНО + инструкция по заполнению

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Образец заполнения для ИП на ОСНО

- Ответственность

- Итоги

- Когда и как сдавать нулевую декларацию

- Как ИП заполнять нулевую декларацию

- Налоговая отчётность

- Упрощённая система налогообложения

- ЕСХН

- Патентная система налогообложения

- Налог на профессиональный доход

- Автоматизированная упрощённая система налообложения

- Основная система налогообложения

- Единая упрощённая декларация

- Отчётность по работникам

- Статистическая отчётность

- Сроки сдачи нулевой отчётности

- Декларація з ЄП за перше півріччя 2022 року

- Загальна інформація

- Розділ I — дохід

- Як показувати дохід

- Розрахувати єдиний податок

- Нульова декларація

- Не було доходу тільки в II кварталі

- Новий ФОП

- Якщо перевищили ліміт доходу

- Коли платити ЄП за II квартал 2022 року

- Як подати декларацію

- Знайшли помилки після подання

- Додаток 1 для розрахунку ЄСВ

- Штрафи

- Нулевая декларация по УСН

- Как заполнить декларацию по УСН

- Ответственность за непредставление декларации

- Как рассчитывается минимальный налог

- КБК для минимального налога в 2023 году

- Авансовые платежи учитываются в счёт минимального налога

В каких случаях ИП на УСН должны сдавать нулевой отчет

- не вели деятельность и не получали доходов;

- совмещают УСН и ЕНВД (или ПСН), но деятельность в отчетном периоде вели только на ЕНВД (или ПСН), а по УСН ни одной операции не было.

Отличие «нулевки» от полноценной налоговой декларации только в том, что **вместо цифр там проставляются прочерки**. Не нули, а именно прочерки, это важно.

Какие разделы заполнять в нулевом отчете ИП на УСН

ИП на УСН «Доходы» заполняют титульный лист и разделы 1.1, 2.1.1.

ИП на УСН «Доходы минус расходы» — титульный лист и разделы 1.2, 2.2.

Титульный лист

Здесь ИП на УСН указывают ИНН, поле «КПП» ИП оставляют свободным. ИНН и номер страницы надо вписать в каждый лист декларации.

В остальных полях указывают:

- «Номер корректировки» — «0»;

- «Код налогового периода» — «34», если отчетностьготовят по итогам года. При закрытии ИП ставят код «50», при смене режима налогообложения – «95»;

- «Отчетный год» — год, за который сдается декларация;

- «Код налогового органа»;

- «По месту нахождения (учета)» — «120»;

- «Налогоплательщик» — фамилию, имя, отчество ИП.

Далее указывают контактный номер телефона ИП и ставят подпись.

Пустые клетки оставлять нельзя, везде нужно ставить прочерки (исключения — поле «КПП», и раздел, который заполняет работник налогового органа).

Раздел 1.

В строке 010 указывают ОКТМО. Все оставшиеся поля раздела заполняют прочерками.

Раздел 2.

В строке 102 ИП без работников ставят код «2», ИПс работниками — «1».

В строки 120, 121, 122, 123 проставляют налоговую ставку.

Все оставшиеся поля раздела 2.1.1. заполняют прочерками.

В строке 010 указывают ОКТМО. Во всех оставшихся полях — прочерки.

В строках 260, 261, 262, 263 проставляют налоговую ставку. Во всех остальных строках – прочерки.

Формы сдачи «нулевки» ИП на УСН в 2020 году

Отчет можно сдать в бумажном и электронном виде.

Удобнее всего воспользоваться электронным сервисом «Моё дело». Он автоматически сформирует нулевую декларацию по УСН, а отправить ее вы сможете нажатием одной кнопки.

Когда вы начнете вести деятельность, сервис поможет рассчитать налог, перечислить его в бюджет, заполнить и отправить декларацию по УСН с показателями.

Штрафные санкции

Штраф за несвоевременную сдачу отчета без показателей 1 000 рублей.

Кроме этого, налоговики имеют право арестовать счет ИП по прошествии 10 рабочих дней.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Налоговый кодекс предусматривает налоговые каникулы для некоторых ИП, если они выполняют все три условия:

- заняты в научной, социальной или производственной сфере, оказывают бытовые услуги населению или предоставляют места для временного проживания. В каждом регионе коды ОКВЭД для каникул разные — например, в Республике Коми льготу можно получить за производство мебели и ремонт машин;

- впервые зарегистрированы или закрыли ИП до введения каникул, а возобновили деятельность уже после;

- зарегистрированы в регионе, где разрешены налоговые каникулы. Это можно проверить на сайте ФНС — нужно выбрать номер своего региона на главной странице и перейти в раздел «Выбор подходящего режима налогообложения».

Для ИП на УСН эта льгота действует автоматически и распространяется только на налог на доход — страховые взносы все равно нужно вносить.

ИП на УСН может не платить налоги первые 2 года после регистрации. Для этого нужно подать налоговую декларацию, указать в ней доход за год и ставку 0%. Тем, кто не знал о праве на каникулы, нужно приложить к декларации пояснение в свободной форме, что имели право на нулевую ставку, но вносили платежи, и заявление на возврат или зачет переплаты.

С 1 января для всех налогоплательщиков, в том числе для тех, кто применяет УСН, станет обязательным новый способ уплаты налогов и обязательных платежей — единый налоговый платеж. Кроме того, есть много других значимых изменений: новые лимиты по доходам, смещение сроков сдачи декларации по УСН и уплаты налогов и др.

Основное новшество 2023 года — это введение Единого налогового платежа (Федеральный закон от 14.07.2022 № 263-ФЗ). Предприниматели на УСН будут платить налоги и взносы одним платежным поручением, то есть перечислять деньги на счет, а далее налоговая самостоятельно займется их распределением.

Появляется Единый налоговый счет (ЕНС), в рамках которого все уплаченные с использованием ЕНП налоги для каждого налогоплательщика консолидируются в единое сальдо расчетов с бюджетом.

Отдельными платежами остается уплата взносов на травматизм, НДФЛ с выплат иностранцам, работающим по патентам, а также госпошлины, по которой отсутствует исполнительный лист.

С 2023 года организации и ИП должны сдавать уведомление о налогах и взносах, когда уплата налога производится до сдачи отчетности.

Новые правила гласят: если по новым срокам уплата налогов приходится до сдачи декларации или по налогу декларации в принципе нет, то нужно не позднее 25-го числа месяца, на который приходится срок уплаты, сдать в налоговую инспекцию уведомление. Речь идет об авансовых платежах по «упрощенке».

Приказ Минфина РФ от 19.10.2022 № 573 утвердил новые коэффициенты-дефляторы на 2023 год. Для УСН коэффициент составит 1,257.

С 1 января для перехода на «упрощенку» лимит предельного размера дохода за 9 месяцев 2022 года для юрлиц не должен превышать 141,4 млн руб. Те, кто уже применяет УСН, смогут наращивать обороты на больший лимит, не опасаясь потерять право на применение спецрежима.

Предельные величины доходов для применения УСН:

Ограничения по численности персонала (не более 100 человек) и стоимости основных средств (не более 150 млн руб.) не меняются.

Обновленная форма декларации, а также ее электронный формат начнут действовать с 1 января 2023 года. Применять их нужно будет при представлении отчетности за 2023 год.

Сдайте декларацию по УСН в несколько кликов. Контур.Бухгалтерия напомнит об уплате налогов, проведет расчет, заполнит и проверит декларацию.

В новой декларации изменятся штрих-коды. Также в ней будут учтены некоторые новшества:

- уплата налогов Единым налоговым платежом на Единый налоговый счет;

- смещение срока уплаты налоговых платежей;

- уточнение срока уплаты налога по УСН: для организаций — не позднее 28 марта года, следующего за истекшим налоговым периодом; для ИП — не позднее 28 апреля года, следующего за истекшим налоговым периодом.

Корректировки в порядок заполнения декларации по УСН (строки 140 — 143 раздела 2.1.1) связаны с тем, что ИП без наемных работников будут уплачивать за себя в течение 2023 года страховые взносы в совокупном фиксированном размере 45 842 руб.

Юрлица и ИП, которые занимаются производством и продажей ювелирных и других изделий из драгоценных металлов, с 1 января 2023 года не смогут применять «упрощенку» (Федеральный закон от 09.03.2022 № 47-ФЗ). Им придется перейти на ОСНО.

УСН не смогут применять производители и продавцы ювелирки со следующими ОКВЭД:

В настоящее время правительство рассматривает возможность увеличения параметров «упрощенки» для организаций, работающих в туристической сфере.

Поднимается вопрос об увеличении:

- предельного дохода — до 300 млн руб. (в настоящее время — 200 млн руб.);

- предельной численности работников — до 250 человек (сейчас — 130 человек);

- остаточной (балансовой) стоимости основных средств — до 250 млн руб.

Как рассчитать налог по УСН 6 %

Внедрение ЕНС не повлияло на порядок расчета налогов и состав отчетности — они не изменились. Однако для унификации скорректированы сроки уплаты и сдачи отчетности. Если до 2023 года сроки по уплате налогов отличались, то с 2023 года они будут единые.

Единый срок сдачи отчетности в налоговый орган — не позднее 25 числа, срок перечисления налогов и авансовых платежей — не позднее 28 числа.

Единые сроки сдачи отчетности по УСН

С 1 июля 2022 года в экспериментальном формате действует новый специальный налоговый режим — автоматизированная упрощенная система налогообложения (АУСН). Пока он охватывает только четыре региона — Москву, Московскую и Калужскую области, Республику Татарстан.

Организации и ИП, желающие перейти на АУСН с 2023 года, должны уведомить об этом налоговый орган не позднее 31 декабря года, предшествующего году, начиная с которого они переходят на АУСН, через личный кабинет налогоплательщика (ч. 1 ст. 4 Федерального закона от 25.02.2022 № 17-ФЗ).

Чтобы перейти на АУСН с 1 января 2023 года, нужно успеть подать уведомление не позднее 9 января 2023 года, так как 31 декабря 2022 года выпадает на выходной день (п. 7 ст. 6.1 НК РФ).

Нулевая налоговая ставка как мера поддержки начинающих предпринимателей действует с 2015 года и периодически продлевается.

Новые ИП на «упрощенке» смогут воспользоваться налоговыми каникулами до 2024 года (Федеральный закон от 31.07.2020 № 266-ФЗ). При этом распространяется льгота не на всех, а только на производственный, социальный бизнес, а также предпринимателей, чья деятельность связана с научной сферой и оказанием бытовых услуг. В любом случае детали применения налоговых каникул нужно уточнять в каждом субъекте РФ отдельно.

Упрощённая система налогообложения (УСН) – налоговый режим для предпринимателей и организаций малого бизнеса. При применении упрощённой системы налогоплательщики освобождаются от уплаты налога на прибыль (с деятельности организации), НДФЛ (с деятельности ИП), НДС и налога на имущество за рядом исключений. Все они заменяются уплатой единого налога по УСН.

Налогоплательщик сам выбирает объект, с которого будут платить налоги:

Объект указывается в заявлении о переходе на УСН; применять его нужно в течение всего календарного года.

Поменять объект налогообложения можно только с 1 января очередного календарного года.

К примеру, в 2018 году Вы применяете УСН «доходы», а с 1 января 2019 года желаете перейти на УСН «доходы минус расходы». В этом случае до 31 декабря 2018 года необходимо подать в налоговую инспекцию уведомление об изменении объекта налогообложения.

Если Вы не успели подать уведомление в срок, то весь 2019 год должны применять УСН «доходы».

Расчёт единого налога при УСН

Расчёт единого налога не требует ведения сложного учёта. Достаточно суммировать свои доходы и расходы.

Если налог при «упрощёнке» платится с доходов, то суммы налога можно уменьшить на ряд вычетов. Налоговым вычетом называют сумму уплаченного:

- торгового сбора;

- взносов на обязательное пенсионное (социальное, медицинское) страхование (включая взносы ИП в фиксированном размере за себя), страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности за счет работодателя;

- взносов (платежей) по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности.

Порядок уменьшения единого налога на данные выплаты (за исключением торгового сбора) зависит от того, является организация или ИП работодателем (нанимателем) или нет. Если плательщик УСН является работодателем (нанимателем), то максимально допустимая величина вычета – 50%. Для ИП без сотрудников максимально допустимая величина составляет 100%.

Если объектом налогообложения является разница между доходами и расходами, то взносы (торговый сбор) также уменьшают, но не сумму налога, а налоговую базу, так как учитываются в составе расходов.

Перечень расходов, которые можно учесть при УСН, ограничен и является закрытым.

Куда платить?

Начислять и уплачивать налог по УСН и авансовые платежи необходимо в налоговую инспекцию по месту нахождения организации или по месту жительства предпринимателя.

Заполнить и подать декларацию УСН онлайн

Сроки уплаты налога и подачи декларации

Подаётся декларация УСН один раз в год. Предприниматели отчитываются до 30 апреля включительно, организации – до 31 марта включительно года, следующего за отчетным годом. Такие же сроки установлены для уплаты налога по УСН по итогам года.

Авансовые платежи на УСН уплачиваются по итогам квартала — не позднее 25-го числа первого месяца, следующего за прошедшим отчетным периодом (I кварталом, полугодием, 9 месяцами).

Обратите внимание: если Вы по какой-то причине не вели деятельность, то обязаны представить нулевую декларацию. За непредставление нулевой декларации в срок предусмотрена налоговая ответственность в виде штрафа в размере 1000 рублей.

Рассчитать налог на УСН с учётом всех установленных требований без труда можно в сервисе «Моё дело».

Получить бесплатный доступ к сервису

Кроме того, Вы всегда можете быстро и корректно сформировать платёжное поручение с указанием необходимых реквизитов и КБК, грамотно заполнить декларацию. Большинство форм в сервисе заполняется автоматически, что исключает возникновение ошибок.

- Что такое единая декларация и когда ее можно сдавать?

- Когда нельзя сдавать ЕУД

- Куда сдавать единую декларацию

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Образец заполнения для ИП на ОСНО

- Ответственность

- Итоги

Что такое единая декларация и когда ее можно сдавать?

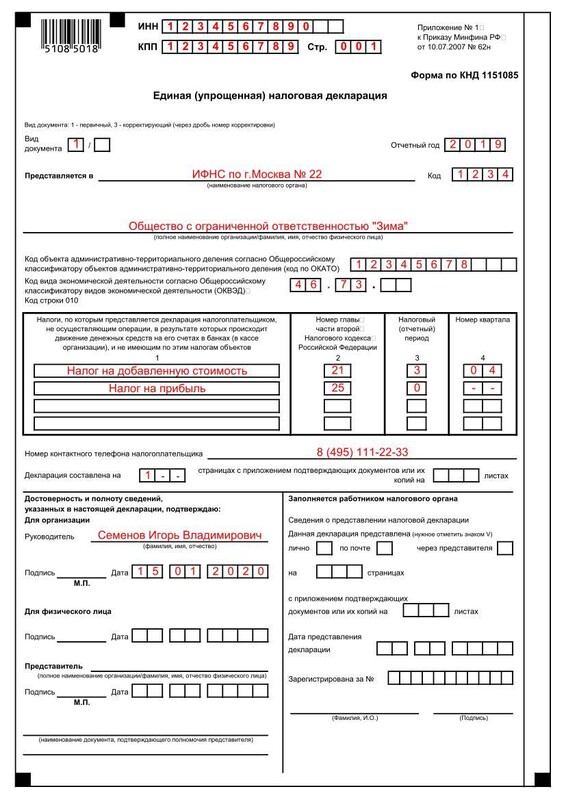

Общество с ограниченной ответственностью «Зима» применяет общую систему налогообложения, но приостановило деятельность. Нет ни доходов, ни расходов, зарплату сотрудникам не платили и других движений по расчетным счетам или по кассе не было. Фирма обязана сдавать нулевые отчеты по НДС и налогу на прибыль, причем по НДС – только в электронном виде. Вместо этого ООО «Зима» сдает единую упрощенную налоговую декларацию в удобном для себя варианте – бумажном или электронном.

Право сдавать единую декларацию предусмотрено п.2 ст.80 Налогового кодекса РФ.

ЕУД – это отчет без каких-либо показателей, то есть она просто заменяет несколько нулевых отчетов. В ней указывают только данные о фирме и налогах, по которым с ее помощью отчитываются.

Боитесь пропустить срок сдачи декларации?

Доверьте заполнение и сдачу отчётности сотрудникам сервиса «Моё Дело. Бухобслуживание». Возьмем на себя всю рутинную работу, освободив вас от любых бухгалтерских дел.

Когда можно сдавать ЕУД

Сдавать ее можно только если:

- у фирмы или индивидуального предпринимателя не было никаких операций, которые бы привели к движению по расчетному счету или кассе;

- у фирмы или предпринимателя не было объекта налогообложения по тем налогам, которые упомянуты в единой упрощенной декларации.

На самом деле эта ситуация довольно редкая, потому что в большинстве случаев даже если фирма не ведет деятельности, какие-нибудь «шевеления» по счетам все-таки есть: то налог заплатят, то вернут переплату из бюджета или от поставщика, то зарплату директору выплатят, то банк спишет со счета плату за обслуживание или контрагент вернет старый долги т.д. При любом денежном движении право сдать ЕУД теряется. То есть она подходит только для фирм в глубокой «спячке», где вообще нет никаких «шевелений». Подтверждение: письма Минфина России № 03-07-15/69 от 5 июля 2012г. и ФНС России № ЕД-3-3/2683 от 31 июля 2012г.

Какие налоги включают в ЕУД

Чаще всего ЕУД сдают фирмы на ОСНО, которые зарегистрировались, но еще не начали вести бизнес, или приостановили деятельность. И чаще всего в ЕУД на ОСНО включают только налог на прибыль и НДС.

По водному налогу, транспортному, земельному налогу и налогу на имущество, если нет объекта налогообложения, не нужно сдавать ни обычных деклараций, ни ЕУД, т.к. по этим налогам обязанности налогоплательщика плательщика возникают только есть объект налогообложения (письма Минфина России № 03-02-08/5904 от 28 февраля 2013г., № 03-02-08/116 от 28 декабря 2012г., № 03-02-08/47 от 28 апреля 2011г.).

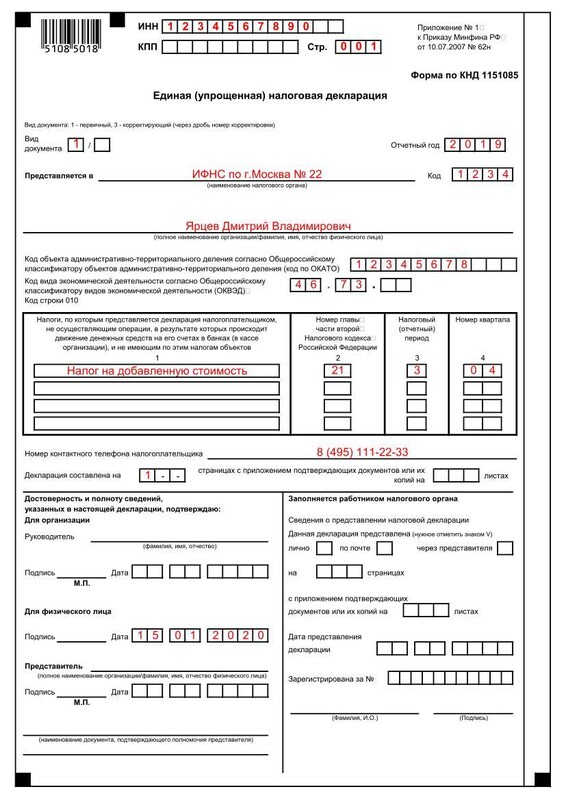

ЕУД для предпринимателей

Единую декларацию могут сдать и предприниматели.

При отсутствии деятельности и движений по счетам ИП на УСН может подать ЕУД вместо нулевого отчета по упрощенному налогу.

Может ли ИП на ОСНО сдать единую упрощенную декларацию вместо НДФЛ и НДС, по аналогии с ООО? Нет. Минфина считает, что ИП на ОСНО не имеют права сдавать ЕУД вместо декларации по НДФЛ (письмо Минфина России № 03-04-07/62684 от 30 октября 2015г.). Это значит, что ЕУД можно сдать только вместо нулевой декларации по НДС, а нулевку по НДФЛ ИП на ОСНО должен сдать отдельно. Это может быть выгодно, если у предпринимателя общая система налогообложения и нет ЭЦП. Отчет по НДС, даже нулевой, можно сдать только в электронном виде, а ЕУД примут и в бумажном, и платить за ЭЦП не придется.

ИП на ЕНВД не могут сдать единую упрощенную декларацию даже если не вели деятельность и не получали доходов. Для них нулевая декларация вообще не предусмотрена, и они всегда должны платить ЕНВД и сдавать отчет по нему.

Единую упрощенную декларацию сдают по итогам первого квартала, полугодия, 9 месяцев и года, то есть ежеквартально. Срок – 20 дней после окончания очередного квартала.

Но если отчет по соответствующему налогу нужно сдавать только раз в год (например, по УСН), то и заменяющую его упрощенную декларацию тоже нужно сдать только раз в год.

Когда нельзя сдавать ЕУД

ЕУД не получится сдать, если:

- были движения по счетам или кассе;

- были операции, которые нужно отразить в отчетности по соответствующему налогу, даже если самого налога к уплате нет. Например, проходили операции по НДС, облагаемые по ставке 0%. Налога к уплате в этом случае не будет, но ЕУД уже сдавать нельзя, т.к. такие операции нужно отразить в декларации по НДС;

- по налогу нужно отчитываться чаще, чем раз в квартал. Например, фирма на ОСНО платит авансы по налогу на прибыль ежемесячно от фактических доходов. В этом случае она обязана сдавать декларации по налогу на прибыль каждый месяц, даже если доходов нет. ЕУД сдать не получится.

Куда сдавать единую декларацию

Туда же, куда и обычные. ИП сдают в ИФНС по прописке, организации – по месту регистрации фирмы.

Способы сдачи тоже стандартные: лично отвезти в налоговую инспекцию, отправить почтой или в электронном виде. Проще всего отправить отчет онлайн через сервис «Моё дело».

Скачать бланк для ООО на ОСНО + инструкция по заполнению

Форма утверждена Приказом Минфина РФ от 10.07.2007г. № 52н.

Форма простая и заполнить ее несложно.

В нем нужно лишь указать:

- ИНН и КПП (для ИП только ИНН);

- вид документа: «1» для первичной декларации, «3» для корректирующей + номер корректировки через дробь («3/1», «3/2», «3/3» и т.д.);

- наименование и код налогового органа;

- наименование фирмы или Ф.И.О. предпринимателя;

- номер контактного телефона;

- Ф.И.О и подпись руководителя;

- дата;

- код ОКАТО;

- основной ОКВЭД;

- налоги, по которым предоставляется ЕУД, номер регулирующей главы НК РФ (для налога на прибыль «21», для НДС «25» и т.д.), налоговый/отчетный период и номер квартала.

Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют. - Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».

- Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют.

Второй лист предназначен только для физлиц, ИП и организации его не заполняют.

Как видите, никаких суммовых показателей в декларации нет.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец бланка единой упрощенной налоговой декларации для ООО на ОСНО

Образец заполнения для ИП на ОСНО

Образец бланка единой упрощенной налоговой декларации для ИП на ОСНО

Ответственность

Минфин считает, что за несвоевременное представление ЕУД оштрафовать его могут только на 200 рублей по статье 126 НК РФ, а по статье 119 НК РФ штрафовать оснований нет (письмо Минфина России № 03-02-07/2-118 от 3 июля 2008г.).

Если же налогоплательщик должен был подать обычные декларации по налогу, а вместо этого сдал ЕУД, ему придется заплатить штраф за непредставление соответствующих отчетов по тем налогам, за которые он должен был отчитаться. Для нулевых форм это 1 000 рублей.

В ситуации, если сначала сдали ЕУД, а потом обнаружили, что движения по счетам все-таки были, и сдали недостающие отчеты по НДС и налогу на прибыль, эти отчеты будут считаться корректирующими, а не первичными. Штрафа по статье 119 за это быть не должно (письма Минфина России № 03-02-07/2-154 от 12 ноября 2012г., № 03-02-07/1-243 от 8 октября 2012г.).

Итоги

Единая упрощенная налоговая декларация годится подходит для случаев, когда ООО и ИП не вели никакой деятельности и не было никаких движений по счетам и кассе. Чаще всего ее сдают организации на ОСНО вместо деклараций по налогу на прибыль и НДС.

Предприниматели тоже могут сдавать ЕУД, но по НДФЛ и ЕНВД этой декларацией отчитываться нельзя.

Чтобы заполнить онлайн и отправить любой отчет в считанные минуты, станьте пользователем «Моё дело». В сервисе автоматизировано большинство операций, это сэкономит ваше время и деньги. Вам будут доступны бланки любых документов, образцы заполнения, и консультации экспертов в неограниченном количестве.

Статья обновлена 10 марта 2022 года.

Нулевая декларация — это не какой-то отдельный документ, а обычная декларация с нулями вместо миллионов в строке «Доходы». Разобрались, когда и как ее сдавать, и заполнили бланк для примера.

Когда и как сдавать нулевую декларацию

Нулевую декларацию нужно сдавать в те же сроки, что и обычную. Для ИП на упрощенке «Доходы» и «Доходы минус расходы» — до 30 апреля следующего года, с учетом переноса, если эта дата выпадает на выходные или праздники. Например, за 2021 год сдают до 04 мая 2022 года, так как даты с 30.04.2022 по 03.05.2022 — праздничные.

Если закрываете ИП или переходите на другой налоговый режим, декларацию нужно подать до 25 числа следующего месяца.

Есть несколько способов передать нулевую декларацию ИП в налоговую:

- распечатать и отнести лично. В налоговой это называется «на бумажном носителе»;

- сдать через банк, если пользуетесь онлайн-бухгалтерией, или через сервисы электронной отчетности, например СБИС;

- выслать обычной почтой.

Когда отправляете декларацию через банк, налоговая присылает подтверждение: документы получили.

Подтверждение от налоговой пригодится, если декларация где-то затеряется. Так у вас будет доказательство, что вы все сдавали.

В сервисе налоговой для сдачи деклараций тоже видно, что с документами.

«Успешно» значит, что налоговая декларацию получила и приняла. Сервисы электронной отчетности тоже присылают статус декларации: сдано или не сдано.

Чтобы сдать нулевую декларацию ИП через сервис налоговой, нужна электронная подпись, регистрация, код абонента и компьютер на Windows.

Как ИП заполнять нулевую декларацию

Нулевая декларация заполняется так же как обычная, но в строках «сумма полученных доходов» ставятся нули.

ИП на упрощенке «Доходы» — это УСН 6% — заполняет разделы 1.1, 2.1.1 и 2.1.2 (если платит торговый сбор) из бланка, а на упрощенке «Доходы минус расходы», или УСН 15%, — разделы 1.2 и 2.2.

В образце декларации желтым выделены строки, в которые нужно подставлять свои данные: ИНН, год отчетности, имя, ОКВЭД, телефон, подпись, дату, налоговые ставки и т. п.

В строке «Сумма налога, подлежащая доплате» оставляем прочерки.

Цифра в строке «Налоговый период» зависит от того, когда сдаете декларацию:

Раздел декларации о доходах заполняем нулями. Нули показывают, что за этот период доходов не было.

В последней строке — сумма страховых взносов, которые ИП заплатил за себя. Эти взносы ИП на УСН должен платить вплоть до снятия с учета, даже если он не ведет деятельность и не получает доходов.

Еще один случай, когда в декларации будут нули, — налоговые каникулы. Тогда в разделе о доходах указываем реальные доходы за год, а в строку «ставка налога» вписываем нули.

В строке 124 нужно указать код 3 462 040, который соответствует налоговым каникулам, а после знака «/» записать номер статьи, пункта и подпункта закона субъекта РФ, которым введены налоговые каникулы в регионе. На номера статьи, пункта и подпункта отведено по четыре клетки, лишние позиции нужно заполнить нулями. Например, для подпункта 1.2 пункта 4 статьи 13: 0 013 000 401.2

Остальные строки раздела 1.2, кроме строки 143 со страховыми взносами, нужно заполнить прочерками, так же, как для полностью нулевой декларации.

Ставка 0% бывает у ИП на налоговых каникулах. Хоть они и не платят налог, декларацию всё равно сдают.

После регистрации индивидуальных предпринимателей ставят на учёт в налоговую инспекцию, куда они должны своевременно отчитываться. При этом некоторые ИП считают, что если бизнес они не ведут и доходов не получают, то и сдавать декларации не надо. На самом деле, это не так. Нулевая отчётность ИП сдаётся в те же сроки, что и отчётность с показателями.

В большинстве случаев справиться с нулёвками можно самостоятельно, ведь бухучёт предприниматели не ведут и баланс им сводить не надо. А на некоторых налоговых режимах даже нулевые декларации не нужны.

Обратите внимание: ИФНС вправе исключать ИП из государственного реестра, если предприниматель в течение 15 месяцев не сдаёт отчётность (не приобретает патент), а также имеет долги по налогам и взносам.

Давайте детально разберёмся, какую отчётность должен сдавать ИП, если он по какой-то причине не ведёт деятельность.

Помощь в сдаче бухгалтерской отчетности

Налоговая отчётность

После регистрации предприниматель должен выбрать систему налогообложения, в рамках которой он будет работать. Налоговых режимов для ИП несколько и почти все они льготные, что предполагает низкие налоговые ставки и простую отчётность.

Упрощённая система налогообложения

ИП на УСН должен сдавать одну годовую декларацию и вести книгу учёта доходов и расходов. Естественно, если предприниматель не ведёт деятельность, то и доходов у него не будет, поэтому в такой декларации проставляют нули. Подготовить нулевую отчётность ИП на УСН можно с помощью нашего онлайн-сервиса.

ЕСХН

Единый сельхозналог платят предприниматели, занятые в сфере сельского хозяйства и рыболовства. Если после регистрации было подано заявление о переходе на этот режим, то нулевая отчётность для ИП состоит из годовой декларации ЕСХН.

Патентная система налогообложения

Отчётность ИП на патенте – это только книга учёта доходов, деклараций на ПСН нет. Расчёт налога производится сразу при оформлении патента, а его стоимость указывается в выданном документе.

Если предприниматель оформил патент, но потом не вёл деятельность, то налог придётся платить. Конечно, можно отказаться от этого режима и запросить возврат налога, если патент уже был оплачен. Такая возможность предусмотрена статьей 346.51 НК РФ. Однако оформить новый патент в течение года, если такая необходимость возникнет, уже не получится.

В отношении ПСН есть один спорный нюанс. С одной стороны, нулевая отчётность ИП на патенте вообще не подаётся, ведь в статье 346.52 НК РФ чётко указано, что налоговая декларация для патентной системы не предусмотрена.

С другой стороны, если при регистрации ИП указал также коды ОКВЭД, не подходящие для патентной деятельности, есть вероятность, что налоговая инспекция потребует по ним отчитаться. Например, если предприниматель выбрал коды ОКВЭД, соответствующие оптовой торговле, то патент на такой бизнес нельзя получить в принципе. Ведь патентные виды деятельности ограничены розницей, общепитом, бытовыми услугами.

При этом нет однозначной позиции по поводу того, должен ли предприниматель на ПСН отчитываться по всем заявленным кодам ОКВЭД, если деятельность по ним он не ведёт. Но безопаснее сдавать нулевую декларацию УСН, для чего надо своевременно подать уведомление о переходе на упрощённый режим.

Если же уведомление не было подано, вполне возможно, что отчётность ИП на патенте должна включать в себя нулевые декларации общей системы налогообложения: по НДС и 3-НДФЛ. Рекомендуем уточнять этот вопрос в своей налоговой инспекции.

Налог на профессиональный доход

Работать на НПД могут не только самозанятые, но и индивидуальные предприниматели. Никаких деклараций и книг учёта на этом режиме нет, даже если ИП получает доходы от деятельности. Налог рассчитывает налоговая служба, на основании сведений в личном кабинете. При отсутствии выручки налог начисляться не будет.

Автоматизированная упрощённая система налообложения

АУСН в 2023 году могут применять только ИП, которые зарегистрированы в одном из четырёх субъектов РФ: Москве и области, Татарстане, Калужской области. На этом режиме, как и на НПД, нет деклараций, вся отчётность формируется автоматически на основании данных ККТ и расчётного счёта. Но если ИП не получает доходов, то и фиксироваться они не будут.

Основная система налогообложения

Если предприниматель не сообщил о переходе на льготный режим, то он признаётся плательщиком общей системы налогообложения. Нулевая отчётность ИП на ОСНО включает в себя две декларации: по НДС и по НДФЛ.

Единая упрощённая декларация

Существует ещё одна форма налоговой отчётности, которую можно сдавать по разным налогам. Это единая упрощённая декларация, но подать её могут только предприниматели, которые не проводили никаких операций по расчётному счёту, в том числе, расходных.

В принципе, нулевая отчётность ИП на УСН и ЕСХН может быть заменена подачей единой упрощённой декларации. Однако срок сдачи ЕУД за прошедший год наступает раньше, чем по льготным режимам, то есть — 20 января 2023 года.

Важно: ЕУД может заменить только квартальную декларацию по НДС для предпринимателей на общей системе. К сожалению, 3-НДФЛ для ИП на ОСНО все равно придётся сдавать, единая упрощённая декларация не заменяет эту отчётность.

Отчётность по работникам

Обычно, если ИП не ведёт деятельность, то и работников у него нет. Однако может оказаться так, что работники есть, но они отправлены в неоплачиваемый отпуск и выплат в их пользу нет. Тем не менее, работники являются застрахованными лицами, поэтому сдавать нулевую отчётность придётся.

Если с работниками есть действующие трудовые договоры, то по ним надо отчитаться в СФР по форме ЕФС-1. РСВ и Персонифицированные сведения тоже необходимо сдавать. А вот форму 6-НДФЛ при отсутствии выплат работникам представлять не надо, ведь она отражает удержанный подоходный налог, которого в данном случае не будет.

Что касается отчётов по страховым взносам за себя, то ИП её не сдают. Взносы надо просто вовремя перечислять и сохранять платёжные документы.

Статистическая отчётность

Росстат проверяет деятельность ИП выборочно, направляя запрос о предоставлении отчётности. Но кроме того, каждые пять лет статисты проводят сплошное наблюдение за предпринимателями и малыми компаниями. Последний раз все ИП отчитывались за 2020 год. В промежутках между периодами сплошного наблюдения необходимо проверять обязанность сдать отчёты на сайте ведомства.

Сроки сдачи нулевой отчётности

Сроки сдачи нулевых отчётов ИП не отличаются от сроков отчётов с показателями, приводим их в таблице.

Сроки сдачи отчётов по работникам указаны в нашем календаре бухгалтера на 2023 год.

Нарушение указанных сроков грозит штрафами и блокировкой расчётного счёта ИП. Размеры санкций зависят от вида отчётности:

- налоговые декларации и расчёты по страховым взносам – от 1 000 рублей за каждый месяц просрочки;

- статистические формы – от 10 000 до 20 000 рублей.

Если у вас нет бухгалтера, то все отчётные формы можно подготовить с помощью 1С:Фреш.

Не хочется заниматься учётом самостоятельно? Попробуйте бесплатный месяц обслуживания от 1С:БО и убедитесь, что качественные услуги не всегда стоят дорого.

Декларація з ЄП за перше півріччя 2022 року

02 серпня 2022

Стане у пригоді для:

Підприємці

ФОП 3-ї групи потрібно оформити декларацію з ЄП за два квартали до 9 серпня 2022 року. Оплата єдиного податку за цей період має відбутися не пізніше 19.08.2022 року.

Заповнити декларацію можна на папері або в електронному вигляді. Онлайн — зручніше, частина інформації заповнюється автоматично, ви перевіряєте правильність, але вам потрібен електронний підпис.

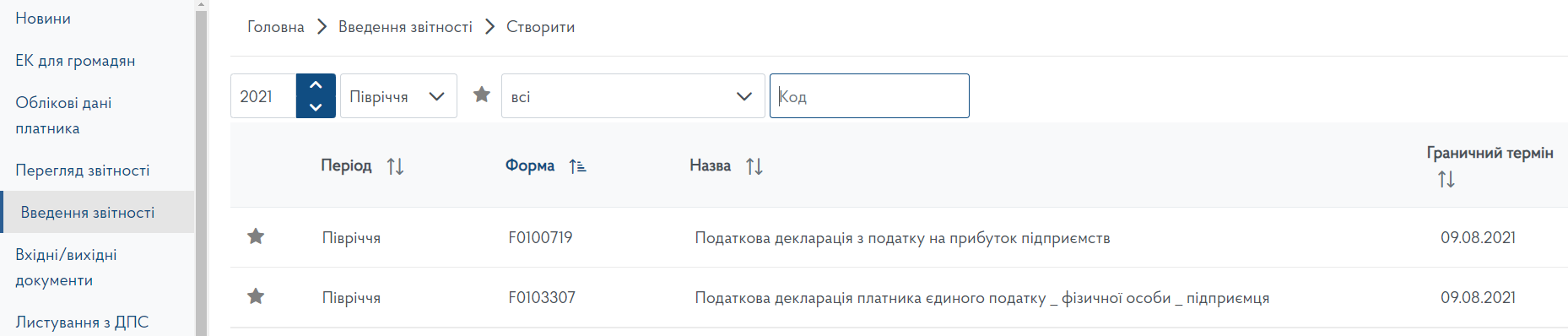

Сформувати декларацію з можна в кабінеті платника податкової, розділ «Ведення звітності». Можна подати й через інші онлайн-сервіси.

Ми розповімо, як це зробити в кабінеті податкової.

Загальна інформація

Спочатку треба зайти до кабінету платника податків слід зайти до розділу “Ведення звітності”, вибираємо 2022 рік, і термін — півріччя та клацаємо на кнопку “Створити”. У вікні вибираємо «Прибуток», а наступне поле залишаємо порожнім. Далі слід вибрати форму F0103307:

У вікні залишаємо все без змін. Однак важливо перевірити суб’єкта податкової (іноді можуть виявлятися неправильні). І далі клацаємо клавішу «Створити». Додаток 1 до заповнення не підлягає (стосовно ЄСВ). Останній оформляється у річній декларації, при ліквідації, під час переходу на загальну систему.

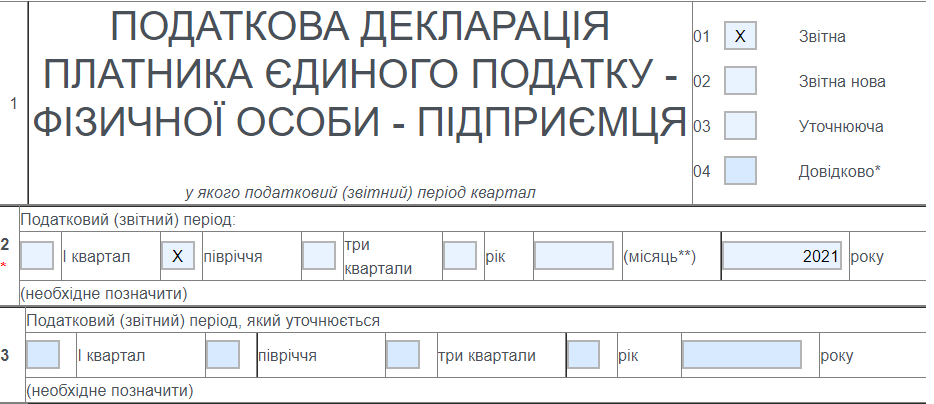

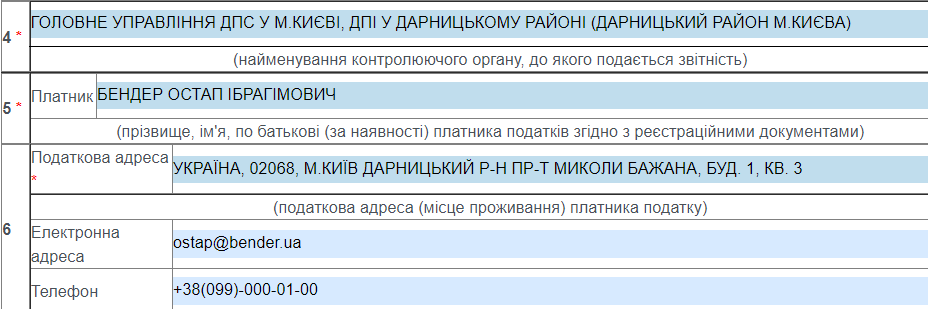

Інформацію в шапці декларації заповнюємо так:

- рядок «01» — «звітна».

- «02» — «півріччя».

- «03» — заповнюєте, тільки якщо в поточній декларації будете уточнювати помилки, які зробили в декларації за I квартал.

- «04» — назва податкової, в якій перебуваєте на обліку.

- «05–06» — ПІБ підприємця, адреса.

- «07» — податковий номер. Якщо ви ФОП без Реєстраційний номер облікової картки платника податків і реєструвалися за паспортом, вказуєте серію й номер паспорта.

У новій формі декларації з’явилося поле «08» «Особливі відмітки», його заповнюють лише ФОП:

- п. 8.1 заповнюють ФОП, які подають декларацію за останній звітний період, на який припадає дата держреєстрації припинення діяльності;

- п. 8.2 — якщо ФОП подає декларацію за останній звітний період, у якому перейшов на загальну систему.

Розділ I — дохід

Рядок «09». Немає працівників: в електронній декларації ставите «0», а в паперовій — прочерк.

Якщо є, полічіть і вкажіть найбільшу чисельність за звітний період. Працівниць у декреті по догляду за дитиною до трьох/шести років або у відпустці у зв’язку з вагітністю та пологами не берете в розрахунок.

Якщо працюєте з фізособами за , їх не включаєте.

Рядок «10» — перераховуєте коди КВЕДи, за якими отримували дохід у звітному періоді.

Для перерахування всіх відкритих КВЕДів переходьте до розділу “Облікові дані платника”, опускаєтеся в самий низ сторінки, і там будуть відображатися всі КВЕДи, які зареєстровані за вашим ФОП. Їх достатньо скопіювати та вставити у відповідне поле декларації. Однак, при копіюванні слід видалити всі нижні підкреслення в номерах КВЕДів. Якщо цього не зробити, декларацію можуть не ухвалити.

Як додати рядки для КВЕД. Натискаєте на рядок з КВЕД правою кнопкою мишки і натискаєте на знак «+».

Усі КВЕДи мають бути внесені до реєстру платників ЄП. Якщо отримували дохід за незареєстрованими КВЕДами, такі суми вказуєте окремо й оподатковуєте підвищеною ставкою єдиного податку — 15%. І, оскільки це є порушенням, треба перейти на загальну систему.

Як зареєструвати новий КВЕД

Як показувати дохід

ФОП 3-ї групи заповнюють декларації наростаючим підсумком: перший квартал, півріччя, три квартали та рік.

Отриманий у поточному півріччі дохід загальною сумою показуєте в розділ ІV. Тобто не дохід за II квартал, а суму доходу за I та II квартали.

Якщо в першому кварталі задекларували 200 тис. грн, а в другому заробили 100 тис. грн, у декларації за півріччя вказуєте 300 тис. грн.

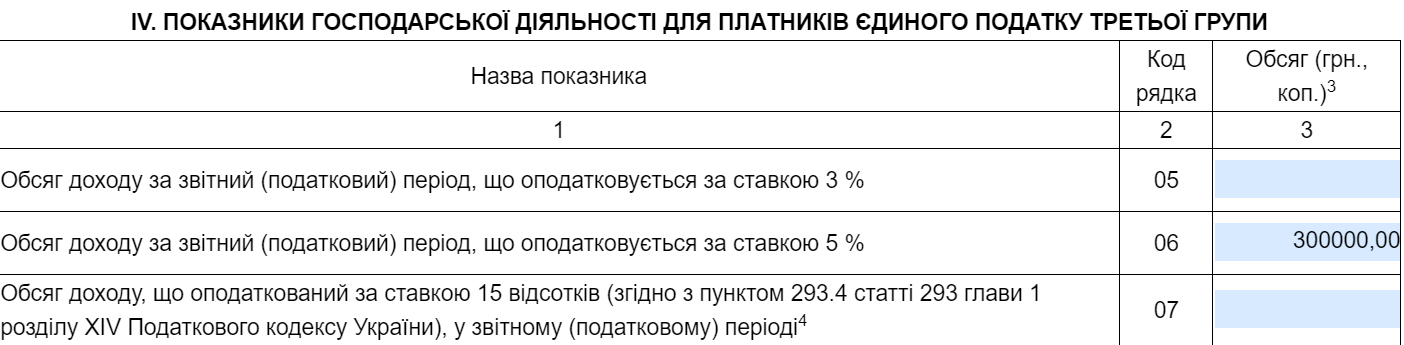

- У рядку «05» — платники Податок на додану вартість , які сплачують ЄП за ставкою 3% від доходу.

- «06» — неплатники ПДВ, для яких ставка 5%.

- Рядок «07» заповнюєте, лише якщо отримували дохід від заборонених на спрощеній системі видів діяльності, використовували негрошові розрахунки, перевищили ліміт доходу (вказуєте тільки суму, яку отримали з порушенням або перевищенням ліміту).

Розрахувати єдиний податок

Якщо заповнюєте декларацію в кабінеті платника, єдиний податок обчислюється автоматично, вам потрібно тільки перевірити, чи правильно.

Якщо розділ V заповнюєте вручну:

- рядок «08» — дохід за звітний період із рядка «06» або «05». Якщо був заборонений дохід, вказуєте: суму, яку отримали без порушень, і заборонений дохід.

- «09» заповнюєте, якщо був заборонений дохід: суму з рядка «07» множите на ставку ЄП 15%. Якщо такого доходу не було, в паперовій декларації ставите прочерк, а в електронній не заповнюєте це поле.

- «10» — розраховують і вказують розмір єдиного податку платники ПДВ, ставка ЄП 3% від доходу.

- «11» — суму з рядка «06» множите на 5%.

- «12» — загальна сума ЄП: за звичайною ставкою + за підвищеною ставкою, якщо був такий дохід, якщо не було — просто переносите суму з рядка «11».

- «13» — сума єдиного податку, яку задекларували і сплатили за I квартал.

- «14» — ЄП до сплати за звітний період (сума з рядка «12» мінус сума рядка «13»). Цю суму ви заплатите до бюджету.

У I кварталі задекларували 200 тис. грн і сплатили з цієї суми 10 тис. грн ЄП за ставкою 5%.

У другому заробили 100 тис., ЄП до сплати буде 5 тис. грн.

У звіті це виглядатиме так:

Якщо ви перейшли з 1 квітня на спецгрупу зі сплати ЄП (2%), то ви заповнюєте перше півріччя на 3 або 5%, залежно від вищої ставки. Щоб точно знати про дату переходу, слід замовити Витяг з реєстру платників ЄП. І залежно від дати, зазначеної у ній, заповнювати поле «Доходу». Його можна замовити у онлайн-режимі.

Для правильного заповнення піврічної декларації слід підняти попередній звіт за перший квартал. Так буде легко розрахувати величину доходу за перше півріччя 2022 року.

У 13 рядку слід зазначити суму ЄП, яка вже була сплачена (її можна взяти у змісті Декларації за 1-ий квартал). Тобто 12 рядок, копіюємо в 13-й рядок піврічної Декларації.

Далі у 14 рядку відобразиться нарахована сума ЄП, яку слід сплатити.

Потім перевіряємо та зберігаємо документ, та підписуємо його за допомогою ЕЦП. Далі натискаємо кнопку “Надіслати”.

Нульова декларація

Для ФОП 3-ї групи діє правило: нема доходу — нема єдиного податку. А от декларацію все одно треба подати, з нульовими показниками.

Що заповнювати: розділ із загальною інформацією; в розділах, де потрібно вказати суми доходу й розрахувати податок, у паперовій декларації ставите прочерки, електронну — не заповнюєте.

Підприємець на 3-й групі єдиного податку

Не було доходу тільки в II кварталі

Якщо в I кварталі дохід був, а в другому не було, ви все одно подаєте декларацію за півріччя, вказуєте в ній ті ж дані, що і в декларації за перший квартал.

Рядок «14» у вас буде порожнім, і за підсумками кварталу нічого платити в бюджет не потрібно.

Новий ФОП

Якщо зареєструвалися в II кварталі, декларацію ви також подаєте.

Був дохід, показуєте його і сплачуєте єдиний податок.

Не встигли нічого заробити, все одно подаєте звіт, просто с нульовими показниками.

Якщо перевищили ліміт доходу

У 2022 році ліміт доходу для 3-ї групи — 7 млн 585,5 тис. грн на рік. Усе що перевищує цю суму, оподатковується за підвищеною ставкою ЄП 15%, й ви зобов’язані перейти на загальну систему.

Ви ж, приміром, заробили 7 593 500 грн.

Перевищення ліміту на 8 тис. грн.

Декларуєте дохід за два квартали — 7 593 500 млн грн.

- Єдиний податок за ставкою 5% або 3% (платники ПДВ) ви сплачуватимете з 7 млн 585,5 тис. грн.

- ЄП за ставкою 15% з 8 тис. грн.

Розділ ІV заповнюєте так:

- «06» — 7 585 500 грн, дохід за ставкою 5% указують неплатники ПДВ.

- «07» — суму перевищення, 8 тис. грн.

- у рядку «08» вказуєте загальну суму доходу за два квартали;

- у рядку «09» розраховуєте ЄП за ставкою 15% з суми перевищення;

- у рядку «11» ЄП за ставкою 5%;

- у рядку «12» вказуєте загальну суму податку за ставками 5% + 15%;

- У рядку «13» сума ЄП, яку сплатили за I квартал;

- «14» рядок — сума єдиного податку, яку ви маєте сплатити за підсумками II кварталу.

Коли платити ЄП за II квартал 2022 року

Якщо все порахували правильно, сума ЄП до сплати — у рядку «14».

Сплатити ЄП за II квартал треба до 19 серпня включно.

Згенерувати платіжку з реквізитами ДПС можна в кабінеті платника або сервісі «Таксер».

Як подати декларацію

У електронному вигляді. За кілька хвилин після відправлення вам надійде квитанція № 1 про те, що на сервер податкової надійшов ваш звіт.

Квитанція № 2 приходить зі статусом «прийнято» — означає, що у податкової зауважень немає. «Не прийнято» — з описом, що саме не так із вашої декларацією. Ви просто виправляєте помилки й надсилаєте звіт ще раз.

Крайній строк відправлення — остання година 9 серпня (п. 49.5 ПКУ).

На папері. Заповнюєте два однакових примірники й несете до податкової особисто чи надсилаєте рекомендованим листом з описом вкладення.

Податкова не може відмовитися прийняти паперовий звіт, але якщо все ж не приймає, а ви не хочете йти на конфлікт, надішліть поштою, але не пізніше, ніж за п’ять днів до останнього дня подання, декларація вважатиметься зданою.

Знайшли помилки після подання

Подали звіт, податкова прийняла його, а згодом ви самі виявили, що вказали неправильну суму доходу, занизили чи завищили єдиний податок. Без паніки: до 9 серпня можете скільки завгодно разів виправити помилки без штрафів.

Просто подаєте нову декларацію з правильними даними, з позначкою в рядку «01» «нова звітна».

Усі помилки, які знайдете після 9 серпня, треба виправляти шляхом подання уточненої декларації.

Додаток 1 для розрахунку ЄСВ

Звітувати з ЄСВ потрібно за підсумками року. Вперше вказувати дані з ЄСВ у єдиній звітності в додатку 1 у складі декларації треба:

- 1–2-й групам — за 2022 рік, строк подання до 1 березня 2023 року;

- 3-й групі — за IV квартал 2022 року, строк подання до 9 лютого 2023 року.

Якщо додаток 1 з ЄСВ не подаєте. В кінці декларації з’явилося поле «До декларації додається», не заповнюйте його в електронній версії декларації, а якщо подаєте на папері — проставте прочерк.

Кому треба подати додаток 1 уже за ІI квартал 2022 року:

- ФОП, які припинили діяльність;

- ФОП, які перейшли на загальну систему з ІIІ кварталу.

Ці ж підприємці мають проставити відмітки в п. 8 із загальними відомостями. А в додатку 1, також у п. 8, вказати, що подаєте його за період роботи на спрощеній системі з 01.01.2022 р. по 30.06.2022 р.

Штрафи

Взагалі, штраф за неподання декларації — 340 грн.

У період карантину через коронавірус передбачено звільнення від штрафних санкцій за порушення податкового законодавства, які платник вчинив у період з 1 березня до останнього календарного дня місяця карантину (включно) (п. 521 підрозд. 10 розд. ХХ ПКУ).

Діє також звільнення від нарахування пені, а нарахована пеня підлягає списанню.

Адаптивний карантин продовжений до 31 серпня.

Тобто, якщо прострочили подання декларації, й подасте її до 31 серпня — штрафу не буде.

12

января

Декларация по УСН подаётся в налоговую по месту жительства ИП.

С 1 января 2023 в связи с переходом на единый налоговый счёт (ЕНС) изменились сроки подачи декларации. Теперь декларацию по УСН необходимо подать до 25 апреля.

Декларацию можно подать лично или через представителя по нотариальной доверенности, а также отправить по почте письмом с объявленной ценностью и описью вложения.

Внимание! Вы можете сформировать декларацию по УСН с двумерным штрихкодом, который принимают налоговые органы, на нашем сайте.

Нулевая декларация по УСН

Если в течение года у вас не было доходов, вы можете подать нулевую декларацию по УСН.

В нулевой декларации заполните титульный лист, в разделе 1.1 — строки 010 и 100, в разделе 2.1.1 — строки 101, 102, 113, 120–123, 133. В остальных строках поставьте прочерк.

Как заполнить декларацию по УСН

Предприниматели на УСН доходы заполняют титульный лист, разделы 1.1 и 2.1.1. Разделы, которые не заполняются, подавать не нужно. Декларацию следует заполнять с конца — сначала раздел 2.1.1, потом 1.1.

Декларация заполняется вручную или на компьютере заглавными печатными буквами. Вручную — чернилами чёрного или синего цвета. Если какие-то данные отсутствуют, то ставится прочерк.

Все суммы указываются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Внимание! Это пример заполнения декларации для ИП на УСН доходы за 2022 год (без наёмных работников и торгового сбора).

- Вверху титульного листа укажите ИНН. В строке КПП поставьте прочерк.

- В строке номер корректировки укажите 0, налоговый период — 34, отчётный год — 2022.

- Укажите фамилию, имя и отчество (если есть).

- Укажите номер контактного телефона, количество страниц — 4, в строке с приложениями поставьте прочерк.

- В реквизитах укажите 1, поставьте подпись и дату. (Если у вас есть печать, ставить её не нужно.)

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 002.

- Укажите код ОКТМО по месту жительства. (Код ОКТМО в строках 030, 060, 090 указывается только при смене места жительства ИП.)

- В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. Сумма рассчитывается по формуле: стр. 130 − стр. 140.

- В строке 040 укажите сумму авансового платежа к уплате за полугодие. Сумма рассчитывается по формуле: стр. 131 − стр. 141 − стр. 020. Если полученная сумма меньше 0, укажите её в строке 050.

- В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев. Сумма рассчитывается по формуле: стр. 132 − стр. 142 − стр. 020. − стр. 040 + стр. 050. Если полученная сумма меньше 0, укажите её в строке 080.

- В строке 100 укажите сумму налога к уплате за год. Сумма рассчитывается по формуле: стр. 133 − стр. 143 − стр. 020. − стр. 040 + стр. 050. − стр. 070 + стр. 080. Если полученная сумма меньше 0, укажите её в строке 110.

- Внизу поставьте подпись и дату.

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 003.

- В строке 101 укажите 1.

- В строке 102 укажите 2.

- В строках 110–113 укажите сумму доходов за 2022 год из раздела I КУДР. Суммы указываются нарастающим итогом с начала года до конца соответствующего периода.

- В строках 120–123 укажите ставку налога, например, 6.

- Если вы используете льготную ставку налога, установленную субъектом РФ, то в первой части строки 124 укажите код 3462010 — для ставки от 1 до 6 %, код 3462030 — для Крыма и Севастополя, код 3462040 — для налоговых каникул. Во второй части укажите номер, пункт и подпункт статьи закона субъекта РФ (по 4 знакоместа). Например, подпункт 15.1 пункта 3 статьи 2 указывается как «0002000315.1».

- В строках 130–133 укажите сумму налога, рассчитанную по формуле: стр. 110 (111, 112, 113) × 6 ÷ 100.

- Вверху следующего листа укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 004.

- В строках 140–143 укажите сумму страховых взносов ИП, уплаченных в 2022 году, из раздела IV КУДР, но не больше суммы налога, указанной в строках 130–133, за соответстующий период.

Ответственность за непредставление декларации

Внимание! При задержке подачи декларации на срок более 10 рабочих дней налоговая может заблокировать ваш расчётный счёт.

За непредставление декларации по УСН может быть наложен штраф в размере 5 % от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 % и не менее 1000 руб.

На первых порах предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

Организация заработала за год 800 000 ₽, расходы составили 750 000 ₽.

(800 000 — 750 000) х 15% = 7500 ₽

800 000 ₽ х 1% = 8000 ₽

Заплатить в бюджет надо 8000 ₽, потому что по стандартному расчёту налог по УСН меньше минимального налога.

КБК для минимального налога в 2023 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на

25.01.2023