- Когда применяется упрощённая форма налоговой отчётности

- Когда можно подать упрощённую декларацию

- По каким налогам можно отчитаться в упрощённой налоговой отчётности

- Упрощённая декларация для ИП

- Единая упрощённая декларация

- Когда нельзя подать упрощённую декларацию

- Куда подавать упрощённую отчётность

- Инструкция для компаний на общем режиме

- Единая (упрощенная) декларация за 3 квартал 2022 года

- Единая упрощенная декларация для юрлиц и ИП

- Кто подает ЕУД

- Срок сдачи декларации

- По каким налогам отчитываются ЕУД

- Бланк декларации и особенности его заполнения

- Ответственность за просрочку

- ЕУД за 3 квартал 2022

- Вам в помощь образцы, бланки для скачивания

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Заполнение бланка единой упрощённой декларации

- Кто может подавать упрощённый отчёт

- Правила и сроки подачи

- Как заполнить ЕУД

- Санкции за нарушение сроков

- Порядок заполнения единой (упрощенной) декларации

- Образец заполнения единого налогового отчёта для ИП на ОСНО

- Что будет, если не подать упрощённую налоговую отчётность

Когда применяется упрощённая форма налоговой отчётности

Единая упрощённая декларация (ЕУД) — это такой же отчёт для ИФНС, но без числовых значений. Её можно использовать вместо нескольких нулевых деклараций по другим налогам.

Подать единую упрощённую налоговую декларацию нужно тем, кто работает в статусе налогоплательщика. И неважно, велась ли работа и платились ли по факту налоги.

Когда можно подать упрощённую декларацию

Согласно статье 80 Налогового кодекса, бизнес отчитывается по ЕУД при таких условиях:

На практике такое встречается нечасто. Минимальные движения по счетам чаще всего всё же происходят. Например, контрагент вернёт переплату или директору перечислят зарплату. Даже списание средств за банковское обслуживание уже нарушает первое условие, и подать упрощённую форму будет нельзя.

Отчитываться в упрощённом формате бизнес может, но не обязан. Если обстоятельства подходят условиям применения ЕУД, он вправе её подать. Но при желании может предоставить стандартные декларации с нулевыми значениями.

По каким налогам можно отчитаться в упрощённой налоговой отчётности

Единый упрощённый налоговый отчёт подают преимущественно компании на общем налоговом режиме, когда они уже зарегистрировали организацию, но деятельность пока не запустили. Или те же компании во время приостановки работы. Поэтому в отчётность обычно включают только НДС и налог на прибыль.

Большинство остальных налогов — земельный, имущественный, транспортный и прочие — в ЕУД не войдут. Обязательства налогоплательщиков по ним возникает у тех, кто работает с соответствующими объектами налогообложения. А подать упрощёнку можно, если таких объектов нет.

Упрощённая декларация для ИП

Предприниматели тоже подают единую упрощённую налоговую декларацию — при тех же обстоятельствах, что и юрлица.

Плательщики УСН могут отчитаться о нулевых показателях в ЕУД. Предприниматели на общем налоговом режиме налог на прибыль не платят, так что подать упрощёнку смогут вместо нулевой декларации НДС.

Особенно удобно будет ИП без электронной печати. Сдачу отчёта по НДС допускают только в электронном виде, а ЕУД можно предоставить как в цифровой форме, так и на бумаге.

Если компании или ИП никому не выплачивали доходов, показатели по НДФЛ также будут нулевыми. Но заменить этот отчёт упрощённым нельзя, его подают в налоговую отдельно.

Единая упрощённая декларация

У ЕУД свои сроки подачи — 20 дней после окончания отчётного периода. Если налог, отчёт по которому заменяют упрощённым, платится ежеквартально, то упрощёнка подаётся в течение 20 дней после завершения квартала. Так, отчёт по результатам первого квартала 2023 нужно подать максимум 20 апреля. По итогам полугодия — до 20 июля и т.д.

Если налог платится только раз в год, то и упрощённый отчёт нужно подать только раз. Но руководствуясь теми же сроками — 20 дней после окончания года. Например, упрощенцы должны отчитаться по налогу в ЕУД до 20 января.

В каждом случае работает принцип переноса. Отчитываться в органы нужно в рабочие дни. Если дедлайн совпал с выходным, сдачу передвигают на первый рабочий день.

Боитесь пропустить срок сдачи декларации?

Доверьте заполнение и сдачу отчётности сотрудникам сервиса «Моё Дело. Бухобслуживание». Возьмем на себя всю рутинную работу, освободив вас от любых бухгалтерских дел.

Когда нельзя подать упрощённую декларацию

Заменить отчётность упрощённым документом не выйдет в таких случаях:

Куда подавать упрощённую отчётность

Упрощённые отчёты бизнес сдаёт в ту же инспекцию, что и обычные. Компании отчитываются в отделение по месту регистрации ООО, предприниматели — по адресу прописки.

Инструкция для компаний на общем режиме

Форма отчёта определена приказом Министерства финансов №62н. Там же указаны правила, которые нужно учитывать при заполнении документа. Например:

Бизнес указывает в документе:

Ниже располагается таблица для налогов. Их вписывают в конкретной очередности — соответственно главам в Налоговом кодексе. Например, положения о налоге на добавленную стоимость в НК РФ содержатся в главе 21. О налоге на прибыль — в 25-й. Значит, в таблицу сначала вносят сведения об НДС, потом — о налоге на прибыль.

Графы таблицы заполняют так:

После таблицы в отчёте отражают:

В конце нужно указать, кто именно подаёт документ, и поставить подпись.

Полей для числовых показателей в декларации не предусмотрено, потому что их не должно быть.

Единая (упрощенная) декларация за 3 квартал 2022 года

В единой упрощенной налоговой декларации отчитываются сразу по нескольким налогам. Организации и ИП подают ЕУНД в налоговую инспекцию при отсутствии деятельности и объектов налогообложения.

Единая упрощенная декларация для юрлиц и ИП

В статьях 23 и 80 Налогового кодекса РФ перечислено, кто сдает единую упрощенную декларацию в 2022 году и за какой период. Отчет предоставляют в органы ФНС лица, которые признаны налогоплательщиками по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых есть возможность отчитаться по упрощенной схеме, входят:

ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевой отчет сразу по нескольким фискальным платежам.

Правильно заполнить отчет поможет подробная инструкция от экспертов КонсультантПлюс. Воспользуйтесь ею бесплатно.

Кто подает ЕУД

Налогоплательщики подают единую декларацию по налогу на прибыль и по НДС при отсутствии движений на счете в банке или кассе и объектов налогообложения. Сделать это разрешается не на всех режимах налогообложения и в отношении не всех выплат в бюджет. В частности, нельзя подать единый отчет по налогу на доходы физических лиц, поэтому предприниматели на общей системе налогообложения лишены этой возможности. Это объясняется тем, что ИП обязан предоставлять отчет по НДФЛ вне зависимости от наличия объекта по нему (дохода в отчетном периоде).

Что касается других налогов, то законодательство разрешает отчитываться таким способом только тем, у кого налоговый отчетный период в ЕУД равен кварталу, полугодию, 9 месяцам и году.

Налоговиками установлен квартальный срок по ЕУД: если отчетным периодом является месяц, налог нельзя включать в единый отчет. Это все акцизы, налог на игорный бизнес и налог на добычу полезных ископаемых.

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который подаются сведения (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдают только за год, к примеру, по налогу на УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. Предельные сроки сдачи ЕУД в 2022 году:

По каким налогам отчитываются ЕУД

Важно понимать, какие налоги заменяет единая упрощенная декларация, чтобы у налоговиков не возникало претензий. С ее помощью отчитываются:

Бланк декларации и особенности его заполнения

Приказом Минфина № 62н от 10.07.2007 утвержден бланк единой упрощенной налоговой декларации — форма по КНД 1151085. Этот же нормативный акт разъясняет и порядок подготовки. Никакие расчеты не предусмотрены, а заполнение декларации состоит в правильном указании данных налогоплательщика на титульном листе.

Документ разрешено заполнять от руки черной или синей ручкой, в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете недопустимы.

Бесплатно проверьте в КонсультантПлюс, правильно ли указали в ЕУД коды налогового и отчетного периодов.

Хотя особых правил, как заполнить единую упрощенную декларацию за 3 квартал 2022 г. или другие периоды, не предусмотрено, есть несколько рекомендаций, которые помогут избежать ошибок.

Должны заполнить все налогоплательщики, как ИП, так и юрлица. Если у организации ИНН состоит из 10 знаков, то в первых двух клетках поля ИНН необходимо поставить нули. Пустые клетки система не пропустит.

Заполняют только юридические лица на основании своих документов.

Если отчет сдается в текущем периоде впервые, то в этом поле необходимо поставить 1. При подаче уточняющего документа в поле ставится значение 3, указывается порядковый номер корректировки. Например, если уточнения были поданы в первый раз, указывайте 3/1.

Год, за налоговый период которого предоставляется отчет.

Наименование инспекции ФНС, в которую подается документ и в которой состоит на учете налогоплательщик.

Полное наименование организации. Необходимо расшифровать такие аббревиатуры, как АО или ООО. Индивидуальный предприниматель указывает полностью фамилию, имя и отчество.

Поле для кода ОКТМО (его необходимо указывать до утверждения нового бланка ЕУД). Если у налогоплательщика в коде менее 11 знаков, то в последних пустых клетках ставьте нули. В письме ФНС № ЕД-4-3/18585 от 17.10.2013 содержится рекомендация вписывать в эту графу код ОКТМО.

Код основного вида экономической деятельности налогоплательщика, указанный в выписке из ЕГРЮЛ — для юрлица или ЕГРИП — для ИП.

Необходимо указать налоги, по которым предоставляется отчет. Если их несколько, то следует указывать в том порядке, в котором они расположены в Налоговом кодексе.

В этом поле укажите номер главы Налогового кодекса, которая регулирует налог, записанный в предыдущем поле. Например, для НДС это глава 21 НК РФ .

Если периодом является квартал, необходимо поставить 3.

Если налоговым периодом является год, а отчетным — квартал, то:

При подаче ЕУД за год это поле следует оставить пустым. В квартальном отчете укажите порядковый номер квартала в форме 01, 02, 03 или 04.

Телефон налогоплательщика для связи. Заполняется только цифрами с указанием кода страны, без знака «+».

В этом поле поставьте 001, если отчет подает ИП или юрлицо, поскольку второй лист отчета предназначен только для физлиц.

Ответственность за просрочку

Вопрос об ответственности за несвоевременную сдачу отчета остается спорным, поскольку Минфин и ФНС имеют на этот счет разные мнения. Если специалисты Минфина в письме № 03-02-07/2-154 от 12.11.2012 отметили, что документ разработан для облегчения налогоплательщикам сдачи нулевой отчетности и поэтому нельзя назначать штрафы за его непредоставление, то налоговики при отсутствии этого отчета получают возможность наказать за непредоставление «нулевых» деклараций по каждому налогу в отдельности. Второй вариант более щадящий: если ЕУД не сдана своевременно, ФНС сможет наложить взыскание по статье 126 НК РФ , так как этот отчет не является декларацией, содержащей сведения об объектах обложения и сумме исчисленного платежа.

Но некоторые суды считают иначе, и предоставление ЕУД с опозданием наказывается штрафом 1000 руб. по п. 1 ст. 119 НК РФ (постановление АС Московского округа № Ф05-16047/2014 от 26.01.2015).

ЕУД за 3 квартал 2022

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат отчета и заменить в бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. На портале проектов НПА текст проекта ведомственного приказа, утверждающего новую форму единой декларации, уже прошел экспертизу, но дальше пока не двигается.

Вам в помощь образцы, бланки для скачивания

Помните, что за несдачу налоговой декларации ФНС вправе не только оштрафовать минимум на 1000 рублей, но и заблокировать операции по банковским счетам. В такой ситуации единая декларация при отсутствии деятельности является настоящей палочкой-выручалочкой.

Здравствуйте! Из данной статьи я так и не понял, единая (упрощенная) декларация начала свое действие с 2022 года, или раньше тоже можно было ее применять? Поскольку я первый раз о ней слышу. Не в учебниках, не на занятиях упоминаний даже об этом не встречал. Хотя это очень полезный налоговый отчет для предпринимателей.

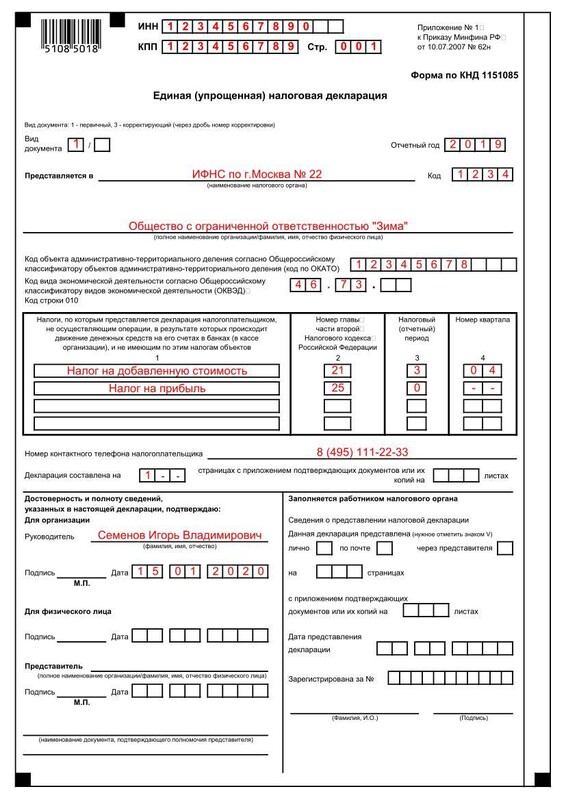

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец заполнения упрощённой декларации компанией на общем режиме

picture

Заполнение бланка единой упрощённой декларации

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

Не могут подавать этот отчёт те налогоплательщики, у которых:

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число месяца, следующего за окончанием отчётного периода. Сроки сдачи в 2023 году такие:

Например, ООО открылось в начале 2023 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2022 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2022 год — 20.01.2023. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить ЕУД

Актуальный в 2023 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

Далее идет таблица – в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

Ниже табличной части нужно отразить такие сведения:

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Порядок заполнения единой (упрощенной) декларации

Единую (упрощенную) декларацию можно сдать вместо нескольких отчетов: по НДС, налогу на прибыль, УСН и ЕСХН. Но есть условия — по этим налогам не должно быть объектов налогообложения, и за отчетный период у налогоплательщика должны отсутствовать движения по счетам и в кассе. Разберемся с правилами заполнения упрощенного отчета.

Декларация не менялась с 2007 года. Ее форма представлена в Приказе Минфина России от 10.07.2007 № 62н. В этом же документе содержится и построчный порядок заполнения декларации.

Если вы ранее сдавали отчетность, правила заполнения декларации для вас не станут открытием.

Сдайте нулевую отчетность через Контур.Экстерн.

Первая страница декларации включает в себе элементы титульного листа иных налоговых деклараций. Сюда нужно записать основную информацию:

Единая (упрощенная) декларация должна быть подписана ответственным лицом. Подпись — это согласие налогоплательщика с информацией, указанной в декларации. На подпись руководителя организации ставится печать, если она есть. ИП ставит только подпись. Во всех случаях нужно поставить дату рядом с подписью в специальных ячейках.

Для представителей, сдающих декларацию по доверенности, отведены специальные строки. Помимо ФИО нужно отметить наименование документа, который подтверждает полномочия представителя. Копия данного документа должна быть приложена к декларации.

Что касается второй страницы декларации, то ее заполняют только физические лица — не ИП, и только в том случае, если на первой странице они не указали свой ИНН.

В заключение хотим напомнить: прежде чем приступить к заполнению декларации, проверьте ее форму. Вполне возможно, что она видоизменилась или вовсе полностью поменялась. Недействующую форму ФНС не примет, и придется переделывать отчетность.

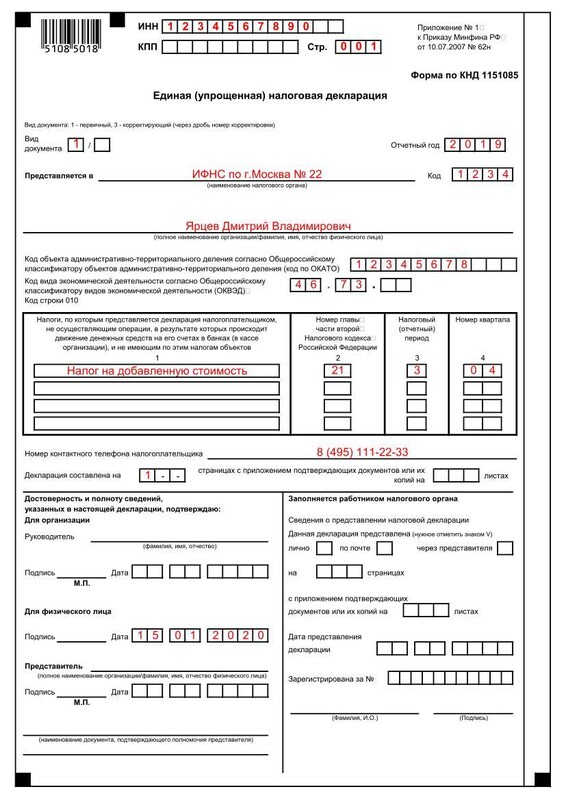

Образец заполнения единого налогового отчёта для ИП на ОСНО

Что будет, если не подать упрощённую налоговую отчётность

Опоздание со сроками чревато штрафом. Порядок санкций определяет Министерство финансов, которое считает приемлемым штраф в 200 рублей в соответствии со статьёй 126 Налогового кодекса, а не по 119-й, как было бы с обычными декларациями.

Свою позицию Минфин выразил в письме №03-02-07/2-118. По мнению департамента, в таких случаях несоразмерно штрафовать бизнес по статье 119 НК РФ. Ведь в документе не предусмотрено числовых значений, а значит, нет данных для расчёта налоговых платежей. Поэтому за нарушение сроков подачи отчёта накажут, как за непредоставление документа в инспекцию.

Хотя в отдельных случаях налоговая вправе назначить штраф по 119 статье. Тогда бизнес обяжут заплатить тысячу рублей. Например, если компания или ИП подадут упрощёнку вместо стандартных деклараций.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»