- Какой налоговый период писать в уведомлении

- Шаг № 1. Заполняем титульный лист

- Шаг № 6. Завершаем составление отчета — раздел № 1

- Нормативная база

- Бланк декларации, порядок и срок представления

- Шаг № 4. Переходим в раздел № 3

- Что менялось в НК в 2022 году по налогу на имущество

- Условия для заполнения

- Раздел 4. Сведения об объектах движимого имущества

- Какие поправки предусматривает новый приказ

- Раздел 2. Расчет налога с учетом вычета для СЗПК

- Шаг № 3. Переходим в раздел № 2

- Раздел 2. Расчет налога по среднегодовой стоимости

- Новый бланк для отчетности за 2021 год

- Раздел 3. Расчет налога по кадастровой стоимости

- Раздел 1

- Шаг № 5. Заполняем новый раздел № 4

- Из-за каких еще ошибок уведомление не примут

- Шаг № 2. Оформляем раздел № 2

- Раздел 1. Сумма налога, подлежащая уплате в бюджет

- Кто может сдавать единую декларацию

- Раздел 2. Сведения об объектах недвижимого имущества

- Что пишут в уведомлении

Какой налоговый период писать в уведомлении

Итак, ясно, что уведомление о централизованной отчетности по налогу на имущество подается заранее. Но вот с заполнением формы бывают затруднения. Отдельно поговорим об указании налогового периода.

Налоговый период по налогу на имущество организаций – календарный год.

В течение налогового периода компании:

- отчитываются по налогу за предшествующий год;

- сдают декларацию при ликвидации или реорганизации.

Поэтому, заполняя уведомление о централизованной отчетности по налогу на имущество на 2021 год, нужно указывать налоговый период – 2021 год.

Если вы подавали уведомление в 2020 году с указанием в графе налогового периода 2020 год, оно не является основанием для представления единой декларации за 2020 год. Эта декларация представляется в 2021 году, поэтому до 1 марта 2021 года нужно успеть подать новое уведомление, где указать правильный налоговый период — 2021 год.

А чтобы подать единую декларацию за 2021 год, вам потребуется новое уведомление — на налоговый период 2022 год. За 2022 год – на налоговый период 2023 год и т. д.

Если вы намереваетесь централизованно отчитаться по налогу на имущество за 2020 год, в уведомлении, которое нужно направить до 1 марта 2021 года, при заполнении реквизита «Налоговый период» нужно писать 2021 год.

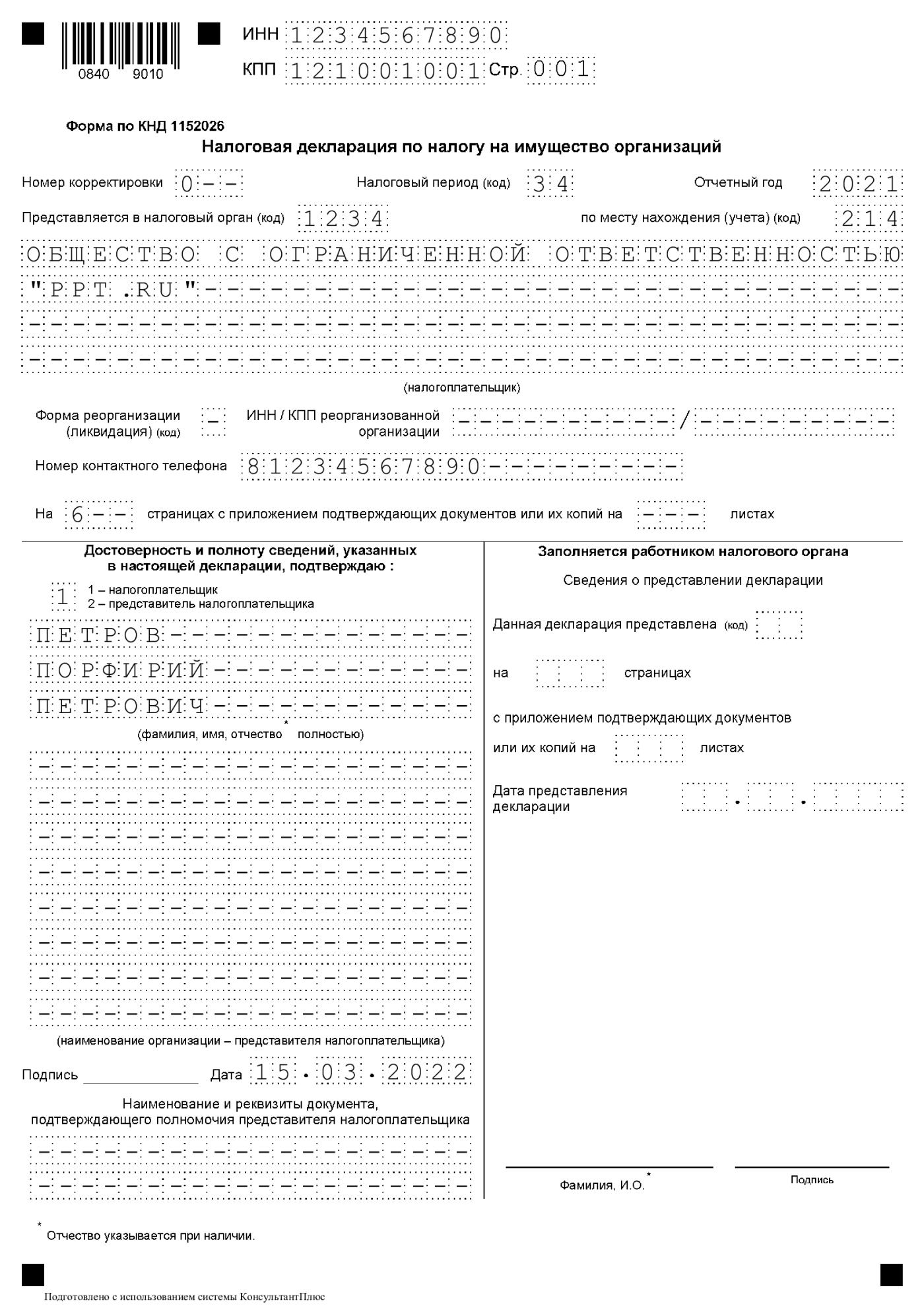

Шаг № 1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2021.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. В приложении № 3 к порядку заполнения декларации указано, что фирме с обособкой указывать в декларации по имуществу — для большинства налогоплательщиков используется код 214, а если предоставляете отчет по месту нахождения объекта недвижимого имущества, для которого установлен отдельный порядок исчисления и уплаты налога, укажите код 281. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

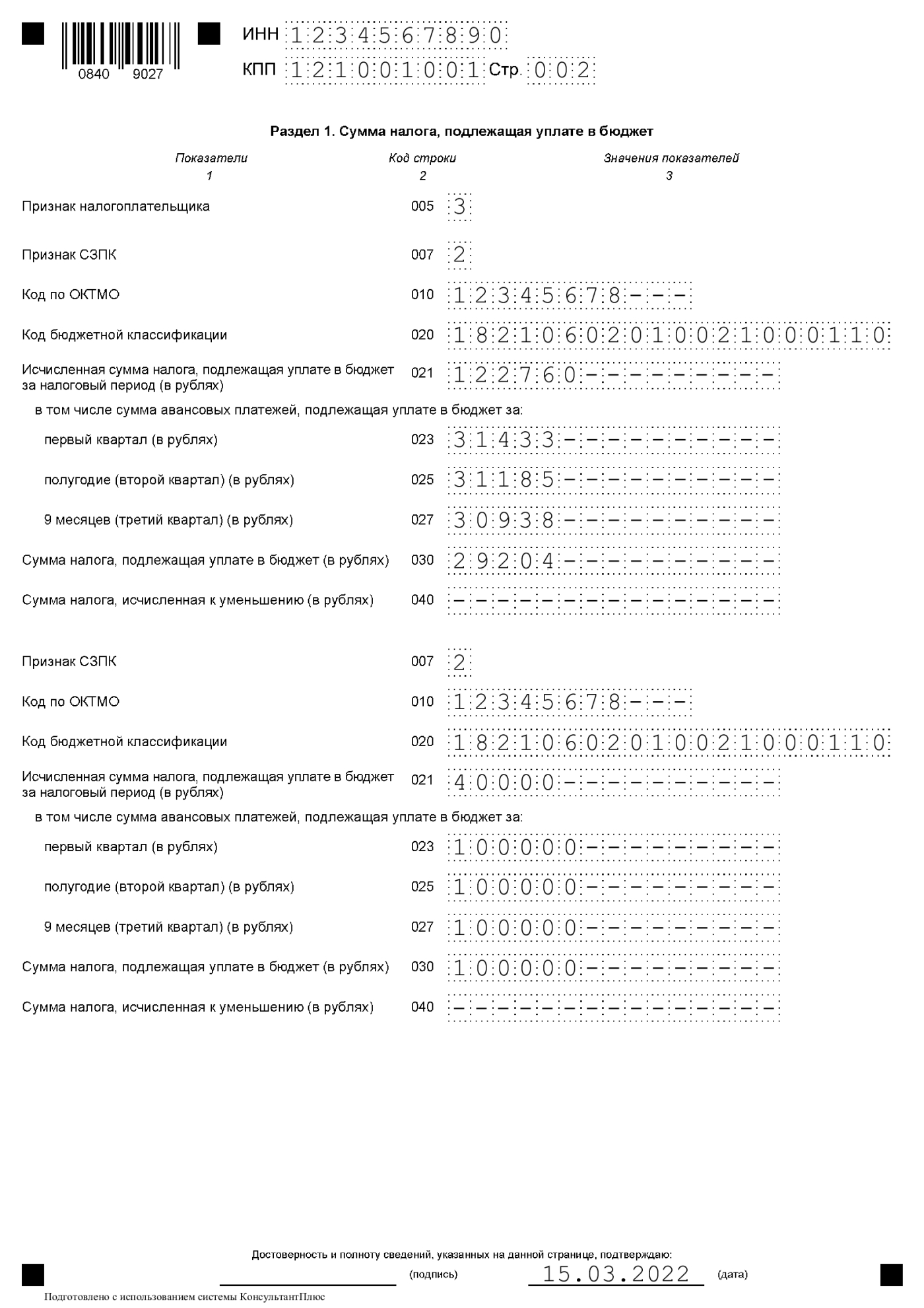

Шаг № 6. Завершаем составление отчета — раздел № 1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Признак СЗПК — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений.

Построчное заполнение раздела № 1:

- строка 005 — признак налогоплательщика в декларации по налогу на имущество: код 1, 2 или 3 (п. 4.2 порядка заполнения декларации);

- ячейка 007 — признак СЗПК;

- строка 010 — это код ОКТМО;

- строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110;

- строки 023-027 — поквартальная разбивка авансовых платежей в бюджет;

- строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам;

- строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Нормативная база

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2022 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 37 марта 2023 года (25 марта – выходной).

Заполнять декларацию необходимо в следующей последовательности:

В титульном листе налоговой декларации организация должна заполнить все необходимые реквизиты.

В поле «ИНН/КПП организации» указываются реквизиты российской или иностранной организации согласно сведениям о постановке на налоговый учет в РФ.

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

В поле «Налоговый период» автоматически указывается код налогового периода и год, за который представляется декларация. Если декларация подается за налоговый период, то указывается код «34» — календарный год, если декларация представляется за последний налоговый период при реорганизации (ликвидации) организации, в указанном поле проставляется код «50».

При заполнении строки «Представляется в госорган» необходимо выбрать из справочника код налогового органа, в который подается налоговая декларация. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика и т.д.).

В поле «Место нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Организации, отнесенные к крупнейшим налогоплательщикам, выбирают код «213». Если декларацию представляют российские организации, не являющиеся крупнейшими налогоплательщиками, то они указывают код «214» и т.д.

Поле «Реорганизация (ликвидация)» заполняют только те организации, которые в налоговом периоде реорганизуются либо ликвидируются.

При заполнении поля «Телефон» автоматически отражается номер телефона организации, указанный при регистрации.

Далее указывается подписант:

- Руководитель — если документ представлен налогоплательщиком,

- Уполномоченный представитель — если документ представлен законным или уполномоченным представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо уполномоченного представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе автоматически указывается дата.

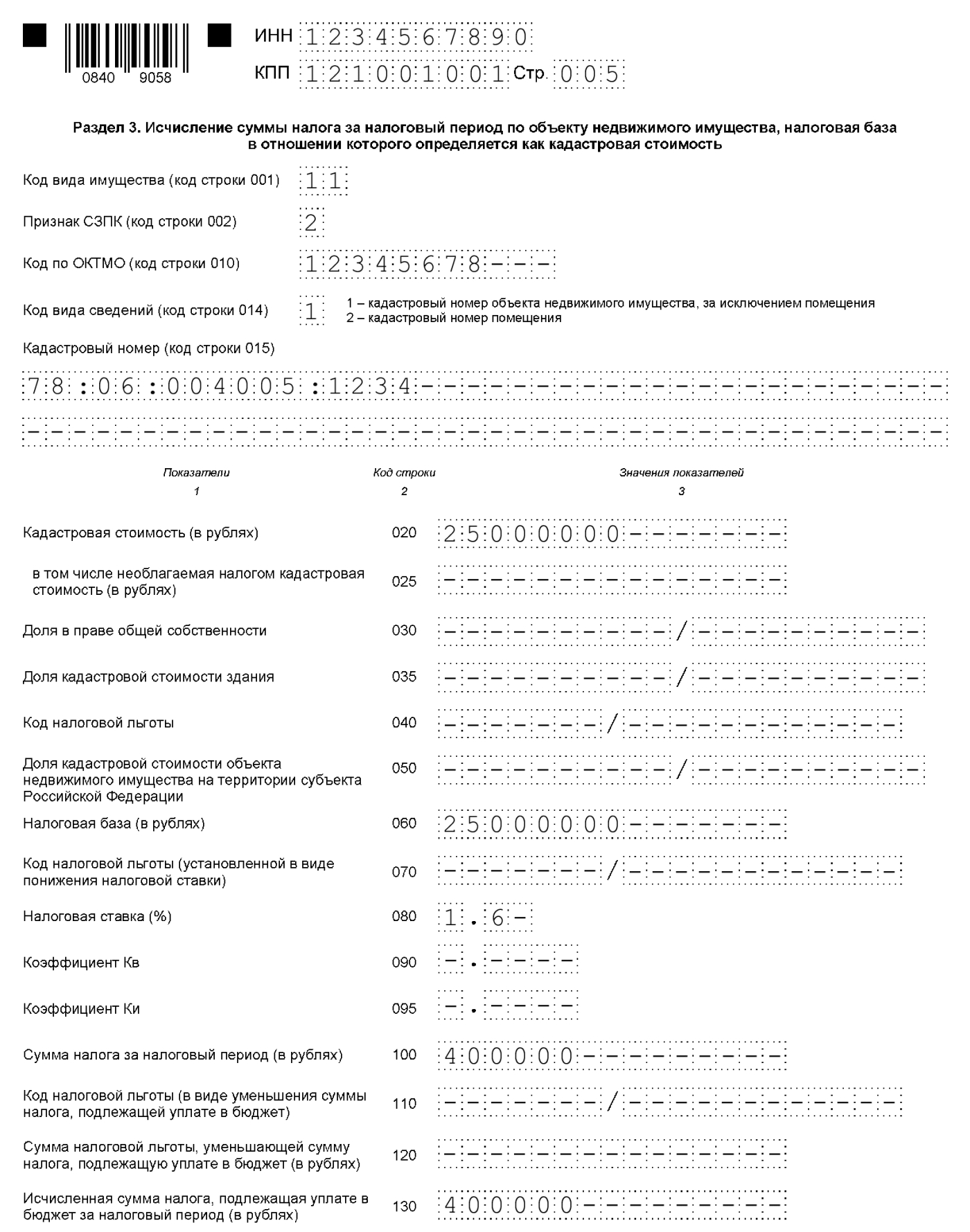

Шаг № 4. Переходим в раздел № 3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться, исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов, признак СЗПК и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «Ppt.ru».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год.

Что менялось в НК в 2022 году по налогу на имущество

Законодательство за два последних года меняли не один раз, поэтому требовалось менять и отчетность по налогу на имущество организаций

.

Так, Федеральным законом от 2 июля 2021 г. № 305-ФЗ для плательщиков было определено, что регионы России с 1 января 2022 года не устанавливают сроки уплаты налога на имущество организаций и авансовых платежей по нему. В НК РФ теперь единые для всех сроки (п.1 ст. 383 НК РФ):

- для налога — не позднее 1 марта следующего года;

- для авансовых платежей — не позднее последнего числа месяца, следующего за отчетным периодом.

С 1 января 2023 года, то есть начиная с налогового периода 2022 года, налогоплательщики — российские организации не должны включать в налоговую декларацию сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость. Если у такого налогоплательщика в истекшем налоговом периоде имелись только кадастровые объекты, налоговая декларация не представляется (п. 6 ст. 386 НК РФ).

Для такого недвижимого имущества введены правила, как для транспортного и земельного налогов: организация сама рассчитывает налог, перечисляет его в бюджет и представляет налоговикам пояснения и документы, если это необходимо. А инспекция направляет фирме сообщение об исчисленном налоге.

Также с 2022 года изменен порядок уплаты налога по объектам налогообложения, прекративших свое существование в связи с их гибелью или уничтожением (п. 4.1 ст. 382 НК РФ). Налог можно не платить с 1-го числа месяца гибели объекта или его уничтожения на основании заявления о гибели или уничтожении.

Федеральный закон от 29 ноября 2021 № 382-ФЗ внес поправки в пункт 3 статьи 378 НК РФ.

С 2022 года эта норма предусматривает, что в целях налога на имущество арендованное имущество облагается налогом у арендодателя. А с 2023 года пунктом 2 статьи 380 НК РФ регионам разрешено вводить дифференцированные ставки по налогу на имущество компаний в зависимости от вида облагаемой недвижимости и ее кадастровой цены.

Условия для заполнения

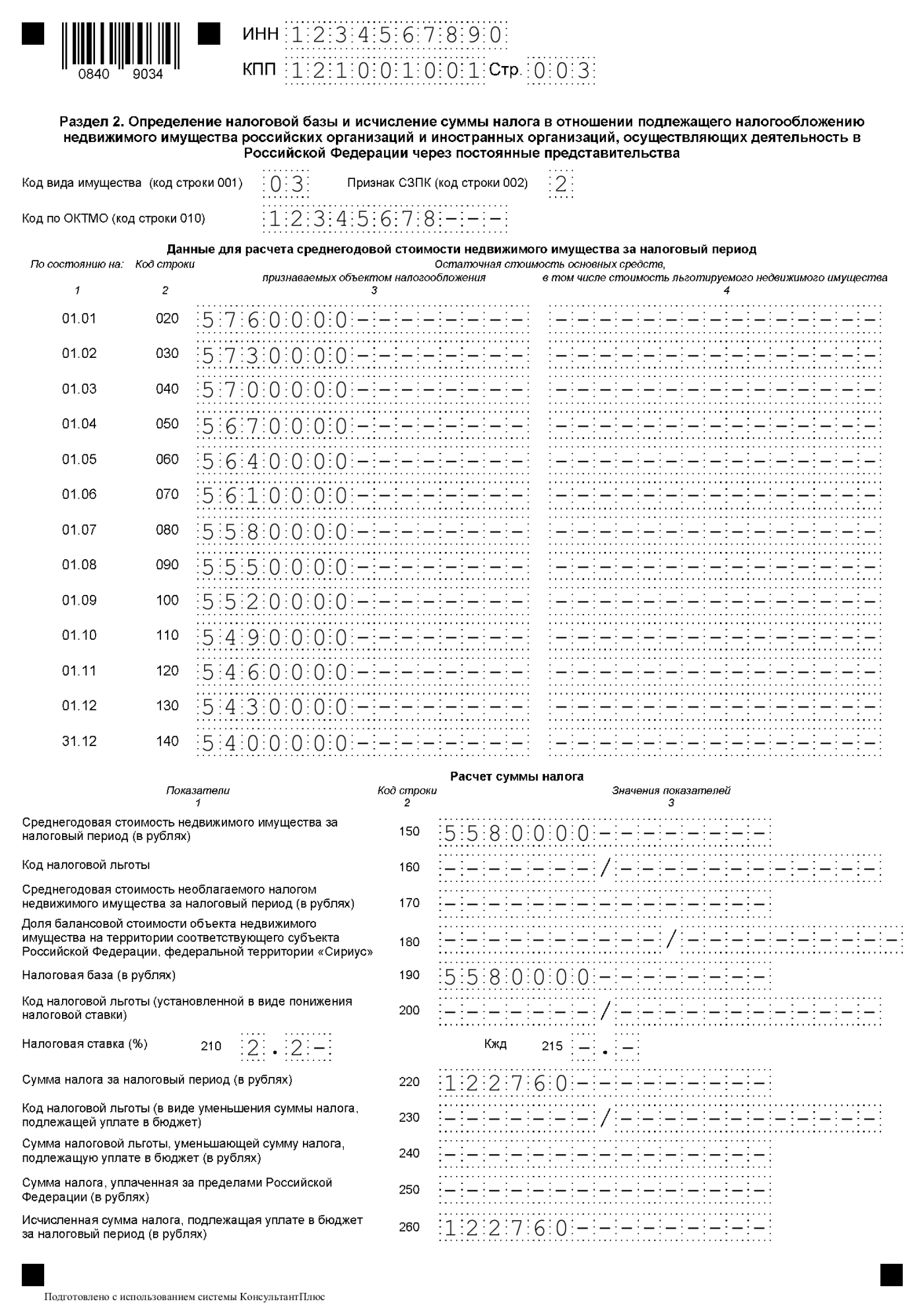

Рассмотрим пример заполнения декларации по налогу на имущество в 2022 г. со следующими условиями:

Компания ООО «Ppt.ru», ИНН 1234567890, КПП 121001001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

- здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345678). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375, ст. 378.2 НК РФ). Кадастровая стоимость здания на 01.01.2021 составила 25 000 000 руб.;

- складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345678). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

В отношении недвижимости у ООО «Ppt.ru» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ);

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2021 года, равна:

- в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

- в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2021 год налогоплательщику:

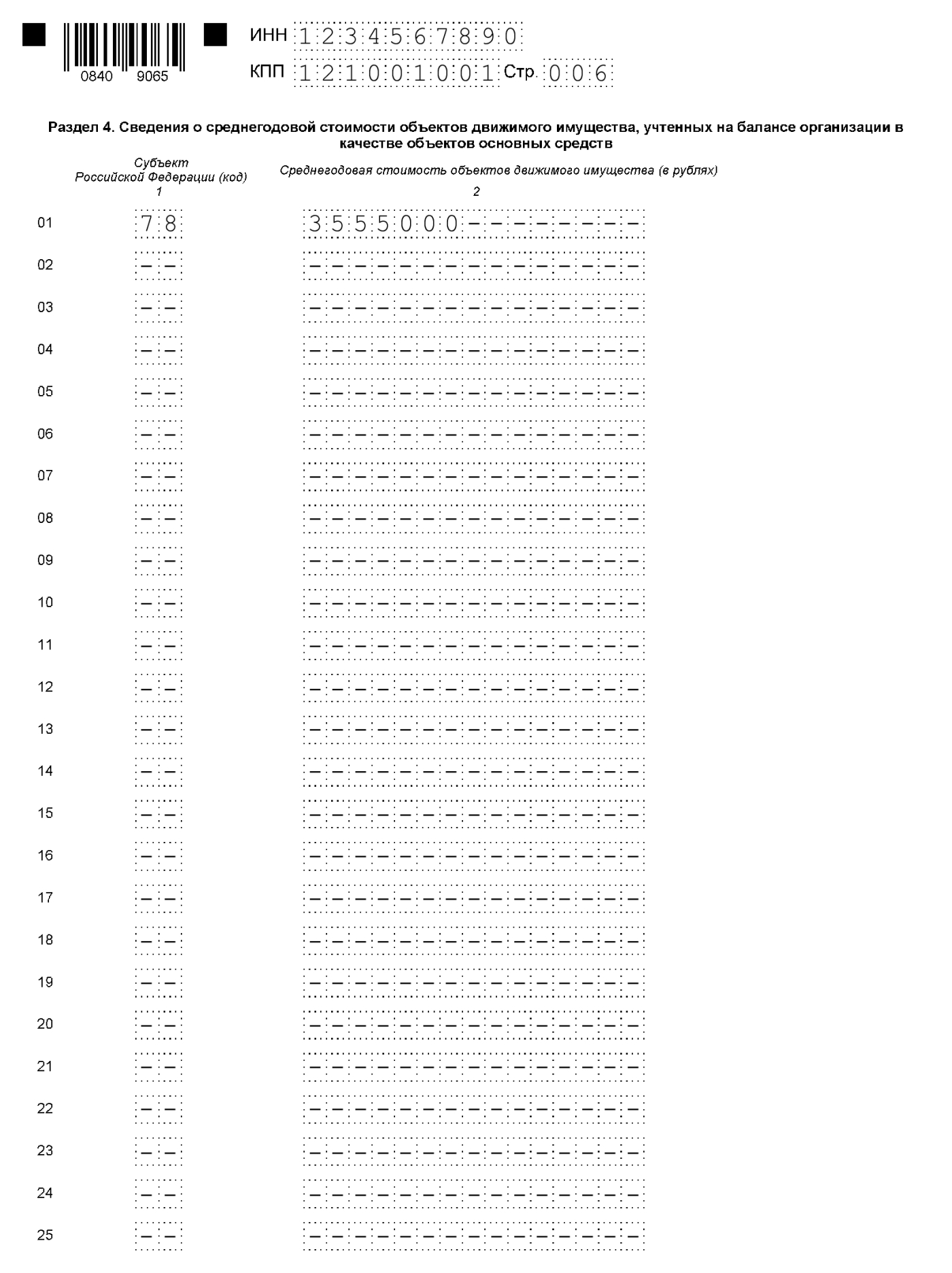

Раздел 4. Сведения об объектах движимого имущества

Раздел 4 заполняют организации, у которых помимо объектов налогообложения на балансе учитывается движимое имущество.

Данный раздел заполняется организацией один раз в одной из представляемых деклараций за соответствующий налоговый период.

В разделе указываются следующие данные:

- код региона, на территории которого расположена организация (обособленное подразделение с отдельным балансом);

- среднегодовая стоимость движимого имущества, учитываемого на балансе организации (обособленного подразделения).

При отсутствии у организации объектов движимого имущества раздел не заполняется.

Какие поправки предусматривает новый приказ

Помимо продублированных изменений, в новый приказ включены дополнительные.

Федеральный закон от 28 июня 2022 г. № 225-ФЗ внес в НК РФ поправки, которые устанавливают дополнительный налоговый вычет по налогу на имущество организаций для участников соглашений о защите и поощрении капиталовложений.

Поэтому декларацию дополняют:

- новым разделом 2.2 «Сумма налога, исчисленного с применением налогового вычета для СЗПК»;

- новым кодом видов недвижимого имущества «15» — объекты недвижимого имущества организации, утратившей статус налогоплательщика — участника СЗПК по основанию, предусмотренному подпунктом 2 пункта 3 статьи 25.17 НК РФ;

- кодом налоговых льгот 2010601 — «уменьшение суммы налога налогоплательщиком — участником СЗПК на сумму налогового вычета для СЗПК, предусмотренного п. 4.2 ст. 382 НК РФ».

Также будут изменены названия некоторых разделов декларации.

Помимо этого, декларацию следует предоставлять только в электронной форме.

Новая форма начнет применяться в 2023 году с предоставления налоговой декларации за налоговый период 2022 года.

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

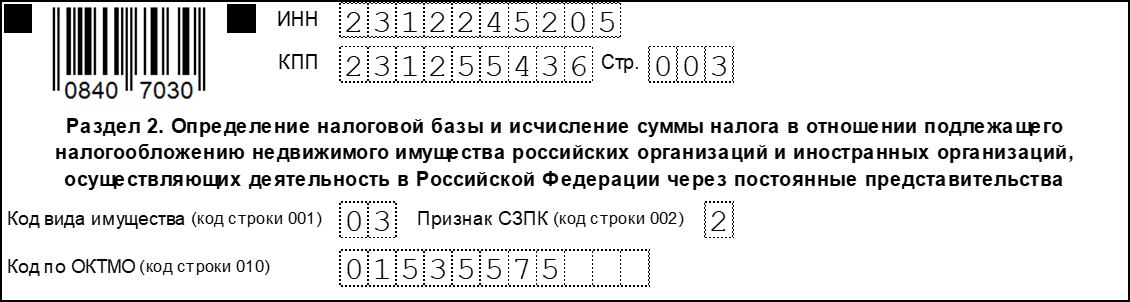

Раздел 2. Расчет налога с учетом вычета для СЗПК

Раздел 2.2 заполняется российскими организациями-участниками СЗПК в отношении объектов недвижимого имущества, по которым применяется налоговый вычет для СЗПК.

По строке 001 выбирается код имущества, в отношении которого заполняется данный раздел.

По строке 002 организациями-участниками СЗПК указывается соответствующий признак:

- «1» — если раздел 2.2 заполняется по имуществу, в отношении которого реализуется СЗПК;

- «2» — если раздел 2.2 заполняется по имуществу, в отношении которого не реализуется СЗПК.

По строке 010 указывается код ОКТМО, по которому подлежит уплате сумма налога.

По строке 011 указывается код номера объекта недвижимого имущества:

- «1» — кадастровый номер — в случае его наличия в ЕГРН;

- «2» — иной идентификационный номер — в отношении подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания.

По строке 012 указывается номер объекта в зависимости от кода, выбранного в строке 011.

В соответствующих графах строк 020 — 140 отражаются сведения об остаточной стоимости недвижимости за налоговый период по состоянию на 1-е число каждого месяца налогового периода и на конец налогового периода (на 31 декабря).

Так, в графе 3 этого раздела указывается остаточная стоимость недвижимости за налоговый период для целей налогообложения, а в графе 4 — остаточная стоимость льготируемого (освобождаемого от налогообложения) имущества.

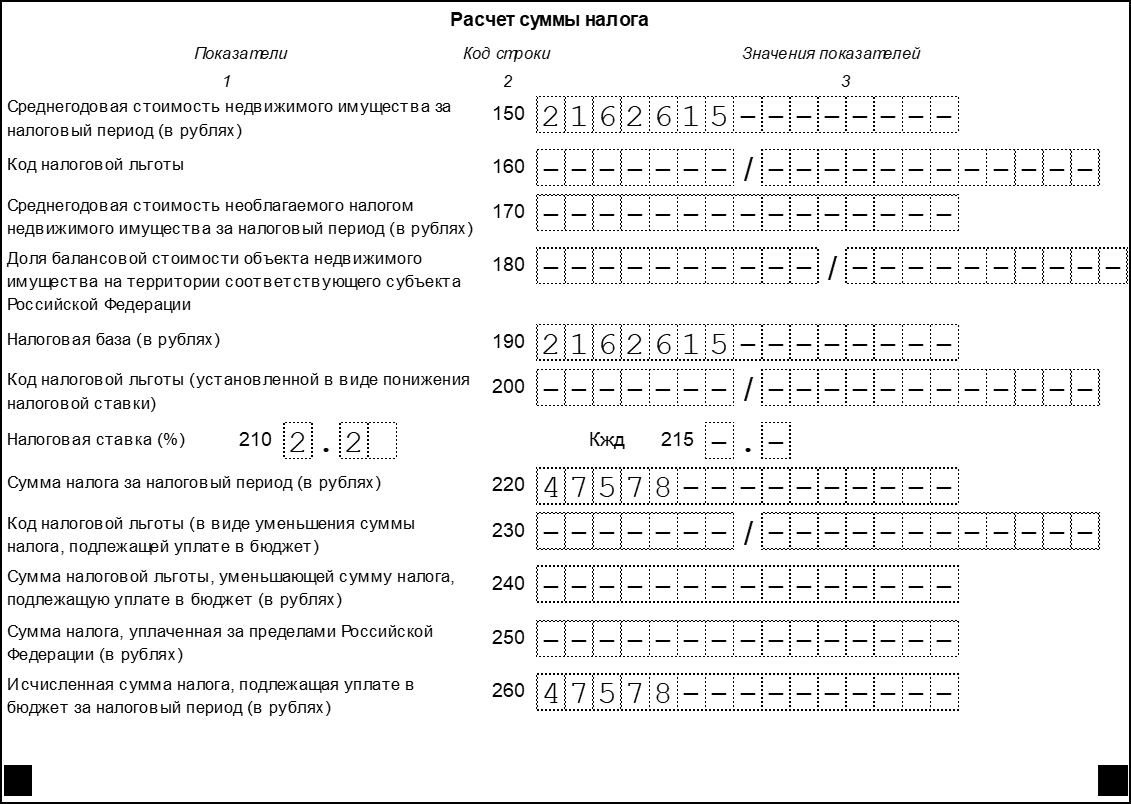

По строке 150 указывается исчисленная автоматически среднегодовая стоимость недвижимого имущества за налоговый период. Она рассчитывается как частное от деления на 13 суммы значений по графе 3 строк 020 – 140, т.е.:

стр. 150 = ∑ стр. 020-140 гр. 3 / 13

По строке 160 указывается код налоговой льготы. Он выбирается из справочника кодов.

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код льготы 2012400), в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), а также по льготе с кодом 2010601 строка 160 не заполняется.

Вторая часть показателя по строке 160 заполняется только в случае, если в первой части показателя указан код льготы 2012000. При этом во второй части показателя нужно последовательно указать номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется льгота. Для каждой из указанных позиций отведено по четыре знако-места. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знако-места слева от значения заполняются нулями. Например, если соответствующая льгота установлена п. п. 15.2 п. 2 ст. 5 закона субъекта Российской Федерации, то по строке 160 указывается:

Если у организации отсутствуют льготы, то данная строка не заполняется.

По строке 170 указывается среднегодовая стоимость необлагаемого налогом имущества за налоговый период, исчисленная следующим образом:

стр. 170 = ∑ стр. 020-140 гр. 4 / 13

Строка 180 заполняется только в том случае, если в разделе 2.2 по строке 001 выбран код «02». При этом в этой строке нужно указать долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации, федеральной территории «Сириус» (в виде простой правильной дроби).

По строке 190 автоматически исчисляется налоговая база как:

1. При заполнении раздела 2.2 с кодом вида имущества «02»:

стр. 190 = (стр. 150 — стр. 170) * стр. 180

2. При заполнении раздела 2.2 с прочими кодами по строке 001:

стр.190 = стр. 150 — стр. 170

Строка 200 заполняется организациями, использующими льготу в виде снижения налоговой ставки (код льготы 2012400). Данный код выбирается из справочника. Для льготы с кодом 2012400 во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Строка 200 заполняется аналогично строке 160.

В случае, если для организации по данному имуществу не установлена льгота по налогу в виде понижения ставки, то строка 200 не заполняется.

По строке 210 указывается налоговая ставка, установленная для данной категории налогоплательщиков по соответствующему имуществу (видам имущества). Если законом субъекта Российской Федерации по имуществу установлена льгота в виде понижения ставки налога, то по строке 210 отражается налоговая ставка с учетом предоставляемой льготы (пониженная ставка налога).

Если в строке 001 выбран код «05», по строке 210 указываются:

- налоговая ставка в размере 0% при отражении по строке 160 кода налоговой льготы 2010401;

- налоговая ставка в размере, установленном законом Калининградской области, уменьшенная на 50%, при отражении по строке кода налоговой льготы 2010402.

По строке 215 указывается коэффициент Кжд в отношении железнодорожных путей общего пользования.

Строка 215 заполняется, если в поле «Код имущества» указаны коды «09» или «15».

По строке 220 отражается автоматически исчисленная сумма налога за налоговый период. Она рассчитывается следующим образом:

- при заполнении раздела 2.2 с кодами имущества «09» или «15»: стр. 220 = стр. 190 * стр. 210 / 100 *стр. 215

- при заполнении раздела 2.2 с прочими кодами имущества: стр. 220 = стр. 190 * стр. 210 / 100

Строки 230 и 240 заполняются в случае установления для отдельных категорий налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа), подлежащей уплате в бюджет на сумму налогового вычета для СЗПК.

При указании в первой части строки 230 налоговой льготы 2012500, во второй части данной строки отражается номер, пункт и подпункт статьи закона, в соответствии с которым предоставляется льгота. В этом случае показатель заполняется аналогично строке 160.

По строке 240 указывается сумма налоговой льготы.

Например, если законом субъекта Российской Федерации установлена льгота в виде уплаты в бюджет 60% суммы исчисленного налога, то значение по строке 240 должно быть подсчитано следующим образом:

стр. 240 = стр. 220 * (100 — 60) / 100

Строки 245 — 250 заполняются в случае предоставления в отношении объекта налогообложения налогового вычета для СЗПК.

По строке 245 указывается код налоговой льготы 2010601, а по строке 250 — сумма налогового вычета для СЗПК, уменьшающего сумму налога, подлежащую уплате в бюджет.

Значение строки 250 не может превышать положительной разницы значений строк 220 и 240 данного раздела, т.е.

По строке 260 отражается автоматически исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период. Она рассчитывается следующим образом:

Чтобы заполнить раздел 2.2 в отношении другой категории имущества, необходимо создать еще раздел 2.2 по кнопке «+».

Шаг № 3. Переходим в раздел № 2

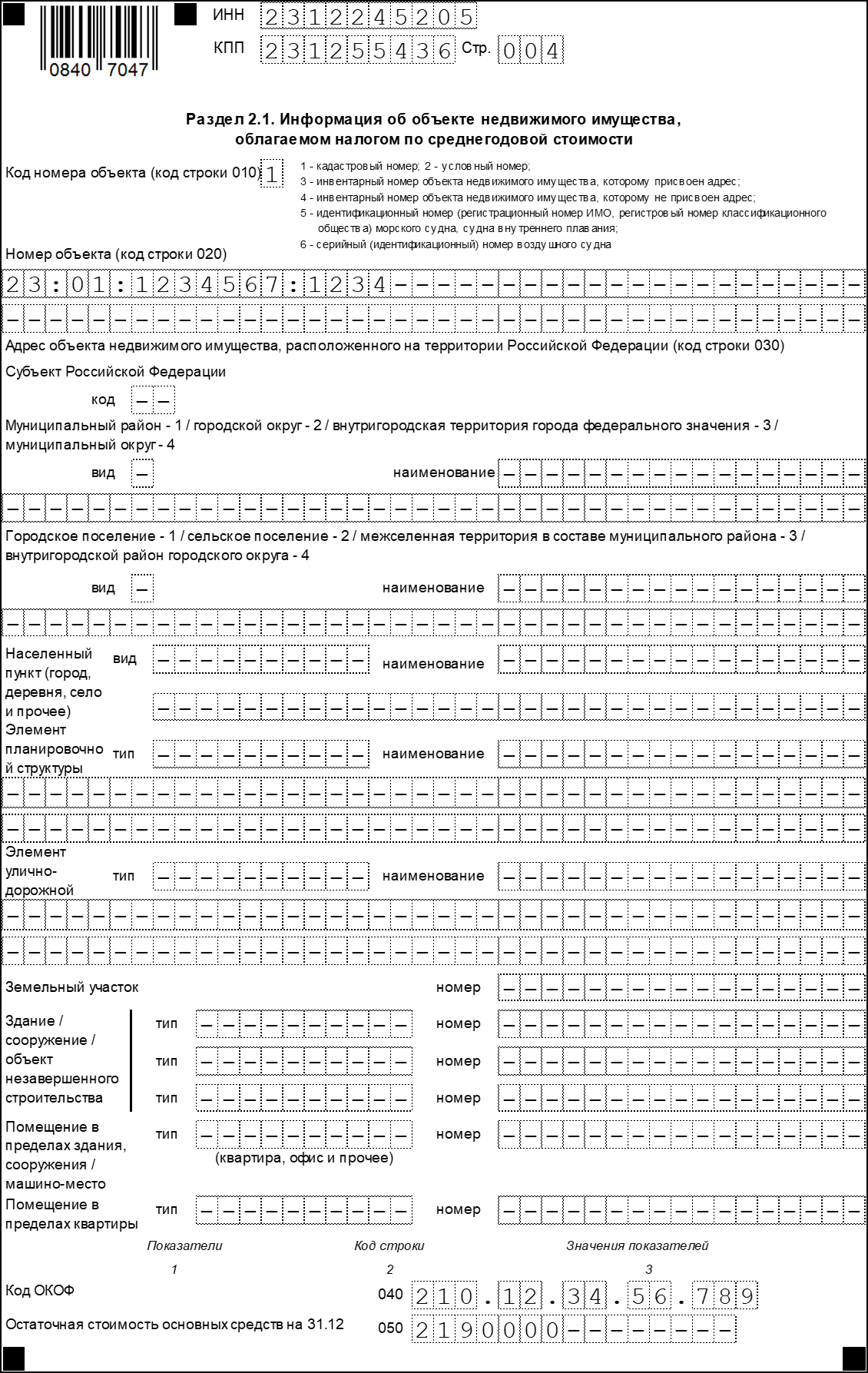

В разделе № 2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

Раздел 2. Расчет налога по среднегодовой стоимости

Раздел 2 налоговой декларации заполняется отдельно в отношении каждого вида недвижимого имущества.

При заполнении раздела 2 в строке 001 «Код имущества» необходимо выбрать соответствующий код:

- в отношении объектов недвижимого имущества, входящего в состав Единой системы газоснабжения, — «01»;

- в отношении объекта недвижимого имущества российской организации, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации, либо на территории субъекта Российской Федерации и в федеральной территории «Сириус», либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), — «02»;

- по имуществу, принадлежащему российской организации и расположенному на территории другого государства, суммы налога по которому уплачены в соответствии с законодательством другого государства, — «04»;

- по имуществу резидента особой экономической зоны в Калининградской области — «05»;

- в отношении имущества, расположенного во внутренних морских водах, в территориальном море, на континентальном шельфе, в исключительной экономической зоне РФ, российской части дна Каспийского моря и используемого в разработке морских месторождений углеводородного сырья – «07»;

- в отношении объектов магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектов газодобычи, а также объектов производства и хранения гелия – «08»;

- в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью – «09»;

- в отношении объектов недвижимости, учитываемой на балансе организации — участника СЭЗ в Крыму и Севастополе — «14»;

- в отношении имущества организации, утратившей статус участника СЗПК – «15».

Во всех остальных случаях по строке «Код имущества» ставится отметка «03».

По строке 002 участниками СЗПК указывается признак:

- «1» — если раздел 2 заполняется по объектам недвижимости, связанным с исполнением СЗПК;

- «2» — если раздел 2 заполняется по объектам, не связанным с исполнением СЗПК.

По строке 010 указывается код в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма исчисленного налога. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронного сервиса Федеральной налоговой службы «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

Далее в этом разделе необходимо указать код бюджетной классификации (КБК), в соответствии с которым организация должна перечислить налог. Этот код выбирается из справочника кодов. Следует обратить внимание на то, что применяются различные КБК в отношении имущества, входящего и не входящего в состав Единой системы газоснабжения.

В соответствующих строках 020 — 140 по графам 3 и 4 отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на 1-е число каждого месяца налогового периода и на конец налогового периода (на 31 декабря).

Так, в графе 3 этого раздела указывается остаточная стоимость основных средств за налоговый период для целей налогообложения, а в графе 4 — остаточная стоимость льготируемого (освобождаемого от налогообложения) имущества.

стр.150 = ∑ стр. 020-140 гр. 3 / 13

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код льготы 2012400), в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), строка 160 не заполняется.

Строка 180 заполняется только в том случае, если в разделе 2 по строке «Код имущества» будет стоять отметка «02». При этом в этой строке нужно указать долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации, федеральной территории «Сириус» (в виде простой правильной дроби).

1. При заполнении раздела 2 с отметкой «02» по строке «Код имущества»:

2. При заполнении раздела 2 с прочими отметками по строке «Код имущества»:

По строке 210 указывается налоговая ставка, установленная законом субъекта Российской Федерации для данной организации по соответствующему имуществу (видам имущества). По умолчанию в разделе 2 декларации отражается значение по строке 210 равное 2,2%. Если законом субъекта Российской Федерации по имуществу установлена льгота в виде понижения ставки налога, то по строке 210 отражается налоговая ставка с учетом предоставляемой льготы (пониженная ставка налога).

Если в строке «Код имущества» стоит отметка «05», по строке 210 указываются:

По строке 215 указывается коэффициент Кжд в отношении железнодорожных путей общего пользования, впервые принятых на учет в качестве объектов основных средств, начиная с 1 января 2017 года.

Строка 215 заполняется, если в поле «Код имущества» указаны коды «04», «09» или «15».

- при заполнении раздела 2 с кодами имущества «04», «09» или «15»: стр. 220 = стр. 190 * стр. 210 / 100 *стр. 215

- при заполнении раздела 2 с прочими кодами имущества: стр. 220 = стр. 190 * стр. 210 / 100

Строки 230 и 240 заполняются в случае установления законом субъекта Российской Федерации для отдельных организаций налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

В строке 250 указывается уплаченная за пределами территории Российской Федерации, в соответствии с законодательством другого государства, сумма налога на имущество организаций в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства.

Строку 250 заполняют организации, выбравшие в строке 001 код «04».

- при заполнении раздела 2 с кодом имущества «04»: стр. 260 = 0, если стр. 250 ≥ стр. 220 – стр.240 стр. 260 = стр. 220 – стр.240 – стр. 250, если стр. 250 < стр. 220 – стр.240

- при заполнении раздела 2 с прочими кодами имущества: стр. 260 = стр. 220 – стр.240

Если исчисленное значение по строке 260 окажется меньше нуля, то указывается нулевое значение.

Чтобы заполнить раздел 2 в отношении другой категории имущества, необходимо создать еще раздел 2 по кнопке «+».

Новый бланк для отчетности за 2021 год

В 2020 году бланк тоже меняли дважды. В отчетную форму добавили новый, 4 раздел, для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. А в раздел 1 добавили два новых поля: признак налогоплательщика и признак СЗПК в декларации по налогу на имущество теперь следует указывать постоянно. Если нет права на отсрочку фискального платежа, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2». А код «1» в поле «Признак СЗПК» обозначает, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов.

Раздел 3. Расчет налога по кадастровой стоимости

Раздел 3 налоговой декларации заполняется иностранными организациями в отношении объектов недвижимости, налоговая база которых определяется как кадастровая стоимость.

В поле «Код вида имущества» выбирается соответствующий код:

- в отношении объектов недвижимости, включенных в перечень объектов, налоговая база которых определяется как кадастровая стоимость – «11»;

- в отношении недвижимости иностранной организации – «12»;

- в отношении жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств – «13»;

- в отношении объектов недвижимости, учитываемой на балансе организации — участника СЭЗ в Крыму и Севастополе — «14».

При наличии объектов, относящихся к разным кодам видов имущества, раздел 3 заполняется отдельно на каждый код. Для добавления нового раздела используется кнопка «+».

По строке 010 указывается код в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма налога. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронного сервиса Федеральной налоговой службы «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

По строке 014 указывается код вида сведений об объекте, в отношении которого заполняется раздел. При этом в случае заполнения раздела в отношении здания (строения, сооружения) указывается код «1»; в отношении помещения, гаража, машино-места — код «2».

По строке 015 указывается кадастровый номер здания (строения, сооружения) в случае выбора в строке 014 кода «1» либо кадастровый номер помещения в случае выбора кода «2».

По строке 020 указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, в том числе:

По строке 020, заполняемой в отношении помещений, кадастровая стоимость которых не определена, указывается кадастровая стоимость помещения исходя из доли, которую составляет площадь помещения в общей площади здания (строка 035), в том числе:

По строке 030 отражается доля налогоплательщика в праве на объект недвижимого имущества.

Строка 030 заполняется только в случае нахождения объекта недвижимости в общей (долевой или совместной) собственности.

По строке 035 указывается доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

По строке 040 указывается код налоговой льготы. Он выбирается из справочника кодов.

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), строка 040 не заполняется.

Вторая часть показателя по строке 040 заполняется только в случае, если в первой части показателя указан код льготы 2012000. Во второй части показателя нужно последовательно указать номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется льгота. Для каждой из указанных позиций отведено по четыре знако-места. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знако-места слева от значения заполняются нулями. Например, если соответствующая льгота установлена п. п. 15.2 п. 2 ст. 5 закона субъекта Российской Федерации, то по строке 040 указывается:

По строке 050 указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в виде правильной простой дроби).

Строка 050 заполняется только в случае представления расчета по объекту недвижимого имущества, имеющему фактическое местонахождение на территориях разных субъектов Российской Федерации, либо на территории субъекта Российской Федерации и в федеральной территории «Сириус», либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

По строке 060 указывается налоговая база по объекту недвижимого имущества, исчисленная следующим образом:

- по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации, либо на территории субъекта Российской Федерации и в федеральной территории «Сириус», либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации): стр.060 = (стр.020 – стр.025) * стр. 030 * стр.050

- по прочим объектам недвижимого имущества: стр.060 = (стр.020 – стр.025) * стр. 030

Строка 070 заполняется в случае установления законом субъекта Российской Федерации по данному имуществу льготы в виде понижения налоговой ставки (код льготы 2012400). В этой строке указывается составной показатель: в первой части показателя отражается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Данный показатель заполняется аналогично строке 040.

В случае если для организации по данному имуществу не установлена льгота по налогу в виде понижения ставки, то строка 070 не заполняется.

По строке 080 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории организаций и (или) данного вида имущества.

В случае установления законом субъекта Российской Федерации льготы (код льготы 2012400) для данной категории организаций по данному имуществу по строке 080 отражается налоговая ставка с учетом предоставляемой льготы.

В строке 090 указывается коэффициент Кв, учитывающий фактический срок владения объектом недвижимости в налоговом периоде. Данная строка заполняется только в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества. Коэффициент Кв рассчитывается как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде и указывается в виде простой правильной дроби.

В случае владения объектом недвижимости в течение всего налогового периода по строке 090 указывается 1/1.

По строке 095 указывается коэффициент Ки, который применяется для исчисления налога в случае изменения в течение налогового периода кадастровой стоимости объекта недвижимости вследствие изменения его качественных и (или) количественных характеристик. Коэффициент Ки рассчитывается как отношение числа полных месяцев, в течение которых в данном налоговом периоде объект недвижимости имел кадастровую стоимость, установленную для данной качественной и (или) количественной характеристики объекта недвижимости, к числу календарных месяцев в налоговом периоде и указывается в виде простой правильной дроби. В этом случае в отношении такого объекта заполняются 2 раздела 3.

В случае необходимости одновременного применения коэффициентов Кв и Ки, значение каждого из которых отлично от единицы, значение коэффициента Ки должно учитывать период владения объектом недвижимости в данном налоговом периоде.

Показатель строки 100 рассчитывается так:

- в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества (при отсутствии коэффициента Ки ): cтр. 100 = стр. 060 * стр. 080 / 100 * стр. 090

- в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимости (при наличии коэффициента Ки): стр. 100 = стр. 060 * стр. 080 / 100 * стр. 090 * стр. 095

- в случае владения в течение всего налогового периода объектом недвижимого имущества (при наличии коэффициента Ки): стр. 100 = стр. 060 * стр. 080 / 100 * стр. 095

- в остальных случаях: стр. 100 = стр. 060 * стр. 080 / 100

Строки 110 и 120 заполняются в случае, если организация применяет установленную законом субъекта РФ налоговую льготу в виде уменьшения суммы налога, подлежащей уплате в бюджет.

В случае указания в первой части строки 110 налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), во второй части отражается номер, пункт и подпункт статьи закона, в соответствии с которым предоставляется льгота (аналогично заполнению строки 040).

В строке 120 указывается сумма налоговой льготы, уменьшающей размер налога, подлежащего уплате в бюджет.

По строке 130 отражается автоматически исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период:

стр. 130 = стр. 100 – стр. 120

Если исчисленное значение по строке 130 окажется меньше нуля, то указывается нулевое значение.

По каждому объекту недвижимости заполняется отдельный раздел 3. Например, если в одном и том же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 нужно отдельно по каждому из этих помещений. Чтобы заполнить раздел 3 в отношении другого объекта, необходимо создать еще раздел 3 по кнопке «+».

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Шаг № 5. Заполняем новый раздел № 4

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Из-за каких еще ошибок уведомление не примут

Уведомление о централизованном порядке представления налоговой декларации по налогу на имущество УФНС рассматривает в течение 30 дней со дня его получения.

- пропуск срока подачи уведомления;

- компания не состоит на учете в инспекции, которая выбрана для представления отчетности;

- ошибки или недостоверные сведения в уведомлении;

- законом субъекта РФ установлены нормативы отчислений от налога на имущество организаций в местные бюджеты;

- фирма, которая подала уведомление, имеет исключительно объекты недвижимости, облагаемые налогом по кадастру;

- иные основания, предусмотренные законодательством РФ.

Шаг № 2. Оформляем раздел № 2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов № 2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Построчное заполнение отчета по налогу на имущество в 2022 году для юридических лиц — раздел 2:

- Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 200 — код налоговой льготы.

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230-240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

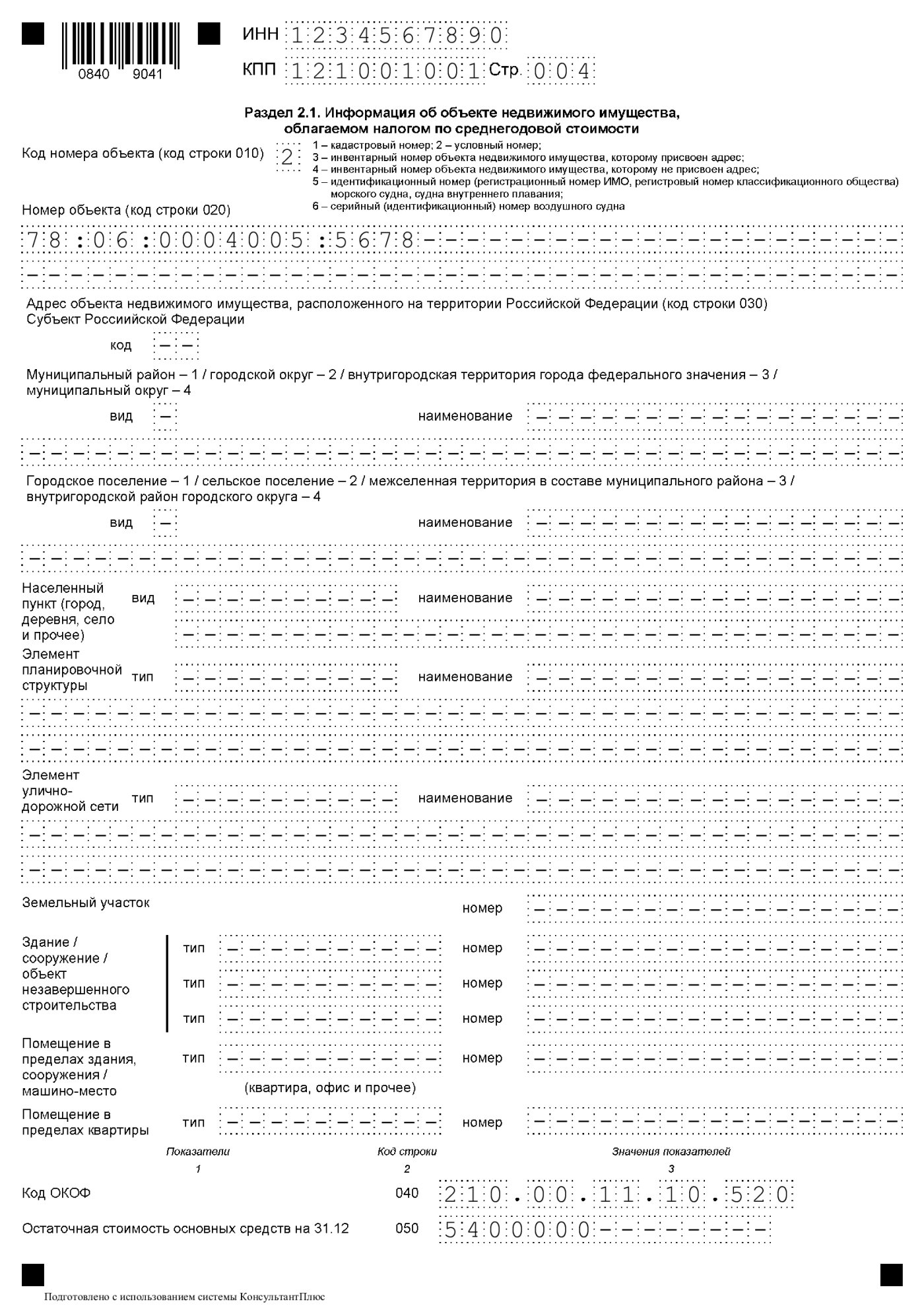

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

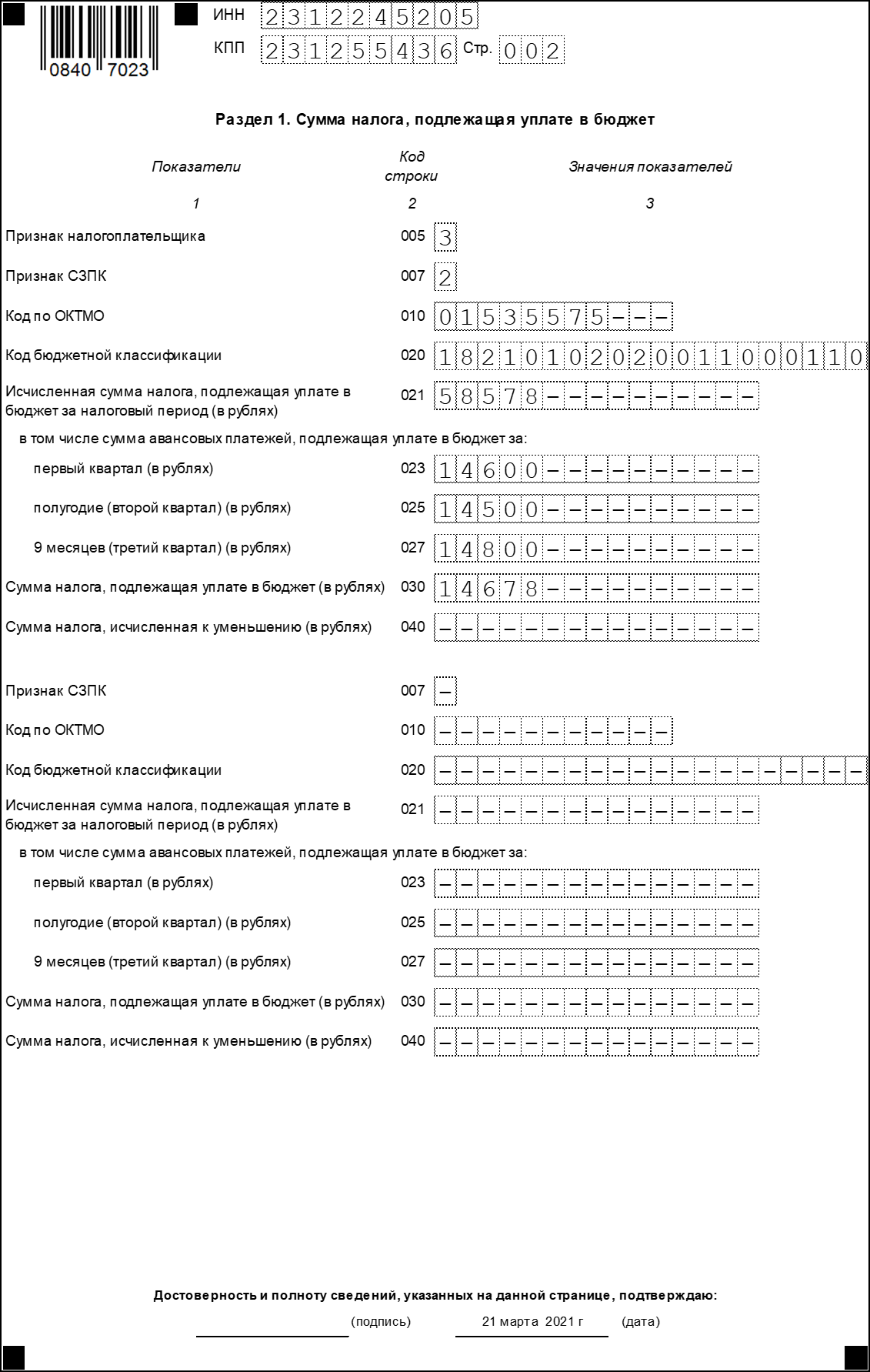

Раздел 1. Сумма налога, подлежащая уплате в бюджет

Раздел 1 заполняется в отношении суммы налога на имущество, подлежащего уплате в бюджет по месту нахождения организации; месту постановки постоянного представительства иностранной организации на учет в налоговом органе; месту нахождения недвижимого имущества.

Раздел 1 заполняется автоматически на основе сведений, отраженных в разделах 2 и 3.

В каждом блоке строк 007-040 отражаются следующие данные:

- по строке 007 налогоплательщиком, заключившим СЗПК, указывается признак исчисления налога: «1» — если налог (авансовые платежи) рассчитан по объектам недвижимости, связанным с исполнением соглашения о защите и поощрении капиталовложений (СЗПК);«2» — если налог (авансовые платежи) исчислен по объектам, не связанным с исполнением СЗПК;

- «1» — если налог (авансовые платежи) рассчитан по объектам недвижимости, связанным с исполнением соглашения о защите и поощрении капиталовложений (СЗПК);

- «2» — если налог (авансовые платежи) исчислен по объектам, не связанным с исполнением СЗПК;

- по строке 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога, отраженная в строке 030 (автоматически переносится из соответствующих строк разделов 2 и 3);

- по строке 020 отражается КБК, в соответствии с которым должна осуществляться уплата налога на имущество (автоматически переносится из соответствующих строк в разделах 2 и 3);

- по строке 021 автоматически рассчитывается исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период: стр. 021 = ∑ стр. 260 разд. 2 и 2.2 по соответствующим кодам ОКТМО, КБК и признака СЗПКстр. 021 = ∑ стр. 260 разд. 2 и 2.2 + ∑ стр. 130 разд. 3 по соответствующим кодам ОКТМО, КБК и отсутствием признака СЗПК

- по строкам 023-027 указываются суммы авансовых платежей по налогу, подлежащие уплате по итогам отчетных периодов;

- по строке 030 автоматически рассчитывается сумма налога, подлежащая уплате в бюджет по месту представления декларации: стр. 030 = стр. 021 – (стр. 023 + стр. 025 + стр. 027) по соответствующим кодам ОКТМО и КБК при условии, что стр. 021 – (стр. 023 + стр. 025 + стр. 027) ≥ 0

- по строке 040 автоматически рассчитывается сумма налога, исчисленная к уменьшению по итогам налогового периода: стр. 040 = стр. 021 – (стр. 023 + стр. 025 + стр. 027) по соответствующим кодам ОКТМО и КБК при условии, что стр. 021 – (стр. 023 + стр. 025 + стр. 027) < 0

В случае представления декларации организацией-правопреемником за последний налоговый период и уточненных деклараций за реорганизованную организацию в данном разделе указывается код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация (недвижимое имущество).

Кто может сдавать единую декларацию

В общем случае компании – владельцы недвижимости обязаны отчитываться по местонахождению каждого объекта (п. 1 ст. 386 НК РФ).

Но если несколько объектов недвижимости находятся в одном регионе, и налоговая база по ним определяется как среднегодовая стоимость, можно сдать по ним единую декларацию по налогу на имущество (п. 1.1 ст. 386 НК РФ).

Раздел 2. Сведения об объектах недвижимого имущества

В разделе 2.1 отражаются сведения о недвижимости, налог в отношении которой рассчитывается исходя из среднегодовой стоимости.

В отношении каждого объекта недвижимости заполняется отдельный блок строк 010 — 050.

По строке 010 указывается код номера объекта недвижимого имущества с учетом следующих условий:

- в случае наличия у объекта кадастрового номера, указанного в ЕГРН, выбирается код «1»;

- в случае отсутствия у объекта недвижимости кадастрового и условного номера, указанного в ЕГРН, и наличия инвентарного номера, а также присвоенного этому объекту адреса на территории РФ с указанием муниципального образования, выбирается код «3»;

- в случае отсутствия у объекта кадастрового номера, указанного в ЕГРН, и наличия инвентарного номера при отсутствии присвоенного этому объекту адреса, указывается код «4»;

- при заполнении раздела в отношении водного транспортного средства выбирается код «5»;

- при заполнении раздела в отношении воздушного транспортного средства выбирается код «6».

По строке 020 в зависимости от кода, указанного в строке 010, отражается номер: кадастровый — при выборе кода «1», инвентарный – при выборе кодов «3» или «4», идентификационный (регистрационный или регистровый) – при указании кода «5» либо серийный – при указании кода «6».

Строка 030 заполняется только в случае выбора кода «3» в строке 010. При этом в блоке «Дополнительная информация об адресе» указываются: код субъекта РФ, индекс, наименование и вид муниципального образования, поселения, населенного пункта, тип и наименование элемента планировочной структуры, улично-дорожной сети, номер земельного участка, тип и номер здания и помещения.

По строке 040 выбирается код объекта недвижимого имущества в соответствии с ОКОФ.

По строке 050 указывается остаточная стоимость объекта недвижимости по состоянию на 31 декабря налогового периода.

В случае выбытия объекта недвижимости до 31 декабря налогового периода (ликвидации организации до 31 декабря налогового периода) в отношении такого объекта раздел 2.1 не заполняется.

Что пишут в уведомлении

В уведомлении указывают:

- наименование фирмы, ИНН, КПП, номер контактного телефона;

- налоговый орган, куда будет представляться единая отчетность;

- налоговый период, в течение которого будет применяться единая отчетность;

- сведения о руководителе или представителе налогоплательщика.

Имейте в виду: это уведомление подают исключительно для представления единой декларации. К платежам по налогу оно никакого отношения не имеет. И налог, и авансовые платежи по нему перечисляются по месту нахождения недвижимости в сроки, установленные НК РФ.

Уведомление о централизованной сдаче отчетности по налогу на имущество нужно направлять ежегодно. В НК РФ написано, что уведомить налоговиков об этом нужно до 1 марта года, являющегося налоговым периодом, в котором применяется такой порядок представления налоговой декларации (п. 1.1 ст. 386 НК РФ).