Госбюджет на 2023 год предусматривает фиксированные минимальную зарплату и прожиточный минимум. Именно по этим показателям рассчитываются лимиты годового дохода, ставки единого налога и единого социального взноса для ФОП. Сколько придется платить «упрощенцам» в следующем году, в своем блоге рассказала Оксана Седляр, главный бухгалтер компании Таксер. «Минфин» выбрал главное.

Что нужно знать ФОП на едином налоге:

- Минимальная з/п на 01.01.23 будет составлять 6700 грн и не будет меняться в течение года.

- Прожиточный минимум на одного трудоспособного человека с 1 января составит 2684 грн.

- Ставки и размер единого налога:

Первая группа — 268,4 грн (10% от прожиточного минимума).

Вторая группа — 1340 грн (20% от минимальной з/п).

Третья группа — 5%, 2% от дохода или 3% из НДС.

Также, нужно помнить, что решением местных властей могут быть установлены меньшие ставки единого налога.

Лимиты доходов ФОП на едином налоге на 2023 год:

Первая группа — 167 мин. з/п или 1 118 900 грн

Вторая группа — 834 мин. з/п или 5 587 800 грн

Третья группа — 1167 мин. з/п или 7 818 900 грн

ЕСВ в 2023 году составит 1474 грн (22% от мин. з/п) и в течение всего года не будет меняться.

- Законодательные изменения в поддержку ФОП

- Как подготовиться к подаче годовой отчетности

- Сплата ЄСВЄдиний соціальний внесок за ІІІ квартал поточного року

- Розрахунок суми ЄСВ

- Відповідальність ФОП в період військового стану

- Термін подачі звітності

- Единый социальный взнос — начисления на фонд оплаты труда

- База начисления ЕСВ

- Начисление ЕСВ на выплаты, которые не входят в фонд оплаты труда

- Ставки единого социального взноса

- Минимальный и максимальный размер ЕСВ

- Когда применяется минимальная база начисления ЕСВ

- Бухгалтерские проводки

- Отчетность по ЕСВ 2020

- Уплата ЕСВ на фонд оплаты труда

- Ответственность

- Добровольная уплата ЕСВ и страховой стаж

- Плательщики ЕСВ

- Изменения на время военного положения

- Начисление страхового стажа

- Подписаться на новые статьи

- Платники єдиного соціального внескуРедагувати

- Розмір єдиного соціального внескуРедагувати

- Адміністрування єдиного соціального внескуРедагувати

- Див. такожРедагувати

- Нормативні джерелаРедагувати

- Минимальная база начисления ЕСВ 2022

- Минимальная база ЕСВ и переходные больничные, отпускные

- Когда минимальная база ЕСВ не применяется

- Примеры применения минимальной базы ЕСВ 2022

- Минимальная база ЕСВ и доплата до минимальной зарплаты

- Максимальная база начисления ЕСВ 2022

- Ставка ЕСВ 2021

- Сроки уплаты ЕСВ 2022

- Отчетность по ЕСВ 2022

- Разница между минимальной и фактической базой ЕСВ в Приложении Д1

- Виды налоговой социальной льготы в 2022 году

- Налоговая социальная льгота 2022 г. для работников, имеющих детей

- Налоговая социальная льгота 100%

- Налоговая социальная льгота 150%

- Налоговая социальная льгота 200%

- Льготы по НДФЛ в 2022 году в виде таблицы

Законодательные изменения в поддержку ФОП

Малый и средний бизнес, как и крупный, не должен останавливаться, должен поддерживать на плаву экономику, а потому, еще в начале введения военного положения Государством был введен ряд законов и норм в поддержку ФОП:

- С 01 апреля 2022 года и до момента отмены военного положения ФОП на 3 группе единого налога вправе перейти на уплату налога по ставке 2%, для чего в налоговую подается соответствующее Заявление.

- С 01 апреля 2022 года и до завершения военного положения ФОП 1 и 2 групп имеют право добровольно уплачивать единый налог.

- 3 1 марта 2022 года и 12 месяцев после окончания военного положения ФОП добровольно платят ЕСВ. Здесь следует отметить, что за месяцы, когда уплата ЕСВ отсутствует, страховой стаж такому лицу не начисляется.

Как подготовиться к подаче годовой отчетности

Приближается конец года — период подачи годовой отчетности. ФОПам не помешает подготовиться заранее:

- проверить лимиты,

- проверить книгу учета,

- собрать и синхронизировать первичку,

- закрыть долги с контрагентами;

- и! не спешить платить налоги в первых числах января, потому что именно в январе, уже по традиции и согласно Закону о Государственном бюджете, мы ожидаем изменения реквизитов для уплаты налогов и сборов.

20 вересня 2022

Питання сплати податків та заповнення податкової звітності дуже актуальне для підприємців у час воєнного стану. Адже, з одного боку, необхідно вчасно сплатити всі податки в встановлених на початку року розмірах, а з іншого – в такий скрутний для бізнесу період важливо втриматися на плаву і кожна гривня на рахунку.

То які ж особливості сплати єдиного соціального внеску (ЄСВ) за ІІІ квартал 2022 року для Фізична особа — підприємець розглянемо далі в статті.

Сплата ЄСВЄдиний соціальний внесок за ІІІ квартал поточного року

Відповідно до так званого «Закону 2120», система оподаткування зазнає суттєвих змін на час дії в країні воєнного стану. Оподаткування ФОП-ів відрізняється, залежно від групи, до якої вони належать.

Так, 1 і 2 групи «єдинників» звільняються від обов’язкової сплати єдиного податку на час воєнного/надзвичайного стану. При цьому зазначається, що при наявності можливості та бажанні підтримувати економічну ситуацію в країні сплата вітається та схвалюється.

Заповнення декларації на період, коли підприємець не сплачує даний податок, теж не вимагається.

Також підприємці даних груп оподаткування звільнені від сплати єдиного соціального внеску «за себе» з 1 березня 2022 року і до моменту, коли воєнний стан закінчиться чи буде скасованим. Можуть не сплачувати ЄСВ і ФОПи на загальній системі оподаткування та особи, які здійснюють незалежну профдіяльність, члени фермерських господарств.

Якщо «єдинник» вирішив все ж таки сплатити ЄП та ЄСВ, то цей факт необхідно відобразити в декларації.

Що стосується працівників ФОП 2 і 3 груп, то у разі їх мобілізації, роботодавці звільняються від сплати за них ЄСВ. При цьому, для збереження безперервного трудового стажу, ЄСВ за мобілізованих працівників буде сплачуватися з держбюджету. Для розрахунку суми ЄСВ, яка має бути сплачена з держбюджету за мобілізованого працівника, підприємець-роботодавець має відобразити у звітності суму ЄСВ за найманих працівників.

Таким чином, зведена зарплатна звітність (податковий розрахунок) має містити відомості про мобілізованих працівників.

Виходячи з зроблених роботодавцем розрахунків, ДПСУ буде здійснювати формування бюджетного запиту на отримання коштів, які будуть використані на покриття ЄСВ на мобілізованого працівника.

Розрахунок суми ЄСВ

Ставка нарахування єдиного внеску становить 22%.

Таким чином, якщо розмір мінімальної заробітної плати становить 6500 грн, то мінімальний розмір ЄСВ — 1430 грн (6500х22%).

Відповідальність ФОП в період військового стану

У зв’язку з напруженістю в державі і задля послаблення тиску на малий та середній бізнес, на час воєнного чи надзвичайного стану та протягом трьох місяців після його закінчення/скасування, до ФОП не будуть застосовуватися штрафи при наступних порушеннях:

- ухиленні або несвоєчасному поданні заяви про взяття на облік платником ЄСВ;

- несвоєчасній сплаті або донарахуванні несвоєчасної сплати ЄСВ;

- неналежному веденні документації;

- при ненаданні чи несвоєчасному поданні звітності про нарахування ЄСВ.

Крім цього протягом даного періоду не буде нараховуватися пеня, а також на підставі встановленого мораторію не здійснюватимуться перевірки по нарахуванню та сплаті ЄСВ.

Термін подачі звітності

Звіт щодо найманих працівників, в якому вказується сума ЄСВ, подається щоквартально, протягом 40 днів з дня закінчення звітного періоду.

Декларація «єдинника»-ФОП 1 і 2 групи з нарахованою «за себе» сумою ЄСВ за 2022 рік має бути подана до 01.03.2023 року.

Кінцевий термін подачі декларації для ФОП 3 групи – .

Підбиваючи підсумки, можемо говорити, в ІІІ кварталі 2022 року «єдинники» 1 і 2 групи звільнені від сплати ЄСВ на підставі дії в країні військового стану, який продовжений Президентом України до 21 листопада 2022 року.

Учет зарплаты — это операция, с которой имеет дело любое предприятие. Вести данный участок правильно — это не только начислить и выплатить зарплату, но и удержать и начислить платежи в виде налогов, сборов, взносов. Сегодня в консультации о начисления на зарплату, а именно — единый социальный взнос.

Единый социальный взнос — начисления на фонд оплаты труда

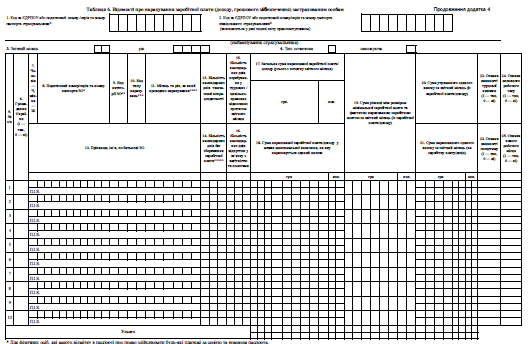

Зразки заповнення Звіту з ЄСВ

Единый социальный взнос (ЕСВ) — это обязательный платеж к системе общеобязательного государственного социального страхования, который платят предприятия и физические лица-предприниматели с целью обеспечения страховых выплат по текущим видам общеобязательного государственного социального страхования. В свое время он заменил собой 4 отдельных начисления, которые существовали на фонд оплаты труда работающих: в Пенсионный фонд, в фонды страхования на случай безработицы, в фонд по временной потере трудоспособности, в фонд от несчастных случаев на производстве. Все это стало одним единым платежом — отсюда и название.

ЕСВ начисляется и уплачивается за счет предприятия, а не работающего. Его начисление и уплата не умаляет зарплату работающего. Для сравнения — НДФЛ и военный сбор (так называемые «удержания из заработной платы») — содержатся предприятием за счет зарплаты работающих и уменьшают сумму к выплате.

Як уникнути криміналу через чорну зарплату: 3 ТОП-ПОРАДИ

База начисления ЕСВ

Базой для начисления ЕСВ для работодателей является сумма заработной платы работающих, состоящий из:

- основной заработной платы (оклад, оплата дней командировки и др.)

- дополнительной заработной платы (основной и дополнительный отпуск, премии, надбавки, индексация зарплаты, доплаты за работу в ночное время и др.)

- других поощрительных и компенсационных выплат (годовые премии, материальная помощь систематического характера (например, на оздоровление педагогическим и научно-педагогическим работникам) и др.).

Все эти 3 составляющих и составляют фонд оплаты труда. Подробнее по составу каждой части информацию можно получить из Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 г. № 5 (далее — Инструкция № 5).

Начисление ЕСВ на выплаты, которые не входят в фонд оплаты труда

Не входящих в фонд оплаты труда, а, следовательно, не является базой начисления ЕСВ:

- материальная помощь разового характера (нецелевая благотворительная помощь, — о ней подробнее в этом разъяснении ГНС), которая выплачивается работникам по их просьбе (заявлению) через временно затруднительное материальное положение, семейные обстоятельства, болезнь или другие нужды;

- дивиденды;

- суточные и другие компенсации расходов, что связанные с командировкой;

- выходное пособие при прекращении трудового договора.

Также входят в фонд оплаты труда больничные (как за первые 5 дней, так и следующие за счет ФСС), декретные, то есть пособие по временной потере трудоспособности. Однако, для целей начисления ЕСВ больничные приравниваются к зарплате и входят в базу начисления. Что касается декретных, то ЕСВ на них начисляется также, кроме декретных лиц с инвалидностью инвалидов.

Еще одной выплатой, которая не входит в фонд оплаты труда и соответственно не облагается ЕСВ является сумма компенсации за неиспользованный отпуск уволенным работникам. После увольнения застрахованного лица предприятие не несет обязанности страхователя для этого лица, а соответственно и плательщика единого взноса (разъяснения ГНС в письме от 29.11.2018 г. №5003 / 6 / 99-99-13-02-03-15 / ИНК). Итак, лицам, которым за период после освобождения начислено компенсации за неиспользованный отпуск, ЕСВ на указанные суммы не начисляется.

Однако, по обычной компенсации за неиспользованный отпуск, не связанной с увольнением, то согласно пп. 2.2.12 Инструкции № 5 она входит в фонд оплаты труда в составе фонда дополнительной заработной платы (это касается компенсации основного и дополнительного ежегодного отпуска, отпуска работников, имеющих детей). Такая сумма компенсации входит в базу начисления ЕСВ.

Ставки единого социального взноса

На сегодняшний день действуют следующие ставки ЕСВ (по основным плательщикам взноса):

Обращаем внимание, что больничные и декретные имеют такую же ставку ЕСВ, как и обычная заработная плата.

В общем случае (кроме выплат инвалидам) ЕСВ рассчитывается:

Однако, сумму заработной платы по каждому работнику также еще надо сравнить с минимальной и максимальной базой начисления ЕСВ.

Минимальный и максимальный размер ЕСВ

По состоянию на январь 2020 существуют такое минимальное и максимальное ограничение по ЕСВ:

Отсюда для общего случая по каждому работающему (январь 2020):

Таким образом, например, при зарплате в месяц 80000 грн, сумма ЕСВ уплачивается только в размере 15585,90 грн. Разница между зарплатой и максимальной базой 9155,00 грн (= 80000-70845) ЕСВ не облагается.

Когда применяется минимальная база начисления ЕСВ

Рассмотрим теперь подробнее нюансы применения минимальной базы для начисления ЕСВ с зарплаты, то есть 4723 грн в январе 2020 Она установлена ч. 5 ст. 8 Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464. Общее правило ее применения следующее:

- если база начисления ЕСВ не превышает размераминзарплаты, установленной законом на месяц, за который получен доход, то сумма ЕСВ определяется как произведение такой минзарплаты и ставки взноса;

- при начислении зарплаты из источников не по основному месту работы ставка ЕСВ применяется к определенной базе начисления независимо от ее размера.

В таблице ниже рассмотрим некоторые специфические правила.

Бухгалтерские проводки

ЕСВ начисляется следующим бухгалтерскими проводками:

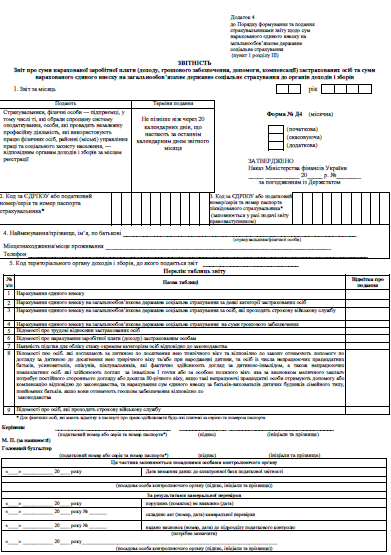

Отчетность по ЕСВ 2020

Работодатели ежемесячно должны подавать отчет по ЕСВ за наемных работников. Отчет подается в течение 20 календарных дней, следующих за последним днем отчетного периода, по форме Д4. Если наемный труд не используется, то отчет по ЕСВ не подается.

1 января 2021 года произойдет объединение Отчета по ЕСВ форме 1ДФ.

Отчет о суммах начисленной заработной платы новый бланк:

Уплата ЕСВ на фонд оплаты труда

Уплата ЕСВ происходит по месту учета работодателя. ЕСВ уплачивается при каждой выплате зарплаты (авансовый платеж по ЕСВ), на суммы которой начисляется ЕСВ. Исключением является, если взносы, начисленные на такие выплаты, уже оплачены.

ЕСВ, который начислен на зарплату, по определенным причинам не выплачен, должен быть уплачен не позднее 20 числа следующего месяца.

Ответственность

За нарушение порядка начисления и уплаты ЕСВ предусмотрены следующие штрафы:

- неуплата или несвоевременная уплата ЕСВ — 20% своевременно неуплаченных сумм;

- неуплата или несвоевременная уплата суммы ЕСВ в день выплаты зарплаты — 10% своевременно неуплаченной суммы;

- непредставление или несвоевременное представление отчета по ЕСВ — 170 грн;

Стаття підготовлена за матеріалами журналу «Головбух»

Добровольная уплата ЕСВ и страховой стаж

Мы продолжаем рассказывать о налоговых стимулах, внедряемых государством с целью поддержки украинского бизнеса во время войны. Одним из таких стимулов является возможность не платить единый социальный взнос. Рассмотрим подробнее это нововведение.

Плательщики ЕСВ

По общему правилу, а именно в соответствии с Законом Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VІ, плательщиками ЕСВ являются:

- физические лица – предприниматели, в том числе выбравшие упрощенную систему налогообложения (согласно п. 4 ч. первой ст. 4 Закона № 2464);

- физлица, осуществляющие независимую профессиональную деятельность, а именно научную, литературную, артистическую, художественную, образовательную или преподавательскую, а также медицинскую, юридическую практику, в т. ч. адвокатскую, нотариальную деятельность, или лица, осуществляющие религиозную (миссионерскую) деятельность, другую подобную деятельность и получают доход от этой деятельности (согласно п. 5 ч. первой ст. 4 Закона № 2464);

- члены фермерского хозяйства, если они не относятся к лицам, подлежащим страхованию на других основаниях (согласно п. 5-1 ч. первой ст. 4 Закона № 2464).

Изменения на время военного положения

Начиная с 01.03.2022 г. до окончания военного положения и в течение 12 месяцев после его прекращения или отмены предпринимателям разрешено не платить ЕСВ. Эта возможность предусмотрена новопринятым Законом Украины «О внесении изменений в Налоговый кодекс Украины и другие законодательные акты Украины о действии норм на период действия военного положения» от 15.03.2022 г. № 2120-IХ.

Обратите внимание, что предоставленная законодательством возможность не платить ЕСВ на период действия военного положения является добровольной для плательщика. То есть возможность ФЛП не платить ЕСВ – это право плательщика, а не освобождение его от начисления взноса. Если у вас есть возможность поддерживать экономику нашей страны, советуем платить ЕСВ.

Такая же возможность добровольной уплаты ЕСВ касается и мобилизованных работников. То есть ФЛП ІІ и ІІІ групп, а также юридическим лицам, принадлежащим к ІІІ группе плательщиков единого налога, разрешено не платить ЕСВ за наемных работников, мобилизованных на военную службу в Вооруженные Силы Украины. За таких работников начисленные суммы ЕСВ будут платить государство.

Начисление страхового стажа

Напоминаем, что страховой стаж — это период, в течение которого лицо подлежало страхованию в связи с временной потерей трудоспособности, и за который ежемесячно уплачивались им или работодателем страховые взносы в сумме не меньше минимального страхового взноса. Общие правила начисления страхового стажа урегулированы ЗУ «Об общеобязательном государственном социальном страховании».

Страховой стаж и оплата ЕСВ гарантируют работникам социальную защиту: оплату больничных, пособие на случай безработицы, несчастного случая на работе или профессионального заболевания, пенсию.

Если работодатель (предприятие, физическое лицо или физическое лицо-предприниматель) имеет наемных работников, он обязан ежемесячно платить за них ЕСВ в размере 22% от базы начисления (заработной платы, вознаграждения за выполнение работ или предоставления услуг). Это касается и предпринимателя, который платит ЕСВ сам за себя.

Как видим, уплата ЕСВ напрямую касается страхового стажа. Поэтому в связи с добровольной уплатой ЕСВ следует обратить внимание, что в случае принятия предпринимателем (или работодателем) решения о неуплате единого взноса, страховой стаж для назначения пенсии ему начисляться не будет.

То есть, если вы не платите ЕСВ, соответственно страховой стаж за этот период не начисляется.

Кстати, вы всегда можете проверить факт уплаты взносов и приобретенный страховой стаж онлайн на портале электронных услуг Пенсионного фонда Украины с помощью квалифицированной электронной подписи.

Надеемся, у вас не осталось вопросов по поводу уплаты ЕСВ и начисления страхового стажа во время военного положения. Мы постоянно изучаем изменения законодательства и знакомим наших читателей с ними в блоге. Поэтому рекомендуем следить за обновлением на нашем сайте.

Подписаться на новые статьи

Уведений з 1 січня 2011 року, замінив собою чотири окремі відрахування: до Пенсійного фонду; до фондів страхування на випадок безробіття; із тимчасової втрати працездатності; від нещасних випадків на виробництві.

Єдиний соціальний внесок не входить до системи оподаткування.

Платники єдиного соціального внескуРедагувати

Платниками єдиного внеску є роботодавці; фізичні особи-підприємці; особи, які забезпечують себе роботою самостійно — займаються незалежною професійною діяльністю; особи, які працюють на виборних посадах; військовослужбовці та інші категорії платників податків.

Ведеться Державний реєстр загальнообов’язкового державного соціального страхування, що складається з реєстру страхувальників та реєстру застрахованих осіб.

Розмір єдиного соціального внескуРедагувати

Розмір внеску визначається у процентах від заробітної плати (доходу, прибутку) від діяльності і становить — в залежності від — від 36,76 % до 49,7 %.

Для бюджетних установ єдиний соціальний внесок установлений у розмірі 36,3 %.

Адміністрування єдиного соціального внескуРедагувати

Адміністрування єдиного соціального внеску включає в себе ідентифікацію, облік платників ЄСВ та об’єктів оподаткування, сервісне обслуговування платників податків, організацію та контроль за сплатою ЄСВ відповідно до законодавства.

Представники СПО входять до складу сторони роботодавців у дво-, тристоронніх органах соціального діалогу, зокрема, в Національній тристоронній соціально-економічній раді при Президентові України, колегіях міністерств і відомств, правліннях та наглядових радах фондів соціального страхування та Пенсійного фонду України.

Після утворення Державної фіскальної служби і затвердження відповідного Положення від 21 травня 2014 р. № 236, остання перебрала на себе повноваження з адміністрування ЄСВ.

- здійснює адміністрування єдиного внеску в порядку, встановленому законом, забезпечує контроль за своєчасністю, достовірністю, повнотою його нарахування та сплати до бюджету і відповідних позабюджетних фондів;

- контролює своєчасність подання платниками єдиного внеску передбаченої законом звітності, своєчасність, достовірність, повноту нарахування та сплати єдиного внеску;

- здійснює контроль за дотриманням законодавства щодо адміністрування єдиного внеску;

- здійснює облік платників єдиного внеску;

- здійснює застосування фінансових санкцій до платників єдиного внеску;

- здійснює стягнення своєчасно ненарахованих та/або несплачених сум єдиного внеску з платників;

- ініціює застосування до платників єдиного внеску судових процедур банкрутства;

- готує пропозиції щодо прогнозу доходів бюджетів і надходжень єдиного внеску з урахуванням прогнозу макроекономічних показників і тенденцій розвитку світової економіки;

- надає консультації відповідно до Податкового та Митного кодексів України, а також законодавства з питань сплати єдиного внеску;

- забезпечує ведення реєстру страхувальників єдиного внеску;

- проводить аналіз надходження єдиного внеску, вивчає вплив макроекономічних показників і змін законодавства на його надходження, розробляє пропозиції щодо збільшення їх обсягу та зменшення втрат бюджету;

- складає звітність щодо сплати єдиного внеску;

Див. такожРедагувати

- Страхувальникам: Єдиний соціальний внесок

- Корисна інформація для платників єдиного соціального внеску

Нормативні джерелаРедагувати

Какая максимальная и минимальная базы начисления ЕСВ 2021 и как они могут измениться, какие ставки ЕСВ применять в этом году, когда и как платить единый социальный взнос, как применяется минимальная база ЕСВ, пример заполнения Приложения Д1 Налогового расчета — в статье.

Для начисления ЕСВ действует Обьедененный зарплатный отчет

Образцы документов для вас:

Минимальная база начисления ЕСВ 2022

При расчете единого социального взноса (ЕСВ) в случае, если сумма зарплаты не дотягивает до минимальной зарплаты, применяется так называемая «минимальная база начисления ЕСВ» — минимальная заработная плата. То есть единый социальный взнос рассчитывается в 2022 году как произведение минимальной зарплаты и ставки ЕСВ (абз. 2 ч. 5 ст. 8 Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464, дальше — Закон о ЕСВ).

⚡️ По какому алгоритму заполнять Налоговый расчет по ЕСВ, НДФЛ и ВС? ⚡️

При этом за базу ЕСВ берется не только зарплата, но и доходы по гражданско-правовым договорам (ГПД) работников, для которых это основное место работы. Например, в январе-сентябре 2022 применяем минимальную базу начисления ЕСВ (6500 грн) в следующих ситуациях:

Применяем минимальную базу начисления ЕСВ (6500грн) в следующих ситуациях:

- зарплата + больничные

- зарплата + отпускные

- зарплата + оплата по ГПД

- зарплата (основная работа) + зарплата (внутреннее совместительство)

- зарплата на полную ставку

- зарплата на неполную ставку

Если работник работает по внутреннему совместительству в одном учреждении, то рассчитывается общая сумма всех выплат по нему и сравнивается с минимальной базой.

Во всех случаях применения минимальной базы начисления ЕСВ 2022:

- сначала начисляем единый социальный взнос на фактическую сумму дохода;

- определяем разницу между минимальной зарплатой и этим доходом работника;

- начисляем ЕСВ также на исчисленную сумму разницы.

⚡️ В программе: ►Выплаты. ►Содержание. ►Налоги. ►Отчеты + ❤️ Официальный СЕРТИФИКАТ

Минимальная база ЕСВ и переходные больничные, отпускные

По отпускным обратите внимание: если отпускные касаются нескольких месяцев (так называемые переходные отпускные), то их сначала нужно распределить по месяцам, то есть отнести отпускные к тому месяцу, к которому они относятся.

Аналогично по переходным больничным:

- в месяце выхода на больничный, если листок нетрудоспособности не предоставлялся, то начисляем больничный на фактическую базу ЕСВ;

- в следующем месяце после получения листка нетрудоспособности распределяем больничные между двумя месяцами, за которые они начислены. Если после распределения фактическая база ЕСВ оказывается меньше минимальной — донасчитываем ЕСВ на сумму разницы.

Когда минимальная база ЕСВ не применяется

Исключения из правила «минимальной базы», когда ЕСВ уплачивается с фактически начисленного дохода (фактической базы), а не из минимальной зарплаты (см. абз. 3 ч. 5 ст. 8 Закона о ЕСВ):

- аванс (зарплата за первую половину месяца);

- зарплата внешнего совместителя;

- зарплата лица по инвалидности;

- зарплата работника, работавшего неполный месяц (принят на работу не с 1-го числа месяца или уволен с работы не последним числом месяца);

- зарплата работника, который изначально был уволен, а затем в течение месяца заново принят;

- оплата по ГПД лицу, не работающему в учреждении ( «со стороны»).

В вышеперечисленных исключениях единый социальный взнос начисляется стандартным образом: как произведение зарплаты на ставку ЕСВ (22% или 8.41% для лиц с инвалидностью; также есть еще ставки 5.3%, 5.5% — для предприятий лиц с инвалидностью).

Работа над ошибками в отчетности по НДФЛ и ЕСВ: ответы на топ вопросы

Примеры применения минимальной базы ЕСВ 2022

Внимание: 1430 грн — минимальный размер ЕСВ в январе-сентябре 2022

Пример 1 (простая ситуация). Работнику, который несколько дней находился в отпуске за свой счет, в апреле 2022 начислена зарплата 5700 грн. Работник в трудовых отношениях был весь месяц. Рассчитываем ЕСВ:

- ЕСВ с фактической базы = 5700 грн × 0,22 = 1254 грн;

- разница между минимальной и фактической базой = 6500 — 5700 = 800 грн;

- доначислен ЕСВ на разницу = 800 грн × 0,22 = 176 грн;

- общая сумма ЕСВ = 1254 + 176 = 1430 грн.

Пример 2 (внутренний совместитель). В апреле 2022 работник получил 4000 грн (основная работа) +1300 грн (внутреннее совместительство) и 700 грн (работа по ГПД) = 6000 грн. В таком случае ЕСВ нужно начислить не только с 6000 грн, но еще и с 500 грн (= 6500 — 6000). В результате общая сумма ЕСВ составит минимальные 1430 грн.

Пример 3 (внешний совместитель). Работнику, который не работает в учреждении как по основному месту работы, начислена в апреле 2022 зарплата 3250 грн. ЕСВ начисляем с 3250 грн, так как это внешний совместитель и действует исключение из правила «минимальной базы». Итак, ЕСВ = 3250 грн × 0,22 = 7150 грн.

Пример 4 (неполный месяц работы). Цифры начислений такие же, как в примере 1, но работник уволился 28.04.2022 и доработал 1 рабочий день (29.04.2022) до полного месяца. Данная ситуация — исключение из правила «минимальной базы». Итак, ЕСВ считаем только с фактической базы и имеем: 5700 грн × 0,22 = 1254 грн.

Читать ответ эксперта

Минимальная база ЕСВ и доплата до минимальной зарплаты

Не путаем также минимальную базу начисления ЕСВ и доплату до минимальной зарплаты — это совершенно разные понятия со своими правилами применения. То есть они не связаны.

Например, примере 1 доплаты до минимальной зарплаты может и не быть, если работник недовыполнил месячную норму труда. В Приложении Д1 Объединенного зарплатного отчета (Налогового расчета сумм дохода) разница с минимальной базой ( в примере 1 – 800 грн ), заносим в кол. 18. По своей сути разница 800 грн (пример 1) — это виртуальная сумма, которая только увеличивает ЕСВ, но никак не сказывается на реальном заработке работника.

Максимальная база начисления ЕСВ 2022

Единый социальный взнос начисляем на зарплату работников, если ее размер не превышает 15 размеров минимальной заработной платы. Это и будет максимальная величина, которая в 2021 году составляет:

Ставка ЕСВ 2021

В бюджетных учреждениях единый социальный взнос начисляем по ставкам:

Сроки уплаты ЕСВ 2022

Единый социальный взнос 2022 году платят по месту учета учреждения на специальные счета для уплаты ЕСВ 2021, открытые ГНС в органах Казначейства. Реестр счетов на оплату ЕСВ 2022 можно найти на сайте ГНС. Администрированием ЕСВ, то есть контролем, проверками, приемом отчетности, разъяснительной работой занимается именно ДПС, хотя ЕСВ — это не налог, а платеж за страхование.

Срок уплаты ЕСВ определяет п. 3 раздела IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 № 449.

Напомним сроки уплаты ЕСВ:

- до 20-го числа следующего месяца — платим ЕСВ, который начисленный за соответствующий календарный месяц, если зарплата была выплачена, например депонированная или были начисления больничных за прошлый месяц;

- при каждой выплате — если выплачиваем зарплату, больничные, отпускные, премии, вознаграждения и другие выплаты, на которые начисляем ЕСВ.

Хотя учреждения будут отчитываться вплоть до 9 ноября, работодателей уже сейчас волнует, как откорректировать допущенные в отчетности ошибки и не будут ли «светить» за это санкции. Разберемся, будут ли штрафовать во время карантина и за что

Отчетность по ЕСВ 2022

По ЕСВ учреждения, как и обычные предприятия, отчитываются в 2022 году в составе Объединенного зарплатного отчета — Налогового расчета сумм дохода, который охватывает ныне НДФЛ и военный сбор. Отчетности в 2021 году осуществлялось ежеквартально в течение 40 к. дней, следующих за отчетным кварталом.

Однако существует намерение Кабмина изменить срок отчетности на месячный – в течение 20 к. дней ежемесячно (законопроект № 6120). По состоянию на конец декабря 2021 г. данные изменения не приняты.

☛ Отчеты по ЕСВ 2022 пока остаются ежеквартальными, но следует быть готовыми к возвращению месячного срока

За неподачу такого отчета штраф (п. 120.1 НКУ):

- 340 грн – первое непредоставление;

- 1020 грн — повторное в течение года.

Неуплата же самого ЕСВ — штраф 20% от своевременно неуплаченной суммы (п. 2 ч. 11 ст. 25 Закона о ЕСВ).

Также на сумму недоимки по уплате ЕСВ начисляется пеня 0,1% суммы недоплаты за каждый день просрочки (п. 521 подразд. 10 Переходных положений НКУ, ч. 10 ст. 25 Закона о ЕСВ).

Однако из-за карантина с 1 марта 2020 по последний календарный день месяца действия карантина (включительно) штрафы за несвоевременную подачу отчетности, а также за просрочку уплаты ЕСВ не действуют (п. 9 экз. 11.1 Переходных и заключительных положений Закона о ЕСВ). Пеня также не начисляется. Карантин пока что продолжен до 31 марта 2022 года.

Разница между минимальной и фактической базой ЕСВ в Приложении Д1

Сумма разницы между минимальной и фактической базой ЕСВ в Приложении 1 (Д1) Объединенного отчета указывается в графе 18. По ней в графе 09 также применяется такой код типа начислений (КТН):

- «13» — разница рассчитана в текущем месяце за текущий месяц или в текущем месяце за предыдущий в связи с исчислением сумм больничных и/или пособия по беременности и родам за предыдущий месяц. Этот КТН нельзя применять за будущие отчетные периоды, что следует учесть при начислении ЕСВ на декретные, ведь в месяце выхода в декрет происходит начисление ЕСВ за будущие периоды;

- «14» — разница за предыдущий период, возникшая в связи с удержанием излишне начисленных отпускных при увольнении работника;

- «2» — используется обнаруженная ошибка по разнице в прошлых отчетных периодах и исправляется она в текущем отчетном периоде.

По примеру 1 составлен образец заполнения Приложения 1 (Д1) Налогового расчета сумм дохода:

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Налоговая социальная льгота (НСЛ) в 2022 году – это сумма, на которую работник, как плательщик налога на доходы физических лиц (НДФЛ), имеет гарантированное государством право уменьшить свой месячный налогооблагаемый доход в виде заработной платы (премии, компенсации, вознаграждения и т.п.) от одного работодателя. Но возможность применения НСЛ имеет определенные ограничения, а именно – размер месячного дохода работника.

НСЛ может применяться в том случае, когда размер дохода работника не превышает сумму, определяемую следующим образом: прожиточный минимум для трудоспособного лица, действующий на 1 января отчетного налогового года умножается на 1,4, а полученная сумма округляется до ближайших 10 грн (абз.1 п.п.169.4.1 ст.169 НКУ).

Предельный размер дохода работника, дающего право на применение налоговой социальной льготы в 2022 году в Украине, составляет:

2 481 грн х 1,4 = 3 473,4 ≈ 3 470 грн.

Таким образом, каждый работник, размер доходов которого в 2022 году не превышает 3 470 грн, имеет право на применение НСЛ, размер которой составляет 50% размера прожиточного минимума для трудоспособного лица.

С 1 января 2022 года общая НСЛ = 2 481 х 50% = 1 240,5 грн.

Имеем следующий расчет:

3 470 грн (заработная плата работника) — 1 240,5 грн (НСЛ) = 2 229,5 грн.

Именно из этой суммы будет удержан НДФЛ.

Поскольку с 1 января 2022 года минимальная заработная плата составит 6 500 грн, а выплачивать оклад меньше МЗП при условии отработанной нормы времени законодательством запрещено, право на фактическое применение налоговой социальной льготы имеют только те работники, которые:

- работают неполное рабочее время;

- не отработали полный месяц (были приняты или уволены);

- имеют двоих или более детей до 18 лет.

Также обращаем ваше внимание, что льгота применяется только к заработной плате, полученной от одного работодателя, и не касается других видов дохода (стипендии, дохода от предпринимательской деятельности).

Виды налоговой социальной льготы в 2022 году

К зарплате работника может применяться один из видов налоговой социальной льготы:

Право на обычную НСЛ (1 240,5 грн.) имеют все работники, размер доходов которых не превышает 3 180 гривен.

Работники, имеющие двоих или более детей, получают право на повышенные социальные льготы 150% и 200%.

Налоговая социальная льгота 2022 г. для работников, имеющих детей

Один из родителей, удерживающий двух и более детей до 18 лет, имеет право на повышенную НСЛ, если его предельный доход не превышает сумму, исчисляемую следующим образом:

3 470 грн (предельный доход в 2022 году для применения НСЛ) х Количество детей

При наличии двух и более детей до 18 лет предельный размер дохода для применения налоговой социальной льготы в 2022 году составляет:

- если двое детей: 3 470 х 2 = 6 940 грн.

- если трое детей: 3 470 х 3 = 10 410 грн.

- если четверо детей: 3 470 х 4 = 13 880 грн.

Налоговая социальная льгота 100%

В 2022 году составляет 1 240,5 грн и предоставляется налогоплательщику, который содержит двух или более детей младше 18 лет, в расчете на каждого ребенка (пп.169.1.2 НКУ):

- 1 240,5 х 2 детей = 2 481 грн.

- 1 240,5 х 3 детей = 3 721,5 грн.

- 1 240,5 х 4 детей = 4 962 грн.

Пример: зарплата работницы, которая имеет двоих несовершеннолетних детей, составляет 6 500 грн. Эта сумма меньше предельного размера дохода для применения НСЛ (6 940 грн), а значит, льгота применяется. Таким образом сумма зарплаты, с которой будет удерживаться подоходный налог, составляет:

6 500 грн (зарплата) – (1 240,5 х 2) (ПСП) = 4 019 грн.

Налоговая социальная льгота 150%

В 2022 году составляет 1 860,75 грн и предоставляется налогоплательщику:

- одинокой матери (отцу), вдове (вдовцу) или опукуну или попечителю в расчете на каждого ребенка в возрасте до 18 лет;

- лицу, удерживающему ребенка с инвалидностью в расчете на каждого ребенка в возрасте до 18 лет;

- лицу, пострадавшему в результате аварии на ЧАЭС (1 и 2 категории);

- лицу, являющемуся учеником, студентом, аспирантом, ординатором, адъюнктом;

- лицу с инвалидностью I или II группы, в том числе с детства;

- лицу, которому назначена пожизненная стипендия в связи с преследованиями за правозащитную деятельность, включая журналистов;

- участнику боевых действий на территории других стран в период после Второй мировой войны.

Налоговая социальная льгота 200%

В 2022 году составляет 2481 грн и предоставляется налогоплательщику, который:

- является Героем Украины, Советского Союза, Социалистического Труда или полным кавалером ордена Славы или ордена Трудовой Славы;

- награжден четырьмя и более медалями «За отвагу»;

- участвовал в боевых действиях во время Второй мировой войны

- в период Второй мировой войны работал в тылу;

- имеет инвалидность I і II групи и участвовал в боевых действиях на территории других стран в период после Второй мировой войны;

- является бывшим узником концлагерей, гетто и мест принудительного содержания во времена Второй мировой войны;

- признан репрессированным или реабилитированным.

Льготы по НДФЛ в 2022 году в виде таблицы

Про расчет заработной платы в 2022 году — читайте в нашем материале! ✅