В 2023 году действует новый способ расчётов бизнеса с бюджетом – единый налоговый платёж. При этом, пока длится переходный период, можно оформлять платёжные документы в прежнем порядке или же подавать уведомление для ЕНП.

Но независимо от выбранного способа, надо знать код бюджетной классификации конкретного платежа: налога, сбора, взноса, пени, штрафа и др. В этой статье вы найдёте новые КБК на 2023 календарный год.

- Каким приказом надо руководствоваться в 2023 году

- Чем вызваны изменения КБК

- Где указывать КБК

- КБК основных платежей в 2023 году

- КБК для УСН «доходы минус расходы» в 2021 году

- КБК УСН при минимальном налоге в 2021 году

- Сроки уплаты УСН в 2021 году

- Пенсионные взносы при обычных условиях труда

- Пенсионные взносы при вредных, тяжелых и опасных условиях труда

- Дополнительные взносы на накопительную пенсию

- Взносы в Фонд социального страхования за сотрудников

- Взносы в Фонд медицинского страхования за сотрудников

- Взносы ИП за себя

- Кбк по ндфл в 2022 году

- Кбк по ндфл в 2022 году. Таблица

- КБК НДФЛ в 2022 году

- Ошибка в Кбк по ндфл в 2022 году

- Кбк по ндфл в 2022 году для юридических лиц

- Кбк ндфл для ип за себя

- Кбк ндфл физического лица

- Кбк ндфл 2022

- Какие КБК по НДФЛ за сотрудников в 2021-2022 годах

- Кбк по ндфл на 2022 год

- Итоги

- НДФЛ в 2022 году за сотрудников для юридических лиц

- Кбк ндфл 2022 за сотрудников, для ип и физлиц, с дивидендов, пени

- Кбк для уплаты ндфл для ип

- Кбк для уплаты ндфл для физических лиц

- Кбк для уплаты ндфл c дивидендов

- НДФЛ с доходов сотрудника

- Как рассчитывается НДФЛ

- НДФЛ на дивиденды

- Кбк по ндфл за сотрудников в 2022 году — права пенсионеров и инвалидов

- Новые КБК в 2022 году

- Если неправильно указать КБК

- КБК для УСН “Доходы” в 2020 году

- КБК для УСН со ставкой 6% на 2020 год для ООО и АО

- КБК минимального налога для УСН 2020

- КБК для УСН «доходы» и «доходы минус расходы» в 2020 году

- КБК для УСН «Доходы» в 2022 году

- КБК УСН «Доходы минус расходы» в 2022 году

- УСН «Доходы» в 2023 году

- КБК УСН «Доходы минус расходы» в 2023 году

- КБК УСН для минимального налога

Каким приказом надо руководствоваться в 2023 году

В 2023 году в отношении КБК действуют два приказа Минфина:

- от 24.05.2022 N 82н (в ред. от 18.11.2022);

- от 17.05.2022 N 75н (с изменениями, утвержденными приказом от 22.11.2022 № 177н).

Из первого приказа можно узнать, как формируются коды, какова их структура и принципы назначения. А сами значения КБК на 2023 год приводятся в приказе N 75н.

Многие коды по сравнению с прошлым годом не изменились, но есть и много новых. Кроме того, часть прошлогодних кодов отменили. Если вам нужно сопоставить прежние и новые КБК, воспользуйтесь специальной таблицей, подготовленной Минфином.

Чем вызваны изменения КБК

Коды бюджетной классификации периодически меняются, но в 2023 году причин для их изменения больше, чем обычно.

- Во-первых, многие налоги, сборы, взносы теперь надо проводить через ЕНП.

- Во-вторых, произошло объединение ПФР и ФСС в Социальный Фонд России, из-за которого страховые взносы за работников и ИП за себя теперь платят по единому тарифу.

- В-третьих, расчёт и оплата взносов на травматизм производится в рамках закона от 24.07.1998 N 125-ФЗ, то есть эти платежи не передали в ФНС.

ФНС разделила все платежи в бюджет на три группы:

- входящих в ЕНП;

- не входящих в ЕНП;

- платежи, уплата которые производится на КБК, а погасить задолженность можно через ЕНП.

Где указывать КБК

Коды бюджетной классификации всегда указывали в платёжных документах: квитанции или поручении. В 2023 году платёжки заполняют по-новому, но поле для КБК в них сохранили.

В одном уведомлении можно указать исчисленные суммы нескольких разных платежей, и по каждому из них указывают свой КБК.

Если вы подадите такое уведомление, то при перечислении исчисленных сумм надо указывать в платёжном поручении не коды отдельных платежей, а специальный КБК Единый налоговый платеж: 182 01 06 12 01 01 0000 510.

Расшифровывается он так: «Увеличение финансовых активов за счет операций по единому налоговому платежу организации, индивидуального предпринимателя». Если вы перечислите деньги по этому коду, то их зачислят на единый налоговый счёт, а списываться они будут на основании поданного уведомления.

КБК основных платежей в 2023 году

Полная таблица ФНС включает в себя больше 400 разных кодов бюджетной классификации, и найти нужный не так просто. Кроме того, в ней нет КБК по взносам на травматизм, укажем его ниже.

Итак, вот коды бюджетной классификации основных платежей для бизнеса в 2023 году. Если вы не нашли здесь нужный КБК, воспользуйтесь таблицей от ФНС, которая размещена выше.

Какие КБК по упрощённой системе налогообложения при объекте “доходы” или “доходы минус расходы” нужно указывать в платежных поручениях в 2021 году? Есть ли новые коды бюджетной классификации для упрощёнки? Смотрите ниже актуальные таблицы с КБК по УСН на 2021 год.

КБК для УСН приведены в приказе Минфина России от 08.06.2020 № 99н. Так, для УСН с объектом налогообложения «доходы» КБК на 2021 год – 182 1 05 01011 01 0000 110.

Но при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, для УСН «6 процентов» (доходы) в 2021 году КБК следующие:

При этом КБК УСН «доходы» в 2021 году для ИП и организаций одинаковый.

КБК для УСН «доходы минус расходы» в 2021 году

Когда в качестве объекта налогообложения выбраны “доходы минус расходы”, КБК УСН для ИП и организаций в 2021 году такие:

КБК УСН при минимальном налоге в 2021 году

Если по итогам года упрощенец уплачивает минимальный налог по УСН (по ставке 1% от своих доходов), то применяют те же КБК, что и при доходно-расходной упрощенке:

Сроки уплаты УСН в 2021 году

По итогам 2021 года:

- организации на УСН – должны перечислить не позднее 31 марта;

- ИП на УСН – не позднее 30 апреля.

Кроме того, упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу на УСН – не позднее 25-го числа месяца, следующего за кварталом. Отметим, что это общие сроки уплаты, установленные НК РФ.

Код бюджетной классификации — это комбинация цифр, характеризующая денежную операцию. Это удобный способ группировать поступления в бюджет от организаций и ИП. КБК на 2022 год определяются приказом Минфина от 08.06.2021 № 75н (ред. от 08.04.2022). КБК по взносам на обязательное социальное страхование указаны в приложении № 1.

Мы расскажем, как выбрать код для перечисления страховых взносов.

Пенсионные взносы при обычных условиях труда

Для страховых взносов по обычному и пониженному тарифам пенсионных взносов принят общий код. КБК для платежей за сотрудников для индивидуального предпринимателя или для юридического лица одинаковый. Указываем следующие коды, заполняя платежное поручение, для зачисления пенсионных страховых взносов за периоды с 2017 года:

- 182-1-02-02010-06-1010-160 — взносы;

- 182-1-02-02010-06-2110-160 — пени;

- 182-1-02-02010-06-2210-160 — проценты по платежу;

- 182-1-02-02010-06-3010-160 — штрафы.

Пенсионные взносы при вредных, тяжелых и опасных условиях труда

КБК для платежей установлен для всего списка в целом.

Дополнительные взносы на накопительную пенсию

Платить дополнительные взносы может как сам сотрудник, так и работодатель по его поручению. КБК в этом случае отличаются. Работодатель указывает следующие коды:

- за счет средств работника — 392 1 02 02041 06 1100 160;

- за счет средств работодателя — 392 1 02 02041 06 1200 160.

Если взносы перечисляет застрахованное лицо, оно указывает КБК 392 1 02 02041 06 1100 160.

Взносы в Фонд социального страхования за сотрудников

КБК 2021 и 2022 для зачисления средств в ФСС с зарплат работников не изменились, также прежними остались коды для взносов по материнству, поэтому используем те же коды, что и ранее. Напомним их.

За некоторых сотрудников нужно платить взносы на дополнительное социальное обеспечение. Это касается тех, кто работает в опасных условиях.

Для организаций угольной промышленности

Взносы в Фонд медицинского страхования за сотрудников

Для уплаты страховых взносов на обязательное медицинское страхование работодатели используют следующие КБК:

Взносы ИП за себя

Если вы не привлекаете наемный труд, то оплачиваете страховые взносы только за себя. Теперь предприниматели платят все пенсионные взносы на один КБК. Коды для зачисления средств в ФФОМС и ФСС не изменили, поэтому используем те же коды, что и ранее.

Обратите внимание, ИП оплачивает страховые взносы, даже если Предпринимательская деятельность не велась.

Для перечисления взносов в размере 1% от выручки, превышающей 300 000 рублей в год, используйте тот же код, что и для фиксированной части — 182 1 02 02140 06 1110 160.

ИП могут уплачивать взносы на добровольное страхование на случай временной нетрудоспособности и материнства по КБК — 393-1-17-06020-07-6000-180. Пеней и штрафов по ним нет.

Автор статьи: Юлия Хайрулина

Перечисляйте взносы в облачном сервисе Контур.Бухгалтерия. Сервис сам рассчитает взносы и НДФЛ, исходя из зарплаты, и сформирует платежки, напомнит о сроках уплаты. Сдавайте отчеты по сотрудникам, ведите бухучет, отправляйте отчетность из сервиса. Пользуйтесь поддержкой наших экспертов, избавьтесь от авралов и рутины и работайте в сервисе бесплатно 14 дней.

Компании и ИП с работниками ежемесячно перечисляют страховые взносы на обязательное медицинское страхование в ФОМС. А те работодатели, которые своевременно этого не сделали, еще и платят пени. При этом в платежном поручении указывают КБК 182 102 02101 08 2013 160. Так налоговая понимает, что платеж идет в счет погашения пени по страховым взносам на ОМС.

, Михаил Кобрин

С 1 января 2017 года на налоговую службу возложили полномочия администратора не только налоговых платежей, но и страховых взносов, в том числе на пенсионное страхование. В результате платежи в ПФР разбились на две группы: возникшие до 1 января 2017 года и возникшие после 1 января 2017 года. КБК у этих платежей разные и их легко перепутать.

В 2017 году ФНС стала администратором не только налоговых платежей, но и страховых взносов. Поэтому с 1 января 2017 года стали действовать измененные КБК. А взносы по временной нетрудоспособности и материнству разбили на две категории: возникшие 2017 года и возникшие с 1 января 2017 года. Каждой категории присвоили свой КБК.

Кбк по ндфл в 2022 году

Коды на 2022 год утверждены приказом Минфина от 08.06.2021 № 75н. К существующим ранее КБК, в этом году добавили новый код для граждан, которые платят НДФЛ по ставке 15% сами за себя. Для налоговых агентов КБК при уплате повышенного НДФЛ введен в 2021 году.

Новый КБК, который введен с 2022 года, предназначен для идентификации перечислений в бюджет НДФЛ самими получателями дохода по повышенной ставке – 15%.

Бухгалтерия компании применяет повышенную ставку НДФЛ к доходам высокооплачиваемых работников. С налоговой базы свыше 5 млн рублей нужно удерживать Налог по ставке 15%. КБК для этих платежей введен с 2021 года приказом Минфина от 12.10.2020 № 236н.

- Налог может платить организация, которая выступает в роли налогового агента, либо сам получатель дохода.

- Соответственно КБК для этих двух случаев разные:

- Если получатель дохода платит налог сам, КБК – 182 1 01 02120 01 0000 110.

- Если НДФЛ перечислят в бюджет налоговый агент, КБК – 182 1 01 02080 01 1000 110.

Кбк по ндфл в 2022 году. Таблица

КБК указывают в поле 104 платежного поручения.

КБК НДФЛ в 2022 году

- Коды для пеней и штрафов отличаются от КБК по перечислению налога 14-17 знаками:

- 1000 – платеж налога;

- 2100 – пени;

- 3000 – Штраф.

Ошибка в Кбк по ндфл в 2022 году

Если бухгалтерия ошибается в КБК, платеж будет идентифицирован неправильно. Оплата НДФЛ будет зачтена в уплату другого налога, либо как другой платеж.

Соответственно, по нужному платежу образуется недоимка. А на ошибочном КБК – переплата.

За недоплату НДФЛ налоговая вправе заблокировать на расчетном счете компании сумму в размере недоплаты. Если банк заблокирует деньги, на решение проблемы может уйти несколько дней.

Поэтому, при обнаружении ошибки в КБК, действовать нужно быстро и как можно скорее уточнить платеж. Для этого нужно написать в налоговую заявление на уточнение платежа в свободной форме. ИФНС уточнит КБК, при этом дата платежа останется прежней. Пени и штрафы обнулятся полностью, если первоначальный платеж был сделан вовремя.

Кбк по ндфл в 2022 году для юридических лиц

КБК по НДФЛ за сотрудников в 2022 году не изменился. В общем случае, если НДФЛ в бюджет платит организация или ИП за работников, то КБК в платежном поручении будет таким: 182 1 01 02010 01 1000 110.

Приведем пример платежного поручения по НДФЛ в 2022 в верными КБК:

В поле 104 укажите специальный КБК для налоговых агентов по НДФЛ. Налог по доходам, которые до 5 млн руб. облагаются по ставке 13 процентов, а свыше 5 млн руб. – по ставке 15 процентов, зачисляйте на два разных КБК. НДФЛ по остальным доходам, в том числе доходам нерезидентов со ставкой НДФЛ 30 процентов, зачисляйте на один основной КБК – 182 1 01 02010 01 1000 110.

Кбк ндфл для ип за себя

Если налог со своих доходов уплачивает ИП на ОСН, то в поле 104 платежки он должен указать 182 1 01 02020 01 1000 110.

Кбк ндфл физического лица

Иногда челвовеку (не ИП) приходится самостоятельно уплачивать НДФЛ (п. 1-4 ст. 228 НК РФ). Например, при продаже недвижимости, срок владения которой не дает освобождения от НДФЛ (п. 17.1 ст. 217, ст. 217.1 НК РФ). Тогда в платежном документе должен указать КБК 182 1 01 02030 01 1000 110.

Кбк ндфл 2022

По общему правилу при уплате НДФЛ с дивидендов указывается следующий КБК.

Кто перечисляет НДФЛ с дивидендов

Заметим, что физлицу не придется задумываться над тем, какой КБК указать. Ведь, по идее, НДФЛ с выплачиваемых дивидендов должен удержать налоговый агент, и даже если он этого не сделает, самостоятельно декларировать доход в виде дивидендов физлицу не придется. А НДФЛ он уплатит на основании полученного из ИФНС уведомления (п. 6 ст. 228 НК РФ), в котором и будет указан необходимый КБК.

При перечислении в2022 году пеней/штрафа плательщик указывает следующие КБК:

КБК при уплате пеней

КБК при уплате штрафа

Какие КБК по НДФЛ за сотрудников в 2021-2022 годах

КБК НДФЛ 2022 — 2023 гг. регламентированы приказом Минфина от 08.06.2021 № 75н. В статье мы приведем актуальные КБК по налогу на доходы физлиц (сотрудников), а также напомним коды, действовавшие ранее.

КБК — это код бюджетной классификации. Он состоит из 20 знаков, где:

- Знаки с 1 по 3 — это код администратора дохода. НДФЛ администрируют налоговые органы — для них установлен код 182.

- Знаки с 4 по 13 отражают код вида доходов (группу, подгруппу, статью, подстатью, элемент доходов). НДФЛ относится к группе 100 (налоговые и неналоговые доходы), подгруппе 101 (налоги на прибыль, доходы).

- Знаки с 14 по 17 определяют код подвида доходов. Бюджетная классификация предусматривает следующие подвиды:

- 1000 — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 2000 — пени и проценты по соответствующему платежу;

- 3000 — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ.

О том, чем грозит ошибка в КБК, читайте в материале «Ошибки в платежном поручении на уплату налогов».

Какие КБК указать в платежных поручениях на уплату налогов и взносов, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе К+ и бесплатно переходите в готовое решение.

Кбк по ндфл на 2022 год

КБК определяет Минфин. И на 2022-2023 годы он издал новый приказ по бюджетной классификации. КБК на 2022 — 2023 годы утверждены приказом Минфина России от 08.06.2021 № 75н.

Подробнее см. здесь.

КБК НДФЛ за сотрудников в 2022 году следующие:

ВНИМАНИЕ: С 2021 года введен новый КБК 182 1 01 02080 01 1000 110 — для уплаты налоговыми агентами НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн. руб., который исчислен по ставке 15%. Подробнее о новом КБК мы рассказывали здесь.

При необходимости вернуть НДФЛ налогоплательщик должен заполнить заявление по спецформе. В этом документе указывается КБК при возврате НДФЛ 2021 года как имущественный вычет – код такой же, как и в разд. 1 декларации 3 НДФЛ. Т.е. в случае применения имущественного вычета в связи с покупкой жилья в поле КБК указывается 182 1 01 02010 01 1000 110.

О том, какие значения КБК НДФЛ по пеням существуют для ИП, адвокатов и физлиц, получающих доход от продажи своего имущества, читайте в статье «КБК для перечисления пени по НДФЛ».

А о том, какой КБК у НДФЛ 2022 года, удерживаемого с дивидендов, читайте в материале «КБК для уплаты НДФЛ с дивидендов».

Как уже указывалось, КБК НДФЛ 2022 года те же, что были утверждены ранее. Используя коды бюджетной классификации (КБК) НДФЛ 2022 г., следует быть предельно внимательным, поскольку ошибка, допущенная в строке КБК при уплате НДФЛ в 2022 г.

, может привести к недоимке и, соответственно — пене за просрочку платежа.

Для того чтобы это исправить и обнулить недоимку, потребуется подать заявление с уточнением платежного документа, поданного для оплаты НДФЛ в 2022 году — КБК следует указать теперь верное.

В таблице, которая будет представлена ниже, приведена исчерпывающая информация по КБК НДФЛ 2022 за сотрудников, КБК для НДФЛ в 2022 году на уплату пени, КБК НДФЛ в 2022 году за работников-иностранцев, работающих по патенту и другое.

Особенности КБК НДФЛ 2022 для юридических лиц — следует знать, что в 14-17 разрядах по-прежнему необходимо проставлять такие коды:

ВАЖНО! Налоговые агенты должны перечислить удержанный у сотрудников НДФЛ с зарплаты (КБК 2020-2021 — 182 1 01 02010 01 1000 110), не позже дня, который следует за датой выплаты дохода физлицу-налогоплательщику.

А вот сроки для перечисления НДФЛ с отпускных (КБК с 2018 года — 182 1 01 02010 01 1000 110) отличаются – необходимо произвести уплату удержанного налога не позже последнего числа месяца, в котором была произведена их выплата. То же касается и сроков перечисления НДФЛ с больничных.

При этом НДФЛ нужно удерживать строго при фактической выплате дохода (п. 4 ст. 226 НК РФ), и затем уже перечислять налог в бюджет.

В отличие от декларации 3-НДФЛ для заполнения справки 2-НДФЛ на 2022 год КБК не требуется — здесь нужны лишь коды вида доходов и вычетов. КБК по уплате НДФЛ в 2022 году отображается в поле 104 платежного поручения. КБК на уплату пени по НДФЛ 2022 отражается в том же поле платежки.

Итоги

КБК — важный элемент любого налогового платежа, в т. ч. платежа по НДФЛ. При формировании платежек контролируйте, чтобы код был указан верно. Если обнаружили ошибку в уже совершенном платеже, подайте заявление о его уточнении. Тогда с вас не возьмут даже пени.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

НДФЛ в 2022 году за сотрудников для юридических лиц

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – индивидуальных предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 НК РФ

- налог 182 1 01 02020 01 1000 110 Скопировано в буфер

- пени 182 1 01 02020 01 2100 110 Скопировано в буфер

- штрафы 182 1 01 02020 01 3000 110 Скопировано в буфер

- проценты 182 1 01 02020 01 2200 110 Скопировано в буфер

НДФЛ с доходов, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НК РФ) части суммы налога, не превышающей 650 000 руб.

- налог 182 1 01 02010 01 1000 110 Скопировано в буфер

- пени 182 1 01 02010 01 2100 110 Скопировано в буфер

- штрафы 182 1 01 02010 01 3000 110 Скопировано в буфер

- проценты 182 1 01 02010 01 2200 110 Скопировано в буфер

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 НК РФ

- налог 182 1 01 02040 01 1000 110 Скопировано в буфер

- пени 182 1 01 02040 01 2100 110 Скопировано в буфер

- штрафы 182 1 01 02040 01 3000 110 Скопировано в буфер

- проценты 182 1 01 02040 01 2200 110 Скопировано в буфер

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ

- налог 182 1 01 02030 01 1000 110 Скопировано в буфер

- пени 182 1 01 02030 01 2100 110 Скопировано в буфер

- штрафы 182 1 01 02030 01 3000 110 Скопировано в буфер

- проценты 182 1 01 02030 01 2200 110 Скопировано в буфер

НДФЛ части суммы налога, превышающей 650 000 руб. (относится к части налоговой базы, превышающей 5 млн руб.)

- налог 182 1 01 02080 01 1000 110 Скопировано в буфер

- пени 182 1 01 02080 01 2100 110 Скопировано в буфер

- штрафы 182 1 01 02080 01 3000 110 Скопировано в буфер

В настоящее время действуют четыре КБК для уплаты налога на доходы физлиц. Они отличаются 10-м разрядом.

Первый КБК (10-й разряд 1) предназначен для работодателей, которые являются налоговыми агентами. Они указывают этот код при перечислении в бюджет НДФЛ, удержанного из зарплаты и прочих доходов работников (кроме иностранцев из «безвизовых» стран), а также при уплате налога, удержанного при выплате дивидендов учредителю.

Второй КБК (10-й разряд 2).предназначен для индивидуальных предпринимателей, применяющих основную систему налогообложения. а также нотариусов и других лиц, которые занимаются частной практикой.

Третий КБК (10-й разряд 4) предназначен для работодателей, которые перечисляют НДФЛ, удержанный из зарплаты иностранных работников, прибывших из «безвизовой» страны. При соблюдении ряда условий такой налог уменьшается на сумму аванса, уплаченного иностранцем при получении патента.

Четвертый КБК (10-й разряд 3) предназначен для граждан, которые самостоятельно уплачивают НДФ со своих доходов, полученных от продажи имущества или от сдачи его в аренду, от зарубежных источников, от выигрышей в азартных играх, а также в случаях, когда налог с зарплаты или дивидендов не был удержан налоговым агентом.

Кбк ндфл 2022 за сотрудников, для ип и физлиц, с дивидендов, пени

ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ

Кбк для уплаты ндфл для ип

Для физических лиц

Кбк для уплаты ндфл для физических лиц

С дивидендов и работающих по патенту

Кбк для уплаты ндфл c дивидендов

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников.

Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, Наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

- Актуальные КБК

- КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

- Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

- Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

- Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Кбк по ндфл за сотрудников в 2022 году — права пенсионеров и инвалидов

Что такое BCF для НДФЛ в 2022 году? Изменилось? В поле 104 поручения необходимо указать паевые инвестиционные банки, перечисленные по тому или иному налогу. В 2022 году это необходимо учитывать при уплате НДФЛ для сотрудников. Далее мы представляем BCC для подоходного налога с населения за 2022 год и пример платежного поручения.

КБН по НДФЛ для работников в 2022 году не изменился. В целом, если организация или индивидуальный предприниматель переводит НДФЛ на баланс работника, КБК в платежном поручении будет иметь следующий вид: 182 1 01 02010 01 1000 110.

Вот пример платежного поручения по НДФЛ в 2022 году в правильной БКК:

В поле 104 укажите специальный КБК для налоговых агентов по НДФЛ. Налог на прибыль до 5 млн руб. Облагается по ставке от 13% и свыше 5 млн руб. — по ставке 15 процентов Кредит двум разным паевым банкам. Подоходный налог с населения по прочим доходам, в том числе доход нерезидентов по ставке НДФЛ 30 процентов, зачисляемый на основной КБК — 182 1 01 02010 01 1000 110.

Если налог на прибыль уплачивается индивидуальным предпринимателем по ОСН, то в поле 104 платежа необходимо указать 182 1 01 02 020 01 1000 110.

Иногда физическому лицу (не индивидуальному предпринимателю) приходится платить НДФЛ самостоятельно (пп. 1-4 ст. 228 Налогового кодекса РФ). Например, при продаже недвижимости, период владения которой не дает освобождения от НДФЛ (п. 17.1 ст. 217, ст. 217.1 Налогового кодекса РФ). Поэтому в платежном документе необходимо указать КБК 182 1 01 02 030 01 1000 110.

По общему правилу, при уплате НДФЛ с дивидендов указывается следующая БКК.

Кто переводит НДФЛ с дивидендов

Обратите внимание, что человеку не нужно думать о том, какой BCC указать.

Действительно, теоретически налоговый агент должен удерживать подоходный налог с физических лиц из выплаченных дивидендов, и даже если он этого не сделает, физическому лицу не придется декларировать доход только в виде дивидендов.

А платить НДФЛ он будет на основании извещения, полученного от Федеральной инспекции налоговой службы (п. 6 ст. 228 Налогового кодекса РФ), в котором будет указана необходимая БКК.

При перечислении процентов / пени в 2022 году плательщик указывает следующие паевые банки:

Плательщик индивидуального подоходного налога

КБК при уплате пени

КБК против уплаты штрафа

Новые КБК в 2022 году

Минфин РФ обновил перечень кодов бюджетной классификации (Приказ № 75н от 08.06.2021.). Он начнет применяться с 01.01.2022. При неверно указанном КБК платеж придется искать и уточнять.

- Новые КБК

- Если неправильно указать КБК

Для создания плана бюджета на 2022 г., а также на 2023 — 2024 гг. Минфин обновил:

- коды видов дохода бюджета и соответствующие им коды аналитической группы подвидов доходов бюджета;

- коды подвидов по видам доходов бюджетов, администраторами которых являются ЦБ РФ, органы государственной власти, органы управления государственными внебюджетными фондами;

- коды главных администраторов доходов бюджетной системы РФ;

- коды видов источников финансирования дефицитов бюджетов и выбранных к ним кодов аналитической группы;

- коды главных администраторов источников финансирования дефицитов бюджета;

- коды главных распорядителей бюджетных средств;

- коды целевых статей;

- коды направленности расходов.

Подробнее с развернутым перечнем можно ознакомиться в Приказе Минфина РФ от 08.06.2021 № 75н «Об утверждении кодов (перечня кодов) бюджетной классификации РФ на 2022 год (на 2022 год и на плановый период 2023 и 2024 гг)» Зарегистрировано в Минюсте России 30.08.2021 № 64794).

Для создания плана бюджета на 2022 год, а также планового периода 2023 — 2024 годов в приказ были добавлены новые коды направлений расходов для федеральных проектов в области туризма, атомной энергетики и железнодорожного транспорта.

Из установленного списка были исключены КБК четырех проектов:

- «Экспорт образования»;

- «Экспорт услуг»;

- «Транспортно — логистические центры»;

- «Улучшение критерий ведения предпринимательской деятельности».

Еще одна из перемен, которую разработал Минфин, является возможностью направлять единый налоговый платеж для организаций и ИП. В данном случае ИФНС станет самостоятельно учитывать определённые суммы в разрезе погашения условий по налогам и страховым взносам.

- Согласно этим изменениям, налогоплательщикам нет необходимости указывать вид платежа, срок уплаты, принадлежность к определенному бюджету и иные реквизиты.

- После оплаты единого налогового платежа, налоги и взносы можно считать уплаченными в момент, когда платежное поручение отправлено в банк, не раньше срока уплаты.

- Представлена последовательность зачтения единого налогового платежа, которая состоит из:

В данной последовательности сначала зачтут обязательства с ранним сроком образования задолженности и уплаты, после идут обязательства с наименьшими суммами. При совпадении сумм единый налоговый платеж будет распределен пропорционально.

- КБК или же код экономической классификации — это обязательный 20-значный реквизит, который проставляется в налоговых декларациях, платежных и расчётных поручениях.

- В новой редакции Приказа № 85н представлен порядок формирования и использования КБК, принцип назначения и их структура, справочник кодов разделов, подразделов, направления расходов и основные мероприятия.

- Также в новой редакции отражены изменения структуры кода классификации расходов бюджета, который состоит из следующих частей:

- Код ГРБС;

- Код раздела и подраздела;

- Код целевой статьи;

- Код направления расходов.

В коде целевой статьи, который включает в себя 10 элементов, изменились наименования кодов:

- В 3 элементе код типа структурного элемента (ранее — код программы);

- В 4 и 5 элементе код структурного элемента (ранее — код основного мероприятия).

С данными изменениями можно ознакомиться в Письме Минфина РФ от 19.04.2021 № 02-05-10/29153.

07.08.2021 в перечень расходов по подразделу 1004 были добавлены выплаты ежемесячного пособия на проведение летнего отдыха детей военнослужащих или служащих, которые получили инвалидность вследствие выполнения служебных обязанностей.

В редакции приказа 85н представлены какие расходы следует относить на новый КВР — 247:

- Оплата электроэнергии и теплоснабжения.

- Оплата природного и сжиженного газа помимо заправки автотранспорта и бытовых баллонов.

Таблицу КБК на 2022 год на основании Приказа № 85н можно посмотреть на сайте Минфина РФ.

Если неправильно указать КБК

При неправильно введенных КБК деньги будут перечислены в другое муниципальное образование или в невыясненные поступления средств.

Так как КБК входит в группу реквизитов, которая позволяет квалифицировать принадлежность платежа, то при допущении ошибки ее можно исправить. Для этого необходимо подать заявление об уточнении вида принадлежности платежа — в ИФНС по налогам и в ФСС по страховым взносам.

На основании составленного заявления, инспекция или фонд примет решение о рассмотрении и уточнения внесенного платежа на фактический день оплаты налога или страховых взносов.

Уточнить платеж можно также в случае, если он был перечислен в бюджет другого уровня или во внебюджетный фонд.

Помимо этого, уточнить КБК можно в случае, если был ошибочно указан код налога (письмо ФНС от 10.10.2016 № СА-4-7/19125).

Обратите внимание, что платежи по пенсионным взносам нет возможности уточнить без подтверждения ПФР. Сначала ИНФС направит запрос на уточнение в ПФР, который в течение 5 рабочих дней утвердит запрос и сообщит в ИФНС, который в свою очередь примет окончательное решение об уточнении платежа. В ситуации с ФСС все проще, на уточнении взносов нет ограничений.

Суды разграничивают понятия «излишне уплаченные» или «ошибочно перечисленные» налоги.

К примеру, если в платежном поручении указали неверный КБК, плательщиком которого организация не является, то это не будет относиться к «излишне уплаченным», так как уплата произошла в случае технической ошибки при заполнении платежного поручения.

При таких условиях организация имеет право затребовать зачет перечисленной суммы в счет платежа, который должен быть осуществлен изначально. Суды подтверждают правомерность таких требований со стороны плательщика.

Какие КБК по УСН с объектом “доходы” и “доходы – расходы”в 2020 году? Ввели ли новые коды? Что изменилось? На какой код бюджетной классификации перечислять основной платеж по налогу на УСН, пени и штрафы? В данной статье – таблица с КБК для юридических лиц и ИП.

- Изменения по УСН в 2020 году в единой таблице

- Как с 2020 года перейти на новый налоговый режим “УСН-онлайн”

https://youtube.com/watch?v=5WW2KWVH6Ow%3Ffeature%3Doembed

При уплате в 2020 году упрощенного налога в платежном поручении нужно отразить код бюджетной классификации – КБК. Его по итогам 2019 года года нужно перечислить:

Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом (п. 7 ст. 346.21 НК РФ). Для этого им тоже нужны КБК.

Как видно, в связи с переносом в 2020 году срока уплаты налога по УСН из-за нерабочих дней, карантина и коронавируса, его нужно внести в бюджет в течение 2020 года в следующие сроки.

- 30.09.2020 – налог за 2019 год;

- 26.10.2020 – платеж за 1 квартал;

- 25.11.2020 – платеж за полугодие.

Как влияет прекращение применения УСН в случае ликвидации юрлица на срок уплаты налога, в НК РФ не указано. В то же время, есть грамотное разъяснение на этот счёт в КонсультантПлюс:

КБК для УСН “Доходы” в 2020 году

Коды бюджетной классификации на 2020 год установлены приказами Минфина России от 06.06.2019 № 85н и от 29.11.2019 № 207н.

Для УСН с объектом налогообложения «доходы» КБК на 2020 год – 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, КБК по УСН 6 процентов в 2020 году следующие:

Причём КБК по УСН «доходы» в 2020 году для ИП и организаций одинаковый.

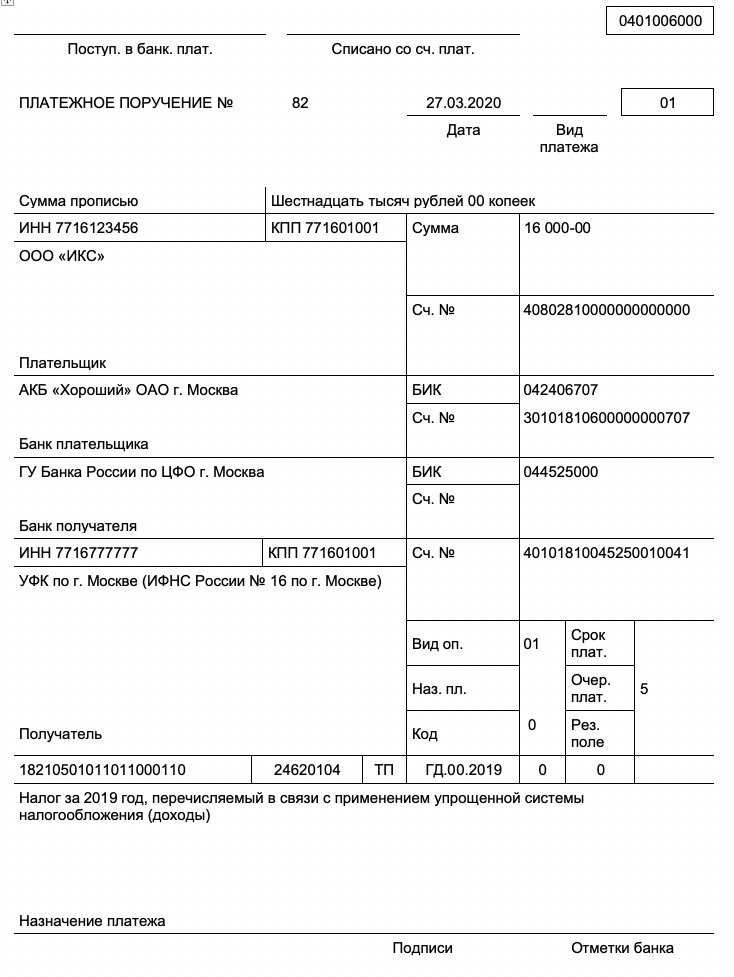

Вот пример платежного поручения на уплату УСН с объектом “доходы” в 2020 году с верными КБК:

КБК для УСН со ставкой 6% на 2020 год для ООО и АО

Имейте в виду, что есть ряд особенностей исчисления и уплаты ИП налога при применении УСН с объектом “доходы минус расходы”. На это обращает внимание КонсультантПлюс:

Читать консультацию полностью.

КБК минимального налога для УСН 2020

Организация на упрощенке, которая платит налог с разницы между доходами и расходами, по закону должна перечислить в бюджет минимальный налог, если (п. 6 ст. 346.18 НК РФ):

- по итогам налогового периода организация получила убыток (т. е. расходы больше доходов);

- реальная годовая сумма налога меньше минимального налога.

Для уплаты минимального налога по УСН оформляют платёжку. Однако при её заполнении есть ряд нюансов, которые показаны в КонсультантПлюс:

Платежное поручение заполняйте в общем порядке, как при уплате налога с базы “доходы минус расходы”, с учетом некоторых особенностей для минимального налога.

Посмотреть образец заполнения платежного поручения на уплату минимального налога за год при УСН с объектом “доходы минус расходы”.

КБК для УСН «доходы» и «доходы минус расходы» в 2020 году

Различий в КБК, применяемых организациями и ИП, нет. Однако их значения для разных объектов налогообложения различны. Коды КБК 2020 года приведены в таблице ниже.

Как видно, разница только в десятом разряде кода (9–11 разряды – это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) – общеустановленные, но регионы могут принимать решение о снижении их величины.

В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2022 и 2023 году.

, предприниматели должны платить в инспекцию ФНС по месту нахождения организации или, если это ИП, по месту жительства.

по этому налогу платятся ежеквартально — в апреле, июле и октябре, до 28-го числа каждого из месяцев включительно. Остаток налога по УСН нужно выплатить уже в следующем году — до 28 марта (организациям) и до 28 апреля (ИП).

Чтобы выплату произвести по всем нормам, юрлица и предприниматели на УСН должны знать коды бюджетной классификации, которые используются при заполнении отчетности и уведомлений об исчисленных суммах, а также при уплате налогов, взносов, пени и штрафов.

Код бюджетной классификации (КБК) показывает, откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 28 числа следующего месяца. Налог за год уплачивается организациями до 28 марта и до 28 апреля предпринимателями. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от назначения платежа. Кроме того, с 2023 года КБК указывается в уведомлениях об исчисленных суммах, которые служат для ФНС подсказкой — какую сумму и на какое направление налогоплательщик перечислил в составе единого налогового платежа.

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Само собой, все эти «движения» требуют времени, и сроки уплаты налога будут не соблюдены. В результате вас ждут пени и/или штраф.

В 2022 году КБК утверждены Приказом Минфина России от 08.06.2021 № 75н.

КБК для УСН «Доходы» в 2022 году

Для УСН «доходы» применяется ставка 6 % (или меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации или предпринимателя. При превышении лимита по численности в 100 человек и лимита по выручке в 188,55 млн рублей, ставка вырастает до 8 %. КБК не меняются.

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «Доходы минус расходы» в 2022 году

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН «доходы минус расходы» в 2022 году не произошло, поэтому в платежном поручении указывайте следующие коды:

Эти же коды применяют налогоплательщики, превысившие первоначальные лимиты и перешедшие на повышенную ставку 20 %. Коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

В 2023 году КБК утверждены Приказом Минфина России . Важно помнить, что уплачивать УСН в этом году нужно единым налоговым платежом, как и пени и штрафы по нему. КБК в этом случае будет одинаковый для всех налогов, взносов и иных платежей: 182 01 06 12 01 01 0000 510.

Конкретные КБК по объектам налогообложения и типам платежей при этом все равно понадобятся. Их нужно указывать в уведомлениях об исчисленных суммах, чтобы ФНС понимала, на какое направление вы перечислили деньги на свой единый налоговый счет.

Кроме того, в 2023 году можно применять прежний порядок уплаты налогов — направлять отдельные платежные поручения для каждого перечисления в бюджет, тогда отдельные уведомления не понадобятся. Но это доступно только тем, кто ни разу не подавал уведомлений. Если сдать его в ФНС хоть раз, нужно будет переходить на ЕНП и подавать постоянно.

УСН «Доходы» в 2023 году

Стандартная ставка для УСН «доходы» — 6 % (она может быть ниже — о ставках в регионах мы писали здесь). При превышении лимита по численности в 100 человек и лимита по выручке в 188,55 млн рублей, ставка вырастает до 8 %. КБК при этом остается тот же.

КБК УСН «Доходы минус расходы» в 2023 году

На УСН «доходы минус расходы» КБК отличаются. При стандартной ставке 15 % и повышенной ставке 20 % коды не отличаются, также они одинаковы для ИП и организаций. В 2023 в уведомлениях указывайте прежние коды:

КБК УСН для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, укажите КБК 182 1 05 01021 01 1000 110.

Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно, новым пользователям предоставляется доступ к сервису на 14 дней.