С 2023 года все организации и ИП станут уплачивать налоги и взносы одной платежкой. И это уже будет не добровольный выбор, как в текущем 2022 году, а общий порядок. Разберем новые правила

- Какие платежи перечисляют в рамках ЕНП

- Новые отчётные формы в 2023 году

- Сроки сдачи отчётности в 2023 году

- Сроки перечисления налогов в бюджет в 2023 году

В 2023 году привычный календарь бухгалтера существенно изменится. Произойдёт это по двум причинам:

- введение нового порядка расчёта с бюджетом через единый налоговый платёж (ЕНП);

- объединение ПФР и ФСС в единый Социальный фонд России.

На первый взгляд, идея заложена здравая: для разных платежей в бюджет и форм отчётности установят общие сроки. А вместо нескольких отчётов по работникам в ПФР и ФСС надо сдавать один.

На самом деле, бухгалтеров и бизнес ожидает довольно сложный переходный период, в течение которого надо отчитаться за 2022 год по старым формам, изучить новые виды отчётности и понять, как перечислять налоги и взносы через единый налоговый платёж.

Вполне возможно, что в течение 2023 года ещё будут меняться сроки платежей и отчётов, да и сами отчётные формы. Мы будем следить за изменениями и, при необходимости, вносить в наш календарь соответствующие правки.

Итак, вот главное правило календаря бухгалтера на 2023 год:

- не позже 25-го числа месяца надо сдать отчётность либо уведомление об исчисленных суммах;

- не позже 28-го числа месяца на едином налоговом счету организации или ИП должна находиться сумма, достаточная для погашения платежа (налога, сбора, взноса).

Из этого правила есть исключения – не все сроки платежей в рамках ЕНП перенесли на 28-ое число. Например, платить годовой налог по ЕСХН будут не позже 28 числа, но срок уплаты аванса за полугодие не изменили — 25-ое число. При этом для УСН на 28-ое число перенесли и авансы, и налог по итогам года. Возможно, это недочёт чиновников, который вскоре будет исправлен.

Ещё одна сложность заключается в том, что не все расчёты с бюджетом в 2023 году будут происходить в рамках ЕНП. Некоторые налоги и взносы надо платить в прежнем порядке. Кроме того, Минфин не успевает до января утвердить новые правила заполнения платёжных поручений, что тоже добавит проблем. Как всё будет происходить на практике, покажет время.

С 1 января 2023 года изменился порядок уплаты налогов. Все налогоплательщики перешли на единый налоговый платеж (ЕНП), который, по мнению налоговиков, должен упростить работу бухгалтерам и исключить ряд ошибок при оплате налогов.

ЕНП подразумевает под собой оплату налогов одним переводом денежных средств на единый налоговый счет (ЕНС), с которого налоговая самостоятельно будет списывать денежные средства в счет погашения налоговой задолженности по мере наступления срока платежа. Иными словами, ЕНС — это консолидация всех обязанностей налогоплательщика в единую сумму для расчета налогоплательщика с бюджетом.

Для пополнения ЕНС необходимо сформировать платежное поручение, которое имеет одинаковые реквизиты, меняется только ИНН налогоплательщика и сумма платежа.

Сформировать платежное поручение можно в личном кабинете налогоплательщика на сайте налоговой. Если перечислять налоги по старым правилам, указывая отдельные КБК по каждому налогу, суммы все равно будут зачтены на ЕНС. Неважен и период, за который вы хотите оплатить налоги. Исключений для оплаты в 2023 году не предусмотрено.

Распределение налогов с ЕНС будет осуществляться в порядке следующей очередности:

- недоимка с наиболее ранним сроком;

- начисления с текущим сроком уплаты;

- пени, проценты, штраф.

Если денежных средств на счете недостаточно и сроки уплаты по налогам совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если же сумма на счете положительная и налогоплательщик хочет зачесть ее на конкретный налог, необходимо заполнить заявление о зачете.

При этом по тому, какая сумма на счете — отрицательная или положительная, налогоплательщик всегда будет знать, имеется ли у него переплата по налогам или образовалась задолженность.

Денежные средства на ЕНС не будут считаться собственностью государства, и не будут принадлежать налоговой. Они будут аккумулироваться на отдельном счете в казначействе. ЕНС — это платеж, который будет выступать источником финансирования бюджета, но он находится не на каком-то конкретном налоге, а за пределами бюджета.

Налоговая будет списывать денежные средства исходя из того, что налогоплательщик указал в декларации или уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов. В уведомлении можно указать все налоги и суммы, которые необходимо списать, за исключением прибыли и НДС, так как эти расчеты налоговый орган может взять из представленных деклараций.

При этом, если в уведомлении одно начисление, а по итогу представлена декларация с другими начислениями, налоговый орган считает верными начисления именно в декларации. Подавать уточненное уведомление после представления декларации уже не нужно.

НДС стал самым простым налогом для оплаты его через ЕНП. Это единственный налог, который не имеет никаких нюансов и особенностей при оплате. Он не требует подачи отдельного уведомления, все расчеты берутся из налоговой декларации, которую налогоплательщики подают не позднее 25 числа по итогам квартала. Срок сдачи декларации для налогоплательщиков остался прежним.

Оплата НДС будет осуществляться по окончании квартала равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом, путем списания денежных средств налоговой с ЕНС.

Если день оплаты выпадает на выходной, то оплата переносится на первый рабочий день. К примеру, по итогам четвертого квартала налогоплательщик должен перечислить НДС в сумме 30 000 руб. Тогда ему следует сделать три платежа по 10 000 руб. каждый (30 000 руб.: 3). Деньги за IV кв. 2022 года будут списаны с ЕНС 30 января (с учетом переноса), 28 февраля и 28 марта соответственно.

Импортный НДС из стран ЕАЭС тоже будет уплачиваться через ЕНС. При этом срок уплаты импортного НДС останется прежним — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров или срока платежа, предусмотренного договором (контрактом) лизинга. Расчет будет взят из декларации по косвенным налогам.

Для налоговых агентов нет никаких нововведений или исключений. Агентский НДС платят в те же сроки, что и обычный НДС. Налог перечисляют платежкой на ЕНП.

Единственная особенность, которая затронула плательщиков НДС — это порядок возмещения налога. Теперь, в случае положительного решения о возмещении налога по итогу камеральной налоговой проверки, сумма, подлежащая возврату, будет признана единым налоговым платежом.

В случае если сальдо на счете будет положительным, а не пойдет на погашение других налогов, эту сумму можно будет вернуть в общем порядке. Для этого достаточно отправить заявление о возврате. Налоговая инспекция отправит поручение на возврат в Казначейство не позже рабочего дня, следующего за днем получения заявления. А еще через день Казначейство обязано исполнить поручение. То есть всего на возврат переплаты уйдет три рабочих дня.

К имущественным относятся налоги на транспорт и землю, а также налог на имущество. С 2023 года меняется порядок уплаты налогов — практически все бюджетные платежи будем перечислять на единый налоговый счет (ЕНС). И имущественные налоги тоже.

Единый налоговый платеж, поступивший на ЕНС, налоговики будут распределять на основании начислений, которые они возьмут из деклараций и расчетов. По имущественным налогам придется подавать еще и уведомления (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

- по авансам — только в том случае, если они установлены в регионе;

- по годовому налогу — уведомления подают все плательщики.

Дело в том, что обязанность подачи уведомлений возникает в двух случаях. Во-первых, если налог платится раньше, чем сдается по нему отчетность. Во-вторых, если отчетность по налогу не предусмотрена совсем.

Имущественные налоги как раз такие:

- декларация по всем налогам, кроме «среднегодового» налога на имущество, не подается;

- срок подачи декларации по «среднегодовому» налогу на имущество (25 марта) позже, чем срок уплаты налога (28 февраля).

Поэтому уведомления необходимы.

- Сроки подачи уведомлений

- Налоги на транспорт и землю

- Налог на имущество

- Сообщение об исчисленном налоге

- Пояснения

- Заявление на льготу

- Образец заявления на льготу по налогу на имущество

- Образец заявления на льготу по транспортному налогу

- Образец заявления на льготу по земельному налогу

- Сообщение об объекте налогообложения

- Образец сообщения о транспортном средстве

- Образец сообщения о кадастровом объекте

- Сроки сдачи отчётности в 2023 году

- Сроки сдачи отчётности по работникам в 2023 году

- Сроки сдачи бухгалтерской и налоговой отчётности в 2023 году

- 25 июля

- Заплатить взносы

- Порядок взыскания задолженности

- Вести книгу учета доходов

- 31 декабря

- 30 сентября

- Какие платежи перечисляют в рамках ЕНП

- Как сэкономить

- Где платить

- Переходные положения

- Одной таблицей

- Порядок зачета и возврата переплаты

- Новые отчётные формы в 2023 году

- Порядок и сроки уплаты ЕНП

- 30 апреля следующего года

- Суммы, которые признаются ЕНП

- Документы

- Сроки перечисления налогов в бюджет в 2023 году

- Сроки перечисления налогов в 2023 году

- Сроки перечисления страховых взносов за работников и ИП в 2023 году

- 25 апреля

- 25 октября

- Вместо заключения

Сроки подачи уведомлений

ЕНП все компании и ИП платят на единые реквизиты, сейчас это Тульское казначейство. Однако с 2023 года понятие «место уплаты налога» не отменяется. Чтобы налоговики могли правильно распределить ЕНП, уведомления подаются по обособкам и местам нахождения имущества с указанием соответствующих КПП и ОКТМО:

Для налогов на транспорт и землю порядок взаимодействия с ИФНС в 2023 году не меняется (кроме, конечно, перехода на ЕНП, который сам по себе — испытание). А вот по налогу на имущество есть серьезные изменения.

Налоги на транспорт и землю

Декларации по транспортному и земельному налогам отменены с 1 января 2021 года. Начиная с 2020 года по ним отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ), и за 2022 год тоже.

Налоги на землю и транспорт ИФНС рассчитывает сама, а потом рассылает компаниям сообщения об исчисленной сумме (п. 4-5 ст. 363, п. 5 ст. 397 НК РФ). Но это не значит, что можно расслабиться. Дело в том, что сообщение налоговики могут направлять в течение 6 месяцев после крайнего срока уплаты, а заплатить налоги нужно вовремя. Поэтому их все равно придется считать самостоятельно.

Сообщение ИФНС — это не документ для уплаты, а информация для перепроверки своих расчетов.

Если ваша сумма и та, что указала ИФНС в сообщении, совпадают, все в порядке. Если же у налоговиков сумма больше, придется разбираться. Для этого нужно им направить пояснения. Подача пояснений — это право, не обязанность. Однако если не отстоять свои цифры, придется заплатить по тем, что рассчитали инспекторы.

Еще от организаций может потребоваться заявление о льготе. Оно подается, если есть льготы по транспорту или земельному участку.

И последний документ в этой схеме — сообщение об объекте налогообложения. Оно направляется в ИФНС, если налоговики не прислали вам сообщение об исчисленной сумме, при этом вы не подавали заявление на льготу. Скорее всего, у них нет данных о вашем земельном участке или транспорте, поэтому вы должны сообщить о них сами (п. 2.2 ст. 23 НК РФ).

Обменивайтесь документами по имущественным налогам с ИФНС через Экстерн: актуальные формы, проверки на ошибки, контроль сроков

Налог на имущество

С 2022 года компании не отчитываются по налогу на имущество с недвижимости, облагаемой по кадастровой стоимости. И если у нее только такие объекты, декларацию подавать не надо совсем. В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

Порядок взаимодействия с ИФНС по «кадастровому» налогу с 2023 года такой же, как по транспорту и земле:

Для сверки данных об имуществе компания может запросить у налоговиков сведения из ЕГРН. Порядок запроса и предоставления сведений утвержден Приказом Минфина от 30.12.2014 № 178н. Выписку выдают бесплатно не позже 5 рабочих дней с даты регистрации запроса.

Если обнаружатся расхождения данных в ЕГРН со сведениями регистрирующих органов, компания может сообщить об этом в ИФНС. После проверки сведения ЕГРН актуализируют.

Для всех документов по имуществу ФНС утвердила формы. Посмотрим, как они выглядят.

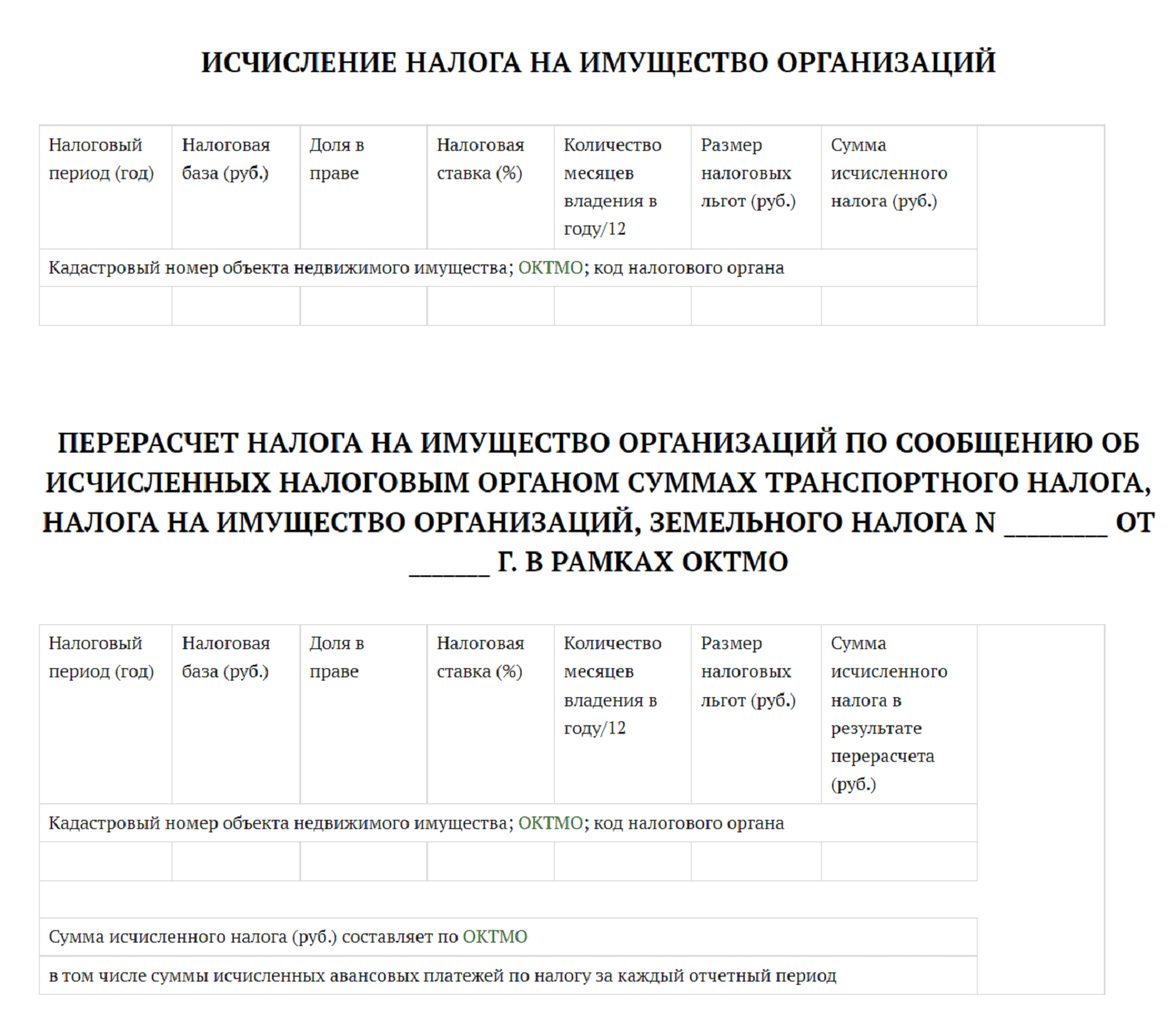

Сообщение об исчисленном налоге

В сообщении три одинаковых блока, посвященные каждому налогу. Вот, например, как выглядит блок по кадастровому налогу на имущество:

Сообщение может быть передано:

- в электронной форме через оператора ЭДО;

- через ЛК налогоплательщика на сайте ФНС;

- по почте заказным письмом;

- лично представителю компании.

По льготируемым объектам сообщение не формируется.

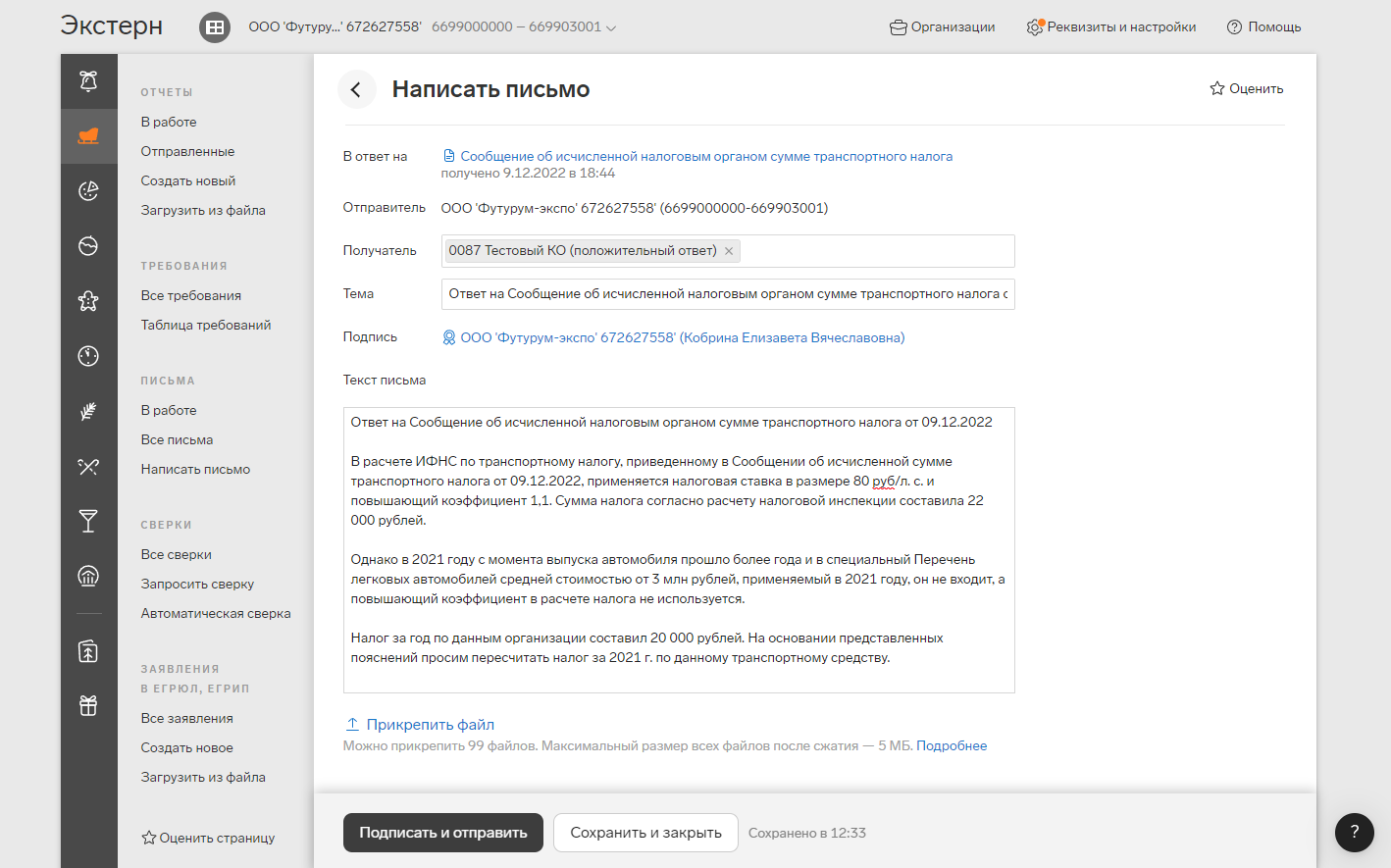

Пояснения

Бланк состоит из двух частей. В первой указываются сведения о налогоплательщике. Стоит обратить внимание на заполнение двух полей:

- КПП — указываем код причины постановки на учет в налоговом органе по месту нахождения компании;

- в разделе 1 «Представляется в налоговый орган (код)» проставляем код ИФНС, в которую подаются пояснения.

Вторая часть пояснений — для сведений об объекте налогообложения, по которому неверно посчитан налог.

Чтобы направить пояснения в Экстерне, перейдите на вкладку ФНС в раздел с требованиями, найдите сообщение налоговой об исчисленной сумме налога и нажмите кнопку «Написать письмо». Информацию об объекте налогообложения указывать не нужно, так как пояснение формируется в ответ на сообщение инспекции, в котором уже содержатся эти данные.

Если у вас есть готовый XML-файл пояснений, можно не заполнять форму. Нажмите под окном с текстом письма кнопку «Прикрепить файл». По этой же кнопке прикрепляются подтверждающие документы.

В Экстерне можно сформировать пояснения или прикрепить опись документов в ответ на поступившее из налоговой сообщение об исчисленной сумме налога. Напомним, что пояснения приходят в раздел с требованиями.

Если налоговики согласятся с пояснениями, то исправят свои начисления. А если не согласятся — направят требование об уплате налога. Но остается шанс обжаловать требование в вышестоящем налоговом органе или в суде.

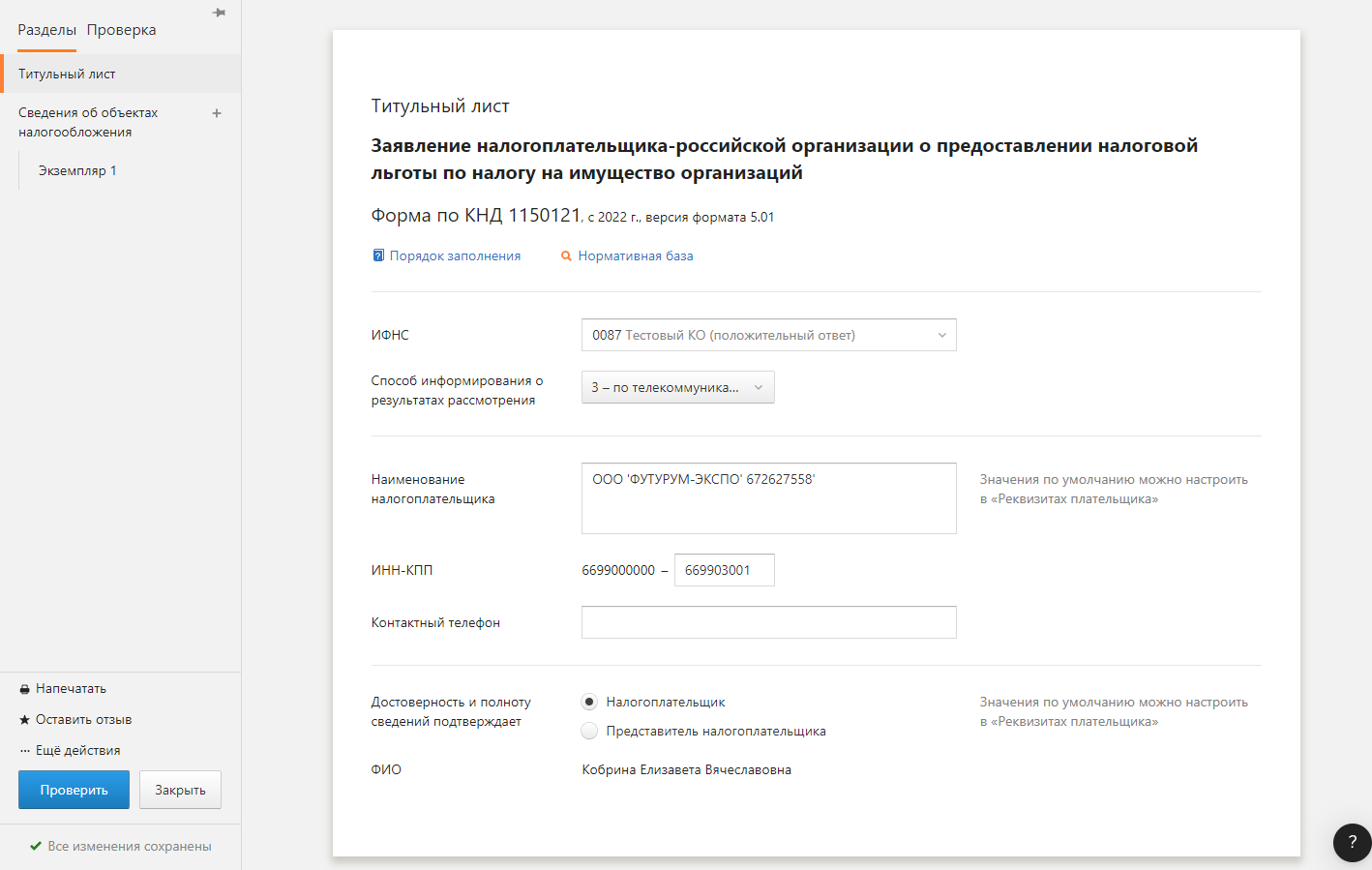

Заявление на льготу

Если вы имеете право на льготы по имущественным налогам, рекомендуем подать заявление о предоставлении льгот по имущественным налогам. Если это не сделать, а у ИФНС нет сведений о вашем льготируемом имуществе, она по нему рассчитает налог.

Формы и формат заявлений утверждены:

Коды применяются с 1 января 2023 года.

По «среднегодовому» имуществу такое заявление не подается. По нему, как и раньше, льгота заявляется в налоговой декларации (п. 1 ст. 386 НК РФ).

Заявление направляется в ИФНС по месту нахождения компании или объекта. Подать можно лично, по почте или через оператора ТКС. А вот через ЛК налогоплательщика отправить его не получится.

Срок подачи заявления не установлен, но лучше это сделать заранее. Заявление рассматривается 30 дней, но может продлеваться до 60-ти. После этого вас оповестят, имеете ли вы право на льготу (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

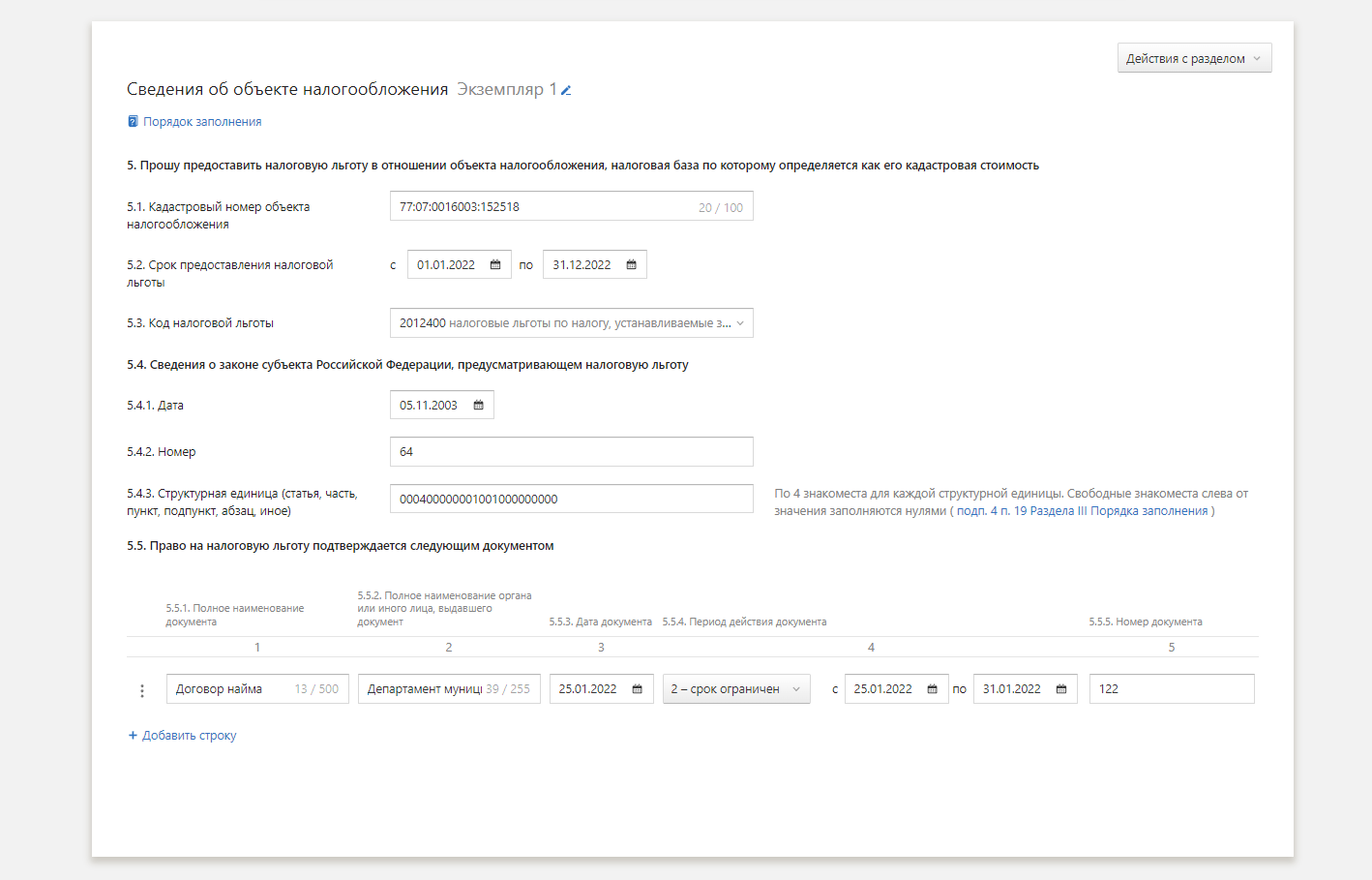

Образец заявления на льготу по налогу на имущество

На титульнике, как обычно, указывается информация о компании.

На следующей странице — сведения об имуществе, коде льготы и разрешающих документах на льготу:

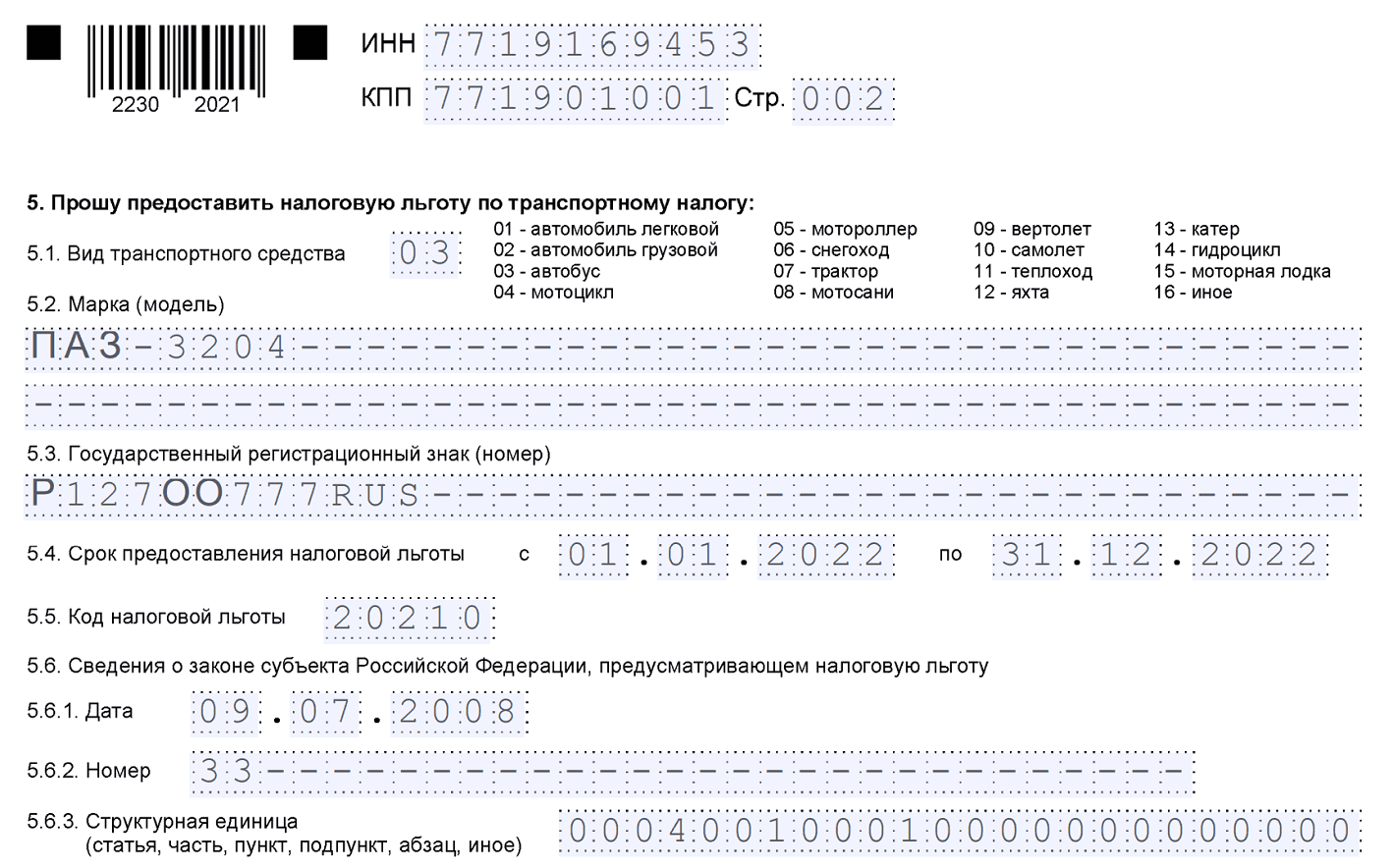

Образец заявления на льготу по транспортному налогу

Титульный лист и сведения о разрешающем документе заполняются аналогично. А вот информация о транспортном средстве указывается так:

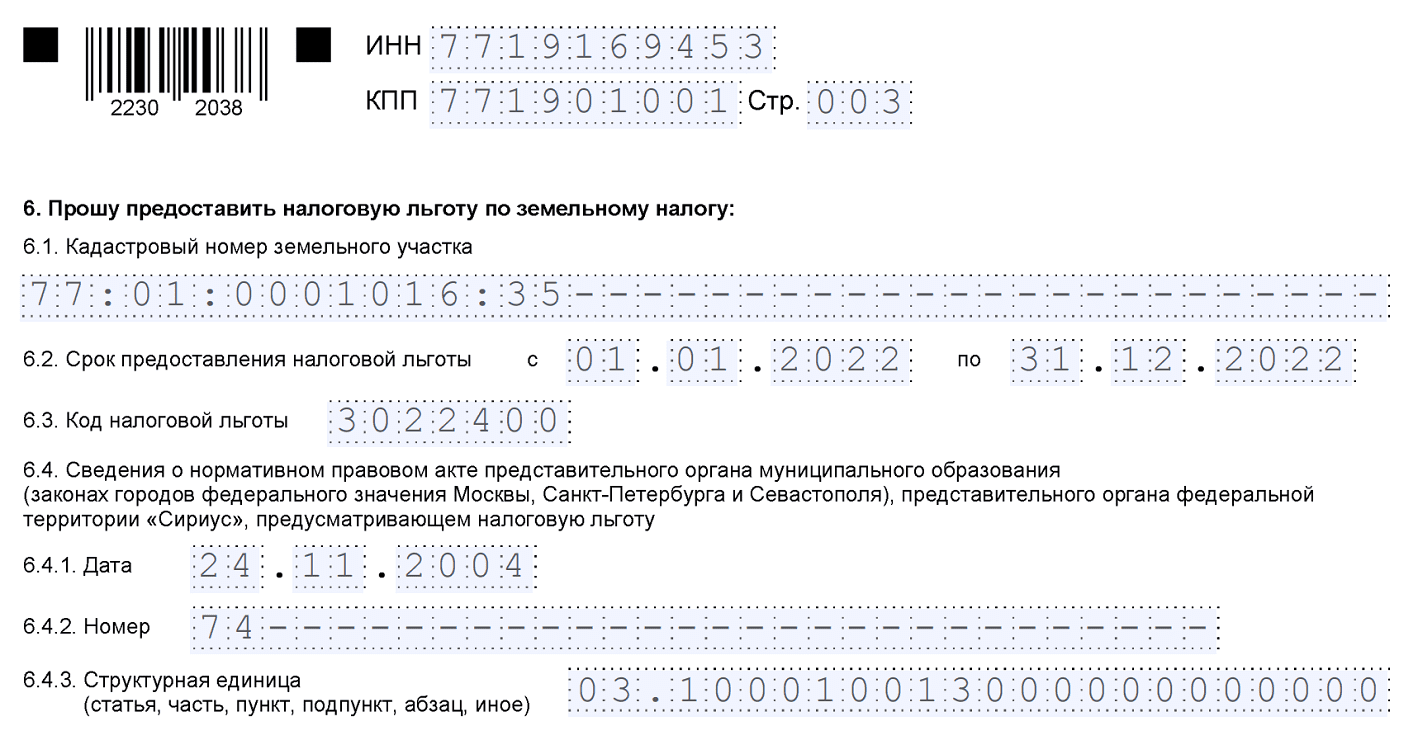

Образец заявления на льготу по земельному налогу

Титульный лист также оформляется в стандартном порядке, а сведения о земельном участке указываются так:

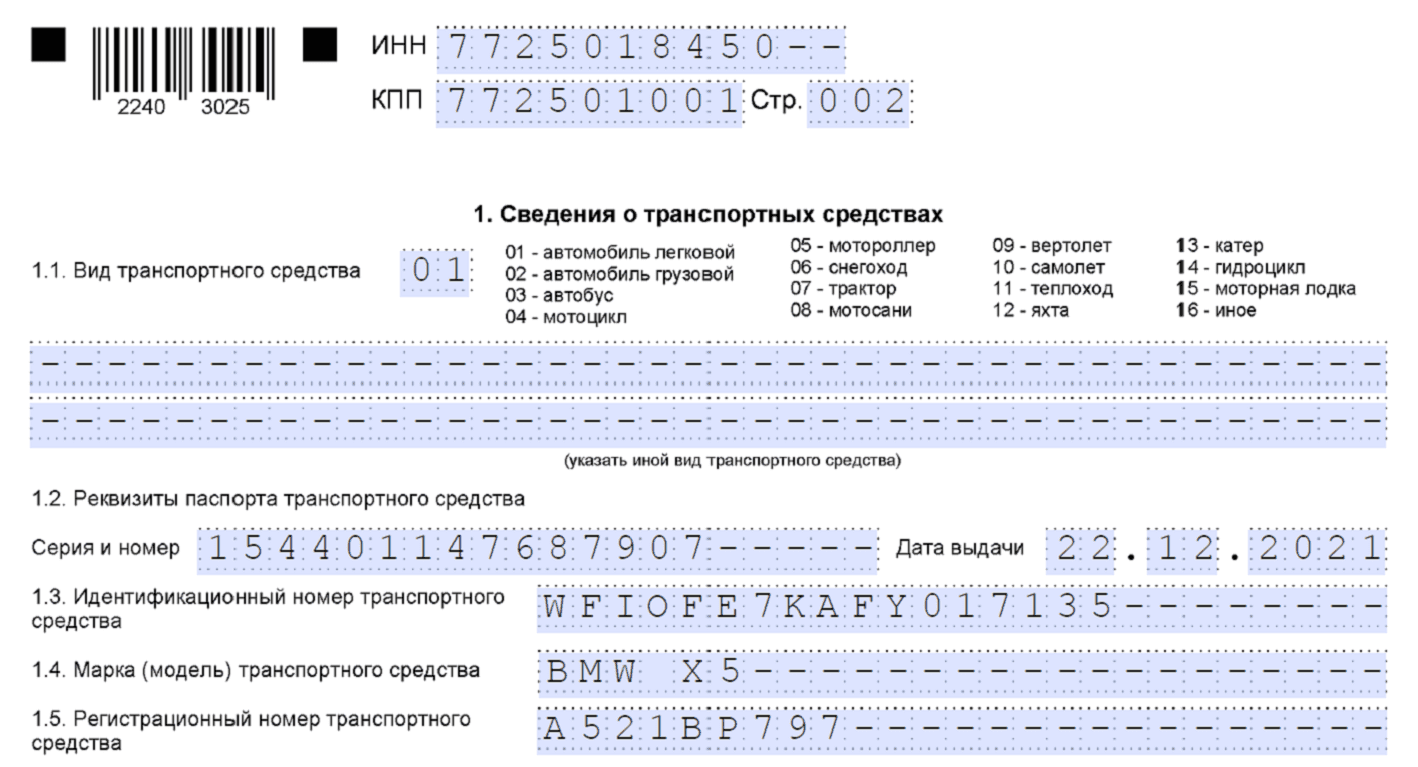

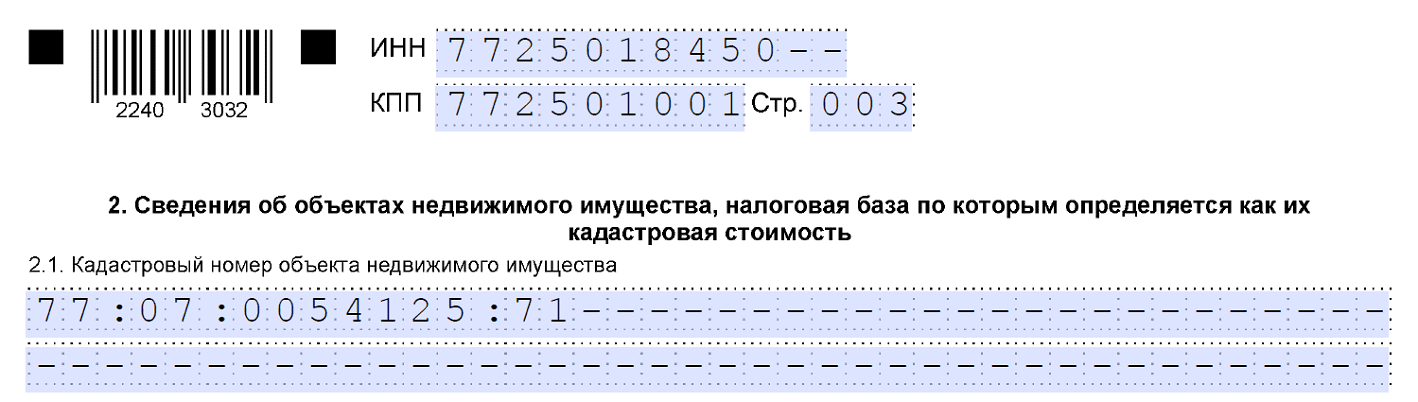

Сообщение об объекте налогообложения

Если вы не подавали заявление на льготу и не получали сообщение об исчисленном налоге, направьте в любую ИФНС сообщение о наличии объектов налогообложения, неучтенных налоговиками (п. 2.2 ст. 23 НК РФ). Форма, формат и порядок заполнения сообщения для всех видов имущества (кроме «среднегодового») утверждены Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Форма состоит из:

- титульника;

- раздела 1 со сведениями о транспорте;

- раздела 2 со сведениями о кадастровой недвижимости.

Образец сообщения о транспортном средстве

Образец сообщения о кадастровом объекте

Крайний срок направления сообщений о ваших объектах — 31 декабря года, следующего за прошедшим налоговым периодом.

Если не подать сообщение и не уплатить налог, будет штраф — 20 % от неуплаченной суммы (п. 3 ст. 129.1 НК РФ).

Сроки сдачи отчётности в 2023 году

Ниже приводятся сроки сдачи отчётности в налоговую инспекцию и новый Социальный фонд России в 2023 году. Если сдача выпадает на выходной или праздничный день, то крайний срок переносится на следующий рабочий день (в таблицах это учтено).

Отчётные формы за 2023 год, а также 4 квартал или декабрь 2023 года, в большинстве случаев сдают уже в начале 2024 года, поэтому в календаре бухгалтера на 2023 год их нет.

Сроки сдачи отчётности по работникам в 2023 году

*Данные о страховом стаже работника за 2023 год (которые ранее отражались в СЗВ-Стаж) будут сдавать в виде ЕФС-1, но уже в 2024 году.

Сроки сдачи бухгалтерской и налоговой отчётности в 2023 году

Важно: если срок уплаты платежа наступает раньше срока сдачи декларации/отчёта или по нему вообще не установлена отчётность, то необходимо подать уведомление об исчисленных суммах. Срок подачи уведомления — 25-ое число месяца, в котором установлен срок перечисления платежа.

В частности, такая ситуация складывается с авансами по УСН, ЕСХН, налогами на имущество организаций, страховыми взносами и ежемесячными платежами по НДФЛ.

Сроки подачи уведомлений в 2023 году (таблица от ФНС)

Ещё один нюанс: в 2023 году действует переходный период, в течение которого вместо уведомлений можно представлять платёжные поручения по каждому платежу, как и раньше (п. 12 и 14 статьи 4 закона от 14.07.2022 № 263-ФЗ). Но если уведомление было подано хотя бы раз, возможности платить по платёжкам больше не будет.

25 июля

Вы платите налог за полугодие, последний срок — 25 июля. Формула расчета такая: сложить доход за первое полугодие, посчитать налог, вычесть из него оплаченный налог за первый квартал и то, что осталось, заплатить.

Артур за первый квартал получил 300 тыс. руб. и заплатил налог, за второй — получил еще 200 тыс. руб. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 тыс. руб. Артур считает так:

- полугодовой доход — 500 тыс.;

- налог за полгода — 30 тыс.;

- оплаченный налог — 18 тыс.;

- остаток для оплаты — 12 тыс. руб., или 30 тыс. руб. минус 18 тыс. руб.

Налог за полугодие тоже можно сократить на сумму взносов, но только если вы уже их заплатили.

Заплатить взносы

До конца первого квартала вы платите фиксированный взнос. Это необязательный платеж, но вы можете заплатить, чтобы уменьшить налог на сумму взноса.

Можно платить любую часть, хоть весь взнос авансом, хоть часть — четверть от взноса, это 9060 руб. Налог можно уменьшить только за прошедший квартал в пределах начислений.

Порядок взыскания задолженности

Если организация или ИП пропустили срок уплаты, то на сумму недоимки налоговики начислят пени (п. 32 ст. 1 Закона № 263-ФЗ). Помимо этого, налоговая инспекция взыщет и задолженность (п. 9 ст. 1 Закона № 263-ФЗ).

Фактически задолженность — это отрицательное сальдо по ЕНС. Когда инспекция его обнаружит, то выставит требование (п. 26 ст. 1 Закона №263-ФЗ). Если организация или ИП не исполнит его добровольно, то для взыскания долга налоговики должны будут разместить свое решение в специальном реестре (п. 11 ст. 1 № 263-ФЗ). Там же опубликуют и поручение на перечисление долга. Это считается направлением документа в банк.

В специальном реестре станут размещать также постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 ст. 1 Закона № 263-ФЗ).

Вести книгу учета доходов

Записывать надо все поступления. Неважно, как вы их получили: переводом на счет, на карту или наличными. Дата записи — это дата поступления денег от клиента. Получили в понедельник от клиента тысячу рублей, записываете понедельник.

Вы сдаете книгу только по просьбе налоговой. Кажется, о книге можно забыть, но это рискованно. Налоговая вправе оштрафовать на 10 000 руб. и больше. Поэтому надежнее все-таки ее вести.

31 декабря

В конце года — срок для страховых взносов. Вот сейчас платить обязательно.

Вы платите полную сумму, если не разбивали взносы на части — 36 238 руб. Платить надо, даже если ИП за год не получал доход.

Или вы платите не весь взнос, а часть, если платили взносы до этого.

Платим 1% взносов

Если годовой доход ИП больше 300 тыс. руб, ИП платит дополнительные страховые взносы — это 1% от суммы свыше лимита.

Срок оплаты дополнительного взноса — первого июля следующего года. Если вы отчитываетесь за 2021 год, вы платите дополнительный взнос до первого июля 2022 года.

30 сентября

Если вы заплатили взносы авансом, вы ничего не платите. А если нет, с вас еще часть страховых взносов. Это если вы решили сэкономить на налоге за девять месяцев, но платить не обязательно.

Какие платежи перечисляют в рамках ЕНП

ЕНП установлен законом от 14.07.2022 № 263-ФЗ. Он распространяется на следующие платежи:

- НДС, УСН, ЕСХН, НДФЛ, налоги на прибыль, имущество организаций, транспортный, земельный;

- страховые взносы ИП за себя, а также за работников, кроме взносов на травматизм и профзаболевания;

- торговый сбор.

Налог на профессиональный доход, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов можно платить как через ЕНП, так и без него.

Вне рамок единого налогового платежа перечисляют:

- взносы по травматизму и профзаболеваниям работников;

- госпошлина, в отношении которой не выдан исполнительный документ;

- НДФЛ с иностранных работников, работающих по найму на основании патента.

Как сэкономить

На налоге можно и нужно правильно экономить, и для этого не надо уходить в тень, достаточно платить страховые взносы. Экономия за счет взносов — емкая тема, поэтому пока описываем кратко.

Можно вычесть оплаченные взносы из начисленного налога к оплате. Если работаете без сотрудников, вы уменьшаете налог на всю сумму взносов: сколько заплатили, на столько меньше налог, переплата налог не уменьшит.

Возвращаемся к Артуру. Его налог за первый квартал — 18 тыс. руб.

Артур не переводит деньги за налоги, а выплачивает часть взноса, те же 18 тыс. руб. Получается, фиксированный взнос сократился, и в конце года меньше платить, при этом Артур погасил налог в 18 тыс. руб.

На взносах можно сэкономить двумя способами: заплатить авансом все взносы сразу или рассчитывать взносы каждый квартал.

В январе 2019 года Артур заплатил фиксированные взносы за год — 36 238 руб.

За первый квартал Артур заработал 300 тыс. руб., его налог — 18 тыс. руб. Артур ничего не платит, потому что уже выплатил взнос.

Во втором квартале Артур заработал еще 100 тыс. руб., налог — 6 тыс. руб. Это укладывается в оплаченные взносы, Артур ничего не платит.

Главное — не платить взносы после периода, в котором хотите уменьшить налог. Если вы сокращаете налог за первый квартал, взнос надо заплатить в срок с 1 января по 31 марта. Позже уменьшить налог за первый квартал не получится.

Где платить

Для оплаты налогов и взносов никуда ходить не надо. Вы можете заплатить через сайт налоговой или через свой расчетный счет. Для ИП на упрощенке 6% в Модульбанке работает бесплатная бухгалтерия: бухгалтер сам подготовит платежку, вам останется нажать кнопку для оплаты, и все.

Переходные положения

Отдельно закреплены правила, по которым ФНС для каждой организации и ИП сформирует сальдо ЕНС на 1 января 2023 года и порядок взыскания недоимки и задолженности (ст. 4 Закона № 263-ФЗ).

Начальное сальдо ЕНС на 1 января 2023 года формируется на основании имеющихся у налоговых органов сведений по состоянию на 31 декабря 2022 года. В частности, это информация о суммах (ч. 1 ст. 4 Закона № 263-ФЗ):

- неисполненных обязанностей по уплате налогов, авансовых платежей, страховых взносов, пеней, штрафов (за рядом исключений);

- излишне уплаченных (за рядом исключений) и излишне взысканных налогов, авансовых платежей, страховых взносов, пеней, штрафов;

- перечисленных в качестве ЕНП организацией или ИП и не зачтенных в счет исполнения соответствующей обязанности.

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

При формировании начального сальдо ЕНС стоит учесть следующее (ч. 4–6 ст. 4 Закона № 263-ФЗ):

- Не учитываются излишне уплаченные в бюджет субъекта РФ суммы налога на прибыль. Они будут зачтены в счет предстоящих платежей по этому налогу без заявления налогоплательщика. Если же сальдо без учета таких сумм отрицательное, то часть средств засчитывают в счет погашения неисполненных обязанностей, а остаток — в счет исполнения предстоящих платежей.

- В совокупную обязанность включаются суммы уплаченных по состоянию на 31 декабря 2022 года налогов, авансовых платежей, страховых взносов, по которым срок представления отчетности или направления инспекцией сообщения об исчисленных суммах налогов наступит после 1 января 2023 года. Впоследствии, в частности, после представления соответствующей отчетности размер совокупной обязанности уменьшается.

Если налоговые декларации и расчеты по налогам, сборам, страховым взносам, срок уплаты которых истек до 31 декабря 2022 года, представлены после 1 января 2023 года, то указанные в них суммы учитываются при формировании сальдо по ЕНС в общем порядке. Одновременно рассчитывается сумма пеней (ч. 7 ст. 4 Закона № 263-ФЗ).

Кроме того, после 1 января 2023 года налоговики не будут рассматривать заявления о возврате переплаты, ее зачете, отсрочке или рассрочке, если документы налогоплательщик подал ранее, но инспекция не вынесла решение до 31 декабря включительно (ч. 8 ст. 4 Закона № 263-ФЗ).

На упрощенке 6% ИП платит налог с дохода. Формула такая: весь доход умножаете на 6%, и готово.

Бесплатная бухгалтерия от Модульбанка

Например, у предпринимателя Артура доход за квартал — 300 000 руб. Его квартальный налог — 18 тыс руб. или 300 тыс. * 0,06. Бывает, что налоговую ставку для определенных видов деятельности делают меньше, это зависит от региона. Такую информацию нужно искать на сайте налоговой, а для уверенности — посоветоваться с бухгалтером и отправить запрос в налоговую.

Одной таблицей

Мы собрали все важное в таблицу.

Дата

Вести книгу учета доходов и расходов. Записывать, сколько вы получили, когда, от кого и за что.

Заплатить страховой взнос. Платите, если хотите сократить налог за счет взноса.

Платить можно фиксированный взнос целиком — 40 874 руб. (2021) или любую часть, например, одну четвертую — 10 219 руб.

Налог за первый квартал. Доход за квартал умножить на 0,06. Если платили взносы до 31 марта, вычитайте взносы.

Страховой взнос. Можно платить, чтобы вычесть взнос из налога за полугодие. Если платите поквартально, ваш взнос — 10 219 руб.

Налог за полугодие. Доход за полгода умножить на 0,06 и вычесть из этой суммы прошлый налог. Если платили взносы до 30 июня, вычитайте взнос.

Страховой взнос. Это необязательный платеж. Подходит, если будете вычитать взнос из налога за девять месяцев.

Если платите раз в квартал, с вас — 10 219 руб.

Налог за девять месяцев. Доход за девять месяцев умножить на 0,06 и вычесть из этой суммы оплаченный налог. Если платили взносы до 30 сентября, вычитайте взносы.

Фиксированный страховой взнос. Это обязательный взнос. Надо платить, даже если не было дохода за год.

Если платили взнос, больше платить не надо. Если нет, полная сумма — 40 874 руб. Взнос будет меньше, если вы открывали ИП не с начала года.

1 июля следующего года

Дополнительный страховой взнос, если годовой доход больше 300 тыс. руб. Вы платите 1% с дохода больше 300 тыс. руб.

30 апреля следующего года

Налог за год и декларация. Годовой доход умножить на 0,06 и вычесть оплаченный налог. Если платили взносы до 31 декабря, вычитайте взнос. Декларацию сдаете, даже если не было дохода за год.

Бесплатная бухгалтерия от Модульбанка

Считаем налоги и взносы, готовим отчетность, компенсируем штрафы и защищаем от 115—ФЗ

Порядок зачета и возврата переплаты

Переплата — это положительное сальдо по ЕНС. Ее можно зачесть или вернуть по заявлению налогоплательщика (п. 36, 37 ст. 1 Закона № 263-ФЗ). Формы и форматы таких заявлений утверждает ФНС.

Зачесть сумму положительного сальдо по ЕНС можно в счет (п. 36 ст. 1 Закона № 263-ФЗ):

- предстоящих конкретных платежей по налогам, сборам, страховым взносам;

- уплаты налогов, сборов, страховых взносов, пеней, штрафов или процентов за другое лицо;

- погашения задолженности, которая не учитывается в совокупной обязанности из-за истечения срока ее взыскания;

- исполнения ряда решений налоговых органов.

ФНС должна зачесть суммы положительного сальдо по ЕНС не позднее дня, следующего за днем поступления заявления о зачете.

Вернуть на счет в банке сумму положительного сальдо по ЕНС можно на основании (п. 37 ст. 1 Закона № 263-ФЗ):

- заявления о распоряжении путем возврата, представленного в инспекцию на бумажном носителе или в электронной форме, а также для ИП в составе налоговой декларации по НДФЛ;

- заявления о возврате излишне уплаченных сумм по некоторым налогам, сборам, например НДФЛ с доходов иностранных граждан от трудовой деятельности по найму в РФ на основании патента, НПД. Оно подается в инспекцию в произвольной форме;

- решения инспекции о полном или частичном возмещении суммы НДС или акциза;

- решения инспекции о предоставлении налогового вычета.

При этом если ЕНП уплатило иное лицо, то оно не вправе требовать возврат (п. 9 ст. 1 Закона № 263-ФЗ).

По общему правилу поручение о возврате суммы положительного сальдо по ЕНС налоговая направляет в территориальный орган Федерального казначейства не позднее следующего дня после получения заявления.

Новые отчётные формы в 2023 году

- Вместо СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3, 4-ФСС введена единая отчётность по форме ЕФС-1, но разные её разделы сдаются в свои сроки.

- Ежемесячный СЗВ-М заменят Персонифицированными сведениями о физических лицах;

Кроме того, обновят некоторые формы налоговой отчётности, в частности, уже есть проект новой декларации по УСН, которая начнёт применяться за периоды с 2023 года.

Обратите внимание, что отчётность за 2022 год сдаётся по действующим на тот момент формам. Соответственно, в нашем календаре будут указаны разные виды отчётов за работников — как новые, так и старые.

Порядок и сроки уплаты ЕНП

В виде ЕНП организации и ИП уплачивают большинство налогов. Срок для уплаты непосредственно ЕНП не определен. Перечислять его надо в сроки, установленные для налогов (п. 9 ст. 1 Закона № 263-ФЗ). По общему правилу — не позднее 28-го числа соответствующего месяца. Это распространяется, в частности, на НДС, налог на прибыль, налог при УСН и страховые взносы (подп. «а» п. 1, подп. «а» п. 22, п. 41, подп. «а» п. 55 ст. 2 Закона № 263-ФЗ).

При этом особый порядок предусмотрен для НДФЛ (подп. «а» п. 13 ст. 2 Закона № 263-ФЗ):

- по удержаниям с 23-го числа предыдущего месяца по 22-е число текущего — не позднее 28-го числа;

- по удержаниям за период с 1 по 22 января — не позднее 28 января;

- за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Чтобы определить сумму ЕНП к конкретному числу, надо сложить все текущие платежи и размер недоимок к этой дате. Надо убедиться, что перечисленных на ЕНС денег хватит, чтобы после зачета платежа не возникло отрицательного сальдо. Для этого можно запросить у налогового органа информацию о состоянии ЕНС (подп. «а» п. 7 ст. 1 Закона № 263-ФЗ).

При этом перечислять на ЕНС сумму, превышающую размер совокупной обязанности, не запрещается.

Перечислять ЕНП можно следующим образом (п. 9 ст. 1 Закона № 263-ФЗ):

- предъявить в банк платежку на перечисление денег с расчетного счета на ЕНС при наличии достаточного количества средств на счету;

- убедиться, что на банковском лицевом счете отражена операция по перечислению денег в бюджет РФ.

Налоговая засчитывает ЕНП в следующей последовательности (п. 9 ст. 1 Закона № 263-ФЗ):

- Недоимки, начиная с наиболее раннего момента их выявления.

- Налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате.

- Пени.

- Проценты.

- Штрафы.

Если суммы ЕНП недостаточно, а сроки уплаты налогов и взносов совпадают, то платеж зачтут пропорционально в соответствии с указанной последовательностью (п. 9 ст. 1 Закона № 263-ФЗ).

30 апреля следующего года

За начало следующего года надо сделать две вещи: заплатить налог за год и сдать декларацию. Последний срок — 30 апреля.

Годовой налог считается по такой же формуле: из годового налога надо вычесть оплаченные налоги и взносы.

Кроме налогов понадобится еще декларация. Если бы Артур из нашего примера ничего не заработал за год, всё равно пришлось бы сдавать декларацию, она называется — нулевая.

Суммы, которые признаются ЕНП

Обязанность уплачивать единый налоговый платеж (ЕНП) утвердил Федеральный закон от 14.07.2022 № 263-ФЗ.

ЕНП — это суммы, перечисленные налогоплательщиком, плательщиком сборов, страховых взносов и налоговым агентом в бюджетную систему РФ для исполнения совокупной обязанности, а также взысканные с него. При этом перечислять эти средства может и иное лицо (п. 2, 9 ст. 1 Закона № 263-ФЗ).

В совокупную обязанность закон включает (подп. «а» п. 1 ст. 1 Закона № 263-ФЗ):

- налоги,

- авансовые платежи,

- страховые взносы,

- пени и штрафы,

- проценты.

Такой платеж учитывается ФНС на едином налоговом счете (ЕНС) по каждой организации и ИП в рублях и формируется, в частности, на основе налоговых деклараций и расчетов, в том числе уточненных, уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов.

Обязанность формируется со дня подачи этих документов, но не ранее наступления срока уплаты соответствующего платежа (п. 2 ст. 1 Закона № 263-ФЗ).

В совокупную обязанность не включаются (подп. «а» п. 1 ст. 1, п. 2 ст. 1 Закона № 263-ФЗ):

- НДФЛ с доходов иностранных граждан, работающих в РФ на основании патента;

- госпошлины, на уплату которых суд не выдал исполнительный документ;

- налоги, сборы, страховые взносы, подлежащие уменьшению, если с окончания установленного срока их уплаты прошло более трех лет;

- НПД самозанятых, сбор за пользование объектами животного мира и сбор за пользование объектами водных биологических ресурсов, которые уплачены отдельно от ЕНП.

Документы

Для налоговой вы готовите два документа: налоговую декларацию и книгу учета доходов и расходов. Декларацию надо сдавать всегда, даже если не было дохода. А книгу только вести, сдадите, если налоговая попросит.

Сроки перечисления налогов в бюджет в 2023 году

Платежи в бюджет в 2023 году, за некоторым исключением, будут происходить через единый налоговый счёт налогоплательщика. Подробности про ЕНС читайте здесь.

Сроки перечисления налогов в 2023 году

*Имеется в виду период, в течение которого налог исчислен и удержан

Сроки перечисления страховых взносов за работников и ИП в 2023 году

*Фиксированные взносы ИП за себя, исчисленные за 2023 год, должны быть перечислены в течение года. Но с учётом того, что 31.12.2023 выпадает на воскресенье, крайний срок переносится на следующий рабочий день, то есть уже на 2024 год.

25 апреля

Ваш первый налог за год — налог за первый квартал. Вы считаете доход с 1 января по 31 марта, при этом у вас почти весь апрель на оплату. Налоговая должна получить деньги до 25 апреля.

Если платили страховый взнос в первом квартале, вы вычитаете взносы из суммы налога и платите то, что осталось.

Например, ваш налог 9100 руб., вычитаете 9060 руб., остается заплатить 40 руб.

25 октября

Срок оплаты налога — до 25 октября. Для расчета вы считаете доходы за девять месяцев, считаете налог, вычитаете оплаченный налог и платите то, что осталось.

Не забудьте еще вычесть часть страхового взноса, если платили до этого.

Последний день для оплаты взноса в первом полугодии — 1 июля. Если вы уже заплатили весь взнос и еще не выбрали его в счет налогов, платить ничего не надо. Если платите взносы раз в квартал, можно оплатить еще часть — 9060 руб.

Вы по-прежнему не обязаны платить, но здорово, если заплатите. Тогда получится вычесть взнос из налога за полугодие и немного сэкономить.

Кроме налога, вы платите взносы. Они нужны, чтобы вы могли получить обязательную пенсию и бесплатно сходить к врачу. Эти взносы называются страховыми.

Взносы бывают фиксированные и дополнительные:

Фиксированные взносы

Взнос за полный 2021 год — 40 874 руб., за 2022 — 43 211 руб.

Дополнительные

Размер зависит от дохода. Взнос — это 1% с дохода больше 300 000 рублей

По закону фиксированный взнос надо заплатить до 31 декабря, а дополнительный — до первого июля следующего года. Необязательно платить в эти даты, можно платить в течение года и экономить на налогах.

Вместо заключения

ЕНП позволит значительно упростить уплату налогов и взносов для организаций и ИП:

- один платеж в месяц не позднее 28-го числа, даже если это уплата к примеру, по истечении квартала или года;

- одно сальдо расчетов с бюджетом и не нужно подавать заявления об уточнениях и зачетах, в том числе между КБК и ОКТМО;

- один день на зачет положительного сальдо ЕНС;

- один день на принятие решения налоговиками о возврате положительного сальдо ЕНС.

А чтобы все эти упрощения ощутить в полной мере, не откладывайте подготовку до декабря 2022 года. Сделайте с налоговиками сверку по расчетам всех платежей, чтобы правильно определить входящее сальдо на 1 января 2023 года (подп. 11 п. 1, п. 2.1 ст. 32, п. 3 ст. 78 НК РФ).