- Декларация о доходах физических лиц в Украине

- Для кого декларирование доходов обязательно?

- Кто освобожден от декларирования доходов в 2023 году?

- Сроки подачи декларации о доходах

- Бланк декларации о доходах и изменения в заполнении

- Декларирование доходов при получении жилищной субсидии

- Декларирование для государственных чиновников

- Открытое декларирование доходов госслужащих

- Обязательное декларирование для всех

- Форма декларації платника єдиного податку 2021/2022

- Коли звітувати за новою формою податкової декларації у 2022 році

- Як заповнити нову податкову декларацію платника єдиного податку за 2021 рік

- Особливі відмітки у декларації

- Книги обліку як основа заповнення декларації

- Декларація платника єдиного податку

- Заповнення Додатка 1 (ЄСВ) декларації з єдиного податку 2022

- Заповнення декларації та карантин 2020/2021

- Аванси у декларації з єдиного податку

- Вимушена зміна групи або перехід на загальну систему

- Что такое единый налог в Украине?

- Изменения в отношении единого налога в 2023 году

- Группы единого налога в Украине

- Кто не имеет права быть плательщиком единого налога 1-3 групп?

- База налогообложения для всех групп единого налога

- Отчетность плательщиков единого налога

- Сроки уплаты ставки единого налога для различных групп

- Заполнение декларации единого налога для 1, 2, 3 группы

- Особенности бухгалтерского учета для плательщиков единого налога

- Последние ключевые изменения налогообложения для предприятий

- Упрощенный режим налогообложения

- Ставка единого налога для ООО

- Единый налог и НДС

- Общая система налогообложения

- Налог на прибыль предприятий

- Налог на добавленную стоимость в 2023 году

- Какие льготы по налогообложению предусмотрены для ООО в Украине?

Декларация о доходах физических лиц в Украине

В начале года стартовала ежегодная процедура сдачи налоговых деклараций. В связи с этим Государственная фискальная служба Украины напомнила, что отдельным категориям физических лиц нужно задекларировать доходы, чтобы определить обязательства по уплате НДФЛ.

С 1 января 2020 налогоплательщики подают декларацию об имущественном состоянии и доходах по новой форме. Соответствующие изменения в форму налоговой декларации внесены приказом Министерства финансов Украины от 25.04.2019 № 177 «О внесении изменений в приказ Министерства финансов Украины от 2 октября 2015 № 859».

Для кого декларирование доходов обязательно?

Те, кто должен отчитываться перед налоговой о доходах, полученных за прошлый год:

Обязанность декларировать полученные доходы распространяется на граждан, получивших доход:

Кроме того, нужно указывать в декларации, что вы получили наследство, или лицо, которое не является вашим близким родственником, подарило вам недвижимость. Также требуется задекларировать доход от продажи собственной сельхозпродукции, выращенной на земельном участке площадью от 2 гектаров.

Для тех, кто всерьез относится к прозрачности своей предпринимательской деятельности, и беспокоится, как сохранить безупречную репутацию налогоплательщика, существует достаточно возможностей, чтобы детально изучить условия и сроки подачи декларации о доходах в 2020 году. Для этого стоит посетить официальные веб-сайты Государственной фискальной службы, соответствующих министерств и ведомств, Правительственный портал или консультационные службы. Как правило, в период наплыва лиц, подающих декларации о доходах, ГФС открывает «горячую» телефонную линию или ведет консультации в режиме онлайн по всем интересующим актуальным вопросам.

Кто освобожден от декларирования доходов в 2023 году?

В предыдущем разделе предоставлена информация о том, для кого сдача декларации о доходах является обязательной процедурой. Но есть исключения:

Сроки подачи декларации о доходах

Соблюдение сроков подачи декларации о доходах позволит Вам избежать штрафов. Для различных категорий граждан существуют некоторые особенности:

На официальном веб-сайте ГФС опубликовано информационное сообщение, которое напоминает некоторые важные моменты в процедуре декларирования доходов за 2019 год.

Подачу декларации о доходах предлагается осуществить несколькими способами:

Обязательность предоставления декларации о доходах предусматривает возможность наложения штрафных санкций при игнорировании этого обязательства, при несвоевременном декларировании, при искажении декларируемой информации и/или неполном ее отражении.

За несвоевременную уплату начисленного налогового обязательства по налогу на доходы физических лиц предполагается штраф в размере 10-20% от начисленной суммы и в зависимости от срока задержки оплаты, а также рассчитывается пеня на сумму долга.

Бланк декларации о доходах и изменения в заполнении

Для тех, кто впервые будет осуществлять декларирование, полезно будет изучить изложенную информацию на веб-сайте ГФС Украины. В разделе «Электронные формы документов» можно найти новый бланк установленного образца и инструкцию по его заполнению, утвержденные приказом Министерства финансов Украины от 25.04.2019 № 177 «О внесении изменений в приказ Министерства финансов Украины от 02 октября 2015 года № 859».

Приказ Министерства финансов Украины от 25.04.2019 № 177 «О внесении изменений в приказ Министерства финансов Украины от 02 октября 2015 года № 859» содержит изменения касательно объема заполняемой декларации в сторону ее уменьшения: вместо четырех разделов – два.

Декларирование доходов при получении жилищной субсидии

С целью упрощения порядка заполнения документов на получение жилищной субсидии была внедрена новая процедура декларирования доходов граждан. На официальном веб-сайте Минсоцполитики размещена инструкция о том, как правильно составить и заполнить бланк заявления на получение субсидии и декларации о доходах и расходах лиц, обратившихся за получением субсидии на жилищные платежи.

Оставим без внимания заполнение формы заявления и рассмотрим правила заполнения бланка декларации про доходы, в чем ее отличие от более ранней версии.

При заполнении декларации следует указать вид дохода, получаемого заявителем в виде зарплаты или стипендии, пенсии, пособия, алиментов и т.п, а для предпринимателей необходимо указать группу плательщика единого налога. Предоставление подтверждающих документов (например, справки о заработной плате с места работы) не требуется. Также не требуется указывать размер дохода.

Это самое главное новшество, которое будет реализовано при декларировании доходов с целью получения субсидии на оплату коммунальных услуг. Как прокомментировали в Минсоцполитике, информация о суммарной величине доходов будет получена ведомством в ходе обмена данными с Пенсионным, Фондом социального страхования, вузами, фискальными или органами управления образованием.

Следует напомнить, что более ранняя практика предоставления деклараций о доходах для получения субсидий сопровождалась большим количеством арифметических ошибок, допускаемых со стороны заявителей. Вероятно, новые правила устранят не только неточности при расчете размера субсидии, но и упростят сам процесс декларирования. Бланк декларации заполняется собственноручно или в режиме онлайн с присвоением электронной подписи заявителя. На получение субсидии не могут рассчитывать те, кто в течение предыдущих 12 месяцев совершал единовременную покупку товара или услуги, стоимость которых превышала 50 тыс. грн.

Декларирование для государственных чиновников

Для государственных служащих всегда предъявляются повышенные требования относительно декларирования своих доходов. Главным образом для того, чтобы усилить противодействие коррупции среди чиновников, а также для повышения доверия к государственным служащим с января 2017 года вступила в силу норма, обязывающая лиц, являющихся кандидатами на должности госслужащих, декларировать принадлежащее им имущество и доходы.

Согласно этому правилу, кандидаты, участвующие в конкурсном отборе, обязаны предоставить информацию о доходах в течение всего календарного года, предшествующего дате подачи заявки в конкурсе. Об этом достаточно широко информировала пресс-служба Национального агентства по вопросам государственной службы. После победы в конкурсном отборе претендент, намеревающийся занять вакантный пост госслужащего, должен повторно предоставить декларацию о доходах. Эта норма прописана в Законе Украины «О государственной службе».

Открытое декларирование доходов госслужащих

Электронное декларирование доходов чиновников, которое началось в конце 2016 года, продолжилась в 2017-м — 2018-м и будет осуществляться в 2019 году. По мнению специалистов, это позволит не только учитывать доходы чиновников в части налогообложения, но и осуществлять мониторинг их образа жизни.

Можно по-разному оценивать эти результаты, — кто-то считает это нарушением конфиденциальности информации, другие (и их большинство) воспринимает это как серьезный шаг в борьбе с коррупцией, с предотвращением фактов незаконного обогащения или конфликта интересов.

По данным Всемирного банка, подобная практика открытого декларирования доходов первых лиц государства и чиновников, занимающих государственные должности, применяется в более чем 150 странах мира. Декларирование доходов с целью налогообложения является одним из основных инструментов построения экономического фундамента нашего общества. Участие в декларировании доходов для каждого гражданина должно стать обычной нормой, а получение заработной платы «в конверте» — неприемлемым.

Обязательное декларирование для всех

В течение 2018 года неоднократно обсуждался вопрос о введении всеобщего декларирования граждан. Необычным в этой инициативе является то, что таким образом можно осуществлять непрямой контроль за расходами налогоплательщика. Проект такого закона планировался для разработки в течение 2018 года с тем, чтобы доходы за 2019 год могли быть задекларированы в уже 2020 году.

В опубликованном на правительственном портале документе под названием «Среднесрочный план приоритетных действий правительства до 2020 года» говорится, что после принятия законопроекта будет осуществляться автоматизированный электронный мониторинг налогоплательщиков в формате «доходы-расходы», а также представителями фискальных служб будут проводиться мероприятия по непрямому контролю за полнотой налогообложения доходов. Как пояснила пресс-служба правительства, это может выражаться в доступе к банковским счетам, проведению опроса среди соседей или сослуживцев налогоплательщика.

Впрочем, эта инициатива пока не находит единодушной поддержки со стороны парламентариев. По мнения главы комитета ВРУ по налоговой и таможенной политике, всеобщее декларирование доходов должно нести сугубо добровольный характер. На сегодняшний день, по мнению депутатов, система декларирования доходов граждан достаточно всеобъемлюща, контроль за расходами находится в ведении фискальной службы, а единоразовые покупки свыше 50 тыс грн, которые также отслеживают налоговики, у большинства граждан Украины отсутствуют.

Податкова Декларація платника єдиного податку бланк 2021

Податкова Декларація платника єдиного податку 2 група приклад заповнення

Податкова Декларація платника єдиного податку 3 група приклад заповнення

Форма декларації платника єдиного податку 2021/2022

Зверніть увагу, що форма декларації для платників єдиного податку (ЄП) для всіх груп однакова. Різниця між різними групами полягає тільки в розділах, які треба заповнити. Податкова декларація платника єдиного податку з 01 квітня 2021 року подається за новою формою, яка затверджена наказом Мінфіну від 19.06.2015 № 578 (зі змінами за наказом Мінфіну від 09.12.2020 № 752, далі – Наказ № 752). Відмінність даної форми від попередньої – включення до неї спеціального додатка для звітування про ЄСВ. Цей додаток має бути використаний підприємцями всіх груп єдиного податку при звітуванні за 2021 рік. Він заміняє колишній Звіт з ЄСВ (Форму Д5), що з 01.01.2022 року скасовується (наказ Мінфіну від 28.12.2020 р. № 814). З новою формою декларації можна ознайомитися нижче, а далі розглянемо нюанси її заповнення

Коли подавати декларацію та сплачувати податок наведено у таблиці нижче.

при звітуванні за 2021 рік слід звернути увагу, що у січні-травні 2021 року ФОП 1 групи були звільнені від сплати єдиного податку та ЄСВ. Інші групи такого звільнення не мають.

Строки подачі декларації та сплати єдиного податку

Коли звітувати за новою формою податкової декларації у 2022 році

Звітувати за новою формою податкової декларації з єдиного податку (з Наказу № 752) потрібно:

Щодо Додатка 1 (ЄСВ), то вперше він подається:

при звітуванні за 2021 рік вперше заповнюється Додаток 1 (ЄСВ).

Також за новою формою декларації звітуємо протягом 2021 року, якщо:

У вищенаведених випадках податкову декларацію слід подати у квартальний строк, тобто протягом 40 к. днів по закінченню такого періоду. Слід податки у такому раз й Додаток 1 (ЄСВ), адже при переході на загальну систему або припиненні підприємницької діяльності відзвітуватися по сплаті ЄСВ за рік уже не вийде. Якщо ж стався перехід до вищої групи, то Додаток 1 (ЄСВ) подаємо вже з річною декларацією.

Як заповнити нову податкову декларацію платника єдиного податку за 2021 рік

Нинішня податкова декларація складається з:

Всі платники ЄП заповнюють у основній частині декларації заголовну частину та розділ І. Також заповнюється один з розділів, який відповідає групі платника податку (або декілька, якщо була зміна групи впродовж року), а саме:

- розділ ІІ – для групи 1;

- розділ ІІІ – для групи 2;

- розділ IV – для групи 3.

Всіма платниками податку заповнюються:

Щодо розділу VI, то його заповнюємо лише у ситуації виправлення помилок, тобто при подачі уточнюючої декларації чи при виправленні помилки за даними звітного (податкового) періоду.

Також у основній частині з’явився ще новий розділ VII декларації – у ньому наводяться зобов’язання зі сплати ЄСВ за даними звітного року. Цей розділ, який складається всього лише з одного рядка заповнюється просто як сума помісячних зобов’язань з ЄСВ, порахованих у Додатку 1 Декларації.

Серед інших відмінностей нової форми декларації (Наказ № 752):

В усьому іншому податкова декларація аналогічна колишній. Ніяких суттєвих змін у її заповненні, окрім деяких нових полів-рядків та «нового» Додатка Д1, що по-суті є старою Формою Д5, немає.

Загальні правила заповнення податкової декларації з єдиного податку такі:

Особливі відмітки у декларації

Щодо позначок у графах декларації зверніть увагу на те, що у різних роз’ясненнях ДПС використовується такий підхід:

Скоріше, за все відмітка «×», «+» чи інше – це не суттєво, однак податківці, наприклад у роз’ясненні ГУ ДПС у Харківській області щодо заповнення ліквідаційної декларації, вказують саме га відмітку «+» у розділі 8.1. В інших же розділах, зокрема у прикладах заповнення декларацій, податківці використовують знак «×» (див. порядок заповнення декларації платника єдиного податку).

наявність Додатка 1 (ЄСВ) слід означити особливою відміткою «+» внизу декларації.

З 2022 року більшість ФОПів мають застосовувати . Ця новина обросла чутками, що одразу спричинили фурор: працюєш з РРО — обов’язково веди товарний облік. Як підприємцям працювати за таких умов — підкаже наш експерт.

Книги обліку як основа заповнення декларації

Декларація заповнюється на основі даних:

Ведення цих Книг залишається обов’язковим, хоча з 01 січня 2021 року облік можна вести у Книгах довільної форми, у т.ч. електронній. Однак попри будь-яку форму зробіть Книги такими, аби було зручно заповнювати Декларацію. Облік ведіть щоденний з підбиттям підсумків за місяць і квартал.

Декларація платника єдиного податку

Нижче представлений алгоритм заповнення декларації з єдиного податку рядок за рядком.

у декларації ФОП 3 групи доходи в квартальних деклараціях відображаються наростаючим підсумком, тобто за 1 квартал, за півріччя, за 3 квартали та за рік.

Порядок заповнення декларації платника єдиного податку — ФОП

Заповнення Додатка 1 (ЄСВ) декларації з єдиного податку 2022

Тепер розглянемо як заповнити розрахунок ЄСВ – додаток до податкової декларації з єдиного податку.

у січні-травні 2021 року у ФОП 1 групи є звільнення від сплати ЄСВ. У інших груп такого немає й ЄСВ сплачується й декларується хоча б на рівні мінімального.

Порядок заповнення додатка 1 (ЄСВ) для декларації платника ЄП— ФОП

Заповнення декларації та карантин 2020/2021

Карантин через поширення COVID-19 впливає й на податкову декларацію:

Враховуємо ці нюанси при заповненні податкової декларації.

Аванси у декларації з єдиного податку

При заповнення податкової декларації проблемою може стати повернення підприємцем раніше отриманих передоплат за товари (послуги). Як правило, чинять так (ІПК ДФС від 06.06.2017 р. № 470/6/99-99-12-02-03-15/ІПК):

Однак за недостатності доходу поточного звітного періоду у декларації можна отримати від’ємну суму доходу. Таку ситуацію, судячи з роз’яснення ДПС, слід сприймати як нормальну.

Вимушена зміна групи або перехід на загальну систему

У разі, якщо платник ЄП 1-2 групи перевищив у календарному кварталі граничний обсяг доходу для своєї групи, то він зобов’язаний (п. 293.8 ПКУ):

Якщо платник ЄП перевищив обсяг 7.585.500 грн у 2022 р, то не пізніше 20-го числа місяця, що настає за календарним кварталом, у якому сталося перевищення, він повинен подати заяву на перехід на загальну систему оподаткування та подати квартальну декларацію.

Якщо порушення умов перебування на ЄП інше, ніж перевищення доходу, то заява на перехід на загальну систему має бути подана не пізніше 10 к.д. до початку нового календарного року (1-2 група) або кварталу (3 група) (пп. 298.2.1 ПКУ).

Платники ЄП 1-2 групи у випадку порушення умов ЄП мають подати річну декларацію у термін, визначений для квартальної декларації, тобто 40 к.д. після кінця року (а не 60 к.д., як звичайно). Перехід на загальну систему для них буде з нового року, а для 3 групи – з нового кварталу (пп. 298.2.3 ПКУ).

В 2020 году ставки единого налога в процентном отношении не изменились, однако с 1 января изменилась сумма необходимых выплат в связи с увеличением минимальной зарплаты до 4723 грн и прожиточного минимума до 2102 грн.

В Украине существует 4 группы единого налога. К первой и второй группам относятся только физлица-предприниматели, к третьей группе могут относиться юридические лица. К четвертой группе относятся только сельскохозяйственные товаропроизводители.

Ранее в Украине было 6 групп, но в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная.

Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

В упрощённой системе налогообложения расчет ставки так называемого единого налога осуществляется согласно фиксированным ставкам для 1 и 2 группы и проценту от дохода для 3 группы.

Изменения в отношении единого налога в 2023 году

Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 января 2020 года равен 2102 грн. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 210,2 грн. Для налогоплательщиков, относящихся ко 2 группе, привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2020 году равна 4723 грн. Соответственно, максимальная ставка единого налога теперь составляет 944,6 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

?Единый налог для 1 группы: 210,2 грн., для 2 группы: 944,6 грн., для 3 группы: 3 или 5% от общего дохода!

Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность ФЛП распространяется на территорию нескольких советов — то также нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2020 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

В доход не включаются:

Единый налог в 2020 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последний рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут:

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

Заполнение декларации единого налога для 1, 2, 3 группы

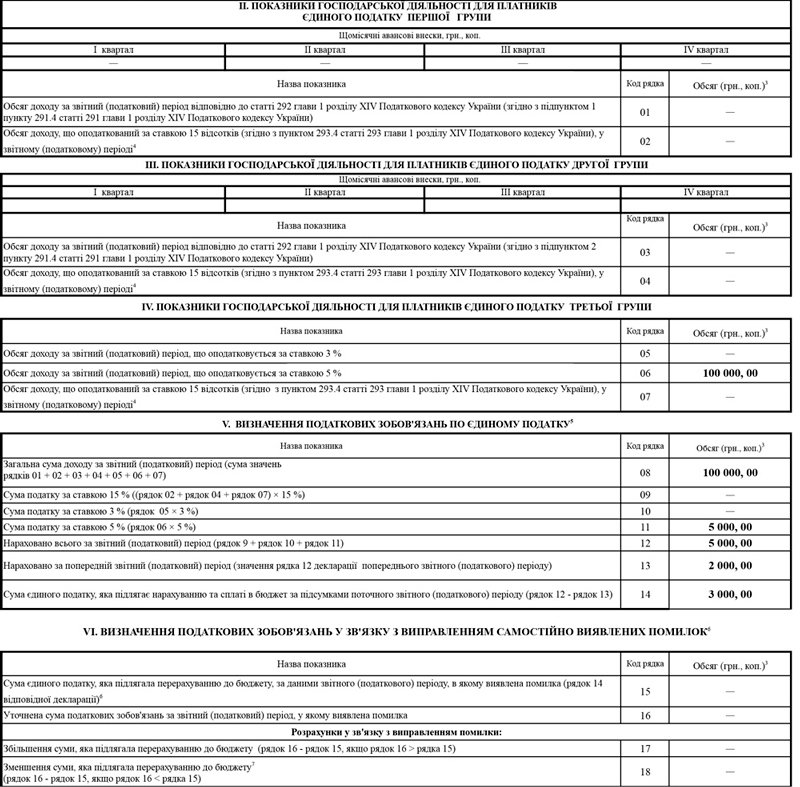

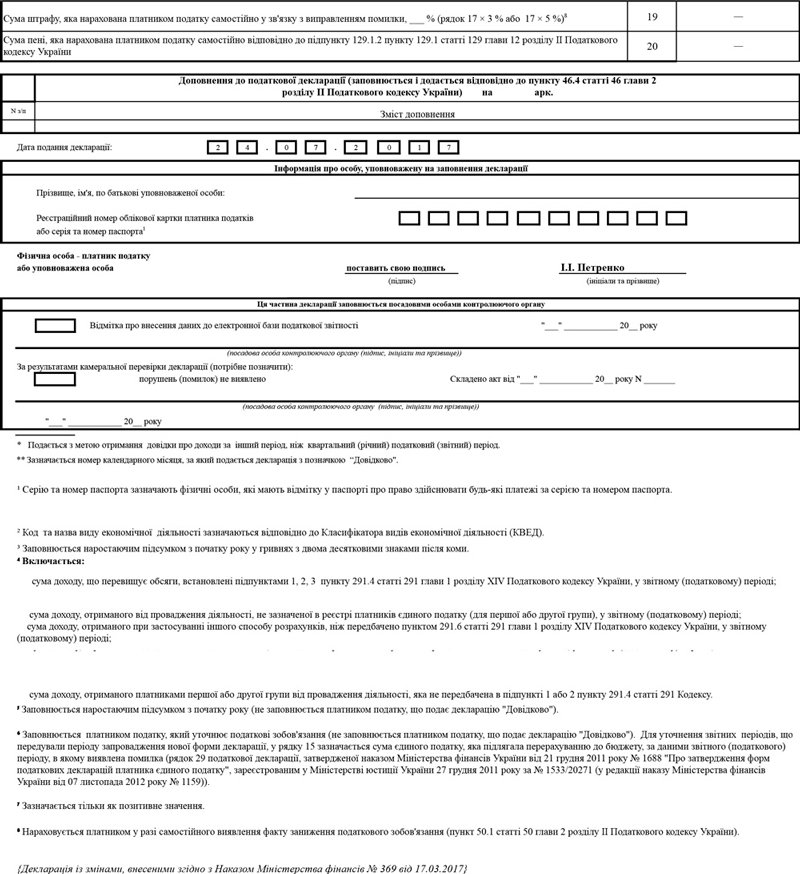

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Последние ключевые изменения налогообложения для предприятий

Прослеживая динамику дополнений и поправок, внесенных в НК в 2019 году, можно сделать вывод: в принципе, никаких кардинальных изменений не произошло. Некоторые правки можно считать уточняющими или относящимися к узкопрофильным предприятиям.

В 2018 году изменения в налогообложении ООО в Украине в первую очередь коснулись предприятий с суммарным объемом дохода более 50-ти миллионов евро в течении последние 12 месяцев. А также тех организаций, у которых за этот же период общая сумма уплаченных сборов и платежей в бюджет превышает один миллион евро.

В настоящее время действующее законодательство предусматривает два режима налогообложения. Это упрощенная или общая система налогообложения юридических лиц (Украина). Каждое предприятие должно выбрать максимально приемлемый для него налоговый режим в зависимости от планируемого вида деятельности, схемы работы, предполагаемых оборотов и прочих важных факторов, которые, так или иначе, будут влиять на хозяйственную деятельность юр. лица.

Какие налоги платит предприятие в Украине в зависимости от выбранного им режима налогообложения? Чтобы ответить на этот вопрос, предлагаем рассмотреть детальнее обе системы.

Упрощенный режим налогообложения

Юридические лица, использующие упрощенную систему, платят налог от общей выручки. И в отличие от предприятий на общей системе, для ООО на упрощенном режиме не учитывается статья расходов.

Новый упрощенный режим, который вступил в силу с 2012 года, уменьшил ставку налогообложения и увеличил граничный объем выручки. В 2015 году количество групп, оплачивающих единый налог, уменьшилось с 6-ти до 4-х. На сегодняшний день упрощенная система для юр. лиц представлена двумя группами – 3-ей и 4-ой.

Ставка единого налога для ООО

Предприятия, использующие упрощенную систему, уплачивают в бюджет только единый налог для ООО. Ставка является фиксированной и зависит от группы налогоплательщика.

Процентные ставки ЕН для третьей группы установлены в таких размерах:

В прибыль ООО включаются доход от продаж, безвозмездно полученное имущество (работы, услуги), кредиторская задолженность, срок давности которой истек, и прочее. В доход плательщика единого налога не включается НДС, суммы кредитов, финпомощь (если она возвращена в течение 12-ти месяцев), возврат товаров или денежных средств по договору расторжения (гарантии и т.п.), взносы в уставный фонд ООО и прочее.

Единый налог и НДС

Общая система налогообложения

Юридическое лицо, использующее общий режим, оплачивает два основных налога: налог на прибыль и НДС. Причем, предприятие, у которого сумма выручки (дохода от реализации) за любые 12 календарных месяцев не превышает одного миллиона гривен, в праве не регистрироваться плательщиком налога на добавленную стоимость.

Обратите внимание: законодательством Украины предусмотрено, что юр. лицо на общей системе налогообложения без НДС может добровольно аннулировать регистрацию плательщика налога на добавленную стоимость.

Налог на прибыль предприятий

В 2020 году налог на прибыль платят все ООО, использующие общий режим. Следовательно, чтобы определить сумму, подлежащую к уплате в бюджет, следует определить прибыль предприятия, которая рассчитывается по итогам бухгалтерского учета из фин. результата. В 2020 году ставка налога на прибыль составила 18%.

Предприятия с годовым доходом от деятельности (без косвенных платежей) не более 20-ти миллионов гривен подают отчетность по налогу на прибыль один раз в год. Если годовая выручка превышает данную сумму, юр. лицо подает отчетность 1 раз в квартал. Соответственно, уплата этого налога осуществляется либо один раз в год по итогу подачи годовой декларации (до 10-го июня), либо ежеквартально.

Налог на добавленную стоимость в 2023 году

Налогом на добавленную стоимость называется налог, который включается в стоимость товаров или услуг. То есть, этот налог можно увидеть на каждом чеке в любом супермаркете. Косвенным путем он оплачивается покупателем, но в бюджет перечисляется продавцом.

В принципе, в 2020 году НДС остался без изменений.

Система расчета НДС, контроля и уплаты его в бюджет имеет три важные составляющие:

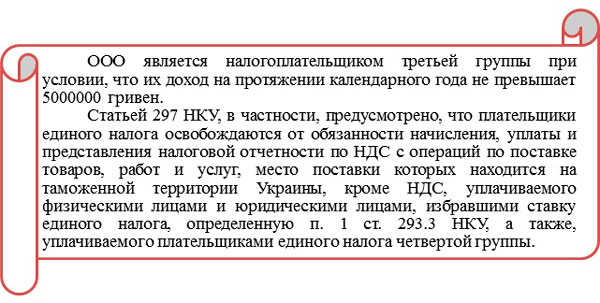

Какие льготы по налогообложению предусмотрены для ООО в Украине?

Льготное налогообложение ООО в Украине в соответствии с действующим законодательством предусматривает уплату обязательных сборов и платежей в госбюджет за специальными сниженными ставками. К примеру, для представителей малого бизнеса установлена ставка налога на прибыль 0%. Для субъектов программной индустрии она составляет 5% (плюс освобождение от уплаты НДС).